Tamaño y Participación del Mercado de E Learning

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

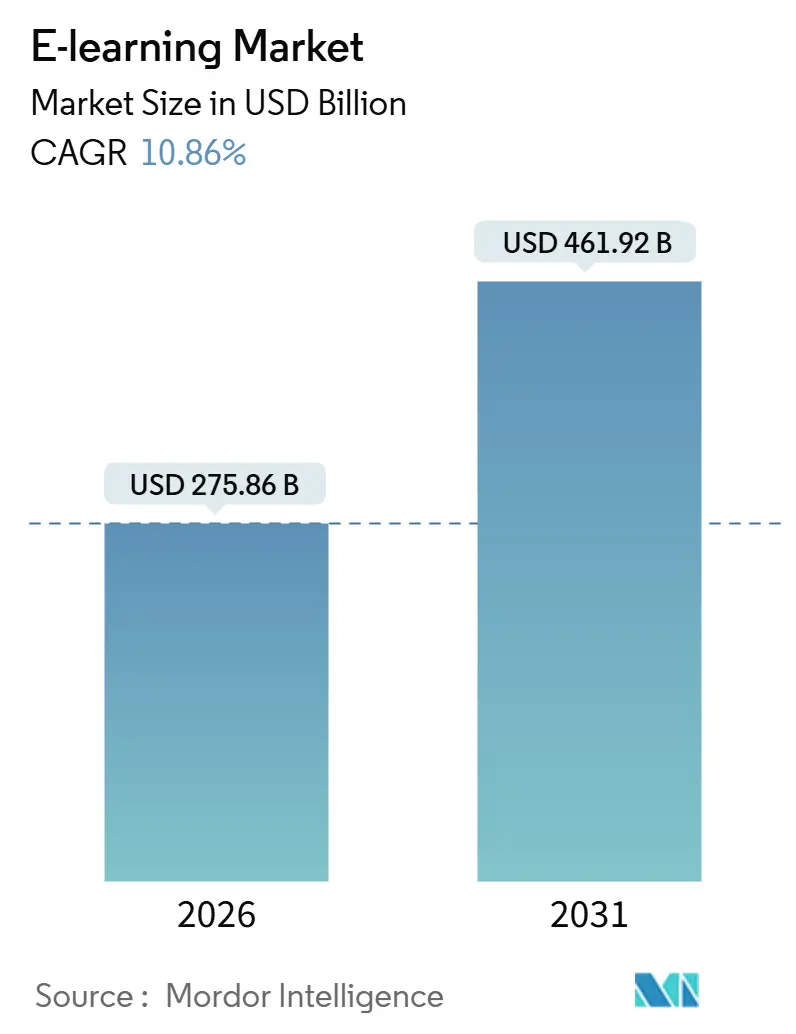

| Tamaño del Mercado (2026) | 275.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 461.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.86% CAGR |

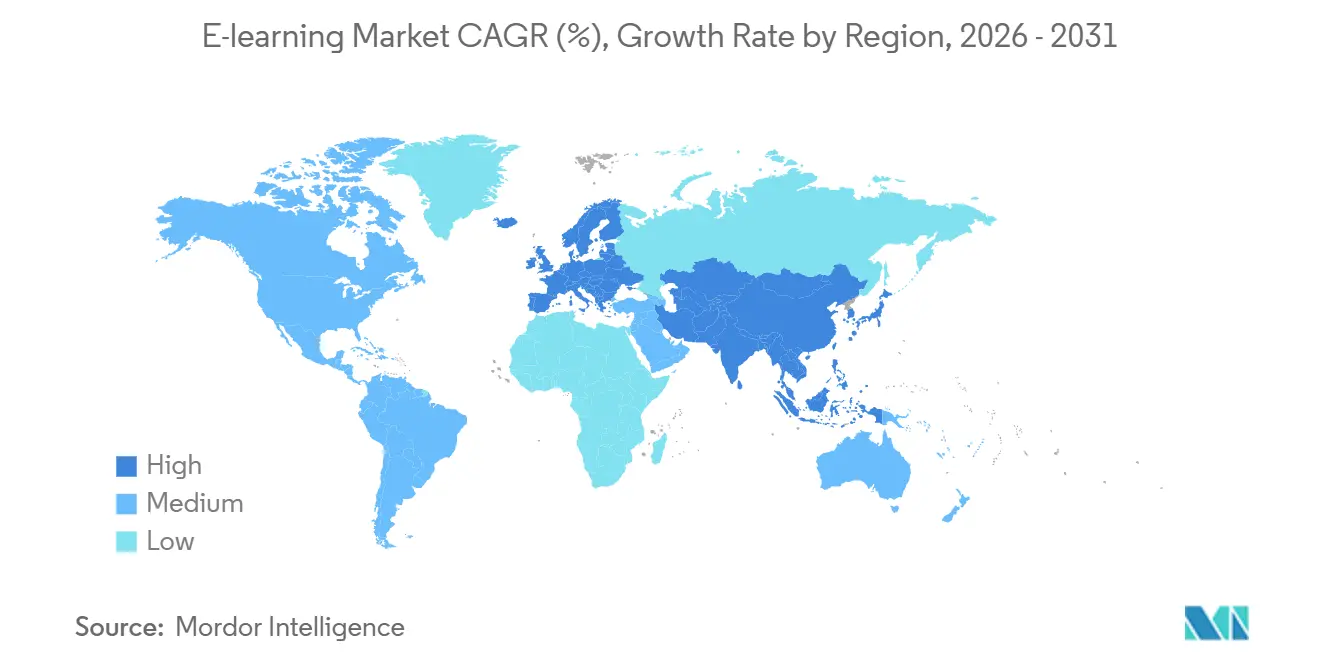

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

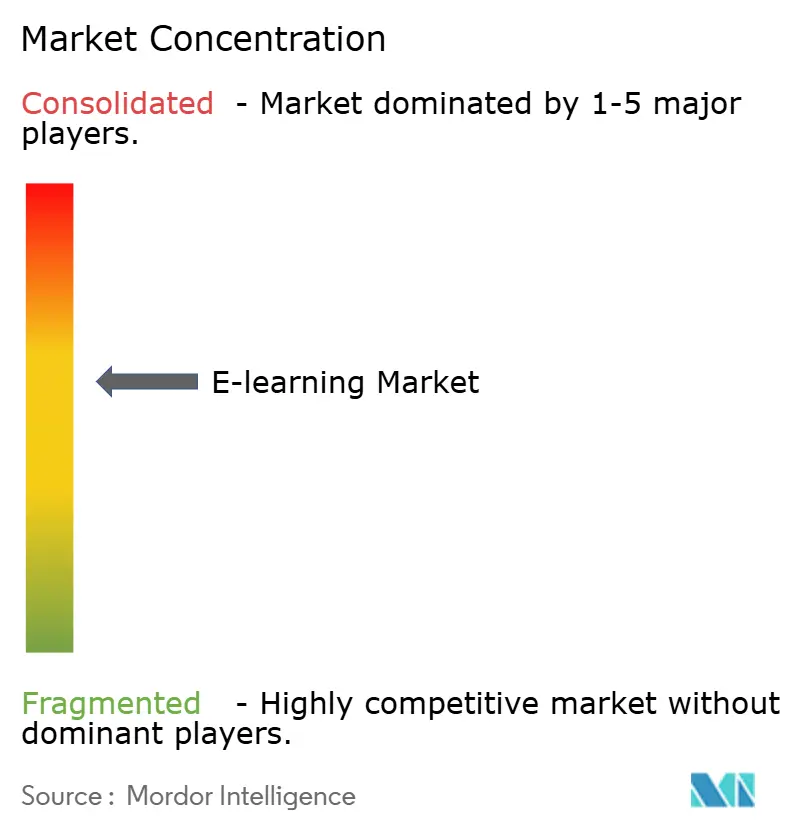

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Learning por Mordor Intelligence

Se proyecta que el tamaño del mercado global de e-learning crecerá de USD 275,86 mil millones en 2026 a USD 461,92 mil millones para 2031, lo que refleja una sólida tasa de crecimiento anual compuesto (CAGR) del 10,86% durante los cinco años. Esta expansión está impulsada por organizaciones que aprovechan la inteligencia de habilidades para alinear el aprendizaje con los roles laborales, con el 61% de los profesionales corporativos de Aprendizaje y Desarrollo (L&D) identificando el cierre de brechas de habilidades como su principal objetivo de capacitación, según datos de Exploding Topics citados en el informe de estadísticas de eLearning corporativo 2025 de Continu. Las instituciones académicas están formalizando cada vez más las microcredenciales para abordar las brechas de empleabilidad, respaldadas por los hallazgos de UNESCO IESALC que indican que el 81% de los ejecutivos cree que estas credenciales facilitan las decisiones de contratación. Entre los jóvenes de 18 a 24 años, la penetración de teléfonos inteligentes ha alcanzado el 98%, lo que permite un acceso móvil generalizado a las plataformas de aprendizaje. En los Estados Unidos, más de la mitad de los estudiantes ahora se inscriben en al menos un curso en línea, abarcando tanto la educación primaria y secundaria (K–12) como la educación superior. Los mandatos del sector público y los marcos de privacidad, como el RGPD y las políticas institucionales de protección de datos, continúan dando forma al diseño de plataformas y a los estándares de cumplimiento en casi todos los programas de e-learning.

Conclusiones Clave del Informe

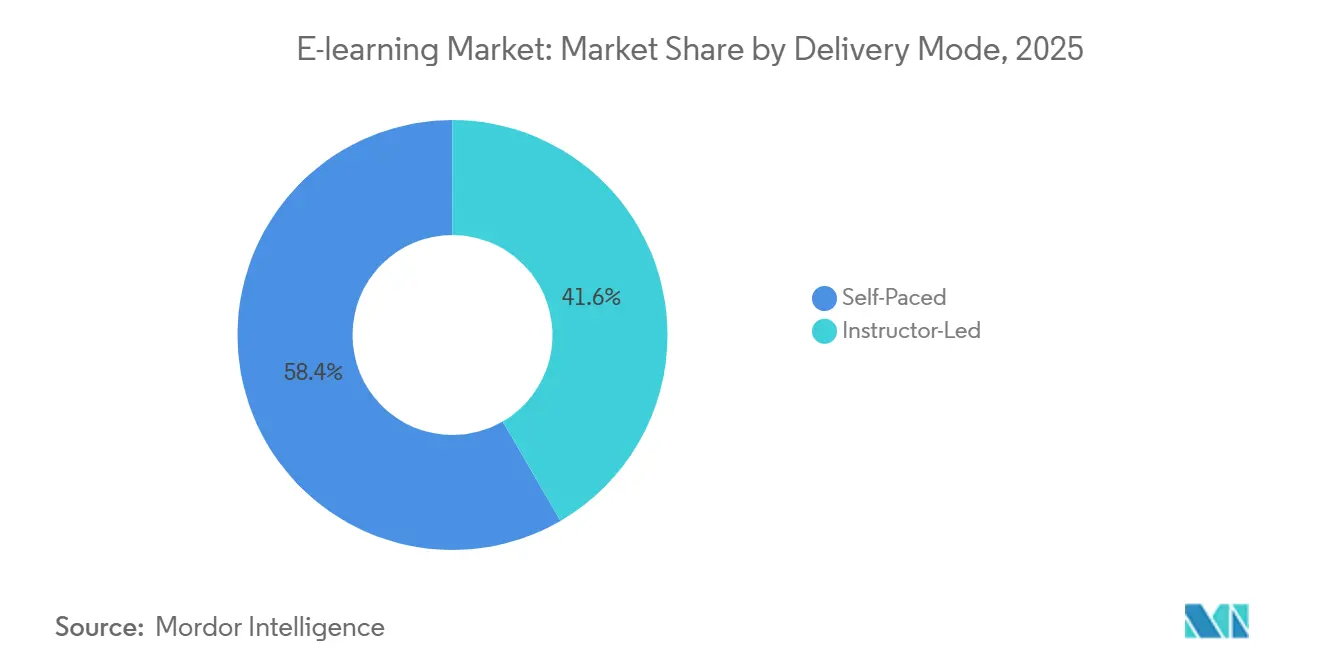

- Por modo de entrega, los formatos a ritmo propio lideraron con el 58,37% de la participación del mercado de e-learning en 2025, mientras que las ofertas dirigidas por instructores tienen un pronóstico de expansión a una CAGR del 12,76% hasta 2031.

- Por implementación, la entrega basada en la nube mantuvo el 54,37% de la participación del mercado de e-learning en 2025 y se prevé que crezca a una CAGR del 11,77% hasta 2031.

- Por tecnología, el e-learning en línea retuvo el 43,39% de la participación del mercado de e-learning en 2025, mientras que el e-learning móvil proyecta registrar el mayor crecimiento a una CAGR del 15,73% hasta 2031.

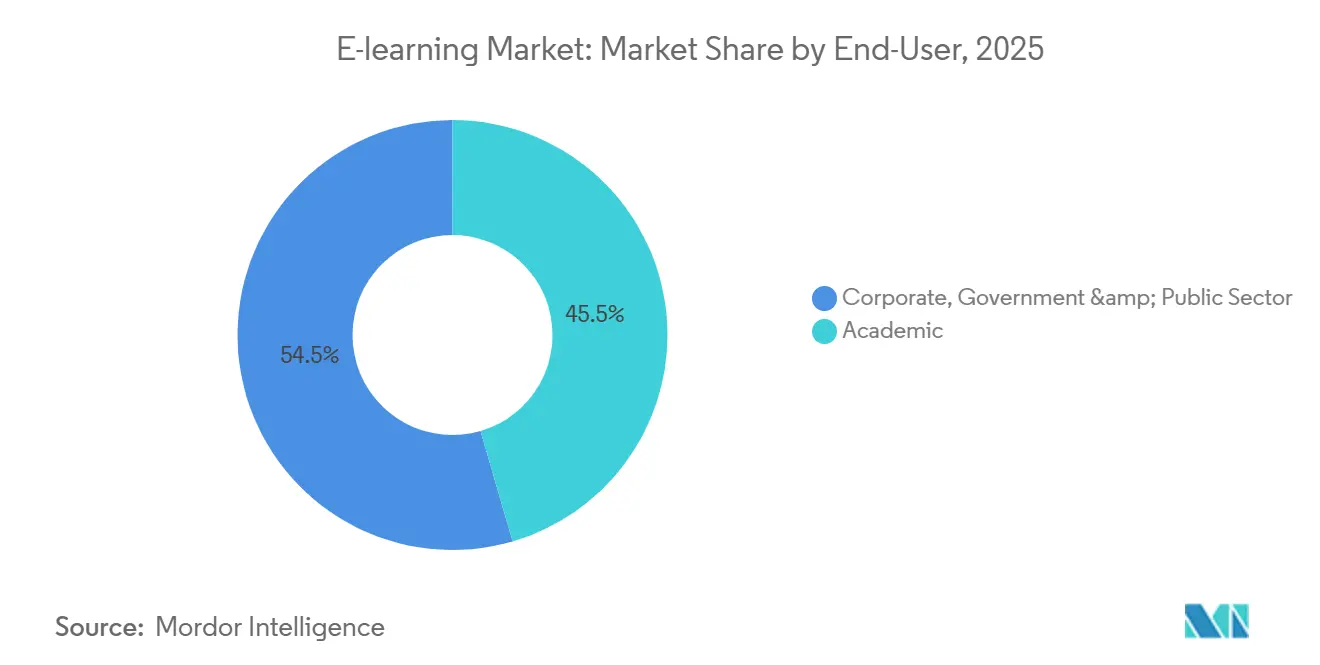

- Por usuario final, las instituciones académicas representaron el 45,48% de la participación del mercado de e-learning en 2025, mientras que el segmento corporativo proyecta crecer a una CAGR del 10,38% hasta 2031.

- Por geografía, América del Norte mantuvo el 34,74% de la participación del mercado de e-learning en 2025, mientras que Asia-Pacífico tiene un pronóstico de crecimiento a una CAGR del 8,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de E Learning

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente penetración de teléfonos inteligentes e internet de alta velocidad | +2.3% | Global, más fuerte en Asia-Pacífico y zonas rurales de América del Norte | Corto plazo (≤ 2 años) |

| Demanda corporativa de actualización de habilidades ante la transformación digital | +3.1% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales para la educación digital | +1.8% | Europa, India, Canadá, Oriente Medio | Largo plazo (≥ 4 años) |

| Ventajas de costos frente a la capacitación presencial | +1.5% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Auge de las asociaciones de microcredenciales entre universidades y grandes empresas tecnológicas | +1.6% | América del Norte, Europa y adoptantes tempranos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desplazamiento de la financiación de capital de riesgo en EdTech hacia mercados emergentes | +0.8% | América del Sur, Sudeste Asiático y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Teléfonos Inteligentes e Internet de Alta Velocidad

El acceso móvil y la mejor conectividad están reformando la manera en que las personas interactúan con el aprendizaje en línea y el desarrollo de habilidades. Según los datos de OCDE PISA 2022, el 98% de los jóvenes de 15 años en los países de la OCDE posee un teléfono inteligente, y el 96% tiene acceso a una computadora de escritorio, portátil o tableta en el hogar, lo que reduce las barreras para las clases en vídeo, la tutoría y las tareas fuera del horario escolar. Al mismo tiempo, 79 sistemas educativos en todo el mundo, que representan el 40% de los sistemas globales, han implementado restricciones o prohibiciones del uso de teléfonos inteligentes en las aulas a finales de 2024 para proteger la atención y los resultados del aprendizaje, según el monitoreo de la UNESCO, mientras que permiten el uso extraescolar para tareas y aprendizaje complementario [1]UNESCO, "Teléfonos inteligentes en la escuela: Solo cuando claramente apoyan el aprendizaje," UNESCO, unesco.org. La coexistencia de restricciones en el aula y el fuerte uso móvil fuera de la escuela impulsa a los proveedores a invertir en funciones como modos sin conexión, formatos de bajo ancho de banda y contenido adaptado a sesiones cortas. Este entorno ayuda al mercado de e-learning a ampliar su alcance entre los estudiantes que tienen teléfonos inteligentes pero conectividad de banda ancha inconsistente, especialmente en distritos rurales y mercados emergentes donde las estrategias de móvil primero tienen mayor impacto.

Demanda Corporativa de Actualización de Habilidades ante la Transformación Digital

Los mercados laborales en 2026 priorizan la velocidad de adquisición de habilidades, convirtiendo los programas estructurados orientados a resultados en el núcleo de los planes de aprendizaje empresarial. Una encuesta realizada por edX en 2025 encontró que la mayoría de los adultos en edad laboral que consideraban formarse tenían la intención de actuar en cuestión de meses, lo que apunta a plazos concretos que los responsables de aprendizaje deben cumplir con programas escalables alineados con los requisitos del puesto. Los sistemas de educación pública están evolucionando para formalizar la alfabetización en inteligencia artificial (IA) y su práctica a través de jornadas de aprendizaje profesional obligatorias y recursos que guían un uso seguro y eficaz en el aula. Por ejemplo, el Ministerio de Educación de Ontario (Ontario Ministry of Education) estableció la IA como tema obligatorio para los Días de Actividad Profesional en 2025-26, requiriendo que los educadores discutan el papel de la IA en la enseñanza, exploren herramientas aprobadas para la escritura y el pensamiento crítico, y se alineen con el Marco de IA Confiable de Ontario (Ontario Trustworthy AI Framework) y las políticas de ciberseguridad[2]Gobierno de Ontario, "Días de Actividad Profesional Obligatorios para 2025–26," Ministerio de Educación de Ontario, ontario.ca. Las estrategias nacionales para abordar las brechas de talento digital en el sector público están impulsando planes de formación permanentes con componentes explícitos de IA, como la iniciativa Una Gran Cosa 2025 (One Big Thing 2025) de la Oficina del Gabinete del Reino Unido (UK Cabinet Office), que capacitará a todos los funcionarios en los fundamentos de la IA, aplicaciones prácticas para agilizar el trabajo e innovación en los servicios públicos a partir del otoño de 2025. Estos esfuerzos amplían la demanda potencial de plataformas que ofrecen aprendizaje alineado con roles a escala gubernamental.

Iniciativas Gubernamentales para la Educación Digital

Las políticas están organizando una base duradera para la enseñanza y el aprendizaje digital, desde la conectividad y los dispositivos hasta la pedagogía digital y el uso seguro de la tecnología. En la Unión Europea, el Plan de Acción de Educación Digital (Digital Education Action Plan) para 2021-2027 se centra en la construcción de sistemas de aprendizaje resilientes, el cierre de brechas de preparación para los educadores y el establecimiento de objetivos compartidos para la capacidad digital, lo que mejora la certidumbre para las instituciones que adquieren plataformas y contenidos. Como complemento, la UNESCO y UNICEF impulsaron una Carta para Plataformas Digitales de Aprendizaje Público para orientar la toma de decisiones gubernamentales sobre plataformas de interés público, interoperabilidad y gobernanza confiable, estableciendo expectativas de apertura, inclusión y apoyo a largo plazo. Los programas nacionales para desarrollar habilidades digitales y de IA en los servicios civiles están formalizando planes de estudio, rutas de formación y modelos operativos para el aprendizaje continuo, proporcionando a las plataformas marcos claros para atender las necesidades del sector público.

Ventajas de Costos Frente a la Capacitación Presencial

Las organizaciones adoptan el e-learning para reducir los costos de entrega a escala, con estudios que muestran ahorros del 50-70% en comparación con la capacitación presencial al eliminar los gastos de viaje, locales y honorarios de instructores; por ejemplo, Dow Chemicals redujo los costos por estudiante de USD 95 a USD 11. Esto estandariza la calidad y acelera los ciclos de actualización, ya que el e-learning requiere entre un 40% y un 60% menos de tiempo que las sesiones presenciales, al tiempo que mejora la retención entre un 25% y un 60%. Los modelos de suscripción empresarial y las rutas de habilidades ofrecidas por las principales plataformas ilustran cómo los compradores traducen estas eficiencias en programas continuos que se mapean a roles laborales y certificaciones para grandes bases de usuarios. Los proveedores están incorporando tutores de IA, coaching y simulaciones de práctica para aumentar el compromiso y mejorar la finalización sin incrementar las horas de instructor en vivo, lo que ayuda a equilibrar los resultados y el presupuesto en programas sostenidos. A medida que la evidencia se acumula en los despliegues empresariales, el mercado de e-learning continúa monetizando las ventajas de escalabilidad y tiempo de obtención de valor de la entrega digital, especialmente en fuerzas de trabajo distribuidas y sectores regulados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Bajas tasas de finalización y desafíos de compromiso del estudiante | -1.4% | Global, particularmente agudo en los MOOC autodirigidos | Mediano plazo (2-4 años) |

| Brecha digital en zonas rurales y de bajos ingresos | -1.2% | Zonas rurales de Estados Unidos, África Subsahariana, Asia-Pacífico rural, América del Sur | Largo plazo (≥ 4 años) |

| Barreras de localización de contenido para mercados multilingües | -0.6% | Mercados emergentes con diversidad lingüística (India, MEA, América del Sur) | Mediano plazo (2-4 años) |

| Complejidad regulatoria en materia de privacidad de datos | -0.7% | Europa (RGPD), India (Normas DPDP), California (CPRA) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Bajas Tasas de Finalización y Desafíos de Compromiso del Estudiante

La finalización sigue siendo el desafío más persistente para los formatos en línea a gran escala, especialmente en los programas diseñados íntegramente en torno a experiencias autodirigidas. Muchos proveedores contrarrestan esto con puntos de contacto en vivo, coaching y funciones de aprendizaje social diseñadas para mantener la motivación y reforzar la responsabilidad a través de hitos. En la educación formal, los datos comparativos de finalización ilustran cuántos estudiantes requieren más tiempo del que dura teóricamente sus programas, lo que apunta a necesidades estructurales y de apoyo que también se aplican a los programas en línea. El mercado de e-learning está respondiendo con tutores de IA, paneles de progreso y entornos de práctica que acortan los ciclos de retroalimentación y ayudan a los estudiantes a generar impulso con asistencia específica. Las implementaciones empresariales también aprovechan la habilitación de gerentes y los proyectos vinculados a resultados laborales, lo que puede mejorar la persistencia al vincular el trabajo del curso a objetivos de rendimiento a corto plazo. A medida que crecen las expectativas en torno a resultados demostrables, los proveedores continúan invirtiendo en mecanismos de compromiso que aumenten la probabilidad de finalización a escala.

Brecha Digital en Zonas Rurales y de Bajos Ingresos

Las disparidades de acceso limitan la base potencial del aprendizaje en línea en regiones donde las velocidades de banda ancha fija o móvil son bajas, incluso cuando el acceso a dispositivos mejora. Los datos de la OCDE revelan brechas persistentes, con velocidades de banda ancha fija en áreas metropolitanas un 44% más altas que en regiones remotas en 2024, ampliándose de 22 Mbps a 58 Mbps entre 2019 y 2024, y velocidades móviles un 37% más rápidas en las ciudades (74,5 Mbps) frente a las zonas rurales (54,3 Mbps). El monitoreo global muestra que más del 20% de las escuelas primarias carecen de electricidad, agua potable o saneamiento, con más de la mitad sin electricidad y dos tercios sin herramientas digitales en los países menos desarrollados, lo que restringe la integración de contenido digital. Los estudios sobre planes de datos ilimitados sugieren que estas ofertas pueden ampliar significativamente el acceso al contenido educativo en los hogares de bajos ingresos y zonas rurales al eliminar las restricciones de costo marginal en el uso de datos. Mientras tanto, los posibles cambios en los mecanismos de financiación de las telecomunicaciones pueden introducir incertidumbre para la conectividad subsidiada y las instituciones ancla comunitarias que sirven a los estudiantes en zonas desatendidas. El mercado de e-learning continúa adaptándose con modos sin conexión, diseño de bajo ancho de banda y formatos asíncronos para mantener el aprendizaje accesible donde la conectividad sigue siendo inconsistente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Entrega: El Impulso del Aprendizaje Dirigido por Instructor se Consolida junto a la Dominancia del Aprendizaje Autodirigido

El aprendizaje a ritmo propio representa el 58,37% del mercado en 2025, lo que refleja una fuerte preferencia por el acceso flexible y bajo demanda que respalda la práctica autodirigida. Se proyecta que los formatos dirigidos por instructores crecerán a una CAGR del 12,76% hasta 2031, impulsados por empresas que combinan la capacitación en vivo con contenido asincrónico para mejorar la confianza y las tasas de finalización. Los gerentes solicitan cada vez más simulaciones específicas para cada rol, como el lanzamiento de Juego de Roles con IA de Udemy en octubre de 2025 con más de 10.000 simulaciones vinculadas a certificaciones y sesiones de retroalimentación, reduciendo los riesgos de rendimiento. Las plataformas que integran asistencia de inteligencia artificial (IA) logran ganancias de eficiencia del 76%, según los parámetros de referencia de Didask, complementando el tiempo del instructor y escalando el soporte en vivo en varios idiomas para grandes grupos de estudiantes.

Los compradores corporativos y del sector público están formalizando los requisitos de mejora de habilidades en IA y alfabetización digital, utilizando sesiones en vivo para alinear a los equipos con prácticas responsables y marcos organizacionales. Este cambio fortalece los diseños híbridos, donde los puntos de contacto dirigidos por instructores introducen herramientas, evalúan la preparación y estandarizan los flujos de trabajo, mientras que el contenido asincrónico aborda las brechas de conocimiento. Durante el período de pronóstico, se espera que la industria del e-learning mantenga ambos modos como canales complementarios que sirven a objetivos distintos. Los formatos en vivo seguirán siendo esenciales para la incorporación, el liderazgo y las habilidades interpersonales, mientras que los módulos a ritmo propio anclarán la adquisición de conocimientos y la práctica.

Por Implementación: La Infraestructura en la Nube Captura y Mantiene el Liderazgo

La implementación basada en la nube, que mantiene el 54,37% de la base en 2025, proyecta crecer a una CAGR del 11,77% hasta 2031. Las empresas favorecen las actualizaciones más rápidas, la capacidad elástica y la arquitectura multiinquilino para una administración simplificada. El mercado de e-learning respalda este cambio centrándose en la seguridad, el alojamiento regional y las integraciones de cumplimiento para industrias reguladas. Las plataformas en la nube habilitan funciones como la capacitación con IA y el análisis sin mantenimiento en las instalaciones, garantizando la mejora continua y el tiempo de actividad para los usuarios globales. Los modelos de suscripción ilustran cómo las empresas escalan entre equipos y geografías mientras reducen costos y consolidan proveedores. A medida que las instituciones estandarizan en menos plataformas, las estrategias que priorizan la nube mejoran la velocidad y reducen el costo total de propiedad en comparación con las soluciones en las instalaciones.

Las implementaciones en las instalaciones permanecerán en entornos de defensa y entornos sensibles que requieren aislamiento de red. Sin embargo, el mercado de e-learning prioriza cada vez más las funciones en la nube. Las hojas de ruta de productos enfatizan los controles de privacidad, la gestión del consentimiento y la accesibilidad para cumplir con los requisitos de protección institucional y estudiantil, lo que aumenta la confianza en las soluciones alojadas. El análisis nativo de la nube vincula la actividad del curso con señales de habilidades y credenciales, demostrando resultados y apoyando la movilidad profesional. Los marcos de adquisición centrados en la protección de datos y la transparencia de la IA favorecen las plataformas en la nube con certificaciones y cobertura regional. Estos factores posicionan la implementación en la nube como la base de la industria del e-learning hasta 2031.

Por Tecnología: El E Learning Móvil Avanza a Paso Acelerado mientras la IA Reconfigura las Plataformas en Línea

El e-learning en línea mantuvo una participación del 43,39% en 2025, destacando la importancia de los cursos basados en web, las aulas virtuales y las conferencias grabadas. Se proyecta que el e-learning móvil crezca a una CAGR del 15,73% hasta 2031, impulsado por el amplio acceso de los jóvenes a teléfonos inteligentes en las economías desarrolladas y la creciente disponibilidad en los mercados emergentes. Los proveedores diseñan experiencias móviles para sesiones cortas y uso sin conexión, con el micro-aprendizaje mejorando la retención en un 20% frente a los métodos tradicionales. La asociación de Coursera con Anthropic en octubre de 2025 amplía el contenido impulsado por IA para la capacitación en habilidades blandas, integrando práctica simulada en plataformas móviles para apoyar el avance en credenciales. Este cambio se alinea con las preferencias de los usuarios por módulos breves y actualizaciones continuas de habilidades en diferentes roles laborales.

Las aulas virtuales, los sistemas de gestión del aprendizaje (LMS) y las herramientas de autoría rápida permiten la instrucción en tiempo real, los informes de cumplimiento y la creación más rápida de cursos por parte de expertos. El mercado de e-learning móvil se beneficia de la penetración de dispositivos y de las características de la plataforma que fomentan la participación. Las políticas que limitan el uso de teléfonos inteligentes durante las horas de clase crean una división, con el aprendizaje móvil prosperando fuera de los entornos de educación primaria y secundaria y ganando terreno en la educación superior y las empresas. La combinación de aprendizaje móvil, web e instrucción en vivo garantiza la flexibilidad y apoya los resultados. Se espera que las herramientas de IA en la web y el móvil perfeccionen el descubrimiento de contenido, personalicen la práctica y simplifiquen la acreditación, profundizando el compromiso en el mercado de e-learning.

Por Usuario Final: La Aceleración Corporativa Complementa una Base Académica Madura

Las instituciones académicas representaron el 45,48% del mercado de e-learning en 2025, lo que refleja la adopción sostenida del aprendizaje digital en la educación primaria y secundaria, la educación superior y la formación vocacional. Se proyecta que el segmento corporativo crezca a una CAGR del 10,38% hasta 2031, impulsado por empleadores que formalizan rutas de habilidades en IA y datos que vinculan el aprendizaje con la productividad y la movilidad del talento. Las principales plataformas informan que las organizaciones están escalando el aprendizaje alineado con roles mediante suscripciones y recorridos estructurados. Las habilidades de alta demanda como la IA generativa, la ciberseguridad y el análisis de datos dominan las inscripciones, respaldando inversiones recurrentes en contenido y evaluaciones alineadas con los resultados laborales. Estas tendencias posicionan al mercado de e-learning para abordar tanto los planes de estudio institucionales como la transformación de la fuerza laboral a escala.

Los compradores del sector público están codificando la preparación para la IA y la alfabetización digital, aumentando la demanda de plataformas que cumplan con los estándares de protección de datos y ofrezcan contenido mapeado a los roles del servicio civil. Los sistemas académicos alinean el desarrollo profesional y las experiencias estudiantiles con marcos de IA responsable, utilizando entornos de aprendizaje virtual y recursos ministeriales para guiar la adopción. Aunque las instituciones académicas mantendrán una participación de mercado significativa, la demanda corporativa está creciendo más rápido debido a la velocidad del cambio laboral y los ciclos de planificación más cortos. Los proveedores que se integren con los sistemas de capital humano e información estudiantil ganarán preferencia al reducir la fricción operativa. A medida que las necesidades intersectoriales convergen en torno a resultados, evidencia y portabilidad de credenciales, el mercado de e-learning diversificará sus fuentes de ingresos.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 34,74% en 2025, respaldada por un sólido ecosistema de plataformas, socios de contenido y compradores empresariales que sostienen el aprendizaje digital tras la pandemia. Las acciones institucionales y gubernamentales en 2026 están reforzando la alfabetización digital y las prácticas responsables de IA en escuelas y servicios públicos, impulsando la adopción a largo plazo. Las iniciativas de Estados Unidos y Canadá para construir fuerzas laborales preparadas para la IA están aumentando la demanda de certificaciones, rutas de aprendizaje estructuradas y proveedores preparados para el cumplimiento normativo. Los compradores del sector privado están ampliando suscripciones y programas de aprendizaje basados en roles integrados con sistemas empresariales, comprometiéndose a capacitación digital plurianual. Las brechas de conectividad rural y los posibles cambios en la financiación de las telecomunicaciones crean incertidumbres para la banda ancha subsidiada, afectando a las instituciones comunitarias. El crecimiento en este mercado maduro está vinculado a funciones nativas de IA, microcredenciales y evidencia.

Europa continúa implementando el Plan de Acción de Educación Digital de la UE en 2026, avanzando en la preparación de los educadores, la resiliencia del sistema y los objetivos de transformación digital en las escuelas y la educación superior. Las políticas que abordan las habilidades digitales y el apoyo a los docentes cierran las brechas de preparación y aseguran presupuestos plurianuales para infraestructura, contenido y plataformas en los estados miembros. La adquisición prioriza la privacidad, la seguridad y la accesibilidad, favoreciendo las plataformas que cumplen con los marcos de la UE y las directrices nacionales. El contenido multilingüe y la localización influyen en la adopción en diversas comunidades lingüísticas. A medida que los modelos híbridos y el análisis del aprendizaje se consolidan, los ciclos de adquisición estables y las asociaciones transfronterizas alinean las credenciales con las necesidades del mercado laboral. La alfabetización en IA y el uso responsable refuerzan el caso de las plataformas nativas de IA en la educación superior y los contextos empresariales.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,87% hasta 2031, impulsado por los avances en el acceso a internet, el comportamiento de aprendizaje con móvil primero y los impulsos políticos para las habilidades digitales en escuelas y lugares de trabajo. Los gobiernos y empleadores están invirtiendo en programas de capacidades en IA y datos, ampliando la demanda de cursos alineados con roles y certificados profesionales. El acceso móvil y las capacidades sin conexión dan forma a las decisiones de producto en las zonas rurales y periurbanas. Los mandatos de privacidad y seguridad guían el diseño de las plataformas, mientras que las asociaciones con universidades y grandes empleadores anclan las estrategias de mercado.

Panorama Competitivo

El mercado de e-learning sigue siendo moderadamente fragmentado, con plataformas de gran escala y proveedores especializados que atienden diversos dominios, idiomas y necesidades empresariales. En diciembre de 2025, Coursera y Udemy anunciaron planes para fusionarse, pendientes de las aprobaciones regulatorias y de los accionistas. Esta fusión tiene como objetivo unificar las comunidades de estudiantes, las bases de clientes empresariales y los catálogos de cursos, con enfoque en funciones impulsadas por IA, inteligencia de habilidades y un compromiso eficiente con universidades y empleadores. La integración con asistentes de IA y aplicaciones ha mejorado el descubrimiento de contenido y el compromiso, creando nuevos canales de adquisición y experiencias de aprendizaje multiplataforma. Las plataformas que conectan el aprendizaje con credenciales, señales de contratación y resultados medibles de la fuerza laboral a escala obtienen una ventaja competitiva.

En el sector empresarial, los proveedores compiten a través de la personalización, los recorridos específicos de cada rol y las prácticas integradas que validan las habilidades. Udemy enfatiza las simulaciones y los diseños de recorridos alineados con certificaciones, reportando una mayor conversión de estudiantes y monetización dentro de los grupos empresariales. Skillsoft lanzó una plataforma impulsada por IA y está revisando su negocio de capacitación dirigida por instructor, señalando un cambio hacia experiencias digitales escalables y asociaciones de contenido lideradas por universidades. Se prefieren las plataformas que se integran con los sistemas de capital humano, ofrecen análisis de roles laborales y actualizan el contenido para satisfacer las herramientas y necesidades de cumplimiento en evolución. Con los presupuestos de aprendizaje empresarial priorizando la IA y la ciberseguridad, los proveedores que demuestran resultados medibles y plazos de competencia más rápidos están preparados para ganar participación de mercado.

Los modelos de educación de grado y ejecutiva están evolucionando debido a los desafíos que enfrentan los operadores tradicionales. En 2025, 2U realineó sus operaciones y cartera, reflejando un enfoque de toda la industria en la eficiencia del capital, el ajuste producto-mercado y la validación de resultados[3]edX, "Las presiones económicas impulsan a los trabajadores hacia la actualización de habilidades: Encuesta 2025," edX, edx.org. Las asociaciones universidad-industria están impulsando las microcredenciales y las rutas empresariales, vinculando a los estudiantes con credenciales reconocidas y roles de alta demanda, mejorando la relevancia de la plataforma en contextos corporativos y académicos. Los marcos regulatorios y de privacidad influyen en la selección de proveedores, promoviendo características de seguridad, accesibilidad e IA confiable alineadas con los estándares de riesgo institucional. Estos factores sostienen la intensidad competitiva al tiempo que fomentan la consolidación y la especialización en el mercado de e-learning.

Líderes de la Industria de E Learning

Coursera Inc.

Udemy Inc.

LinkedIn Learning

edX (2U Inc.)

Skillsoft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Coursera y Udemy anunciaron una fusión de acciones ordinarias con cierre previsto para el segundo semestre de 2026, creando una entidad combinada con más de USD 1.500 millones en ingresos anuales pro forma, 273 millones de estudiantes registrados y más de 15.000 clientes empresariales, con un valor implícito de capital de aproximadamente USD 2.500 millones y una colaboración de costos en régimen estable anual estimada en USD 115 millones en 24 meses.

- Diciembre de 2025: Skillsoft anunció una revisión estratégica de su segmento Global Knowledge y lanzó la Plataforma Percipio de próxima generación, posicionada como una plataforma de inteligencia de habilidades nativa de IA, mientras firmaba los primeros clientes empresariales para la nueva oferta.

- Mayo de 2025: Udemy lanzó Juego de Rol con IA con más de 10.000 simulaciones, introdujo Recorridos Profesionales y reportó una mejor conversión de suscripciones a través de asociaciones, incluidas rutas de certificación con Pearson.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de eLearning como todo servicio de aprendizaje digital de pago o licencia de contenido que se entrega a través de redes de Internet públicas o privadas a instituciones académicas, alumnos corporativos y organismos gubernamentales, incluidos módulos de autoaprendizaje, clases virtuales dirigidas por un instructor, microaprendizaje móvil, acceso a sistemas de gestión del aprendizaje y motores de evaluación, todo ello valorado en dólares estadounidenses según el gasto del usuario final.

Exclusión del ámbito de aplicación: los dispositivos de hardware, las herramientas de conferencia independientes y los tutoriales informales de vídeo abierto quedan fuera de esta valoración.

Segmentación

- Por Modo de Entrega

- Autodirigido

- Dirigido por Instructor

- Por Implementación

- Nube

- Local

- Por Tecnología

- E-learning en línea

- Sistema de Gestión del Aprendizaje (LMS)

- E-learning móvil

- E-learning rápido

- Aula Virtual

- Por Usuario Final

- Académico

- Corporativo

- Gobierno y Sector Público

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con ejecutivos de plataformas, arquitectos de LMS, responsables digitales de universidades y jefes de aprendizaje y desarrollo de Norteamérica, Europa, Asia-Pacífico, el Golfo y Latinoamérica validan las escalas de precios, las tasas de finalización y las preferencias de contenido regionales que el material secundario solo deja entrever. Las entrevistas también afinan los factores que impulsan nuestras previsiones y examinan los resultados iniciales del modelo.

Investigación documental

Los analistas de Mordor recopilan en primer lugar datos sobre la oferta y la demanda procedentes de bases de datos abiertas de primer nivel, como el Instituto de Estadística de la UNESCO, la Unión Internacional de Telecomunicaciones, OECD Education at a Glance, el Centro Nacional de Estadísticas Educativas de Estados Unidos y los reguladores regionales de telecomunicaciones.

Los informes 10-K de las empresas, los informes para inversores, los resúmenes de patentes y las licitaciones del Ministerio de Educación completan las señales de adopción.

Los recursos de suscripción, como Dow Jones Factiva para el flujo de noticias y D&B Hoovers para los ingresos de los proveedores, ayudan a trazar la huella de la competencia.

Estas fuentes anclan los grupos de matriculación de referencia, los niveles de conectividad y los precios medios de los cursos digitales; se consultaron muchas referencias adicionales más allá de la lista ilustrativa anterior.

Dimensionamiento y previsión del mercado

Un cálculo descendente del gasto por alumno comienza con las cifras de matriculación formal y los grupos de personal de la empresa, que luego se multiplican por los índices de penetración verificados y las tarifas medias de suscripción.

Los resultados se contrastan mediante muestras ascendentes selectivas de los ingresos de los principales proveedores y comprobaciones de canales para afinar las anomalías.

Las variables clave incluyen la penetración de los teléfonos inteligentes, las suscripciones de banda ancha, el gasto corporativo en tecnología de RRHH por empleado, los ratios de finalización de cursos y los cambios en el precio anual de las licencias.

La regresión multivariante, apoyada por superposiciones de escenarios, amplía las series hasta 2030 al tiempo que permite realizar pruebas de sensibilidad en torno al crecimiento económico y los cambios de política.

Las lagunas en los datos ascendentes se cubren con análogos regionales aprobados por nuestros expertos en la materia.

Ciclo de validación y actualización de datos

Cada modelo pasa una revisión por pares de varios pasos; los paneles de anomalías señalan los valores atípicos, y los revisores senior firman sólo después de conciliar las desviaciones con las noticias y los archivos recientes.

Actualizamos cada conjunto de datos anualmente y lanzamos actualizaciones provisionales cuando las políticas, las fusiones y adquisiciones o los cambios tecnológicos influyen sustancialmente en los fundamentos del mercado.

Por qué la línea de base global de ingresos de e-learning de Mordor exige fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de servicios, anclajes de precios y ritmos de actualización.

Entre los principales factores de distanciamiento figuran la inclusión de hardware o paquetes de contenidos puros por parte de algunos editores, la progresión conservadora de los ASP por parte de otros y la infrecuente validación primaria.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 248,84 B (2025) | Inteligencia de Mordor | |

| USD 366.000 MILLONES (2025) | Consultoría global A | Cuenta con servicios de formación para empresas y hardware especializado, se basa en un modelo descendente de un solo paso |

| USD 352,59 B (2025) | Analista industrial B | Utiliza tipos de cambio históricos sin paridad de inflación, entrevistas primarias limitadas |

| 342.400 MILLONES DE DÓLARES (2024) | Diario profesional C | Año base más antiguo y extrapolación trimestral de noticias en lugar de variables de demanda estructuradas |

La comparación demuestra que, seleccionando un ámbito de servicio bien definido, actualizando anualmente los datos de entrada y combinando los enfoques de los modelos, las cifras de Mordor presentan una base de referencia equilibrada y rastreable que los responsables de la toma de decisiones pueden reproducir con datos disponibles públicamente e hipótesis mínimas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de e-learning y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de e-learning es de USD 275,86 mil millones en 2026 y se proyecta que alcance USD 461,92 mil millones en 2031 a una CAGR del 10,86%.

¿Qué modo de entrega está creciendo más rápido en el mercado de e-learning hasta 2031?

Se prevé que los formatos dirigidos por instructor crezcan a una CAGR del 12,76%, aunque el aprendizaje autodirigido sigue siendo el modo más grande según la participación de 2025.

¿Qué tecnologías están liderando la adopción en el mercado de e-learning?

El e-learning en línea mantiene la mayor participación en 2025, mientras que se proyecta que el e-learning móvil crezca más rápido a una CAGR del 15,73%, gracias al comportamiento de móvil primero y la mejor conectividad.

¿Cómo está influyendo la implementación en la nube en el mercado de e-learning?

La entrega basada en la nube mantuvo una participación del 54,37% en 2025 y se espera que crezca a una CAGR del 11,77%, impulsada por actualizaciones más rápidas, integración y menor sobrecarga operativa a escala.

¿Qué regiones liderarán el crecimiento en el mercado de e-learning hasta 2031?

América del Norte mantuvo la mayor participación en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 8,87% hasta 2031.

¿Cómo están moldeando las empresas la demanda en el mercado de e-learning?

Los empleadores están priorizando el aprendizaje alineado con roles y las microcredenciales, razón por la cual se proyecta que el segmento corporativo crezca a una CAGR del 10,38%, y los proveedores enfatizan rutas basadas en habilidades y nativas de IA.

Última actualización de la página el: