Tamaño y Participación del Mercado de Robots de Limpieza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.38% CAGR |

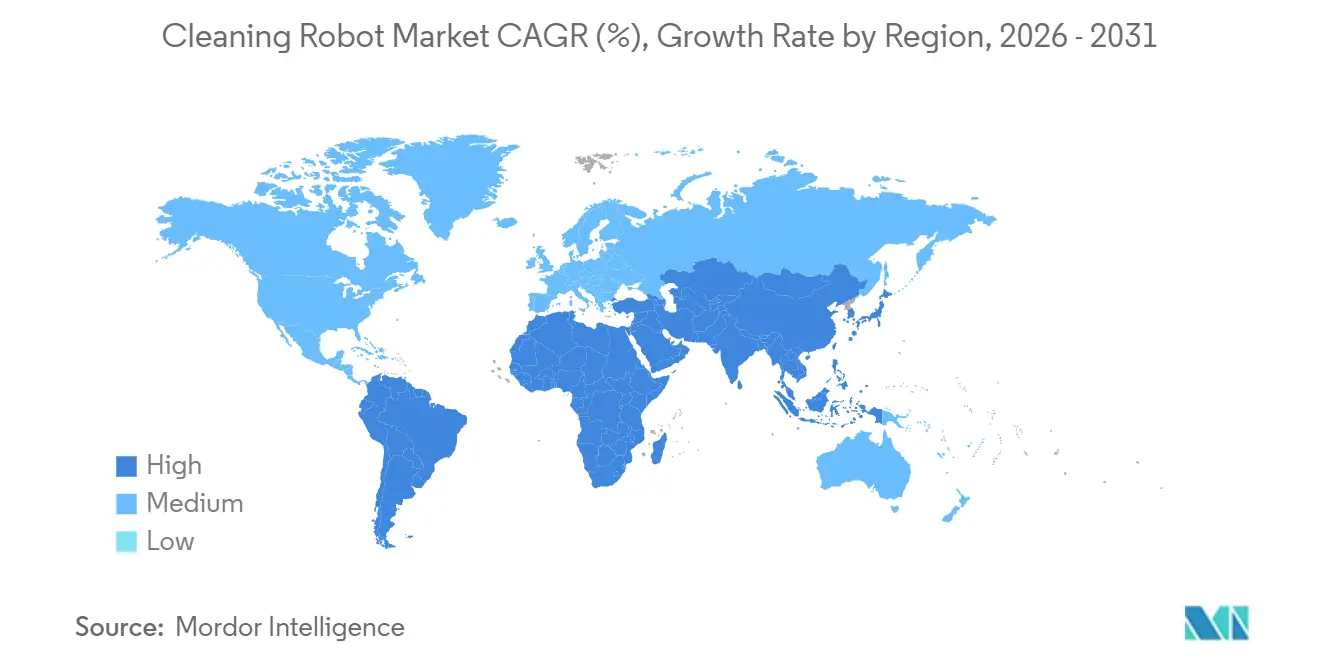

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

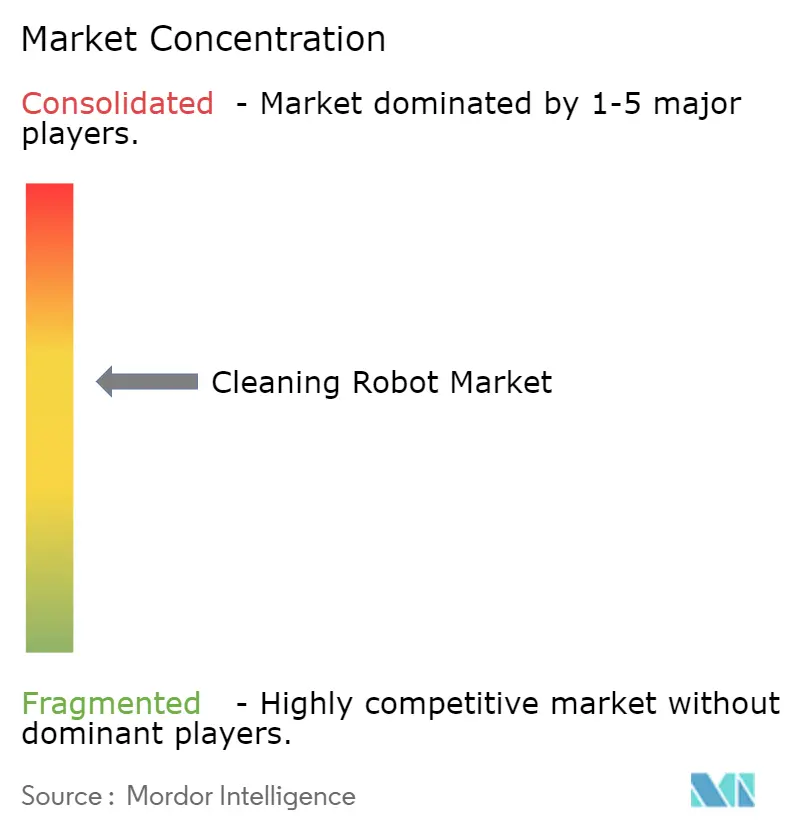

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots de Limpieza por Mordor Intelligence

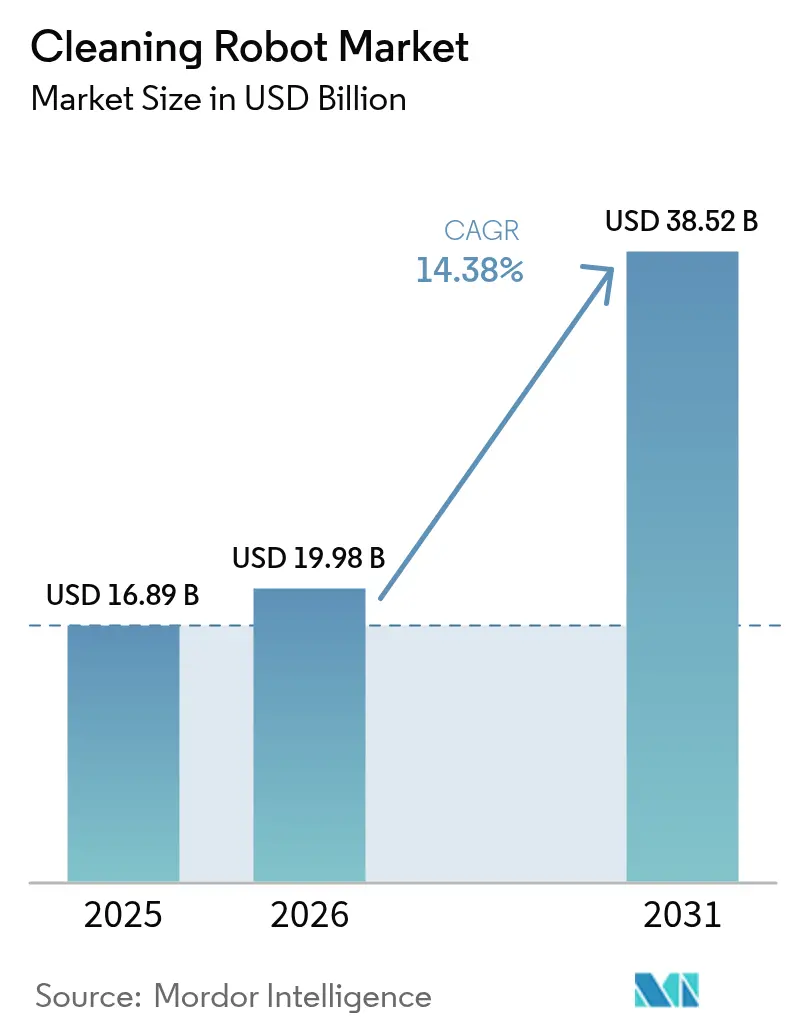

Se proyecta que el tamaño del mercado de robots de limpieza sea de USD 16,89 mil millones en 2025, USD 19,68 mil millones en 2026, y alcance USD 38,52 mil millones en 2031, creciendo a una CAGR del 14,38% de 2026 a 2031. La escasez estructural de mano de obra, los mandatos de higiene pospandemia y la rápida adopción del hogar inteligente mantienen elevada la demanda tanto de robots residenciales como profesionales. La caída de los precios de venta promedio de LiDAR y sensores de visión comprime los costos de la lista de materiales, lo que permite que los modelos de gama media ofrezcan funciones de navegación premium y atraiga a compradores sensibles al precio hacia el mercado de robots de limpieza. Las empresas de gestión de instalaciones están recurriendo a los robots como servicio para reclasificar el gasto en limpieza como arrendamiento operativo, liberando margen presupuestario para sistemas autónomos. La intensidad competitiva está aumentando a medida que los fabricantes chinos integrados verticalmente socavan a los titulares en precio mientras igualan la paridad de características, ejerciendo una presión sostenida sobre los márgenes brutos en todo el mercado de robots de limpieza.

Conclusiones Clave del Informe

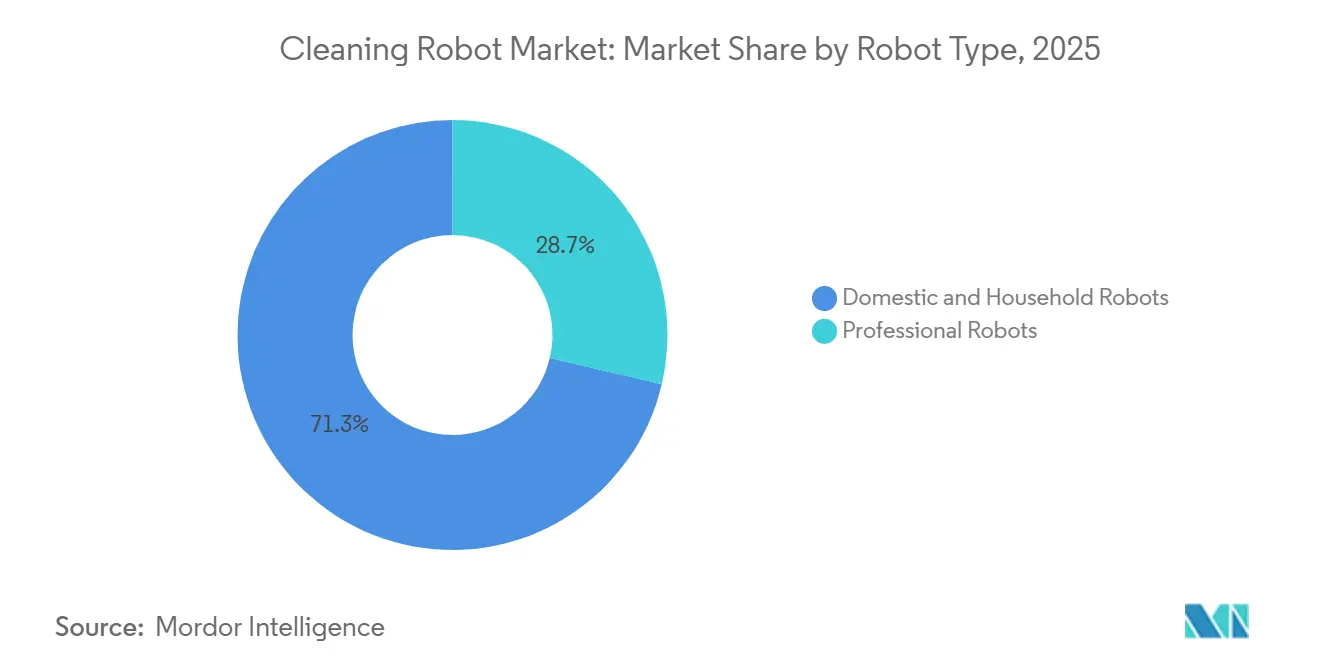

- Por tipo de robot, las unidades domésticas lideraron con el 71,32% de la participación del mercado de robots de limpieza en 2025, mientras que se prevé que los robots profesionales avancen a una CAGR del 15,23% hasta 2031.

- Por usuario final, el segmento residencial representó una participación del 57,46% del tamaño del mercado de robots de limpieza en 2025, mientras que se proyecta que el segmento comercial se expanda a una CAGR del 14,87% durante 2026-2031.

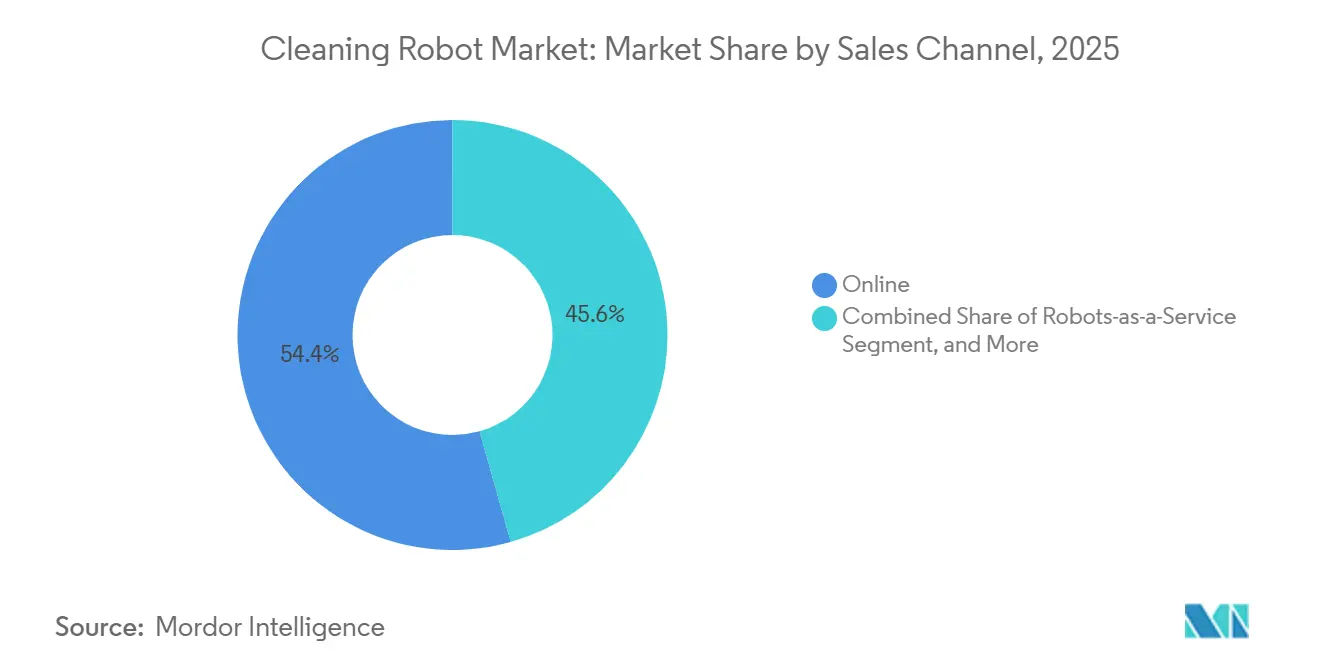

- Por canal de ventas, los puntos de venta en línea capturaron una participación de ingresos del 54,37% en 2025; los robots como servicio es el canal de más rápido crecimiento con una CAGR del 15,76% durante el período de previsión.

- Por geografía, América del Norte tuvo una participación de ingresos del 39,41% en 2025, aunque se espera que Asia-Pacífico registre la CAGR regional más alta del 15,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots de Limpieza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Estándares de Higiene Pospandemia en Espacios Comerciales | +3.2% | Global, más visible en propiedades de salud y hostelería de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Penetración del Hogar Inteligente y Crecimiento de la Renta Disponible | +2.8% | Mercados maduros de América del Norte y Europa, clase media emergente de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Caída de los Precios de Venta Promedio de LiDAR y Conjuntos de Sensores Reduce el Costo de la Lista de Materiales | +2.5% | Global, con concentración de fabricación en China | Corto plazo (≤ 2 años) |

| Contratos de Gestión de Instalaciones que Migran hacia Robots como Servicio | +2.1% | Bienes raíces comerciales de América del Norte y Europa, extendiéndose a Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| La Expansión del Canal de Comercio Electrónico Acelera el Alcance Global | +1.9% | Global, mayor penetración en zonas urbanas de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adquisición Gubernamental de Robots de Desinfección UV para Infraestructura Pública | +1.3% | Asia-Pacífico (Singapur, Japón, Corea del Sur) y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Estándares de Higiene Pospandemia en Espacios Comerciales

Los aeropuertos, hoteles y hospitales ahora tratan la limpieza continua y altamente visible como una comodidad innegociable. En el Aeropuerto de Heathrow de Londres, 50 fregadoras autónomas desplegadas en 2025 lograron una reducción del 40% en las horas de trabajo al tiempo que permitían la sanitización del suelo las 24 horas del día, los 7 días de la semana.[1]Mitie Group, "Mitie Despliega Robots de Limpieza Autónomos en el Aeropuerto de Heathrow," mitie.com Los gestores de instalaciones consideran los registros de desinfección listos para auditoría y las métricas de eliminación de patógenos como elementos diferenciadores al pujar por inquilinos corporativos. La prima que exigen los robots de limpieza profesionales, con precios típicamente entre USD 30.000 y USD 120.000, está cada vez más justificada por períodos de recuperación de la inversión inferiores a 18 meses en lugares de alto tráfico. Los elevados estándares de control de infecciones consolidan la demanda recurrente de variantes de rayos UV-C y pulverización electrostática, garantizando un crecimiento sostenido en el mercado de robots de limpieza. Los proveedores que integran los informes de cumplimiento directamente en el panel de gestión de flotas refuerzan su propuesta de valor ante los operadores reacios al riesgo.

Rápida Penetración del Hogar Inteligente y Crecimiento de la Renta Disponible

Los robots aspiradores han pasado de ser una novedad a una necesidad en los hogares de América del Norte y Europa Occidental, un cambio que se refleja en el aumento de la propiedad en los centros urbanos de China y el Sudeste Asiático. En IFA 2025, el 94% de los nuevos lanzamientos de productos de limpieza para el hogar inteligente fueron aspiradoras robóticas.[2]IFA Berlín, "Lanzamientos de Productos de Hogar Inteligente en IFA 2025," ifa-berlin.com Parks Associates informó que el 42% de los hogares estadounidenses poseían al menos un dispositivo de hogar inteligente en 2024, con los robots aspiradores ocupando el tercer lugar en adopción. La innovación en características, la evasión de obstáculos mediante inteligencia artificial, las bases de vaciado automático y la capacidad combinada de aspiración y fregado, fomenta las compras de reemplazo cada tres o cuatro años. Los aumentos de la renta disponible en Asia-Pacífico amplían el grupo de compradores, con unidades con precios entre USD 300 y USD 800 ahora al alcance de la creciente clase media. Este viento de cola demográfico sostiene un crecimiento de unidades de dos dígitos para el mercado de robots de limpieza incluso cuando las regiones maduras se estabilizan.

Caída de los Precios de Venta Promedio de LiDAR y Sensores Reduce el Costo de la Lista de Materiales

La inversión automotriz en LiDAR de estado sólido ha derrumbado los precios de los componentes para aplicaciones de robótica adyacentes. Hesai Technology redujo los costos de LiDAR en un 99,5% en ocho años, con el objetivo de alcanzar USD 200 por módulo a finales de 2025. La investigación del IEEE demostró un LiDAR SLAM de bajo costo capaz de lograr una lista de materiales inferior a USD 50.[3]IEEE, "LiDAR SLAM de Bajo Costo para Robótica Móvil," ieeexplore.ieee.org Estos ahorros permiten que los robots domésticos de menos de USD 500 incorporen sensores de calidad cartográfica que antes estaban reservados para las unidades de referencia de gama alta, nivelando el campo de juego competitivo. Para los modelos profesionales, la misma curva de costos permite conjuntos de doble LiDAR más visión que navegan por grandes espacios de venta al por menor y almacenes sin costosas modificaciones de infraestructura. La reducción de los diferenciales de hardware desplaza la competencia hacia la inteligencia de software y el servicio posventa, intensificando la carrera por algoritmos de navegación de inteligencia artificial propietarios dentro del mercado de robots de limpieza.

Contratos de Gestión de Instalaciones que Migran hacia Robots como Servicio

Las empresas tratan cada vez más la limpieza como una suscripción en lugar de una compra de capital. En 2025, SoftBank Robotics y HITEK AI lanzaron paquetes de arrendamiento en Oriente Medio a partir de USD 1.200 al mes, que incluyen hardware, mantenimiento y garantías de rendimiento.[4]SoftBank Robotics, "Lanzamiento de Robots como Servicio en los Emiratos Árabes Unidos y Arabia Saudita," softbankrobotics.com El proveedor australiano Intelliclean reveló que el 35% de los nuevos contratos en 2024 incluían cláusulas de robots como servicio, casi el triple del nivel de 2022.[5]Intelliclean, "Crecimiento de Contratos de Robots como Servicio en Instalaciones Australianas," intelliclean.com.au El modelo desbloquea la adopción entre las pequeñas y medianas empresas que carecen de presupuestos iniciales, ampliando así el mercado de robots de limpieza potencial. Los gastos operativos predecibles atraen a los fondos de inversión inmobiliaria que cotizan en bolsa, ansiosos por proteger el EBITDA de la inflación salarial. Los fabricantes se benefician de las tarifas recurrentes de software, lo que aumenta el valor de vida del cliente y suaviza la ciclicidad de los ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial Frente al Equipo Convencional | -1.8% | Global, particularmente en América del Sur, África y el Sudeste Asiático, donde los precios son sensibles | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Privacidad de Datos en el Mapeo por Cámara y VSLAM | -0.9% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro para Componentes de LiDAR de Estado Sólido | -0.6% | Global, concentración en fábricas de Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Aranceles Comerciales Emergentes sobre las Exportaciones de Robots Chinos | -1.1% | Mercados de importación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente al Equipo Convencional

Los robots profesionales suelen tener precios entre diez y cuarenta veces superiores a los de las fregadoras manuales, lo que genera un impacto negativo en los operadores con presupuesto limitado. Si bien los robots como servicio distribuyen los pagos a lo largo del tiempo, los gastos ocultos, consumibles, suscripciones de software y recalibración periódica, añaden hasta un 25% anual al costo total de propiedad. El obstáculo es más agudo en América del Sur y África, donde el poder adquisitivo de los hogares y las empresas está por detrás de las regiones desarrolladas. Los proveedores agrupan financiación y garantías de mantenimiento predictivo para suavizar el impacto, pero muchas instalaciones retrasan la adopción hasta que los costos de los componentes caigan más, moderando el crecimiento a corto plazo en el mercado de robots de limpieza.

Preocupaciones sobre la Privacidad de Datos en el Mapeo por Cámara y VSLAM

El mapeo basado en visión genera señales de alerta regulatorias en jurisdicciones con regímenes de privacidad estrictos. El documento técnico de Brain Corp de 2024 describió la anonimización en el dispositivo para cumplir con el RGPD, pero muchos competidores aún transmiten video sin procesar a la nube.[6]Brain Corp, "Cumplimiento del RGPD para Robots Móviles Autónomos," braincorp.com La Oficina del Comisionado de Información del Reino Unido aclaró en 2025 que los robots aspiradores equipados con cámara están sujetos a las regulaciones de vigilancia, lo que requiere consentimiento explícito. Una filtración de datos en 2024 que involucró imágenes interiores filtradas erosionó la confianza de los consumidores y desencadenó un acuerdo de demanda colectiva. Los fabricantes ahora promocionan diseños exclusivos de LiDAR o procesamiento en el dispositivo como diferenciadores centrados en la privacidad, aunque la mayor complejidad de ingeniería puede elevar el costo de la lista de materiales, restringiendo los márgenes dentro del mercado de robots de limpieza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: El Dominio del Hogar Enmascara el Auge Profesional

Los robots domésticos representaron el 71,32% de los ingresos en 2025, lo que refleja su condición arraigada como elementos básicos del hogar inteligente, pero se prevé que las unidades profesionales las superen con una CAGR del 15,23% hasta 2031. El subsegmento de aspiradoras sigue siendo la piedra angular, beneficiándose de las bases de vaciado automático y la evasión de obstáculos mediante inteligencia artificial que impulsan los ciclos de actualización. Los limpiadores de piscinas forman un nicho de alto margen a medida que los diseños solares reducen el consumo de electricidad hasta en un 80%. ECOVACS ha vendido 1,5 millones de unidades de limpieza de ventanas de forma acumulada y posee 278 patentes en succión y detección de bordes. Los robots cortacésped equipados con GPS RTK están escalando en los mercados suburbanos, con modelos comerciales como el Husqvarna CEORA con precios entre EUR 15.000 y 20.000 (USD 16.950-22.600).

Los robots profesionales, aunque menores en volumen de unidades, ofrecen mayores ingresos por dispositivo y una integración de flujo de trabajo más profunda. Las flotas de fregadoras de suelos se conectan a los paneles de instalaciones, cubriendo 20.000 pies cuadrados por carga y enviando métricas de utilización en tiempo real. Las unidades de desinfección UV-C, ahora habituales en hospitales japoneses y surcoreanos, logran una reducción del 99,9% de patógenos en ciclos de 15 minutos. Los robots de limpieza de tanques con precios entre USD 50.000 y USD 200.000 minimizan los riesgos de entrada en espacios confinados en servicios de petróleo, productos químicos y agua. Los modelos de suscripción están acelerando la adopción: la Federación Internacional de Robótica registró un salto del 31% en las flotas de robots como servicio en 2024, lo que subraya el cambio estructural hacia la economía de pago por uso.

Por Usuario Final: La Velocidad Comercial Desafía el Dominio Residencial

Los compradores residenciales representaron el 57,46% del mercado de robots de limpieza en 2025, impulsados por la penetración en América del Norte y Europa, pero se espera que la demanda comercial aumente rápidamente a una CAGR del 14,87% hasta 2031. Los hoteles pilotaron robots de limpieza de pasillos que redujeron las horas de trabajo en un 30% al tiempo que aumentaron la satisfacción de los huéspedes, según ensayos de campo de Marriott International. Los centros comerciales despliegan fregadoras nocturnas para mantener superficies brillantes vinculadas a un mayor tiempo de permanencia de los compradores. Las instalaciones sanitarias integran robots UV-C en los protocolos de limpieza terminal, reduciendo las infecciones adquiridas en el hospital en un 22% en estudios controlados.

Aeropuertos como Heathrow ahora operan flotas las 24 horas del día, aprovechando la navegación multisensor que evita pasajeros y carritos. Las oficinas corporativas aceleraron la adopción a medida que las vacantes del personal de limpieza alcanzaron entre el 20% y el 30% en las principales áreas metropolitanas, lo que obligó a las instalaciones a cubrir las brechas con automatización. Las plantas industriales despliegan unidades reforzadas que se integran con los sistemas de gestión de almacenes para evitar carretillas elevadoras y robots móviles autónomos, creando un entorno cooperativo de múltiples robots. En el lado residencial, los productos de próxima generación presentados en CES 2026, el Roborock Saros 20 con un brazo retráctil y el Dreame X60 Max Ultra con capacidad para subir escaleras, apuntan a puntos de dolor específicos, sosteniendo los ciclos de reemplazo incluso cuando el crecimiento de las primeras compras se modera.

Por Canal de Ventas: La Supremacía en Línea se Encuentra con la Disrupción de los Robots como Servicio

El comercio electrónico capturó el 54,37% de los ingresos de 2025 a medida que los compradores se inclinaron por la transparencia de precios y la entrega a domicilio. Parks Associates encontró que el 70% de las compras de robots aspiradores en Estados Unidos se realizaron en línea en 2024. Las marcas de venta directa al consumidor aprovechan los videos explicativos y las reseñas de influenciadores para comprimir el embudo de ventas, mientras que las plataformas chinas ofrecen entrega el mismo día y planes de cuotas que democratizan el acceso a los modelos de gama media. Los minoristas de grandes superficies fuera de línea siguen siendo importantes para las demostraciones prácticas, pero cedieron tres puntos porcentuales de participación entre 2023 y 2025.

Los robots como servicio es el canal de más rápido crecimiento, aumentando a una CAGR del 15,76% a medida que las empresas convierten el gasto de capital en gasto operativo. El lanzamiento de SoftBank Robotics y HITEK AI en Oriente Medio ilustra el apetito regional por las garantías de rendimiento agrupadas. Intelliclean triplicó su combinación de contratos de robots como servicio en dos años, lo que evidencia el impulso en Asia-Pacífico desarrollada. Los fabricantes monetizan las suscripciones de software recurrentes para la gestión de flotas y el mantenimiento predictivo, elevando el margen bruto de por vida más allá de las ventas de hardware únicas. Para los compradores profesionales, los distribuidores como Tennant y Nilfisk continúan agregando valor a través de la integración en el sitio, la capacitación de operadores y el soporte técnico las 24 horas del día, los 7 días de la semana.

Análisis Geográfico

América del Norte generó el 39,41% de los ingresos de 2025, respaldada por la temprana adopción del hogar inteligente y los estrictos códigos de seguridad laboral. Estados Unidos lidera, con una penetración del hogar inteligente del 42% en 2024 y los robots aspiradores ocupando el tercer lugar en propiedad, mientras que los códigos de control de infecciones de Canadá impulsan la adopción de robots UV. El sector manufacturero orientado a la exportación de México instala fregadoras autónomas para cumplir con el cumplimiento de la norma ISO 14001. Sin embargo, los aranceles crecientes sobre los robots chinos inflan los precios al por menor, presionando la elasticidad y empujando a algunos compradores hacia unidades reacondicionadas o modelos de suscripción.

Se espera que Asia-Pacífico registre la CAGR más rápida del 15,07%, impulsada por la urbanización y el aumento de la renta disponible. Los gigantes chinos Ecovacs y Roborock registraron ingresos combinados en 2024 que superaron los USD 1,09 mil millones a los tipos de cambio vigentes, lo que subraya la escala doméstica. Japón destinó JPY 5.000 millones (USD 45,5 millones) en subsidios para la compra de robots UV hospitalarios en 2025. El crecimiento del comercio electrónico en India abre ciudades de segundo nivel, mientras que el programa ROBIN de Singapur mostró una reducción del 60% en el recuento de patógenos en los centros de transporte público. Corea del Sur y Australia cuentan con una alta propiedad per cápita, ayudada por los espacios de vida compactos y los consumidores expertos en tecnología.

Europa, América del Sur, Oriente Medio y África completan el mercado de robots de limpieza. El RGPD de Europa impulsa la demanda de mapeo en el dispositivo, un beneficio para los sistemas híbridos de LiDAR más visión de los líderes regionales. El segmento de robots de limpieza de ventanas del Reino Unido alcanzó GBP 64,21 millones (USD 73,2 millones) en 2025. Los fabricantes de automóviles alemanes y franceses despliegan robots en la planta de producción para el cumplimiento de la seguridad laboral. América del Sur sigue siendo muy sensible al precio, lo que lleva a los distribuidores a importar modelos chinos de gama media con financiación en cuotas. Los fondos soberanos de Oriente Medio financian flotas para espacios públicos, mientras que la incipiente adopción de África es visible en los centros comerciales de Sudáfrica y los aeropuertos de Nigeria a pesar de los desafíos de infraestructura.

Panorama Competitivo

Los cinco principales proveedores, iRobot, Ecovacs, Roborock, Dreame y SharkNinja, controlan aproximadamente el 60% del mercado de robots de limpieza doméstico, lo que indica una concentración moderada. La fallida venta de iRobot a Amazon en 2024 desencadenó una reestructuración, recortes de personal y una caída de ingresos del 20%, lo que pone de relieve la exposición a la demanda occidental madura. Los competidores chinos explotan la integración vertical, desde la fabricación de LiDAR hasta el diseño de conjuntos de chips de inteligencia artificial, para comprimir los puntos de precio y erosionar los márgenes de los titulares. Los ingresos del tercer trimestre de 2024 de Roborock crecieron un 26% interanual a medida que se diversificó en las categorías de corte de césped y limpieza de ventanas.

La innovación se está inclinando hacia la diferenciación de software. El Flow 2 de Narwal rota agua fresca cada 10 minutos, resolviendo las quejas de higiene sobre los depósitos de fregona estancados. El X60 Max Ultra de Dreame añade la capacidad de subir escaleras para abordar las residencias de varios niveles. Friendly Robots introdujo una suscripción de USD 29 al mes, intercambiando unidades cada dos años para mantener las características actualizadas, un modelo dirigido a los consumidores sensibles al precio.

Los clientes empresariales exigen cada vez más la certificación ISO 27001 y el cumplimiento del RGPD, reduciendo la lista de proveedores a empresas con ciberseguridad sólida. Los especialistas regionales como Avidbots y Gaussian Robotics capturan nichos verticales, concesiones de aeropuertos, grandes superficies de venta al por menor, agrupando estudios de sitio y servicios de integración. Las fusiones y asociaciones se están acelerando a medida que los actores buscan escala y datos para refinar los algoritmos de navegación, preparando el escenario para una mayor consolidación dentro del mercado de robots de limpieza.

Líderes de la Industria de Robots de Limpieza

iRobot Corporation

Ecovacs Robotics Co., Ltd.

Roborock Technology Co., Ltd.

Neato Robotics Inc.

SharkNinja Operating LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Roborock presentó el Saros 20 y el Qrevo Curv 2 Flow en CES 2026, añadiendo brazos retráctiles para limpiar los zócalos y evasión de obstáculos por fusión de inteligencia artificial.

- Enero de 2026: Dreame Technology lanzó el X60 Max Ultra y el Cyber 10 Ultra en CES 2026, con una succión de 35.000 Pa y capacidad para subir escaleras, con precios entre USD 1.299 y USD 1.799.

- Enero de 2026: Narwal Robotics presentó el Flow 2 en CES 2026 con un depósito de fregona autolimpiante que renueva el agua cada 10 minutos.

- Enero de 2026: Eufy debutó con el Omni S2 en CES 2026 por USD 549, dirigido a compradores que buscan valor con una succión de 8.000 Pa y evasión básica de obstáculos.

Alcance del Informe Global del Mercado de Robots de Limpieza

Los robots de limpieza son dispositivos autónomos capaces de limpiar el suelo, la piscina, las ventanas y los jardines con poca o ninguna intervención humana. Los robots de limpieza, como los robots aspiradores, se utilizan para fines residenciales e industriales. Los robots de limpieza industriales son típicamente robots móviles específicos de aplicación que automatizan los procesos de limpieza industrial. Estos robots automatizan el trabajo rutinario, peligroso o sucio por razones de seguridad y eficiencia.

El Informe del Mercado de Robots de Limpieza está Segmentado por Tipo de Robot (Robots Domésticos y del Hogar [Aspiradora de Suelos, Limpieza de Piscinas, Limpieza de Ventanas, Limpieza de Césped y Otra Limpieza Doméstica y del Hogar], y Robots Profesionales [Limpieza de Suelos, Limpieza de Tanques, Tubos y Tuberías, Robots de Desinfección y Otra Limpieza Profesional]), Usuario Final (Residencial, Comercial [Hostelería, Centros Comerciales y de Compras, Instalaciones Sanitarias, Aeropuertos y Centros de Transporte, Oficinas e Instalaciones Corporativas y Otras Instalaciones Comerciales], e Industrial), Canal de Ventas (En Línea, Fuera de Línea y Robots como Servicio), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Robots Domésticos y del Hogar | Aspiradora de Suelos |

| Limpieza de Piscinas | |

| Limpieza de Ventanas | |

| Limpieza de Césped | |

| Otra Limpieza Doméstica y del Hogar | |

| Robots Profesionales | Limpieza de Suelos |

| Limpieza de Tanques, Tubos y Tuberías | |

| Robots de Desinfección | |

| Otra Limpieza Profesional |

| Residencial | |

| Comercial | Hostelería |

| Centros Comerciales y de Compras | |

| Instalaciones Sanitarias | |

| Aeropuertos y Centros de Transporte | |

| Oficinas e Instalaciones Corporativas | |

| Otras Instalaciones Comerciales | |

| Industrial (Fabricación y Almacenamiento) |

| En Línea |

| Fuera de Línea |

| Robots como Servicio |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Singapur | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Robot | Robots Domésticos y del Hogar | Aspiradora de Suelos |

| Limpieza de Piscinas | ||

| Limpieza de Ventanas | ||

| Limpieza de Césped | ||

| Otra Limpieza Doméstica y del Hogar | ||

| Robots Profesionales | Limpieza de Suelos | |

| Limpieza de Tanques, Tubos y Tuberías | ||

| Robots de Desinfección | ||

| Otra Limpieza Profesional | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería | |

| Centros Comerciales y de Compras | ||

| Instalaciones Sanitarias | ||

| Aeropuertos y Centros de Transporte | ||

| Oficinas e Instalaciones Corporativas | ||

| Otras Instalaciones Comerciales | ||

| Industrial (Fabricación y Almacenamiento) | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Robots como Servicio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Singapur | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de robots de limpieza en 2031?

Se proyecta que alcance USD 38,52 mil millones en 2031, lo que refleja una CAGR del 14,38% de 2026 a 2031.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre la CAGR más alta del 15,07% gracias a la urbanización, el crecimiento de los ingresos y la escala de fabricación local.

¿Qué impulsa la adopción comercial de robots de limpieza?

Los mercados laborales ajustados, los estándares de higiene pospandemia y el cambio hacia las suscripciones de robots como servicio aceleran la adopción en hoteles, aeropuertos y hospitales.

¿Por qué son importantes los precios del LiDAR para el sector de robots de limpieza?

Una caída del 99,5% en el costo del LiDAR de estado sólido permite funciones de navegación avanzadas en unidades de menos de USD 500, ampliando la asequibilidad e intensificando la competencia.

¿Qué importancia tiene la regulación de privacidad para los robots equipados con cámara?

El RGPD y normas similares requieren consentimiento explícito y minimización de datos, lo que lleva a muchos fabricantes a adoptar diseños exclusivos de LiDAR o de procesamiento en el dispositivo para evitar riesgos de cumplimiento.

¿Qué son los robots como servicio y por qué están creciendo?

Los robots como servicio permiten a las empresas arrendar limpiadores autónomos con mantenimiento y actualizaciones de software incluidos, convirtiendo el gasto de capital en gasto operativo predecible y reduciendo las barreras de adopción.

Última actualización de la página el: