Tamaño y Cuota del Mercado de Learning Analytics

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Learning Analytics por Mordor Intelligence

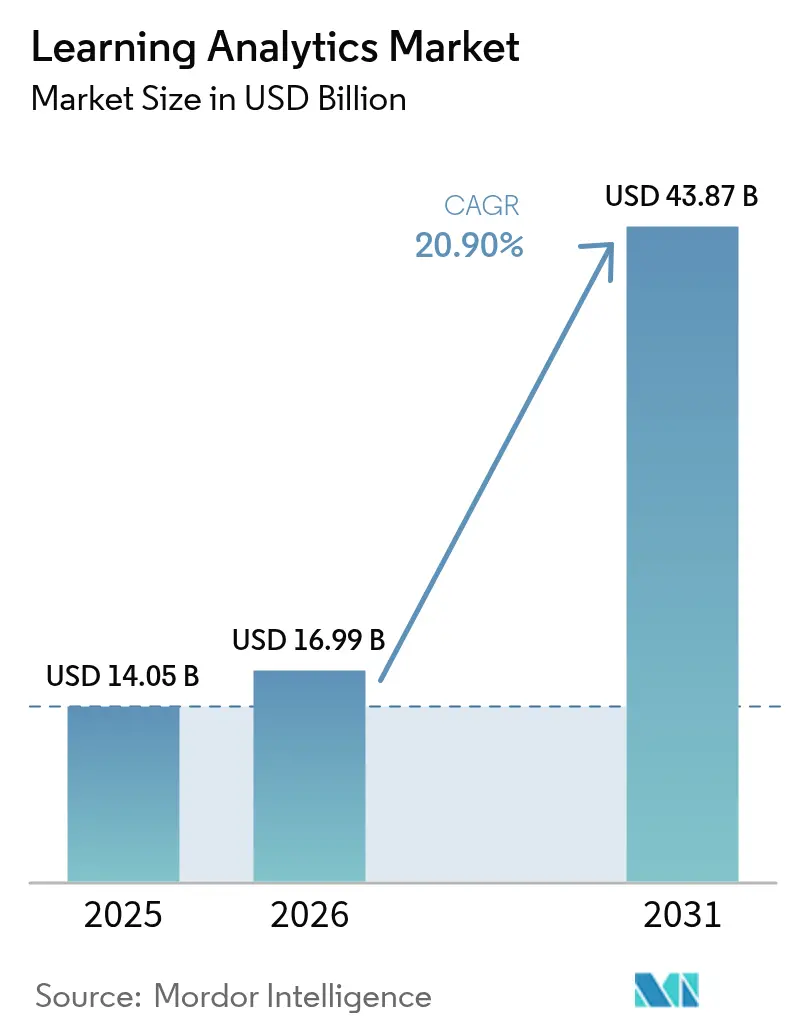

Se espera que el tamaño del mercado de learning analytics crezca de USD 14,05 mil millones en 2025 a USD 16,99 mil millones en 2026 y se prevé que alcance USD 43,87 mil millones en 2031 a una CAGR del 20,90% durante 2026-2031. La rápida adopción refleja un claro cambio hacia la toma de decisiones basada en datos en el ámbito educativo y la formación corporativa. Las instituciones implementan paneles de control predictivos, sistemas de alerta temprana impulsados por IA y plataformas en la nube para elevar el éxito de los estudiantes al tiempo que optimizan las operaciones. Los programas de financiación gubernamental, la financiación basada en resultados y la creciente capacidad en la nube sustentan el impulso de la demanda, mientras que el cumplimiento normativo en materia de privacidad y la escasez de talento moderan el ritmo de implementación. La intensidad competitiva se mantiene moderada a medida que los líderes de plataformas consolidan capacidades y los participantes nativos de IA introducen soluciones de nicho que profundizan la funcionalidad del mercado.

Conclusiones Clave del Informe

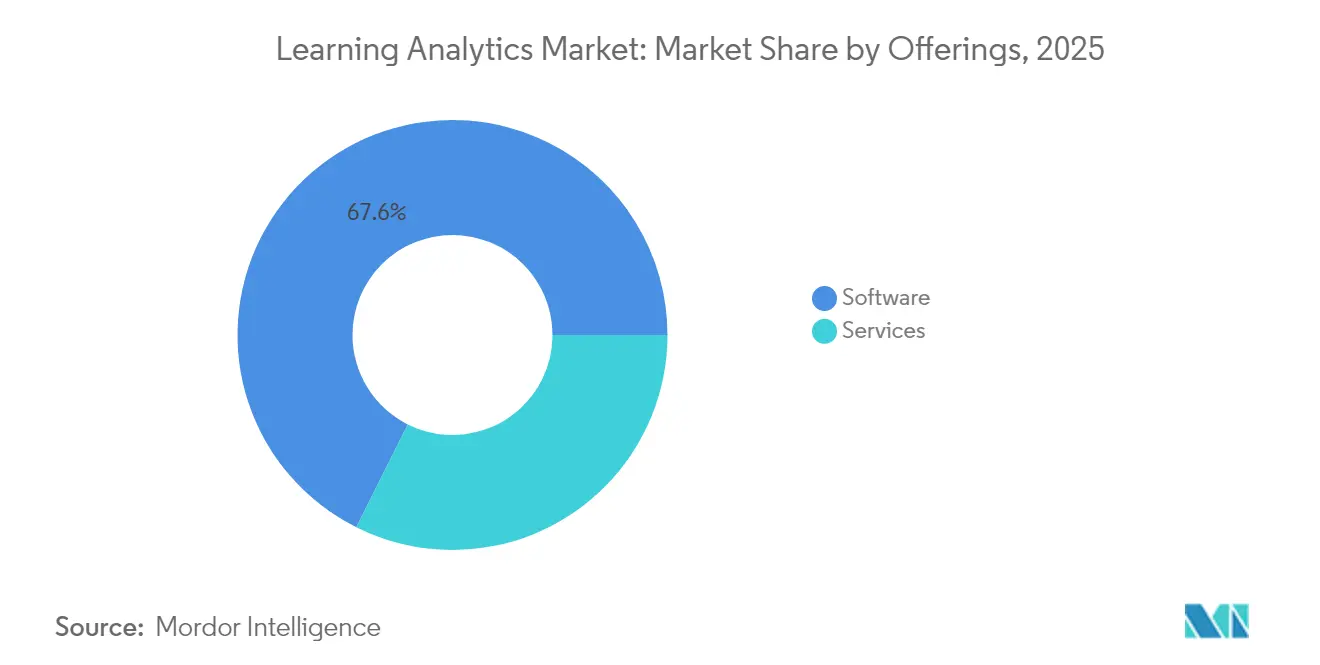

- Por ofertas, las soluciones de software lideraron con el 67,62% de la cuota del mercado de learning analytics en 2025, mientras que los servicios están preparados para la CAGR más rápida del 22,52% hasta 2031.

- Por modo de implementación, las instalaciones locales mantuvieron una cuota del 70,35% del tamaño del mercado de learning analytics en 2025, aunque las implementaciones en la nube están previstas para registrar una CAGR del 22,96% hasta 2031.

- Por tipo de análisis, las herramientas predictivas capturaron el 57,12% de la cuota del mercado de learning analytics en 2025, mientras que la analítica prescriptiva muestra la perspectiva de CAGR más alta del 21,86%.

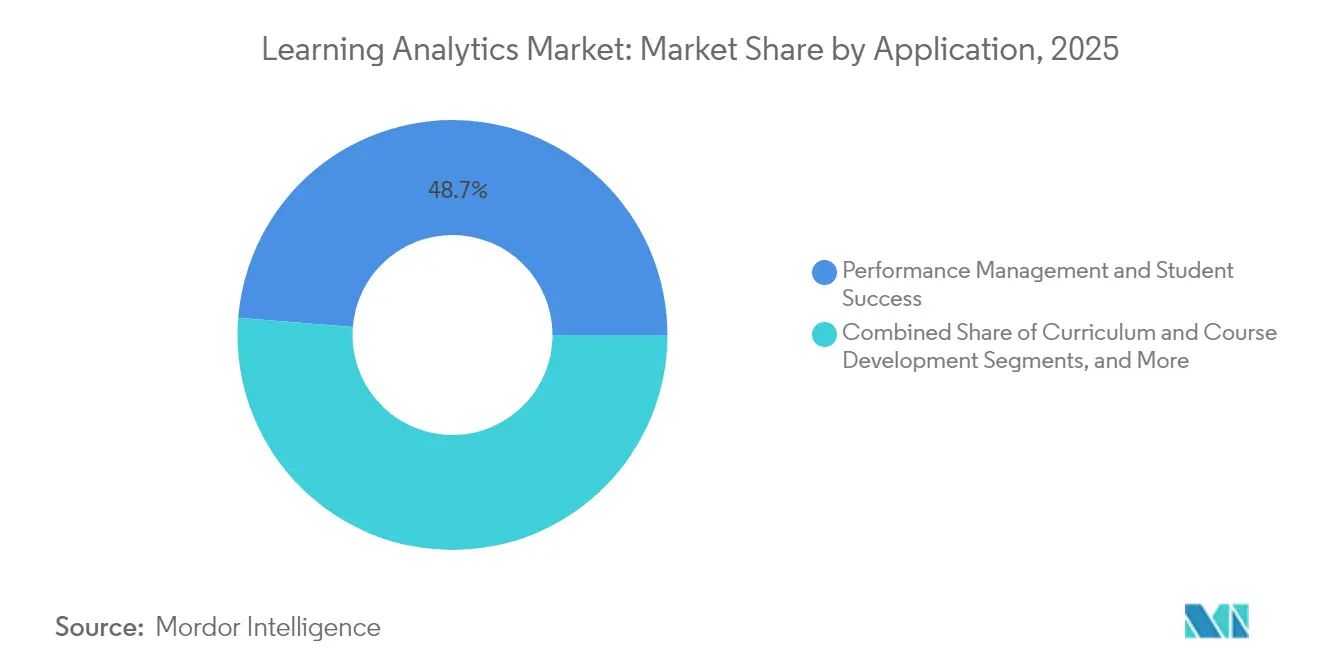

- Por aplicación, la gestión del rendimiento y el éxito del estudiante concentraron el 48,73% del tamaño del mercado de learning analytics en 2025, mientras que se proyecta que el desarrollo de planes de estudio se expanda a una CAGR del 21,23%.

- Por usuario final, el sector académico representó el 66,48% de la cuota del mercado de learning analytics en 2025; el learning analytics corporativo representa el segmento de CAGR más rápida con un 22,14%.

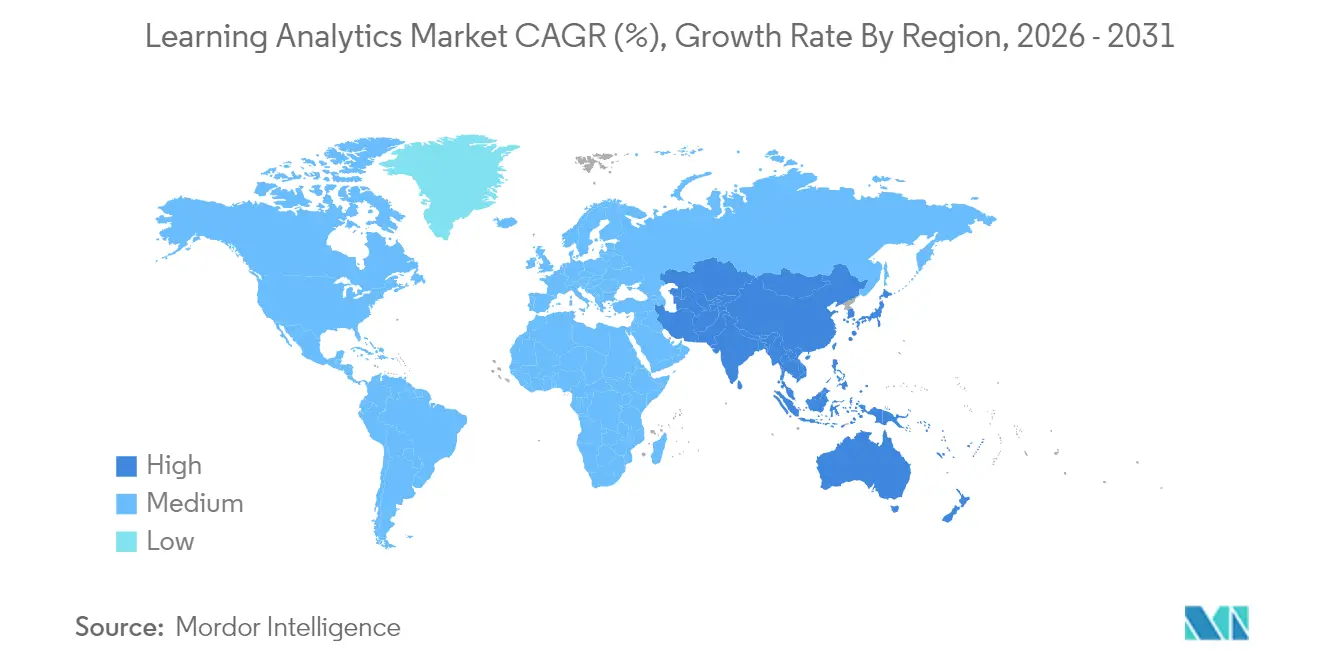

- Por geografía, América del Norte aseguró el 38,12% de la cuota del mercado de learning analytics en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 21,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Learning Analytics

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor enfoque en la mejora de los resultados y la retención de estudiantes | +5.4% | Global, con adopción concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de plataformas de learning analytics basadas en la nube y MOOCs | +4.7% | Global, acelerada en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Aumento de la financiación gubernamental e institucional en EdTech | +3.9% | América del Norte, Europa, India, China | Mediano plazo (2-4 años) |

| Avances en IA/ML que permiten análisis más profundos | +4.3% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Integración de Almacenes de Registros de Aprendizaje con contenido de RX (Realidad Extendida) | +2.6% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de financiación basados en resultados que impulsan la adopción de analytics | +3.2% | Estados Unidos, Reino Unido, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Enfoque en la Mejora de los Resultados y la Retención de Estudiantes

Las instituciones vinculan ahora su viabilidad financiera a las métricas de finalización, adoptando suites de analytics que identifican a los estudiantes en riesgo y recomiendan intervenciones oportunas. Las presiones de matriculación pos-pandemia acentuaron la urgencia, y las universidades que utilizan plataformas integrales han registrado ganancias del 15-20% en la retención del primer año. La financiación basada en el rendimiento en 28 estados vincula las asignaciones públicas al éxito de los estudiantes, convirtiendo el analytics de una innovación opcional en una necesidad operativa. El cambio también responde a las exigencias de rendición de cuentas de los acreditadores y empleadores que equiparan el rendimiento de los egresados con la reputación institucional.

Expansión de Plataformas de Learning Analytics Basadas en la Nube y MOOCs

La entrega en la nube elimina las barreras de infraestructura, permitiendo que las instituciones más pequeñas obtengan análisis de nivel empresarial mediante modelos de suscripción. Los vínculos fluidos con los sistemas de gestión del aprendizaje acortan los ciclos de implementación, mientras que el procesamiento en tiempo real soporta bucles de retroalimentación personalizada a escala. Los proveedores de Cursos Online Masivos y Abiertos (MOOCs) refinan el contenido mediante analítica continua en la nube, y los consorcios comparten ahora conjuntos de datos anonimizados bajo estrictos estándares de cifrado[1]Departamento de Educación del Reino Unido, "Proyecto Piloto de Herramientas de IA para Docentes," gov.uk. La democratización resultante amplía el mercado de learning analytics mucho más allá de los primeros adoptantes.

Aumento de la Financiación Gubernamental e Institucional en EdTech

Los responsables de políticas enmarcan la educación basada en datos como una palanca de competitividad. El Instituto de Ciencias de la Educación de Estados Unidos financia proyectos piloto de IA generativa, el Reino Unido destinó GBP 4 millones (USD 5,43 millones) para herramientas de IA para docentes, e India asignó en su Presupuesto 2025 aproximadamente (USD 57,97 millones) a un Centro de Excelencia en IA. Estas subvenciones cubren la adquisición de tecnología, la formación profesional y la investigación, consolidando la demanda a largo plazo de plataformas de analytics que documentan ganancias de aprendizaje medibles.

Avances en IA/ML que Permiten Análisis más Profundos

El aprendizaje automático eleva el analytics de paneles de control descriptivos a orientación predictiva y prescriptiva. Los algoritmos detectan patrones de participación sutiles, mientras que el procesamiento del lenguaje natural evalúa los debates en foros para medir la comprensión. Las herramientas generativas como PowerBuddy de PowerSchool convierten datos complejos en análisis conversacionales para educadores sin perfil técnico, ampliando la adopción por parte de los usuarios. A medida que los modelos maduran, los sistemas adaptativos ajustarán continuamente los itinerarios de los cursos a los perfiles individuales de los estudiantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento normativo en materia de privacidad y seguridad de datos | -1.7% | Global, particularmente Europa (GDPR), Estados Unidos (FERPA) | Corto plazo (≤ 2 años) |

| Escasez de talento en analytics dentro del sector educativo | -2.6% | Global, aguda en mercados desarrollados con alta demanda | Mediano plazo (2-4 años) |

| Dependencia de proveedores y brechas de interoperabilidad en NGDLE | -1.3% | Global, afectando particularmente a instituciones con múltiples plataformas | Mediano plazo (2-4 años) |

| Escrutinio del sesgo algorítmico que ralentiza las adquisiciones | -1.1% | América del Norte, Europa, Australia con estricta gobernanza de IA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento Normativo en Materia de Privacidad y Seguridad de Datos

El GDPR y la FERPA imponen estrictos mandatos de consentimiento y manejo de datos que incrementan los costes legales y técnicos. Las instituciones deben modernizar los marcos de gobernanza, cifrar los registros detallados de los estudiantes y justificar las decisiones algorítmicas ante las partes interesadas, lo que ralentiza los ciclos de adquisición. Los proveedores, a su vez, localizan las soluciones para cumplir las normativas específicas de cada región, añadiendo complejidad y costes que pueden retrasar los despliegues globales.

Escasez de Talento en Analytics dentro del Sector Educativo

Solo el 23% de los educadores considera que los egresados poseen las competencias requeridas en ciencia de datos, mientras que el 69% de los empleadores clasifica la competencia en analytics como crítica, lo que genera una brecha estructural[2]Foro Empresarial-Educación Superior, "Informe sobre la Brecha de Talento en Analytics," bhef.org. El sector educativo enfrenta una fuerte competencia de las empresas tecnológicas por científicos de datos cualificados, lo que eleva los salarios y socava la capacidad institucional. La dependencia de consultores externos incrementa los honorarios de implementación y puede limitar la transferencia de conocimiento, restringiendo la velocidad a la que escala el mercado de learning analytics.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ofertas: Los Servicios se Aceleran Mientras el Software Sostiene el Liderazgo

Las soluciones de software generaron el 67,62% de los ingresos de 2025, constituyendo la columna vertebral del mercado de learning analytics. Los paneles de control predictivos identifican indicadores de alerta temprana, mientras que los motores adaptativos personalizan el contenido. A lo largo del horizonte de previsión, los servicios superarán al software con una CAGR del 22,52%, lo que refleja la demanda de integración, formación y operaciones gestionadas. Las instituciones recurren cada vez más a socios para salvar las brechas técnicas y pedagógicas, subrayando que la experiencia humana sigue siendo esencial para ofrecer pleno valor.

El crecimiento de los servicios también refleja una complejidad creciente: la ingesta de datos de múltiples fuentes, el ajuste de modelos de IA y las actualizaciones de cumplimiento normativo perenne requieren competencias especializadas. Las empresas de consultoría y servicios gestionados aseguran así contratos a largo plazo a medida que las instituciones buscan garantías de resultados y no solo licencias. Como resultado, se proyecta que el tamaño del mercado de learning analytics atribuible a los servicios aumente de manera constante hasta 2031, a la par de una mayor penetración de las plataformas.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Modo de Implementación: El Avance de la Nube Crece a Pesar de la Base Heredada Local

Las arquitecturas locales retuvieron el 70,35% de la cuota del tamaño del mercado de learning analytics en 2025, respaldadas por políticas de soberanía de datos e infraestructura de campus arraigada. Sin embargo, las soluciones en la nube se están expandiendo a una CAGR del 22,96%, impulsadas por la capacidad elástica y los precios por suscripción que reducen el coste total de propiedad. Las instituciones que migraron a la nube durante las disrupciones de la pandemia raramente revierten, citando el acceso remoto sin fisuras y actualizaciones de funcionalidades más rápidas.

Los marcos híbridos emergen ahora, permitiendo a las instituciones mantener los conjuntos de datos sensibles en servidores locales mientras aprovechan la computación en la nube para análisis intensivos. Esta arquitectura en capas concilia los mandatos de privacidad con la escalabilidad, y fomenta rutas de migración incremental que amplían aún más el mercado de learning analytics. Los proveedores que ofrecen opciones de implementación flexibles resultan atractivos tanto para clientes aversos al riesgo como para los más innovadores.

Por Tipo de Análisis: El Dominio Predictivo Transita Hacia el Crecimiento Prescriptivo

Los motores predictivos concentraron el 57,12% de la cuota en 2025 a medida que las instituciones priorizaban la identificación temprana de estudiantes en riesgo. Estos modelos procesan calificaciones históricas, registros de participación y datos demográficos para pronosticar probabilidades de éxito. La analítica prescriptiva, aunque menor en la actualidad, crece más rápidamente con una CAGR del 21,86% porque va más allá de las alertas para recomendar acciones concretas, como calendarios de tutoría o evaluaciones adaptativas.

Los informes descriptivos siguen siendo fundamentales, proporcionando las métricas de referencia que alimentan capas más avanzadas. Con el tiempo, las mejoras continuas en la precisión y la explicabilidad de los modelos impulsarán las herramientas prescriptivas hacia los flujos de trabajo habituales, transformando las expectativas de los educadores e impulsando el mercado de learning analytics.

Por Aplicación: El Enfoque en la Retención se Mantiene, la Optimización del Plan de Estudios Avanza

Las aplicaciones de gestión del rendimiento mantuvieron el 48,73% de la cuota del mercado de learning analytics en 2025, subrayando la primacía de los resultados de retención y graduación. Los paneles de control en tiempo real otorgan a los asesores una visibilidad accionable sobre las tendencias de participación, permitiendo una divulgación rápida. Mientras tanto, la analítica para el desarrollo de planes de estudio debería registrar una CAGR del 21,23%, a medida que los administradores aprovechan los datos a nivel de curso para perfeccionar el diseño pedagógico, reducir la redundancia y elevar la eficiencia del aprendizaje.

La analítica de evaluación y las pruebas adaptativas complementan ambos pilares, ajustando la dificultad a la competencia individual y retroalimentando datos enriquecidos en los ciclos de planes de estudio. En conjunto, estos casos de uso demuestran cómo el mercado de learning analytics evoluciona del seguimiento reactivo al diseño instruccional proactivo.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Usuario Final: El Núcleo Académico Persiste Mientras las Empresas se Aceleran

Las instituciones académicas generaron el 66,48% de los ingresos de 2025, beneficiándose de los sistemas de información de estudiantes de larga data que proporcionan flujos de datos densos. Las universidades integran el learning analytics para cumplir los requisitos de acreditación y reforzar su posicionamiento de marca. Los distritos de enseñanza primaria y secundaria implementan herramientas similares para cumplir con las métricas de rendición de cuentas y personalizar la instrucción.

El learning analytics corporativo gana terreno a una CAGR del 22,14% a medida que las empresas vinculan el analytics de la fuerza laboral a la productividad y la retención. Las grandes empresas lideran la adopción a través de sofisticadas suites de gestión del talento, mientras que las pequeñas y medianas empresas acceden a suscripciones en la nube para obtener análisis asequibles. Esta expansión diversifica el mercado de learning analytics y destaca su relevancia más allá de las aulas tradicionales.

Análisis Geográfico

América del Norte mantuvo su liderazgo con una cuota del 38,12% en 2025 gracias a ecosistemas EdTech maduros, canales de financiación claros y marcos de privacidad equilibrados que fomentan la confianza. Las iniciativas federales como el programa U-GAIN canalizan recursos hacia soluciones escalables, alentando a las instituciones a incorporar el analytics en las operaciones diarias. Las estrategias provinciales de Canadá reflejan este impulso, reforzando el dominio regional.

Asia-Pacífico representa el escenario más dinámico con una previsión de CAGR del 21,62%. El Centro de Excelencia en IA de ₹500 crore de India y las políticas de modernización de China canalizan capital y apoyo político hacia la instrucción basada en datos. Mercados como Japón y Corea del Sur contribuyen mediante la adopción temprana del 5G y una alta preparación digital. A pesar de las regulaciones heterogéneas, la escala demográfica de la región y el respaldo gubernamental impulsan la expansión sostenida del mercado de learning analytics.

Europa mantiene un crecimiento estable, impulsado por soluciones conformes con el GDPR que concilian el valor del analytics con estrictos mandatos de privacidad. El plan de apoyo a docentes mediante IA del Reino Unido de GBP 4 millones (USD 5,43 millones) ilustra la confianza a nivel de política, mientras que Alemania y Francia financian transiciones digitales a nivel institucional. Los proveedores capaces de demostrar un cumplimiento normativo riguroso disfrutan de una ventaja clara, reforzando una subsección especializada aunque significativa del mercado de learning analytics.

Panorama regulatorio

Las implementaciones de análisis de aprendizaje están reguladas por normas superpuestas de privacidad de datos estudiantiles y una gobernanza de IA en rápida evolución. En Europa, la Ley de IA de la UE (Reglamento 2024/1689) crea nuevas obligaciones de transparencia para los sistemas de IA que interactúan con los alumnos, con obligaciones que entran en vigor a partir del 2 de agosto de 2026, como informar a los usuarios cuando están interactuando con IA y etiquetar el contenido generado por IA; la Ley también clasifica ciertos usos educativos (por ejemplo, admisiones, calificación y perfilado de alumnos) como de alto riesgo, elevando el estándar de documentación y controles a lo largo del ciclo de vida del sistema. En Estados Unidos, la FERPA continúa dando forma al manejo de registros educativos por parte de escuelas y proveedores, mientras que los estados y distritos añaden requisitos operativos de política de IA, como Ohio, que exige a los distritos escolares públicos, escuelas comunitarias y escuelas STEM adoptar una política formal de uso de IA antes del 1 de julio de 2026.

A nivel estatal, los estatutos emergentes endurecen las restricciones sobre el uso de datos por parte de los proveedores, reflejando una mayor sensibilidad respecto al entrenamiento de IA generativa. El proyecto de ley AB 1159 de California (sesión 2025-2026) propone un marco de la Ley de Protección de Información de Estudiantes de Educación Superior (HESIPA) que incluye prohibiciones para los operadores de EdTech en el uso de datos estudiantiles para entrenar sistemas de IA generativa, reforzando un patrón de cumplimiento que se extiende más allá de la seguridad hacia limitaciones de uso permitido. Junto con la regulación, la estandarización técnica se está convirtiendo en un facilitador del cumplimiento, con ISO/IEC TR 9858:2026 (publicada en enero de 2026) e ISO/IEC/IEEE 39274-1-1:2025 (estandarización del modelo de datos de API JSON y REST orientado a xAPI) que respaldan prácticas de datos de aprendizaje más auditables e interoperables entre proveedores e instituciones.

Análisis de la cadena de valor

La cadena de valor del análisis de aprendizaje abarca la generación de datos, el transporte y normalización de datos, el desarrollo de análisis y modelos, los flujos de trabajo de la capa de aplicación, y los servicios que operacionalizan los resultados. Los datos ascendentes se originan en sistemas de gestión del aprendizaje, herramientas de evaluación y supervisión de exámenes, y sistemas de información estudiantil, luego fluyen a través de conectores y repositorios tipo Learning Record Store donde los eventos se estandarizan, gobiernan y preparan para el análisis. Los organismos de interoperabilidad desempeñan un papel desproporcionadamente importante en la capa de integración: estándares de 1EdTech (anteriormente IMS Global) como Caliper Analytics y EDU-API se utilizan para estructurar el intercambio seguro de datos y reducir el esfuerzo de integración personalizada, lo cual es un requisito frecuente en las solicitudes de propuestas de instituciones que gestionan ecosistemas de aprendizaje digital con múltiples proveedores.

El valor intermedio se crea mediante motores de análisis (desde descriptivo hasta prescriptivo), capas de paneles de control y alertas, y funciones de gobernanza (consentimiento, acceso basado en roles, registros de auditoría) que permiten su uso en entornos educativos regulados. En el extremo final, los servicios profesionales y los servicios gestionados ofrecen implementación, modelado de datos, gestión del cambio y optimización continua, especialmente cuando las instituciones carecen de talento en análisis o necesitan evidencia de resultados vinculada a objetivos de retención y gestión del rendimiento. Los cuellos de botella se concentran en las brechas de interoperabilidad de datos, las restricciones de privacidad y seguridad, y la dificultad de demostrar un impacto de aprendizaje atribuible; los proveedores que ofrecen conformidad con estándares, integraciones empaquetadas y medición integrada en el flujo de trabajo reducen la friccion en toda la cadena y mejoran el tiempo de generación de valor.

Panorama Competitivo

La consolidación define la dinámica actual. La privatización de PowerSchool por parte de Bain Capital por USD 5.600 millones y la adquisición de Instructure por KKR por USD 4.800 millones inyectan capital para hojas de ruta de IA generativa y alcance internacional. Estos movimientos elevan las barreras de entrada, pero también validan el potencial del mercado, atrayendo nueva inversión hacia nichos especializados.

Los líderes de plataformas integran sistemas de información de estudiantes, gestión del aprendizaje y analytics en suites unificadas. La personalización impulsada por IA se convierte en un diferenciador clave, con interfaces conversacionales que simplifican la interpretación de datos para los educadores de primera línea. Los actores de nivel medio disputan espacios vacíos como el analytics mejorado con RX (Realidad Extendida) y los módulos de cumplimiento normativo específicos del sector, garantizando que el mercado de learning analytics se mantenga innovador a pesar de una concentración moderada.

El exceso financiero puede exponer vulnerabilidades; la reestructuración de Anthology ilustra los riesgos de estrategias agresivas de consolidación sin ganancias de ingresos proporcionales. Este entorno premia la ejecución disciplinada, sólidos modelos de éxito del cliente y salvaguardas de privacidad transparentes, configurando los contornos competitivos hasta 2030.

Líderes de la Industria de Learning Analytics

Domoscio

Unicon Inc

Blackboard Inc.

D2L Corporation

Instructure Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco central se encuentra en la medición de resultados integrada en el flujo de trabajo que reduce la carga del profesorado y los administradores mientras amplía la profundidad del análisis. Por ejemplo, Boston College (mayo de 2026) describió la implementación de un enfoque de evaluación de resultados basado en Canvas que genera análisis de resultados de aprendizaje del programa como subproducto de la calificación normal, lo que apunta a la demanda de diseños que capturen evidencia sin nuevos pasos de entrada de datos. Arquitecturas institucionales similares que combinan la actividad del LMS con registros de sistemas de información estudiantil también destacan oportunidades para proveedores y prestadores de servicios que puedan operacionalizar flujos de trabajo de alerta temprana e intervención en múltiples sistemas, como lo ilustra una presentación de la Universidad de Ciudad del Cabo (abril de 2026) que describe un sistema de alerta temprana que integra conjuntos de datos de Brightspace con registros de PeopleSoft para producir paneles predictivos.

En el lado empresarial, los productos y servicios de análisis de aprendizaje enfrentan una demanda visible de vincular la actividad de aprendizaje con resultados de capacidades y KPI empresariales, en lugar de métricas de participación únicamente. D2L ha enfatizado públicamente un enfoque de hoja de ruta para programas de datos de aprendizaje empresarial (enero de 2026) que comienza con la auditoría y alineación de datos, y luego avanza hacia la personalización habilitada por IA, reforzando la oportunidad comercial para plataformas que unifican los datos de L&D con sistemas de RR. HH. y de rendimiento y que proporcionan una gobernanza adecuada para entornos regulados. Al mismo tiempo, las brechas de producto impulsadas por el cumplimiento normativo crean oportunidades de construcción y compra a corto plazo, incluida la transparencia y documentación alineadas con la Ley de IA de la UE para la IA orientada a la educación, y las salvaguardas a nivel estatal que restringen el uso de datos estudiantiles para entrenar modelos generativos; los proveedores que combinan interoperabilidad (para ecosistemas con múltiples proveedores) con controles de IA auditables están bien posicionados para ganar contratos donde las instituciones desean intervenciones prescriptivas sin aumentar el riesgo de privacidad.

Desarrollos recientes del sector

- Marzo de 2026: Blackboard (anteriormente Anthology) completó una reestructuración financiera y salió del Capítulo 11, reintroduciéndose como una empresa libre de deudas. El movimiento reenfocó las prioridades de producto y comercialización en torno a los flujos de trabajo centrales de enseñanza y aprendizaje, y respaldó la inversión continua en capacidades habilitadas por IA relevantes para el análisis de aprendizaje.

- Julio de 2025: Anthology presentó innovaciones de próxima generación en IA y aprendizaje inmersivo en Blackboard. El anuncio señaló una integración más profunda de experiencias impulsadas por IA dentro de la capa del LMS, aumentando la cantidad y riqueza de los datos de interacción de los alumnos disponibles para casos de uso de análisis como el éxito estudiantil y la gestión del rendimiento.

- Abril de 2024: Rise Up adquirió Domoscio para integrar tecnología de aprendizaje adaptativo y trayectorias personalizadas en su cartera de plataformas. El acuerdo aceleró la convergencia entre la entrega de experiencias de aprendizaje y la personalización basada en análisis, fortaleciendo la capacidad del proveedor para empaquetar contenido, entrega y medición en una única oferta comercial.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de análisis de aprendizaje abarca software de pago y servicios relacionados que capturan datos de actividad de los alumnos, los analizan y presentan información que mejora los resultados de aprendizaje y las decisiones de formación en entornos educativos y laborales.

Exclusiones del alcance: excluimos las plataformas LMS independientes o los repositorios de contenido cuando no cuentan con motores de análisis e informes integrados de forma nativa.

Descripción general de la segmentación

- Por Ofertas

- Software

- Herramientas de Analítica Predictiva

- Paneles de Control Descriptivos y de Diagnóstico

- Plataformas de Aprendizaje Adaptativo

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Software

- Por Modo de Implementación

- Local

- Nube

- Por Tipo de Análisis

- Analítica Descriptiva

- Analítica Predictiva

- Analítica Prescriptiva

- Por Aplicación

- Gestión del Rendimiento y Éxito del Estudiante

- Desarrollo de Planes de Estudio y Cursos

- Evaluación y Aprendizaje Adaptativo

- Captación, Marketing y Retención

- Por Usuario Final

- Académico

- Escuelas de Enseñanza Primaria y Secundaria

- Instituciones de Educación Superior

- Corporativo

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMEs)

- Académico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el conjunto de demanda de aprendizaje digital y medición, y luego se reduce a herramientas que se venden específicamente para análisis. Nos basamos en estadísticas y estándares públicos para mantener las definiciones consistentes, como los indicadores educativos de la UNESCO, los datos educativos de la OCDE, el Centro Nacional de Estadísticas de Educación de EE. UU. (NCES), las series de TIC y educación de Eurostat, y los indicadores de educación y adopción digital del Banco Mundial.

También revisamos presentaciones de empresas, presentaciones a inversores, documentación de productos y prensa especializada de buena reputación para comprender la dirección de precios, los cambios en la implementación y los requisitos comunes de los compradores (como el seguimiento de resultados, la puntuación de riesgo y la medición del compromiso). Las bases de datos de patentes se utilizan de forma selectiva para comprender hacia dónde evolucionan las funciones de análisis, y una suscripción de pago para datos financieros y noticias de empresas ayuda a validar las divulgaciones de ingresos y el momento en que se producen. Esta lista no es exhaustiva, y se consultaron muchas otras fuentes para la recopilación de datos, validación y aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar por qué pagan realmente los compradores, cómo se estructuran los contratos y qué funciones de análisis se tratan como productos separados frente a características incluidas en el paquete. Hablamos con proveedores de soluciones, socios de canal, partes interesadas de educación superior y K-12, equipos de formación corporativa e integradores de sistemas en las principales regiones, de modo que los supuestos derivados de la investigación documental puedan corregirse y luego verificarse antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXOs): 15% | APAC: 39% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 29% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 56% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque descendente en el que las señales de gasto en tecnología de aprendizaje educativo y corporativo se reconstruyen en un conjunto de demanda listo para análisis, y luego se filtran por tasas de adopción y monetización de las herramientas de análisis de aprendizaje. Los resultados se corroboran posteriormente mediante verificaciones ascendentes selectivas, como precios promedio de suscripción muestreados por tamaño de institución o empresa, y desgloses de ingresos de proveedores cuando hay divulgaciones disponibles.

Los insumos clave utilizados en el modelo incluyen la combinación de nube frente a instalaciones locales, el número de puestos pagados o volúmenes de alumnos vinculados a plataformas de aprendizaje, la duración típica de los contratos y el comportamiento de renovación, la proporción de análisis que se incluye en el paquete frente a la que se vende como módulo, y la progresión de precios observada para suscripciones y servicios. Cuando las perspectivas ascendentes están incompletas, las brechas se manejan mediante rangos acordados en entrevistas, seguidos de la selección de un punto medio conservador, a menos que múltiples señales respalden un caso más agresivo.

Para la previsión, se utiliza el análisis de escenarios porque la adopción y los precios pueden cambiar rápidamente a medida que las funciones de IA se convierten en estándar y los ciclos de adquisición se ajustan. Los supuestos de crecimiento se mantienen únicamente después de alinearse con los comentarios de las entrevistas sobre planes presupuestarios, hojas de ruta de funciones y penetración esperada en regiones desatendidas.

Validación de datos y ciclo de actualización

Antes de aprobar los resultados, los totales se verifican frente a señales independientes, como presupuestos de TIC educativos, indicadores de gasto en formación corporativa y rangos de precios de suscripción observados, y luego se investigan los valores atípicos uno por uno. Si una variación no puede explicarse por el alcance, el momento o la moneda, revisamos la cadena de supuestos y volvemos a contactar a las fuentes para confirmar qué cambió.

Se sigue una revisión interna en varios pasos para que la lógica de las unidades, los cálculos y la narrativa sean coherentes entre regiones. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos importantes, como cambios significativos en las políticas, shocks de demanda o cambios en los modelos de precios comunes. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la última visión actualizada.

Comparación del dimensionamiento del mercado de análisis de aprendizaje de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el análisis de aprendizaje pueden variar mucho porque el límite del alcance no siempre se trata de la misma manera y los supuestos de precios pueden manejarse de forma diferente entre estudios. El momento también importa, ya que el año utilizado para la conversión de moneda, y si las suscripciones se contabilizan sobre una base de ingresos reconocidos o sobre una base de valor de contrato, puede modificar el total.

Aparece una brecha impulsada por la actualización cuando el precio por usuario y el aumento de las suscripciones en la nube se actualizan con mayor frecuencia, y cuando se realizan verificaciones frente a los ciclos de renovación de los compradores y las tasas de módulos incluidos frente a los complementarios, que es como Mordor Intelligence mantiene el modelo alineado con lo que realmente se factura y se reconoce durante el año indicado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,99 mil millones de USD (2026) | |

| Publicación Sectorial A | 29,85 mil millones de USD (2025) | Utiliza un límite más amplio denominado análisis educativo y de aprendizaje, que puede incorporar ingresos adyacentes de análisis educativo y análisis de plataformas, y el año anterior también desplaza el momento de conversión de moneda frente a las referencias de años posteriores. |

| Agencia de Noticias del Sector B | 35,50 mil millones de USD (2023) | Parte de un paraguas más amplio de análisis educativo con un año base diferente, y la trayectoria de precios y adopción implícita puede incluir valor de análisis incluido en el paquete que no siempre se factura como un producto de análisis de aprendizaje independiente. |

La dispersión en la tabla se explica principalmente por la amplitud de la definición y por cómo se trata el precio cuando el análisis está incluido en plataformas de aprendizaje más grandes. Cuando el alcance se limita a las ofertas de análisis de aprendizaje de pago y los supuestos se actualizan en torno a los precios de suscripción y las renovaciones, el total del mercado se vuelve más fácil de rastrear hasta impulsores de demanda claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de learning analytics?

El mercado de learning analytics fue valorado en USD 16,99 mil millones en 2026 y se proyecta que alcance USD 43,87 mil millones en 2031.

¿Qué segmento domina el mercado de learning analytics?

Las plataformas de software lideran, con una cuota del 67,62% en 2025, aunque los servicios se expanden más rápidamente a una CAGR del 22,52%.

¿A qué velocidad crece la adopción de la nube dentro de la industria de learning analytics?

Se prevé que las implementaciones en la nube avancen a una CAGR del 22,96% hasta 2031, superando el crecimiento local a medida que las instituciones favorecen modelos escalables y rentables.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico presenta la expansión más rápida con una CAGR del 21,62%, respaldada por inversiones gubernamentales a gran escala en tecnología educativa.

¿Cuáles son las principales restricciones que enfrenta el mercado de learning analytics?

Las estrictas regulaciones de privacidad y la escasez global de talento en analytics son los dos desafíos más significativos, reduciendo colectivamente la CAGR prevista en un estimado de 4,3 puntos porcentuales.

¿Cómo está configurando la inteligencia artificial el futuro del learning analytics?

La IA transforma el analytics de informes descriptivos en herramientas predictivas y prescriptivas, permitiendo intervenciones proactivas, contenido personalizado y paneles de control conversacionales que amplían la adopción por parte de los educadores.

Última actualización de la página el: