Tamaño y Cuota del Mercado de Interconexión de Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

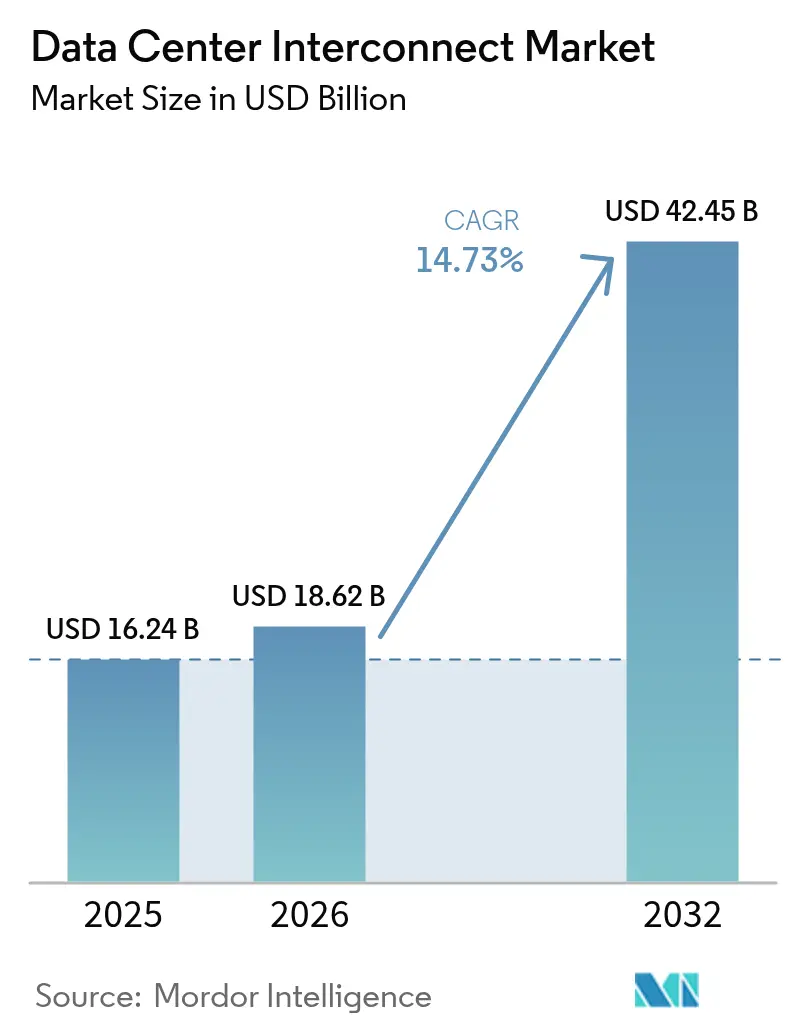

| Tamaño del Mercado (2026) | 18.62 Mil millones de dólares |

| Tamaño del Mercado (2032) | 42.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 14.73% CAGR |

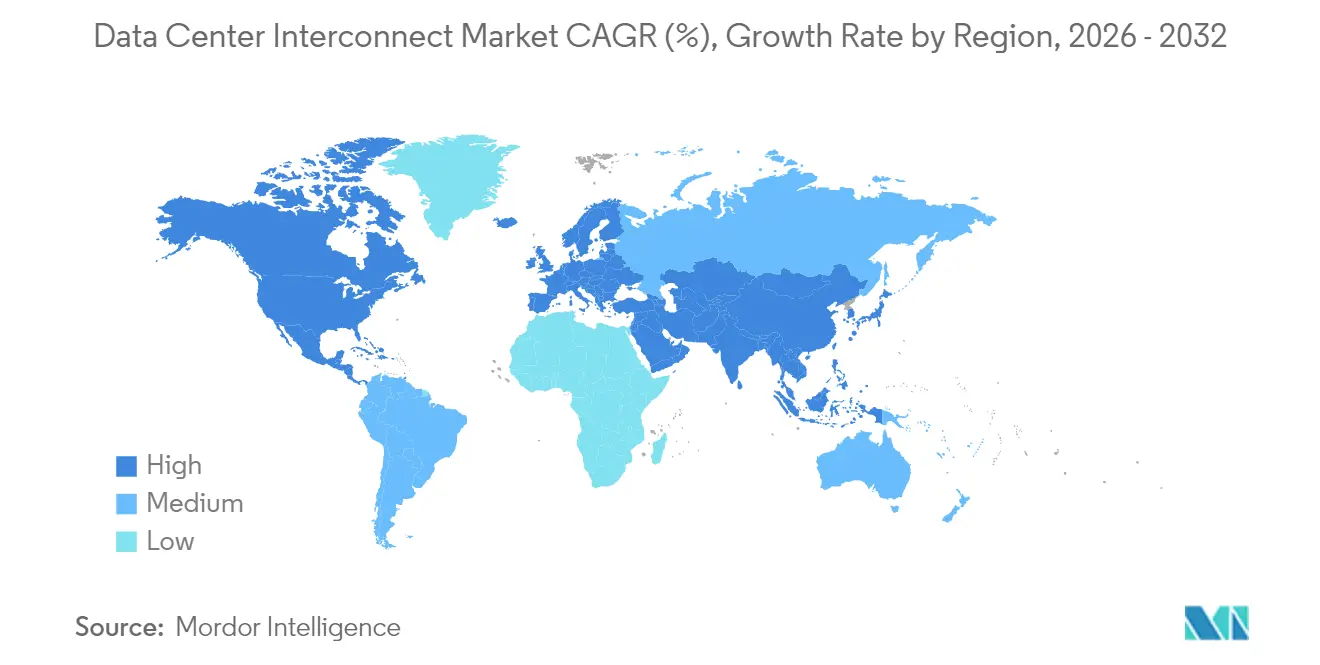

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interconexión de Centros de Datos por Mordor Intelligence

El mercado de interconexión de centros de datos fue valorado en 16.240 millones de USD en 2025 y se estima que crecerá desde 18.620 millones de USD en 2026 hasta alcanzar 42.450 millones de USD en 2032, a una CAGR del 14,73% durante el período de previsión (2026-2032). El fuerte gasto de capital de los operadores a hiperescala, la migración de cargas de trabajo de inteligencia artificial que requieren un ancho de banda ultraelevado, y la expansión de despliegues en el borde de la red están redefiniendo las prioridades de arquitectura de red. Los operadores están abandonando los enlaces empresariales monolíticos en favor de redes de baja latencia optimizadas para IA, construidas sobre óptica coherente, conmutación fotónica y control definido por software. El crecimiento a corto plazo se concentra en los corredores metropolitanos donde los enlaces de 400 Gbps y 800 Gbps reemplazan las longitudes de onda heredadas de 100 Gbps. La innovación en la cadena de suministro en óptica coempaquetada y motores coherentes de 1,6 Tbps refuerza la perspectiva de expansión a largo plazo, mientras que los mandatos de sostenibilidad impulsan la adopción de conmutación energéticamente eficiente y óptica de corto alcance compatible con refrigeración líquida. Los patrones de inversión regional siguen siendo heterogéneos: Asia-Pacífico lidera en adiciones de capacidad, América del Norte domina en I+D, y Europa escala diseños de interconexión ecológicos para satisfacer los objetivos de neutralidad de carbono.

Conclusiones Clave del Informe

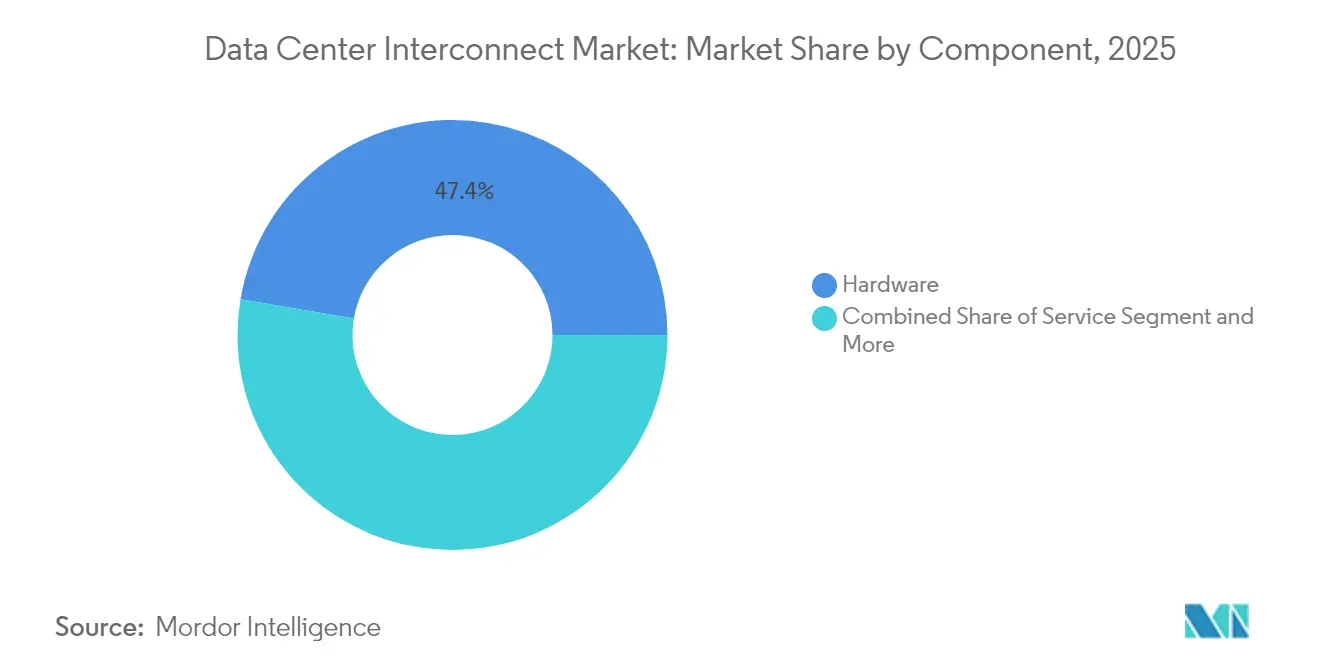

- Por componente, el hardware representó el 47,35% de la cuota del mercado de interconexión de centros de datos en 2025; las plataformas de redes definidas por software y control están preparadas para registrar la CAGR más rápida del 16,12% hasta 2032.

- Por tipo de conectividad, los enlaces de corta distancia capturaron el 60,25% del tamaño del mercado de interconexión de centros de datos en 2025, mientras que se espera que las conexiones de larga distancia crezcan a una CAGR del 14,88% entre 2026 y 2032.

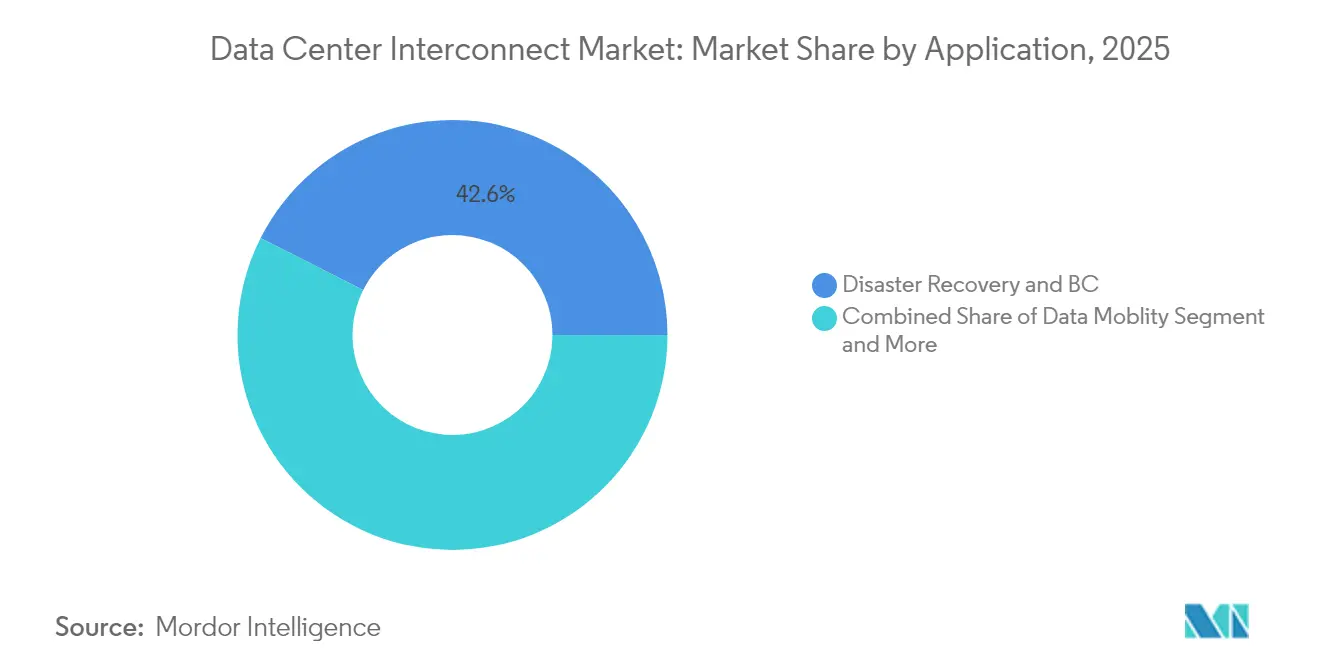

- Por aplicación, la recuperación ante desastres y la continuidad del negocio representaron el 42,55% de los ingresos de 2025; se proyecta que la movilidad de datos se expanda a una CAGR del 15,05% hasta 2032.

- Por industria de usuario final, los proveedores de servicios de comunicación mantuvieron el 58,25% de los ingresos de 2025, aunque los proveedores de contenido en internet y neutros de operador registrarán una CAGR del 14,66% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Interconexión de Centros de Datos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Expansión de las instalaciones de centros de datos en el borde de la red y a hiperescala | +2.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del tráfico de IA/HPC que requiere enlaces superiores a 400 Gbps | +3.2% | América del Norte, China, Europa Occidental | Corto plazo (≤ 2 años) |

| Despliegues comerciales de 5G que aceleran la demanda de backhaul de baja latencia | +1.9% | Núcleo de Asia-Pacífico, extensión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Retrofits de refrigeración líquida en campus que impulsan el gasto en óptica de corto alcance | +1.1% | Mercados hiperescala globales | Corto plazo (≤ 2 años) |

| La coubicación de estaciones terrestres satelitales crea nuevos nodos de interconexión de centros de datos | +0.8% | América del Norte rural, Norte de Europa, Australia | Largo plazo (≥ 4 años) |

| Los mandatos de cero emisiones netas impulsan la adopción de redes de conmutación fotónica | +1.4% | Europa, California, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Instalaciones de Centros de Datos en el Borde de la Red y a Hiperescala

Los operadores a hiperescala han destinado 180.000 millones de USD para infraestructura distribuida que sitúa el cómputo cerca de los usuarios,[1]Vicor Team, "Defining Future Edge Computing Using Micro-Data Centers", Vicor Corporation, vicorpower.comlo que obliga a los diseños de interconexión a admitir topologías de malla densa en lugar de disposiciones en forma de concentrador y radios. La expansión de 100.000 millones de USD de Amazon y el programa de 65.000 millones de USD de Meta son representativos de este cambio. Las microinstalaciones de borde, con una proyección de crecimiento a una CAGR del 37,9%, requieren óptica de corto alcance energéticamente eficiente combinada con enrutamiento programable que pueda reequilibrar el tráfico en tiempo real. Los centros de datos de operadores ahora duplican su función como nodos de borde donde convergen operadores de nube, contenido y red, añadiendo nueva demanda de enlaces intra-metro multiusuario.

Aumento del Tráfico de IA/HPC que Requiere Más de 400 Gbps

El entrenamiento de modelos de IA genera patrones de tráfico de todos a todos que saturan las redes heredadas de 100 Gbps. Los envíos de módulos ópticos para 400G/800G superaron los 20 millones de unidades en 2024,[2]Eliza Strickland, "Por fin ha llegado una tecnología óptica crucial", IEEE Spectrum, spectrum.ieee.org lo que subraya los agresivos plazos de migración. La hoja de ruta del conmutador fotónico de 800G de NVIDIA y el estándar Ethernet de 800G del IEEE ilustran el giro del ecosistema hacia la óptica coherente que avanza hacia carriles de 1,6 Tbps. Las redes de conmutación fotónica reducen el número de saltos y la latencia, permitiendo que los clústeres de IA escalen sin las penalizaciones de sobresuscripción de los árboles eléctricos de tipo espina-hoja.

Despliegues Comerciales de 5G que Aceleran la Demanda de Backhaul de Baja Latencia

El acceso de radio 5G requiere una latencia de ida y vuelta inferior a 5 ms, lo que obliga a los operadores a interconectar los sitios de agregación en el borde de la red con los centros de datos centrales utilizando rutas de fibra de menos de 20 km. Vapor IO y NVIDIA desplegaron un borde de 5G habilitado con IA en Las Vegas,[3]Redactores, "Vapor IO and NVIDIA Launch AI-Driven 5G Edge Deployment", Edge Industry Review, edgeir.com lo que ilustra el estrecho acoplamiento entre el cómputo en el borde móvil y las redes de interconexión de centros de datos. La segmentación definida por software y la asignación dinámica de ancho de banda garantizan que los segmentos con QoS estricta satisfagan los distintos perfiles de aplicación.

Retrofits de Refrigeración Líquida en Campus que Impulsan el Gasto en Óptica de Corto Alcance

La refrigeración líquida permite mayores densidades de bastidor, lo que eleva los requisitos de ancho de banda dentro de las instalaciones. Cada retrofit coincide con renovaciones de servidores en las que los operadores adoptan óptica MPO de 16 fibras a 400G para sostener el tráfico este-oeste causado por las cargas de trabajo de inferencia de IA. Los compromisos de sostenibilidad, como el plan de EdgeConneX de operaciones con neutralidad de carbono para 2030, se alinean con estas mejoras térmicas y ópticas.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto coste inicial de la óptica coherente y los ROADM | -1.8% | Global, en especial mercados emergentes | Corto plazo (≤ 2 años) |

| Problemas de interoperabilidad multifabricante y complejidad de la red | -1.2% | Global | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para la construcción de fibra | -2.1% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Retrasos en los permisos municipales para las zanjas de metro-haul | -0.9% | Centros urbanos en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Inicial de la Óptica Coherente y los ROADM

Los motores coherentes avanzados y los multiplexores ópticos de inserción y extracción reconfigurables (ROADM) exigen primas de hasta el 300% sobre el equipo heredado, lo que tensiona los presupuestos de gasto de capital de los operadores de nivel intermedio. El mercado de ROADM se proyecta en 1.200 millones de USD para 2026, lo que refleja las elevadas necesidades de inversión. Los operadores en regiones sensibles a los costes aplazan las actualizaciones, lo que refuerza un patrón de adopción global de dos niveles.

Escasez de Mano de Obra Cualificada para la Construcción de Fibra

Las construcciones de telecomunicaciones se enfrentan a una brecha de personal que la Asociación de la Industria de Semiconductores estima que necesitará 1 millón de técnicos adicionales para 2030. La inflación salarial incrementa los costes de las zanjas metropolitanas, y los largos ciclos de formación retrasan la finalización de los proyectos. Los despliegues rurales sufren las restricciones más graves, lo que ralentiza la conectividad de última milla hacia las zonas de borde.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Componente: La Orquestación de Software Impulsa las Arquitecturas de Nueva Generación

El hardware mantuvo el 47,35% de los ingresos de 2025 mientras los operadores adquirían bastidores DWDM densos y transceptores coherentes que sustentan el mercado de interconexión de centros de datos. El nivel de software registrará una CAGR del 16,12% a medida que los controladores automatizan la agrupación de ancho de banda, la dirección de latencia y la conmutación por error. Los proveedores que persiguen la óptica coempaquetada combinan la conmutación de silicio con láseres integrados, reduciendo la potencia por bit y disminuyendo la huella física. Los ingresos por servicios crecen en paralelo, reflejando la demanda de diseño, integración y soporte durante el ciclo de vida.

Se prevé que el tamaño del mercado de interconexión de centros de datos correspondiente al hardware aumente junto con los despliegues de clústeres de IA, aunque la orquestación programable sigue siendo el diferenciador estratégico. Los operadores utilizan API abiertas para integrar óptica multifabricante en una única red basada en intención, reduciendo los ciclos de aprovisionamiento de semanas a horas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Conectividad: El Crecimiento de Larga Distancia Acelera la Expansión Interregional

Los enlaces de corta distancia (< 80 km) aportaron el 60,25% de los ingresos de 2025 porque los campus metropolitanos, los puntos de acceso a la nube y los centros de datos de operadores requieren un ancho de banda denso este-oeste. Los sistemas de larga distancia superarán con una CAGR del 14,88% a medida que los operadores a hiperescala buscan resiliencia entre regiones. El tamaño del mercado de interconexión de centros de datos correspondiente a larga distancia se beneficiará de las plataformas coherentes de 1,6 Tbps que extraen más capacidad de la fibra existente.

Proyectos como el cable submarino Medusa añaden nuevas rutas que conectan Europa y África, creando nuevos grupos de demanda. Mientras tanto, el crecimiento del borde de la red sostiene los volúmenes de corta distancia, garantizando una asignación equilibrada del gasto de capital entre los dominios metropolitano y troncal.

Por Aplicación: La Movilidad de Datos Emerge como Diferenciador Estratégico

La recuperación ante desastres lideró el gasto de 2025 con una cuota del 42,55% a medida que las empresas reforzaban sus posturas de continuidad del negocio. La movilidad de datos crecerá más rápido a una CAGR del 15,05% a medida que los modelos de IA, las bases de datos y las imágenes de contenedores se mueven fluidamente entre nubes. La cuota del mercado de interconexión de centros de datos para las soluciones de movilidad aumenta porque las estrategias multinube dependen de la replicación de baja latencia y el traslado de almacenamiento de objetos.

La agrupación de recursos compartidos soporta los picos de HPC mientras que la inteligencia en el borde de la red traslada los modelos a los nodos de inferencia, elevando los picos temporales de tráfico. Los proveedores que ofrecen ancho de banda bajo demanda y cifrado a velocidad de línea están en posición de capturar estos flujos de trabajo críticos en cuanto a latencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Los Proveedores de Contenido en Internet y Neutros de Operador Impulsan la Innovación a Escala

Los proveedores de servicios de comunicación mantuvieron el 58,25% de los ingresos en 2025, aprovechando las redes de fibra de alcance nacional para monetizar las longitudes de onda mayoristas. Los proveedores de contenido en internet y neutros de operador registrarán una CAGR del 14,66% a medida que las plataformas a hiperescala y los centros de coubicación neutros compiten por añadir capacidad. La demanda del sector gubernamental, de investigación y educación se mantiene estable a medida que los organismos públicos modernizan los backbones de red heredados.

Los operadores a hiperescala integran verticalmente la óptica, como lo ejemplifica el programa interno de transceptores de Microsoft, para controlar el coste y el riesgo de suministro. Las cadenas de coubicación neutral como Equinix amplían los mercados de interconexión cruzada, reforzando la demanda secular de redes de interconexión agnósticas al proveedor.

Análisis Geográfico

América del Norte lidera el mercado de interconexión de centros de datos gracias a la concentración de campus a hiperescala, corredores de fibra avanzados y un activo ecosistema de código abierto. La actualización a 400 GE de DE-CIX Dallas pone de relieve la densificación metropolitana. Los proyectos en Estados Unidos lideran la adopción de conmutadores fotónicos, respaldados por una sólida financiación de capital riesgo e incentivos fiscales favorables.

Asia-Pacífico es la región de más rápido crecimiento, con una capacidad de centros de datos que se espera se triplique para 2033 impulsada por la adopción de la nube en China, Japón, India y los mercados de la ASEAN. Las ambiciones domésticas en IA y los despliegues de 5G aceleran tanto las construcciones metro de corta distancia como los corredores de larga distancia transfronterizos.

Europa equilibra las normas de sostenibilidad y los objetivos de soberanía digital. Solo Alemania está proyectada para alcanzar una valoración de centros de datos de 25.300 millones de USD para 2029, adquiriendo óptica de alta eficiencia para alinearse con el compromiso de neutralidad de carbono de la Unión Europea. Los cables submarinos como 2Africa mejoran la resiliencia, apoyando el intercambio de contenidos con centros de Oriente Medio y África.

América Latina es un escenario de inversión emergente; Brasil representa el 40% del gasto regional, y la búsqueda de un socio para Ascenty por parte de Brookfield subraya la confianza en el crecimiento a hiperescala. El clúster de Querétaro en México atrae a los principales operadores de nube que buscan una latencia inferior a 20 ms hacia los mercados de Estados Unidos.

Oriente Medio y África persiguen iniciativas soberanas de IA y nube. Los estados del Golfo despliegan campus con refrigeración líquida vinculados a plantas solares, mientras que las rutas terrestres a lo largo del Mar Rojo y los nuevos aterrizajes de cables en Kenia amplían el alcance continental.

Panorama regulatorio

El ecosistema de interconexión de centros de datos (DCI) está determinado más por las normas de telecomunicaciones y transporte óptico que por un único regulador específico de DCI, con el cumplimiento anclado en las especificaciones de la ITU-T y el IEEE que rigen la interoperabilidad y el rendimiento de la capa física. Las enmiendas de la ITU-T como la G.709.5 (agosto de 2024, interfaces FlexO de corto alcance hasta 800G) y la G.959.1 (mayo de 2025, especificaciones IrDI de WDM actualizadas) proporcionan puntos de referencia para el diseño de proveedores y la interoperabilidad entre dominios, mientras que acuerdos de implementación de la industria como OIF 800ZR definen los requisitos de interfaz coherente a 800G comúnmente utilizados en enlaces DCI DWDM amplificados de un solo tramo.

El ritmo de despliegue también se ve influido por la política y la gobernanza de infraestructuras, especialmente para las construcciones de fibra metropolitana y de larga distancia que sustentan la DCI. En julio de 2025, la Casa Blanca emitió la Orden Ejecutiva 14318 para acelerar la concesión de permisos federales para infraestructura de centros de datos, señalando la tramitación de permisos como un cuello de botella para nuevos corredores. A nivel global, los reguladores en el Simposio Mundial de Reguladores de la ITU (GSR-26) respaldaron el 15 de mayo de 2026 unas Directrices de Mejores Prácticas centradas en los aspectos esenciales de gobernanza regulatoria para la infraestructura digital, reforzando los temas de coordinación intersectorial que afectan la ubicación de fibra, los procesos de servidumbre de paso y la planificación de infraestructura multioperador.

Análisis de la cadena de valor

La cadena de valor de la DCI abarca componentes ópticos y de conectividad ascendentes (láseres, moduladores, conectores, cableado y fotónica de silicio), integración de sistemas intermedia (transceptores conectables coherentes, sistemas de línea DWDM, plataformas de paquetes ópticos y conmutación/enrutamiento), y despliegue y operaciones descendentes por parte de hyperscalers, proveedores de contenido de internet y proveedores neutrales en cuanto a operador, y proveedores de servicios de comunicación. Con el 400G/800G convirtiéndose en la corriente principal y los motores de 1,6T entrando en los ciclos de producto, los proveedores de equipos como Cisco, Nokia y Ciena dependen cada vez más de los ecosistemas de componentes y de los organismos de normalización para la interoperabilidad, mientras que los operadores dan cada vez más peso al control definido por software para automatizar el aprovisionamiento, la protección y el ancho de banda a demanda en las redes metropolitanas y regionales.

Las señales recientes de cadena de suministro y despliegue apuntan a una vinculación más estrecha entre la conectividad física y la expansión de la infraestructura orientada a la IA. Las construcciones a gran escala de fibra y diversidad de rutas alimentan la capa de capacidad descendente, como lo ejemplifica el Heartland Fiber Project lanzado en mayo de 2026, una iniciativa de 700 millones de USD para construir 2.000 millas de fibra de alta capacidad en siete estados de EE. UU. para apoyar el desarrollo de centros de datos de IA. En el lado de los componentes y la interconexión, alianzas como la de 3M y Microsoft (julio de 2026) en torno a la tecnología Expanded Beam Optical reflejan esfuerzos por mejorar la densidad y fiabilidad de las conexiones ópticas dentro de entornos hyperscale, mientras que los ecosistemas de operadores y colocation (por ejemplo, la alianza de Equinix con Cisco y NVIDIA en junio de 2026 para extender las capacidades de Secure AI Factory en los centros de datos) apoyan la distribución y adopción de arquitecturas estandarizadas en múltiples sitios.

Panorama Competitivo

La competencia se mantiene moderada con una consolidación continua. La adquisición de Infinera por parte de Nokia por 2.300 millones de USD combina el silicio DSP coherente con el alcance del canal global, intensificando la lucha por las carteras ópticas de extremo a extremo. El acuerdo de fibra Crown Castle por 4.250 millones de USD de Zayo refuerza la presencia metropolitana en ciudades estadounidenses de segundo nivel.

Los proveedores se diferencian a través de pilas integradas de hardware y software, telemetría de red impulsada por IA y características de sostenibilidad. Las empresas emergentes que apuntan a la conmutación fotónica o la óptica coempaquetada rompen con el statu quo al reducir el coste por bit. Las alianzas del ecosistema, como la de Kyndryl con Cloudflare o la de Lumen con Google Cloud, agrupan la conectividad y los servicios gestionados, profundizando la captura de valor.

Los registros de patentes se aceleran en torno a la fibra multinúcleo, el cifrado resistente a la computación cuántica y la fotónica de silicio. La profundidad en propiedad intelectual se convierte en un escudo estratégico a medida que los operadores a hiperescala sopesan las decisiones de desarrollo interno frente a la adquisición externa.

Líderes de la Industria de Interconexión de Centros de Datos

Ciena Corp

Cisco Systems Inc

Juniper Networks Inc

Fujitsu Ltd

Microsemi Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clave de espacio en blanco es la transición de la DCI metropolitana convencional hacia arquitecturas de escalado transversal impulsadas por IA que conectan campus de centros de datos independientes en un único clúster lógico a lo largo de decenas de millas. Este cambio está impulsando la demanda de enlaces de ultra baja latencia y alta capacidad, y una mayor integración entre el transporte óptico y las estructuras de conmutación. Entre las pruebas comerciales se incluye DriveNets, que informó en julio de 2026 de un despliegue comercial que conecta dos clústeres de GPU separados por 52 millas a 111,2 Tbps con una latencia de 0,9 ms, y Lightpaths, que en julio de 2026 amplió su fibra de grado IA para dar servicio a dos campus hyperscale en Michigan y Wisconsin, citados como de más de 1 GW cada uno. Estos despliegues elevan los requisitos de óptica coherente, automatización operativa y rendimiento determinista en las rutas entre centros de datos, y no solo dentro de una única instalación.

Las oportunidades también se concentran en torno a normas interoperables y ecosistemas de validación que reducen la complejidad multiproveedor a 800G y 1,6T, al mismo tiempo que hacen de la seguridad una capacidad integrada de los transceptores conectables de alta velocidad. El trabajo de la OIF en junio de 2026 para establecer directrices de soporte de MACsec para los transceptores conectables de 1,6T, junto con demostraciones públicas de interoperabilidad como la demo de especificación del Ultra Ethernet Consortium de Keysight y Broadcom en marzo de 2026 a 800GE (con Link Layer Retry y Credit-Based Flow Control), amplía el conjunto de herramientas para la calificación y las pruebas de interoperabilidad. En paralelo, la óptica casi empaquetada y los acuerdos de múltiples fuentes, como el MSA de interconexión óptica NPO de China lanzado en julio de 2026 con Huawei, Baidu y socios, crean espacio para que proveedores y operadores estandaricen enfoques de interconexión de próxima generación, equilibrando al mismo tiempo la energía, el espacio en rack y los requisitos de seguridad para los patrones de tráfico intensivos en IA.

Desarrollos recientes del sector

- Junio de 2026: HPE Juniper Networking comenzó a enviar el QFX5250-64OE-L, presentando una arquitectura de conmutación totalmente refrigerada por líquido con 64 puertos OSFP-RHS de 1,6 Tbps y una capacidad de 102,4 Tbps para estructuras de centros de datos de alta densidad e interconexión entre centros de datos. La disponibilidad de envío refuerza el lado de la oferta para diseños de clase 800G y 1,6T y respalda a los operadores que impulsan actualizaciones de red preparadas para refrigeración líquida junto con la construcción de clústeres de IA.

- Mayo de 2026: Lumen Technologies acordó adquirir Alkira, una plataforma de redes nativa de la nube y agnóstica respecto al operador, para acelerar las ofertas de conectividad de nube a nube y este-oeste que se alinean con los casos de uso de interconexión de centros de datos multisitio. El acuerdo estrecha la integración entre los planos de control de conectividad a demanda y el transporte subyacente, ayudando a los proveedores de servicios a empaquetar la DCI como una capacidad gestionada y multi-nube.

- Octubre de 2024: Sify Technologies duplicó la capacidad de la red nacional de larga distancia en India utilizando tecnología de Ciena, ampliando la red troncal óptica que sustenta la conectividad entre centros de datos y en la nube. La mejora de capacidad respalda el crecimiento del tráfico empresarial y en la nube de mayor ancho de banda y refuerza el papel de las plataformas ópticas coherentes en la escalabilidad de los corredores de DCI nacionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se mide como los ingresos generados por soluciones que conectan dos o más centros de datos a corta y larga distancia, de manera que los datos, las cargas de trabajo y el almacenamiento puedan moverse con baja latencia y alta fiabilidad.

Exclusiones de alcance: Excluye la conmutación LAN general dentro de un único campus de centro de datos y la conectividad construida únicamente para el acceso de sucursales de usuarios finales o WAN que no interconecta centros de datos.

Descripción general de la segmentación

- por Componente

- Hardware (DWDM, OTN, Paquetes)

- Redes Definidas por Software y Control

- Servicios (Gestionados, Profesionales)

- por Tipo de Conectividad

- Corta Distancia

- Larga Distancia

- por Aplicación

- Recuperación ante Desastres y Continuidad del Negocio

- Agrupación de Datos y Recursos Compartidos

- Movilidad de Datos (Almacenamiento)

- Otras Aplicaciones

- por Industria de Usuario Final

- Proveedores de Servicios de Comunicación (CSP)

- Proveedores de Contenido en Internet / Neutros de Operador (ICP/CNP)

- Gobierno, Investigación y Educación

- Otras Verticales

- por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear las señales de demanda y los componentes del lado de la oferta que sustentan el gasto en DCI. Consultamos fuentes públicas como las estadísticas de la Unión Internacional de Telecomunicaciones (ITU), los comunicados de la Comisión Federal de Comunicaciones de EE. UU. (FCC), los indicadores de banda ancha y economía digital de la OCDE, los conjuntos de datos TIC de Eurostat y los datos de electricidad y eficiencia de la IEA para comprender el crecimiento del tráfico, la preparación de la red y las limitaciones energéticas.

Para traducir esas señales en datos de mercado, también revisamos presentaciones de resultados y transcripciones de las empresas, presentaciones a inversores, prensa especializada en telecomunicaciones y centros de datos de buena reputación, así como publicaciones técnicas y notas de normas (por ejemplo, del IEEE y el IETF). Para la calibración, utilizamos de forma selectiva suscripciones de pago para datos financieros e inteligencia de empresas, noticias y datos financieros, y bases de datos de patentes para confirmar los ciclos de producto y el momento de la inversión. Las fuentes documentales aquí enumeradas son ilustrativas, y también se utilizaron referencias públicas y de pago adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se despliega en los enlaces entre centros de datos y lo que se contabiliza como gasto de DCI de pago. Entrevistamos y encuestamos a una combinación de operadores de red, partes interesadas de centros de datos de colocation y alineados con la nube, integradores de sistemas y proveedores de componentes en APAC, EMEA y América. Sus aportaciones se utilizaron posteriormente para ajustar las tasas de adopción, la dirección de los precios y los supuestos sobre el momento de actualización.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | APAC: 45% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 28% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 60% | América: 24% |

Dimensionamiento del mercado y previsión

El dimensionamiento parte de una construcción de arriba hacia abajo en la que las expansiones de red y el crecimiento del tráfico se reconstruyen en un grupo de demanda de DCI realista por región, que luego se convierte en gasto utilizando una combinación mixta de equipos y servicios. Los totales se verifican después con aproximaciones selectivas de abajo hacia arriba, como precios muestreados multiplicados por volúmenes enviados para interfaces clave, además de comprobaciones de canal sobre los tamaños de proyecto típicos, lo que ayuda a ajustar el doble conteo y las diferencias temporales.

En el modelo, seguimos indicadores que aparecen repetidamente en las decisiones de DCI, incluidas las adiciones de capacidad hyperscale y de colocation, las actualizaciones de ancho de banda entre centros de datos (por ejemplo, cambios hacia enlaces de 400G y 800G), la disponibilidad de rutas de fibra en corredores metropolitanos clave, los cambios en la combinación entre conectividad de corta y larga distancia, y los ciclos de renovación típicos vinculados a las actualizaciones de routers y plataformas ópticas. Cuando los datos primarios indican lagunas de cobertura para un segmento, esas lagunas se gestionan utilizando rangos de penetración conservadores anclados al patrón de despliegue observable más cercano.

Para la previsión, se utiliza el análisis de escenarios de manera que el caso base coincida con la forma en que los operadores y los compradores de centros de datos planifican las actualizaciones plurianuales. Los escenarios se basan en el crecimiento esperado del tráfico, la intensidad de capex y la progresión de los precios unitarios, y se reconcilian con lo que los entrevistados consideran factible dados los permisos, la disponibilidad de energía y los plazos de suministro.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples comprobaciones para que los resultados sigan vinculados a las señales reales del mercado. Comparamos los resultados con indicadores independientes como las construcciones anunciadas de centros de datos, las tendencias de capex de red y los ciclos de actualización observados, y luego revisamos las grandes variaciones a nivel regional y de aplicación antes de la aprobación interna.

Cuando cambia un supuesto clave, como un ajuste de precios importante para la óptica de alta velocidad o un cambio brusco en la actividad de construcción, el equipo vuelve a contactar a expertos seleccionados para confirmar si se trata de ruido temporal o de un cambio duradero. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales para eventos materiales. Antes de la entrega, un analista completa una nueva revisión para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de interconexión de centros de datos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la interconexión de centros de datos a menudo no coinciden porque las partidas de ingresos incluidas pueden variar, y el año base y el momento del tipo de cambio no siempre están alineados. La diferencia también puede ampliarse cuando un modelo asume descensos de precios más rápidos para la óptica de alta velocidad que otro, o cuando la actividad de actualización reciente no se capta completamente.

Las principales diferencias suelen surgir de si la estimación cuenta solo el equipo de conectividad entre centros de datos y los servicios relacionados, o si también incluye un gasto más amplio en redes de centros de datos que no se utiliza estrictamente para interconectar centros de datos. Al verificar el momento de las actualizaciones de ancho de banda y renovar las curvas de ASP mixtas, Mordor Intelligence mantiene el total vinculado a los despliegues de DCI, como los enlaces de interconexión de corta y larga distancia, en lugar de partidas de redes adyacentes que se sitúan fuera del alcance del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,62 mil millones de USD (2026) | |

| Editorial de investigación sectorial A | 10,12 mil millones de USD (2024) | Utiliza un año base anterior y, en la práctica, un grupo de gasto captado más pequeño, lo que puede pasar por alto las rampas de actualización de 400G y 800G del ciclo posterior que elevan los ingresos a corto plazo. |

| Editorial de investigación sectorial B | 13,55 mil millones de USD (2024) | Reporta un año de inicio diferente y aplica sus propios supuestos de precios y combinación entre equipos y servicios, lo que puede alterar el valor contabilizado cuando los precios unitarios caen pero el ancho de banda por enlace aumenta. |

La tabla muestra que la mayor parte de la diferencia se explica por la selección del año base y por lo que se incluye como ingresos de DCI frente al gasto en redes adyacentes. Con reglas de alcance y supuestos de combinación de precios claramente establecidos, la cifra final puede rastrearse hasta los ciclos de actualización, las adiciones de capacidad y el movimiento realista de los precios unitarios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento del mercado de interconexión de centros de datos?

Los ingresos globales alcanzaron 18.620 millones de USD en 2026 y se proyecta que aumenten a 42.450 millones de USD en 2032 con una CAGR del 14,73%.

¿Qué tipo de conectividad se está expandiendo más rápido dentro de las soluciones de interconexión de centros de datos?

Se prevé que los enlaces de larga distancia (≥ 80 km) crezcan a una CAGR del 14,88% entre 2026 y 2032, superando a los despliegues de corta distancia.

¿Cómo están dando forma las cargas de trabajo de IA y HPC a las futuras inversiones en interconexión?

Los clústeres de entrenamiento que necesitan un ancho de banda de 400 Gbps a 800 Gbps están impulsando a los operadores a adoptar óptica coherente, conmutación fotónica y control definido por software para un rendimiento de baja latencia.

¿Por qué los proveedores de servicios de comunicación siguen siendo el mayor grupo de clientes?

Poseen extensas redes de fibra y servicios de longitudes de onda mayoristas, lo que les permite capturar el 58,25% de los ingresos de 2025 incluso mientras los proveedores de contenido y neutros de operador escalan rápidamente.

¿Qué región registra el crecimiento de capacidad más rápido?

Asia-Pacífico, donde se prevé que la capacidad total de centros de datos se triplique para 2033 impulsada por la adopción de la nube en China, Japón, India y el Sudeste Asiático.

¿Qué tecnologías están desplegando los proveedores para reducir el consumo de energía en los enlaces de centros de datos?

La óptica coempaquetada y la conmutación fotónica eliminan múltiples etapas eléctricas, reduciendo la energía por bit y ayudando a los operadores a cumplir los objetivos de cero emisiones netas.

Última actualización de la página el: