Tamaño y Participación del Mercado de Conectores de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

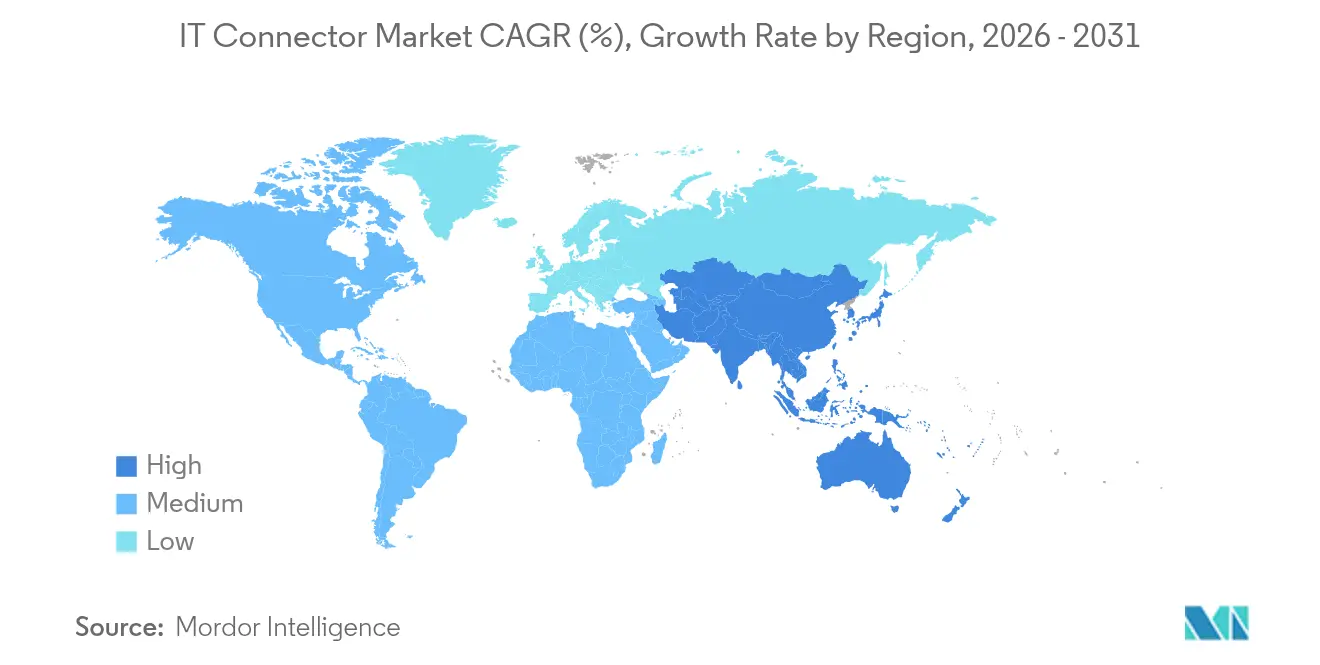

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores de TI por Mordor Intelligence

El tamaño del mercado de conectores de TI en 2026 se estima en USD 8,14 mil millones, creciendo desde el valor de 2025 de USD 7,72 mil millones con proyecciones para 2031 que muestran USD 10,58 mil millones, creciendo a una CAGR del 5,39% durante 2026-2031. El crecimiento proviene de la urgente necesidad de mover datos a 224 Gbps por carril y más dentro de los centros de datos de hiperescala, la aceleración regional de los despliegues de 5G/6G y la transición automotriz hacia arquitecturas EE zonales en vehículos eléctricos. La óptica co-empaquetada, los diseños RF y VSFF más eficientes y la disponibilidad de capacidad de semiconductores en territorio nacional financiada por la Ley CHIPS de EE. UU. completan los impulsores de la demanda. Al mismo tiempo, los proveedores de conectores están trabajando en los límites termomecánicos por encima de 112 Gbps PAM4 y la presión sobre los márgenes creada por un entorno volátil de precios del cobre.

Conclusiones Clave del Informe

- Por tipo de conector, los conectores PCB lideraron con el 44,60% de la participación del mercado de conectores de TI en 2025; se proyecta que el segmento de Backplane de Alta Velocidad/IO y Conectable se expanda a una CAGR del 5,55% hasta 2031.

- Por configuración de montaje, la placa a placa mantuvo una participación de ingresos del 35,40% en 2025, mientras que el cable a placa avanza a una CAGR del 6,05% hasta 2031.

- Por clase de velocidad de datos, ≤10 Gbps comandó una participación del 47,20% del tamaño del mercado de conectores de TI en 2025; ≥56 Gbps PAM4 está aumentando a una CAGR del 6,85% durante el período de pronóstico.

- Por industria de usuario final, TI y telecomunicaciones representaron el 37,40% de participación en 2025, mientras que el segmento automotriz y de movilidad eléctrica es el de más rápido crecimiento con una CAGR del 3,25% hasta 2031.

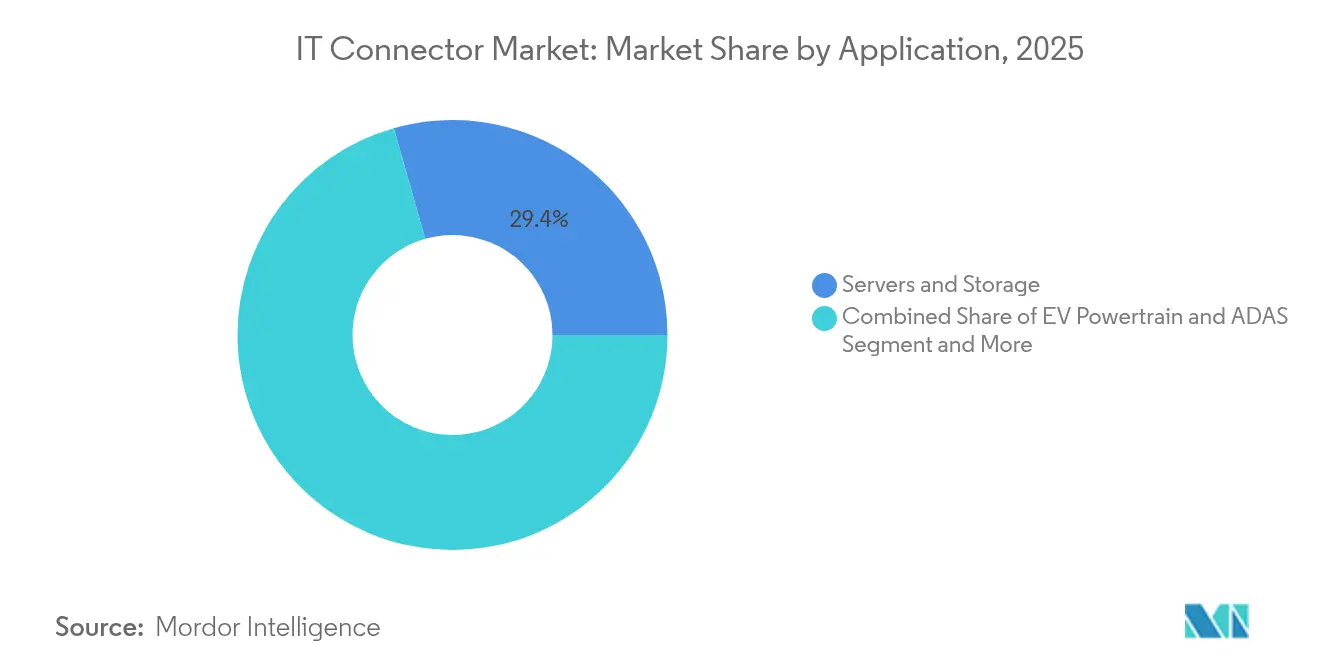

- Por aplicación, los servidores y el almacenamiento ocuparon el 29,40% de los ingresos del mercado de conectores de TI en 2025. El segmento de estaciones base 5G/6G se compondrá anualmente un 6,32% hasta 2031 a medida que los operadores comprimen.

- Por material, los compuestos libres de halógenos ganan terreno. Los termoplásticos estándar aún capturan el 77,60% de participación gracias a los ciclos de moldeo establecidos y las ventajas de costo. Sin embargo, las resinas bajas en halógenos o libres de halógenos aumentarán un 5,64% de CAGR a medida que REACH y RoHS endurezcan los límites sobre los halógenos y los retardantes de llama bromados.

- Por geografía, Asia Pacífico capturó el 45,50% de la participación del mercado de conectores de TI en 2025; se prevé que el mercado de Oriente Medio y África se amplíe a una CAGR del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conectores de TI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Interconexiones de Alta Velocidad (>25 Gbps) en Centros de Datos de Hiperescala | 1.2% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Rápidos Despliegues de Redes 5G/6G que Elevan la Adopción de Conectores RF y VSFF en Asia | 0.9% | Asia Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Arquitecturas EE Zonales Automotrices que Impulsan los Conectores de Alta Velocidad de Placa a Placa en Vehículos Eléctricos | 0.7% | Global, con concentración en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la Óptica Co-empaquetada que Acelera la Innovación en Conectores IO | 0.8% | América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| IA de Borde e IoT Industrial que Impulsan Conectores Robustos y Sellados en la Automatización de Fábricas (Enfoque en la UE) | 0.6% | Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| La Producción de PCB en Territorio Nacional Respaldada por la Ley CHIPS de EE. UU. Impulsa la Demanda Doméstica de Conectores | 0.5% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de interconexiones de alta velocidad en centros de datos de hiperescala

Los clústeres de IA con gran consumo de ancho de banda están transitando más allá de los 224 Gbps por carril, lo que obliga a los diseñadores de conectores a mitigar la pérdida de inserción y el aumento térmico dentro de las bandejas de servidores compactas. Molex cita la rápida adopción de transceptores ópticos para enlaces PAM4 de 224 Gbps, señalando que la eliminación de calor es ahora tan crítica como la integridad de la señal. Las actividades van desde la evaluación de la modulación PAM-6/PAM-8 hasta el despliegue de cobre co-empaquetado y óptica que acortan los canales eléctricos. Los hiperescaladores planean poner en línea de 120 a 130 nuevos sitios cada año, comprimiendo los cronogramas de construcción a seis semanas y favoreciendo los sistemas de conectores de alta densidad que pueden prepararse y ensamblarse rápidamente.

Rápidos despliegues de redes 5G/6G que elevan la adopción de conectores RF

Las subastas de espectro en mercados como Vietnam para las bandas de 2,6 GHz y 3,5 GHz están impulsando los despliegues de macroceldas y pequeñas celdas de banda media. Las radios MIMO masivas están escalando de 4T4R a 32T32R, impulsando el cambio hacia interfaces VSFF compactas que comprimen los recuentos de fibra. Los proveedores de conectores están respondiendo con huellas de clase SN que cuadruplican la densidad de puertos dentro de los estantes de frontal de haul, mientras que los operadores de host neutros en cuanto a operadores expanden los sistemas de antenas distribuidas valorados en USD 8,7 mil millones para 2028.[1]5G Americas, "Oportunidades de Host Neutro para 5G y Más Allá," 5gamericas.org

Arquitecturas EE zonales automotrices que impulsan los conectores de alta velocidad

Rediseñar el cableado del vehículo en dominios zonales puede reducir el peso del arnés hasta en un 40%, aumentando la demanda de conectores de placa a placa de múltiples carriles capaces de transportar datos de alta velocidad entre los controladores de zona y los módulos de cómputo central. El MX-DaSH de Molex consolida señal, potencia y datos, simplificando el enrutamiento del lado de la línea. El tren motriz electrificado introduce nodos de alta corriente que empujan el mercado global de conectores de alta tensión hacia USD 15 mil millones para 2033 a una CAGR del 6,5%. Estas dinámicas convierten a las plataformas de vehículos eléctricos zonales en la categoría de victorias de diseño de más rápido crecimiento para el mercado de conectores de TI.

Crecimiento de la óptica co-empaquetada que acelera la innovación en conectores IO

La integración de motores ópticos con ASIC elimina las etapas de retemporizador, reduciendo la potencia en un 30% y reduciendo los presupuestos de enlace. El Foro de Interconexión Óptica presentó un proyecto de conector de alta densidad en el primer trimestre de 2025 para formalizar los envolventes mecánicos para soluciones co-empaquetadas. Se están co-desarrollando fibras de pérdida ultrabaja y ferrules ópticos de acoplamiento ciego, creando nuevos ingresos direccionables para las empresas de conectores especializadas en alineación optoelectrónica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del Precio del Cobre y los Metales Raros que Eleva los Costos de la Lista de Materiales | -0.7% | Global | Corto plazo (≤ 2 años) |

| Límites de Confiabilidad Termomecánica a ≥112 Gbps PAM4 | -0.5% | Global, con concentración en América del Norte | Mediano plazo (2-4 años) |

| Largos Ciclos PPAP Automotrices que Ralentizan las Incorporaciones de Diseño de Conectores | -0.3% | Global | Mediano plazo (2-4 años) |

| Presión Regulatoria por Plásticos Libres de Halógenos que Aumenta los Costos de Recalificación (UE) | -0.4% | Europa, con expansión hacia las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del cobre y los metales raros que eleva los costos de la lista de materiales

El aumento de los precios del cobre y el paladio ha desencadenado múltiples avisos de precios de componentes, como el aumento de PCB flexible de Panasonic en enero de 2025.[2]Panasonic, "Noticias de Materiales Electrónicos," industrial.panasonic.com Los conectores de alta velocidad utilizan aleaciones de cobre gruesas y chapados de metales preciosos, por lo que incluso un aumento del 5% puede erosionar los márgenes brutos. Los proveedores están cerrando contratos de suministro anuales, calificando chapados alternativos y rediseñando los haces de contacto para reducir la masa sin comprometer los ciclos de inserción.

Límites de confiabilidad termomecánica a altas velocidades de datos

Superar los 112 Gbps PAM4 somete a estrés las juntas de soldadura, los marcos de plomo y los plásticos de la carcasa. Indium Corporation señala la electromigración, el crecimiento de bigotes de estaño y el desajuste del CTE como causas raíz de las devoluciones tempranas en campo. Las soldaduras de baja temperatura y las carcasas LCP reforzadas ofrecen una mitigación parcial, aunque la calificación acelerada domina ahora la hoja de ruta de ingeniería para las interconexiones de centros de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Conector: el backplane de alta velocidad/IO supera a los enlaces heredados

Los conectores PCB representaron el 44,60% del tamaño del mercado de conectores de TI en 2025, lo que refleja su ubicuidad en placas base, planos de almacenamiento y controladores industriales. La robusta integridad de los pines, los ciclos de acoplamiento probados y los amplios ecosistemas de componentes mantienen a esta categoría arraigada en las aplicaciones de volumen. El segmento aún se beneficia de la relocalización del ensamblaje de PCB impulsada por la Ley CHIPS, que eleva la demanda doméstica de formatos de entrepiso de paso fino.

Se prevé que el grupo de backplane de alta velocidad/IO y conectable crezca a una CAGR del 5,55%, impulsado por las actualizaciones de los centros de datos a jaulas QSFP-DD 800 y OSFP Xtreme capaces de 112 Gbps por canal. Los conectores RF/VSFF se benefician de la densificación de pequeñas celdas 5G, mientras que las carcasas circulares y rectangulares siguen siendo esenciales para los controles industriales de uso severo. Las opciones miniatura están viendo nuevos casos de uso en cirugía robótica y CubeSats que recompensan cada milímetro ahorrado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Configuración de Montaje: el cable a placa gana impulso

La placa a placa mantuvo una participación del 35,40% en 2025 y sigue siendo el caballo de batalla para los subensamblajes modulares. Las variantes de entrepiso apilado y borde de tarjeta ayudan a los fabricantes de equipos originales a cumplir con las estrictas restricciones de altura Z dentro de las laptops y los módulos de conmutación. Sin embargo, el cable a placa avanza a una CAGR del 6,05% a medida que los diseñadores prefieren arneses que simplifican el mantenimiento en los paquetes de baterías de vehículos eléctricos y los electrodomésticos.

Los ensamblajes de cable a cable continúan prestando servicio a los accionamientos de motores y los compresores de HVAC donde el espacio en la placa es limitado. La tendencia de miniaturización ahora se extiende a todos los estilos de montaje; la serie miniaturizada robusta de Molex ofrece una reducción de huella del 20-55% mientras mantiene el sellado IP67, abordando directamente la robótica y los recintos de telecomunicaciones al aire libre.

Por Clase de Velocidad de Datos: las tecnologías PAM4 remodelan el extremo superior

La categoría ≤10 Gbps mantuvo una participación dominante del 47,20% del tamaño del mercado de conectores de TI durante 2025 porque muchos sensores industriales, unidades principales de infoentretenimiento y PC integradas no necesitan ancho de banda de vanguardia. El punto óptimo de costo-rendimiento de estos conectores los mantiene populares cuando los presupuestos de enlace favorecen recorridos de cable más largos o múltiples derivaciones.

El segmento ≥56 Gbps PAM4 escalará un 6,85% de CAGR hasta 2031 a medida que la inferencia de IA, los tejidos de almacenamiento NVMe-oF y los grupos de memoria desagregada migren a carriles de 224 Gbps. La propuesta de alta densidad del OIF señala la alineación del ecosistema en torno a jaulas de lámina de cobre más gruesas y enrutamiento de pares de baja asimetría que admiten rutas de actualización más allá de 800 Gbps por puerto.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: el sector automotriz y la movilidad eléctrica se aceleran

TI y telecomunicaciones retuvieron el 37,40% de los ingresos en 2025, impulsados por las expansiones de servicios en la nube y la continua renovación de la red troncal del campus. La preferencia de los hiperescaladores por el hardware ODM se traduce en una demanda de alto volumen de ensamblajes de jaulas, entrepiso y PAM4 de par trenzado.

El sector automotriz y la movilidad eléctrica, aunque más pequeños, están configurados para crecer un 3,25% de CAGR. La autonomía de nivel 2+ de SAE requiere enlaces de alta velocidad entre cámaras, radar y procesadores ADAS centralizados, complementando el impulso de los vehículos eléctricos por conectores de batería de alta corriente. La automatización industrial y los dispositivos médicos también están aumentando su participación a medida que la IA de borde utiliza carcasas robustas con clasificación IP que preservan la integridad de la señal a pesar de la vibración y la exposición química.

Por Aplicación: las estaciones base 5G/6G encabezan la trayectoria de crecimiento

Los servidores y el almacenamiento ocuparon el 29,40% de los ingresos del mercado de conectores de TI en 2025. Las instalaciones de colocación de nivel tres, los nodos de borde regionales y los superclústeres de IA dependen de jaulas de alta velocidad y backplanes ortogonales para equilibrar el costo con la capacidad de actualización.

El segmento de estaciones base 5G/6G se compondrá anualmente un 6,32% hasta 2031 a medida que los operadores comprimen las huellas de radio y aumentan los recuentos de antenas. Los conectores de fibra dúplex SN y MDC, además de los enlaces coaxiales IPx, están ganando en cabezales de radio remotos adaptados para cobertura de banda media. El tren motriz de vehículos eléctricos/ADAS y los robots de fábrica siguen de cerca, con brazos de robots colaborativos que debutan con modularidad de conector integrada para accionamiento de servo de intercambio en caliente.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Material: los compuestos libres de halógenos ganan terreno

Los termoplásticos estándar aún capturan el 77,60% de participación gracias a los ciclos de moldeo establecidos y las ventajas de costo. Sin embargo, las resinas bajas en halógenos o libres de halógenos aumentarán un 5,64% de CAGR a medida que REACH y RoHS endurezcan los límites sobre los halógenos y los retardantes de llama bromados. TE Connectivity y BizLink han confirmado cada uno programas de conversión activos para el revestimiento ecológico.

Los proveedores que aceleran la calificación de materiales, incluidas las aprobaciones UL 94 V-0, se posicionan para ganar incorporaciones de diseño en plataformas automotrices de la UE y dispositivos portátiles de consumo que comercializan credenciales de sostenibilidad.

Análisis Geográfico

Asia Pacífico dominó con el 45,50% de los ingresos del mercado en 2025, liderado por la base electrónica verticalmente integrada de China y la columna vertebral de telecomunicaciones de rápido crecimiento de India. Los productores de conectores del continente se benefician de los incentivos provinciales orientados a las mejoras de confiabilidad, con el sector de conectores doméstico proyectado para agregar 12,6 mil millones de RMB año tras año durante 2024. Japón y Corea del Sur contribuyen a través de la adopción temprana de óptica co-empaquetada dentro de las líneas de fundición avanzadas.

América del Norte ocupa el segundo lugar. La Ley CHIPS y Ciencia ya ha canalizado USD 6,6 mil millones a TSMC Arizona y USD 8,5 mil millones a Intel, apuntalando un ecosistema localizado para sustratos avanzados y jaulas de conectores que cumplen con los requisitos térmicos PAM4 de 224 Gbps. Los programas aeroespaciales y de defensa también impulsan variantes circulares robustas de especificación MIL que generan márgenes premium.

Europa juega con sus fortalezas en automoción, Industria 4.0 y medicina. El impulso por los plásticos libres de halógenos ha convertido a muchos fabricantes de equipos originales en adoptantes tempranos de carcasas de clase ecológica. Mientras tanto, Oriente Medio y África está configurado para una CAGR del 5,92% a medida que los hiperescaladores instalan zonas de nube regionales y los gobiernos otorgan concesiones de fibra para ciudades inteligentes, particularmente en Arabia Saudita y los Emiratos Árabes Unidos. América del Sur muestra una expansión constante pero menor, ponderada hacia las telecomunicaciones brasileñas y los proyectos de automatización industrial argentinos.

Panorama Competitivo

TE Connectivity, Amphenol y Molex anclan el nivel de liderazgo. TE Connectivity derivó USD 5,7 mil millones de las Américas, USD 4,8 mil millones de EMEA y USD 5,8 mil millones de APAC en el ejercicio fiscal 2024, lo que refleja una huella geográfica equilibrada.[4]TE Connectivity, "Informe Anual 2024 de TE Connectivity," te.com La ganancia del 27% en acciones de Amphenol en los últimos 12 meses se basa en adquisiciones como las Redes Inalámbricas Exteriores de CommScope, que se espera agreguen USD 1,3 mil millones a las ventas de 2025.

Las empresas de nivel medio se están diferenciando a través del enfoque en el dominio: ZJK Industrial introdujo acoplamientos de conexión rápida enfriados por líquido para servidores GPU en COMPUTEX 2025. Los especialistas médicos de nicho como Sumitomo Electric Lightwave obtuvieron 4,5/5 en las Reseñas de Innovación Lightwave+BTR 2025 por conectores ópticos empalmables en campo.

La intensidad competitiva está aumentando en torno al conocimiento a nivel de sistema. Los clientes solicitan cada vez más soluciones de pila completa: firmware, modelos térmicos y planes de pruebas de cumplimiento agrupados con el conector físico. Esta superposición de servicios recompensa a las empresas con equipos de ingeniería multidisciplinarios y cadenas de herramientas de simulación avanzadas. Los participantes más pequeños se concentran en nichos ultraminiatura o ecológicos, posicionándose como objetivos de adquisición para estratégicos que buscan cubrir brechas tecnológicas.

Líderes de la Industria de Conectores de TI

3M Company

Molex Inc. (Koch)

TE Connectivity Limited

Amphenol Corporation

Samtec Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Amphenol presentó las interconexiones ExaMAX y OverPass para servidores de IA PAM4 de 56 G a 224 G en COMPUTEX TAIPEI 2025.

- Mayo 2025: ZJK Industrial presentó conectores de conexión rápida enfriados por líquido compatibles con las plataformas NVIDIA MGX.

- Abril 2025: Los conectores de empalme en campo Lynx-CustomFit de Sumitomo Electric Lightwave obtuvieron 4,5 en las Reseñas de Innovación Lightwave+BTR 2025.

- Abril 2025: IBASE Technology lanzó el sistema de IA de borde robusto EC3100 impulsado por módulos NVIDIA Orin para AIoT industrial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de conectores de TI como todas las interfaces electromecánicas de nueva fabricación que enrutan datos, señales o energía de baja a media tensión dentro de servidores, almacenamiento, conmutadores, estaciones base e infraestructura de TI relacionada. Los conectores de placa a placa, de cable a placa, de E/S de alta velocidad, de RF y microconectores están incluidos en este alcance, siempre que estén destinados a equipos de tecnología de la información y no a uso industrial general. Según Mordor Intelligence, el mercado fue valorado en USD 7,72 mil millones en 2025 y se prevé que alcance aproximadamente USD 10,07 mil millones para 2030.

Exclusión del alcance: los ensamblajes de cables, los cables pasivos de cobre u ópticos de más de un metro de longitud, y los conectores automotrices o de electrodomésticos quedan fuera de nuestras cifras.

Descripción general de la segmentación

- Por Tipo de Conector

- Conectores PCB

- Conectores IDC

- Backplane de Alta Velocidad/IO y Conectable

- Circulares y Rectangulares

- RF/VSFF (SN, CS, MMC)

- Conectores Miniatura/Nano

- Por Configuración de Montaje

- Placa a Placa

- Cable a Placa

- Cable a Cable/Ensamblajes de Cable

- Por Clase de Velocidad de Datos

- ≤10 Gbps

- 10-25 Gbps

- 25-56 Gbps

- ≥56 Gbps/PAM4 112 G

- Por Industria de Usuario Final

- TI y Telecomunicaciones (incl. Centros de Datos)

- Electrónica de Consumo y Computación

- Automotriz y Movilidad Eléctrica

- Automatización Industrial/IIoT

- Atención Médica y Dispositivos Médicos

- Por Aplicación

- Servidores y Almacenamiento

- Estaciones Base 5G/6G

- Tren Motriz de Vehículos Eléctricos y ADAS

- Robótica de Fábrica y PLC

- Por Material

- Termoplásticos Estándar

- Compuestos Libres de Halógenos/Ecológicos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a gerentes de producto de conectores, jefes de adquisiciones de EMS y arquitectos de centros de datos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones refinan los supuestos de penetración para las interfaces PAM4 de 56 Gbps emergentes, los recuentos típicos de placas por rack y las curvas de precios específicas por región, que luego se verifican mediante encuestas breves en línea con socios de distribución.

Investigación documental

Primero mapeamos el tamaño de la base instalada de hardware de TI utilizando conjuntos de datos abiertos de organismos como el Centro de Comercio Internacional, Eurostat Comext, la Comisión de Comercio Internacional de EE. UU. y la Aduana de China, que reportan códigos HS relevantes para conectores. Los conocimientos específicos de la industria se recopilan de asociaciones como el Optical Internetworking Forum y el grupo de trabajo IEEE 802.3, mientras que los informes de empresas, los 10-K y las presentaciones para inversores proporcionan combinaciones de envíos y precios de venta promedio. Algunos recursos de pago, D&B Hoovers para la distribución de ingresos de proveedores y Dow Jones Factiva para el seguimiento de acuerdos en tiempo real, refuerzan la atribución de ingresos entre geografías. Esta lista es ilustrativa; durante la validación se hace referencia a muchas fuentes secundarias adicionales.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con estadísticas globales de producción y comercio para los códigos HS de conectores, reconstruidas al segmento exclusivo de TI mediante ratios de uso final proporcionados por los entrevistados. Algunas verificaciones de abajo hacia arriba —ingresos de proveedores muestreados y recuentos de conectores a nivel de rack multiplicados por ASP combinados— nos ayudan a alinear los totales. Los principales impulsores del modelo incluyen las adiciones de racks en centros de datos de hiperescala, los despliegues de sitios macro 5G, las velocidades de puerto promedio, las tasas de erosión de ASP y la producción trimestral de PCB en Asia. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios; las variables con baja estabilidad histórica reciben bandas más amplias que se reducen tras la revisión de expertos. Las brechas en el resumen de abajo hacia arriba se completan utilizando promedios regionales ponderados.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión analítica de tres pasos, detección de anomalías frente a series de indicadores adelantados y aprobación de nivel superior. Los modelos se actualizan anualmente; eventos materiales como revisiones repentinas del capex de hiperescala desencadenan actualizaciones intermedias antes de que los clientes reciban el informe.

Por qué la línea base de conectores de TI de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes conjuntos de dispositivos, puntos de precio y cadencias de actualización antes de aplicar conversiones de divisas.

Los principales factores de brecha incluyen si los conectores de consumo e industriales se incorporan a los totales, cuán agresivamente se modela la compresión de ASP y con qué frecuencia se actualizan los insumos primarios. La definición de Mordor establece un alcance exclusivo de TI, aplica un seguimiento trimestral de precios y se reconstruye cada doce meses, mientras que otros editores agregan el universo completo de conectores o proyectan años base más antiguos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,72 mil millones (2025) | Mordor Intelligence | - |

| USD 104,12 mil millones (2025) | Global Consultancy A | Incluye conectores automotrices, de consumo e industriales; se basa principalmente en datos comerciales de hace cinco años |

| USD 91,31 mil millones (2025) | Industry Journal B | Utiliza ASP globales combinados sin aislar los grados de TI; cadencia de actualización bienal |

En resumen, al limitar el alcance a las aplicaciones de TI reales, actualizar los insumos cada año y fundamentar los pronósticos en diálogos en vivo de precio-volumen, Mordor Intelligence ofrece una línea base equilibrada y transparente que los tomadores de decisiones pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de conectores de TI?

El mercado de conectores de TI se sitúa en USD 8,14 mil millones en 2026 y se proyecta que alcance USD 10,58 mil millones para 2031.

¿Qué región lidera la mayor demanda de conectores de TI?

Asia Pacífico lidera con el 45,50% de los ingresos del mercado, respaldado por una amplia fabricación de electrónica y rápidos despliegues de 5G.

¿Qué tipo de conector está creciendo más rápido?

Se prevé que los conectores de backplane de alta velocidad/IO y conectables crezcan a una CAGR del 5,55% hasta 2031, impulsados por las actualizaciones de ancho de banda de los centros de datos de hiperescala.

¿Cómo afectarán los despliegues de 5G y 6G a la demanda de conectores?

El uso ampliado del espectro de banda media y las instalaciones de radios MIMO masivas están elevando la demanda de interfaces RF y VSFF que empaquetan mayor densidad en el equipo de estaciones base y frontal de haul.

¿Por qué los fabricantes de automóviles están cambiando hacia arquitecturas EE zonales?

Los diseños zonales reducen el peso del cableado, disminuyen el costo de los materiales y admiten la computación centralizada, aumentando así la necesidad de conectores de placa a placa de múltiples carriles capaces de transportar datos de alta velocidad y energía dentro de los vehículos eléctricos.

¿Qué regulaciones ambientales están influyendo en las elecciones de materiales?

Las directivas RoHS y REACH de la UE están empujando a los fabricantes de conectores hacia compuestos libres de halógenos, una clase de material proyectada para avanzar a una CAGR del 5,64% entre 2026 y 2031.

Última actualización de la página el: