Tamaño y Participación del Mercado de Convertidores de Datos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

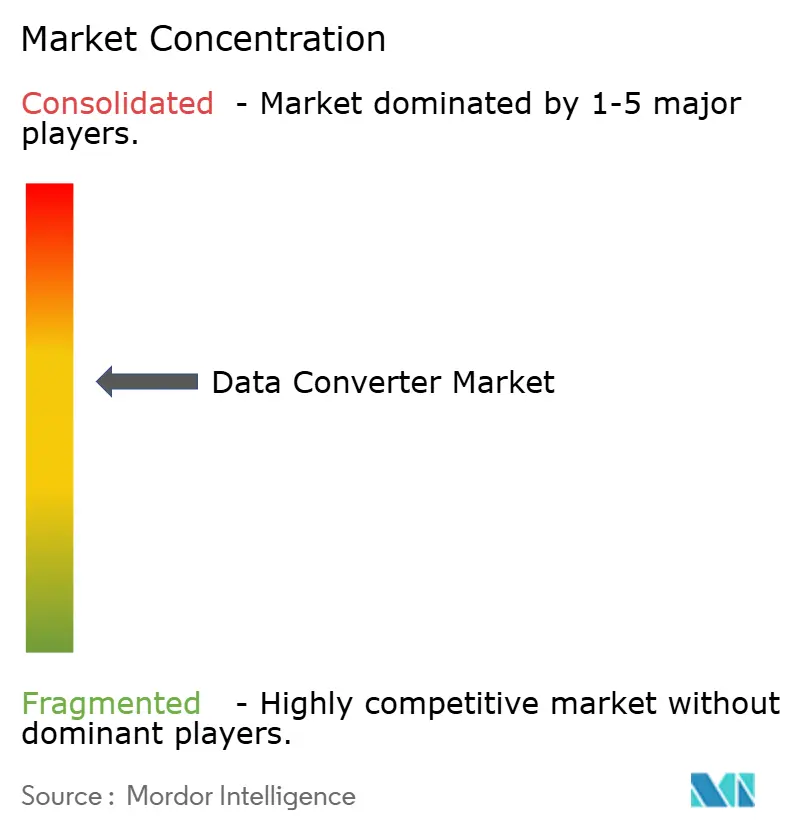

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Convertidores de Datos por Mordor Intelligence

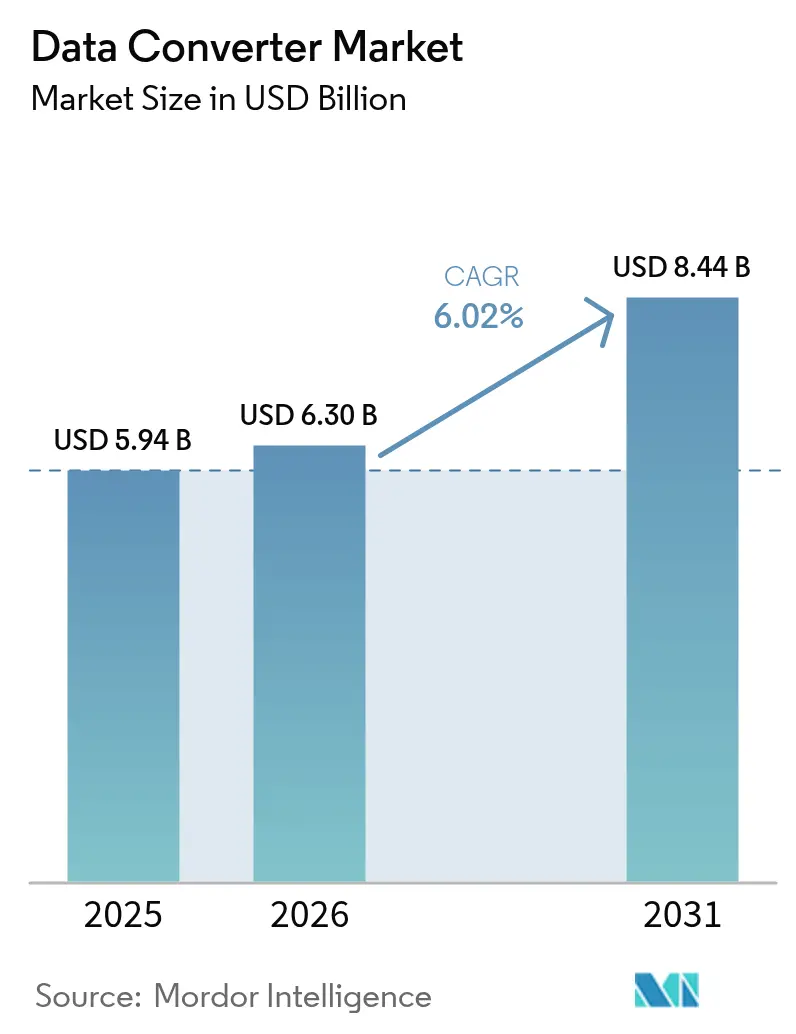

Se espera que el tamaño del mercado de convertidores de datos crezca de USD 5.940 millones en 2025 a USD 6.300 millones en 2026 y se prevé que alcance USD 8.440 millones en 2031 a una CAGR del 6,02% durante 2026-2031. La intensificación de los despliegues de 5G, la transición hacia la electrificación de vehículos y la creciente demanda de procesamiento de IA en el borde continúan reforzando la indispensabilidad de los convertidores de alto rendimiento en los ecosistemas de telecomunicaciones, automotriz e industrial. Los arquitectos de sistemas favorecen cada vez más las soluciones de señal mixta integradas para acortar los ciclos de diseño y reducir los presupuestos de energía, mientras que las restricciones continuas de capacidad de las fundiciones imponen disciplina del lado de la oferta que respalda el poder de fijación de precios para dispositivos diferenciados. La intensidad competitiva gira en torno a lograr mayor resolución con tamaños de die más pequeños, y las innovaciones avanzadas en empaquetado, como los módulos de sistema en paquete (SiP), están ganando terreno como vía hacia una mayor integración. El impulso de crecimiento regional se mantiene más fuerte en Asia-Pacífico, donde las profundas raíces de la cadena de valor de semiconductores y la rápida adopción del 5G aceleran los despliegues de convertidores.

Conclusiones Clave del Informe

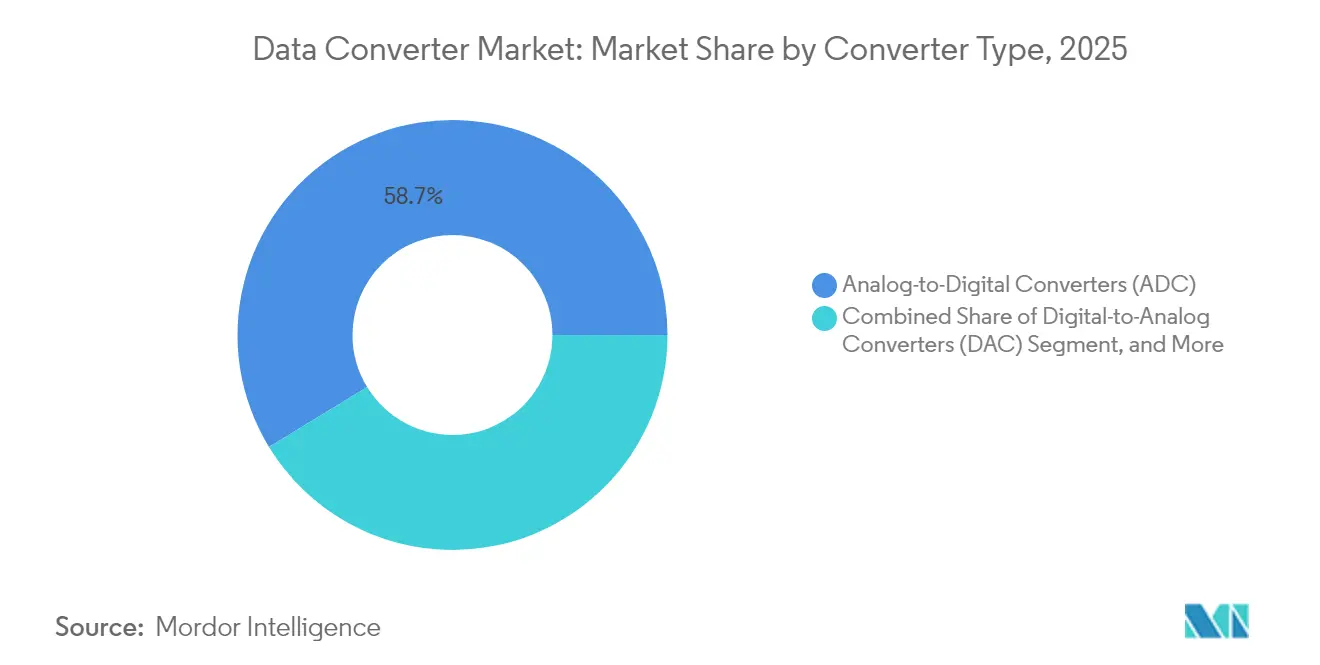

- Por tipo de convertidor, los convertidores analógico-digital lideraron con el 58,72% de la participación del mercado de convertidores de datos en 2025, mientras que los convertidores de señal mixta están en camino de alcanzar una CAGR del 7,48% hasta 2031.

- Por resolución, los dispositivos de 10-12 bits representaron el 37,85% del tamaño del mercado de convertidores de datos en 2025, mientras que se proyecta que los convertidores de precisión de más de 16 bits se expandan a una CAGR del 7,86% hasta 2031.

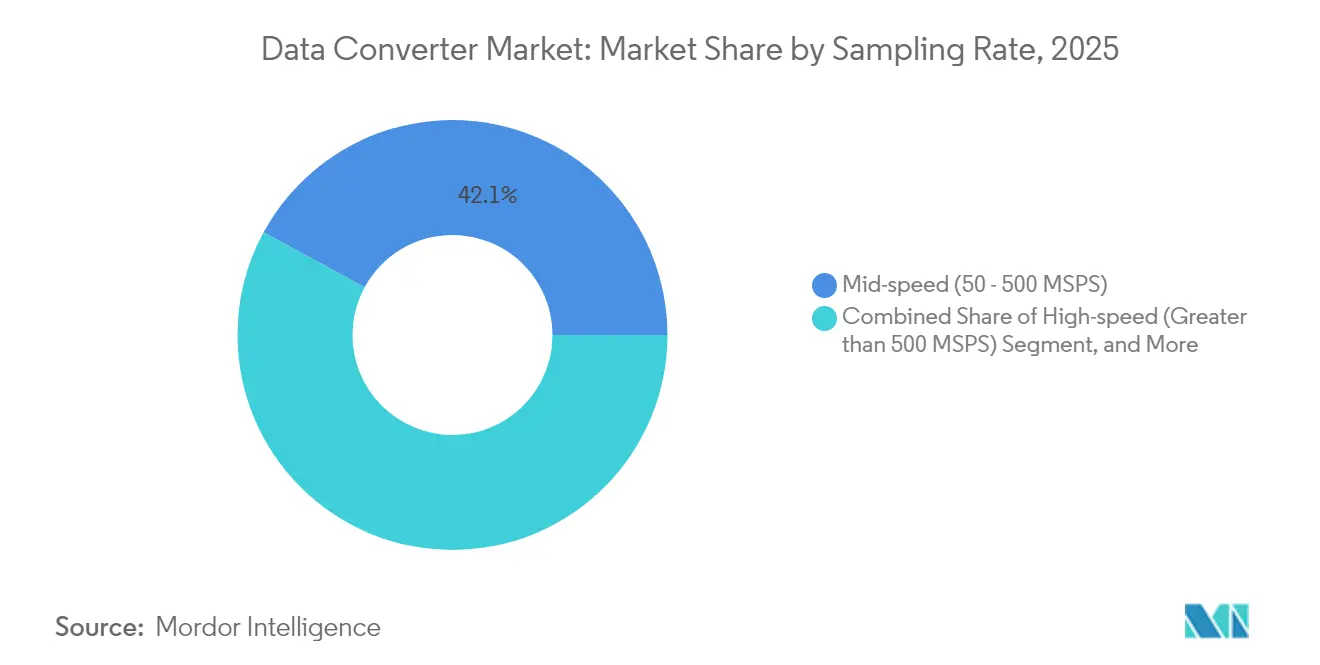

- Por velocidad de muestreo, los componentes de velocidad media (50-500 MSPS) mantuvieron el 42,08% de la participación del mercado de convertidores de datos en 2025; se prevé que los dispositivos de alta velocidad por encima de 500 MSPS registren una CAGR del 7,95% hasta 2031.

- Por industria de usuario final, las aplicaciones de telecomunicaciones capturaron el 25,44% de la participación del mercado de convertidores de datos, mientras que la demanda automotriz avanza a una CAGR del 6,92% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 40,12% de la participación del mercado de convertidores de datos en 2025 y se prevé que progrese a una CAGR del 6,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Convertidores de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la infraestructura 5G | +1.8% | Global (APAC, América del Norte lideran) | Mediano plazo (2-4 años) |

| Mayor resolución en imágenes médicas | +1.2% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Electrificación automotriz | +1.5% | Global (Europa, China encabezan) | Mediano plazo (2-4 años) |

| Aceleradores de hardware para IA en el borde | +1.0% | América del Norte, núcleo APAC | Corto plazo (≤ 2 años) |

| Nodos de sensores IoT de ultra bajo consumo | +0.8% | Instalaciones industriales globales | Largo plazo (≥ 4 años) |

| Demanda de defensa endurecida ante radiación | +0.4% | América del Norte, Europa, APAC selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Infraestructura 5G

Las arquitecturas MIMO masivo en las estaciones base 5G requieren canales ADC y DAC de múltiples gigahercios con rango dinámico libre de espurios superior a 60 dB, lo que obliga a los fabricantes de convertidores a optimizar la linealidad sin disparar los presupuestos de energía.[1]IEEE Xplore, "Un ADC de canalización de 14 bits y 75 MS/s," ieeexplore.ieee.org Los gobiernos destinaron USD 24.400 millones en China, USD 13.100 millones en Estados Unidos y USD 10.800 millones en toda Europa para despliegues de 5G en 2024, concentrando la demanda en componentes de alta velocidad y alta resolución que tensionan la capacidad de las fundiciones analógicas especializadas. Las plataformas de radio definida por software añaden mayor complejidad porque los fabricantes de equipos ahora requieren una resolución de 14-16 bits a velocidades de múltiples GSPS dentro de un único sistema en chip, impulsando precios premium para dispositivos que combinan velocidad con flexibilidad programable.[2]Monolithic Power Systems, "ADC de alta velocidad para comunicaciones de banda ancha," monolithicpower.com Los proveedores capaces de suministrar soluciones monolíticas que integren interfaces RF junto con convertidores de alta velocidad están asegurando acuerdos de suministro plurianuales con fabricantes de equipos originales de telecomunicaciones que buscan simplificar la adquisición y garantizar soporte a largo plazo.

Crecientes Requisitos de Resolución en Imágenes Médicas

Las modalidades de resonancia magnética, tomografía computarizada y ecografía de nueva generación dependen cada vez más de ADC sigma-delta de 16-24 bits para ofrecer mayor rango dinámico y rendimiento de ruido que cumplan los estándares de diagnóstico habilitados por IA. Las consolas de ecografía típicamente operan entre velocidades de muestreo de 40 MHz y 200 MHz, y cualquier degradación de la señal compromete directamente los algoritmos de aprendizaje automático que ahora sustentan los flujos de trabajo de detección de anomalías. Los organismos reguladores examinan las especificaciones del convertidor durante las presentaciones 510(k) de la Administración de Alimentos y Medicamentos (FDA), lo que motiva a los fabricantes de equipos originales a seleccionar dispositivos con historiales de rendimiento clínico documentados y amplios datos operativos en campo. Las topologías sigma-delta son preferidas porque sus características inherentes de conformación del ruido minimizan los requisitos de filtrado analógico, lo que permite a los diseñadores acortar los ciclos de validación mientras mantienen los umbrales de seguridad del paciente. Los proveedores que abordan este nicho refuerzan la resiliencia de los ingresos porque los dispositivos médicos siguen ciclos de vida de producto de siete a diez años que aíslan la demanda de las fluctuaciones económicas a corto plazo.

Transición hacia la Electrificación en los Sistemas Automotrices

Los trenes de potencia de vehículos eléctricos dependen de ADC de 12-16 bits que mantienen una precisión de ±1 LSB en un rango de −40 °C a +125 °C mientras supervisan simultáneamente cientos de celdas de batería a cadencia de milisegundos.[3]Analog Devices, "Presentación Corporativa para Inversores T4 2024," analog.com Las funciones ADAS integran entradas de cámara, radar y LiDAR que cada una exige arquitecturas de convertidor adaptadas a bandas de frecuencia únicas, creando oportunidades incrementales de diseño ganador por vehículo. La calificación automotriz a través de AEC-Q100 extiende los ciclos de desarrollo hasta dos años, favoreciendo a los proveedores con capacidad de prueba interna y documentación de seguridad funcional establecida. A medida que las capacidades de las baterías aumentan, los fabricantes de automóviles adoptan convertidores sigma-delta multicanal que ofrecen muestreo sincronizado para algoritmos de equilibrio de celdas, impulsando el crecimiento en volumen de dispositivos que ofrecen diagnósticos integrados. Los mandatos de política en Europa y China aceleran los ciclos de actualización de plataformas, elevando las tasas de incorporación de convertidores por vehículo incluso cuando las ventas globales de automóviles se estabilizan.

Crecimiento de los Aceleradores de Hardware para IA en el Borde

Los dispositivos portátiles y los nodos de sensores industriales ahora incorporan motores neuronales de microvatios que requieren ADC de ultra bajo consumo capaces de alternar entre modos de inactividad por debajo de 40 µA y ráfagas de resolución completa, una envolvente de diseño ejemplificada por el AKM AK5707ECB, que reduce la corriente de detección en un 70% respecto a generaciones anteriores. Los presupuestos de energía de recolección de energía impulsan la adopción de convertidores con escalado dinámico de energía y filtrado digital en chip para reducir el número de componentes externos. Las cargas de trabajo de inferencia en el borde son sensibles al ruido de cuantización; por lo tanto, la resolución de 16 bits se ha convertido en la línea base incluso en dispositivos alimentados por batería, abriendo un lucrativo segmento para las arquitecturas sigma-delta optimizadas para una baja ondulación en banda de paso. Los proveedores de semiconductores agrupan diseños de referencia que combinan microcontroladores con ADC compatibles, reduciendo el tiempo de prototipado para nuevas empresas que despliegan detección de anomalías visuales y acústicas en el borde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Techo de ruido térmico a alta velocidad | −0.9% | Aplicaciones globales de alta velocidad | Corto plazo (≤ 2 años) |

| Ciclicidad de la cadena de suministro de fundiciones | −1.2% | Global (centros de Taiwán, Corea del Sur) | Mediano plazo (2-4 años) |

| Complejidad del diseño de SoC de señal mixta | −0.7% | Global | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de normativas de emisiones RF en evolución | −0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Ruido Térmico a Velocidades de Muestreo más Altas

A medida que las velocidades de muestreo de los convertidores superan 1 GSPS, el ruido térmico fundamental aumenta proporcionalmente con el ancho de banda, estableciendo un piso cercano a −174 dBm/Hz y limitando las relaciones señal-ruido alcanzables. Los diseñadores intentan sortear la barrera mediante arquitecturas de tiempo entrelazado; sin embargo, los sobrecargas de desajuste y calibración inflan el área de silicio y el consumo de energía. La migración a nodos de menos de 28 nm mejora el ruido intrínseco del dispositivo, pero eleva los costos de las obleas y el riesgo de rendimiento, lo que limita la accesibilidad para los clientes industriales de volumen medio. El techo impuesto por la física, por lo tanto, modera el crecimiento en los segmentos de vanguardia, orientando a algunos fabricantes de equipos originales hacia arquitecturas de sistema alternativas que relajan las exigencias de rendimiento de los convertidores.

Ciclicidad de la Cadena de Suministro de Fundiciones Especializadas

Los procesos analógicos optimizados para convertidores de datos de alta precisión representan una fracción de los inicios de obleas globales, y la asignación de capacidad oscila hacia las corridas de lógica digital más rentables siempre que la demanda de memorias o aceleradores de IA experimenta picos. La concentración geográfica en Taiwán y Corea del Sur expone a los proveedores de convertidores a interrupciones geopolíticas y relacionadas con el clima que pueden extender los plazos de entrega más allá de las 40 semanas. Para cubrir el riesgo, los proveedores de primer nivel reservan capacidad mediante acuerdos plurianuales, un enfoque que inmoviliza capital de trabajo y reduce la flexibilidad. Los servicios emergentes de obleas de proyectos múltiples solo compensan parcialmente el desequilibrio porque se orientan a prototipos más que a la producción de alto volumen, dejando el mercado vulnerable a una suboferta cíclica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Convertidor: La Integración de Señal Mixta Impulsa el Crecimiento

Los convertidores analógico-digital mantienen la primacía con el 58,72% de la participación del mercado de convertidores de datos en 2025, ya que los sistemas de telecomunicaciones, médicos e industriales dependen de la digitalización precisa en cada paso de la cadena de señal. El número de dispositivos por sistema se mantiene elevado incluso a medida que aumenta la integración, manteniendo una gran base instalada. Los convertidores de señal mixta, sin embargo, representan el claro vector de crecimiento con una CAGR del 7,48% hasta 2031 porque combinan canales ADC y DAC discretos en un único paquete, ahorrando espacio en la placa y reduciendo el costo de la lista de materiales. La tendencia coincide con la adopción más amplia de módulos de sistema en paquete, lo que permite a los fabricantes de equipos originales combinar núcleos de convertidores con gestión de energía y lógica de interfaz bajo un mismo sustrato. Como resultado, el mercado de convertidores de datos está siendo testigo de una mayor concentración de I+D en dispositivos de señal mixta que incorporan motores de autocalibración, sensores de temperatura y referencias de voltaje en chip para mejorar la fiabilidad en campo.

Los integradores de sistemas en los segmentos automotriz e industrial valoran las características de diagnóstico implícitas en los diseños de señal mixta porque facilitan programas de mantenimiento predictivo sin circuitos externos. El DAC60516 de 16 canales de Texas Instruments ejemplifica la dirección, combinando una matriz DAC de 12 bits con una referencia interna de 2,5 V para reducir los componentes periféricos hasta en un 30%. Durante el horizonte de previsión, se proyecta que las soluciones de señal mixta capturen zócalos incrementales antes reservados para pares ADC/DAC separados, reforzando su condición como la porción más dinámica del mercado de convertidores de datos.

Por Resolución: Las Aplicaciones de Precisión Aceleran la Adopción de Más de 16 Bits

Los dispositivos de 10-12 bits representaron el 37,85% de los ingresos en 2025, atendiendo la infraestructura inalámbrica convencional y la electrónica de consumo donde el rango dinámico moderado satisface la mayoría de los requisitos de modulación y audio. En el extremo premium, los convertidores de más de 16 bits marcan el ritmo del campo con una CAGR del 7,86% hasta 2031, reflejando una demanda intensificada de escáneres de resonancia magnética, instrumentos geofísicos y equipos de automatización de fábricas que deben medir señales sumergidas en ruido de submicriovoltios. Por lo tanto, se proyecta que el tamaño del mercado de convertidores de datos para segmentos de alta precisión se expanda rápidamente a pesar de su base de volumen más pequeña, porque los precios de venta promedio son varios múltiplos superiores a las alternativas de menor resolución.

Los avances en algoritmos de calibración y corrección de errores digitales ahora permiten que los componentes de más de 16 bits operen desde fuentes de alimentación de 2,5 V sin sacrificar la linealidad, ampliando su compatibilidad con la lógica de bajo consumo moderna y reduciendo la necesidad de acondicionamiento de señal analógica costoso. La familia NA220x de 16, 20 y 24 bits compatible con pines de Nisshinbo Micro Devices permite a los fabricantes de equipos originales escalonar los grados de rendimiento en un único diseño de PCB, reduciendo materialmente los ciclos de calificación. La reducción continua del costo por paso de resolución seguirá erosionando el nicho de ≤8 bits, que está cada vez más limitado a aplicaciones heredadas.

Por Velocidad de Muestreo: El Segmento de Alta Velocidad Lidera la Trayectoria de Crecimiento

Los convertidores de velocidad media entre 50 MSPS y 500 MSPS mantuvieron el 42,08% de los ingresos de 2025, lo que refleja una amplia base de usuarios en automatización industrial, ecografía y funciones tradicionales de banda base de telecomunicaciones. Sin embargo, se prevé que los dispositivos que operan por encima de 500 MSPS registren una CAGR del 7,95% hasta 2031, a medida que el MIMO masivo, el radar de antena en fase y la instrumentación definida por software migran a anchos de banda instantáneos de múltiples gigahercios. Por consiguiente, el tamaño del mercado de convertidores de datos para categorías de alta velocidad superará el crecimiento en unidades, dado sus elevados precios y complejos requisitos de empaquetado.

Un trabajo reciente del Instituto de Ingenieros Eléctricos y Electrónicos (IEEE) demuestra que los ADC de canalización de 200 MSPS logran 44 fJ por paso de conversión, un hito de eficiencia que subraya el ritmo de innovación en la frontera del rendimiento. La competencia en este segmento gira en torno al tiempo entrelazado, la amplificación de residuo en modo de corriente y las técnicas avanzadas de distribución de reloj que suprimen el jitter de apertura. Los proveedores capaces de suministrar convertidores con conversión digital descendente integrada e interfaces JESD204 están ganando zócalos porque reducen el consumo de puertas de la FPGA aguas abajo.

Por Industria de Usuario Final: El Sector Automotriz Emerge como Líder de Crecimiento

Las aplicaciones de telecomunicaciones representaron el 25,44% de los ingresos globales en 2025 porque cada estación base, módem óptico y enlace de retorno de microondas emplea múltiples convertidores de cadena de señal. El mercado de convertidores de datos continúa contando los ciclos de gasto de capital de los operadores como su mayor impulsor único de demanda. Sin embargo, el sector automotriz avanza a una CAGR del 6,92% hasta 2031, impulsado por trenes de potencia electrificados, fusión de sensores y la transición de la asistencia al conductor hacia la autonomía parcial. Los convertidores por vehículo aumentan a medida que los fabricantes de equipos originales añaden monitoreo del estado de la batería, lazos de retroalimentación de control de motor y canales de percepción redundantes, desplazando la combinación hacia componentes de mayor fiabilidad con grado AEC-Q100.

Los impulsos regulatorios para flotas de cero emisiones y paquetes de seguridad obligatorios en Europa, China y América del Norte crean un aislamiento estructural de la demanda incluso cuando las condiciones macroeconómicas se ablandan. Los proveedores de convertidores que ofrecen familias escalables que abarcan resoluciones de 10 a 24 bits y registros de diagnóstico de fallos están mejor posicionados para asegurar victorias de diseño en múltiples plataformas de vehículos. La automatización industrial y los equipos de prueba siguen siendo contribuyentes estables, pero la erosión de precios modera su trayectoria de ingresos en relación con los sectores de alto crecimiento.

Análisis Geográfico

Asia-Pacífico mantuvo el liderazgo con una contribución de ingresos del 40,12% en 2025 y se proyecta que registre una CAGR del 6,73% hasta 2031, respaldada por las inversiones de China en fabricación doméstica de obleas, la experiencia metrológica de Japón y la capacidad de empaquetado avanzado de Corea del Sur. Los convertidores de señal mixta de bajo consumo que abordan tanto los perfiles de demanda de consumo como industrial encuentran una adopción favorable entre los fabricantes de equipos originales regionales, que prefieren los ecosistemas de suministro locales para ajustar los ciclos de inventario. Los gobiernos regionales subsidian programas de autosuficiencia en semiconductores que aceleran aún más la adopción de convertidores de alto rendimiento en infraestructura de comunicaciones y dispositivos de borde de AIoT.

América del Norte ocupa el segundo lugar en ingresos y continúa manifestando una fuerte demanda de electrónica de defensa, despliegues de banda ancha e instrumentación de ciencias de la vida. Los convertidores que cumplen perfiles tolerantes a la radiación o satisfacen los expedientes de diseño de la Administración de Alimentos y Medicamentos (FDA) atraen primas de precio, mitigando la ciclicidad en la demanda de consumo y de terminales de mano. Una vibrante comunidad sin fabricación propia centrada en Silicon Valley y Austin sostiene una sólida cartera de nuevas empresas orientadas a arquitecturas de convertidores especializadas, reforzando el dinamismo regional general en el mercado de convertidores de datos.

Europa aprovecha el liderazgo en aplicaciones automotrices, de automatización industrial y de energías renovables que especifican criterios estrictos de seguridad funcional y compatibilidad electromagnética. Aunque la región se queda atrás en capacidad bruta de fabricación de semiconductores, iniciativas de política como la Ley Europea de Chips apuntan a estimular el desarrollo de procesos analógicos locales, lo que podría acortar las cadenas de suministro futuras. Los convertidores que soportan el cumplimiento automotriz ISO 26262 y los estándares de inmunidad IEC 61000 gozan de un estatus preferencial entre los proveedores de primer nivel, asegurando una participación sostenida para los proveedores sintonizados con las normas europeas. Las regiones emergentes en América del Sur, Oriente Medio y África registran un crecimiento de unidades de dos dígitos desde una base pequeña, pero los déficits de infraestructura y la volatilidad cambiaria siguen moderando la expansión absoluta de los ingresos.

Panorama Competitivo

El mercado de convertidores de datos exhibe una concentración moderada, con proveedores establecidos que aprovechan profundas carteras de propiedad intelectual y relaciones de larga data con los clientes para defender su participación. Analog Devices registró USD 10.390 millones en ingresos de los últimos 12 meses, con un crecimiento interanual del 18,6%, mientras que Texas Instruments registró USD 4.150 millones en el tercer trimestre de 2024, reflejando debilidad en los mercados de usuarios finales de consumo. Las hojas de ruta de productos convergen en mayores recuentos de canales, referencias integradas y motores de calibración en chip que amplían los márgenes de rendimiento sin impulsar el consumo de energía más allá de los límites de diseño térmico.

Las fusiones y adquisiciones estratégicas siguen siendo una vía preferida para la expansión de capacidades. La adquisición de Flex Logix por parte de Analog Devices en noviembre de 2024 inyecta conocimientos de FPGA integrada que ayudan a fusionar los front-ends de convertidores de datos con aceleradores de IA programables, reduciendo la latencia de memoria para cargas de trabajo de inferencia en el borde. La adquisición de SWIR Vision Systems por parte de ON Semiconductor amplía su cartera de sensores e informa las especificaciones de convertidores optimizados para imágenes de infrarrojo de onda corta. Estos movimientos ilustran un giro de la industria hacia soluciones de cadena de señal verticalmente integradas en lugar de productos puntuales.

La diferenciación tecnológica ahora depende de la selección del nodo de proceso, la configuración del paquete y el IP digital complementario. Los proveedores que explotan el empaquetado a escala de chip a nivel de oblea pueden colocar los convertidores más cerca de las interfaces de antena o sensor, reduciendo los parásitos y elevando la resolución efectiva. Las arquitecturas sigma-delta continúan ganando terreno en los mercados de precisión porque los perfiles de conformación del ruido se alinean con las demandas de medición de baja frecuencia mientras relajan el diseño del filtro analógico antialias. Los proveedores que poseen tanto líneas de productos de catálogo como canales de circuito integrado de aplicación específica personalizado mitigan la volatilidad de los ingresos y preservan los márgenes brutos mediante la segmentación de precios.

Líderes de la Industria de Convertidores de Datos

Analog Devices, Inc.

Microchip Technology Inc.

STMicroelectronics N.V.

NXP Semiconductors N.V.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Monolithic Power Systems lanzó el MDC91256, un ADC de entrada de corriente de 256 canales con resolución seleccionable de 20 o 16 bits para grandes conjuntos de sensores.

- Marzo de 2025: Analog Devices lanzó el sistema de adquisición de datos µModule ADAQ4216, integrando acondicionamiento de señal, ADC y procesador digital de señales en una huella compacta.

- Marzo de 2025: Texas Instruments amplió su línea de moduladores sigma-delta aislados con la serie AMC0x36 para medición de energía industrial.

- Diciembre de 2024: Texas Instruments presentó el ADS127L21B, un ADC sigma-delta de 24 bits ajustado para instrumentación sismológica.

Alcance del Informe Global del Mercado de Convertidores de Datos

Un convertidor de datos es un circuito electrónico que convierte señales analógicas a digitales y viceversa. Se utiliza principalmente para aplicaciones de usuario final, como la automotriz y las telecomunicaciones, lo que impulsa el mercado.

El mercado de convertidores de datos está segmentado por tipo (convertidor analógico a digital y convertidor digital a analógico), usuario final (automotriz, telecomunicaciones, electrónica de consumo, industrial, médico y otros usuarios finales) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, Italia y Resto de Europa), Asia-Pacífico (India, China, Japón y Resto de Asia-Pacífico) y Resto del Mundo).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor en millones de USD para todos los segmentos anteriores.

| Convertidores Analógico-Digital (ADC) |

| Convertidores Digital-Analógico (DAC) |

| Convertidores de Señal Mixta (ADC + DAC) |

| Menor o igual a 8 bits |

| 10 - 12 bits |

| 14 - 16 bits |

| Mayor a 16 bits |

| Alta velocidad (mayor a 500 MSPS) |

| Velocidad media (50 - 500 MSPS) |

| Baja velocidad (menor a 50 MSPS) |

| Telecomunicaciones |

| Automotriz |

| Automatización Industrial y Pruebas |

| Electrónica de Consumo |

| Médico y Sanitario |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final (Energía, Laboratorios de Investigación) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Convertidor | Convertidores Analógico-Digital (ADC) | |

| Convertidores Digital-Analógico (DAC) | ||

| Convertidores de Señal Mixta (ADC + DAC) | ||

| Por Resolución | Menor o igual a 8 bits | |

| 10 - 12 bits | ||

| 14 - 16 bits | ||

| Mayor a 16 bits | ||

| Por Velocidad de Muestreo | Alta velocidad (mayor a 500 MSPS) | |

| Velocidad media (50 - 500 MSPS) | ||

| Baja velocidad (menor a 50 MSPS) | ||

| Por Industria de Usuario Final | Telecomunicaciones | |

| Automotriz | ||

| Automatización Industrial y Pruebas | ||

| Electrónica de Consumo | ||

| Médico y Sanitario | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final (Energía, Laboratorios de Investigación) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de convertidores de datos hasta 2031?

Se proyecta que se expanda de USD 6.300 millones en 2026 a USD 8.440 millones en 2031, registrando una CAGR del 6,02%.

¿Qué nivel de resolución está creciendo más rápidamente?

Se prevé que los convertidores que ofrecen más de 16 bits de resolución registren una CAGR del 7,86% hasta 2031, a medida que las imágenes y la instrumentación demandan mayor rango dinámico.

¿Qué sector vertical añadirá los mayores ingresos nuevos por convertidores?

La electrónica automotriz, impulsada por la gestión de baterías de vehículos eléctricos y la fusión de sensores ADAS, avanza a una CAGR del 6,92% y contribuirá con las mayores ganancias incrementales durante el período de previsión.

¿Por qué Asia-Pacífico es la región líder?

La profunda capacidad de fabricación de semiconductores, los rápidos despliegues de 5G y la sólida producción doméstica de electrónica otorgan a Asia-Pacífico una participación de ingresos del 40,12% con una CAGR proyectada del 6,73%.

¿Cómo están mitigando los proveedores los cuellos de botella en las fundiciones?

Los principales proveedores aseguran acuerdos plurianuales de obleas, diversifican a través de múltiples fundiciones especializadas e invierten en empaquetado avanzado para maximizar la eficiencia del rendimiento de los dies.

Última actualización de la página el: