Tamaño y Participación del Mercado de Interconexión Óptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

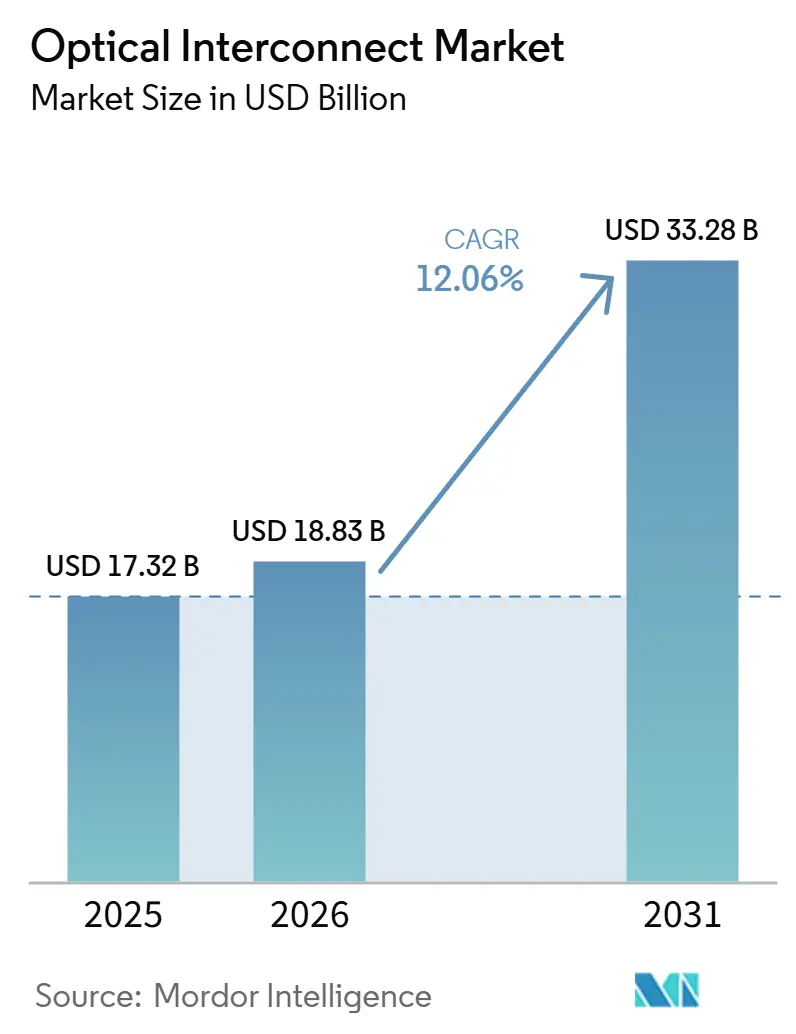

| Tamaño del Mercado (2026) | 18.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interconexión Óptica por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Interconexión Óptica sea de USD 17,32 mil millones en 2025, USD 18,83 mil millones en 2026, y alcance USD 33,28 mil millones en 2031, creciendo a una CAGR del 12,06% de 2026 a 2031. [1]Corning Incorporated, "Conectividad de Fibra para Centros de Datos Preparados para IA," corning.comLos crecientes requisitos de ancho de banda derivados de las cargas de trabajo de inteligencia artificial y computación de alto rendimiento, la migración del cobre a la fotónica y la rápida expansión del gasto de capital de los hiperescaladores sustentan esta trayectoria de crecimiento. Los módulos ópticos integrados ganan impulso a medida que la óptica co-empaquetada cierra la brecha entre los ASIC de conmutación y la E/S fotónica, mientras que los enlaces monomodo dominan las topologías de largo alcance a medida que los operadores de nube escalan centros de datos distribuidos geográficamente.[2]Broadcom Inc., "Plataforma de Óptica Co-empaquetada de 51,2 Tbps," broadcom.comLos despliegues comerciales de 800G y el inicio temprano de soluciones de 1,6 T mantienen la hoja de ruta tecnológica por delante del crecimiento del tráfico, ayudando a los operadores a reducir el número de fibras y mejorar la eficiencia energética. Las adquisiciones estratégicas de Broadcom, Intel y AMD refuerzan el control sobre la propiedad intelectual de la fotónica de silicio, lo que señala una inversión sostenida en empaquetado avanzado, escalado de obleas de fosfuro de indio y tecnologías de enfriamiento integradas.

Conclusiones Clave del Informe

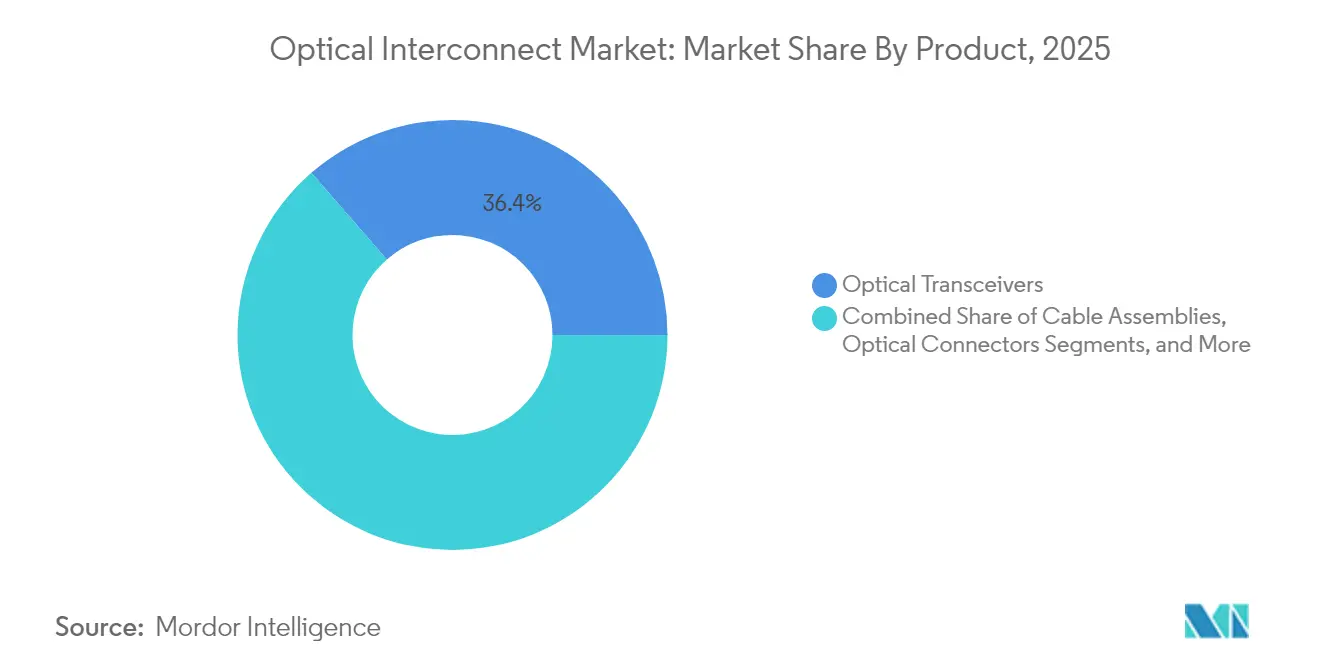

- Por tipo de producto, los transceptores ópticos lideraron con una participación de ingresos del 36,40% en 2025; se proyecta que los módulos ópticos integrados se expandan a una CAGR del 22,1% hasta 2031.

- Por nivel de interconexión, los enlaces de placa a placa y a nivel de bastidor mantuvieron el 44,20% de la participación del mercado de interconexión óptica en 2025, mientras que las conexiones de chip a chip crecerán a una CAGR del 26,9% hasta 2031.

- Por modo de fibra, las soluciones monomodo representaron el 61,50% del tamaño del mercado de interconexión óptica en 2025 y avanzan a una CAGR del 13,4% hasta 2031.

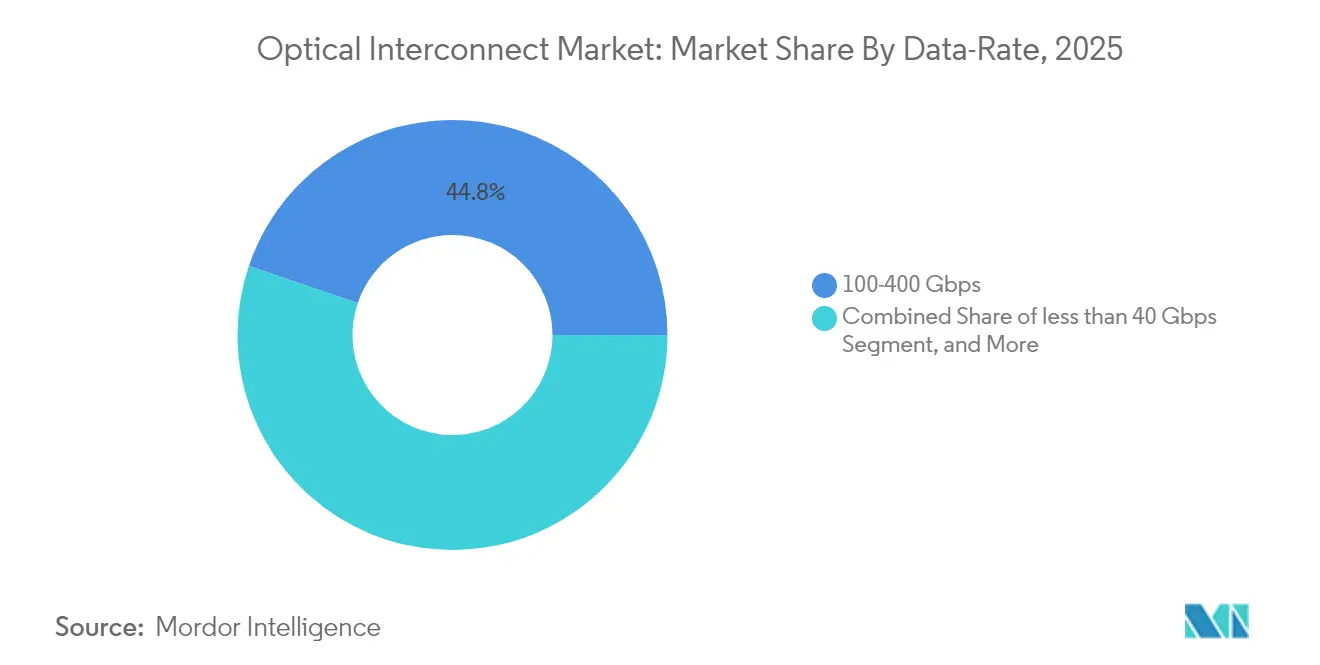

- Por tasa de datos, el segmento de 100–400 Gbps retuvo una participación del 44,80% en 2025, mientras que los enlaces de más de 400 Gbps registrarán una CAGR del 33,7% durante 2026–2031.

- Por aplicación, la comunicación de datos capturó una participación del 60,20% en 2025; se prevé que el segmento de telecomunicaciones se expanda a una CAGR del 14,6% hasta 2031.

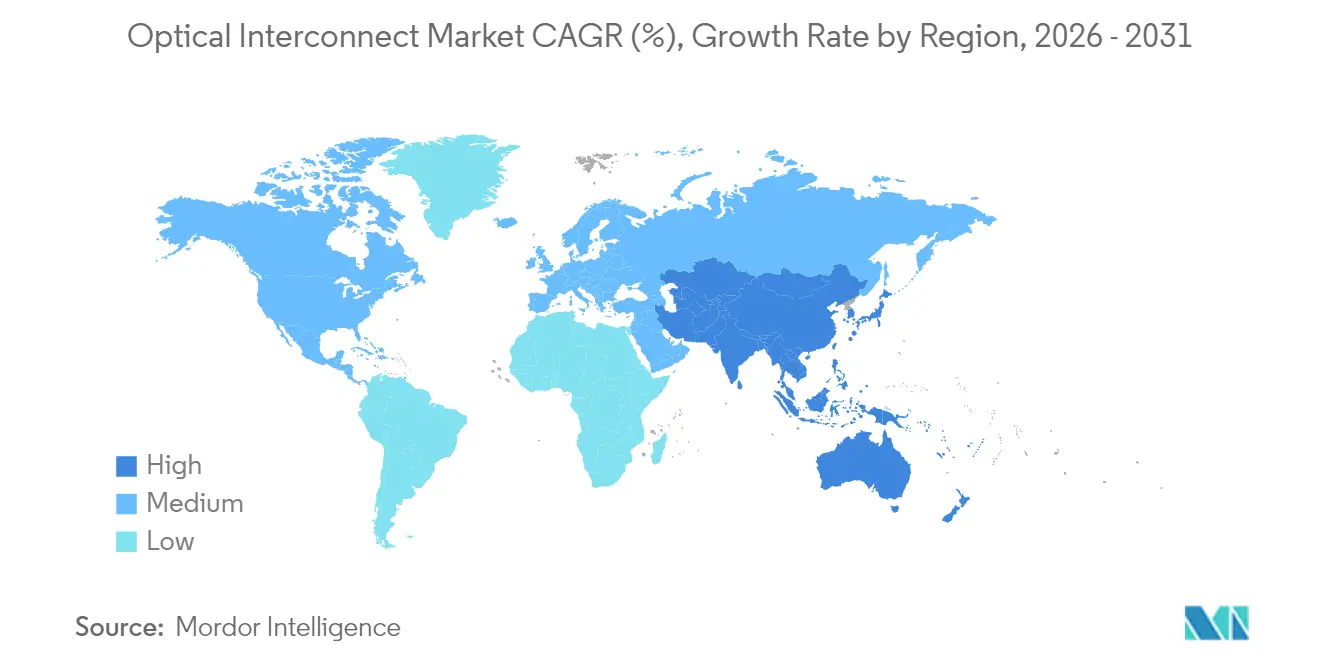

- Por geografía, América del Norte lideró con una participación del 33,60% en 2025, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 13,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interconexión Óptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de ancho de banda para nube, IA y HPC | +4.2% | Global, concentrado en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecientes inversiones en interconexión de centros de datos | +3.1% | América del Norte y UE, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Migración a 400 G/800 G en centros de datos hiperescala | +2.8% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Adopción de transceptores de fotónica de silicio | +1.9% | Global, clústeres de fabricación en Taiwán y Estados Unidos | Mediano plazo (2-4 años) |

| Óptica co-empaquetada para ASIC de conmutación | +1.5% | Primeros adoptantes en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Enlaces fotónicos de niobato de litio en película delgada | +0.8% | Núcleo en Asia Pacífico con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ancho de Banda de Comunicación

Los clústeres de IA generativa requieren entre 10 y 100 veces más fibra que los servicios de nube tradicionales, lo que lleva las interconexiones de cobre existentes más allá de sus límites físicos y fuerza una transición acelerada hacia la fotónica. Las arquitecturas internas de Meta ya muestran restricciones de alcance del cobre en el límite del bastidor, orientando la inversión hacia topologías ópticas que admiten cientos de terabits por segundo en dominios de escalado horizontal. Se proyecta que los envíos de puertos Ethernet de alta velocidad aumenten de 70 millones en 2023 a más de 240 millones en 2026, reflejando el incremento de las interfaces de 1,6 T. Los clústeres modernos de GPU ahora especifican 200 Tbps de ancho de banda este-oeste, lo que se traduce en instalaciones que superan las 3.000 fibras por enlace de tejido, una escala que beneficia directamente a los proveedores de integración fotónica densa. Esta curva de tráfico persistente sustenta pedidos plurianuales de componentes de interconexión óptica en servidores, conmutadores y huellas de DCI de larga distancia.

Crecientes Inversiones en Interconexión de Centros de Datos

Solo Microsoft ha asegurado más de USD 8 mil millones en nuevos contratos de fibra oscura para reforzar su red troncal de nube distribuida. Dell'Oro proyecta que las redes de back-end de IA superarán los USD 20 mil millones en 2028, lo que implica que la demanda del mercado de interconexión óptica superará el gasto general en servidores durante la década. Los hiperescaladores ahora financian sus propios cables submarinos, elevando la inversión submarina a USD 9,8 mil millones en 2029, un movimiento que amplía aún más la base direccionable para los sistemas de transporte coherente. Con el crecimiento del tráfico en los puntos de intercambio regionales esperado para multiplicarse por seis en cinco años, el mercado de interconexión óptica se beneficia de un flujo estable de actualizaciones de DCI y red troncal. Los proveedores equipados para entregar óptica de 800 G y 1,6 T están en posición de capturar una participación desproporcionada a medida que los operadores buscan maximizar el costo por bit en cada fibra instalada.

Rápida Migración a 400 G/800 G

La adopción por parte de los hiperescaladores de conectables de 400 G y 800 G avanza más rápido que las transiciones anteriores, elevando las expectativas de ingresos trimestrales para proveedores como Lumentum por encima de USD 500 millones a finales de 2025. Los calendarios de ratificación del IEEE para las nuevas cláusulas de 800 GbE y 1,6 TbE en 2025 proporcionan la base de estándares necesaria para el despliegue en volumen. El WaveLogic 6 Extreme de Ciena ya ha demostrado transporte de 1,6 Tbps en una sola longitud de onda con geometrías CMOS de 3 nm, apuntando a una hoja de ruta tecnológica que se mantiene por delante de la curva de tráfico. Cada nuevo nivel de velocidad elimina los módulos heredados SR, LR y ER, forzando un ciclo de reemplazo que amplifica el mercado de interconexión óptica durante el período de pronóstico. A su vez, la congestión de cables disminuye y la complejidad operativa se reduce, permitiendo tejidos más grandes sin un crecimiento proporcional de la fibra.

Adopción Comercial de la Fotónica de Silicio

Se prevé que el mercado de fotónica de silicio crezca de USD 2,16 mil millones en 2024 a USD 7,52 mil millones en 2029 impulsado por la óptica de centros de datos. El chiplet de E/S óptica de Intel integra 64 canales de datos de 32 Gbps en un solo paquete, demostrando la viabilidad de la integración fotónica de alto volumen junto con el dado de cómputo.[3]Intel Corporation, "Demostración de Chiplet de E/S Óptica Integrada," intel.com TSMC, a través de la Alianza Industrial de Fotónica de Silicio, está alineando a más de 30 socios del ecosistema para proporcionar fabricación en volumen, un movimiento que reduce el costo del dispositivo y acelera el tiempo de comercialización. En comparación con los enlaces de cobre, las soluciones de fotónica de silicio ofrecen mayor densidad de ancho de banda y menor potencia por bit a velocidades superiores a 100 G, convirtiéndolas en la vía preferida para el mercado de interconexión óptica que avanza hacia la adopción de óptica co-empaquetada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lenta comercialización de tecnología de próxima generación | -1.8% | Global, con mayor efecto en mercados emergentes | Mediano plazo (2-4 años) |

| Alto gasto de capital para óptica y empaquetado de 800 G/1,6 T | -2.3% | Global, mayor impacto en regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Problemas de gestión térmica en CPO y fotónica | -1.2% | Global, concentrado en segmentos de alto rendimiento | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de obleas de fosfuro de indio y empaquetado | -0.9% | Global, concentrado en centros de fabricación de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Lenta Comercialización de Tecnologías de Próxima Generación

La óptica co-empaquetada sigue estando a varios años de la adopción masiva a pesar del visible impulso en I+D, ya que las pruebas de fiabilidad y la estandarización a través del Foro de Interconexión en Red Óptica llevan más tiempo del previsto. Las restricciones térmicas a velocidades de terabit requieren nuevos materiales de empaquetado y disipadores de calor que superen estrictos regímenes de calificación, extendiendo los ciclos de diseño para los fabricantes de equipos originales de sistemas. La fotónica de niobato de litio en película delgada, aunque prometedora, aún enfrenta desafíos de fragilidad y rendimiento, retrasando la disponibilidad en alto volumen del material fuera de unas pocas fábricas piloto en China. Estos retrasos en la comercialización introducen riesgo de planificación para los operadores que deben equilibrar la preparación para el futuro con la fiabilidad probada, moderando las tasas de adopción a corto plazo de las soluciones de vanguardia en el mercado de interconexión óptica.

Altos Requisitos de Gasto de Capital

Los transceptores conectables de 800 G y 1,6 T actualmente tienen primas de precio que restringen la adopción por parte de los operadores sensibles al costo, lo que lleva a una rampa más lenta en las nubes de nivel 2 y nivel 3. Las líneas de óptica co-empaquetada requieren ensamblaje especializado de colocación y recogida, óptica a nivel de oblea y enfriamiento líquido integrado, añadiendo millones de dólares en renovaciones de instalaciones antes de que pueda comenzar la producción. El gasto de los hiperescaladores es cíclico, y los analistas esperan una reducción del gasto de capital del 20–30% en 2026 una vez que el actual despliegue de IA se modere, una oscilación que inyecta volatilidad de volumen en los pronósticos de los proveedores. Dado que la I+D de componentes ópticos depende de ventanas de amortización plurianuales, los proveedores más pequeños enfrentan brechas de financiación a menos que los clientes ancla se comprometan con grandes volúmenes futuros, lo que podría ralentizar la difusión de la innovación en el mercado de interconexión óptica en general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Transceptores Lideran, los Módulos Integrados se Aceleran

El tamaño del mercado de interconexión óptica para las ventas a nivel de producto se centra en los transceptores, que mantuvieron una posición de ingresos del 36,40% en 2025, según Broadcom. Los módulos ópticos integrados, sin embargo, son los de más rápido crecimiento con una CAGR del 22,1% a medida que los diseñadores de ASIC validan la óptica co-empaquetada dentro de los chasis de los conmutadores. Los cables ópticos activos tradicionales siguen siendo populares para los despliegues de conexión y uso inmediato, pero su crecimiento se modera a medida que los operadores prefieren óptica separada que escala a alcances más largos. Los ensamblajes de cables y conectores siguen el crecimiento general de la fibra, proporcionando un volumen estable sin las pronunciadas curvas de costo de la fotónica integrada. La plataforma CPO de 51,2 Tbps de Broadcom muestra una disipación de energía un 70% menor que los conectables, ilustrando por qué los módulos integrados seguirán ganando participación. El chiplet de E/S óptica de Intel ofrece un rendimiento bidireccional de 4 Tbps a 5 pJ/bit, un hito de potencia que posiciona los diseños integrados como el sucesor lógico una vez que los rendimientos de empaquetado maduren intel.com. Las alianzas de fabricación como OpenLight y Jabil acortan el tiempo de comercialización de las piezas integradas, señalando un giro más amplio hacia la óptica integrada dentro del mercado de interconexión óptica.

Las perspectivas a mediano plazo sugieren que los módulos integrados canibalizarán una parte de los conectables, pero también abrirán nuevos zócalos donde los presupuestos térmicos prohíben los factores de forma tradicionales. Muchos hiperescaladores utilizarán fuentes duales de piezas integradas y conectables hasta que la interoperabilidad a nivel de toda la industria madure, preservando los ingresos de los transceptores incluso cuando el crecimiento se desplace. Mientras tanto, las variantes de CPO se sitúan en el centro de las hojas de ruta de los conmutadores para tejidos de 1,6 T y 3,2 T, garantizando un flujo considerable para la óptica de plano posterior. Dado que los módulos integrados reducen las presiones de densidad en el panel frontal, los arquitectos de bastidores pueden reducir la profundidad del chasis o añadir aceleradores, mejorando la densidad de cómputo general. La interacción entre estas categorías de productos mantiene dinámico el mercado de interconexión óptica y subraya por qué las carteras amplias son fundamentales para los proveedores que buscan victorias de diseño con hiperescaladores.

Por Nivel de Interconexión: El Dominio a Nivel de Placa Enfrenta la Disrupción a Nivel de Chip

Los enlaces de placa a placa y a nivel de bastidor representaron el 44,20% de la participación del mercado de interconexión óptica en 2025, reflejando los diseños de servidores modulares actuales. La fotónica de silicio ahora permite carriles ópticos en el paquete que evitan las trazas de la placa de circuito impreso, impulsando los enlaces de chip a chip a una perspectiva de CAGR del 26,9%. Las soluciones de DCI metropolitanas y de larga distancia siguen siendo esenciales pero crecen a un ritmo más estable debido a los ciclos de despliegue más largos y los obstáculos regulatorios. Las necesidades tecnológicas difieren: la óptica de chip a chip apunta a latencias de subnanosegundo y eficiencias de vatios por terabit, mientras que el equipo de DCI optimiza la eficiencia espectral y las cascadas de amplificadores.

PCIe Gen 6 sobre óptica, demostrado por Marvell en OFC 2025, envía tráfico de 64 GT/s a través de fibras de 10 m, permitiendo bastidores de cómputo desagregados que desacoplan las CPU y las GPU. La ronda de financiación de Ayar Labs subraya la confianza en la E/S óptica monolítica que puede romper las jerarquías tradicionales de memoria y caché. A medida que la óptica co-empaquetada migra de los prototipos a los conmutadores en volumen, los diseñadores de placas colocarán fuentes láser cerca de los ASIC, reduciendo la pérdida de inserción y disminuyendo la densidad térmica de la placa frontal conectable. Sin embargo, los proveedores de servicios aún requieren enlaces a nivel de bastidor para la compatibilidad con versiones anteriores, tendiendo un puente en la transición desde las topologías de espina-hoja heredadas hacia los tejidos de próxima generación. Este perfil de demanda híbrida respalda ingresos incrementales en todos los niveles de interconexión en el mercado de interconexión óptica.

Por Modo de Fibra: Supremacía del Monomodo

La fibra monomodo mantiene una participación del 61,50% y registra una CAGR del 13,4% hasta 2031, favorecida por su superior producto de ancho de banda-distancia. La fibra multimodo continúa sirviendo a las instalaciones intra-bastidor sensibles al costo, pero enfrenta limitaciones de escala más allá de los 100 m. Los despliegues de clústeres de IA ahora impulsan los tejidos de aprendizaje entre máquinas a través de campus de varios kilómetros, donde las penalizaciones de atenuación exigen enlaces monomodo de baja pérdida. El Vascade EX2500 de Corning ilustra la innovación en parámetros de dispersión adaptados para canales de 800 G y futuros de 1,6 T, extendiendo la vida económica de los conductos existentes.

Los cables monomodo en cinta optimizan la mano de obra de instalación, permitiendo a los operadores tender cientos de fibras a la vez para alcanzar el umbral de 3.000 fibras típico en tejidos de 200 Tbps. En paralelo, las variantes resistentes a la curvatura reducen la pérdida por microcurvatura en bandejas congestionadas, fortaleciendo aún más la propuesta de valor del monomodo. El mercado de interconexión óptica espera que los diseños monomodo capturen participación incremental en cada ciclo de actualización, a medida que las tasas de datos aumentan y los techos de modulación multimodo se estabilizan.

Por Tasa de Datos: Impulso por Encima de los 400 Gbps

Los envíos en la banda de 100–400 Gbps mantuvieron una participación del 44,80% en 2025, pero los enlaces por encima de los 400 Gbps registrarán una CAGR del 33,7% hasta 2031, convirtiéndolos en el principal motor de crecimiento. El progreso de la industria en motores ópticos de 8×100 G, 16×100 G y 8×200 G eleva el ancho de banda de la placa frontal por encima de 1,6 Tbps por módulo, permitiendo tejidos de parte superior de bastidor más densos. Lumentum, Coherent y Marvell ya ofrecen conectables coherentes ZR/ZR+ de 800 G que alcanzan los 500 km, reduciendo los estantes ópticos metropolitanos a un factor de forma de una sola ranura.

La hoja de ruta de estándares, liderada por IEEE P802.3dj, finaliza Ethernet de 1,6 Tbps en 2025, ofreciendo a los operadores objetivos claros de interoperabilidad. El motor coherente ligero de Ciena demuestra la viabilidad del transporte de 1,6 T en fibra existente, reduciendo el riesgo de adopción para los operadores reacios a instalar nuevos cables. Cada paso de velocidad impulsa a los proveedores de equipos a rediseñar el enfriamiento, la integridad de la señal y la distribución de energía, impulsando ventas adyacentes en materiales de almohadillas térmicas, VCSEL de accionamiento lineal y DSP. Esta cascada mantiene al mercado de interconexión óptica en un ritmo de innovación agresivo incluso cuando el recuento total de puertos se estabiliza.

Por Aplicación: La Comunicación de Datos Domina, las Telecomunicaciones se Aceleran

Las cargas de trabajo de comunicación de datos mantuvieron el 60,20% de los ingresos de 2025, reflejando el impulso de los operadores de nube para escalar los clústeres de IA en regiones globales. Los clientes de telecomunicaciones adoptan óptica similar a una CAGR del 14,6% a medida que las actualizaciones de backhaul de 5G y los primeros prototipos de 6G demandan capacidad coherente en lo profundo de la red de acceso. Los operadores de centros de datos priorizan la densidad de ancho de banda y los vatios por bit, mientras que las empresas de telecomunicaciones valoran la resiliencia ambiental y la vida útil operativa.

Los hiperescaladores ya poseen casi el 60% de la capacidad global de centros de datos, concentrando el gasto en un puñado de proveedores de componentes que pueden enviar en volúmenes de millones de unidades. En el lado de las telecomunicaciones, los plug-fests de Open ROADM y TIP aceleran la interoperabilidad de los proveedores, reduciendo las barreras de costo y ampliando el alcance del mercado. Con el tiempo, las redes de los operadores imitarán los modelos operativos de la nube, adoptando sistemas de línea óptica desagregados y planos de control definidos por software. Esta convergencia fusiona los requisitos de segmentos antes discretos, impulsando al mercado de interconexión óptica hacia carteras unificadas que sirven tanto a centros de datos privados como a operadores de redes públicas.

Análisis Geográfico

América del Norte lideró el mercado de interconexión óptica con una participación del 33,60% en 2025 gracias a la concentración de hiperescaladores y a décadas de programas de investigación en fotónica de silicio por parte de empresas como Intel. El gasto de capital en activos de fibra propietarios sigue siendo sólido, como se observa en los contratos de fibra oscura multimillonarios de Microsoft con Lumen, lo que subraya un sólido piso de demanda a corto plazo para óptica de alta velocidad. La actividad de fusiones regionales, incluida la adquisición de Enosemi por parte de AMD y la compra de Infinera por parte de Nokia por USD 2,3 mil millones, añade tanto talento de diseño como propiedad intelectual a las empresas con sede en el país. La continua inversión federal en empaquetado avanzado y las subvenciones fotónicas de la Ley CHIPS fortalecen aún más la resiliencia manufacturera de América del Norte, particularmente para las obleas de fosfuro de indio y la integración heterogénea.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 13,05%, impulsada por la estrategia nacional de fotónica de China, el apalancamiento de las fundiciones de Taiwán y las inversiones regionales en cadenas de suministro de extremo a extremo. La Alianza Industrial de Fotónica de Silicio organizada por TSMC incluye a más de 30 empresas y ofrece kits de diseño de procesos unificados, reduciendo las barreras de fabricación y acortando las curvas de aprendizaje para los nuevos participantes. Las líneas piloto CHIPX de China fabrican niobato de litio en película delgada en obleas de 6 pulgadas, dando a los actores nacionales una ventaja inicial en moduladores de próxima generación. Los gobiernos regionales subvencionan los clústeres de cómputo de IA que sirven tanto a cargas de trabajo comerciales como a la investigación nacional, asegurando una demanda sostenida de óptica a escala de terabit durante el período de pronóstico. La colaboración entre las fundiciones taiwanesas y los proveedores de nube estadounidenses difumina aún más los límites regionales, pero en última instancia infla los volúmenes agregados de Asia Pacífico en el mercado de interconexión óptica.

La producción óptica de Europa cayó por debajo del 8% de la participación global en 2024, lo que llevó a la Comisión Europea a proponer una Ley de Chips Fotónicos destinada a revitalizar la capacidad nacional. Las empresas europeas de fotónica gastaron colectivamente más de EUR 12 mil millones en I+D en 2024, pero persisten brechas de comercialización en relación con América del Norte y Asia Pacífico. Las iniciativas de Photonics21 y los programas nacionales en Alemania y Francia se comprometen a duplicar el número de líneas piloto para 2027. En el frente corporativo, la adquisición de Channell Commercial Corporation por parte de Prysmian por USD 950 millones amplía la huella de conectividad de fibra del grupo en proyectos de centros de datos en América del Norte y Oriente Medio, reflejando una estrategia pragmática de globalización. Si bien la región sigue siendo tecnológicamente capaz, el crecimiento de su mercado de interconexión óptica depende de una financiación coordinada y de canales de transferencia tecnológica más rápidos para escalar las innovaciones hacia productos de volumen.

Panorama Competitivo

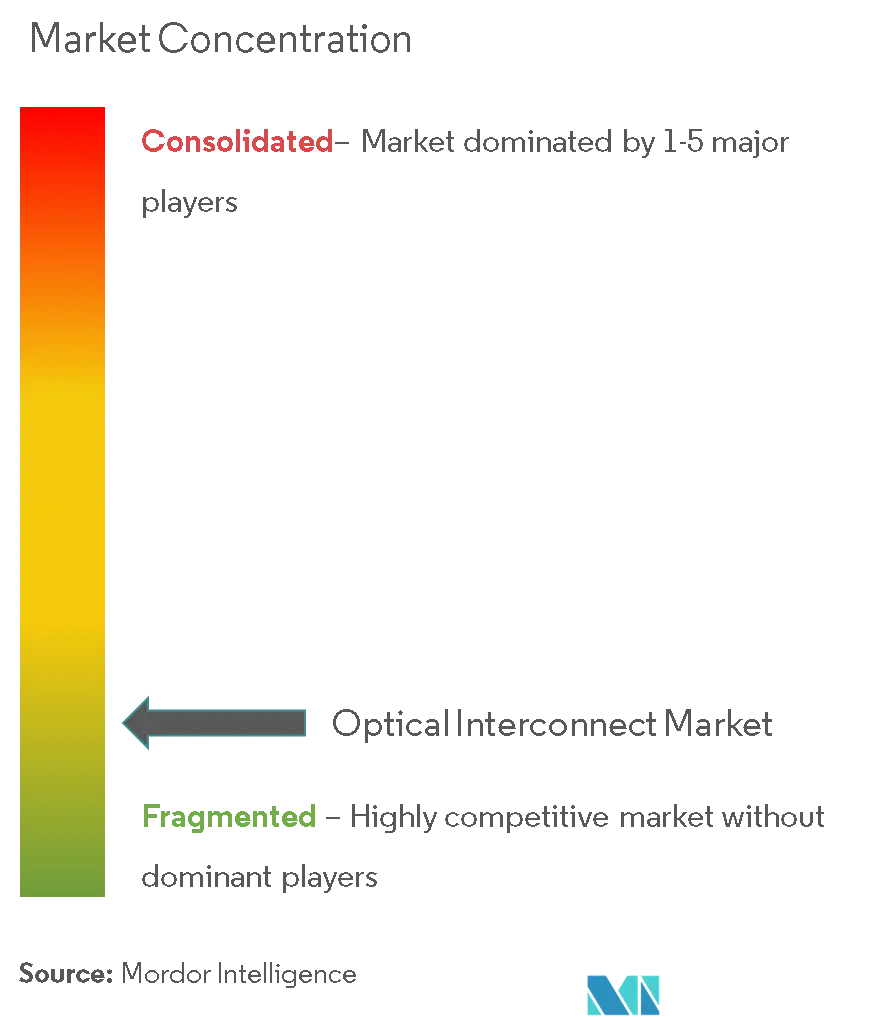

El mercado de interconexión óptica está moderadamente fragmentado. Broadcom ha enviado más de 20 millones de canales ópticos de 100 G hasta la fecha y apunta a más de 5 millones de unidades de 800 G en 2025, aprovechando la integración vertical desde la fotónica de silicio hasta el empaquetado. El cambio de Coherent a obleas de fosfuro de indio de 6 pulgadas reduce el costo del dado en un 60% y cuadruplica la densidad del dispositivo, un paso que ajusta las estructuras de costo frente a los proveedores de segundo nivel.[4]Coherent Corp., "Transición a la Plataforma de Obleas de InP de 6 Pulgadas," coherent.com La adquisición de Infinera por parte de Nokia combina la experiencia en sistemas de línea, DSP coherente y conectables en un negocio que se espera controle el 20% de los ingresos globales de sistemas ópticos tras la integración.

La financiación de empresas emergentes sigue siendo activa. Ayar Labs aseguró USD 155 millones de AMD, Intel y NVIDIA para acelerar la E/S óptica de chip a chip, proporcionando a los titulares acceso temprano a propiedad intelectual disruptiva. La adquisición de Lightsynq por parte de IonQ incorpora fotónica de grado cuántico al ecosistema más amplio, insinuando una convergencia entre las interconexiones de hardware de IA y cuántico. Los proveedores de componentes maduros como Lumentum y Sumitomo se expanden hacia conmutadores de circuitos ópticos y cables HVDC respectivamente, reforzando las apuestas de adyacencia que complementan las carteras de transceptores. En general, los proveedores capaces de alinear integración avanzada, control de la cadena de suministro y arquitecturas de eficiencia energética capturan una participación desproporcionada a medida que el tráfico migra a 800 G y más allá.

Es probable que continúe la consolidación de la cadena de suministro. Las casas de epitaxia de fosfuro de indio, las fundiciones de fotónica de silicio y los subcontratistas de empaquetado avanzado siguen siendo objetivos de adquisición para los fabricantes de equipos originales de primer nivel que buscan reducir el riesgo en los flujos de materiales clave. Al mismo tiempo, los incentivos de política regional fomentan la capacidad nacional, lo que lleva a un entorno de dos velocidades en el que los líderes globales añaden fábricas locales mientras los especialistas más pequeños se asocian a través de empresas conjuntas. Estas dinámicas sostienen la competencia pero restringen la erosión de precios, manteniendo los precios de venta promedio lo suficientemente estables como para financiar la I+D de próxima generación en todo el mercado de interconexión óptica.

Líderes de la Industria de Interconexión Óptica

3M Company

Sumitomo Electric Industries, Ltd.

TE Connectivity

Broadcom Inc.

ZTE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: IonQ completó la adquisición de Lightsynq Technologies, añadiendo más de 20 patentes para redes cuánticas fotónicas

- Mayo de 2025: AMD adquirió Enosemi para acelerar la innovación en óptica co-empaquetada para sistemas de IA

- Marzo de 2025: Prysmian Group anunció la adquisición de Channell Commercial Corporation por USD 950 millones para ampliar su oferta de conectividad de fibra

- Marzo de 2025: Marvell demostró el primer PCIe Gen 6 de extremo a extremo sobre óptica en OFC 2025

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, nuestro estudio define el mercado de interconexión óptica como todo dispositivo fotónico activo o integrado, transceptores, cables activos, óptica co-empaquetada, conectores y motores relacionados que convierten o guían la luz para mover datos entre chips, placas, bastidores o enlaces metropolitanos para usos de telecomunicaciones y comunicación de datos.

Exclusión del Alcance: nuestro modelo omite los planos posteriores de cobre, las guías de onda en chip de submilímetro y los cables de conexión pasivos estandarizados.

Descripción General de la Segmentación

- Por Producto

- Transceptores Ópticos

- Cables Ópticos Activos (AOC)

- Módulos Ópticos Integrados (EOM)

- Ensamblajes de Cables

- Conectores Ópticos

- Por Nivel de Interconexión

- Chip a Chip

- Placa a Placa / Nivel de Bastidor

- DCI Metropolitano y de Larga Distancia

- Por Modo de Fibra

- Fibra Monomodo

- Fibra Multimodo

- Por Tasa de Datos

- Menos de 40 Gbps

- 40-100 Gbps

- 100-400 Gbps

- Más de 400 Gbps

- Por Aplicación

- Telecomunicaciones

- Comunicación de Datos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a ingenieros de componentes ópticos, arquitectos de redes hiperescala y responsables de adquisiciones de telecomunicaciones en América del Norte, Europa y Asia. Estos diálogos produjeron curvas de rendimiento, ratios de lista de materiales e intenciones de gasto de capital futuro que anclaron los supuestos de erosión de precios y penetración.

Investigación Documental

Recopilamos volúmenes de referencia y precios de venta promedio de conjuntos de datos públicos como las exportaciones de fibra de UN Comtrade, los envíos de TIC del Censo de EE. UU., PRODCOM de Eurostat y las estadísticas de rutas de fibra de la UIT. Luego los cotejamos con informes anuales 10-K, presentaciones para inversores y documentos técnicos de la Fundación OCP para mapear los cambios de plataforma. Los recursos de pago, D&B Hoovers para divisiones de ingresos, Dow Jones Factiva para flujo de operaciones y Questel para patentes de fotónica de silicio, nos ayudaron a verificar las señales competitivas, mientras que las publicaciones abiertas de IEEE Photonics, el Consejo FTTH y los reguladores regionales refinaron las curvas de adopción. Las fuentes mencionadas son ilustrativas, no exhaustivas.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comenzó con los envíos de puertos de centros de datos de 2024 y las adiciones de rutas de fibra de telecomunicaciones, convertidos en recuentos de enlaces y multiplicados por los precios de venta promedio combinados. Los totales de proveedores para transceptores, AOC y módulos CPO proporcionaron una verificación cruzada de abajo hacia arriba antes de alinear los totales. Las variables clave modeladas incluyen la combinación de envíos de 400 G/800 G, la penetración de la óptica co-empaquetada, el gasto de capital de los hiperescaladores, el rendimiento de la fotónica de silicio y el despliegue de fibra de backhaul de 5G. Pronosticamos de 2025 a 2030 utilizando regresión multivariante y análisis de escenarios validados por expertos primarios; aquí es donde Mordor Intelligence se diferencia mediante la actualización anual de tipos de cambio y la recalibración de la combinación de puertos.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a análisis de varianza frente a rastreadores de envíos independientes, y luego un analista sénior revisa las anomalías antes de la aprobación. Los informes se actualizan cada año, con actualizaciones intermedias si los choques de oferta o demanda superan los umbrales preestablecidos.

Por Qué la Línea de Base de Interconexión Óptica de Mordor Inspira Confianza

Los valores publicados a menudo divergen porque las empresas seleccionan diferentes cestas de componentes, congelan los tipos de cambio en fechas variadas o limitan la cobertura a la fibra monomodo.

Los principales factores de brecha que observamos son el enfoque estrecho a nivel de chip, la decadencia optimista del precio de venta promedio o las conversiones de divisas desactualizadas de 2023, mientras que Mordor aplica un alcance completo de la cadena de valor, seguimiento en tiempo real del precio de venta promedio y actualizaciones anuales de tipos de cambio.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 19,39 mil millones (2025) | ||

| USD 16,06 mil millones (2024) | Consultora Global A | excluye AOC y enlaces a nivel de placa |

| USD 13,87 mil millones (2024) | Investigación de la Industria B | utiliza solo fibra monomodo y precios de venta promedio estáticos |

| USD 20,92 mil millones (2025) | Consultora Regional C | asume un aumento del 14% en puertos sin verificaciones de suministro |

Estas comparaciones muestran que nuestro alcance equilibrado, las actualizaciones de divisas en tiempo real y la validación de doble cara ofrecen a los responsables de la toma de decisiones la línea de base más confiable y transparente disponible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de interconexión óptica?

El mercado de interconexión óptica está valorado en USD 18,83 mil millones en 2026 y se proyecta que alcance USD 33,28 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación de ingresos?

Los transceptores ópticos lideran con una participación del 36,40% en 2025, reflejando su versatilidad en los despliegues de centros de datos y telecomunicaciones.

¿Por qué la fibra monomodo está ganando más terreno que la multimodo?

La fibra monomodo ofrece un rendimiento superior de ancho de banda-distancia, fundamental para los clústeres de IA que ahora abarcan instalaciones a escala de campus que requieren el 61,50% de la demanda total de fibra.

¿Qué regiones están creciendo más rápido?

Se prevé que Asia Pacífico se expanda a una CAGR del 13,05%, impulsada por la estrategia fotónica de China y el ecosistema de fundiciones de Taiwán.

¿Con qué rapidez se está adoptando la óptica de más de 400 Gbps?

Los enlaces por encima de los 400 Gbps registrarán una CAGR del 33,7% hasta 2031 a medida que los hiperescaladores migran a implementaciones de 800 G y 1,6 T para satisfacer el crecimiento de las cargas de trabajo de IA.

¿Qué obstáculo tecnológico podría frenar el impulso del mercado?

Los altos requisitos de capital para la infraestructura de óptica avanzada y empaquetado siguen siendo una restricción clave, particularmente para los operadores sensibles al costo.

Última actualización de la página el: