Tamaño y Participación del Mercado de Externalización de Centros de Contacto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 125.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 189.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Centros de Contacto por Mordor Intelligence

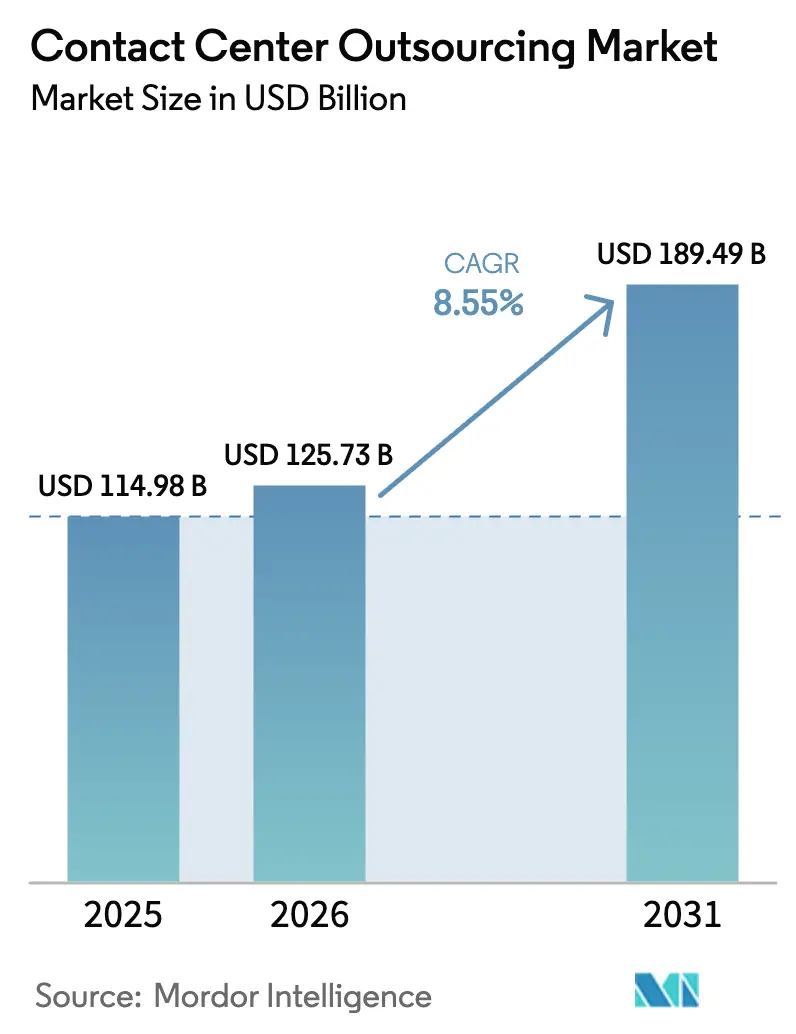

Se espera que el tamaño del Mercado de Externalización de Centros de Contacto crezca de USD 114,98 mil millones en 2025 a USD 125,73 mil millones en 2026 y se prevé que alcance USD 189,49 mil millones en 2031 a una CAGR del 8,55% durante 2026-2031.

Las prioridades empresariales en evolución favorecen ahora el despliegue rápido de plataformas nativas en la nube, copilotos de IA generativa y orquestación omnicanal por encima de los modelos de puro arbitraje salarial. Los criterios de selección de proveedores se centran cada vez más en la madurez de la IA, el cumplimiento de la residencia de datos y la capacidad de poner en marcha operaciones multilingües en poco tiempo. Los compradores también consideran la capacidad nearshore en México, Colombia, Polonia y Egipto como una cobertura frente al riesgo geopolítico y cambiario, mientras que los marcos flexibles de trabajo desde casa ayudan a los proveedores a ampliar las reservas de talento y contener los costos inmobiliarios. La diferenciación competitiva se basa en combinar capas de IA propietarias con plataformas CCaaS, ofrecer precios basados en resultados y demostrar mejoras medibles en las métricas de experiencia del cliente. El mayor escrutinio regulatorio en materia de privacidad, resiliencia cibernética y gobernanza de la IA añade complejidad, pero también crea oportunidades para los proveedores que convierten el cumplimiento normativo en una propuesta de valor.

Conclusiones Clave del Informe

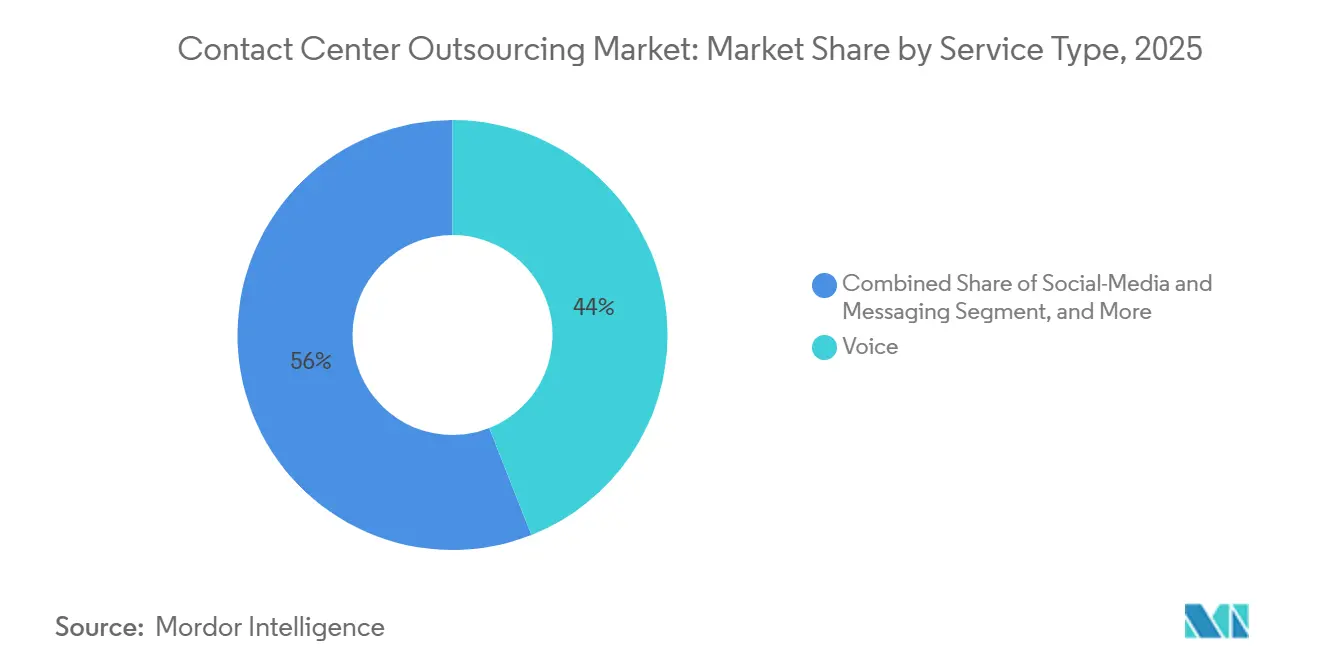

Por tipo de servicio, el soporte de voz lideró con el 44,01% de la participación del mercado de externalización de centros de contacto en 2025. Se prevé que las cargas de trabajo de redes sociales y mensajería se expandan a una CAGR del 8,99% hasta 2031.

Por industria de usuario final, el sector BFSI representó el 21,34% de los ingresos del tamaño del mercado de externalización de centros de contacto en 2025. La atención médica y las ciencias de la vida avanzan a una CAGR del 8,71% hasta 2031.

Por modelo de entrega, los centros offshore retuvieron el 56,71% de la participación en 2025, mientras que los centros virtuales y remotos crecen a una CAGR del 9,04% hasta 2031. Se proyecta que las arquitecturas impulsadas por IA registren la CAGR más rápida del 9,22% entre 2026 y 2031.

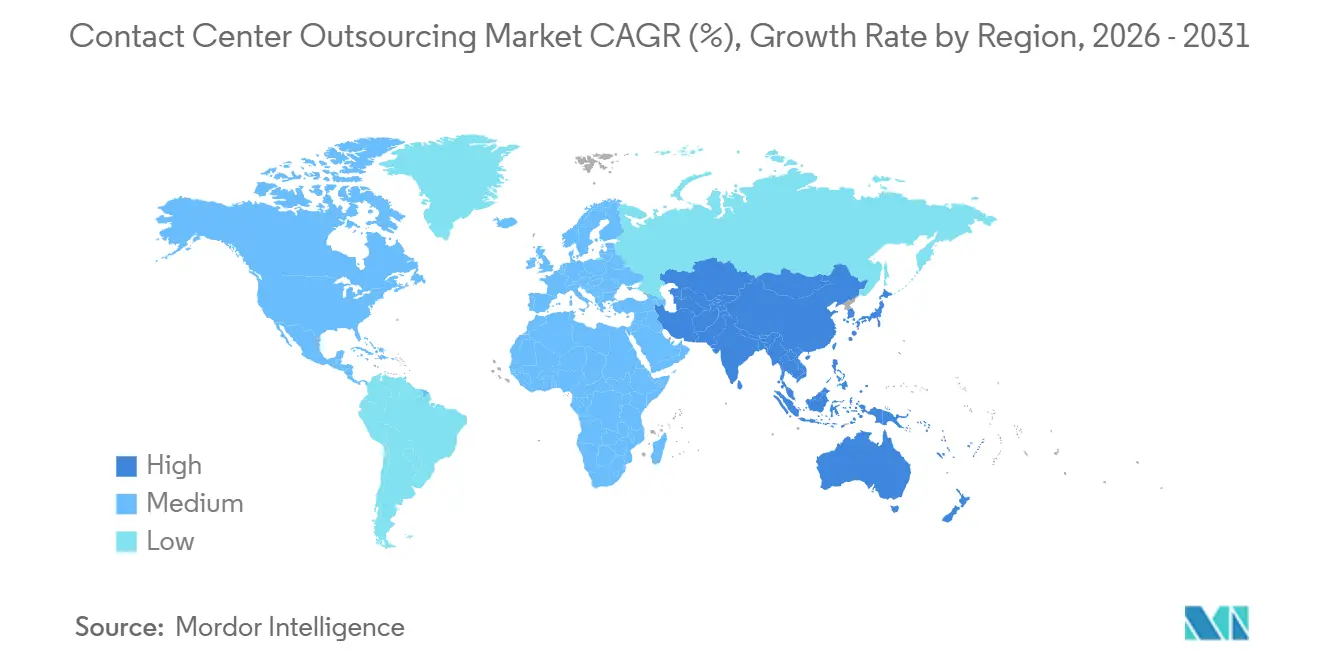

Por geografía, América del Norte mantuvo el 37,42% en 2025, mientras que Asia Pacífico está preparada para una CAGR del 9,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Externalización de Centros de Contacto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Migración a la Nube y la Adopción de CCaaS | +1.80% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mandatos de Experiencia del Cliente Omnicanal con Enfoque Digital | +1.50% | Global, liderado por los sectores minorista y de comercio electrónico en América del Norte, Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Presión Pospandémica sobre el Costo de Servicio | +1.20% | Global, particularmente aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalabilidad del Talento Nearshore en América Latina del Norte y Europa del Este | +1.00% | América del Norte abastecida desde México y Colombia; Europa abastecida desde Polonia y Rumanía | Mediano plazo (2-4 años) |

| Los Copilotos de IA Generativa Elevan la Productividad de los Agentes | +1.60% | Global, con la adopción más rápida en los sectores BFSI y TI/Telecomunicaciones | Mediano plazo (2-4 años) |

| Incentivos de Nube Soberana y Residencia de Datos | +0.90% | Europa (RGPD), Oriente Medio, China y sectores regulados a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Migración a la Nube y la Adopción de CCaaS

Las plataformas de centro de contacto como servicio proporcionan capacidad elástica, integraciones fluidas con CRM y componentes de IA listos para usar, convirtiéndolas en la arquitectura predeterminada para los nuevos contratos de externalización. Los ciclos de actualización plurianuales en las instalaciones están cediendo paso a modelos de suscripción que reducen el tiempo de implementación de meses a semanas. Los menores costos de cambio intensifican la competencia, por lo que los proveedores responden incorporando análisis propietarios, plantillas verticales y precios basados en resultados. Como resultado, el mercado de externalización de centros de contacto recompensa cada vez más el liderazgo tecnológico por encima de la escala en número de puestos.[1]Cisco Systems, "Portafolio de Centros de Contacto de Cisco," cisco.com

Mandatos de Experiencia del Cliente Omnicanal con Enfoque Digital

Los consumidores esperan transiciones fluidas entre canales de chat, correo electrónico, voz y redes sociales, lo que obliga a las empresas a consolidar sistemas aislados en cronologías unificadas del cliente. Los proveedores que ofrecen plataformas omnicanal preintegradas alivian la pesada carga de los programas de TI plurianuales, asegurando contratos más duraderos en los sectores minorista, de comercio electrónico y de medios de comunicación. El éxito se mide por la resolución en el primer contacto y las puntuaciones de esfuerzo del cliente, no solo por la amplitud de canales. Los proveedores que no puedan demostrar ganancias cuantificables corren el riesgo de ser relegados a tareas de desbordamiento de productos básicos.

Los Copilotos de IA Generativa Elevan la Productividad de los Agentes

La transcripción en tiempo real, la detección de sentimientos y los avisos de la siguiente mejor acción permiten a los agentes junior desempeñarse a niveles de experto, reduciendo el tiempo promedio de gestión e impulsando las conversiones de ventas adicionales. Los primeros adoptantes reportan ganancias de eficiencia del 30-45%, aunque los resultados dependen de datos de entrenamiento propietarios, una gobernanza rigurosa del modelo y un reentrenamiento continuo. La brecha de productividad crea una ventaja competitiva para los proveedores que invierten en laboratorios de IA dedicados y asociaciones de codesarrollo con hiperescaladores.[2]TTEC Holdings, "Soluciones de Asociados Remotos de Centros de Contacto," ttec.com

Escalabilidad del Talento Nearshore en América Latina y Europa del Este

Los compradores estadounidenses favorecen cada vez más a México y Colombia por la alineación de zonas horarias, el dominio del inglés y las crecientes reservas de talento bilingüe, mientras que las empresas de Europa Occidental recurren a Polonia y Rumanía para una entrega conforme con la UE a menor costo. Los gobiernos atraen inversiones en BPO con incentivos fiscales y subvenciones para la formación, convirtiendo las ubicaciones nearshore en complementos estratégicos de los centros de entrega asiáticos. Los proveedores capaces de orquestar presencias en múltiples países obtienen honorarios premium de clientes con aversión al riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Persistentes de Soberanía de Datos | -0.70% | Europa (RGPD), China, Oriente Medio y sectores regulados a nivel global | Largo plazo (≥ 4 años) |

| Riesgo de Ciberataques y Violaciones de Privacidad | -0.60% | Global, con mayor escrutinio en los sectores BFSI y de atención médica | Corto plazo (≤ 2 años) |

| Desgaste Crónico de Agentes e Inflación Salarial | -0.90% | Global, particularmente aguda en América del Norte, Europa Occidental y centros urbanos de Asia | Mediano plazo (2-4 años) |

| Sesgos de IA Generativa, Responsabilidades Regulatorias y de Cumplimiento | -0.50% | América del Norte, Europa e industrias reguladas (BFSI, atención médica, gobierno) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desgaste Crónico de Agentes e Inflación Salarial

Las tasas de rotación globales que se dispararon hasta casi el 80% en el período inmediatamente posterior a la pandemia se han moderado, pero siguen muy por encima de la norma del 30-45%, lo que eleva los costos de recontratación y formación. Los agentes experimentados aprovechan la escasez para negociar salarios más altos, reduciendo el margen de arbitraje laboral que sustentó la primera ola de externalización. Los proveedores contrarrestan esto con capacitación asistida por IA, horarios flexibles y trayectorias profesionales, pero estas medidas requieren una inversión inicial que erosiona la rentabilidad a corto plazo, especialmente para las carteras de voz con márgenes reducidos.

Riesgo de Ciberataques y Violaciones de Privacidad

Los centros de contacto manejan credenciales de pago, registros médicos y datos personales que atraen sofisticadas amenazas cibernéticas. Los modelos de agentes remotos amplían la superficie de ataque, mientras que el RGPD, la HIPAA y estatutos similares exponen a los proveedores a sanciones de hasta el 4% de los ingresos globales por infracción. Las arquitecturas de confianza cero, la supervisión continua y la certificación obligatoria ISO-27001 se han convertido en requisitos básicos, aumentando la intensidad de capital. Una sola infracción puede desencadenar recuperaciones de pagos y daños a la marca que repercuten en acuerdos plurianuales, convirtiendo la resiliencia cibernética en un diferenciador crítico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Canales de Mensajería Crecen junto al Liderazgo de la Voz

El soporte de voz retuvo el 44,01% de la participación del mercado de externalización de centros de contacto en 2025, ya que las disputas complejas y las ventas de alto valor aún favorecen el diálogo en tiempo real. Sin embargo, se proyecta que el tamaño del mercado de externalización de centros de contacto vinculado a los canales de redes sociales y mensajería registre la CAGR más rápida del 8,99% hasta 2031, a medida que los clientes nativos digitales adoptan el chat asíncrono que los bots de IA pueden resolver sin necesidad de hacer cola. Los proveedores integran chatbots para los problemas de primer nivel y escalan los casos más complejos a agentes humanos, combinando el control de costos con la empatía.

El correo electrónico sigue siendo un recurso rentable para los problemas no urgentes, mientras que los casos de uso emergentes de video y navegación conjunta florecen en la gestión de patrimonio y la telesalud. Los proveedores ahora ofrecen escritorios de agente unificados para que el personal pueda cambiar entre voz, chat y mensajería sin perder el contexto, una capacidad que mejora la resolución en el primer contacto y genera tarifas premium. Aquellos que aún operan líneas de servicio aisladas tienen dificultades para ganar licitaciones omnicanal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Impulso de la Atención Médica Compensa la Madurez del Sector BFSI

El sector BFSI representó el 21,34% de los ingresos de 2025, lo que refleja su larga historia de externalización, sus estrictas necesidades de cumplimiento normativo y sus altos volúmenes de transacciones. El crecimiento se desacelera a medida que los grandes bancos ya han externalizado la mayoría de las interacciones simples, desplazando los acuerdos hacia la gestión de fraudes especializados y el soporte de asesoría patrimonial. En contraste, se prevé que la atención médica y las ciencias de la vida registren una CAGR del 8,71% hasta 2031, a medida que la telesalud, la autorización electrónica previa y los mandatos de participación del paciente generan nuevas olas de externalización.

Los proveedores invierten en infraestructura compatible con HIPAA y reservas de talento de enfermeros practicantes para gestionar el triaje, la programación y la verificación de beneficios, desbloqueando márgenes más altos que el trabajo BFSI solo de voz. El comercio minorista, el comercio electrónico y la tecnología siguen siendo considerables pero competitivos, lo que alienta a los proveedores a diferenciarse a través de la habilitación de ventas asistida por IA y la personalización basada en datos.

Por Modelo de Entrega: Los Marcos Virtuales Desafían el Dominio Offshore

Los sitios offshore en India, Filipinas y Egipto aún representaron el 56,71% del volumen de 2025. Sin embargo, los ecosistemas de agentes virtuales seguros se están expandiendo a una CAGR del 9,04%, lo que permite a los proveedores reclutar de reservas de mano de obra previamente inexploradas, incluidos veteranos y cuidadores.

Los acuerdos de trabajo desde casa reducen los gastos generales de instalaciones, mejoran el cumplimiento de horarios y amplían la diversidad, pero exigen una sofisticada seguridad de puntos finales y análisis de rendimiento. Los centros nearshore en México, Colombia, Polonia y Rumanía atraen a clientes que buscan afinidad cultural y una escalada de problemas más rápida, mientras que los centros en tierra atienden a sectores verticales regulados. Los proveedores capaces de combinar nodos en tierra, nearshore, offshore y virtuales en un solo contrato ganan acuerdos más grandes y plurianuales.

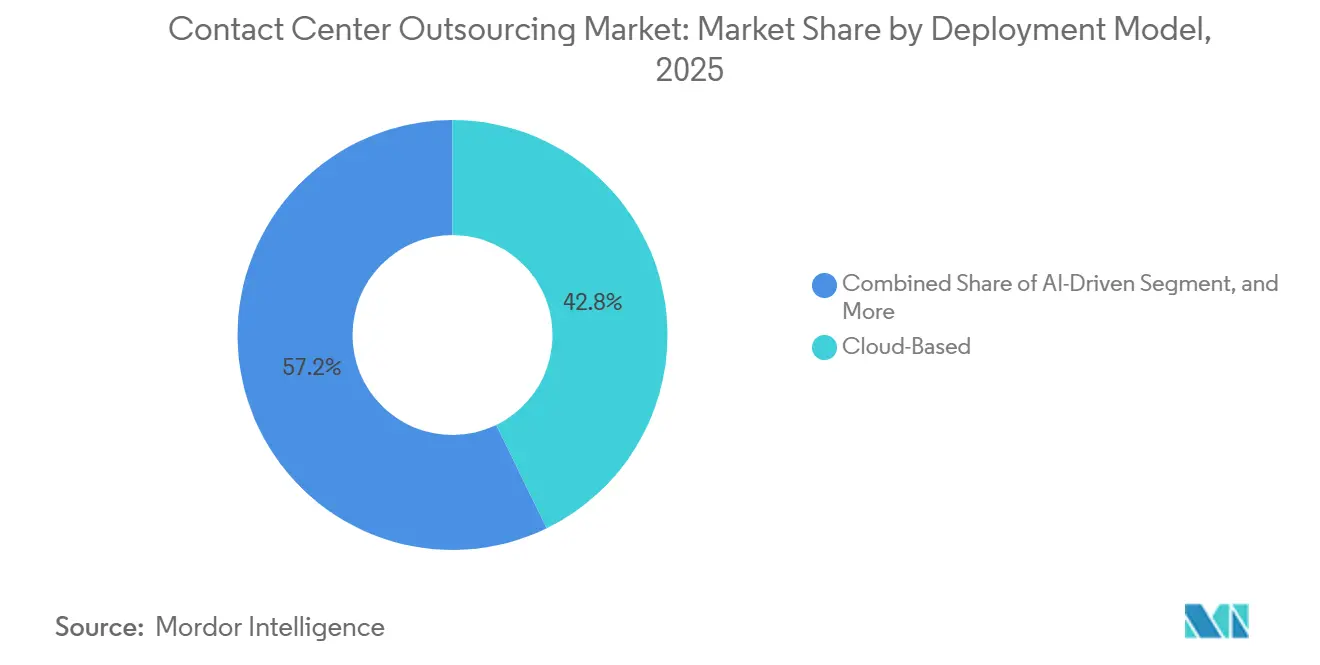

Por Modelo de Implementación: Las Arquitecturas Impulsadas por IA Redefinen la Infraestructura

En 2025, las implementaciones en la nube representaron el 42,78% del mercado, mostrando su adaptabilidad y su fluida integración con los sistemas de CRM y gestión de la fuerza laboral. La escalabilidad y la rentabilidad de las soluciones en la nube las han convertido en la opción preferida para las empresas que buscan optimizar las operaciones y mejorar la flexibilidad. Mientras tanto, las configuraciones híbridas atienden a los clientes que dudan en hacer la transición completa desde sus activos en las instalaciones obsoletos, aunque a costa de mayores complejidades de gobernanza. Estos modelos híbridos permiten a las organizaciones aprovechar los beneficios de la tecnología en la nube mientras mantienen el control sobre los sistemas heredados críticos, garantizando un enfoque equilibrado de la modernización.

Se proyecta que los centros impulsados por IA, que incorporan funciones como la transcripción en tiempo real y el enrutamiento predictivo, alcancen una CAGR del 9,22% hasta 2031, posicionándolos como el modelo de implementación de más rápido crecimiento de la industria. Estos centros están transformando las operaciones de servicio al cliente al permitir una resolución de problemas más rápida e interacciones personalizadas con los clientes. Los proveedores están posicionando estratégicamente sus capas de IA propietarias como herramientas para compartir ingresos, optando por cobrar a los clientes en función del costo por ticket resuelto. Este enfoque, que se aparta de la facturación tradicional por hora de puesto, ha ganado el favor de los directores financieros que priorizan la alineación con resultados tangibles. El cambio hacia modelos de precios basados en resultados refleja una tendencia más amplia en la industria, que enfatiza la eficiencia y los resultados medibles por encima de las métricas convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Flujo de Interacción: La Complejidad Omnicanal Impulsa el Atractivo de la Externalización

Las llamadas entrantes, que se mantienen estables en el 62,39%, enfrentan una meseta a medida que las herramientas de autoservicio gestionan cada vez más las consultas más simples. Este cambio refleja la creciente adopción de soluciones de automatización e impulsadas por IA, que optimizan las interacciones con los clientes al abordar las preocupaciones rutinarias sin intervención humana. Mientras tanto, las interacciones omnicanal están preparadas para crecer a una CAGR del 9,61%, impulsadas por el deseo de los consumidores de continuidad del contexto a través de canales de chat, correo electrónico, voz y redes sociales. Los clientes ahora esperan transiciones fluidas entre canales, con su historial de interacciones fácilmente accesible para garantizar un servicio personalizado y eficiente.

Las propuestas competitivas ahora dependen de motores de enrutamiento unificados, grafos de conocimiento y análisis de sentimientos. Estas tecnologías permiten a las empresas optimizar los recorridos del cliente proporcionando información en tiempo real y capacidades predictivas. Los proveedores que carecen de la capacidad de ofrecer una visión integral de los recorridos entre canales corren el riesgo de ser relegados a colas de voz de desbordamiento, lidiando con márgenes decrecientes. A medida que el mercado evoluciona, la capacidad de ofrecer visibilidad en un solo panel e información procesable en todos los puntos de contacto se está convirtiendo en un diferenciador crítico para el crecimiento sostenido y la rentabilidad.

Análisis Geográfico

América del Norte generó el 37,42% de los ingresos de 2025, anclada por compradores maduros de los sectores BFSI, atención médica y tecnología que insisten en la redundancia de múltiples sitios, certificaciones ISO y garantía de calidad con soporte de IA. La inflación salarial y la alta rotación fomentan el nearshoring hacia México y Colombia, ambos con talento bilingüe y zonas horarias superpuestas. Los proveedores que integran esos nodos en las redes existentes de Filipinas e India mitigan el riesgo cambiario y político mientras aceleran la obtención de contratos.

Europa presenta un panorama mixto: el RGPD impulsa la entrega en el país en Alemania y Francia, mientras que los centros nearshore en Polonia y Rumanía satisfacen las necesidades lingüísticas y de cumplimiento de los compradores del Reino Unido y los países nórdicos a menor costo. Las iniciativas regionales de soberanía en la nube estimulan las inversiones en centros de datos locales, favoreciendo a los proveedores con capital para construir o arrendar infraestructura segura.

Asia Pacífico registra la CAGR más rápida del 9,12% hasta 2031. India y Filipinas mantienen el liderazgo en escala, añadiendo laboratorios de IA y academias de dominio vertical para defender su participación. Los mercados emergentes de la ASEAN como Vietnam, Tailandia y Malasia están atrayendo proyectos piloto, pero se enfrentan a brechas de infraestructura. La vasta oportunidad doméstica de China sigue siendo en gran medida inaccesible para los proveedores extranjeros, aunque los clientes multinacionales buscan soporte en mandarín desde operaciones offshore en Tailandia y Malasia, cubriendo la exposición geopolítica.

Oriente Medio y África crecen desde una base más pequeña. Egipto destaca con talento trilingüe a gran escala e incentivos favorables al BPO. Concentrix, Foundever y Alorica han encargado cada uno campus en El Cairo con miles de puestos, citando la paridad de costos con las principales ciudades metropolitanas de India y la proximidad de tres horas a las capitales europeas. Sudáfrica presta servicios a cuentas del Reino Unido y Australia, aunque la inestabilidad de la red eléctrica limita la fiabilidad las 24 horas. Los países del Consejo de Cooperación del Golfo externalizan servicios ciudadanos selectivos, pero a menudo requieren alojamiento en tierra dentro de las fronteras nacionales.[3]David Gomez, "Colombia vs México para la Externalización de Tecnología Nearshore," Alcor, alcor-bpo.com

En América del Sur, más allá de Colombia, Brasil domina los programas en portugués para bancos regionales y gigantes del comercio electrónico, mientras que Chile y Guatemala atraen flujos de contacto especializados en español. La volatilidad macroeconómica lleva a los clientes a diversificarse entre al menos dos sitios latinoamericanos, una tendencia que favorece a los proveedores en red sobre los especialistas de un solo país.

Panorama Competitivo

La concentración del mercado es baja, con las cinco principales empresas representando aproximadamente el 38% de la facturación global. Teleperformance se fusionó con Majorel para desbloquear sinergias tecnológicas y de formación, mientras que la adquisición de SAI Digital por parte de Concentrix añadió profundidad de consultoría que eleva su modelo basado en puestos hacia la asesoría de transformación. Foundever y Alorica persiguen la especialización sectorial y la venta adicional basada en análisis, mientras que TTEC se apoya en su plataforma de trabajo desde casa para la gestión de picos minoristas de alta escalabilidad. Los disruptores más pequeños como TaskUs (juegos, tecnología financiera) y Firstsource (ciclo de ingresos de atención médica) defienden nichos a través de la certificación de dominio y flujos de trabajo propietarios.

Los ecosistemas de asociación difuminan la línea entre software y servicios. Los proveedores combinan licencias de CCaaS de Five9, Genesys y NICE con agentes gestionados, posicionándose como socios integrales de experiencia del cliente. Las inversiones en estudios de IA propietarios, pilas de seguridad de confianza cero y cobertura de ciberseguros se convierten en requisitos previos para las listas cortas de solicitudes de propuestas de empresas Fortune 500. Los proveedores que carecen de capital para estas actualizaciones se enfrentan a ser relegados a roles de subcontratación.

La bifurcación estratégica es evidente: los integradores globales persiguen la amplitud en geografías, idiomas y sectores verticales, mientras que los especialistas redoblan la profundidad en el dominio del cumplimiento normativo, conjuntos de datos únicos y marcos de acuerdos de nivel de servicio basados en resultados. Los clientes dividen cada vez más sus carteras, enviando volúmenes estandarizados a los grandes proveedores y reservando el trabajo complejo o regulado para expertos en nichos.

Líderes de la Industria de Externalización de Centros de Contacto

Atento S.A

Sykes Enterprises, Incorporated

DATAMARK Inc.

Teleperformance, SA

Concentrix Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Teleperformance reportó ingresos del primer trimestre de 2025 de EUR 2.613 millones (USD 2.870 millones), con un crecimiento del 2,8%, y se comprometió a destinar EUR 100 millones (USD 110 millones) a asociaciones de IA durante 2025.

- Marzo de 2025: Concentrix registró ingresos de USD 2.370 millones en el primer trimestre de 2025 y anunció USD 240 millones en dividendos y recompras de acciones mientras escala su suite de IA Generativa.

- Febrero de 2025: Firstsource Solutions registró ingresos del tercer trimestre del ejercicio fiscal 2025 de INR 21.020 millones (USD 249 millones), un aumento del 31,7%, asegurando contratos en atención médica y tecnología de consumo.

- Febrero de 2025: Teleperformance finalizó la adquisición de ZP, un especialista en servicios para personas sordas y con dificultades auditivas, ampliando su división de Servicios Especializados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de externalización de centros de contacto como los ingresos anuales agregados obtenidos por proveedores externos que gestionan interacciones de voz, correo electrónico, chat, redes sociales y autoservicio en nombre de empresas clientes, ya sea desde sitios en tierra, nearshore, offshore o completamente virtuales. Se incluyen todos los modelos de implementación: plataformas on-premise, nativas en la nube e híbridas, dado que los compradores generalmente pagan por un servicio integrado y no solo por la tecnología.

Exclusión del alcance: nuestras cifras no contienen centros de contacto cautivos internos ni licencias de software CCaaS independientes.

Descripción general de la segmentación

- Por Tipo de Servicio

- Voz (En Tierra)

- Voz (Offshore)

- Soporte por Correo Electrónico

- Soporte por Chat / Chat en Vivo

- Redes Sociales y Mensajería

- Soporte por Video y Navegación Conjunta

- Autoservicio / Bots

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- Atención Médica y Ciencias de la Vida

- TI y Telecomunicaciones

- Gobierno y Sector Público

- Viajes y Hospitalidad

- Servicios Públicos y Energía

- Medios de Comunicación y Entretenimiento

- Por Modelo de Entrega (Ubicación)

- Externalización En Tierra

- Externalización Nearshore

- Externalización Offshore

- Centros de Contacto Virtuales / Remotos

- Por Modelo de Implementación (Tecnología)

- Centros de Contacto Basados en la Nube

- Centros de Contacto En las Instalaciones

- Centros de Contacto Híbridos

- Centros de Contacto Impulsados por IA

- Por Flujo de Interacción

- Servicios Entrantes

- Servicios Salientes

- Comunicación Omnicanal

- Autoservicio y Automatización

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Colombia

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Rusia

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Turquía

- Emiratos Árabes Unidos

- Arabia Saudita

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas con directores de centros de entrega, consultores de selección de proveedores y responsables de adquisiciones en América del Norte, Europa, Asia Pacífico y América Latina. Las conversaciones validan las tasas de utilización, el ritmo de migración a la nube, la adopción de IA generativa y los rangos de precios por puesto, lo que nos ayuda a refinar los supuestos del modelo y cerrar las brechas de datos identificadas en el material secundario.

Investigación documental

Los analistas de Mordor recopilan primero indicadores disponibles públicamente, como las tendencias de número de agentes de la Oficina de Estadísticas Laborales de EE. UU. (US Bureau of Labor Statistics), los datos de exportación de servicios del Banco de la Reserva de la India (Reserve Bank of India), el gasto en TIC de Eurostat de la UE, las tarifas de telefonía global de TeleGeography y los libros blancos sobre experiencia del cliente publicados por grupos comerciales como la Global Sourcing Association. Los informes 10-K de las empresas, las presentaciones para inversores y los principales comunicados de prensa proporcionan valores de contratos y adiciones de capacidad, mientras que los registros de patentes de Questel revelan la intensidad de la automatización.

Estas señales estructuradas construyen una base histórica que ancla el volumen, el precio promedio por puesto y la combinación de entrega. Se obtienen perspectivas adicionales de D&B Hoovers para los datos financieros de los proveedores y de Dow Jones Factiva para el flujo de operaciones. Las fuentes enumeradas son ilustrativas; muchas otras referencias públicas y de pago informan nuestro trabajo documental.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los ingresos por exportación de servicios, la penetración de cautivo a externalizado y la densidad de puestos por región, que luego se dividen por ubicación de entrega. Verificaciones selectivas de abajo hacia arriba —acumulaciones de ingresos de proveedores muestreados y precio promedio por puesto multiplicado por el número de puestos— moderan los totales antes de la finalización. Las variables clave que informan el modelo incluyen la inflación salarial de los agentes, la adopción de centros de contacto en la nube, la expansión de capacidad nearshore, la penetración de la externalización de la experiencia del cliente en BFSI y salud, y las ganancias en eficiencia del tiempo promedio de gestión. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para reflejar las sensibilidades de salarios, tipos de cambio (FX) y adopción tecnológica.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares de múltiples etapas, verificaciones de varianza frente a referencias independientes y señales de anomalías activadas por resultados trimestrales o cambios de política. Actualizamos los modelos cada doce meses, emitiendo ajustes provisionales cuando ocurren eventos materiales para que los clientes reciban la perspectiva más actualizada.

Por qué la línea base de externalización de centros de contacto de Mordor genera confianza

Las estimaciones publicadas pueden divergir porque las empresas eligen diferentes alcances de servicio, convierten divisas en puntos distintos o actualizan su trabajo en cadencias irregulares.

Los principales factores de brecha suelen incluir si se contabilizan los contratos exclusivamente en la nube, cómo se normalizan los precios por puesto y si los ingresos de los centros cautivos nearshore se agrupan con las tarifas de terceros. El alcance disciplinado de Mordor, la actualización anual y la validación de doble vía —de arriba hacia abajo más de abajo hacia arriba de forma selectiva— reducen dichos sesgos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 117,5 B (2025) | Mordor Intelligence | - |

| USD 97,3 B (2024) | Global Consultancy A | excluye agentes virtuales y utiliza tipos de cambio (FX) de 2023 |

| USD 101,5 B (2024) | Trade Journal B | contabiliza únicamente servicios de voz y correo electrónico |

| USD 109,3 B (2024) | Industry Association C | se basa en declaraciones de ingresos voluntarias sin verificaciones de precios por puesto |

La comparación muestra que cuando el alcance o las opciones de divisas cambian, los totales varían ampliamente; la combinación equilibrada de Mordor de inclusiones claras, economías de puestos verificadas y actualizaciones oportunas proporciona una línea base estable y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de externalización de centros de contacto hoy en día?

El tamaño del mercado de externalización de centros de contacto alcanzó USD 125,73 mil millones en 2026 y se proyecta que ascienda a USD 189,49 mil millones en 2031.

¿Qué canal de soporte al cliente está creciendo más rápido?

Se prevé que las cargas de trabajo de redes sociales y mensajería se expandan a una CAGR del 8,99% hasta 2031, a medida que los consumidores favorecen la interacción digital asíncrona.

¿Por qué las organizaciones de atención médica están aumentando la externalización?

El crecimiento de la telesalud, los mandatos de participación del paciente y la complejidad del back-office impulsan una CAGR del 8,71% para la demanda de externalización en atención médica y ciencias de la vida.

¿Qué modelo de entrega está disrumpiendo los centros offshore tradicionales?

Los centros de contacto virtuales y remotos seguros crecen a una CAGR del 9,04%, lo que permite a los proveedores acceder a reservas de talento más amplias sin invertir en instalaciones físicas.

¿Cómo se diferencian los proveedores más allá del costo laboral?

Los proveedores combinan capas de IA propietarias con plataformas CCaaS, ofrecen precios basados en resultados e invierten en seguridad de confianza cero para cumplir con los estrictos requisitos de cumplimiento normativo.

¿Qué regiones muestran el mayor potencial de crecimiento?

Asia Pacífico lidera con una CAGR del 9,12% hasta 2031, impulsada por las continuas inversiones en capacidad habilitada por IA en India y Filipinas.

Última actualización de la página el: