Tamaño y Participación del Mercado de Contenedores Intermedios a Granel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores Intermedios a Granel por Mordor Intelligence

El tamaño del mercado de contenedores intermedios a granel fue valorado en USD 11,48 mil millones en 2025 y se estima que crecerá desde USD 11,97 mil millones en 2026 hasta alcanzar USD 14,72 mil millones en 2031, a una CAGR del 4,23% durante el período de pronóstico (2026-2031). La acelerada adopción de contenedores habilitados con IoT, los estrictos mandatos de trazabilidad en las cadenas de suministro mundiales de productos químicos y farmacéuticos, y las crecientes regulaciones de economía circular están reforzando la demanda sostenida de soluciones avanzadas de manejo a granel. La flexibilidad en el diseño, incluidas las variantes plegables y colapsables, está permitiendo a los transportistas reducir los costos de retorno en vacío al tiempo que mantienen la integridad de la carga, un factor particularmente atractivo para los exportadores de ingredientes de alto margen. La expansión paralela de la producción de medicamentos biosimilares y la capacidad de productos químicos especializados en Asia-Pacífico mantiene las configuraciones compuestas rígidas en favor, incluso cuando los formatos flexibles registran un crecimiento más rápido.[1]Chemical and Engineering News, "La Capacidad Química de Asia se Expande," cen.acs.org La consolidación entre los principales proveedores, con un enfoque en plataformas integradas de reacondicionamiento y servicios digitales, está mejorando la captura de valor posventa e intensificando la competencia en el extremo premium del mercado de contenedores intermedios a granel.[2]Greif Inc., "Greif Completa la Adquisición de Ipackchem Group," greif.com

Conclusiones Clave del Informe

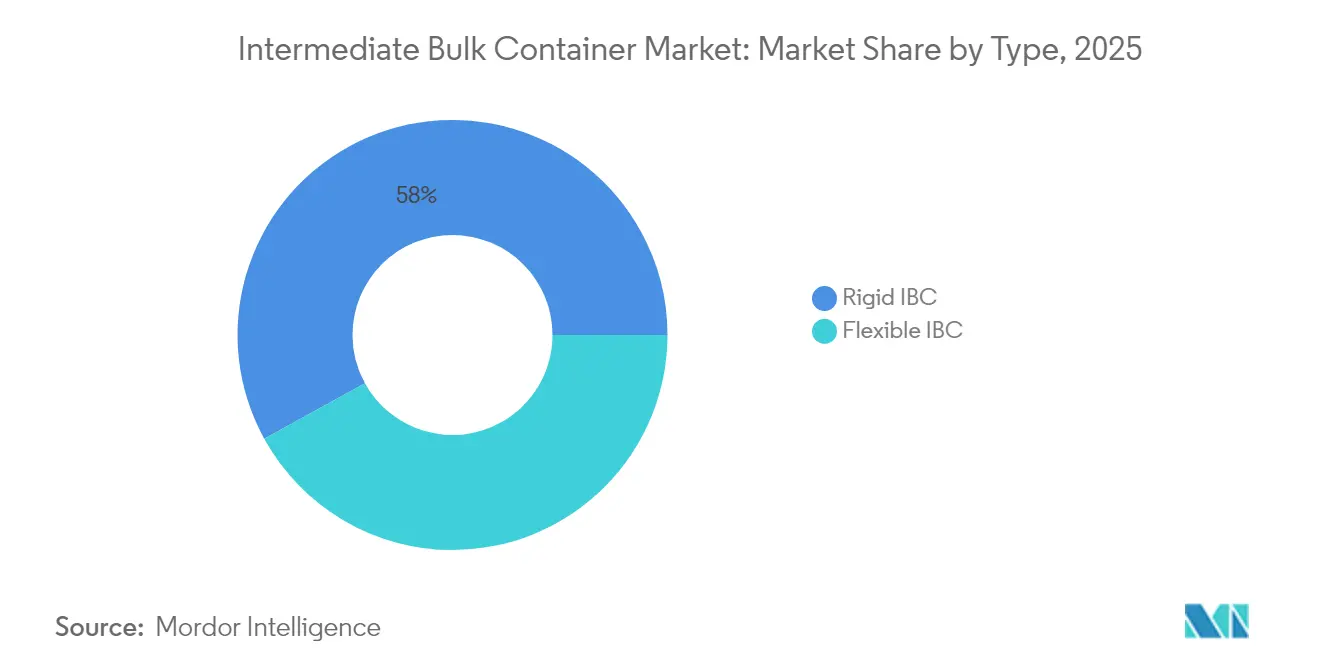

- Por tipo, las variantes rígidas representaron el 58,02% de la participación del mercado de contenedores intermedios a granel en 2025, mientras que los diseños flexibles se proyecta que se expandirán a una CAGR del 5,55% hasta 2031.

- Por material, el plástico representó el 39,10% del tamaño del mercado de contenedores intermedios a granel en 2025, mientras que los formatos compuestos se pronostican que crecerán a una CAGR del 6,55% hasta 2031.

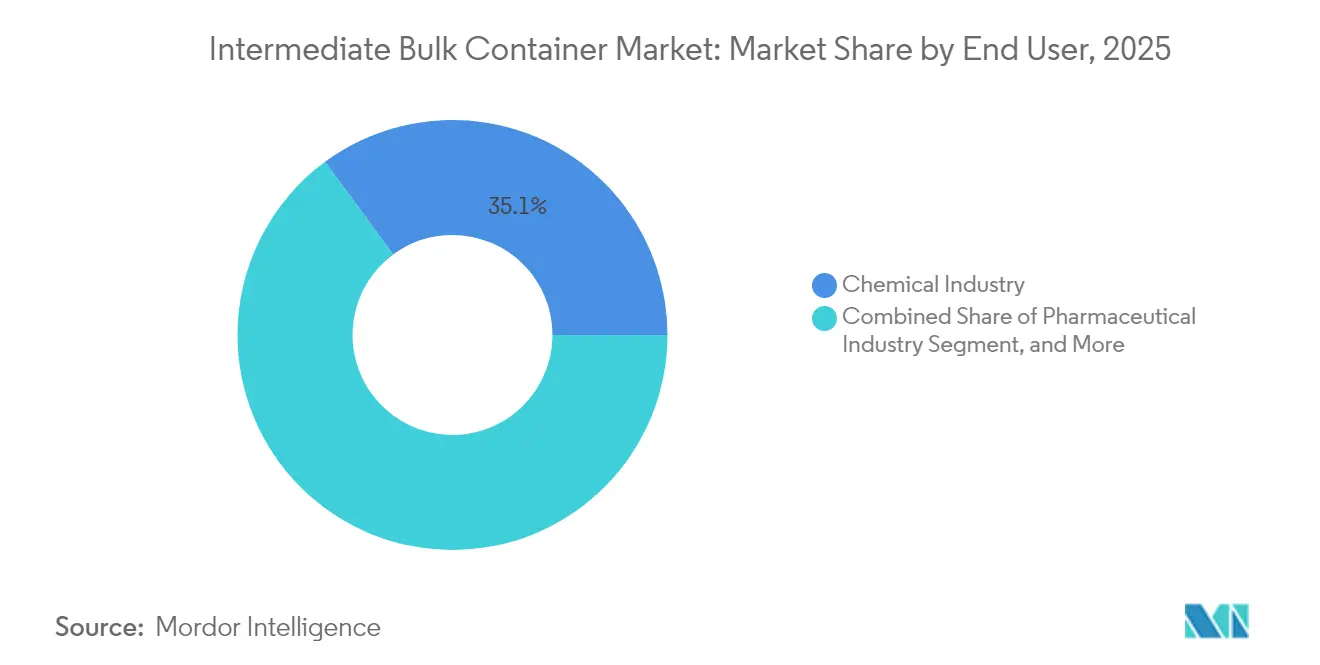

- Por usuario final, las aplicaciones químicas lideraron con una participación de ingresos del 35,10% en 2025; se espera que los usos farmacéuticos registren una CAGR del 7,02% hasta 2031.

- Por diseño, los contenedores estándar retuvieron el 40,95% del tamaño del mercado de contenedores intermedios a granel en 2025, aunque las opciones inteligentes integradas con IoT avanzan a una CAGR del 7,45% hasta 2031.

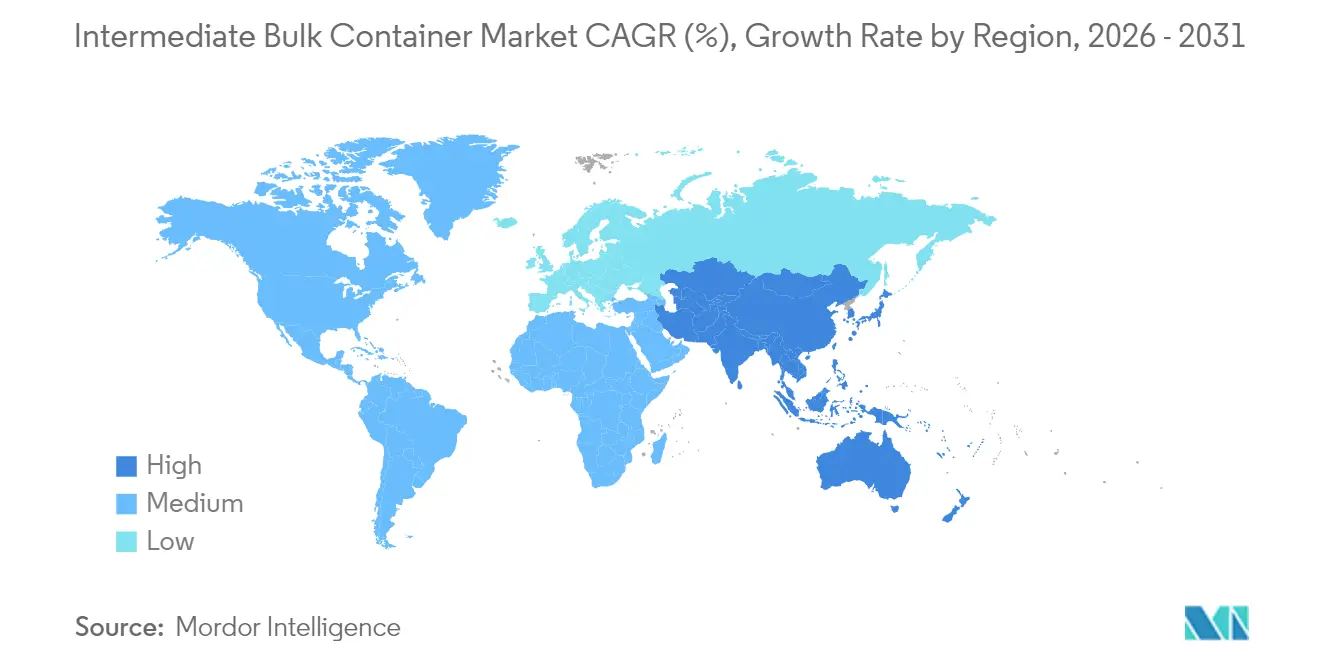

- Por geografía, Asia-Pacífico representó el 40,10% del mercado de contenedores intermedios a granel en 2025 y se prevé que crezca a una CAGR del 6,55% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedores Intermedios a Granel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente exportación de productos envasados en contenedores intermedios a granel | +0.8% | Global, Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Expansión de la producción química y farmacéutica | +1.2% | Asia-Pacífico como núcleo, con desbordamiento hacia América del Norte | Largo plazo (≥4 años) |

| Transición hacia envases industriales reutilizables | +0.6% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Despliegue de contenedores intermedios a granel inteligentes habilitados con IoT | +0.7% | América del Norte y Europa, Asia-Pacífico en fase temprana | Corto plazo (≤2 años) |

| Crecimiento en la logística a granel de alimentos y bebidas | +0.4% | Global, fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Impuestos fronterizos de carbono que impulsan el envasado circular | +0.5% | Europa como primario, socios comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Producción Química y Farmacéutica

Asia-Pacífico incrementó su capacidad química regional en un 12% en 2024, impulsando una demanda sostenida de contenedores para materias primas y productos terminados. Las crecientes instalaciones de biosimilares en India y los nuevos complejos de productos especializados en Vietnam favorecen los contenedores intermedios a granel compuestos estandarizados que cumplen con los parámetros de resistencia a la corrosión. Las líneas de fabricación continua requieren sistemas de transferencia de circuito cerrado, impulsando la adopción de sensores inteligentes para la verificación de esterilidad. Los proveedores que integran el monitoreo digital directamente en las paredes del contenedor obtienen una ventaja de precio con los compradores farmacéuticos. A largo plazo, se espera que estos centros de producción sustenten aproximadamente un tercio del crecimiento incremental del mercado de contenedores intermedios a granel.

Creciente Exportación de Productos Envasados en Contenedores Intermedios a Granel

Los flujos transfronterizos de productos químicos líquidos alcanzaron USD 2,1 billones en 2024, con exportadores que priorizan contenedores intermedios a granel flexibles optimizados en peso para reducir los costos de flete. Las rutas con control de temperatura para ingredientes farmacéuticos activos ahora dependen de tambores compuestos aislados equipados con parches de registro de datos que validan la cadena de custodia. Los tiempos de viaje extendidos entre Asia y Europa resaltan aún más la ventaja de costo de los retornos vacíos plegables. A medida que la descarbonización marítima lleva a los transportistas a examinar la densidad de carga, los exportadores que adoptan revestimientos más ligeros con etiquetas RFID están posicionados para negociar tarifas favorables, reforzando la demanda en el mercado de contenedores intermedios a granel.

Despliegue de Contenedores Intermedios a Granel Inteligentes Habilitados con IoT

Las flotas de contenedores inteligentes crecieron un 180% interanual en 2024, impulsadas por las necesidades de cumplimiento farmacéutico para la serialización en tiempo real. Los sensores integrados ahora detectan variaciones de presión dentro de ±0,2 bar, señalando instantáneamente fallos en los sellos. Los paneles de control en la nube sintetizan datos de temperatura, geolocalización y vibración, reduciendo el desperdicio hasta en un 25% mediante intervenciones predictivas. Los pioneros en Europa y América del Norte aprovechan estos análisis para reducir los costos de mantenimiento de emergencia, acortando el período de recuperación de la inversión a cuatro ciclos de reutilización. La demanda se está extendiendo a Asia a medida que los reguladores regionales adoptan los códigos de trazabilidad europeos, sosteniendo un impulso a corto plazo en el mercado de contenedores intermedios a granel.

Transición hacia Envases Industriales Reutilizables

Los compromisos de sostenibilidad de las empresas Fortune 500 están eliminando el plástico virgen de las requisiciones de compra, acelerando las estrategias de contenedores de múltiples viajes. Los contenedores intermedios a granel reutilizables ofrecen ahorros totales en costos del 40-60% a lo largo de diez ciclos de vida, superando a los tambores de un solo uso incluso antes de considerar los gravámenes de vertedero. El mandato de reciclaje del 65% vigente en Europa para 2030 está catalizando la inversión en carcasas compuestas con revestimientos interiores separables. Las marcas que adoptan la logística de circuito cerrado estampan credenciales ASG en las etiquetas de los productos, desbloqueando primas en productos químicos de consumo e ingredientes alimentarios. Las redes de reacondicionamiento evolucionan así de una ventaja de costo a un diferenciador estratégico, reforzando el impulso positivo en el mercado de contenedores intermedios a granel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente uso de contenedores intermedios a granel reacondicionados y reembotellados | -0.9% | Global, mercados sensibles al costo | Mediano plazo (2-4 años) |

| Escrutinio ambiental de los contenedores de plástico | -0.6% | Europa y América del Norte, expansión global | Largo plazo (≥4 años) |

| La norma SCCAP de la EPA eleva el riesgo de fuentes estacionarias | -0.3% | Estados Unidos | Corto plazo (≤2 años) |

| Volatilidad en la cadena de suministro de HDPE reciclado | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso de Contenedores Intermedios a Granel Reacondicionados y Reembotellados

Los reacondicionadores especializados ahora logran una paridad de rendimiento del 95% con las unidades fabricadas nuevamente, atrayendo a compradores orientados al costo hacia alternativas de menor precio. Las presiones inflacionarias durante 2024 amplificaron este cambio a medida que los transportistas de productos químicos aplazaron los ciclos de inversión de capital. Los organismos reguladores certifican cada vez más los contenedores reacondicionados para materiales no farmacéuticos, convirtiendo lo que antes era una solución provisional en una opción de adquisición convencional. Las ventas de nuevos contenedores intermedios a granel enfrentan, por tanto, un obstáculo estructural, particularmente en los segmentos comoditizados del mercado de contenedores intermedios a granel.

Escrutinio Ambiental de los Contenedores de Plástico

La Directiva de la Unión Europea sobre Plásticos de Un Solo Uso, programada para incluir formatos industriales en 2026, está intensificando la demanda de resinas de base biológica e híbridos reciclables de metal compuesto.[3]Comisión Europea, "Directiva sobre Plásticos de Un Solo Uso – Propuesta de Extensión," ec.europa.eu Los conglomerados orientados al consumidor, como Nestlé, ahora auditan las huellas de envasado de los proveedores anteriores en la cadena, reduciendo los volúmenes de compra de unidades de mantenimiento de existencias con predominio de HDPE. El cumplimiento añade costos de certificación y obliga a rediseños que erosionan los márgenes de los contenedores intermedios a granel de plástico tradicionales. A medida que las marcas globales replican estos estándares a través de sus redes de proveedores, se espera que la restricción reste 0,6 puntos porcentuales a la trayectoria de crecimiento del mercado de contenedores intermedios a granel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Rígidas Dominan a Pesar del Crecimiento Flexible

Los contenedores rígidos retuvieron el 58,02% de la participación del mercado de contenedores intermedios a granel en 2025, debido a la alta estabilidad mecánica en las líneas de llenado químico y farmacéutico. Las bases de paleta estandarizadas permiten el manejo robótico de alta velocidad, una ventaja en entornos de producción 24/7. Se proyecta que el tamaño del mercado de contenedores intermedios a granel para variantes flexibles aumentará a una CAGR del 5,55%, respaldado por un ahorro del 40% en espacio de retorno en vacío que se traduce en menores emisiones de flete. Los exportadores de ingredientes alimentarios favorecen cada vez más estos revestimientos para fluidos no peligrosos, aunque las adaptaciones de IoT siguen siendo menos sencillas que con las carcasas rígidas. Los principales productores están añadiendo capacidad flexible en el Sudeste Asiático, lo que señala un reequilibrio a largo plazo del mercado de contenedores intermedios a granel.

La adopción rígida persiste donde prevalecen las clasificaciones del Grupo II y III de la ONU, como ácidos y agroquímicos. Las salidas de tubo de inmersión integradas aumentan el rendimiento de la línea en un 12%, apoyando los modelos de entrega justo a tiempo. Los diseños flexibles, por el contrario, están abriendo nichos en concentrados de sabor y aceites de origen vegetal, donde el riesgo de contaminación es menor y la simplicidad de eliminación tiene alta prioridad. A medida que los sensores se miniaturizan y las fuentes de energía adhesiva maduran, la brecha tecnológica probablemente se reducirá, desencadenando una infusión más rápida de características inteligentes en las ofertas del mercado de contenedores intermedios a granel flexibles.

Por Material: El Liderazgo del Plástico Enfrenta el Desafío del Compuesto

El plástico mantuvo el 39,10% de la participación del mercado de contenedores intermedios a granel en 2025, aprovechando las líneas de moldeo por soplado rentables y la amplia compatibilidad química. Las carcasas compuestas, sin embargo, avanzan a una CAGR del 6,55% hasta 2031, ya que los transportistas priorizan la resistencia a la corrosión frente a los solventes de alta pureza. Las estructuras reciclables en capas permiten reemplazar las botellas interiores de HDPE de forma independiente de las jaulas metálicas exteriores, extendiendo la vida útil en un 25%. La volatilidad en los precios del HDPE reciclado amplía el atractivo relativo del polipropileno reforzado con fibra de vidrio, posicionando los compuestos para erosionar el establecido mercado de contenedores intermedios a granel de plástico.

Los tambores de metal siguen dominando las aplicaciones de temperatura extrema y alta presión, mientras que el cartón prensado atrae a los exportadores de alimentos orgánicos que requieren contenedores biodegradables. Los compradores farmacéuticos siguen siendo cautelosos, exigiendo formulaciones de clase USP que los plásticos satisfacen más fácilmente, aunque el creciente énfasis regulatorio en las divulgaciones de carbono podría inclinar las preferencias hacia compuestos más ligeros durante el período de pronóstico. Los innovadores de materiales que proporcionan certificación de cuna a cuna tienen probabilidades de asegurar contratos premium en el mercado de contenedores intermedios a granel en evolución.

Por Usuario Final: Dominancia Química Frente a Dinamismo Farmacéutico

Los productores químicos representaron el 35,10% de los ingresos de 2025, reflejando el uso arraigado de unidades estandarizadas de 1.000 litros para ácidos, solventes e insumos agrícolas. Los ciclos de rotación predecibles favorecen las variantes de plástico rígido y metal con rendimiento probado en circuitos de circuito cerrado. Los compradores farmacéuticos, aunque una base más pequeña, sustentan la CAGR más rápida del 7,02% gracias a las ampliadas carteras de biosimilares y los mandatos de serialización. La adopción de contenedores intermedios a granel inteligentes se acelera aquí, ya que el registro en tiempo real respalda la validación de las Buenas Prácticas de Distribución.

Los procesadores de alimentos y bebidas se expanden a un ritmo moderado, atraídos por la eficiencia de los ingredientes a granel y los revestimientos sanitarios certificados según los estándares FDA 21 CFR. La agricultura emerge como un bolsillo de crecimiento incremental con fertilizantes de aplicación de precisión que demandan sistemas de dosificación calibrados. Los proveedores de logística ahora agrupan servicios de limpieza, inspección y telemetría, profundizando la fidelización del ecosistema y ampliando los ingresos más allá de la venta de contenedores físicos, lo que a su vez eleva el contenido de servicio en el mercado de contenedores intermedios a granel.

Por Diseño: Las Soluciones Estándar Ceden ante la Innovación Inteligente

Las configuraciones estándar representaron el 40,95% del tamaño del mercado de contenedores intermedios a granel en 2025, ya que satisfacen los requisitos básicos al menor costo unitario. No obstante, las variantes integradas con IoT que registran una CAGR del 7,45% señalan un cambio hacia propuestas de valor ricas en datos. Las matrices de sensores que muestrean la temperatura cada 30 segundos previenen excursiones térmicas en vacunas, asegurando la autorización regulatoria tanto de los auditores de la FDA como de la Agencia Europea de Medicamentos. Los formatos colapsables reducen las huellas de almacén en un 60% cuando están vacíos, ideales para los nodos urbanos de microfulfillment.

Las serpentinas calefactoras integradas en paredes de acero inoxidable mantienen los materiales viscosos por encima de los umbrales de solidificación, permitiendo el procesamiento justo a tiempo de grasas y resinas. Los nuevos participantes del mercado que se centran en tapas de sensores adaptables permiten que las flotas existentes se digitalicen sin reemplazo total, una vía de transición que acelera la penetración de flotas inteligentes. A medida que estos diseños avanzados maduran, sus resultados de datos agregados crearán ingresos secundarios de análisis, reforzando los márgenes dentro del mercado de contenedores intermedios a granel.

Análisis Geográfico

Asia-Pacífico dominó el mercado de contenedores intermedios a granel con una participación del 40,10% en 2025 y se proyecta que se expanda a una CAGR del 6,55% hasta 2031. La producción química de China valorada en USD 1,7 billones y el incremento del 15% en las exportaciones farmacéuticas de India sustentan una demanda continua de contenedores para la logística de materias primas y medicamentos terminados. Los gobiernos locales ofrecen incentivos fiscales para activos de envasado reutilizables, reduciendo los períodos de recuperación de la inversión para las unidades compuestas inteligentes. Los nuevos clusters de la ASEAN, especialmente Vietnam y Tailandia, están instalando nuevos complejos de polímeros y aromáticos, cada uno con bahías de limpieza dedicadas para contenedores intermedios a granel que sostienen los esquemas de múltiples viajes.

Europa muestra una demanda matizada impulsada por la regulación que se inclina hacia soluciones de alto nivel conformes con la economía circular. Las empresas farmacéuticas alemanas y francesas lideran los rankings mundiales en flotas equipadas con sensores, aprovechando los marcos de la Industria 4.0 para el mantenimiento predictivo. Las normas de la Unión Europea sobre Envases y Residuos de Envases impulsan objetivos de reciclaje del 65% para 2030, acelerando la adopción de sistemas de revestimiento desmontables. El entorno regulatorio como prioridad permite a los proveedores exigir primas de precio del 10-15% por las ofertas del mercado de contenedores intermedios a granel certificadas como de bajo carbono.

América del Norte se centra en los sectores farmacéuticos y de productos químicos especializados de calidad crítica. La producción química de Estados Unidos de USD 553 mil millones en 2024 se traduce en volúmenes de referencia robustos, especialmente para los corrosivos de Clase 8 de la ONU transportados por ferrocarril y arrastre. La ola de nearshoring de México está estimulando una nueva demanda de contenedores compuestos rígidos a medida que nuevas plantas de resina entran en funcionamiento. Las redes maduras de carretera y ferrocarril facilitan las plataformas de seguimiento de activos que optimizan la rotación de flotas, reforzando los ingresos de servicios digitales dentro del mercado regional de contenedores intermedios a granel.

Panorama Competitivo

El mercado muestra una concentración moderada, con Greif, Mauser Packaging Solutions y Schuetz como anclas de la participación global a través de extensas huellas de fabricación y reacondicionamiento. Su integración vertical, que abarca desde la mezcla de resinas hasta el reciclaje al final de la vida útil, refuerza el control de costos y acelera la respuesta a los picos regionales de demanda. La adquisición de Ipackchem Group por parte de Greif por USD 576 millones en 2024 aumentó la capacidad de contenedores flexibles y amplió el alcance a clientes de productos químicos especializados. El lanzamiento de la instalación de Mauser en Pune mejora la resiliencia de la cadena de suministro en Asia del Sur, alineándose con el crecimiento del clúster farmacéutico.

La diferenciación tecnológica se está intensificando. Las innovaciones compuestas de Schuetz combinan la resistencia a la corrosión con la separabilidad de los componentes, elevando la reciclabilidad al 90%. La plataforma Smartlink de Schoeller Allibert acopla hardware de sensores con paneles de control en modo Software como Servicio, monetizando las suscripciones de datos e impulsando la fidelización del cliente. Los nuevos participantes que ofrecen kits de IoT adaptables amplían el acceso para las flotas de nivel medio, reduciendo las brechas tecnológicas. El éxito depende cada vez más de combinar contenedores duraderos con análisis predictivos y redes eficientes de reacondicionamiento, asegurando ingresos recurrentes y elevando la intensidad del servicio en el mercado de contenedores intermedios a granel.

Líderes de la Industria de Contenedores Intermedios a Granel

Greif Inc.

Bulk Lift International LLC

Global-Pak LLC

FlexiTuff Ventures International Ltd.

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Greif anunció el despliegue piloto de certificados de reacondicionamiento habilitados con cadena de bloques para verificar la procedencia de los contenedores para clientes farmacéuticos.

- Octubre de 2024: Greif completó su adquisición de Ipackchem Group por USD 576 millones, expandiendo la capacidad de contenedores intermedios a granel flexibles en tres continentes.

- Septiembre de 2024: Schoeller Allibert lanzó contenedores intermedios a granel habilitados con Smartlink equipados con nodos multisensor para monitoreo en tiempo real de ubicación y condición.

- Agosto de 2024: HOYER Group adquirió Tank Management Partners para reforzar los servicios de flota en América del Norte.

Alcance del Informe Global del Mercado de Contenedores Intermedios a Granel

El Mercado de Contenedores Intermedios a Granel comprende típicamente contenedores a granel rígidos y flexibles fabricados generalmente de polímeros, compuestos plásticos o metales. Se utilizan principalmente para el almacenamiento y transporte de materiales o productos terminados en diversas industrias como la química, la farmacéutica, la de alimentos y bebidas, entre otras.

El Informe incluye a los Proveedores Globales de Contenedores Intermedios a Granel y el mercado está segmentado por Tipo (Rígido y Flexible), Usuario Final (Productos Químicos, Farmacéuticos, Alimentos y Bebidas, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Contenedor Intermedio a Granel Rígido |

| Contenedor Intermedio a Granel Flexible |

| Contenedor Intermedio a Granel de Plástico |

| Contenedor Intermedio a Granel de Metal |

| Contenedor Intermedio a Granel Compuesto |

| Contenedor Intermedio a Granel de Cartón Prensado |

| Industria Química |

| Industria Farmacéutica |

| Industria de Alimentos y Bebidas |

| Agricultura |

| Transporte y Logística |

| Otros Usuarios Finales |

| Contenedor Intermedio a Granel Estándar |

| Contenedor Intermedio a Granel Colapsable / Plegable |

| Contenedor Intermedio a Granel Calefaccionado |

| Contenedor Intermedio a Granel Inteligente / Habilitado con IoT |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Tipo | Contenedor Intermedio a Granel Rígido | ||

| Contenedor Intermedio a Granel Flexible | |||

| Por Material | Contenedor Intermedio a Granel de Plástico | ||

| Contenedor Intermedio a Granel de Metal | |||

| Contenedor Intermedio a Granel Compuesto | |||

| Contenedor Intermedio a Granel de Cartón Prensado | |||

| Por Usuario Final | Industria Química | ||

| Industria Farmacéutica | |||

| Industria de Alimentos y Bebidas | |||

| Agricultura | |||

| Transporte y Logística | |||

| Otros Usuarios Finales | |||

| Por Diseño | Contenedor Intermedio a Granel Estándar | ||

| Contenedor Intermedio a Granel Colapsable / Plegable | |||

| Contenedor Intermedio a Granel Calefaccionado | |||

| Contenedor Intermedio a Granel Inteligente / Habilitado con IoT | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de contenedores intermedios a granel en 2026?

El tamaño del mercado de contenedores intermedios a granel es de USD 11,97 mil millones en 2026 y se proyecta que alcanzará USD 14,72 mil millones en 2031.

¿Qué región lidera la adopción de contenedores intermedios a granel inteligentes?

Europa y América del Norte lideran actualmente el despliegue de contenedores inteligentes, con Asia-Pacífico alcanzando rápidamente.

¿Cuál es el tipo de material de contenedor intermedio a granel de más rápido crecimiento?

Se pronostica que los contenedores compuestos crecerán a una CAGR del 6,55%, superando los formatos de plástico y metal.

¿Por qué las empresas farmacéuticas están invirtiendo en contenedores intermedios a granel habilitados con IoT?

El monitoreo en tiempo real garantiza la integridad de la cadena de frío y respalda los mandatos regulatorios de serialización, reduciendo el desperdicio y el riesgo de incumplimiento.

¿Cómo impactan los programas de reutilización en el costo total de envasado?

Los contenedores intermedios a granel reutilizables ofrecen ahorros de por vida del 40-60% frente a los tambores de un solo uso a lo largo de los típicos diez ciclos de servicio.

¿Qué impulsa la demanda de contenedores intermedios a granel flexibles?

Los exportadores prefieren los diseños flexibles por su ahorro del 40% en espacio de retorno en vacío, lo que reduce los costos de flete y las emisiones.

Última actualización de la página el: