Tamaño y participación del mercado de centros de datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 425.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 684.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos por Mordor Intelligence

El mercado de centros de datos fue valorado en USD 386.710 millones en 2025 y se estima que crecerá desde USD 425.300 millones en 2026 hasta alcanzar USD 684.390 millones en 2031, a una CAGR del 9,98% durante el período de pronóstico (2026-2031). En términos de base instalada, se espera que el mercado crezca desde 118,92 mil megavatios en 2025 hasta 240,05 mil megavatios en 2030, a una CAGR del 15,08% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones del segmento de mercado se calculan e informan en términos de MW. Esta trayectoria refleja el aumento de las cargas de trabajo de inteligencia artificial, la rápida construcción de nodos de borde y los campus de hiperescala intensivos en capital que están transformando la economía de la infraestructura digital. La computación empresarial está migrando hacia bastidores de alta densidad que requieren enfriamiento líquido, mientras que la adquisición de energía está emergiendo como la variable decisiva en la selección de sitios. Los operadores capaces de asegurar electricidad baja en carbono a escala están captando una demanda desproporcionada, especialmente de inquilinos de servicios financieros e inteligencia artificial generativa. El mayor enfoque regulatorio en la residencia de datos y la presentación de informes de carbono está dirigiendo la nueva capacidad hacia metrópolis secundarias y regiones ricas en energías renovables, ampliando la dispersión geográfica en el mercado de centros de datos.

Conclusiones clave del informe

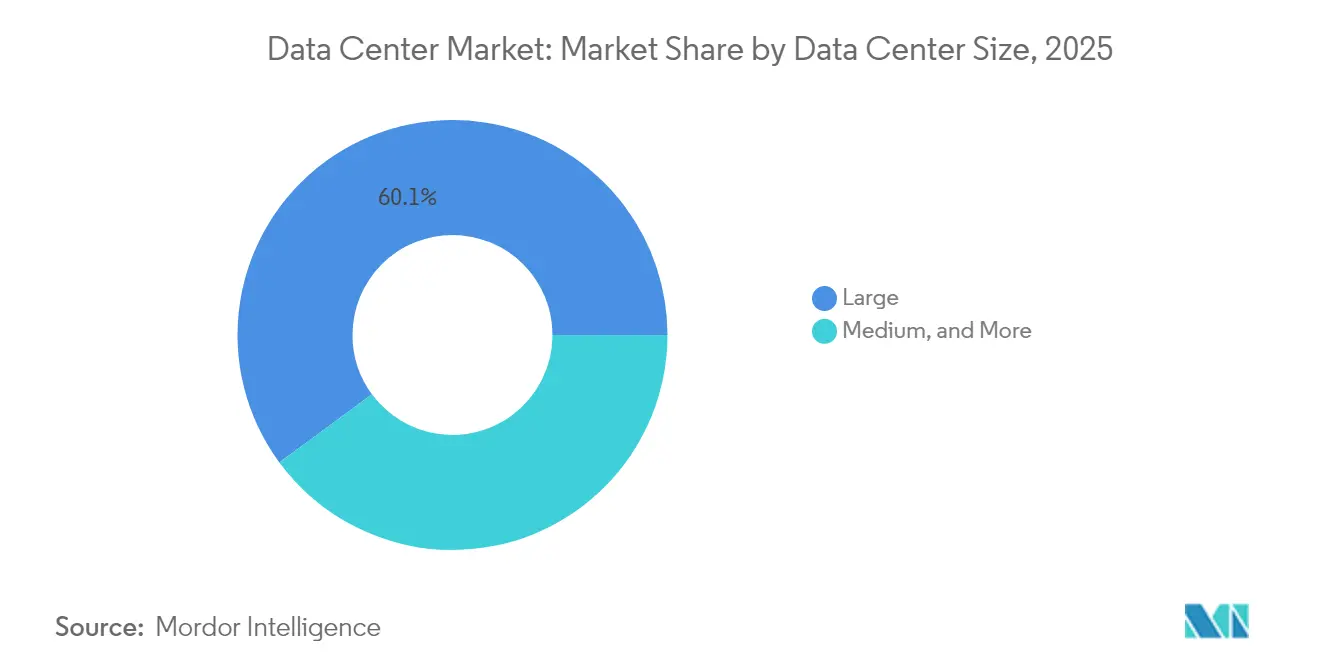

- Por tamaño de centro de datos, las instalaciones grandes representaron el 60,10% de la participación del mercado de centros de datos en 2025, mientras que los sitios medianos se proyecta que se expandirán a una CAGR del 12,08% hasta 2031.

- Por tipo de nivel, el nivel 3 representó el 59,10% del tamaño del mercado de centros de datos en 2025; se prevé que el nivel 4 se acelere a una CAGR del 14,31% hasta 2031.

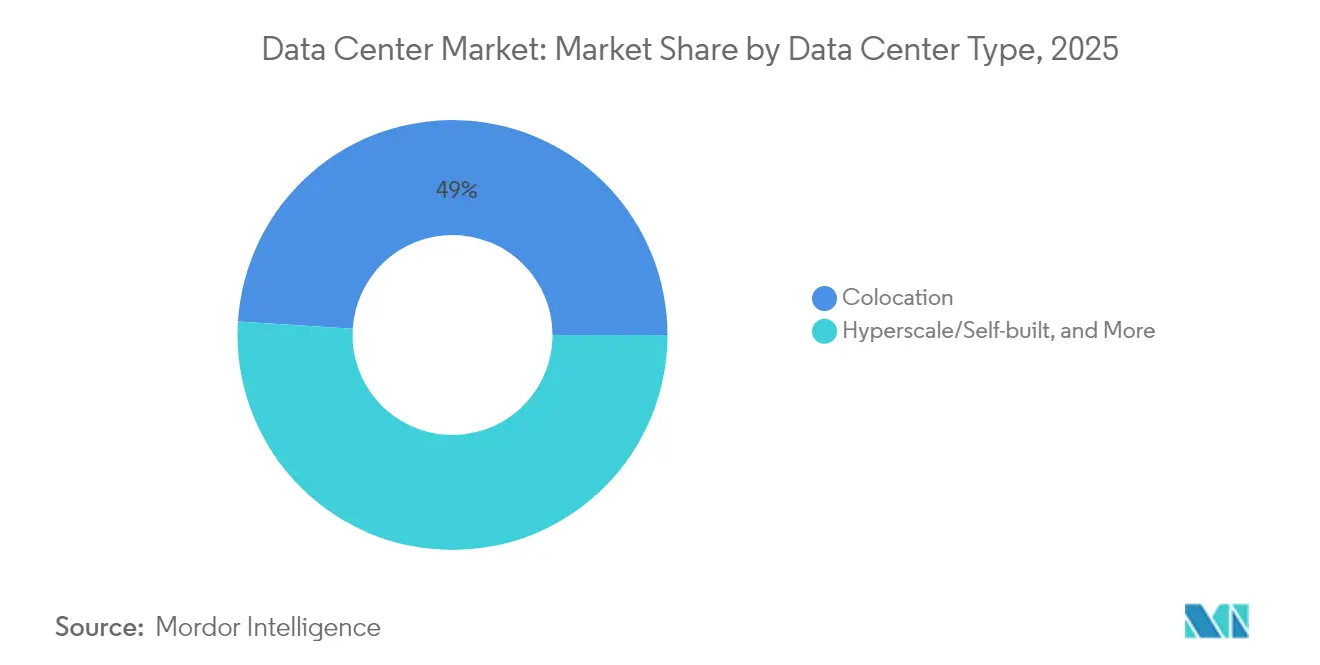

- Por tipo de centro de datos, la coubicación capturó el 49,00% de la participación de ingresos en 2025, mientras que las autoconstrucciones de hiperescala están preparadas para crecer a una CAGR del 7,38%.

- Por usuario final, las tecnologías de la información y las telecomunicaciones comandaron el 39,85% de la participación en 2025; la banca, los servicios financieros y los seguros avanzan a una CAGR del 9,12% hasta 2031.

- Por geografía, América del Norte lideró con el 35,10% de la participación de ingresos en 2025, mientras que Asia-Pacífico se proyecta que registrará la CAGR más rápida del 11,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Centros de Datos*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosión de cargas de trabajo intensivas en inteligencia artificial y GPU | +2.80% | Global con énfasis en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción rápida de la nube y la transformación digital | +2.10% | Global con mayor demanda procedente de economías emergentes | Mediano plazo (2-4 años) |

| Ola de demanda de baja latencia para borde y 5G | +1.70% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| La construcción de cables submarinos desbloquea costas secundarias | +1.20% | Regiones costeras de todo el mundo | Largo plazo (≥ 4 años) |

| Modelos de acuerdo de compra de energía con reactores modulares pequeños en sitio | +0.90% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Retrofits de créditos de carbono en mercados emergentes | +0.60% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de cargas de trabajo intensivas en inteligencia artificial y GPU

Las densidades de bastidor están escalando de 8-12 kW hacia 120 kW a medida que proliferan los clústeres de entrenamiento para modelos de lenguaje de gran escala. Los operadores están estandarizando el enfriamiento líquido y por inmersión, instalando subestaciones dedicadas y diseñando sitios de escala de campus capaces de expansión de múltiples gigavatios. Los compromisos de gasto de capital como los USD 150.000 millones de Amazon, dirigidos a la capacidad optimizada para inteligencia artificial, ilustran la escala de electricidad e inmuebles ahora requeridos[1].Amazon.com, "AWS reaffirms USD 150 billion infrastructure roadmap," amazon.com La ventaja competitiva se acumula para los proveedores que pueden ofrecer energía de alta densidad y baja latencia junto con arquitecturas de enfriamiento tolerantes a fallos, reforzando las tendencias de consolidación en el mercado de centros de datos.

Adopción rápida de la nube y la transformación digital

Las empresas han pasado de migraciones de tipo 'lift-and-shift' a microservicios nativos de la nube que dependen del procesamiento distribuido. Las instituciones financieras están modernizando las plataformas de pago y detección de fraudes, generando una demanda sostenida de coubicación de operador neutral conectada a múltiples puntos de acceso a la nube. Los mandatos de privacidad de datos en las economías emergentes están estimulando la construcción local, mientras que las estrategias de nube híbrida están alargando los plazos de los contratos de coubicación para preservar la opcionalidad de interconexión en el mercado de centros de datos.

Ola de demanda de baja latencia para borde y 5G

Las redes de quinta generación requieren cómputo dentro de una latencia de ida y vuelta de 10 milisegundos, lo que cataliza sitios de borde de menos de 1 MW dentro de las áreas metropolitanas. Los operadores de telecomunicaciones se asocian con operadores de host neutral para convertir oficinas centrales en micros centros de datos que procesan telemetría de vehículos autónomos, cargas de trabajo de realidad aumentada/realidad virtual y datos de IoT industrial [2].NEXTDC, "Company announcement - A1 Adelaide Tier IV launch," nextdc.com.au Los factores de forma modulares que pueden desplegarse en semanas permiten a los operadores replicar diseños en cientos de nodos urbanos, creando una densa capa de borde que alimenta las regiones de hiperescala más profundas en el mercado de centros de datos.

La construcción de cables submarinos desbloquea costas secundarias

Los nuevos cables transoceánicos están llegando a distritos costeros anteriormente desatendidos, reduciendo la latencia hacia los intercambios globales de internet y desbloqueando sitios de desarrollo con abundante energía renovable [3].Google, "Avances experimentales en el cable transpacífico", cloud.google.comLas empresas de hiperescala están aprovechando los terrenos y la energía más baratos, evitando la congestión en los centros heredados. La mayor capacidad de fibra óptica apoya la adopción transfronteriza de la nube y garantiza el cumplimiento normativo con los estatutos de soberanía de datos, ampliando así la demanda direccionable para los proveedores regionales en el mercado de centros de datos.

Análisis del Impacto de las Restricciones del Mercado de Centros de Datos*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de energía eléctrica de la red y aumento de los costos de electricidad | -1.80% | Global, agudo en las metrópolis de alta demanda | Corto plazo (≤ 2 años) |

| Cuellos de botella en terrenos y permisos en centros de nivel 1 | -1.40% | Mercados principales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Controles de exportación sobre aceleradores avanzados | -0.90% | Global, Asia-Pacífico es el más afectado | Corto plazo (≤ 2 años) |

| Inflación en los plazos de entrega de transformadores y aparamenta eléctrica | -0.70% | Cadena de suministro global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de energía eléctrica de la red y aumento de los costos de electricidad

Las restricciones de transmisión están retrasando las aprobaciones de interconexión más de tres años en regiones con congestión de capacidad. Las empresas de servicios públicos tienen dificultades para modernizar las subestaciones lo suficientemente rápido para atender a los campus ávidos de megavatios, y las tarifas en horas pico están comprimiendo los márgenes de los operadores. Los desarrolladores están respondiendo con generación en sitio, almacenamiento de baterías y acuerdos de compra de energía para capacidad renovable y de reactores modulares pequeños, aunque los plazos de entrega y la certificación regulatoria siguen siendo obstáculos formidables en el mercado de centros de datos.

Cuellos de botella en terrenos y permisos en centros de nivel 1

La escasez de parcelas con zonificación industrial en las metrópolis establecidas ha elevado los precios de los terrenos por encima de los USD 500 por m², erosionando la rentabilidad de los proyectos. Los ciclos de permisos prolongados que incluyen revisiones ambientales pueden extenderse hasta 18 meses, inmovilizando capital en activos que no generan ingresos. La resistencia de la comunidad por el uso del agua y las emisiones de los sistemas de respaldo de diésel está obligando a los operadores a reurbanizar sitios de uso industrial obsoleto o trasladar la inversión a regiones secundarias donde los permisos y las relaciones con la comunidad son menos conflictivos en el mercado de centros de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Centros de Datos

Por tamaño de centro de datos:

las instalaciones medianas impulsan la innovación en densidadLos sitios de tamaño mediano, generalmente de 10-50 MW, registraron la CAGR más rápida pronosticada del 12,08% hasta 2031, aunque los campus grandes mantuvieron el 60,10% de los ingresos de 2025. Estas instalaciones equilibran el despliegue rápido con los bastidores de alta densidad exigidos por los clústeres de inteligencia artificial, lo que los hace atractivos para inquilinos de tecnología en la nube y tecnología financiera que requieren áreas de instalación escalables pero flexibles. El crecimiento del segmento subraya un giro estructural hacia nodos de capacidad del tamaño adecuado en todo el panorama del tamaño del mercado de centros de datos.

Este impulso se ve reforzado por campus de propósito específico que integran bastidores con enfriamiento líquido, almacenamiento de baterías en sitio y microrredes renovables, lo que permite a los operadores cumplir los objetivos de sostenibilidad sin sacrificar la densidad de energía. A medida que las empresas de hiperescala diversifican la selección de sitios para mitigar las restricciones de la red eléctrica, las instalaciones medianas proporcionan una solución intermedia que preserva la opcionalidad de expansión y acelera el tiempo de generación de ingresos en el mercado de centros de datos.

Por tipo de nivel:

la tolerancia a fallos impulsa un crecimiento superiorSe proyecta que los ingresos del nivel 4 superarán al nivel 3 con una CAGR del 14,31% hasta 2031, aunque el nivel 3 capturó el 59,10% del gasto de 2025. Los requisitos de tiempo de actividad cero para el comercio algorítmico, la banca digital y el entrenamiento de modelos de inteligencia artificial justifican la prima del 25% en el gasto de capital asociado con la redundancia 2N+1. Estas especificaciones elevan las barreras de entrada y concentran la demanda entre los proveedores capaces de financiar construcciones de alta disponibilidad, desplazando así la participación hacia el nivel 4 dentro de la jerarquía del tamaño del mercado de centros de datos.

El crecimiento es especialmente fuerte en las economías emergentes donde las regulaciones recién emitidas exigen infraestructura tolerante a fallos para los sistemas de pago nacionales y las cargas de trabajo de inteligencia artificial soberana. Los operadores que obtienen una acreditación temprana de nivel 4 gozan de un poder de fijación de precios desproporcionado y establecen fosos competitivos duraderos a medida que las empresas migran aplicaciones de misión crítica a instalaciones certificadas en el mercado de centros de datos.

Por tipo de centro de datos:

el impulso de la autoconstrucción de hiperescala se aceleraLa coubicación mantuvo el 49,00% de la participación en 2025, aunque los programas de autoconstrucción de hiperescala están ganando velocidad a una CAGR del 7,38% a medida que las plataformas en la nube buscan un control más estricto sobre la economía unitaria, los perfiles de sostenibilidad y los tejidos de red propietarios. La adquisición directa de electricidad cerca de proyectos renovables o plantas nucleares permite la previsibilidad de costos y operaciones libres de carbono, incentivando aún más la construcción interna. La coubicación mayorista sigue siendo relevante para las ráfagas de capacidad rápida, pero el crecimiento de la carga base a largo plazo se está inclinando hacia las autoconstrucciones en todo el continuo del tamaño del mercado de centros de datos.

Los proveedores que atienden a clientes empresariales responden ofreciendo suites modulares, tejidos de interconexión de campus y salas listas para enfriamiento líquido para que los inquilinos puedan preparar sus despliegues para el futuro. El límite entre la coubicación y la hiperescala se está desdibujando a medida que los catálogos de servicios se expanden desde el espacio y la energía para incluir el arrendamiento de aceleradores, la conectividad de fibra directa y los paneles de seguimiento de carbono, enriqueciendo la dinámica competitiva en el mercado de centros de datos.

Por usuario final:

el sector BFSI lidera la inversión en infraestructura digitalSe proyecta que los inquilinos de servicios financieros registrarán la CAGR más alta del 9,12% hasta 2031, impulsados por la presentación de informes regulatorios, los mandatos de liquidación en tiempo real y el análisis de fraude mejorado por inteligencia artificial. La coubicación de baja latencia dentro de los centros financieros y los sitios de nivel 4 de alta disponibilidad para cargas de trabajo de banca central están en alta demanda, elevando la participación de presupuesto del sector BFSI dentro de la combinación más amplia de participación del mercado de centros de datos.

Las empresas de tecnologías de la información y telecomunicaciones siguen anclando el 39,85% de la capacidad de 2025, aunque el aumento de los costos de arrendamiento de GPU y la legislación de privacidad están obligando a las empresas de telecomunicaciones a coubicación del cómputo de borde para los servicios 5G, mientras que las plataformas de software como servicio optan por bastidores arrendados en centros de alta densidad de operadores. Estas tendencias refuerzan un panorama de clientes estructuralmente diverso pero con peso en el sector BFSI en el mercado de centros de datos.

Análisis geográfico

Mercado de Centros de Datos en América del Norte

América del Norte conservó una participación del 35,10% en 2025 gracias a la solidez de los ecosistemas de hiperescala maduros en torno a Northern Virginia, Dallas y Phoenix. Las mejoras en la transmisión, como un compromiso de 2,82 mil millones de USD por parte de las empresas de servicios públicos regionales, tienen como objetivo desbloquear nuevos bloques de megavatios; sin embargo, las colas de interconexión aún superan los tres años en algunos submercados. Los operadores están ampliando su presencia hacia Ohio, Missouri y provincias canadienses ricas en energías renovables, distribuyendo así las adiciones futuras en una geografía más amplia dentro del mercado de centros de datos.

Mercado de Centros de Datos en Asia-Pacífico

Asia-Pacífico exhibe la perspectiva de CAGR más rápida del 11,34%, impulsada por las ambiciones de inteligencia artificial soberana, la adopción del comercio electrónico y los estatutos de localización de datos. La huella de colocación de India se duplicó hasta aproximadamente 1 GW en los últimos 18 meses, mientras que Yakarta, Kuala Lumpur y Osaka superaron individualmente los 300 MW instalados. Las políticas nacionales que priorizan el almacenamiento doméstico de datos personales y los incentivos para la adquisición de energía renovable continúan atrayendo inversión extranjera directa, reforzando la posición de la región como epicentro de la demanda incremental en el mercado de centros de datos.

Mercado de Centros de Datos en EMEA

Europa, Oriente Medio y África presentan dinámicas mixtas. Los principales centros europeos se enfrentan a restricciones de terreno y energía, lo que redirige el desarrollo hacia Madrid, Milán y Varsovia. Al mismo tiempo, regiones ricas en energías renovables, como Aragón, están atrayendo campus de escala gigante, incluido un compromiso de 300 MW financiado por operadores internacionales. Los estados del Golfo aprovechan la energía baja en carbono y las agendas pro-digitales para ganar construcciones de hiperescala, mientras que las metrópolis africanas aseguran capacidad junto con nuevos aterrizajes de cables submarinos, integrando gradualmente el continente en las redes globales de nube que dan forma al mercado de centros de datos.

Panorama competitivo

La competencia se intensifica a medida que la adquisición de electricidad, en lugar de la densidad de fibra, se convierte en el diferenciador decisivo. Los titulares de hiperescala negocian acuerdos de compra de energía a varias décadas y, en algunos casos, invierten directamente en el desarrollo de reactores nucleares para evitar la congestión de la red. Los especialistas en coubicación contrarrestan esto añadiendo servicios de valor agregado como el arrendamiento de aceleradores, paneles de sostenibilidad y módulos de cumplimiento normativo específicos del sector para retener a los inquilinos empresariales.

La adopción del enfriamiento líquido es ahora una especificación básica en las nuevas construcciones, lo que obliga a los sitios heredados a realizar retrofits o arriesgarse a quedarse obsoletos, mientras que los retrasos en la cadena de suministro de transformadores y aparamenta eléctrica favorecen a los operadores con líneas de inventario profundas. Los métodos de construcción alternativos, incluidos los módulos prefabricados y los componentes impresos en 3D en sitio, están acortando los plazos de entrega y reduciendo el carbono incorporado, segmentando aún más a los proveedores por sofisticación de ingeniería.

Los actores de tamaño mediano se están consolidando para lograr la escala necesaria para las negociaciones de energía a granel y los tejidos de red regionales. Simultáneamente, los participantes centrados en el borde se están abriendo nichos a través de asociaciones de bucle local con operadores de telecomunicaciones. Estas corrientes cruzadas sustentan una estructura de concentración moderada en la que los cinco principales operadores tienen una participación de ingresos significativa, pero no dominante, en el mercado de centros de datos.

Líderes de la industria de centros de datos

Amazon Web Services, Inc.

Google Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Centros de Datos Cubiertas en este Informe

- Amazon Web Services, Inc.

- Google Inc.

- Microsoft Corporation

- Digital Realty Trust, Inc.

- CloudHQ

- CyrusOne

- Digital Bridge (Formely known as Switch)

- Stack Infrastructure

- QTS Realty Trust, LLC

- Quality Technology Services

- Equinix Inc

- Chindata Group Holdings Ltd

- Menlo Equities LLC

- Alibaba Cloud

- IBM Corporation

Desarrollo Reciente de la Industria en el Mercado de Centros de Datos

- Mayo de 2025: BSO presentó DataOne, un campus enfocado en inteligencia artificial programado para crecer de 80 MW a 400 MW en Francia para 2028, alimentado completamente por energía renovable y sistemas de recuperación de calor residual.

- Marzo de 2024: Amazon anunció un programa de inversión de USD 150.000 millones a 15 años destinado a ofrecer capacidad de inteligencia artificial de alta densidad de energía en múltiples regiones de Estados Unidos.

- Marzo de 2024: Amazon Web Services cerró una adquisición de USD 650 millones del campus Cumulus adyacente a la planta nuclear Susquehanna de Pensilvania, asegurando carga base nuclear para un megacampus de 15 edificios.

- Octubre de 2024: Amazon se comprometió con USD 500 millones a X-energy para explorar el despliegue de reactores modulares pequeños capaces de suministrar 320 MW a las instalaciones del noroeste del Pacífico a principios de la década de 2030.

- Septiembre de 2024: Microsoft reveló un plan de infraestructura de USD 4.300 millones en Lombardía, Italia, que abarca regiones en la nube, servicios de ciberseguridad e iniciativas de entrenamiento de inteligencia artificial.

Alcance del informe del mercado global de centros de datos

Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por tamaño de centro de datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por tipo de nivel. No utilizado, Utilizado están cubiertos como segmentos por absorción. Asia-Pacífico, África, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por región.Resumen de la Segmentación

| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstruido | ||

| Empresarial / Borde | ||

| Coubicación | No utilizado | |

| Utilizado | Coubicación minorista | |

| Coubicación mayorista | ||

| BFSI |

| Tecnologías de la información y servicios habilitados por tecnología de la información |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios de comunicación y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala / Autoconstruido | ||

| Empresarial / Borde | |||

| Coubicación | No utilizado | ||

| Utilizado | Coubicación minorista | ||

| Coubicación mayorista | |||

| Por usuario final | BFSI | ||

| Tecnologías de la información y servicios habilitados por tecnología de la información | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de comunicación y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por geografía | América del Norte | ||

| América del Sur | |||

| Europa | |||

| Asia-Pacífico | |||

| Oriente Medio y África | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y los equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se conoce como tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el piso. El espacio entre el piso original y el piso elevado se utiliza para acomodar cableado, enfriamiento y otros equipos del centro de datos. Este arreglo ayuda a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de datos mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; centro de datos masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 pies cuadrados y 75.001 pies cuadrados; centro de datos grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 pies cuadrados y 20.001 pies cuadrados; centro de datos mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 pies cuadrados y 5.001 pies cuadrados; centro de datos pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles en función de las competencias del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: coubicación minorista, coubicación mayorista y coubicación de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de coubicación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW; y los servicios de coubicación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base B2B. BFSI, gobierno, operadores en la nube, medios de comunicación y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de coubicación que atienden a la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación del enfriamiento y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y los equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de piso elevado | Es un espacio elevado construido sobre el piso. El espacio entre el piso original y el piso elevado se utiliza para acomodar cableado, enfriamiento y otros equipos del centro de datos. Este arreglo ayuda a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados/metros. |

| Aire acondicionado de sala de computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde la parte delantera del bastidor da al pasillo. Aquí, el aire enfriado se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia el conducto de salida del CRAC. |

| Carga crítica | Incluye los servidores y demás equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad del uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía del equipo de TI). Además, un centro de datos con un PUE de 1,2 a 1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (sistema de alimentación ininterrumpida, generadores, CRAC) para que, en caso de corte de energía o fallo del equipo, el equipo de TI no se vea afectado. |

| Suministro de alimentación ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía eléctrica de la red, almacenando energía en baterías para que el suministro del UPS sea continuo para el equipo de TI incluso cuando se interrumpe el suministro de la red eléctrica. El UPS principalmente apoya únicamente al equipo de TI. |

| Generadores | Al igual que el UPS, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de los centros de datos tienen generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, se requeriría un sistema UPS adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas independientes de distribución de energía. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en fila | Es el sistema de diseño de enfriamiento instalado entre los bastidores en una fila, donde extrae aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para mantener el funcionamiento del centro de datos. Un centro de datos se clasifica como centro de datos de nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de enfriamiento y un sistema de distribución de energía (desde las redes de distribución eléctrica). El centro de datos de nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de nivel 2 cuando tiene componentes redundantes de energía y enfriamiento (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que cuenta con componentes redundantes de energía y enfriamiento y múltiples sistemas de distribución de energía se denomina centro de datos de nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo del sistema de enfriamiento). El centro de datos de nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de nivel 4 tiene múltiples componentes independientes y redundantes de energía y enfriamiento, así como múltiples rutas de distribución de energía. Todo el equipo de TI tiene doble alimentación, lo que lo hace tolerante a fallos en caso de cualquier interrupción, garantizando así un funcionamiento ininterrumpido. El centro de datos de nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de datos pequeño | El centro de datos que tiene un área de espacio de piso de ≤ 5.000 pies cuadrados o cuyo número de bastidores que pueden instalarse es ≤ 200 se clasifica como un centro de datos pequeño. |

| Centro de datos mediano | El centro de datos que tiene un área de espacio de piso entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores que pueden instalarse está entre 201 y 800, se clasifica como un centro de datos mediano. |

| Centro de datos grande | El centro de datos que tiene un área de espacio de piso entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores que pueden instalarse está entre 801 y 3.000, se clasifica como un centro de datos grande. |

| Centro de datos masivo | El centro de datos que tiene un área de espacio de piso entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores que pueden instalarse está entre 3.001 y 9.000, se clasifica como un centro de datos masivo. |

| Centro de datos mega | El centro de datos que tiene un área de espacio de piso de ≥ 225.001 pies cuadrados o cuyo número de bastidores que pueden instalarse es ≥ 9.001 se clasifica como un centro de datos mega. |

| Coubicación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son optados principalmente por pequeñas y medianas empresas (PYME). |

| Coubicación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son optados principalmente por empresas medianas y grandes. |

| Coubicación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y reproductores de contenido OTT (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que un usuario experimenta a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde el 2G proporciona la velocidad más lenta mientras que el 5G es el más rápido. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegados en todo el país, conectando las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica instalado en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que surge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción