Tamaño y Participación del Mercado de Centros de Datos en Contenedor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos en Contenedor por Mordor Intelligence

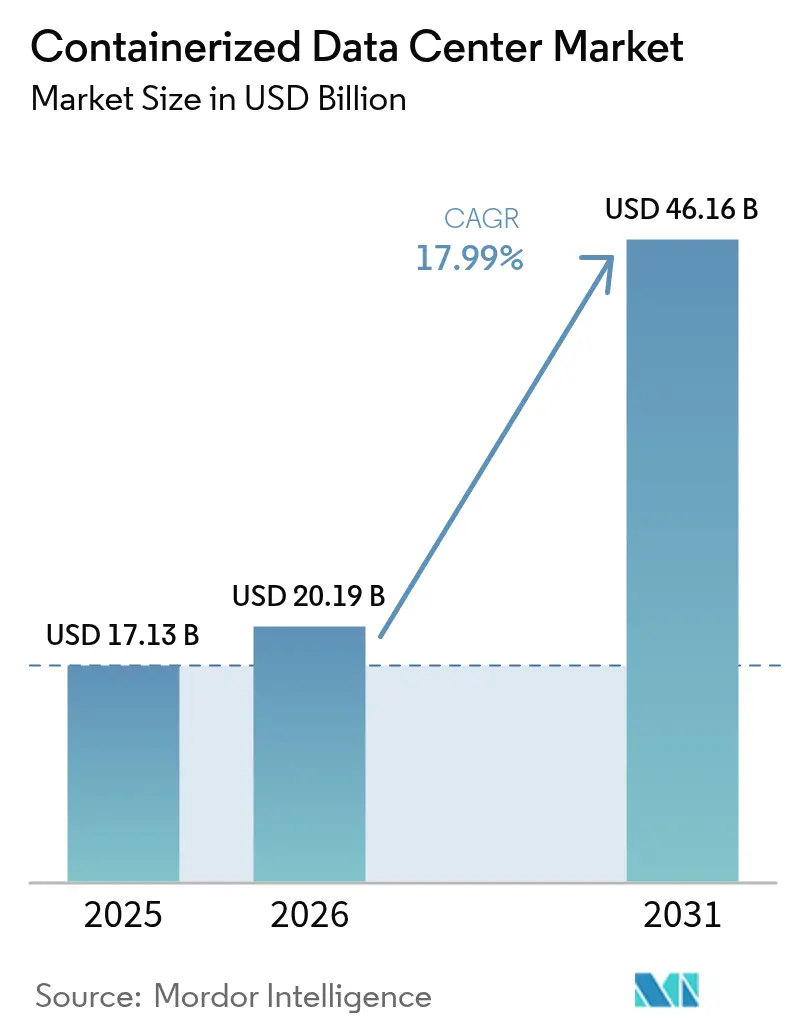

Se espera que el tamaño del mercado de centros de datos en contenedor aumente de USD 17,13 mil millones en 2025 a USD 20,19 mil millones en 2026 y alcance USD 46,16 mil millones en 2031, creciendo a una CAGR del 17,99% durante 2026-2031. Un cambio decisivo hacia módulos prefabricados con estándar ISO está reduciendo los ciclos de implementación a menos de doce semanas y permitiendo a los operadores monetizar la capacidad antes de que se finalice la interconexión con la red eléctrica. Los centros de nivel 1 que enfrentan restricciones de energía y terreno están absorbiendo contenedores a una velocidad récord, mientras que miles de micrositios de borde emergentes vinculados a los despliegues de 5G requieren factores de forma que la construcción tradicional no puede atender de manera económica. El mercado de centros de datos en contenedor continúa beneficiándose de la presión regulatoria en favor de la eficiencia energética, con unidades ensambladas en fábrica que superan de manera rutinaria los parámetros de referencia de PUE de las construcciones heredadas.

Conclusiones Clave del Informe

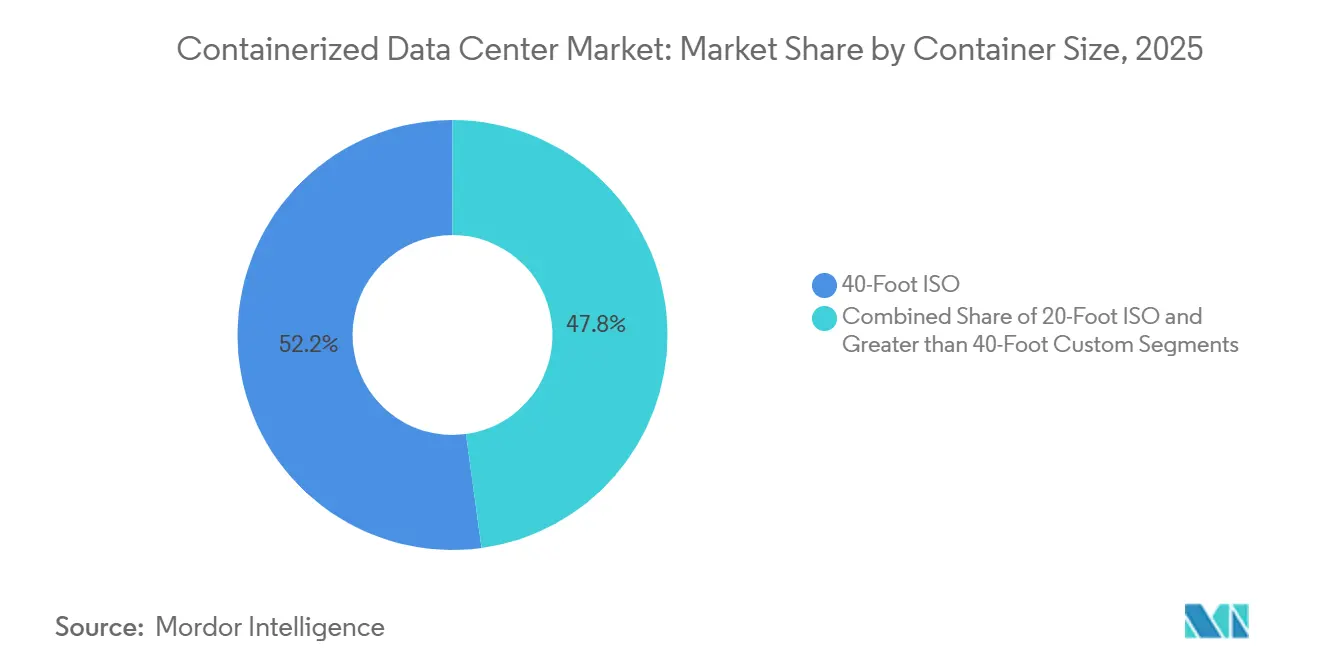

- Por tamaño de contenedor, las unidades ISO de 40 pies lideraron con el 52,16% de la participación del mercado de centros de datos en contenedor en 2025; se prevé que los módulos de 20 pies se expandan a una CAGR del 18,43% hasta 2031.

- Por componente, los módulos de TI mantuvieron una participación del 41,47% del tamaño del mercado de centros de datos en contenedor en 2025, mientras que los módulos de energía avanzan a una CAGR del 18,35% hasta 2031.

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 51,62% del mercado de centros de datos en contenedor en 2025, y se proyecta que el Nivel 4 crezca a una CAGR del 18,85% durante 2026-2031.

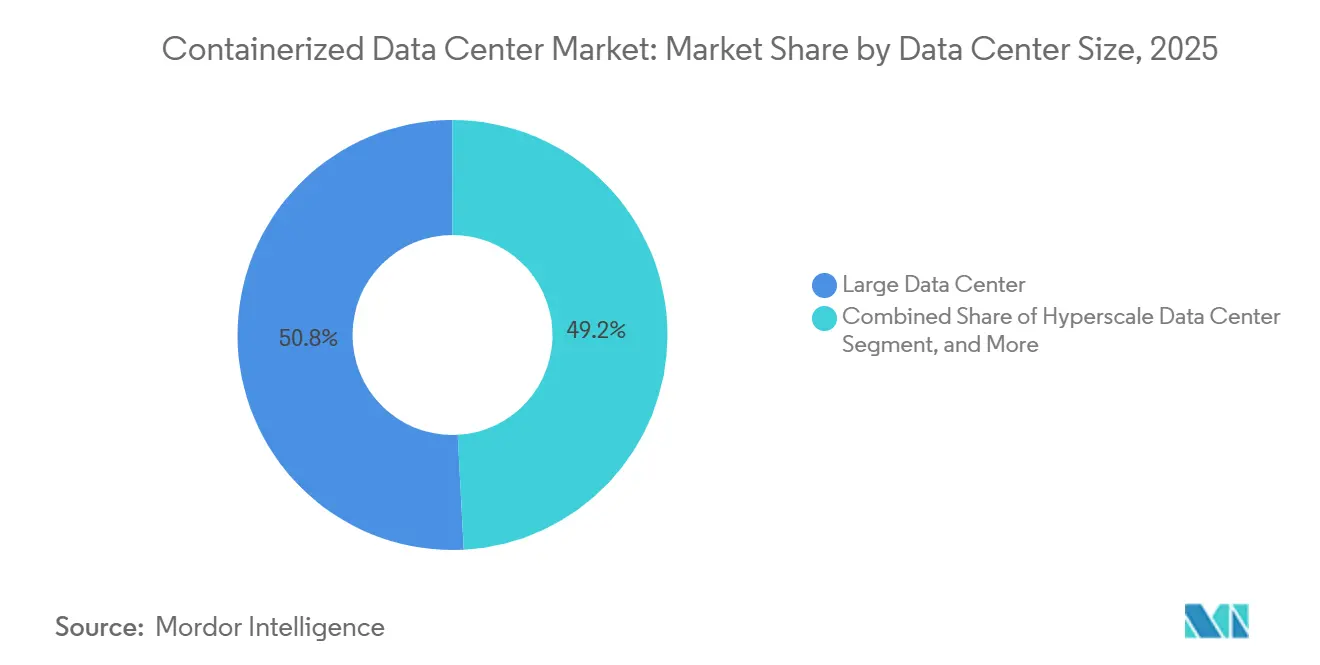

- Por tamaño de instalación, los centros de datos grandes captaron el 50,84% de la participación de mercado en 2025; los nodos de hiperescala son los de mayor crecimiento con una CAGR del 18,57%.

- Por tipo de centro de datos, los proveedores de colocación lideraron con una participación del 53,77% en 2025, mientras que los hiperescaladores registrarán una CAGR del 18,72% hasta 2031.

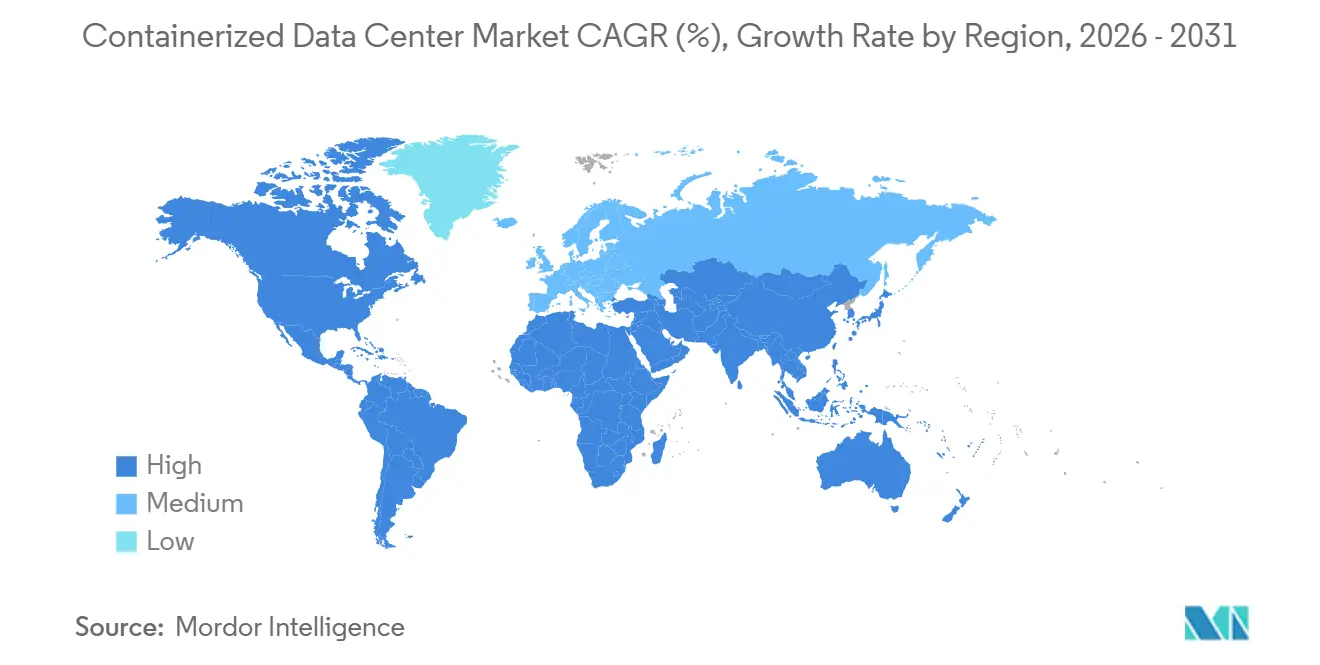

- Por geografía, América del Norte concentró el 40,93% de la participación de mercado en 2025, aunque Asia-Pacífico está en camino de registrar la CAGR regional más alta del 18,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Centros de Datos en Contenedor

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Portabilidad e Implementación Rápida | +3.2% | Global, ganancias tempranas en el Norte de Virginia, Fráncfort, Singapur | Corto plazo (≤ 2 años) |

| Los Despliegues de Borde y 5G Aceleran los Micrositios | +3.8% | Núcleo de Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Capacidad en Centros de Datos de Nivel 1 | +3.5% | Ciudades de Nivel 1 en América del Norte y la UE | Corto plazo (≤ 2 años) |

| La Prefabricación Energéticamente Eficiente Reduce el TCO | +2.9% | Global, bajo la influencia de la directiva de eficiencia energética de la UE | Mediano plazo (2-4 años) |

| Las Microrredes Alimentadas por SMR Habilitan Centros de Datos Fuera de la Red | +2.1% | América del Norte, Oriente Medio, Australia | Largo plazo (≥ 4 años) |

| Las Conversiones de Sitios de Criptomonedas a IA Liberan Energía | +2.4% | América del Norte, región nórdica, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Portabilidad e Implementación Rápida

Los módulos en contenedor reducen el tiempo desde la orden de compra hasta la capacidad utilizable de más de un año a tan solo unas pocas semanas, lo que permite a los operadores firmar contratos generadores de ingresos mucho antes de la aprobación de la empresa de servicios públicos. Equinix activó 18 MW de capacidad en 2025 al instalar cuarenta y dos unidades de 40 pies en campus existentes, una estrategia que eludió la escasez de mano de obra común en los proyectos de construcción convencional.[1]Equinix, "Expansión IBX con Implementaciones Modulares," equinix.com La capacidad de reubicar contenedores subutilizados reduce el capital inmovilizado y respalda estrategias dinámicas de gestión de activos. Las pruebas de aceptación en fábrica eliminan la mayoría de los fallos de puesta en marcha en el sitio, reduciendo el tiempo medio hasta la generación de ingresos en casi la mitad.[2]Schneider Electric, "EcoStruxure Centro de Datos Modular," se.com El cumplimiento de ISO 9001 e IEC 62040 tranquiliza aún más a los sectores con aversión al riesgo, asegurándoles que las construcciones modulares pueden igualar a las instalaciones tradicionales en seguridad y tiempo de actividad.

Los Despliegues de Borde y 5G Aceleran los Micrositios

Las redes 5G independientes y la computación de borde de acceso múltiple están obligando a que las huellas de los centros de datos se fragmenten en nodos de menos de 500 kW cerca de los centros de población. ZTE envió más de 1.200 contenedores optimizados para IA en 2025 para que los operadores de telecomunicaciones pudieran mantener el cómputo a menos de 20 km de las torres de radio, cumpliendo los objetivos de latencia para la transmisión de realidad aumentada y la autonomía vehicular.[3]ZTE Corporation, "Centros de Datos de IA en Contenedor," zte.com.cn El propietario industrial de Singapur especificó módulos de 20 pies para mantenerse dentro de los estrictos límites de altura mientras entregaba clústeres ricos en GPU para el control de calidad de semiconductores. Las ofertas llave en mano que agrupan radios de pequeñas celdas, cómputo de borde y respaldo de batería simplifican el despliegue en azoteas y estacionamientos. Las normativas locales de medio ambiente y compatibilidad electromagnética condicionan los diseños porque los sitios de borde a menudo colindan con vecindarios de uso mixto.

Escasez de Capacidad en Centros de Datos de Nivel 1

El Norte de Virginia, Fráncfort y Londres enfrentan listas de espera de varios años en la red eléctrica para nuevas conexiones de 10 MW, un cuello de botella que los contenedores sortean parcialmente aprovechando la capacidad disponible en las subestaciones. Un proveedor de Fráncfort entró en operación con 6 MW de capacidad en contenedor en un sitio de reconversión industrial a finales de 2025, ganando migraciones empresariales desde instalaciones más antiguas que carecían de refrigeración líquida. La moratoria de Ámsterdam sobre nuevos permisos redirige la demanda hacia municipios vecinos donde los módulos de conexión inmediata pueden iniciar operaciones sin largas revisiones ambientales. Dinámicas similares surgen en las megalópolis asiáticas donde la escasez de terreno y los códigos sísmicos hacen que las huellas modulares sean económicamente atractivas.

La Prefabricación Energéticamente Eficiente Reduce el TCO

Los contenedores ensamblados en fábrica publican de manera rutinaria valores de PUE entre 1,15 y 1,25, superando a las típicas reconversiones de almacenes que rondan el 1,60. El estudio de Schneider Electric sobre un sitio alemán de 2 MW registró un ahorro del 22% en el costo total de vida útil frente a una capacidad comparable de construcción convencional, atribuible a la reducción de la mano de obra de puesta en marcha y al flujo de aire optimizado. La adquisición de fuente única fija los precios de los componentes y limita la exposición a la cadena de suministro. La política energética de la UE y las certificaciones ISO 50001 impulsan a los operadores hacia diseños modulares que integran circuitos de recuperación de calor, permitiéndoles monetizar el calor residual a través de esquemas locales de energía de distrito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densidad Limitada de Bastidores y Cómputo frente a la Hiperescala | -2.7% | Global, aguda en los centros de hiperescala de América del Norte | Mediano plazo (2-4 años) |

| Complejidad de Integración con Infraestructuras Heredadas | -1.9% | Segmentos empresariales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro de Contenedores ISO | -1.4% | Global, concentrado en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Adaptaciones de Refrigeración Líquida Elevan el CAPEX | -2.1% | Global, bajo mandatos de eficiencia energética | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Densidad Limitada de Bastidores y Cómputo frente a las Necesidades de Hiperescala

Las unidades estándar de 40 pies alcanzan un máximo de aproximadamente 16 bastidores, cada uno con 10-15 kW, muy por debajo de los bastidores de 50-100 kW necesarios para los clústeres modernos de entrenamiento de IA. La adaptación con refrigeración por inmersión aumenta la capacidad, pero añade entre USD 800 y 1.200 por kW en costo de capital y agrega complejidad operativa a las flotas de borde distribuidas. Las huellas personalizadas de 60 pies actualmente en fase piloto en Microsoft superan los límites de densidad, aunque diluyen las ventajas de interoperabilidad que sustentan la propuesta de valor de los contenedores. Los operadores también deben validar el cumplimiento de las envolventes térmicas ASHRAE y los estándares de refrigeración IEC ante variaciones extremas de temperatura ambiente, lo que añade obstáculos de diseño.

Complejidad de Integración con Infraestructuras Heredadas de Centros de Datos

Las empresas híbridas tienen dificultades para integrar contenedores llave en mano con cadenas de energía propietarias y sistemas de gestión de edificios obsoletos. Una institución financiera de Nueva York suspendió una expansión modular planificada al descubrir que su sistema de gestión de edificios heredado requería una capa de middleware adicional de USD 1,2 millones y un plazo de integración de seis meses. Las estructuras de hoja-columna precableadas incluidas en los contenedores a menudo entran en conflicto con las redes de tres niveles arraigadas, lo que obliga a un recableado costoso o a puentes manuales. Las normas de residencia de datos como el RGPD agravan la fricción al limitar la movilidad de las cargas de trabajo a través de fronteras jurisdiccionales. En conjunto, estos obstáculos moderan las tasas de conversión empresarial incluso a medida que la tecnología madura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Contenedor: La Demanda Urbana Favorece las Huellas Compactas

La clase de 40 pies mantuvo una participación del 52,16% del mercado de centros de datos en contenedor en 2025, lo que refleja la preferencia de los compradores por mayores recuentos de bastidores que impulsan la economía unitaria en los campus de colocación. Los diseños típicos de 14-16 bastidores entregan hasta 200 kW de carga de TI, convirtiéndolos en un sustituto de conexión inmediata para las salas de nueva construcción. El impulso de crecimiento se está desplazando hacia los modelos de 20 pies que registran una CAGR del 18,43%, particularmente en despliegues de telecomunicaciones y borde donde los códigos de zonificación restringen la altura y el área de piso. El planificador maestro industrial de Singapur ya ha exigido factores de forma de 20 pies en todos los nuevos nodos de borde ubicados dentro de los densos parques manufactureros.

La demanda de módulos a medida de más de 40 pies sigue siendo experimental, pero ilustra cómo el mercado de centros de datos en contenedor se adapta a cargas de trabajo que superan los 100 kW por bastidor. El piloto de inmersión refrigerada de 60 pies de Microsoft en Arizona demuestra que el límite puede ampliarse sin abandonar por completo el marco ISO. Sin embargo, las cargas de dimensiones especiales activan permisos de transporte por carretera que inflan el costo de entrega hasta en un 50%, un factor compensatorio que muchos compradores ponderan frente a las ganancias de densidad. La adhesión global a los estándares de carga ISO 668 mantiene la cadena de suministro fluida, permitiendo a los compradores adquirir módulos en Asia e implementarlos en América del Norte con demoras mínimas de recertificación.

Por Módulo de Componente: La Energía Lidera el Próximo Ciclo de Actualización

Los módulos de TI concentraron el 41,47% de la participación de mercado en 2025, lo que subraya una mentalidad de adquisición centrada en el cómputo. Sin embargo, la infraestructura de energía es el componente de mayor crecimiento del mercado de centros de datos en contenedor, avanzando a una CAGR del 18,35% a medida que los operadores buscan independencia de la red eléctrica y resiliencia. El microreactor de Oklo que abastece un sitio de 15 MW en Idaho muestra cómo los pequeños reactores modulares eluden las restricciones de las empresas de servicios públicos al tiempo que reducen los cargos por demanda máxima. La tracción paralela en las líneas de refrigeración líquida está impulsando las ventas de módulos de refrigeración dedicados, con el sistema de inmersión de Vertiv alcanzando un PUE de 1,03 en Suecia y reduciendo el gasto energético anual en USD 420.000.

Los artículos de monitoreo y gestión, aunque representan un conjunto más pequeño, tienen un peso estratégico porque los marcos de gestión de energía ISO 50001 y de ciberseguridad IEC 62443 obligan a la telemetría en tiempo real y al acceso seguro. Los proveedores que integran estos controles dentro del contenedor de envío reducen el riesgo de integración y ganan preferencia en los sectores regulados. El cambio de una compra centrada en el cómputo a una centrada en la infraestructura refuerza las inversiones de los proveedores en energía y refrigeración, fundamentales para sostener la trayectoria del tamaño del mercado de centros de datos en contenedor durante el horizonte de pronóstico.

Por Tipo de Nivel: Las Cargas de Misión Crítica Impulsan la Adopción del Nivel 4

El Nivel 3 equilibró un tiempo de actividad del 99,982% con la prudencia de capital y mantuvo el 51,62% de la participación de mercado en 2025. Los proveedores de colocación y nube se apoyaron en este nivel para satisfacer las necesidades generales de carga de trabajo manteniendo moderadas las alimentaciones redundantes. Sin embargo, los servicios financieros, la atención médica y los organismos gubernamentales están acelerando la adopción del Nivel 4, impulsando una CAGR del 18,85%. La construcción de seis módulos de Nivel 4 de un banco europeo en Fráncfort mostró líneas de suministro duales más capas de generadores N+1 para cumplir los acuerdos de nivel de servicio de negociación en milisegundos.

Las instalaciones de Nivel 1 y Nivel 2 siguen siendo relevantes para el desarrollo y pruebas y la recuperación ante desastres donde el riesgo de tiempo de inactividad es tolerable, aunque su participación continúa erosionándose. El estricto cumplimiento de NFPA 70 y la certificación del Uptime Institute añaden de cuatro a seis semanas de validación de ingeniería a los proyectos de Nivel 4, pero los operadores aceptan la prima a cambio de documentación lista para auditoría. A medida que la inferencia de IA migra hacia industrias reguladas, el Nivel 4 está preparado para pesar más en la combinación del mercado de centros de datos en contenedor.

Por Tamaño del Centro de Datos: Los Hiperescaladores Amplían sus Huellas en el Borde

Las instalaciones grandes de entre 929 m² y 9.290 m² entregaron el 50,84% de la participación de mercado en 2025, con las marcas de colocación favoreciendo los bloques modulares para alinear la liberación de capex con la velocidad de venta. Los nodos de hiperescala son los de mayor crecimiento con una CAGR del 18,57%, lo que refleja el movimiento de los principales proveedores de nube para distribuir el cómputo más cerca de los dispositivos sin replicar campus a escala completa. Amazon Web Services puso en marcha nodos de borde en contenedor en doce áreas metropolitanas para atender a los clientes de Outposts dentro de los intercambios de telecomunicaciones y las instalaciones de los clientes.

Las huellas pequeñas y medianas siguen siendo importantes para las empresas que navegan por los mandatos de nube híbrida que combinan instalaciones locales con borde regional. Los saltos de densidad de energía a 100 kW por bastidor están forzando rediseños de arquitectura, estimulando la I+D de los proveedores en paquetes de refrigeración de alta eficiencia. Estos cambios señalan un crecimiento continuo para el mercado de centros de datos en contenedor a medida que aumentan las demandas de densidad.

Por Tipo de Centro de Datos: La Colocación Domina, los Hiperescaladores Aceleran

La colocación mantuvo una participación del 53,77% en 2025 porque los operadores reconvirtieron sitios de minería de criptomonedas en capacidad lista para IA, monetizando la energía inmovilizada más rápido de lo que los planificadores de la red podían reasignar las cargas. La reconversión de 84 MW de 14 granjas mineras por parte de Crusoe ilustró cómo los contenedores pueden reutilizar la infraestructura energética que de otro modo permanecería inactiva. Los hiperescaladores, que se expanden a una CAGR del 18,72%, integran módulos de 20 o 40 pies en puntos de presencia de borde para alcanzar una latencia de menos de 10 ms para vehículos autónomos y análisis en tiempo real.

Las empresas utilizan unidades modulares para garantizar la soberanía de los datos y el control de la latencia. Las fábricas operadas por Siemens aprovecharon el cómputo de borde en el sitio para reducir el tiempo de inactividad no planificado en un 28%. El estricto cumplimiento del RGPD, HIPAA y PCI-DSS influye en las decisiones de diseño, impulsando a los proveedores a precertificar los marcos de seguridad y cumplimiento dentro del contenedor de envío.

Análisis Geográfico

América del Norte captó el 40,93% de la participación de mercado en 2025, anclada por el Norte de Virginia, donde los módulos en contenedor ayudan a sortear las colas de la red eléctrica de varios años mientras aprovechan las subestaciones existentes. Digital Realty puso en línea 18 MW en tres campus durante 2025 utilizando parcelas de reconversión industrial, un modelo que ahora se extiende a Texas y Ohio. Los hiperescaladores también instalaron nodos de borde modulares en Toronto, Montreal y Ciudad de México para cumplir las normas de datos en el país sin sacrificar la latencia. Los incentivos a nivel estatal, incluidas las devoluciones del impuesto sobre las ventas en equipos de TI, reducen el capex efectivo y refuerzan el liderazgo regional.

Asia-Pacífico es la geografía de mayor crecimiento, avanzando a una CAGR del 18,91% hasta 2031. El impulso de IA soberana de Singapur y la escasez de terreno llevaron a JTC a contratar doce nodos de borde en contenedor en parques industriales, cada uno combinando dos módulos GPU de 20 pies con refrigeración líquida para el control de calidad de semiconductores. Las ciudades de Nivel 2 de India, como Pune y Chennai, vieron a Yotta desplegar 12 MW de capacidad modular orientada a la demanda de nube doméstica. La congelación de permisos en las ciudades de primer nivel de China está redirigiendo las inversiones hacia provincias del interior que ofrecen terreno barato y energía renovable, acelerando la adopción de contenedores. La coubicación de módulos con parques solares y eólicos en Australia señala un camino hacia el cómputo verde independiente de la red.

Europa cerró 2025 con aproximadamente el 28% de la participación global, ya que Alemania, Francia y los Países Bajos equilibraron estrictas directivas energéticas y restricciones de terreno. Las congelaciones de permisos en Fráncfort y Ámsterdam canalizaron los despliegues hacia municipios adyacentes donde las parcelas industriales prezonificadas acogen módulos de conexión inmediata. El enfoque del Reino Unido en los gemelos digitales de ciudades inteligentes está generando despliegues de módulos de 20 pies integrados en armarios de calle y servidumbres de paso de servicios públicos. América del Sur, Oriente Medio y África siguen siendo mercados incipientes pero prometedores: la ley de soberanía de datos de Brasil, el megaproyecto NEOM de Arabia Saudita y la red eléctrica poco confiable de Sudáfrica abren conjuntamente las puertas a construcciones modulares fuera de la red alimentadas por energías renovables y baterías. La aplicación uniforme de IEC 61000 y las normas ambientales locales condiciona las decisiones de diseño de los contenedores en todos los continentes.

Panorama Competitivo

El mercado de centros de datos en contenedor está fragmentado con actores como Vertiv, Schneider Electric, Huawei y otros. Los líderes se diferencian a través de la integración vertical, agrupando TI, energía, refrigeración y monitoreo en contratos llave en mano que acortan los ciclos de adquisición y reducen el riesgo de múltiples proveedores. La plataforma EcoStruxure de Schneider ilustra la tendencia, ofreciendo aceptación en fábrica, monitoreo remoto y análisis predictivo que reducen los errores de puesta en marcha en un 63%.

Las oportunidades de espacio en blanco se centran en los clústeres de entrenamiento de IA con potencia de bastidor superior a 100 kW. Vertiv, Stulz y Rittal compiten por comercializar contenedores refrigerados por inmersión capaces de soportar tal densidad a escala inferior a 500 kW, obteniendo márgenes premium de los hiperescaladores. Actores disruptivos como Crusoe Energy convierten la energía inmovilizada de la minería de criptomonedas en capacidad modular de IA, un arbitraje que añadió 84 MW de oferta en 2025. Las asociaciones con empresas de pequeños reactores modulares como Oklo apuntan a alimentar los centros de datos completamente fuera de la red, entregando resiliencia y sorteando los cuellos de botella de los permisos.

La certificación regulatoria ha emergido como una ventaja competitiva. Los proveedores ahora buscan de manera rutinaria las validaciones de Nivel del Uptime Institute, gestión de energía ISO 50001 y ciberseguridad IEC 62443 para calificar en licitaciones empresariales y gubernamentales. Aquellos que no pueden presentar certificaciones de terceros corren el riesgo de descalificación, lo que refuerza la importancia de la ingeniería de cumplimiento en las hojas de ruta de productos. La innovación continua y la personalización regional aseguran que el mercado de centros de datos en contenedor siga siendo dinámico, con nuevos participantes capaces de ocupar nichos incluso cuando los actores establecidos escalan.

Líderes de la Industria de Centros de Datos en Contenedor

Vertiv Holdings Co

Schneider Electric SE

Huawei Technologies Co Ltd

Dell Technologies Inc

Hewlett Packard Enterprise Co

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Schneider Electric entregó cincuenta unidades de Centro de Datos Modular EcoStruxure en América del Norte y Europa, cada una con densidades de refrigeración líquida de 30 kW por bastidor.

- Enero de 2026: Microsoft inició operaciones piloto de contenedores de inmersión refrigerada de 60 pies en su campus de Arizona con el objetivo de alcanzar 100 kW por bastidor.

- Diciembre de 2025: Oklo completó la puesta en marcha de su microreactor Aurora en Idaho para alimentar un centro de datos en contenedor que atiende cargas de trabajo de IA.

- Noviembre de 2025: Digital Realty activó 18 MW de capacidad en contenedor en el Norte de Virginia utilizando cuarenta y dos módulos de 40 pies.

Alcance del Informe Global del Mercado de Centros de Datos en Contenedor

Un centro de datos en contenedor se define principalmente como un centro de datos modular incorporado en un contenedor de envío estándar o un tipo de contenedor similar. Los contenedores se fabrican con todos los componentes necesarios utilizados en un centro de datos, incluidos refrigeración, energía y bastidores. El informe cubre las tendencias emergentes en el mercado de centros de datos en contenedor segmentado por tipo y usuario final en diferentes regiones estudiadas.

El Informe del Mercado de Centros de Datos en Contenedor está segmentado por Tamaño de Contenedor (ISO de 20 pies, ISO de 40 pies y Personalizado de más de 40 pies), Módulo de Componente (Módulo de TI, Módulo de Energía, Módulo de Refrigeración y Módulo de Monitoreo y Gestión), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Centro de Datos Pequeño, Centro de Datos Mediano, Centro de Datos Grande y Centro de Datos de Hiperescala), Tipo de Centro de Datos (Centro de Datos de Colocación, Centro de Datos de Hiperescaladores/CSPs y Centro de Datos Empresarial y de Borde) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| ISO de 20 pies |

| ISO de 40 pies |

| Personalizado de más de 40 pies |

| Módulo de TI |

| Módulo de Energía |

| Módulo de Refrigeración |

| Módulo de Monitoreo y Gestión |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs |

| Centro de Datos Empresarial y de Borde |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tamaño de Contenedor | ISO de 20 pies | ||

| ISO de 40 pies | |||

| Personalizado de más de 40 pies | |||

| Por Módulo de Componente | Módulo de TI | ||

| Módulo de Energía | |||

| Módulo de Refrigeración | |||

| Módulo de Monitoreo y Gestión | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño | ||

| Centro de Datos Mediano | |||

| Centro de Datos Grande | |||

| Centro de Datos de Hiperescala | |||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | ||

| Centro de Datos de Hiperescaladores/CSPs | |||

| Centro de Datos Empresarial y de Borde | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de centros de datos en contenedor durante 2026-2031?

Se prevé que el mercado registre una CAGR del 17,99% entre 2026 y 2031, expandiéndose de USD 20,19 mil millones en 2026 a USD 46,16 mil millones en 2031.

¿Qué región experimentará el mayor crecimiento en los despliegues en contenedor?

Asia-Pacífico lidera con una CAGR esperada del 18,91% hasta 2031, impulsada por los mandatos de IA soberana, los despliegues de borde en telecomunicaciones y la expansión de hiperescala en India, Singapur y Japón.

¿Qué impulsa la adopción entre los hiperescaladores?

Los proveedores de nube de hiperescala integran contenedores en puntos de presencia de borde para alcanzar objetivos de latencia inferiores a 10 ms, evitando al mismo tiempo largos plazos de construcción y demoras en la interconexión con la red eléctrica.

¿Por qué los módulos de energía son el segmento de componentes de mayor crecimiento?

Los operadores buscan independencia de la red eléctrica y mayor eficiencia energética, impulsando la demanda de módulos de energía que integran almacenamiento de baterías o pequeños reactores modulares, creciendo a una CAGR del 18,35%.

¿Cómo mejoran la eficiencia energética los centros de datos en contenedor?

Los módulos construidos en fábrica alcanzan valores de PUE tan bajos como 1,15 al optimizar el flujo de aire e integrar refrigeración de alta eficiencia, reduciendo el costo total de propiedad a siete años en aproximadamente un 22% frente a las construcciones heredadas.

¿Qué limita un despliegue más amplio en los parques empresariales heredados?

Los obstáculos de integración con cadenas de energía más antiguas y sistemas de gestión de edificios, además del cumplimiento de las normas de residencia de datos, pueden añadir costos y tiempo significativos, moderando la adopción empresarial a corto plazo.

Última actualización de la página el: