Tamaño y Participación del Mercado de Ingredientes Lácteos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 65.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Lácteos por Mordor Intelligence

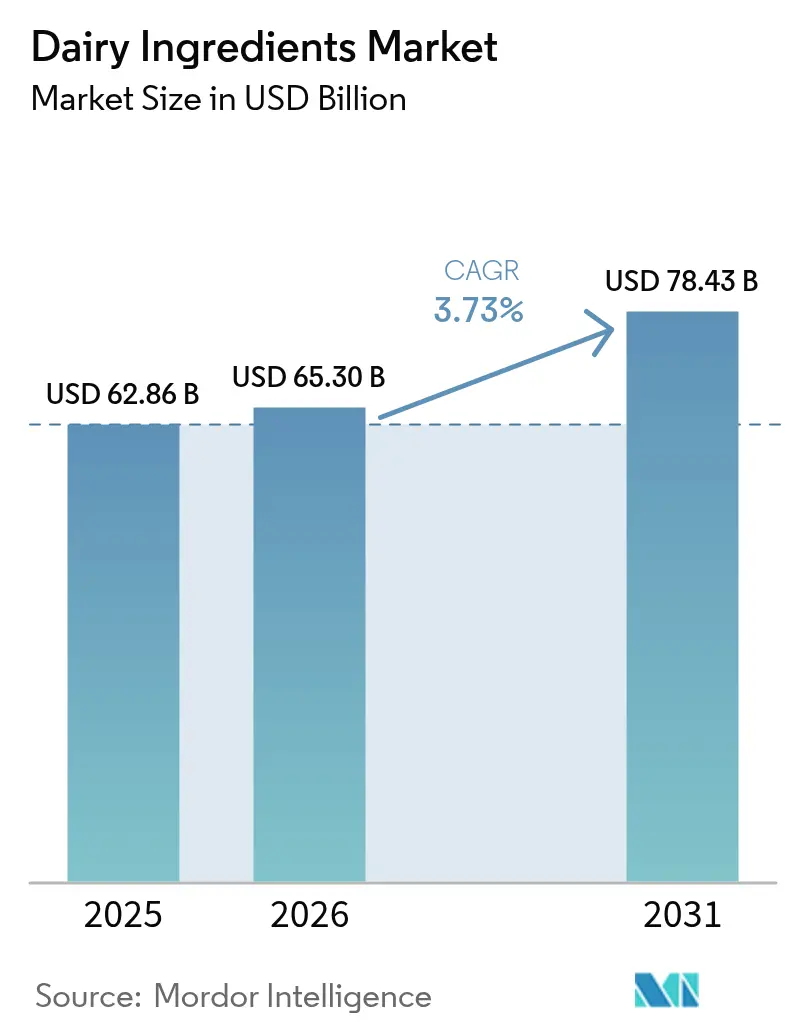

El tamaño del mercado de ingredientes lácteos alcanzó USD 62,86 mil millones en 2025, se situó en USD 65,30 mil millones en 2026, y se prevé que llegue a USD 78,43 mil millones para 2031, expandiéndose a una CAGR del 3,73% durante 2026-2031. El crecimiento del mercado continúa debido al aumento de la preferencia de los consumidores por productos ricos en proteínas, las tecnologías de procesamiento establecidas y la mayor utilización de polvos especiales en programas de seguridad alimentaria. Europa sigue siendo el mayor mercado regional, respaldado por los requisitos de calidad regulatorios y las redes desarrolladas de recolección de leche. La región de Asia-Pacífico demuestra la tasa de crecimiento más alta, impulsada por mayores niveles de ingresos, crecimiento de la población urbana y políticas gubernamentales favorables que incrementan la producción de leche y la demanda de ingredientes. Las aplicaciones del mercado se amplían a través de productos de nutrición deportiva, fórmulas infantiles y alimentos funcionales, mientras que los avances en los procesos de fermentación y las operaciones automatizadas de plantas mejoran la eficiencia de producción y reducen el impacto ambiental en el mercado de ingredientes lácteos.

Conclusiones Clave del Informe

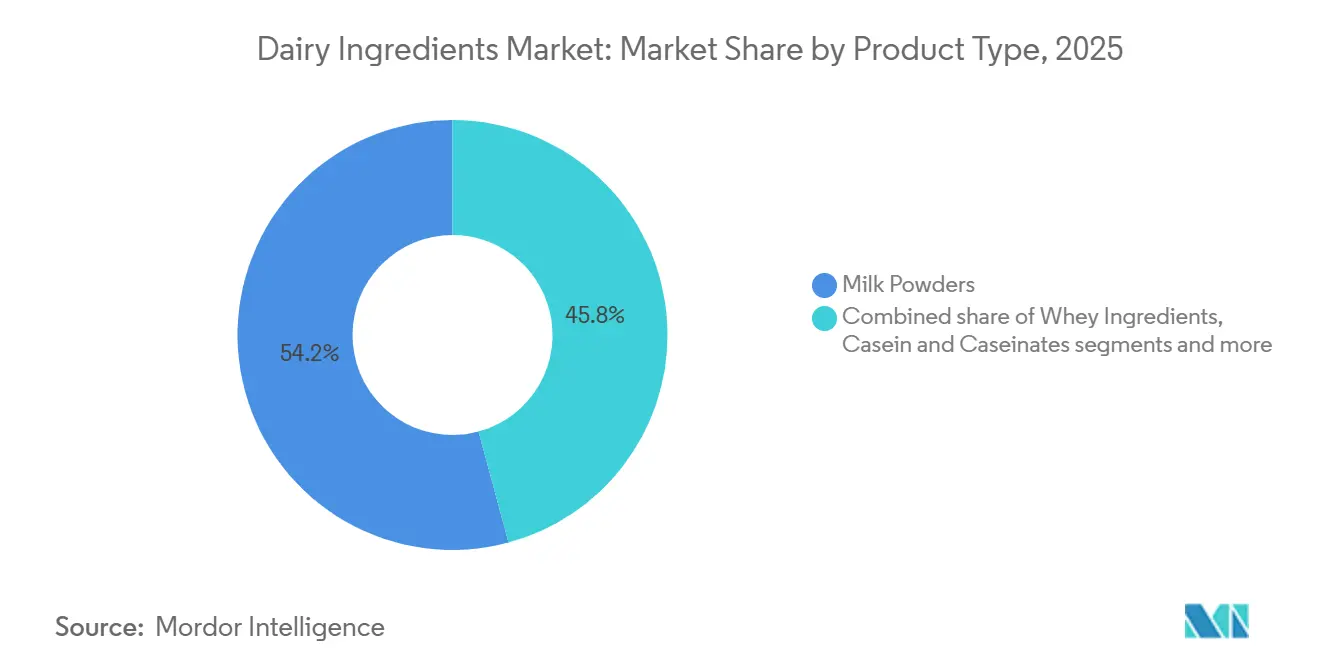

- Por tipo de producto, las leches en polvo lideraron con el 59,62% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 4,01% hasta 2031.

- Por naturaleza, los ingredientes convencionales dominaron con una participación del 89,74% en 2025, mientras que las líneas orgánicas están proyectadas para una CAGR del 4,91% durante 2026-2031.

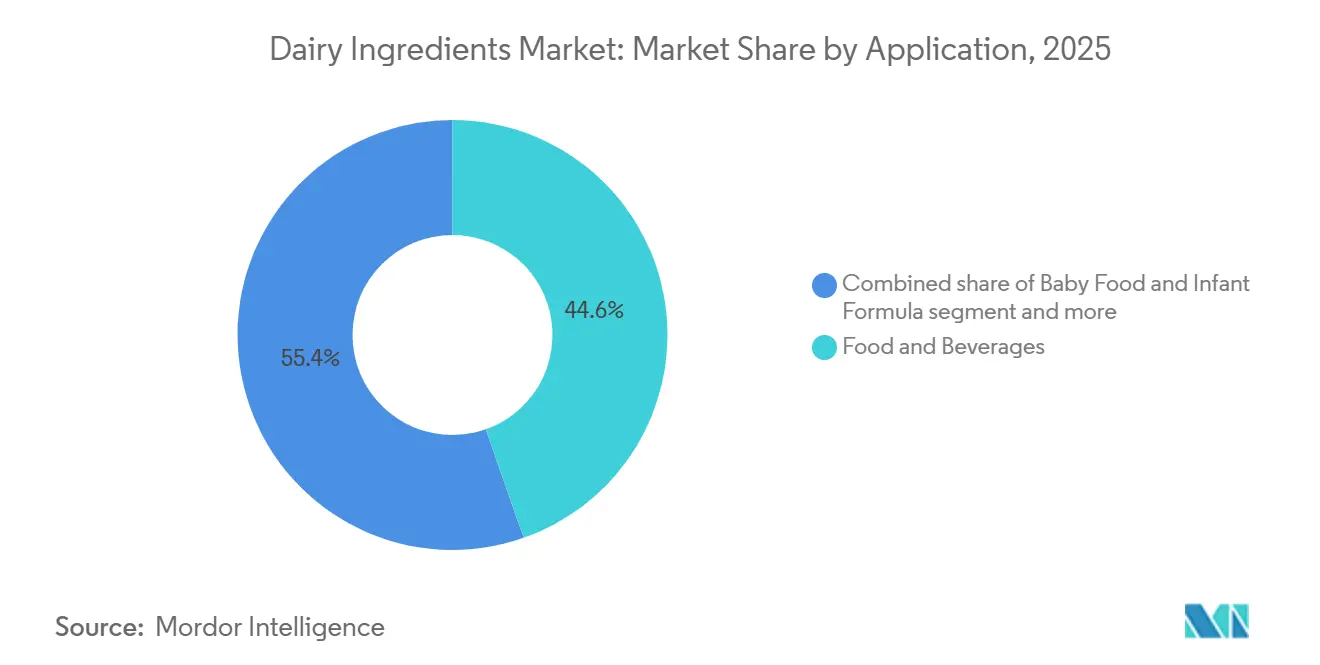

- Por aplicación, alimentos y bebidas tuvo una participación del 44,62% en 2025, mientras que los alimentos para bebés y las fórmulas infantiles están preparados para una CAGR del 4,46% hasta 2031.

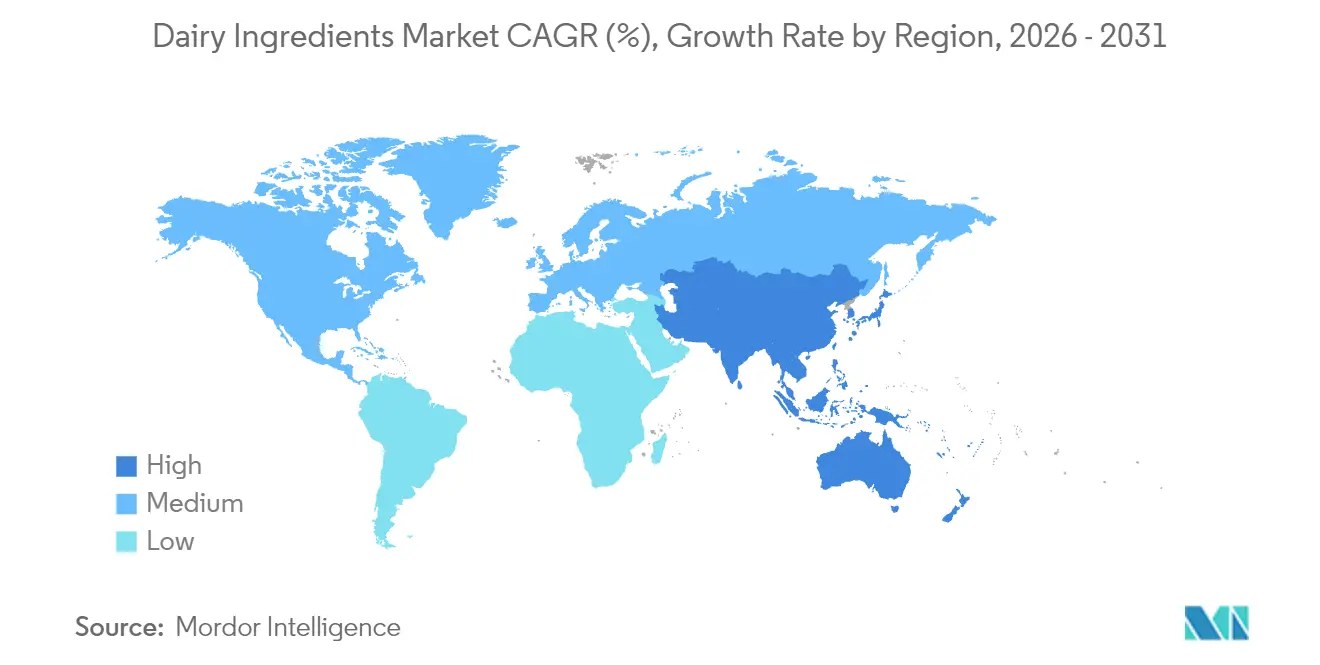

- Por geografía, Europa mantuvo una participación del 32,43% en 2025, aunque se prevé que Asia-Pacífico crezca a una CAGR del 4,52% durante el período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes Lácteos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de alimentos ricos en proteínas | +0.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente en productos de nutrición deportiva | +0.6% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del mercado de fórmulas infantiles | +0.5% | Núcleo en Asia-Pacífico, con extensión a mercados emergentes | Largo plazo (≥ 4 años) |

| Adopción creciente en el sector de alimentos y bebidas funcionales | +0.4% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento del uso en la industria de panadería y confitería | +0.3% | Europa y América del Norte, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Consumo creciente en mercados emergentes | +0.7% | Asia-Pacífico, América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de alimentos ricos en proteínas

La expansión del mercado de proteínas está transformando la industria alimentaria, extendiendo las aplicaciones de los ingredientes lácteos más allá de la nutrición deportiva hacia las categorías convencionales de alimentos y bebidas. La demanda del mercado indica que los consumidores requieren beneficios funcionales, incluido el soporte muscular, la saciedad y la energía sostenida de productos estándar como cereales de desayuno y productos horneados. Las inversiones en investigación y tecnología de Dairy Management Inc. facilitan la fabricación de bebidas estables en estante con alto contenido proteico y formatos convenientes que mantienen la calidad preservando el valor nutricional. El crecimiento del mercado es evidente en batidos listos para beber, barras de proteínas y aperitivos lácteos funcionales, con las proteínas de suero de leche y caseína que ofrecen perfiles completos de aminoácidos que superan a muchas alternativas de origen vegetal. El análisis del mercado muestra que los consumidores de la Generación Millennial y la Generación Z demuestran una demanda significativa, analizando las especificaciones del producto y evaluando el contenido proteico como factor de compra principal. Las empresas que integran proteínas lácteas demuestran un sólido posicionamiento en el mercado en el segmento de nutrición funcional en expansión del mercado de ingredientes lácteos.

Adopción creciente en productos de nutrición deportiva

En 2024, la adquisición estratégica por parte de Arla Foods Ingredients del negocio de nutrición de suero de leche de Volac subraya el potencial de crecimiento del sector, con la empresa anticipando un crecimiento significativo de las ventas de aislado de proteína de suero de leche en los próximos cinco años. La expansión del mercado refleja cambios de estilo de vida más amplios donde el fitness y el bienestar se han convertido en parte integral de la identidad del consumidor, creando demanda de fuentes de proteínas convenientes y de alta calidad dentro del mercado de ingredientes lácteos. La innovación en nutrición deportiva está impulsando la diversificación de productos más allá de los polvos de proteínas tradicionales hacia bebidas listas para beber, barras de proteínas y aperitivos funcionales que incorporan ingredientes lácteos avanzados. El sector se beneficia del aumento de la participación femenina en actividades de fitness y la creciente popularidad de las dietas orientadas a los vegetales que aún incluyen proteínas animales de alta calidad para la optimización del rendimiento. Las tecnologías de fermentación de precisión están comenzando a complementar el abastecimiento lácteo tradicional en el mercado de ingredientes lácteos, con empresas como Helaina desarrollando equivalentes de lactoferrina humana que ofrecen una biodisponibilidad superior para aplicaciones de rendimiento atlético.

Expansión del mercado de fórmulas infantiles

Las fórmulas infantiles representan un vector de crecimiento crítico para el mercado de ingredientes lácteos, con los hidrolizados de proteína de suero de leche volviéndose cada vez más sofisticados para abordar las alergias a las proteínas de la leche de vaca mientras se mantiene la eficacia nutricional. La evolución del sector refleja el avance en la comprensión de la nutrición infantil, donde los fabricantes buscan replicar los componentes beneficiosos de la leche humana a través de combinaciones innovadoras de ingredientes lácteos. Los marcos regulatorios se están volviendo más estrictos, con la FDA estableciendo nuevos estándares para los concentrados de fosfolípidos de proteína de suero de leche de grado para fórmulas infantiles, garantizando la consistencia de calidad entre los fabricantes. Los mercados asiáticos están impulsando una expansión significativa en el mercado de ingredientes lácteos, particularmente en China, donde los cambios demográficos hacia una crianza orientada a la calidad están aumentando la demanda de productos de nutrición infantil premium. El mercado está siendo testigo de avances tecnológicos en la selección de enzimas y las condiciones de hidrólisis para producir hidrolizados de proteína de suero de leche óptimos que retienen los aminoácidos esenciales mientras minimizan la alergenicidad. La innovación se extiende a formulaciones especializadas que abordan condiciones de salud específicas, donde los ingredientes lácteos proporcionan beneficios funcionales más allá de la nutrición básica, creando segmentos de mercado premium con propuestas de valor más elevadas.

Adopción creciente en el sector de alimentos y bebidas funcionales

Los alimentos funcionales que incorporan ingredientes lácteos están experimentando un crecimiento sin precedentes a medida que los consumidores buscan productos que ofrezcan beneficios para la salud más allá de la nutrición básica. Esta expansión refleja un cambio fundamental en el comportamiento del consumidor donde las elecciones alimentarias están cada vez más impulsadas por la optimización de la salud en lugar de la mera subsistencia. Los probióticos y los ingredientes lácteos fermentados están liderando esta transformación en el mercado de ingredientes lácteos, con los fabricantes desarrollando sistemas de administración sofisticados que garantizan la viabilidad bacteriana mientras mejoran la palatabilidad del producto. El sector se beneficia de la creciente evidencia científica que respalda el papel de los bioactivos lácteos en la función inmunológica, la salud digestiva y el rendimiento cognitivo, creando oportunidades para un posicionamiento premium. Las tendencias de etiqueta limpia están impulsando la reformulación hacia ingredientes lácteos naturales que proporcionan beneficios funcionales sin aditivos artificiales, alineándose con las preferencias de los consumidores por la transparencia y la autenticidad en la producción de alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intolerancia a la lactosa y alergias lácteas | -0.4% | Global, con mayor impacto en Asia-Pacífico y partes de África | Largo plazo (≥ 4 años) |

| Creciente popularidad de las alternativas de origen vegetal | -0.6% | América del Norte y Europa, expandiéndose a centros urbanos a nivel global | Mediano plazo (2-4 años) |

| Volatilidad en los precios de la leche cruda | -0.3% | Global, con impacto agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones dietéticas relacionadas con la salud | -0.2% | Mercados desarrollados, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intolerancia a la lactosa y alergias lácteas

Según los datos de World Population Review de 2025, el 44% de los australianos son intolerantes a la lactosa [1]Fuente: World Population Review, "Intolerancia a la Lactosa por País 2025", worldpopulationreview.com. El desafío es particularmente agudo en los mercados asiáticos donde la persistencia de la lactasa es menos común, aunque estas regiones representan los mercados de consumo lácteo de más rápido crecimiento, creando una dinámica compleja para los actores de la industria. Los fabricantes están respondiendo con tecnologías avanzadas de enzimas lactasa, incluida la Maxilact Next de DSM-Firmenich, una enzima de acción rápida que permite una producción eficiente de productos lácteos sin lactosa manteniendo la calidad del producto y la integridad nutricional. Las estrategias prebióticas que utilizan galactooligosacáridos están surgiendo como soluciones complementarias, potencialmente modificando la microbiota intestinal para mejorar la digestión de la lactosa sin una eliminación completa de la misma. La restricción está impulsando la innovación en proteínas lácteas alternativas a través de la fermentación de precisión para el mercado de ingredientes lácteos, donde las empresas pueden producir proteínas idénticas a las lácteas sin contenido de lactosa. La educación del consumidor sobre los productos reducidos en lactosa y sus beneficios para la salud se está volviendo crucial para la expansión del mercado, particularmente en regiones donde el consumo de lácteos ha sido tradicionalmente limitado por factores genéticos que afectan el metabolismo de la lactosa.

Creciente popularidad de las alternativas de origen vegetal

La reciente orientación de la FDA sobre el etiquetado de alternativas lácteas de origen vegetal refleja el intento del sistema regulatorio de equilibrar la innovación con la claridad para el consumidor, lo que podría afectar la forma en que estos productos compiten con los ingredientes lácteos tradicionales [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), "Orientación Preliminar sobre el Etiquetado de Leche de Origen Vegetal", fda.gov. La presión competitiva está impulsando la innovación en ingredientes lácteos hacia etiquetas más limpias, perfiles nutricionales mejorados y mejoras de sostenibilidad que abordan las preocupaciones de los consumidores, impulsando la adopción de alternativas. Las tecnologías de fermentación de precisión están creando oportunidades híbridas donde las proteínas lácteas pueden producirse sin ganadería tradicional, potencialmente cerrando la brecha entre los productos lácteos convencionales y alternativos. El desafío está estimulando la colaboración entre las empresas lácteas tradicionales y los desarrolladores de proteínas alternativas, creando nuevas categorías de mercado que combinan los beneficios funcionales de los lácteos con el atractivo de sostenibilidad de la producción de origen vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Leches en Polvo Lideran la Innovación

Las leches en polvo representan el 59,62% de la participación del mercado de ingredientes lácteos en 2025, logrando simultáneamente la tasa de crecimiento más rápida del 4,01% de CAGR entre los tipos de productos, lo que refleja su versatilidad en todas las aplicaciones y su papel crítico en las iniciativas globales de seguridad alimentaria. Esta posición de doble liderazgo se deriva de los avances tecnológicos en los métodos de secado por atomización y secado por rodillos que han mejorado la calidad del producto y las propiedades funcionales, haciendo que las leches en polvo sean cada vez más atractivas para los fabricantes que buscan soluciones de fortificación proteica rentables. La leche en polvo desnatada y la leche en polvo entera representan los subsegmentos más grandes, con una demanda creciente de los mercados emergentes donde la estabilidad en estante y la densidad nutricional son consideraciones primordiales para los programas de seguridad alimentaria.

Los ingredientes de suero de leche constituyen la segunda categoría más grande, con los concentrados y aislados de proteína de suero de leche experimentando una demanda sólida de las aplicaciones de nutrición deportiva y alimentos funcionales. El segmento se beneficia del aumento de la conciencia del consumidor sobre el perfil superior de aminoácidos y la biodisponibilidad de la proteína de suero de leche en comparación con las alternativas de origen vegetal. Los concentrados y aislados de proteína láctea están ganando terreno en el mercado de ingredientes lácteos. Los fabricantes buscan ingredientes que proporcionen beneficios tanto funcionales como nutricionales en formulaciones de etiqueta limpia. La lactosa y sus derivados, aunque representan una participación de mercado menor, están experimentando un renovado interés a través de aplicaciones innovadoras como la producción de lactulosa para beneficios prebióticos.

Por Naturaleza: El Segmento Orgánico se Acelera

Los ingredientes lácteos convencionales mantienen una participación de mercado del 89,74% en 2025, lo que refleja sus cadenas de suministro establecidas y ventajas de costos, mientras que los ingredientes orgánicos logran la tasa de crecimiento más alta con una CAGR del 4,91% hasta 2031, impulsada por la disposición de los consumidores a pagar precios premium por los beneficios percibidos para la salud y el medio ambiente. El Departamento de Agricultura de los Estados Unidos (USDA) reportó un aumento del 15,5% en las ventas de leche entera orgánica en septiembre de 2024 en comparación con el año anterior, con las ventas totales de leche fluida orgánica alcanzando 249 millones de libras, lo que demuestra una sólida demanda de los consumidores a pesar de los precios más elevados. Las exportaciones de leche orgánica aumentaron un 36,2% en lo que va del año, lo que señala un impulso premium en el mercado de ingredientes lácteos. En comparación con el año anterior, esto indica una fuerte demanda internacional de ingredientes lácteos premium.

El crecimiento del segmento orgánico está respaldado por la expansión de la distribución minorista y la mayor disponibilidad de ingredientes de alimentación orgánica, que históricamente limitaban la capacidad de producción. Los ingredientes convencionales continúan dominando debido a su confiabilidad, calidad consistente e infraestructura de procesamiento establecida que respalda las operaciones de fabricación a gran escala. El diferencial de precios entre los ingredientes orgánicos y convencionales se está reduciendo en algunas regiones a medida que aumentan las escalas de producción orgánica y los precios convencionales enfrentan presión al alza por los requisitos de sostenibilidad. Los marcos regulatorios están evolucionando para apoyar los procesos de certificación orgánica mientras se mantienen estrictos estándares de calidad que garantizan la confianza del consumidor en el posicionamiento premium.

Por Aplicación: Alimentos y Bebidas Impulsa el Crecimiento

El segmento de alimentos y bebidas tiene una participación de mercado del 44,62% en 2025, mientras que los alimentos para bebés y las fórmulas infantiles logran la tasa de crecimiento más alta con una CAGR del 4,46% hasta 2031. El dominio del sector de alimentos y bebidas en el mercado global de ingredientes lácteos se debe al uso de alto volumen de proteínas y grasas funcionales en productos como panadería, bebidas a base de lácteos y alimentos de conveniencia. Según la Federación Internacional de Lechería (FIL), los ingredientes lácteos son valorados por sus propiedades "tecno-funcionales", como la emulsificación y el espumado, esenciales para la producción industrial de alimentos.

El segmento de Fórmulas Infantiles y Alimentos para Bebés está creciendo más rápido debido a un cambio global hacia una nutrición "medicalizada" y la creciente demanda de componentes especiales de alto valor. Esta tendencia está influenciada por los estándares de la Organización Mundial de la Salud (OMS) para la densidad de nutrientes, lo que impulsa a los fabricantes hacia formulaciones complejas. Por ejemplo, en 2024, Arla Foods Ingredients lanzó Lacprodan Alpha-10, una proteína de suero de leche enriquecida con alfa-lactoalbúmina para satisfacer requisitos específicos de aminoácidos con menor contenido proteico. En 2025, Nestlé integró oligosacáridos de leche humana (HMO) producidos biotecnológicamente en sus líneas premium para mejorar la salud intestinal infantil, siguiendo las aprobaciones de seguridad ampliadas de la Autoridad Europea de Seguridad Alimentaria (EFSA). Para 2026, FrieslandCampina Ingredients lanzó un sustituto de lactoferrina producido por fermentación de precisión, abordando la escasez global de lactoferrina bovina de alta pureza y satisfaciendo la demanda de nutrición infantil que refuerza la inmunidad. Si bien los alimentos y bebidas en general proporcionan la base de volumen del mercado, el segmento infantil captura el mayor crecimiento en valor a través de innovaciones rápidas lideradas por la ciencia.

Análisis Geográfico

Europa tiene la mayor participación de mercado regional con el 32,43% en 2025, respaldada por su avanzada infraestructura de procesamiento, estrictos estándares de calidad y sólida demanda de los consumidores de productos lácteos premium. El aumento de la producción de leche en la región contribuye directamente a una mayor producción de ingredientes lácteos. Las instalaciones de procesamiento lácteo bien establecidas, combinadas con los avances tecnológicos en los métodos de producción, permiten la conversión eficiente de leche cruda en diversos ingredientes lácteos. El Reino Unido registró una producción total de leche de 14.890 millones de litros en 2024, según datos del Departamento de Medio Ambiente, Alimentación y Asuntos Rurales (DEFRA). Este volumen de producción sustancial subraya la capacidad de la región para satisfacer tanto la demanda nacional como la internacional en el mercado de ingredientes lácteos.

El mercado de ingredientes lácteos de Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 4,52% hasta 2031, impulsada por el aumento de los ingresos disponibles, la expansión de la población y la creciente conciencia sobre la salud. El mercado de ingredientes lácteos de la región se beneficia de la modernización de las instalaciones de producción, la mejora de la infraestructura de la cadena de suministro y la creciente adopción de hábitos alimentarios occidentales. Según el Departamento de Agricultura de los Estados Unidos (USDA), se espera que la producción de leche de India alcance 216,5 millones de toneladas métricas en 2025, impulsada por el apoyo gubernamental y las condiciones climáticas favorables. Se proyecta que el consumo interno de leche fluida del país alcance 91 millones de toneladas métricas. Esta trayectoria de crecimiento refleja la expansión de las capacidades de procesamiento lácteo de la región y la creciente preferencia de los consumidores por los productos a base de lácteos.

América del Norte se beneficia de la tecnología de procesamiento avanzada en el mercado de ingredientes lácteos y de la fuerte demanda interna de productos ricos en proteínas, mientras enfrenta una mayor competencia de las alternativas de origen vegetal en los mercados urbanos. La fortaleza de la región radica en las capacidades de innovación y las cadenas de suministro establecidas que respaldan la producción de ingredientes a gran escala tanto para los mercados nacionales como de exportación. América del Sur y Oriente Medio y África representan oportunidades emergentes donde el aumento de los ingresos disponibles y la urbanización están impulsando un mayor consumo de lácteos, aunque las limitaciones de infraestructura y la sensibilidad al precio crean desafíos para la penetración de ingredientes premium.

Panorama Competitivo

El mercado de ingredientes lácteos muestra una consolidación moderada, con corporaciones multinacionales establecidas que operan junto a actores regionales y empresas enfocadas en tecnología. La dinámica del mercado refleja un entorno competitivo equilibrado donde los fabricantes tradicionales mantienen posiciones sólidas mientras se adaptan a las tendencias emergentes. Los cambios recientes en el mercado incluyen la adquisición por parte de Arla Foods Ingredients del negocio de nutrición de suero de leche de Volac en 2025, fortaleciendo sus capacidades de producción de aislado de proteína de suero de leche. Las empresas se centran cada vez más en la investigación y el desarrollo para mantener sus posiciones competitivas en el panorama de mercado en evolución.

Las empresas se están diferenciando a través de avances tecnológicos, incluida la fermentación de precisión, los procesos impulsados por inteligencia artificial y los métodos de producción sostenibles para atender segmentos de mercado premium. La integración de tecnologías avanzadas se ha convertido en un factor clave para mantener la competitividad en el mercado y satisfacer las demandas cambiantes de los consumidores. La inversión en métodos de producción sostenibles ha surgido como una estrategia crítica en el mercado de ingredientes lácteos para las empresas que buscan capturar segmentos de mercado con conciencia ambiental. Estas innovaciones tecnológicas están reformando los procesos de producción tradicionales y creando nuevas oportunidades de crecimiento del mercado.

Están surgiendo nuevas oportunidades de mercado en la fermentación de precisión, a medida que las empresas desarrollan métodos alternativos de producción de proteínas. Empresas como DairyX están siendo pioneras en la producción de proteínas de caseína sin ganadería para la producción tradicional de queso, ofreciendo alternativas sostenibles a las cadenas de suministro convencionales. Empresas como NewMoo y Future Cow están aprovechando la biotecnología y la agricultura molecular para crear proteínas idénticas a las lácteas a partir de fuentes vegetales. Estas innovaciones están introduciendo nuevos elementos competitivos en la cadena de suministro de ingredientes y desafiando los métodos de producción establecidos mientras abordan las crecientes preocupaciones de sostenibilidad.

Líderes de la Industria de Ingredientes Lácteos

Arla Foods amba

Fonterra Co-Operative Group Limited

Saputo Inc.

Groupe Lactalis

Royal Friesland Campina N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La empresa de biotecnología alimentaria con sede en Nueva York, Pureture, inició la producción comercial de su proteína de caseína alternativa. La proteína proporcionaba emulsificación natural sin necesidad de gomas, espesantes ni estabilizadores. El producto cumplía con múltiples requisitos dietéticos, siendo libre de lácteos, libre de lactosa, libre de alérgenos, libre de aditivos y no transgénico.

- Marzo 2025: La empresa neerlandesa de ingredientes Vivici lanzó Vivitein BLG, una proteína láctea fabricada mediante fermentación de precisión. La proteína era apta para veganos y podía incorporarse en polvos de proteínas, bebidas nutricionales y diversas aplicaciones alimentarias.

- Febrero 2025: Expana lanzó dos concentrados de leche y dos permeados de suero de leche. Los productos, fabricados mediante procesos de ultrafiltración y diafiltración, eran adecuados para productos alimentarios funcionales y otras aplicaciones.

Alcance del Informe del Mercado Global de Ingredientes Lácteos

Los ingredientes lácteos, como la leche en polvo, el concentrado de proteína láctea, la proteína de suero de leche y la caseína, son fuentes ricas de nutrientes esenciales, incluidas proteínas, aminoácidos, carbohidratos, minerales y probióticos. Cada uno de estos ingredientes tiene amplias aplicaciones en las industrias de alimentos y bebidas, incluidos productos de panadería, confitería, nutrición deportiva y fórmulas infantiles.

El mercado de ingredientes lácteos está segmentado por tipo de producto, naturaleza, aplicación y geografía. Según el tipo de producto, el mercado está segmentado en leches en polvo, concentrados e isolados de proteína láctea, ingredientes de suero de leche, lactosa y derivados, caseína y caseinatos, y otros tipos. El segmento de ingredientes de suero de leche está segmentado adicionalmente en leche en polvo desnatada, leche en polvo entera y otros. De manera similar, el segmento de ingredientes de suero de leche está segmentado adicionalmente en concentrado de proteína de suero de leche, aislado de proteína de suero de leche e hidrolizado de proteína de suero de leche. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por aplicación, el mercado está segmentado en alimentos y bebidas, suplementos dietéticos, nutrición deportiva/de rendimiento, alimentos para bebés y fórmulas infantiles, nutrición para personas mayores y nutrición médica, alimentación animal, farmacéutico y cuidado personal y cosméticos. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Leches en Polvo | Leche en Polvo Desnatada |

| Leche en Polvo Entera | |

| Otros | |

| Concentrados e Isolados de Proteína Láctea | |

| Ingredientes de Suero de Leche | Concentrado de Proteína de Suero de Leche |

| Aislado de Proteína de Suero de Leche | |

| Proteína de Suero de Leche Hidrolizada | |

| Lactosa y Derivados | |

| Caseína y Caseinatos | |

| Otros |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Productos de Panadería |

| Aperitivos | |

| Bebidas | |

| Productos Lácteos y Alternativas Lácteas | |

| Otros | |

| Suplementos Dietéticos | |

| Nutrición Deportiva/de Rendimiento | |

| Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Alimentación Animal | |

| Farmacéutico | |

| Cuidado Personal y Cosméticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Leches en Polvo | Leche en Polvo Desnatada |

| Leche en Polvo Entera | ||

| Otros | ||

| Concentrados e Isolados de Proteína Láctea | ||

| Ingredientes de Suero de Leche | Concentrado de Proteína de Suero de Leche | |

| Aislado de Proteína de Suero de Leche | ||

| Proteína de Suero de Leche Hidrolizada | ||

| Lactosa y Derivados | ||

| Caseína y Caseinatos | ||

| Otros | ||

| Naturaleza | Convencional | |

| Orgánico | ||

| Aplicación | Alimentos y Bebidas | Productos de Panadería |

| Aperitivos | ||

| Bebidas | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Otros | ||

| Suplementos Dietéticos | ||

| Nutrición Deportiva/de Rendimiento | ||

| Alimentos para Bebés y Fórmulas Infantiles | ||

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Alimentación Animal | ||

| Farmacéutico | ||

| Cuidado Personal y Cosméticos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes lácteos?

El mercado de ingredientes lácteos alcanzó USD 62,86 mil millones en 2025, se situó en USD 65,30 mil millones en 2026, y se prevé que llegue a USD 78,43 mil millones para 2031, expandiéndose a una CAGR del 3,73% durante 2026-2031.

¿Qué tipo de producto tiene la mayor participación?

Las leches en polvo lideran con el 59,62% de la participación de 2025 y siguen siendo la categoría de más rápido crecimiento con una CAGR del 4,01% hasta 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra la trayectoria más sólida con una CAGR prevista del 4,52%, respaldada por el aumento de los niveles de ingresos y la inversión gubernamental en infraestructura lechera.

¿Por qué los ingredientes lácteos orgánicos están ganando atención?

Se espera que los ingredientes lácteos orgánicos crezcan a una CAGR del 4,91%. Los consumidores priorizan los beneficios para la salud, las etiquetas limpias y las prácticas de agricultura sostenible.

Última actualización de la página el: