Tamaño y Participación del Mercado de Enzimas Lácteas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

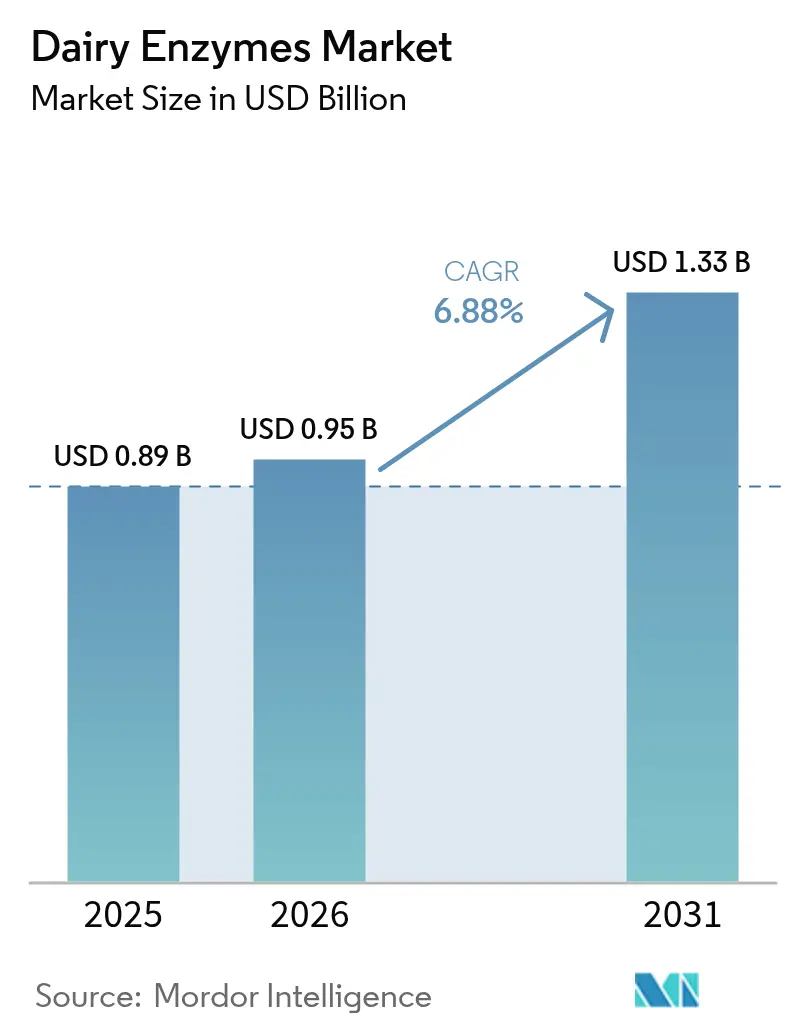

| Tamaño del Mercado (2026) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas Lácteas por Mordor Intelligence

El tamaño del mercado de enzimas lácteas fue valorado en USD 0,89 mil millones en 2025 y se estima que crecerá desde USD 0,95 mil millones en 2026 hasta alcanzar USD 1,33 mil millones en 2031, a una CAGR del 6,88% durante el período de previsión (2026-2031). Este crecimiento está impulsado por la creciente dependencia de los procesadores de alimentos en las enzimas para satisfacer las demandas cambiantes de los consumidores y de la industria. Las enzimas desempeñan un papel fundamental en la producción de leche sin lactosa, la aceleración de los procesos de maduración del queso y la mejora de la textura del yogur, todo ello cumpliendo con estrictas regulaciones de etiquetado limpio. Los avances regulatorios respaldan aún más la expansión del mercado. En 2024, la FDA de los EE. UU. añadió varias enzimas específicas para productos lácteos a su inventario GRAS, confirmando su seguridad para un uso comercial extensivo y fomentando una adopción más amplia. El mercado también está siendo testigo de un aumento en el lanzamiento de productos adaptados a los consumidores intolerantes a la lactosa, junto con la adopción de tecnologías de fermentación sostenibles que reducen el impacto ambiental. Estas innovaciones no solo atienden las preferencias de los consumidores, sino que también se alinean con los objetivos globales de sostenibilidad. Además, las asociaciones tecnológicas estratégicas entre los fabricantes de enzimas y los procesadores de productos lácteos se centran en plataformas de fermentación de precisión. Estas plataformas mejoran los niveles de actividad enzimática y reducen los costos de producción, mejorando así la eficiencia operativa y los márgenes de beneficio para ambas partes. La combinación de apoyo regulatorio, avances tecnológicos e iniciativas de sostenibilidad posiciona al mercado de enzimas lácteas para un crecimiento sólido durante el período de previsión.

Conclusiones Clave del Informe

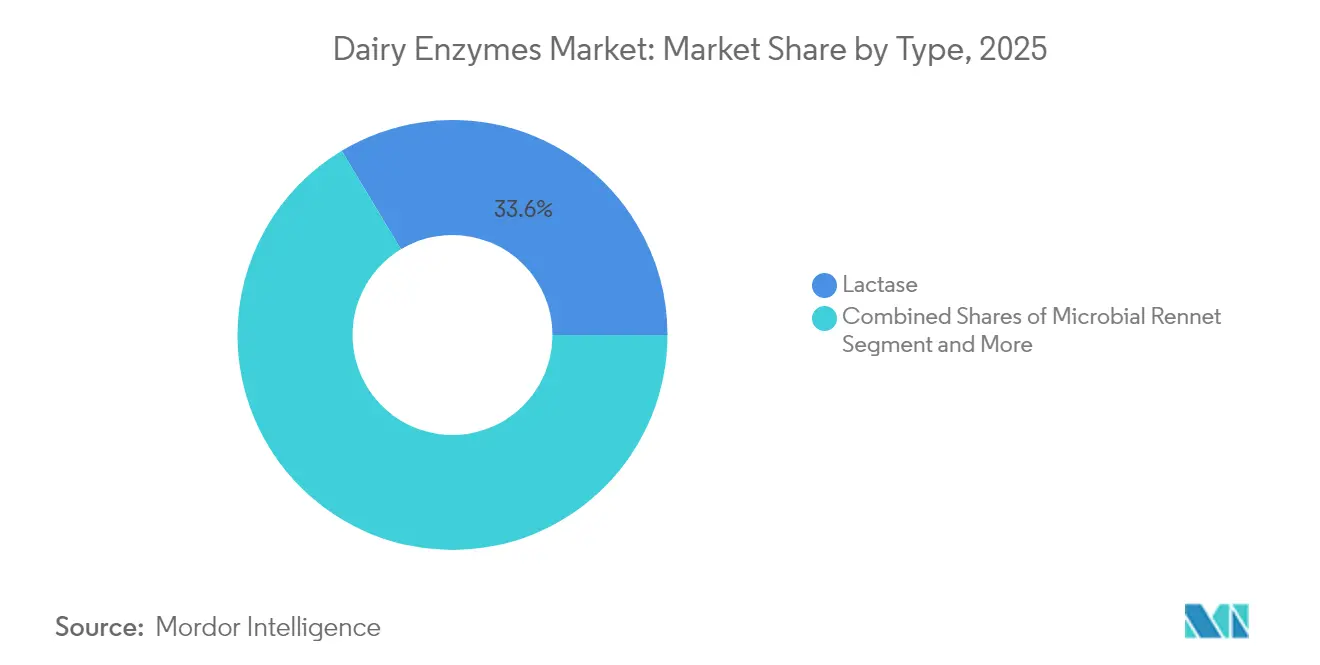

- Por tipo, la lactasa representó el 33,62% de la participación del mercado de enzimas lácteas en 2025, mientras que el cuajo microbiano se está expandiendo a una CAGR del 8,33% hasta 2031.

- Por fuente, las variantes microbianas dominaron con una participación de ingresos del 72,83% en 2025; las contrapartes de origen vegetal registran el mayor incremento con una CAGR del 8,12%.

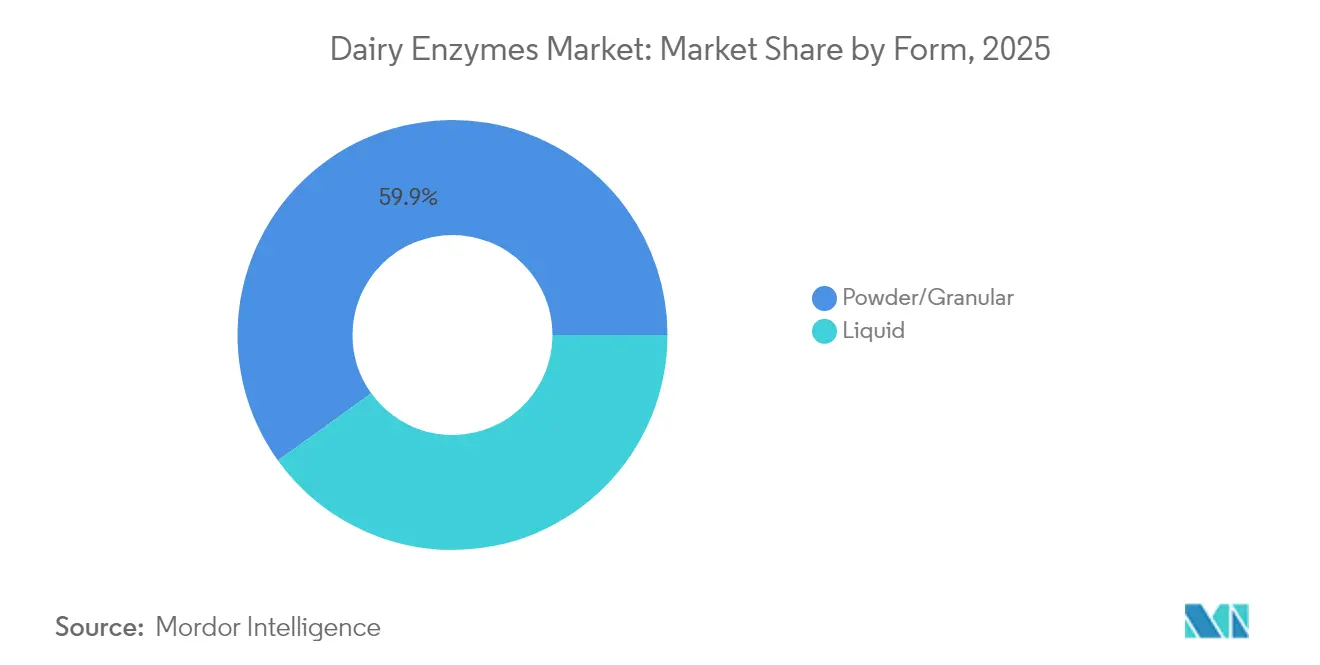

- Por forma, los polvos representaron el 59,92% de las ventas en 2025, mientras que los líquidos registran la CAGR proyectada más alta del 8,05% hasta 2031.

- Por aplicación, la fabricación de queso lideró con una participación de ingresos del 37,74% en 2025; el yogur está proyectado para crecer más rápidamente con una CAGR del 8,54%.

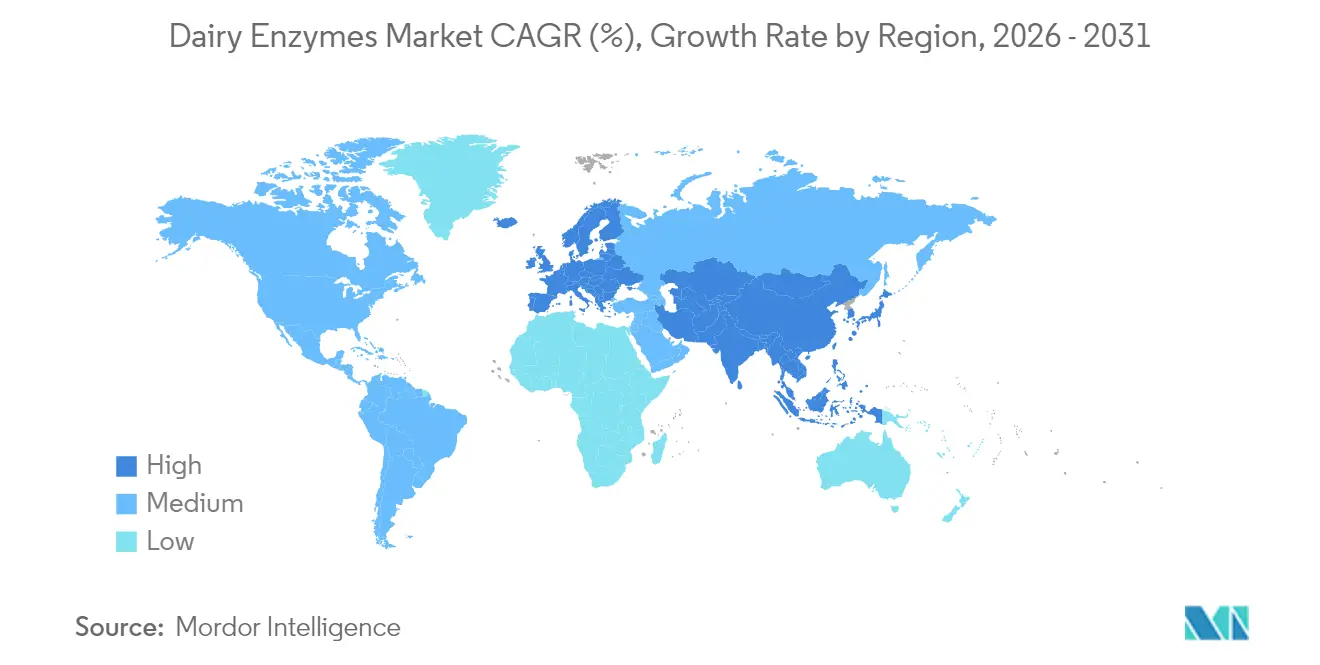

- Por geografía, Europa representó el 33,27% de los ingresos de 2025, pero Asia-Pacífico está proyectada para crecer más rápidamente con una CAGR del 8,52%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enzimas Lácteas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Avances Tecnológicos Mejoran la Funcionalidad del Producto y Apoyan los Productos Lácteos Enriquecidos | +1.8% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Creciente prevalencia de la intolerancia a la lactosa que impulsa la adopción de enzimas | +2.1% | Global, particularmente Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Uso de enzimas en la fabricación de yogur y queso que mejora el rendimiento y la textura | +1.5% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de líneas de productos lácteos funcionales y enriquecidos | +1.2% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Personalización de enzimas para perfiles específicos de sabor, textura y nutrición | +0.9% | Mercados desarrollados, segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Cambio hacia soluciones de procesamiento sostenibles y ecológicas | +1.1% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de la intolerancia a la lactosa que impulsa la adopción de enzimas

La prevalencia global de la intolerancia a la lactosa sirve como un impulsor clave para la adopción de enzimas de lactasa en los procesos de fabricación de productos lácteos. Según la Revisión de la Población Mundial, los países con mayor intolerancia a la lactosa en 2025 fueron Corea del Sur, Yemen, Ghana y Malaui con el 100%, y las Islas Salomón con el 99%. El inventario de Sustancias Añadidas a los Alimentos de la FDA incluye una gama de enzimas relevantes para aplicaciones lácteas, destacando el reconocimiento regulatorio de su seguridad y eficacia en el tratamiento de la intolerancia a la lactosa[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Sustancias Añadidas a los Alimentos (anteriormente EAFUS)", usda.gov. Esta condición fisiológica generalizada ha pasado de ser un problema de salud de nicho a una oportunidad de mercado generalizada, con una demanda regional de productos lácteos tratados con enzimas que varía significativamente debido a las diferencias demográficas. En los mercados desarrollados, el envejecimiento de la población impulsa aún más el crecimiento, ya que la malabsorción de lactosa tiende a aumentar con la edad. Este cambio demográfico subraya la importancia de los productos lácteos tratados con enzimas para los adultos mayores que dependen de los lácteos para obtener nutrientes esenciales. Además, los recientes avances regulatorios, como la aprobación de enzimas de lactasa para aplicaciones en suplementos dietéticos, enfatizan la necesidad de un historial bien documentado de uso seguro para los ingredientes enzimáticos. La creciente conciencia de los consumidores sobre el manejo de la intolerancia a la lactosa, junto con el apoyo regulatorio para aplicaciones seguras de enzimas en el procesamiento de alimentos, está impulsando el cambio hacia soluciones basadas en enzimas, consolidando su papel en el mercado lácteo en evolución.

Uso de enzimas en la fabricación de yogur y queso que mejora el rendimiento y la textura

La producción de yogur y queso ha progresado significativamente, pasando de los procesos básicos de coagulación a incorporar técnicas avanzadas destinadas a optimizar la textura y maximizar el rendimiento. El informe técnico del Departamento de Agricultura de los EE. UU. sobre enzimas en la producción de alimentos orgánicos ofrece una visión general completa de las enzimas procedentes de plantas comestibles, hongos y bacterias, destacando sus funciones críticas en la fermentación y la necesidad de utilizar organismos no modificados genéticamente para cumplir con los estándares de producción orgánica. Las innovaciones en las formulaciones enzimáticas permiten ahora un control preciso sobre la proteólisis durante la maduración del queso, lo que permite a los fabricantes reducir significativamente los tiempos de maduración manteniendo altos estándares de calidad. Estos avances tienen un impacto directo en la mejora de la eficiencia de producción, la reducción de costos y la optimización de la gestión de inventarios. Además, la Autoridad Europea de Seguridad Alimentaria ha reforzado su orientación sobre enzimas alimentarias, introduciendo requisitos específicos de evaluación de seguridad y herramientas como el Modelo de Ingesta de Enzimas Alimentarias para estimar con precisión la exposición dietética a las enzimas alimentarias. Los recientes avances en las aplicaciones de enzimas se centran en mejorar la estabilidad y la calidad del producto, garantizando al mismo tiempo el cumplimiento de los estrictos marcos regulatorios de seguridad alimentaria y protección del consumidor, atendiendo eficazmente tanto las necesidades de la industria como las de los consumidores.

Expansión de líneas de productos lácteos funcionales y enriquecidos

El segmento de productos lácteos funcionales está experimentando un crecimiento sólido a medida que los fabricantes utilizan cada vez más tecnologías enzimáticas para desarrollar productos con perfiles nutricionales mejorados y mayores beneficios para la salud. Se logró un hito regulatorio significativo cuando la Comisión Nacional de Salud de China aprobó la 2'-fucosillactosa (2'-FL), un oligosacárido de la leche humana, para su uso en fórmulas infantiles[2]Fuente: Departamento de Agricultura de los EE. UU., "La Comisión Nacional de Salud aprueba nuevos materiales y aditivos alimentarios, incluidas enzimas derivadas de microorganismos modificados genéticamente", apps.fas.usda.gov. Esta aprobación valida la seguridad y eficacia de los ingredientes funcionales derivados de enzimas y refleja la creciente aceptación regulatoria de las tecnologías enzimáticas en aplicaciones lácteas funcionales en China. Además, el proceso de aprobación acelerado en China pone de relieve un entorno regulatorio favorable para la innovación en este espacio. En India, la Autoridad de Normas y Seguridad Alimentaria ha introducido regulaciones integrales para productos de nutrición infantil, fomentando oportunidades para la aplicación de enzimas especializadas en la fabricación de fórmulas, garantizando al mismo tiempo la seguridad y la adecuación nutricional. La creciente demanda de los consumidores de productos con etiquetado limpio está impulsando aún más los avances en las aplicaciones de enzimas. Estas innovaciones tienen como objetivo reemplazar los aditivos químicos con soluciones basadas en enzimas que mantienen la funcionalidad del producto y prolongan la vida útil, respaldadas por marcos regulatorios que enfatizan estrictos estándares de seguridad y eficacia para las aprobaciones de enzimas.

Cambio hacia soluciones de procesamiento sostenibles y ecológicas

Los imperativos de sostenibilidad están impulsando cambios significativos en la selección y las estrategias de aplicación de enzimas dentro de las operaciones de procesamiento de productos lácteos. Las directrices del Departamento de Agricultura de los EE. UU. para enzimas en la producción orgánica enfatizan el papel fundamental de los organismos no modificados genéticamente y las prácticas de producción sostenibles, reflejando una tendencia industrial más amplia hacia soluciones de procesamiento más limpias y respetuosas con el medio ambiente. Además, la evaluación de la Comisión Europea sobre la competitividad de la industria biotecnológica destaca su sustancial impacto económico. Las enzimas alimentarias siguen siendo un área de aplicación clave dentro de este sector. Los fabricantes están adoptando cada vez más fuentes de enzimas de origen vegetal para reducir la dependencia de materiales de origen animal, un cambio respaldado por marcos regulatorios en evolución que acomodan nuevas fuentes de enzimas garantizando al mismo tiempo la seguridad y el cumplimiento normativo. La adopción de métodos de producción sostenibles no solo se alinea con los objetivos medioambientales, sino que también proporciona a las empresas una ventaja competitiva. Las organizaciones que demuestran un impacto ambiental reducido sin comprometer el rendimiento de las enzimas están mejor posicionadas para capitalizar las oportunidades del mercado. Esta tendencia se ve reforzada por las iniciativas gubernamentales destinadas a promover la innovación biotecnológica y la sostenibilidad, subrayando la creciente importancia de integrar prácticas ecológicas en las aplicaciones de enzimas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos estrictos de cumplimiento normativo y de seguridad | -1.4% | Global, con intensidad variable según la región | Largo plazo (≥ 4 años) |

| Riesgo de reacciones alérgicas derivadas de ciertas fuentes de enzimas | -0.6% | Global, particularmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Los Altos Costos de Producción Limitan la Asequibilidad para los Fabricantes Más Pequeños | -0.5% | Global, afectando a todos los segmentos del mercado | Corto plazo (≤ 2 años) |

| Alta dependencia del almacenamiento en frío para la estabilidad de las enzimas | -0.8% | Global, particularmente en mercados en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos estrictos de cumplimiento normativo y de seguridad

Las complejidades regulatorias de los mercados globales plantean obstáculos significativos para la comercialización de enzimas y la entrada al mercado. Los fabricantes enfrentan barreras sustanciales debido a los procesos de aprobación que exigen documentación de seguridad detallada y evaluaciones tecnológicas exhaustivas. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha endurecido las directrices para las enzimas alimentarias, exigiendo la secuenciación completa del genoma de los microorganismos y estableciendo umbrales específicos de detección de ADN en los productos de fermentación. Estas estrictas medidas han incrementado los costos de cumplimiento y prolongado los plazos de desarrollo, ralentizando el ritmo de la innovación. En los EE. UU., el proceso de notificación de Reconocimiento General como Seguro (GRAS) de la FDA se ha endurecido. En 2024, solo 13 sustancias obtuvieron el estatus GRAS, lo que supone una caída significativa respecto a años anteriores. Esta disminución se debe a protocolos de revisión más estrictos y a la creciente complejidad de las presentaciones, que requieren datos técnicos y de seguridad sólidos[3]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Sustancias que obtienen el estatus GRAS", fda.gov. En China, la Comisión Nacional de Salud aprobó solo 9 nuevas enzimas alimentarias en 2024, a pesar de una avalancha de solicitudes. Esta decisión subraya una tendencia global: un cambio hacia evaluaciones de seguridad exhaustivas a expensas de un acceso rápido al mercado. Agravando estos desafíos, el Reglamento de Transparencia de 2021 de la EFSA exige una mayor participación de las partes interesadas y la divulgación pública de datos de seguridad. Esto ha extendido aún más los plazos de desarrollo y ha incrementado los costos regulatorios para los productores de enzimas. A medida que estos panoramas regulatorios evolucionan, las empresas deben adoptar enfoques estratégicos para navegar hábilmente por los procesos de aprobación manteniendo al mismo tiempo un estricto cumplimiento de la seguridad.

Riesgo de reacciones alérgicas derivadas de ciertas fuentes de enzimas

Las enzimas son proteínas, e incluso los residuos traza pueden desencadenar hipersensibilidad mediada por IgE en consumidores sensibles o trabajadores de planta según los Centros para el Control y la Prevención de Enfermedades (CDC). La guía preliminar de la FDA sobre análisis de peligros para procesadores de productos lácteos destaca el arrastre de enzimas como un "peligro razonablemente previsible", instruyendo a las plantas a validar los controles preventivos y las verificaciones de etiquetado de alérgenos. La Asociación de Productos de Salud para el Consumidor recomienda que los fabricantes de suplementos dietéticos documenten un historial de uso seguro y realicen evaluaciones de alergenicidad, incluidos estudios de unión de IgE en suero, antes de comercializar cualquier nuevo ingrediente enzimático. La guía de 2024 de la EFSA para expedientes de enzimas ahora requiere que los solicitantes examinen los motivos de alérgenos conocidos y proporcionen análisis de homología de péptidos in silico para mitigar los riesgos de exposición del consumidor. Estas expectativas regulatorias aumentan el tiempo de comercialización y los costos de cumplimiento, particularmente para los proveedores más pequeños que dependen de fuentes microbianas o vegetales novedosas sin largos registros de seguridad según la FDA. Como resultado, los fabricantes deben invertir en rigurosos pasos de purificación, etiquetado de alérgenos y vigilancia continua posterior a la comercialización para mantener la confianza del consumidor y la aprobación regulatoria según el Departamento de Agricultura de los EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Liderazgo de la Lactasa en Soluciones sin Lactosa

En 2025, las enzimas de lactasa tienen una participación significativa del 33,62% del mercado, lo que refleja su papel fundamental en impulsar la transición de la industria láctea global hacia el desarrollo de productos sin lactosa. Este dominio se atribuye principalmente a la creciente prevalencia de la intolerancia a la lactosa y la correspondiente demanda de alternativas lácteas adecuadas. El apoyo regulatorio refuerza aún más esta posición, con el inventario de sustancias añadidas a los alimentos de la FDA que incluye enzimas específicamente diseñadas para aplicaciones lácteas. Además, el informe técnico del Departamento de Agricultura de los EE. UU. sobre enzimas para la producción de alimentos orgánicos destaca la importancia de la lactasa en la reducción del contenido de lactosa en los productos lácteos, garantizando la accesibilidad para los consumidores intolerantes a la lactosa y cumpliendo al mismo tiempo con los estándares de certificación orgánica. A medida que la tecnología de la lactasa alcanza su madurez, el enfoque de la industria se ha desplazado hacia la mejora de la estabilidad de las enzimas y la reducción de los costos de producción. Esta evolución está respaldada por marcos regulatorios que validan de manera consistente la seguridad y eficacia de la lactasa en el procesamiento de productos lácteos. El segmento también se beneficia de una infraestructura de producción bien establecida y un historial de seguridad probado, que agilizan los procesos de aprobación regulatoria en los mercados globales.

El cuajo microbiano está emergiendo como el tipo de enzima de más rápido crecimiento, con una CAGR proyectada del 8,33% hasta 2031. Este crecimiento está impulsado por la expansión de la capacidad global de producción de queso y una creciente preferencia por agentes de coagulación compatibles con dietas vegetarianas. La guía del Departamento de Agricultura de los EE. UU. sobre enzimas para la producción orgánica subraya un cambio significativo de las enzimas tradicionales de origen animal hacia alternativas microbianas, alineándose con la demanda de los consumidores de productos lácteos vegetarianos y orgánicos. En 2024, la Comisión Nacional de Salud de China aprobó varias enzimas derivadas de microorganismos modificados genéticamente, incluidas las relevantes para el procesamiento de productos lácteos, lo que señala una creciente aceptación regulatoria de las tecnologías de enzimas microbianas. De manera similar, el marco de Presunción Cualificada de Seguridad (QPS) de la Autoridad Europea de Seguridad Alimentaria, establecido en 2005, continúa evaluando y actualizando la seguridad de los microorganismos en la cadena alimentaria, apoyando el desarrollo y la aprobación de aplicaciones de cuajo microbiano. Las innovaciones en el cuajo microbiano se centran en mejorar la pureza y optimizar la termolabilidad, lo que preserva el valor del suero y aborda tanto las consideraciones de calidad como las económicas en la fabricación de queso. Estos avances posicionan al cuajo microbiano como un impulsor clave del crecimiento y la innovación en el mercado de enzimas lácteas.

Por Fuente: Dominio Microbiano a Través de una Seguridad Probada

En 2025, las fuentes microbianas dominan el mercado de enzimas lácteas, con una participación significativa del 72,83%. Este liderazgo se debe a su escalabilidad, rendimiento consistente y amplia aceptación regulatoria en los mercados globales. La infraestructura de fermentación establecida y los perfiles de seguridad probados de las enzimas microbianas simplifican los procesos de aprobación regulatoria, consolidando aún más su posición en el mercado. El informe técnico del Departamento de Agricultura de los EE. UU. sobre enzimas para la producción orgánica destaca el papel fundamental de los organismos no modificados genéticamente en los sistemas orgánicos, posicionando las fuentes microbianas como una alternativa confiable a las enzimas de origen animal. Además, el marco QPS de la Autoridad Europea de Seguridad Alimentaria proporciona una metodología estructurada para evaluar la seguridad de los microorganismos utilizados en la producción de alimentos. Las actualizaciones periódicas de este marco garantizan el desarrollo y la adopción continuos de fuentes de enzimas microbianas, reforzando su importancia en el mercado de enzimas lácteas.

Las enzimas de origen vegetal están emergiendo como la categoría de fuente de más rápido crecimiento, con una CAGR proyectada del 8,12% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos lácteos sostenibles, vegetarianos y compatibles con dietas veganas, junto con el movimiento de sostenibilidad más amplio. La guía del Departamento de Agricultura de los EE. UU. sobre fuentes de enzimas para la producción láctea orgánica describe requisitos detallados para las enzimas de origen vegetal, enfatizando el cumplimiento de los estándares orgánicos mientras se mantiene su integridad funcional. El análisis de la Comisión Europea sobre la competitividad de la industria biotecnológica subraya la creciente importancia del desarrollo de enzimas de origen vegetal, respaldado por sustanciales inversiones en investigación y desarrollo destinadas a fomentar la innovación en este segmento. Los marcos regulatorios están evolucionando para acomodar estas nuevas fuentes de enzimas, requiriendo documentación exhaustiva de seguridad y eficacia para garantizar la protección del consumidor. El cambio hacia enzimas de origen vegetal es particularmente evidente en los segmentos lácteos premium y orgánicos, donde el posicionamiento de etiquetado limpio se alinea con las preferencias de los consumidores por una producción alimentaria ética y sostenible, ofreciendo una ventaja competitiva distintiva en el mercado.

Por Forma: La Estabilidad del Polvo Satisface las Demandas de Procesamiento

En 2025, las formas de enzimas en polvo y granulares dominan el mercado con una participación del 59,92%, impulsadas por su superior estabilidad de almacenamiento, eficiencia de transporte y facilidad de manejo en diversos entornos de procesamiento. Estos atributos las hacen particularmente adecuadas para los mercados en desarrollo, donde la infraestructura inadecuada de cadena de frío requiere formulaciones estables en estantería capaces de soportar fluctuaciones de temperatura durante la distribución. El informe técnico del Departamento de Agricultura de los EE. UU. sobre enzimas destaca el papel fundamental de las condiciones adecuadas de manejo y almacenamiento para mantener la estabilidad de las enzimas, con las formulaciones en polvo demostrando mayor resiliencia en comparación con las alternativas líquidas. Además, la guía preliminar de la FDA sobre análisis de peligros subraya la importancia de las prácticas óptimas de almacenamiento para prevenir la degradación de las enzimas y garantizar la seguridad del producto. Las formulaciones en polvo siguen siendo la opción preferida para aplicaciones que requieren períodos de almacenamiento prolongados, envíos internacionales y operaciones a menor escala donde la infraestructura de manejo de líquidos es limitada. Su capacidad para mantener la actividad enzimática durante períodos prolongados consolida aún más su posición en el mercado.

Por el contrario, las formulaciones de enzimas líquidas están experimentando un rápido crecimiento, con una sólida CAGR del 8,05% proyectada hasta 2031. Este crecimiento se atribuye a sus mejores propiedades de manejo, tasas de disolución más rápidas y una integración perfecta en los sistemas automatizados de procesamiento de productos lácteos. Las formulaciones líquidas ofrecen ventajas distintivas, incluida la reducción de la exposición al polvo, capacidades de dosificación precisas y la eliminación de los pasos de reconstitución que pueden introducir variabilidad en la actividad enzimática. Estas características las hacen cada vez más populares en las operaciones lácteas de gran volumen, donde la automatización y la dosificación de precisión ofrecen importantes eficiencias operativas. El Modelo de Ingesta de Enzimas Alimentarias de la Autoridad Europea de Seguridad Alimentaria apoya el desarrollo seguro de ambos tipos de formulaciones al proporcionar herramientas para estimar la exposición dietética a las enzimas alimentarias. A medida que evolucionan las tendencias de procesamiento, las formulaciones líquidas están ganando terreno en industrias que priorizan la eficiencia y la precisión. Los marcos regulatorios continúan adaptándose, garantizando que tanto las formulaciones en polvo como las líquidas cumplan con estrictos estándares de seguridad y eficacia, apoyando así su crecimiento sostenido en el mercado.

Por Aplicación: Base de la Fabricación de Queso

En 2025, las aplicaciones de queso dominan el mercado de enzimas lácteas con una participación del 37,74%, destacando el papel fundamental de las enzimas de coagulación en la producción de queso y la creciente demanda global de queso. Este dominio se ve reforzado por marcos regulatorios que enfatizan la importancia de las enzimas en los procesos tradicionales de elaboración de queso. Según las estadísticas lácteas de la Unión Europea, la leche entregada a las lecherías se procesa en queso y mantequilla, lo que muestra el papel indispensable de las enzimas en el sector. Además, el informe técnico del Departamento de Agricultura de los EE. UU. sobre enzimas para la producción orgánica proporciona información histórica sobre el uso de enzimas en la elaboración de queso, señalando una transición hacia alternativas microbianas y de origen vegetal para cumplir con los estándares de certificación orgánica. Las vías regulatorias para la aprobación de enzimas en la producción de queso están bien establecidas, con evaluaciones de seguridad centradas en las características del producto final y los niveles de exposición del consumidor, garantizando el cumplimiento y la seguridad del consumidor.

Se proyecta que las aplicaciones de yogur sean el segmento de más rápido crecimiento en el mercado de enzimas lácteas, con una sólida CAGR del 8,54% hasta 2031. Este crecimiento está impulsado por los avances en las innovaciones lácteas funcionales y el aumento del consumo de yogur en los mercados emergentes. La rápida expansión del segmento refleja un cambio más amplio de los consumidores hacia alimentos funcionales y productos que apoyan la salud digestiva. Las aprobaciones regulatorias para aplicaciones de enzimas que mejoran la calidad del producto y el valor nutricional respaldan aún más esta tendencia. Por ejemplo, en octubre de 2023, la aprobación de China de la 2'-fucosillactosa para su uso en fórmulas infantiles subraya la creciente aceptación de los ingredientes funcionales derivados de enzimas, que también pueden aplicarse a las formulaciones de yogur. De manera similar, las regulaciones integrales de India para productos de nutrición infantil crean oportunidades para aplicaciones de enzimas especializadas, permitiendo su extensión al yogur y otros productos lácteos fermentados, impulsando así el crecimiento del mercado.

Análisis Geográfico

En 2025, Europa asegura una participación dominante del 33,27% del mercado de enzimas lácteas, respaldada por su sólida base de fabricación de queso, rigurosos estándares de calidad y un panorama regulatorio exhaustivo. El informe anual de la Asociación Láctea Europea para 2024/2025 subraya los roles fundamentales de la innovación y la sostenibilidad en el fortalecimiento de la posición de Europa como potencia láctea global, destacando los productos de valor añadido y las eficiencias operativas. El sector lácteo de la región se beneficia de las estrictas evaluaciones de seguridad de la Autoridad Europea de Seguridad Alimentaria para las enzimas alimentarias. Estas evaluaciones exigen medidas avanzadas, como la secuenciación completa del genoma de los microorganismos y umbrales precisos de detección de ADN, elevando los estándares de seguridad y reforzando el posicionamiento en el mercado premium.

Asia-Pacífico, con una participación de mercado del 9,34% en 2025, emerge como la región con la trayectoria de crecimiento más rápida hasta 2031. Este auge está impulsado por el aumento del consumo de productos lácteos, una oleada de aprobaciones regulatorias y la modernización de los protocolos de seguridad alimentaria. En febrero de 2025, la Comisión Nacional de Salud de China aprobó 20 nuevos materiales y aditivos alimentarios, incluida la 2'-fucosillactosa para fórmulas infantiles y diversas enzimas derivadas de microorganismos modificados genéticamente pertinentes para el procesamiento de productos lácteos según el Departamento de Agricultura de los EE. UU. Este movimiento señala una creciente aceptación regulatoria de las tecnologías enzimáticas. Mientras tanto, la Autoridad de Normas y Seguridad Alimentaria de India ha implementado regulaciones detalladas para la nutrición infantil, allanando el camino para aplicaciones de enzimas especializadas que priorizan la seguridad y el valor nutricional.

América del Sur y Oriente Medio y África se destacan como mercados emergentes, impulsados por un aumento en la producción láctea y una base de consumidores más exigente en cuanto a la calidad y funcionalidad de los productos lácteos. Ambas regiones están experimentando un notable incremento en el consumo de queso y una adopción gradual de los hábitos lácteos occidentales. Este cambio amplifica la demanda de tecnologías enzimáticas, facilitando la producción local de estilos lácteos favorecidos a nivel mundial. Sin embargo, estos mercados se enfrentan a obstáculos de infraestructura, particularmente en el almacenamiento en frío y la distribución. Tales desafíos orientan la selección de enzimas hacia formulaciones más estables. A medida que los marcos regulatorios evolucionan para acoger a los proveedores y tecnologías de enzimas internacionales, se observa una inversión palpable en infraestructura de procesamiento lácteo. Esto, junto con las transferencias de tecnología de mercados experimentados, presenta a los proveedores de enzimas oportunidades de oro. Al forjar asociaciones estratégicas y establecer producción localizada, pueden consolidar su posición en estas regiones de rápida expansión.

Panorama Competitivo

El mercado de enzimas lácteas se caracteriza por una fragmentación moderada, con numerosos actores globales y regionales compitiendo activamente. Las empresas se centran en estrategias como el desarrollo de nuevos productos, las expansiones geográficas y las adquisiciones para fortalecer su posición en el mercado. Varios actores líderes están ampliando su alcance global mediante la adquisición de fabricantes en mercados internacionales para mejorar sus capacidades operativas. Las empresas destacadas que operan en el mercado de enzimas lácteas incluyen International Flavors & Fragrances Inc., DSM-Firmenich, Kerry Group plc y Amano Enzyme Inc., entre otras.

Estos actores están aprovechando las oportunidades de crecimiento en los mercados emergentes para diversificar sus carteras de productos y satisfacer las necesidades cambiantes de los diversos segmentos de clientes. Las estrategias competitivas se centran cada vez más en los avances tecnológicos, incluida la fermentación de precisión, las prácticas de producción sostenibles y las soluciones enzimáticas personalizadas. Estas innovaciones tienen como objetivo satisfacer las demandas específicas de los consumidores de sabor, textura y perfiles nutricionales mejorados en los productos lácteos. Además, la reciente fusión entre Novozymes y Chr. Hansen creó una entidad combinada con capacidades mejoradas en la producción de enzimas y cultivos lácteos, demostrando las tendencias de consolidación de la industria hacia soluciones integradas.

Las tendencias de innovación indican un enfoque significativo en las plataformas de biotecnología, que permiten el desarrollo rápido y la optimización de enzimas adaptadas a aplicaciones lácteas específicas. Las empresas también están adoptando estrategias de integración vertical, combinando la producción de enzimas con el desarrollo de cultivos lácteos para ofrecer soluciones integrales a los fabricantes de productos lácteos. La fusión de 2022 entre DSM y Firmenich ha dado lugar a una entidad combinada con ingresos anuales que superan los EUR 12 mil millones. Esta integración ha mejorado las capacidades de la empresa en aplicaciones de sabor, textura y salud, particularmente en el desarrollo de formulaciones enzimáticas especializadas para el procesamiento de productos lácteos, posicionándola como líder en el mercado.

Líderes de la Industria de Enzimas Lácteas

DSM-Firmenich

Kerry Group plc

Amano Enzyme Inc.

International Flavors & Fragrances Inc.

Novozymes A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DSM-Firmenich lanzó Maxiren EVO, un innovador enzima coagulante diseñado para ofrecer una textura de queso superior, un mayor rendimiento y una calidad consistente para los productores de queso. Según la marca, esta enzima de próxima generación ofrece mayor eficiencia y flexibilidad en el proceso, manteniendo al mismo tiempo las credenciales de etiquetado limpio, lo que la hace ideal tanto para aplicaciones de elaboración de queso tradicionales como modernas.

- Mayo de 2024: Biocatalysts Ltd ha lanzado dos enzimas proteasas únicas, Promod™ 327L y Promod™ 295L, diseñadas para ofrecer soluciones de hidrólisis de proteínas a medida para fabricantes de alimentos y bebidas. Según la marca, estas enzimas permiten la creación de perfiles de sabor personalizados y propiedades funcionales en ingredientes proteicos, apoyando la innovación en los sectores de alimentos de origen vegetal, lácteos y especializados.

- Enero de 2024: Novozymes A/S y Chr. Hansen Holding A/S se han fusionado para formar Novonesis, estableciendo un socio líder global en biosoluciones centrado en el avance de soluciones sostenibles en los sectores de alimentos, agricultura e industria. La experiencia combinada aprovecha la biotecnología y la innovación microbiana para abordar desafíos urgentes como el cambio climático, la seguridad alimentaria y la eficiencia de los recursos.

- Junio de 2023: DSM-Firmenich ha lanzado Maxilact Next, la enzima de lactasa más rápida y pura del mercado, que permite a los productores de productos lácteos sin lactosa reducir el tiempo de hidrólisis en un 25% en comparación con soluciones anteriores, optimizando así la producción, aumentando la capacidad y mejorando la eficiencia de las materias primas sin afectar al sabor, según la marca.

Alcance del Informe Global del Mercado de Enzimas Lácteas

Las enzimas son proteínas que tienen funciones biológicas. Las enzimas de la leche provienen de la leche nativa, la contaminación bacteriana aérea y las bacterias que se añaden intencionalmente para la fermentación. En la industria láctea, algunas enzimas son necesarias para la producción de queso, yogur y otros productos lácteos, mientras que otras se utilizan de manera más especializada para mejorar la textura o el sabor. El mercado global de enzimas lácteas está segmentado por tipo en lactasa, lipasa, proteasas, cuajo microbiano y otros tipos. El mercado está segmentado por aplicación en leche, queso, yogur, postres y helados, fórmula infantil y otras aplicaciones. El informe también incluye la segmentación geográfica del mercado. Basándose en la geografía, el estudio analiza las enzimas lácteas en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de enzimas lácteas en valor (millones de USD) para todos los segmentos anteriores.

| Lactasa |

| Lipasa |

| Proteasas |

| Cuajo Microbiano |

| Otros |

| Microbiana |

| Animal |

| Vegetal |

| Líquido |

| Polvo/Granular |

| Leche |

| Queso |

| Yogur |

| Postres y Helados |

| Fórmula Infantil |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo | Lactasa | |

| Lipasa | ||

| Proteasas | ||

| Cuajo Microbiano | ||

| Otros | ||

| Por Fuente | Microbiana | |

| Animal | ||

| Vegetal | ||

| Por Forma | Líquido | |

| Polvo/Granular | ||

| Por Aplicación | Leche | |

| Queso | ||

| Yogur | ||

| Postres y Helados | ||

| Fórmula Infantil | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de enzimas lácteas?

El mercado de enzimas lácteas se situó en USD 0,95 mil millones en 2026 y se proyecta que alcance USD 1,33 mil millones en 2031 a una CAGR del 6,88%.

¿Qué tipo de enzima genera más ingresos?

La lactasa lidera, con una participación del 33,62% de los ingresos de 2025 debido a la creciente demanda de productos lácteos sin lactosa.

¿Por qué dominan las fuentes microbianas?

Suministran el 72,83% de los ingresos gracias a la fermentación escalable, la pureza consistente y la amplia aceptación regulatoria bajo la lista QPS de la EFSA.

¿Qué segmento de aplicación está creciendo más rápidamente?

El yogur, proyectado para expandirse a una CAGR del 8,54% hasta 2031 sobre la base de lanzamientos de productos funcionales y probióticos.

Última actualización de la página el: