Tamaño y Participación del Mercado de Ingredientes Alimentarios Microencapsulados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Alimentarios Microencapsulados por Mordor Intelligence

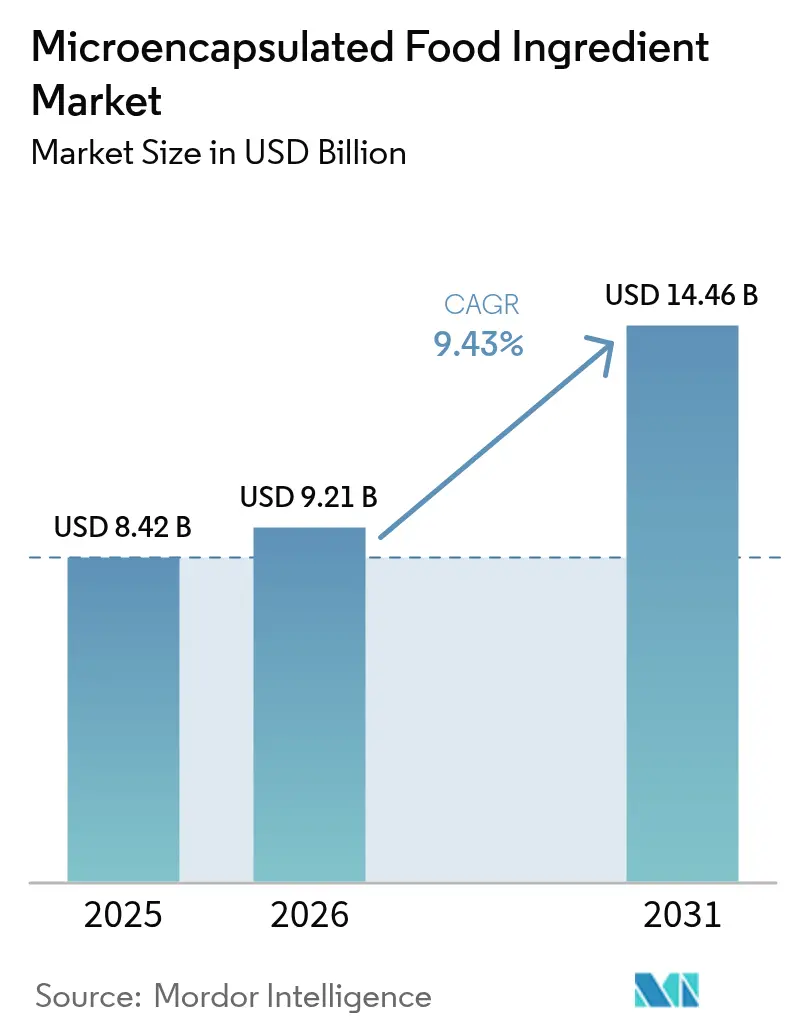

Se espera que el tamaño del Mercado de Ingredientes Alimentarios Microencapsulados crezca de USD 8,42 mil millones en 2025 a USD 9,21 mil millones en 2026 y se prevé que alcance USD 14,46 mil millones en 2031 a una CAGR del 9,43% durante 2026-2031. Esta expansión refleja el giro estratégico de la industria hacia sofisticadas tecnologías de protección de ingredientes que responden a las crecientes demandas de los consumidores de nutrición funcional y estabilidad prolongada de los productos. Las fuerzas macroeconómicas que reconfiguran el panorama del mercado incluyen la acelerada convergencia de la conciencia sanitaria y los patrones de consumo orientados a la conveniencia, particularmente evidente en el sector de la nutrición deportiva, donde las formulaciones de creatina microencapsulada están habilitando aplicaciones en formato líquido previamente limitadas por restricciones de estabilidad. El entorno regulatorio está evolucionando simultáneamente, con la reciente aprobación de la FDA del extracto de flor de guisante mariposa para cereales listos para consumir y aplicaciones en aperitivos, lo que señala mayores oportunidades para la encapsulación de colorantes naturales [1]Fuente: Registro Federal, "Listado de Aditivos Colorantes Exentos de Certificación; Extracto de Flor de Guisante Mariposa", federalregister.gov.

Conclusiones Clave del Informe

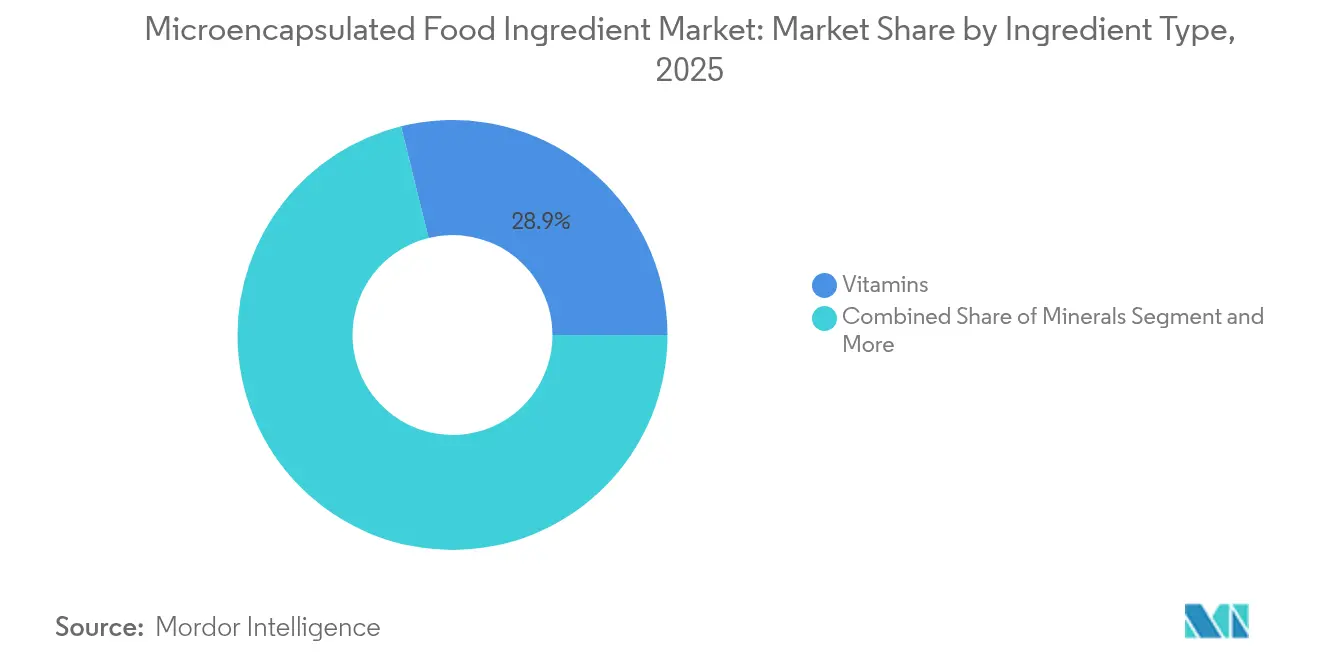

- Por tipo de ingrediente, las vitaminas lideraron con el 28,85% de la participación del mercado de ingredientes alimentarios microencapsulados en 2025, mientras que se proyecta que los probióticos y prebióticos se expandirán a una CAGR del 12,02% hasta 2031.

- Por forma, los formatos sólidos representaron el 67,76% del tamaño del mercado de ingredientes alimentarios microencapsulados en 2025; se prevé que la encapsulación líquida aumente a una CAGR del 11,11% entre 2026-2031.

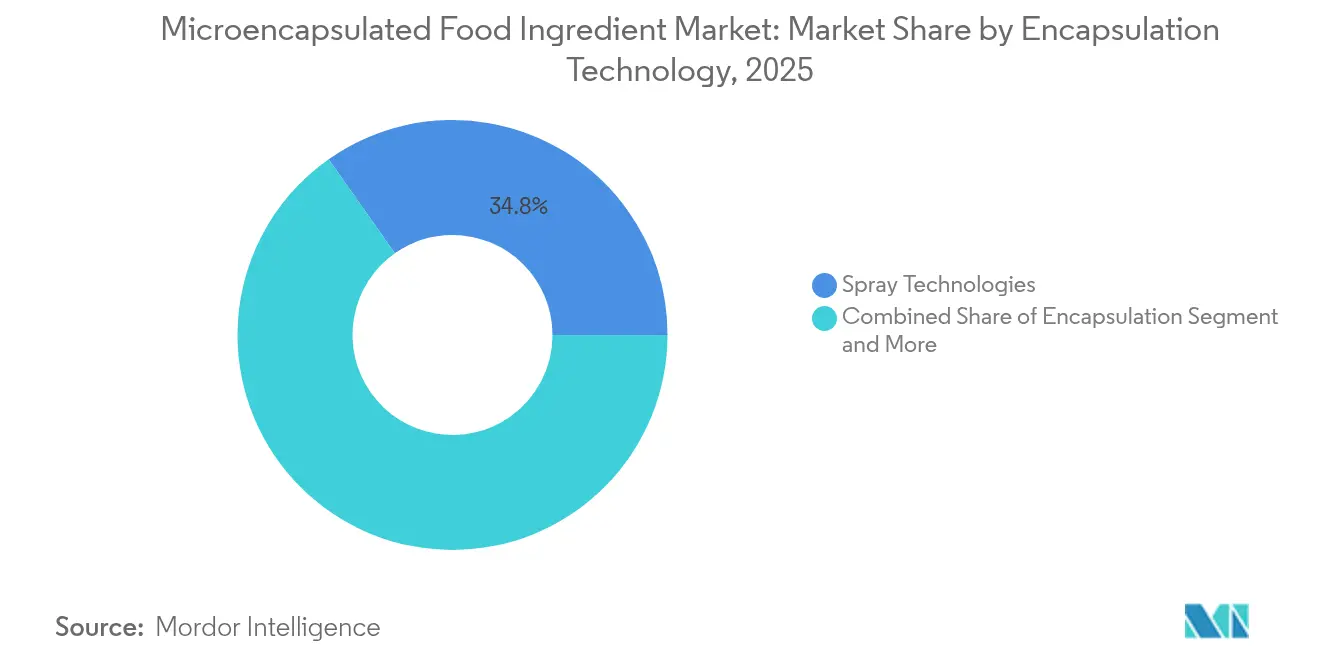

- Por tecnología de encapsulación, los procesos de pulverización representaron el 34,77% de la participación en ingresos en 2025; los métodos de emulsión avanzan a una CAGR del 11,55% hasta 2031.

- Por aplicación, los alimentos funcionales representaron el 44,32% del tamaño del mercado de ingredientes alimentarios microencapsulados en 2025, mientras que los suplementos dietéticos exhiben la CAGR proyectada más alta del 11,44% hasta 2031.

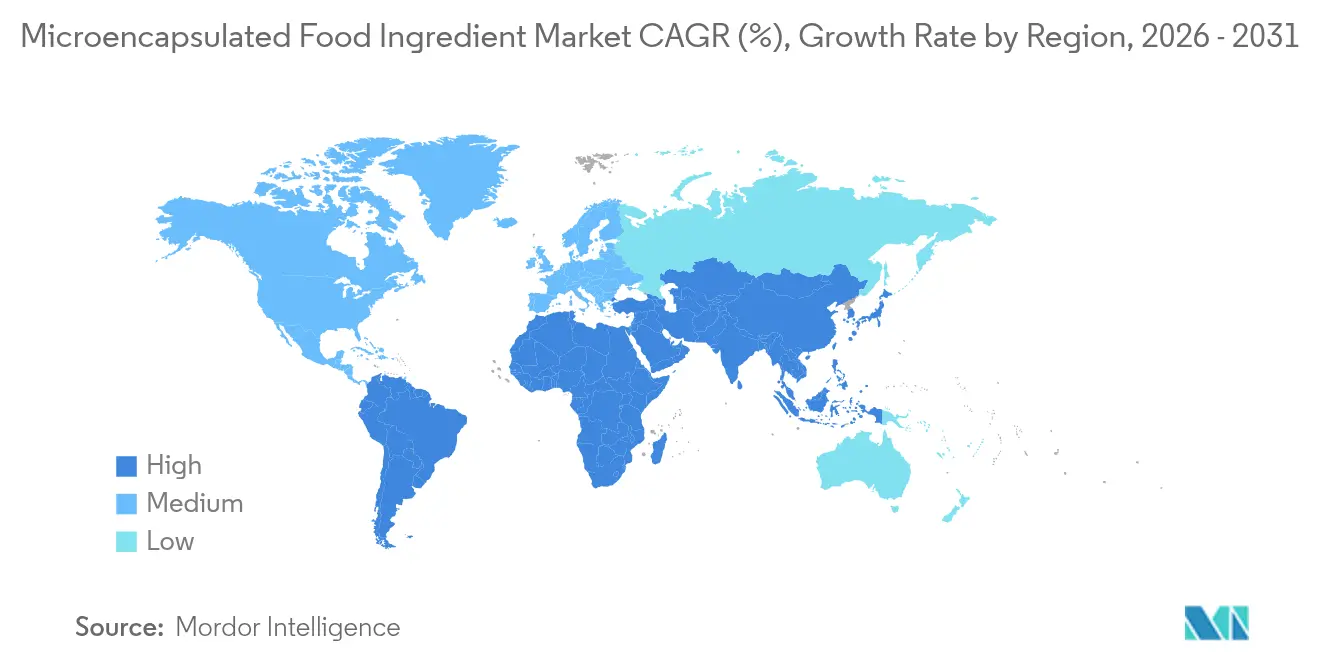

- Por geografía, América del Norte representó el 36,60% de la participación en ingresos en 2025, mientras que Asia Pacífico muestra el crecimiento más rápido con una CAGR del 10,52% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes Alimentarios Microencapsulados

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de liberación controlada de sabores y nutrientes | +1.2% | Global, con crecimiento concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de alimentos funcionales y fortificados | +1.8% | Global, con adopción acelerada en centros urbanos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Enfoque creciente en la vida útil prolongada y la estabilidad de los productos alimentarios | +1.5% | Global, particularmente relevante en mercados emergentes con cadena de frío limitada | Corto plazo (≤ 2 años) |

| Aplicaciones crecientes en nutrición deportiva y suplementos dietéticos | +0.9% | América del Norte y Europa como núcleo, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de aplicaciones en productos de panadería y confitería | +1.1% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Desarrollo de sistemas de administración innovadores para ingredientes sensibles | +0.7% | Centros tecnológicos en América del Norte, Europa y mercados selectos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Liberación Controlada de Sabores y Nutrientes

La creciente demanda de experiencias sensoriales mejoradas está expandiendo significativamente las aplicaciones de la microencapsulación más allá de los métodos convencionales de enmascaramiento del sabor. Los fabricantes de alimentos utilizan ampliamente la tecnología de microencapsulación para desarrollar sofisticados perfiles de sabor de liberación temporizada que se activan durante fases específicas del consumo, lo que permite una diferenciación sustancial del producto en categorías competitivas como bebidas funcionales y aperitivos. La tecnología protege eficazmente los compuestos volátiles de la degradación durante el procesamiento, al tiempo que garantiza una liberación dirigida integral en el sistema digestivo, atendiendo tanto los requisitos de eficiencia de fabricación como las necesidades de optimización de la biodisponibilidad. Este control preciso del momento de administración de nutrientes se ha vuelto cada vez más crucial a medida que las autoridades regulatorias implementan requisitos estrictos para datos documentados de biodisponibilidad que validen las declaraciones de propiedades saludables de los alimentos funcionales en el mercado.

Demanda Creciente de Alimentos Funcionales y Fortificados

El crecimiento del mercado de alimentos funcionales está cambiando las prácticas de abastecimiento de ingredientes, ya que los fabricantes buscan mejorar el contenido nutricional manteniendo el sabor y la textura del producto. Esta transformación es particularmente evidente en los mercados desarrollados, donde los consumidores demandan cada vez más alimentos que combinen beneficios para la salud con el atractivo sensorial tradicional. La tecnología de microencapsulación permite la integración de ingredientes como los ácidos grasos omega-3, las proteínas de origen vegetal y los extractos botánicos en productos alimentarios que anteriormente enfrentaban resistencia de los consumidores debido a problemas de sabor o limitaciones de procesamiento. Este avance técnico ha permitido a los fabricantes crear productos que satisfacen tanto los requisitos nutricionales como los organolépticos. La combinación de una población envejecida y un mayor enfoque en la atención sanitaria preventiva continúa impulsando la demanda de productos fortificados que proporcionan beneficios comprobados para la salud a través de sistemas de administración eficaces. Esta tendencia está respaldada además por la creciente conciencia de los consumidores sobre la relación entre la dieta y los resultados de salud a largo plazo, lo que lleva a una mayor adopción de alimentos funcionales en diversos segmentos demográficos.

Enfoque Creciente en la Vida Útil Prolongada y la Estabilidad de los Productos Alimentarios

Las interrupciones en la cadena de suministro y las preocupaciones por la sostenibilidad están elevando la estabilidad de los ingredientes como prioridad estratégica, con la microencapsulación ofreciendo soluciones que prolongan la viabilidad del producto sin conservantes sintéticos. La función de barrera protectora de la tecnología previene la degradación oxidativa de compuestos sensibles como las vitaminas C y E, lo que permite a los fabricantes mantener las declaraciones nutricionales durante los ciclos de distribución prolongados típicos de las cadenas de suministro alimentario globales. La capacidad de la encapsulación para reducir la actividad del agua en torno a ingredientes higroscópicos aborda los desafíos de degradación relacionados con la humedad, particularmente relevante en mercados tropicales y subtropicales donde la humedad ambiental acelera el deterioro del producto. Esta mejora de la estabilidad es crucial para la penetración en mercados emergentes, donde las limitaciones de infraestructura de la cadena de frío requieren ingredientes capaces de mantener su funcionalidad en condiciones de almacenamiento ambiental durante períodos prolongados.

Aplicaciones Crecientes en Nutrición Deportiva y Suplementos Dietéticos

El desplazamiento del mercado de nutrición deportiva hacia los consumidores convencionales está aumentando la demanda de ingredientes encapsulados que permiten nuevos formatos de producto y una mayor biodisponibilidad. La microencapsulación permite incorporar la creatina en formulaciones líquidas, superando su inestabilidad tradicional en entornos acuosos que anteriormente la restringía a formas en polvo. Este avance tecnológico ha abierto nuevas posibilidades para el desarrollo y la flexibilidad de formulación de productos. La encapsulación enmascara eficazmente el sabor amargo de los suplementos de aminoácidos, manteniendo al mismo tiempo las propiedades de disolución rápida necesarias para los productos previos y posteriores al entrenamiento. El proceso implica recubrir las partículas individuales de ingredientes con materiales protectores que bloquean los sabores desagradables sin comprometer la funcionalidad. La tecnología también permite formulaciones de liberación sostenida, lo que posibilita una dosificación única diaria que mejora la adherencia del consumidor en comparación con los suplementos tradicionales de dosis múltiples. Este mecanismo de liberación controlada garantiza un suministro constante de nutrientes a lo largo del día, optimizando la eficacia y la comodidad del suplemento para los usuarios.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de inversión inicial para equipos y tecnología de encapsulación | -0.8% | Global, particularmente limitante para fabricantes de alimentos pequeños y medianos | Corto plazo (≤ 2 años) |

| Vida útil limitada de ciertos ingredientes encapsulados | -1.2% | Global, con mayor impacto en regiones con ciclos de distribución prolongados | Mediano plazo (2-4 años) |

| Costos de producción elevados en comparación con ingredientes no encapsulados | -0.6% | Mercados sensibles al costo en regiones en desarrollo y categorías con precios competitivos | Corto plazo (≤ 2 años) |

| Desafíos técnicos para mantener la estabilidad durante el procesamiento de alimentos | -0.9% | Global, con particular relevancia para aplicaciones de procesamiento a alta temperatura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Inversión Inicial para Equipos y Tecnología de Encapsulación

Los altos costos de inversión inicial siguen siendo una restricción significativa en el mercado de ingredientes microencapsulados. La implementación de tecnologías de encapsulación avanzadas, como el secado por pulverización, el recubrimiento en lecho fluidizado y la coacervación, requiere no solo equipos especializados sino también sistemas de ingeniería de precisión, lo que aumenta sustancialmente los gastos de capital. Estos desafíos financieros a menudo impiden que los fabricantes de pequeña y mediana escala adopten estas tecnologías, creando una barrera de entrada notable. Además, los costos continuos asociados con el mantenimiento, el requisito de experiencia técnica especializada y la necesidad de una rigurosa validación de procesos agravan aún más los gastos operativos. Como resultado, los elevados costos de instalación y operación restringen la entrada de nuevos participantes y ralentizan la expansión de la capacidad, particularmente en regiones en desarrollo donde los recursos financieros y la infraestructura pueden ser limitados.

Desafíos Técnicos para Mantener la Estabilidad Durante el Procesamiento de Alimentos

Los entornos de fabricación de alimentos enfrentan desafíos para mantener condiciones de procesamiento consistentes, lo que afecta el rendimiento de los ingredientes encapsulados y la calidad del producto. En aplicaciones de alta temperatura como la cocción al horno, la extrusión y el procesamiento en autoclave, el estrés térmico puede descomponer los materiales de la pared de encapsulación y provocar la liberación prematura de los ingredientes del núcleo, reduciendo su eficacia funcional. Durante el procesamiento y el almacenamiento, las variaciones de humedad pueden hacer que los materiales de pared higroscópicos se expandan o contraigan, lo que altera los patrones de liberación y puede crear problemas de textura en los productos finales. Los niveles de pH en diferentes matrices alimentarias pueden comprometer los sistemas de encapsulación a base de proteínas, requiriendo modificaciones específicas de formulación que pueden no funcionar en las diversas líneas de productos de un fabricante. El requisito de ajustes específicos del proceso reduce los beneficios de eficiencia de los sistemas de ingredientes estandarizados, ya que los fabricantes deben desarrollar soluciones personalizadas al implementar ingredientes encapsulados en múltiples productos, lo que lleva a tiempos de desarrollo más largos y mayores exigencias técnicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Las Vitaminas Lideran Mientras los Probióticos Impulsan la Innovación

Las vitaminas mantienen una participación de mercado del 28,85% en 2025, lo que refleja su papel establecido en los programas de fortificación de alimentos y la familiaridad de los consumidores con los beneficios nutricionales; sin embargo, los probióticos y prebióticos están emergiendo como el segmento de más rápido crecimiento con una CAGR del 12,02% hasta 2031, a medida que la conciencia sobre la salud intestinal redefine las prioridades de desarrollo de alimentos funcionales. El dominio del segmento de vitaminas se debe a la claridad regulatoria en torno a las declaraciones de propiedades saludables y a los procesos de fabricación bien establecidos que permiten una encapsulación rentable a escala comercial.

Los minerales representan un segmento estable pero maduro centrado en la mejora de la biodisponibilidad mediante tecnologías de quelación y microencapsulación que reducen los sabores metálicos desagradables en los productos fortificados. Las enzimas están ganando terreno en aplicaciones especializadas donde el momento de liberación dirigida es crucial para los beneficios funcionales, particularmente en formulaciones de salud digestiva. Los aminoácidos se benefician de las capacidades de enmascaramiento del sabor de la encapsulación, lo que permite su incorporación en productos alimentarios convencionales sin comprometer la palatabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Sólidos Dominan el Mercado, Mientras la Innovación Líquida Plantea un Desafío

Las formas de encapsulación sólida representan el 67,76% de la participación de mercado en 2025 debido a las ventajas de simplicidad de fabricación y estabilidad de almacenamiento, mientras que las tecnologías de encapsulación líquida avanzan a una CAGR del 11,11% a medida que los fabricantes superan las limitaciones históricas de estabilidad mediante innovaciones en la ciencia de emulsiones y sistemas de recubrimiento protector. El liderazgo de mercado de la forma sólida refleja la infraestructura establecida de secado por pulverización y la aceptación de los consumidores de ingredientes funcionales en polvo en aplicaciones que van desde la fórmula infantil hasta los productos de nutrición deportiva.

Los avances recientes en tecnologías de encapsulación microfluídica están permitiendo un control preciso sobre la distribución del tamaño de partículas y las características de liberación en sistemas líquidos, abordando las limitaciones anteriores en torno a la consistencia de lote a lote. La expansión del segmento líquido es particularmente notable en aplicaciones de bebidas, donde la encapsulación permite la incorporación de ingredientes tradicionalmente incompatibles como probióticos y proteínas vegetales sin comprometer la claridad del producto ni la sensación en boca. Las formas sólidas conservan ventajas en aplicaciones de larga vida útil y mercados sensibles al costo, donde la simplicidad de procesamiento y la economía de almacenamiento favorecen los sistemas de administración en polvo sobre las formulaciones líquidas más complejas.

Por Tecnología de Encapsulación: Las Tecnologías de Pulverización Dominan el Mercado

Las tecnologías de emulsión están experimentando una CAGR del 11,55% hasta 2031, desafiando la participación de mercado del 34,77% de las tecnologías de pulverización en 2025, a medida que los fabricantes buscan una eficiencia de encapsulación superior y características de liberación controlada para compuestos bioactivos de alto valor. El liderazgo de mercado del secado por pulverización refleja sus ventajas de escalabilidad y compatibilidad con ingredientes termoestables, lo que lo convierte en la opción preferida para la encapsulación de vitaminas y minerales en aplicaciones alimentarias de gran volumen. La infraestructura establecida de la tecnología y la familiaridad de los operadores permiten una rápida ampliación de la producción, aunque las limitaciones del estrés térmico restringen las aplicaciones para compuestos termosensibles como los probióticos y ciertas enzimas.

Las tecnologías de emulsión ofrecen una protección superior para ingredientes sensibles mediante condiciones de procesamiento más suaves y propiedades de barrera mejoradas, lo que permite aplicaciones en alimentos funcionales premium donde la integridad del ingrediente es primordial. Las tecnologías de goteo sirven para aplicaciones especializadas que requieren un control preciso del tamaño de partícula, particularmente en nutracéuticos de grado farmacéutico, donde el momento de liberación es crítico para la eficacia terapéutica. El panorama competitivo está evolucionando hacia enfoques híbridos que combinan múltiples técnicas de encapsulación para optimizar tanto la protección como las características de liberación, con empresas como Givaudan ampliando la capacidad de producción para tecnologías de encapsulación en noviembre de 2024.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Escala de los Alimentos Funcionales se Encuentra con el Crecimiento de los Suplementos Dietéticos

Los alimentos funcionales mantienen una participación de mercado del 44,32% en 2025 a través de canales de distribución establecidos y la aceptación generalizada de los consumidores, sin embargo, los suplementos dietéticos avanzan a una CAGR del 11,44% a medida que las tendencias de nutrición personalizada impulsan la demanda de sistemas de administración dirigida y tecnologías de mejora de la biodisponibilidad. El liderazgo del segmento de alimentos funcionales refleja la integración exitosa de ingredientes encapsulados en productos alimentarios cotidianos como cereales fortificados, productos lácteos mejorados y bebidas funcionales, donde los beneficios para la salud complementan los patrones de consumo habituales.

Los suplementos dietéticos se benefician de la capacidad de la encapsulación para mejorar la estabilidad de los ingredientes y permitir formatos de administración innovadores como cápsulas de liberación temporizada y comprimidos efervescentes que mejoran la comodidad y el cumplimiento del consumidor. Las aplicaciones de panadería y confitería se están expandiendo a medida que las tecnologías de encapsulación permiten la fortificación con vitaminas y minerales termoestables en productos sometidos a condiciones de procesamiento a alta temperatura. Los productos lácteos representan un área de aplicación en crecimiento donde la encapsulación protege los probióticos y los nutrientes sensibles durante los procesos de pasteurización y fermentación, manteniendo la funcionalidad del producto a lo largo de su vida útil. La convergencia de la conciencia sanitaria y la indulgencia está impulsando la adopción de ingredientes encapsulados en categorías tradicionalmente no funcionales como la confitería, donde los fabricantes buscan añadir valor nutricional sin comprometer el atractivo sensorial.

Análisis Geográfico

América del Norte representó el 36,60% de los ingresos globales en 2025 debido a su marco regulatorio transparente, su sólida infraestructura de investigación y desarrollo, y los consumidores que buscan beneficios comprobados para la salud. Las notificaciones de Reconocimiento General como Seguro (GRAS) de la FDA aceleran los ciclos de innovación y proporcionan ventajas competitivas a las empresas con experiencia regulatoria. El mercado mantiene una demanda constante a través de batidos sustitutivos de comidas, aperitivos fortificados y sistemas de colorantes naturales. Las redes de cadena de frío bien desarrolladas reducen las preocupaciones de estabilidad, lo que permite a los proveedores centrarse en la innovación del perfil de liberación en lugar de en las medidas básicas de protección.

Asia Pacífico exhibe el mayor potencial de crecimiento con una CAGR del 10,52% hasta 2031, lo que refleja la rápida urbanización, el creciente poder adquisitivo de la clase media y la creciente conciencia sanitaria que impulsa la demanda de alimentos funcionales y suplementos dietéticos en diversos contextos culturales. La trayectoria de crecimiento de la región está respaldada por iniciativas gubernamentales que promueven la fortificación de alimentos para abordar las deficiencias nutricionales, particularmente en mercados en desarrollo donde la microencapsulación permite una administración estable de vitaminas y minerales en entornos de distribución desafiantes.

Europa representa un mercado maduro pero impulsado por la innovación, donde las preocupaciones por la sostenibilidad y las tendencias de etiquetado limpio están influyendo en la selección de tecnología de encapsulación hacia materiales de pared naturales y métodos de procesamiento ambientalmente responsables. El estricto entorno regulatorio de la región, ejemplificado por la guía actualizada de la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre nuevos alimentos vigente desde febrero de 2025, crea barreras de entrada pero también garantiza la estabilidad del mercado para las tecnologías e ingredientes aprobados.

Panorama Competitivo

El mercado de ingredientes alimentarios microencapsulados exhibe una concentración moderada, con actores establecidos que aprovechan la experiencia tecnológica y las ventajas de escala de fabricación, mientras que las oportunidades emergentes en aplicaciones especializadas crean puntos de entrada para empresas innovadoras con sistemas de administración novedosos o enfoques en ingredientes de nicho. Los líderes del mercado como BASF SE, DSM-Firmenich AG, Cargill, Incorporated e Ingredion Incorporated mantienen ventajas competitivas a través de capacidades integradas de investigación y desarrollo que abarcan desde el abastecimiento de ingredientes hasta la formulación del producto final, lo que permite soluciones integrales que abordan las necesidades de los clientes en múltiples áreas de aplicación.

El posicionamiento estratégico enfatiza cada vez más las credenciales de sostenibilidad y la compatibilidad con el etiquetado limpio, a medida que los fabricantes de alimentos responden a las demandas de los consumidores de abastecimiento transparente de ingredientes y métodos de procesamiento ambientalmente responsables. La diferenciación tecnológica se centra en la eficiencia de encapsulación, la precisión del control de liberación y la estabilidad de procesamiento, con empresas que invierten en materiales de recubrimiento patentados y equipos especializados para crear ventajas competitivas en torno a las capacidades principales.

La aprobación de la Notificación GRAS de la FDA para Bacillus subtilis NRRL 68053 ilustra la complejidad del proceso regulatorio que favorece a las empresas con capacidades establecidas en asuntos regulatorios y recursos de sustentación científica. Existen oportunidades en espacios en blanco en aplicaciones emergentes como la encapsulación de proteínas de origen vegetal y la integración de envases sostenibles, donde la innovación tecnológica puede crear ventajas de primer movimiento en segmentos de mercado en rápida evolución impulsados por los cambios en las preferencias de los consumidores y los desarrollos regulatorios.

Líderes de la Industria de Ingredientes Alimentarios Microencapsulados

BASF SE

Cargill, Incorporated

DSM-Firmenich AG

Ingredion Incorporated

Royal FrieslandCampina N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BASF Personal Care Business lanzó VitaGuard A, un nuevo ingrediente, retinol, mediante encapsulación. El producto se utiliza en productos antienvejecimiento, aplicaciones cosméticas y otros.

- Agosto de 2024: Lehmann Ingredients ha formado una asociación con Xampla para proporcionar tecnología de microencapsulación para la administración de nutrientes en productos alimentarios y de bebidas. La colaboración permite a las marcas y proveedores de bienes de consumo de rápida rotación con sede en el Reino Unido incorporar nutrientes encapsulados con propiedades de liberación entérica en sus formulaciones de alimentos y bebidas.

- Junio de 2024: Flychem ha lanzado KOSAVA, un producto de Ácido Salicílico Encapsulado de alta pureza. KOSAVA, que utiliza la tecnología ProbiCap, proporciona mayor eficacia y estabilidad para aplicaciones de cuidado personal y farmacéuticas.

- Abril de 2024: AB Biotek Human Nutrition and Health (HNH) introdujo adiDAO microencapsulado, un nuevo formato de ingrediente que mejora la administración de la enzima DAO y permite su combinación con otros ingredientes funcionales. La DAO (diamino oxidasa) ayuda a descomponer la histamina dietética, una molécula presente en todos los alimentos pero que se encuentra en altas concentraciones en pescado, productos lácteos, queso y vino.

Alcance del Informe del Mercado Global de Ingredientes Alimentarios Microencapsulados

El mercado de ingredientes alimentarios microencapsulados está segmentado por tecnología de encapsulación en tecnología de pulverización, tecnología de emulsión, tecnología de goteo y otras como tecnología de recubrimiento, fisicoquímica y química; y por aplicación en vitaminas y minerales, enzimas, aditivos, probióticos y prebióticos, aceites esenciales y otras aplicaciones. Asimismo, el estudio proporciona un análisis del mercado de ingredientes alimentarios microencapsulados en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y el Resto del Mundo.

| Vitaminas |

| Minerales |

| Enzimas |

| Aminoácidos |

| Probióticos y Prebióticos |

| Aceites Esenciales |

| Otros |

| Sólido |

| Líquido |

| Tecnologías de Pulverización |

| Tecnologías de Emulsión |

| Tecnologías de Goteo |

| Otros |

| Alimentos Funcionales |

| Suplementos Dietéticos |

| Panadería y Confitería |

| Productos Lácteos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | Vitaminas | |

| Minerales | ||

| Enzimas | ||

| Aminoácidos | ||

| Probióticos y Prebióticos | ||

| Aceites Esenciales | ||

| Otros | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Tecnología de Encapsulación | Tecnologías de Pulverización | |

| Tecnologías de Emulsión | ||

| Tecnologías de Goteo | ||

| Otros | ||

| Por Aplicación | Alimentos Funcionales | |

| Suplementos Dietéticos | ||

| Panadería y Confitería | ||

| Productos Lácteos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes alimentarios microencapsulados?

El mercado se sitúa en USD 9,21 mil millones en 2026 y se prevé que alcance USD 14,46 mil millones en 2031.

¿Qué tipo de ingrediente domina los ingresos?

Las vitaminas lideran con el 28,85% de la participación del mercado de ingredientes alimentarios microencapsulados en 2025, gracias a procesos rentables y marcos regulatorios claros.

¿Por qué se consideran los probióticos un segmento de alto crecimiento?

Los probióticos registran una CAGR del 12,02% hasta 2031 porque la encapsulación mejora su supervivencia en los alimentos y se alinea con el creciente enfoque de los consumidores en la salud intestinal.

¿Qué regiones ofrecen las oportunidades de crecimiento más rápidas?

Asia Pacífico se expande a una CAGR del 10,52%, impulsada por la urbanización, el gasto de la clase media y las iniciativas de fortificación respaldadas por los gobiernos.

Última actualización de la página el: