Tamaño y Participación del Mercado de Taninos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

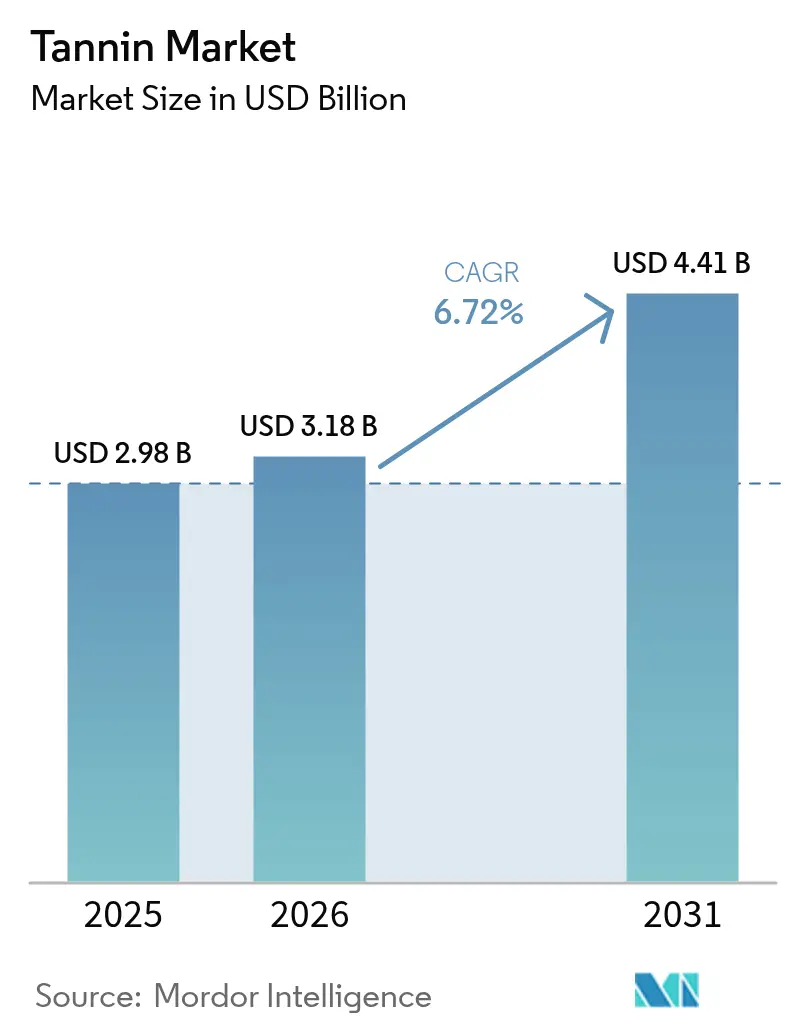

| Tamaño del Mercado (2026) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

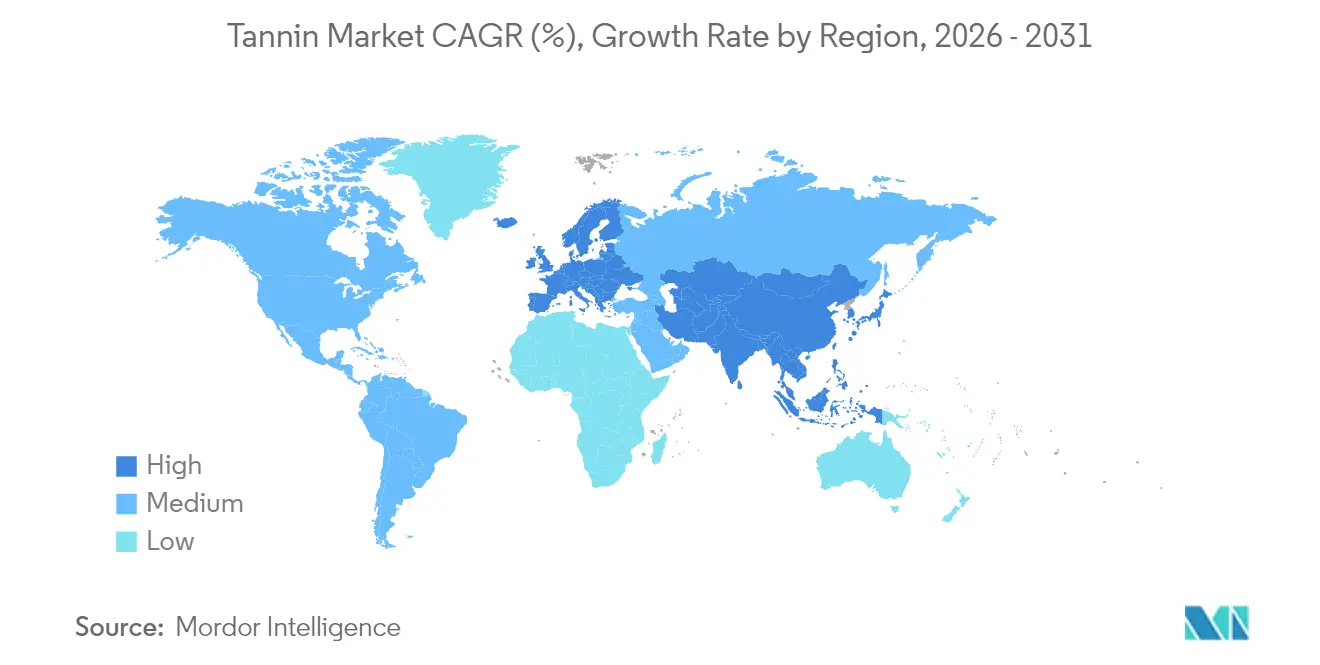

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Taninos por Mordor Intelligence

El tamaño del mercado de taninos fue valorado en USD 2,98 mil millones en 2025 y se estima que crecerá desde USD 3,18 mil millones en 2026 hasta alcanzar USD 4,41 mil millones en 2031, a una CAGR del 6,72% durante el período de pronóstico (2026-2031). Este repunte está impulsado en gran medida por una creciente inclinación hacia insumos naturales en sectores como el cuero, el vino, los compuestos de madera y la nutrición especializada. A medida que las regulaciones se endurecen y los consumidores exigen cada vez más productos sostenibles y ecológicos, se produce un marcado alejamiento de los aditivos sintéticos. Las innovaciones en el abastecimiento, especialmente con residuos agroindustriales, corteza y algas marinas, refuerzan la resiliencia de la cadena de suministro y resuenan con los objetivos de la economía circular. Estos avances no solo reducen la dependencia de las materias primas convencionales, sino que también promueven la sostenibilidad ambiental. Además, la rápida adopción del cuero libre de cromo, los estándares de vino orgánico y los adhesivos para madera libres de formaldehído subraya el creciente apetito por los polifenoles de base biológica tanto en el ámbito industrial como en el de consumo. Si bien la competencia en el mercado sigue siendo moderada, las empresas que sobresalen en tecnología de extracción y persiguen la integración vertical están forjando una ventaja distintiva. Estos pioneros no solo mejoran las eficiencias operativas, sino que también obtienen contratos premium y consolidan su posición en el mercado. Esta trayectoria pinta un panorama alcista a largo plazo para el mercado de taninos, impulsado por la innovación, la sostenibilidad y los cambiantes gustos de los consumidores.

Conclusiones Clave del Informe

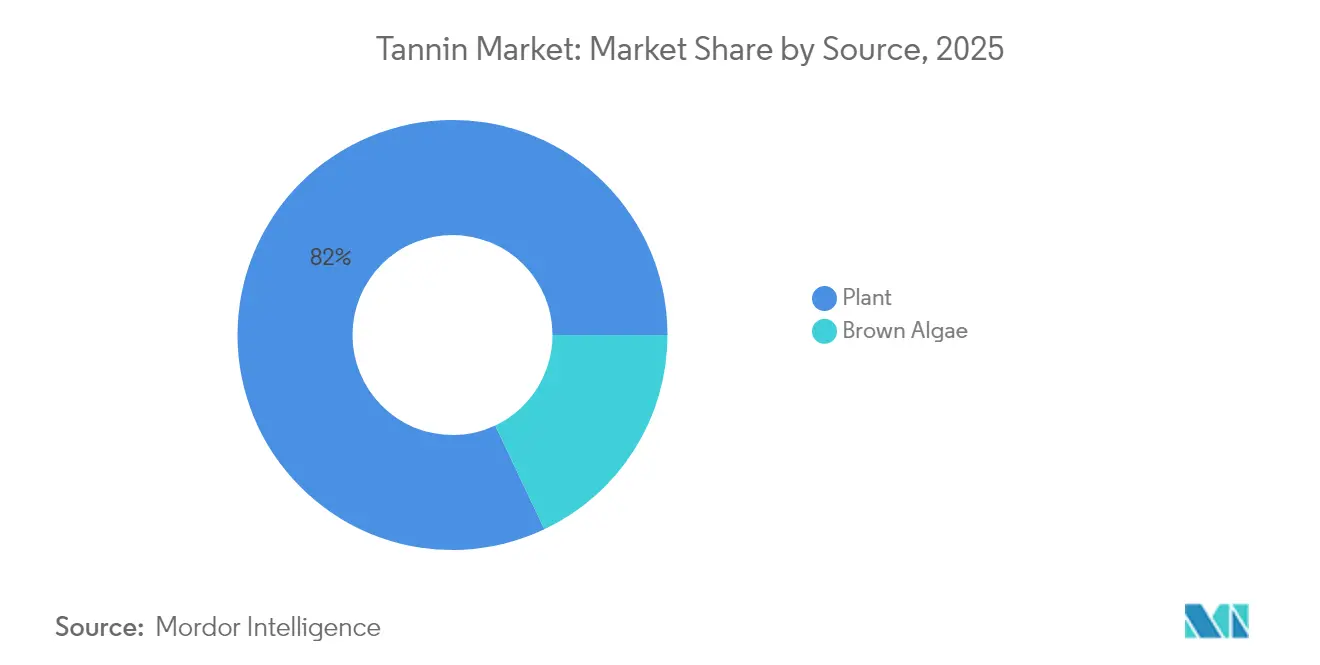

- Por fuente, los taninos de origen vegetal representaron el 82,03% de la participación del mercado de taninos en 2025, mientras que se prevé que las fuentes de algas pardas avancen a una CAGR del 7,92% hasta 2031.

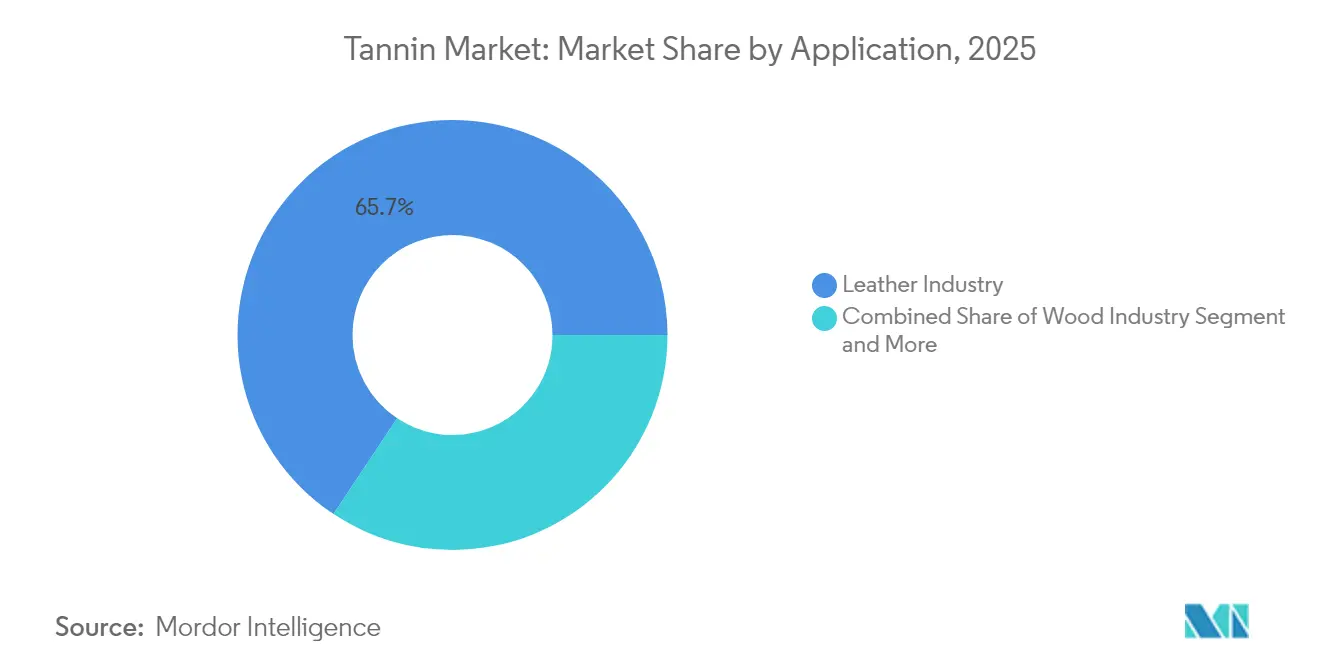

- Por aplicación, el cuero representó el 65,67% del tamaño del mercado de taninos en 2025; se proyecta que los compuestos de madera crezcan más rápido con una CAGR del 7,24% hasta 2031.

- Por geografía, Europa lideró con una participación de ingresos del 33,61% en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Taninos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta demanda de agentes curtientes naturales y ecológicos en la industria del cuero | +1.8% | Global, con concentración en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso creciente de taninos en la producción de vino y bebidas | +1.2% | Europa, América del Norte, regiones vitivinícolas emergentes | Corto plazo (≤ 2 años) |

| Preferencia por ingredientes sostenibles y naturales en la industria alimentaria | +0.9% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en la industria de adhesivos para madera y tableros de partículas | +1.1% | Global, con enfoque en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Abastecimiento sostenible de residuos agroindustriales y extractos de corteza | +0.7% | Global | Largo plazo (≥ 4 años) |

| Las propiedades antioxidantes y otras propiedades de los taninos impulsan su uso en nutracéuticos | +0.6% | Europa, América del Norte, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta demanda de agentes curtientes naturales y ecológicos en la industria del cuero

A medida que la industria del cuero pivota hacia el curtido sostenible, se observa un notable aumento en la demanda de taninos vegetales, considerados alternativas ecológicas a los productos químicos tradicionales a base de cromo. Las restricciones más estrictas sobre productos químicos peligrosos en el procesamiento del cuero, impulsadas por el reglamento REACH de la Unión Europea, están empujando a los fabricantes hacia sustitutos naturales. En América del Norte, la designación de ciertos compuestos de cromo como carcinógenos por parte de la Agencia de Protección Ambiental de los Estados Unidos ha acelerado el cambio hacia agentes curtientes de origen vegetal. Los informes destacan que el cuero curtido con taninos vegetales no solo alcanza precios premium en los mercados de lujo, sino que también resuena con el espíritu de sostenibilidad de las principales marcas de moda. Estas marcas ahora priorizan materiales libres de cromo en sus políticas de abastecimiento, alineándose tanto con las preferencias de los consumidores como con las exigencias regulatorias. Además, la llegada de sistemas avanzados de acabado biológico está transformando el procesamiento del cuero, ofreciendo soluciones biodegradables que mejoran la durabilidad y el atractivo estético al tiempo que cumplen con los estándares de sostenibilidad. Este cambio en toda la industria subraya una respuesta a la mayor demanda de los consumidores de productos ecológicos y a los impulsos regulatorios para reducir el uso de productos químicos industriales. Los sectores clave que lideran este cambio incluyen la tapicería automotriz, los artículos de cuero de lujo y el calzado, todos los cuales experimentan un creciente apetito por materiales sostenibles y de alta calidad. Además, un énfasis creciente en los principios de la economía circular está orientando a la industria del cuero hacia la minimización de residuos y la eficiencia en el uso de recursos, reforzando el movimiento hacia el curtido sostenible.

Uso creciente de taninos en la producción de vino y bebidas

La demanda de taninos enológicos está experimentando un crecimiento significativo a medida que los enólogos buscan mejorar la estabilidad del color, realzar la sensación en boca y optimizar las características de envejecimiento, todo ello cumpliendo con los requisitos regulatorios en evolución. En los Estados Unidos, la Oficina de Impuestos y Comercio de Alcohol y Tabaco ha establecido límites de uso precisos, permitiendo hasta 24 libras de taninos por cada 1.000 galones en vino tinto y 6,4 GAE por cada 1.000 galones en vino blanco. Estas directrices estandarizadas están impulsando una adopción consistente en toda la industria[1]Fuente: Código de Regulaciones Federales, "Materiales autorizados para el tratamiento del vino y el jugo", ecfr.gov. En Europa, la Autoridad Europea de Seguridad Alimentaria ha aprobado el ácido tánico para su uso en piensos animales en concentraciones de hasta 15 mg/kg, ampliando así sus aplicaciones más allá de la producción tradicional de vino. A nivel mundial, la Organización Internacional de la Viña y el Vino ha legitimado el uso de taninos enológicos al definir estándares de calidad para fuentes botánicas como agallas, castaño, roble y semillas de uva[2]Fuente: Organización Internacional de la Viña y el Vino, "CODEX Enológico Internacional", oiv.int. Además, la designación GRAS (Generalmente Reconocido como Seguro) de la Administración de Alimentos y Medicamentos para compuestos específicos de taninos ha facilitado su integración en aplicaciones más amplias de alimentos y bebidas. Los programas de certificación orgánica contribuyen aún más a la segmentación del mercado al crear oportunidades premium para los taninos de origen natural.

Las propiedades antioxidantes y otras propiedades de los taninos impulsan su uso en nutracéuticos

El creciente reconocimiento clínico y regulatorio de los taninos como potentes antioxidantes, agentes antiinflamatorios y moduladores de la microbiota intestinal está llevando a los formuladores de nutracéuticos a integrar extractos estandarizados de corteza, semilla de uva y algas marinas en cápsulas, polvos y gomitas funcionales. La Organización Mundial de la Salud cita a los polifenoles como los taninos por su papel en la reducción de los marcadores de estrés oxidativo asociados con enfermedades crónicas, proporcionando a los propietarios de marcas una narrativa respaldada por la ciencia para las afirmaciones de inmunidad y salud cardíaca. En paralelo, el estatus GRAS de la Administración de Alimentos y Medicamentos de los Estados Unidos para varias fracciones de taninos reduce las barreras regulatorias, permitiendo extensiones de línea rápidas en las carteras de nutrición deportiva y envejecimiento saludable. Los avances en refinamiento, como la filtración por membrana y el secado por aspersión, ahora producen concentrados de alta pureza con contenido consistente de proantocianidinas, lo que simplifica el etiquetado de dosis y las pruebas de estabilidad para la distribución global. La demanda de antioxidantes de etiqueta limpia continúa aumentando, lo que permite a los proveedores exigir precios premium mientras profundizan la penetración en los pasillos de nutracéuticos centrados en el USD de América del Norte, Europa y, cada vez más, Asia-Pacífico.

Crecimiento en la industria de adhesivos para madera y tableros de partículas

A medida que la industria de productos de madera se orienta hacia adhesivos libres de formaldehído, se observa un notable aumento en la demanda de agentes aglutinantes a base de taninos, especialmente en la producción de tableros de partículas y tableros de virutas orientadas. Los estrictos estándares de emisión de formaldehído de la Agencia de Protección Ambiental de los Estados Unidos para productos de madera compuesta están empujando a los fabricantes a buscar sistemas adhesivos alternativos. Las formulaciones a base de taninos emergen como soluciones conformes. Mientras tanto, el Reglamento de Productos de Construcción de la Unión Europea establece límites de emisión, inclinándose hacia alternativas adhesivas naturales y alejándose de los sistemas sintéticos a base de formaldehído. El Consejo de Administración Forestal promueve métodos sostenibles de procesamiento de madera, respaldando adhesivos de base biológica de fuentes renovables, como los taninos de corteza. La investigación del Centro de Investigación Técnica de Finlandia revela que la corteza de madera blanda puede producir 130 kg de polvo de tanino crudo por tonelada de corteza seca, presentando una alternativa rentable a los fenoles de base fósil. La Organización Internacional de Normalización ha reconocido los adhesivos de taninos como sustitutos creíbles de los sistemas tradicionales en sus métodos de prueba para paneles a base de madera. Estos avances no solo satisfacen la creciente demanda industrial, sino que también elevan el valor de los materiales de corteza, tradicionalmente relegados a la generación de energía, reforzando así los principios de una economía circular en la fabricación de productos forestales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Procesos de Extracción Complejos Limitan la Escalabilidad Comercial | -1.4% | Global, con especial impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Variabilidad en los Rendimientos de Extracción según la Geografía | -0.8% | Global, con mayor impacto en las regiones en desarrollo | Mediano plazo (2-4 años) |

| Las estrictas regulaciones de la Administración de Alimentos y Medicamentos y la Unión Europea aumentan los costos de cumplimiento | -0.6% | Global, con especial impacto en las aplicaciones farmacéuticas | Corto plazo (≤ 2 años) |

| Competencia de Alternativas Sintéticas | -0.5% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los procesos de extracción complejos limitan la escalabilidad comercial

La expansión del mercado enfrenta obstáculos debido a las complejidades técnicas y las exigencias de capital de los procesos de extracción de taninos, siendo los productores más pequeños y los nuevos participantes los más afectados. Más de 200 patentes sobre métodos de extracción de taninos, registradas por la Oficina de Patentes y Marcas de los Estados Unidos, subrayan la destreza tecnológica necesaria para una producción eficiente. La Organización Internacional de Normalización ha establecido estrictos estándares de calidad para los productos de taninos, lo que requiere un control meticuloso de los parámetros de extracción. Esto plantea desafíos para las empresas sin equipos de vanguardia. Mientras tanto, los mandatos de Buenas Prácticas de Fabricación de la Agencia Europea de Medicamentos para taninos de grado farmacéutico exigen un control de calidad avanzado y métodos de extracción validados. De manera similar, las directrices de Buenas Prácticas de Fabricación Actuales de la Administración de Alimentos y Medicamentos para suplementos dietéticos estipulan requisitos detallados de extracción botánica, lo que eleva los costos de cumplimiento y añade desafíos técnicos. Tales obstáculos regulatorios y técnicos no solo desaceleran la entrada al mercado, sino que también inflan los gastos de producción. Esto podría obstaculizar la competitividad de los productos a base de taninos, especialmente frente a sus contrapartes sintéticas, en sectores sensibles al precio y mercados emergentes.

Variabilidad en los rendimientos de extracción según la geografía

Las disparidades geográficas en la calidad de las materias primas, las condiciones climáticas y la infraestructura de procesamiento resultan en rendimientos inconsistentes de taninos, lo que plantea desafíos para la gestión de la cadena de suministro y las estrategias de precios. La Organización Meteorológica Mundial ha informado sobre una creciente variabilidad climática, que impacta significativamente el contenido fenólico de las plantas y la disponibilidad estacional de las materias primas. Además, la Organización de las Naciones Unidas para la Alimentación y la Agricultura destaca notables diferencias regionales en la productividad agrícola, que afectan directamente la calidad y cantidad de las materias primas ricas en taninos. Los cambios estacionales en el contenido fenólico de las plantas complican aún más la eficiencia de la extracción, lo que requiere sistemas avanzados de gestión de inventarios y calendarios de procesamiento precisos para mantener una calidad de producto consistente a lo largo del año. Sin embargo, la implementación exitosa requiere una coordinación extensa entre los productores agrícolas, las instalaciones de procesamiento y los usuarios finales. Las variaciones en las condiciones del suelo, los patrones de lluvia y las prácticas de cosecha influyen en la composición final de los taninos y sus niveles de bioactividad, creando inconsistencias que los fabricantes deben abordar. Para garantizar especificaciones de producto confiables, los fabricantes se ven obligados a implementar sistemas robustos de control de calidad y mantener relaciones con múltiples proveedores. Si bien estas medidas ayudan a mitigar la variabilidad, también aumentan la complejidad operativa y elevan los costos, lo que subraya la necesidad de soluciones innovadoras para optimizar las cadenas de suministro y mejorar la eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Dominio Vegetal a través de Infraestructura Establecida

En 2025, los taninos de origen vegetal dominan el mercado con una participación del 82,03%, un testimonio de décadas de métodos de extracción refinados y cadenas de suministro confiables. Estos taninos se obtienen de fuentes tradicionales como quebracho, acacia, castaño y roble. Este liderazgo en el mercado está respaldado por sólidas prácticas agrícolas e instalaciones de procesamiento, que garantizan una calidad de primer nivel y un suministro confiable. El Servicio Forestal del Departamento de Agricultura de los Estados Unidos ha realizado estudios exhaustivos sobre la extracción de taninos de corteza de los bosques del país, allanando el camino para una cadena de suministro sólida. Mientras tanto, el Instituto Forestal Europeo ha implementado directrices de cosecha sostenible de corteza, equilibrando la vitalidad forestal con la demanda de materias primas de taninos. Estas fuentes tradicionales gozan de una amplia aceptación regulatoria, con la Administración de Alimentos y Medicamentos considerando seguros para uso alimentario ciertos taninos de origen vegetal. Además, la Unión Internacional de Organizaciones de Investigación Forestal promueve prácticas de abastecimiento sostenible, garantizando un suministro constante de taninos sin comprometer los estándares ambientales.

Las algas pardas están emergiendo como la fuente de más rápido crecimiento, con una CAGR proyectada del 7,92% hasta 2031. Este auge se atribuye a la superior bioactividad de los florotaninos de las algas y a su creciente papel en los productos farmacéuticos. La Administración Nacional Oceánica y Atmosférica avala el cultivo de algas pardas, considerándolo un recurso marino sostenible que puede cosecharse sin dañar el medio ambiente. En apoyo a esto, el Fondo Europeo Marítimo y de Pesca está financiando investigaciones en biotecnologías marinas, destacando la extracción de florotaninos tanto para aplicaciones farmacéuticas como nutracéuticas. En Japón, la Agencia de Ciencia y Tecnología Marina-Terrestre ha desarrollado métodos de cultivo avanzados, garantizando que las algas pardas produzcan florotaninos de manera consistente durante todo el año. La Asociación Internacional de Algas Marinas ha establecido estándares de calidad para estos taninos de origen marino, facilitando su integración en aplicaciones premium. Tales avances no solo elevan a las algas pardas como una fuente muy demandada para aplicaciones de nicho, sino que también abordan los desafíos de sostenibilidad vinculados a la cosecha de plantas terrestres.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo de la Industria del Cuero a través del Apoyo Regulatorio

En 2025, la industria del cuero ostenta una sólida participación de mercado del 65,67%, impulsada por un giro global hacia el curtido sostenible y las crecientes presiones regulatorias para eliminar gradualmente los productos químicos a base de cromo. En respuesta a estos cambios, la Agencia Europea de Sustancias y Mezclas Químicas ha restringido el uso de compuestos de cromo, amplificando así la demanda de curtido vegetal. De manera similar, la Agencia de Protección Ambiental de los Estados Unidos, a través de su Ley de Control de Sustancias Tóxicas, promueve los agentes curtientes naturales, dejando de lado sus contrapartes sintéticas. La seguridad en el lugar de trabajo también está en el foco, con la Organización Internacional del Trabajo estableciendo estándares que limitan la exposición a productos químicos peligrosos de curtido y cuero, respaldando aún más las alternativas de origen vegetal. El Grupo de Trabajo del Cuero, una destacada asociación industrial, ha implementado protocolos de gestión ambiental, con un claro énfasis en la promoción del curtido vegetal. En un movimiento significativo de la industria, los principales fabricantes de automóviles ahora exigen cuero libre de cromo para sus interiores, reforzando la demanda de taninos naturales en aplicaciones de alto volumen.

Mientras tanto, la industria de la madera está en alza, con una proyección de crecimiento a una CAGR del 7,24% hasta 2031. Este crecimiento se atribuye en gran medida a las estrictas regulaciones de emisión de formaldehído y a un creciente apetito por materiales de construcción sostenibles. Los estándares de la Agencia de Protección Ambiental de los Estados Unidos sobre emisiones de formaldehído para productos de madera compuesta están orientando a la industria hacia sistemas adhesivos a base de taninos. Al otro lado del Atlántico, el Reglamento de Productos de Construcción de la Unión Europea está estableciendo estándares de rendimiento que favorecen los adhesivos de base biológica, dándoles ventaja sobre sus contrapartes sintéticas. Reconociendo el cambio, el Consejo de Administración Forestal ha implementado estándares de certificación que respaldan los adhesivos a base de taninos como sustitutos ecológicos de los sistemas tradicionales de formaldehído. La Organización Internacional de Normalización también está en la contienda, estableciendo protocolos de prueba para paneles a base de madera para validar la eficacia de los adhesivos de taninos en roles estructurales. Sumando impulso, el programa de certificación LEED del Consejo de Construcción Sostenible está incentivando el uso de materiales de base biológica, incluidos los productos de madera unidos con taninos, otorgándoles valiosos puntos en proyectos de construcción sostenible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Europa ostenta una participación de mercado dominante del 33,61%, respaldada por estrictas regulaciones ambientales y un sólido marco industrial que promueve las aplicaciones naturales de taninos. La Autoridad Europea de Seguridad Alimentaria ha establecido protocolos de seguridad definitivos para los taninos en usos alimentarios, de piensos e industriales, fomentando un clima de certeza regulatoria que atrae inversiones. Mientras tanto, la Agencia Europea de Medicamentos ha aprobado compuestos específicos de taninos para uso farmacéutico, creando nichos de mercado lucrativos. El reglamento REACH de la Unión Europea limita los productos químicos peligrosos en las industrias, exigiendo un cambio hacia alternativas más seguras y naturales como los taninos. Subrayando aún más el compromiso de la región, el Plan de Acción de Economía Circular de la Comisión Europea promueve la transformación de residuos agrícolas y forestales en productos químicos de base biológica. En el frente financiero, el Banco Europeo de Inversiones está respaldando iniciativas de tecnología sostenible, incluida la extracción y el procesamiento de taninos, reforzando la infraestructura de la región.

Asia-Pacífico está en rápido ascenso, con una proyección de crecimiento a una CAGR del 7,62% hasta 2031, impulsada por una rápida industrialización y regulaciones en evolución que respaldan el uso de productos naturales. Los planes de desarrollo estratégico de China, encabezados por la Comisión Nacional de Desarrollo y Reforma, ahora destacan los productos químicos de base biológica, allanando el camino para la producción de taninos. En India, el Ministerio de Productos Químicos y Fertilizantes implementa incentivos vinculados a la producción, reforzando la fabricación de productos naturales, especialmente la extracción de taninos de subproductos agrícolas. El Ministerio de Salud, Trabajo y Bienestar de Japón amplía el horizonte de los alimentos funcionales, incorporando ahora ingredientes a base de taninos en diversos formatos. La Asociación de Naciones del Sudeste Asiático establece el escenario con estándares regionales para productos naturales, agilizando el comercio de materiales de taninos. En Australia, el Departamento de Agricultura lanza programas de certificación orgánica, abriendo el camino para un mercado premium de taninos de origen natural, diversificando así el panorama del mercado regional.

América del Norte traza una trayectoria de crecimiento constante, impulsada por medidas regulatorias que promueven sustitutos naturales sobre los sintéticos. Las determinaciones GRAS de la Administración de Alimentos y Medicamentos de los Estados Unidos para compuestos de taninos allanan su camino hacia el sector de alimentos y bebidas. Los estándares de la Agencia de Protección Ambiental de los Estados Unidos sobre emisiones de formaldehído refuerzan el caso de los adhesivos a base de taninos en la fabricación de madera. Mientras tanto, la Oficina de Impuestos y Comercio de Alcohol y Tabaco perfecciona las regulaciones sobre materiales de tratamiento del vino, estableciendo directrices y límites claros para el uso de taninos, equilibrando la innovación con la seguridad. América del Sur, con su rica variedad de fuentes de materias primas, ve a Brasil liderando las inversiones en silvicultura sostenible, fortaleciendo las cadenas de suministro de taninos. En Oriente Medio y África, existe un interés creciente, impulsado por programas internacionales que abogan por la valorización de residuos agrícolas y una creciente conciencia de los principios de la economía circular.

Panorama Competitivo

El mercado de taninos sigue siendo moderado, con un puñado de actores regionales y nacionales dominantes dispersos por varios países. Las empresas líderes se centran cada vez más en fusiones, expansiones, adquisiciones, asociaciones y nuevos desarrollos de productos para mejorar su visibilidad de marca. Los actores destacados en el mercado incluyen Sodra Skogsagarna, Ajinomoto Co., Inc., Silvateam Group, Laffort Holding y TANAC.

Esta concentración moderada en la industria allana el camino para una mayor consolidación, especialmente a medida que las empresas buscan ampliar su huella geográfica y profundizar su experiencia en aplicaciones a través de adquisiciones estratégicas. El éxito en este panorama depende de un cumplimiento regulatorio hábil, ya que las empresas lidian con intrincados procesos de aprobación en diversas jurisdicciones, todo mientras mantienen estrictos estándares de calidad y seguridad del producto. Además, la adopción de tecnología, especialmente en eficiencia de extracción y estandarización de productos, se está convirtiendo en una ventaja competitiva fundamental. Las empresas también están priorizando el abastecimiento sostenible y las iniciativas de economía circular, no solo para destacarse, sino para alinearse con los cambiantes panoramas regulatorios.

La concentración moderada de la industria crea oportunidades de consolidación, particularmente a medida que las empresas buscan expandir su alcance geográfico y su experiencia en aplicaciones a través de adquisiciones estratégicas. Las capacidades de cumplimiento regulatorio determinan cada vez más el éxito competitivo, ya que las empresas deben navegar por complejos procesos de aprobación en múltiples jurisdicciones mientras mantienen los estándares de calidad y seguridad del producto.

Líderes de la Industria de Taninos

Sodra Skogsagarna

Ajinomoto Co., Inc

Silvateam Group

Laffort Holding

TANAC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Södra anunció sus planes de invertir en una nueva línea de producción en su instalación de Värö en Suecia para extraer industrialmente taninos de la corteza de los árboles, creando un agente curtiente vegetal principalmente para el procesamiento del cuero de una manera más respetuosa con el medio ambiente. Programada para su puesta en marcha en 2026, la planta tendrá capacidad para producir suficientes taninos para millones de metros cuadrados de cuero al año, ofreciendo una alternativa sostenible a los productos químicos curtientes de base fósil, según la marca.

- Febrero de 2024: Silvateam S.p.A., líder mundial en taninos de origen vegetal, ha adquirido wet-green GmbH, creadora de la tecnología patentada wet-green para Olivenleder, formando una asociación que establece un nuevo estándar en tecnología de curtido sostenible de base vegetal. Según la empresa, esta alianza combina la experiencia de Silvateam en extracción de taninos vegetales y gestión de la cadena de suministro con el agente curtiente 100% de base biológica de wet-green, permitiendo la producción de cuero biodegradable y no tóxico a partir de subproductos de hojas de olivo y ampliando el alcance de las marcas Olivenleder y Ecotan.

Alcance del Informe Global del Mercado de Taninos

El mercado global de taninos ha sido segmentado por fuente en extractos de taninos naturales y sintéticos; y por aplicación en alimentos y bebidas, productos farmacéuticos, cuero y otros, que incluye piensos animales, tratamiento de agua y su uso en industrias químicas. El sector de alimentos y bebidas puede subdividirse en vino, bebidas listas para consumir y otros. Asimismo, el estudio proporciona un análisis del mercado de taninos en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Vegetal |

| Algas Pardas |

| Alimentos y Bebidas |

| Farmacéutico y Nutracéutico |

| Industria del Cuero |

| Industria de la Madera |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Fuente | Vegetal | |

| Algas Pardas | ||

| Por Aplicación | Alimentos y Bebidas | |

| Farmacéutico y Nutracéutico | ||

| Industria del Cuero | ||

| Industria de la Madera | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de taninos?

El mercado de taninos se sitúa en USD 3,18 mil millones en 2026 y se proyecta que crezca hasta USD 4,41 mil millones en 2031.

¿Qué segmento lidera el mercado de taninos por aplicación?

El cuero domina, representando el 65,67% de los ingresos de 2025 debido a los cambios globales hacia el procesamiento libre de cromo.

¿Qué región está creciendo más rápido en el mercado de taninos?

Asia-Pacífico muestra la CAGR más alta del 7,62% hasta 2031, respaldada por incentivos para productos químicos de base biológica en China e India.

¿Cuál es el principal impulsor detrás de la demanda de taninos en compuestos de madera?

Los límites de emisión de formaldehído en América del Norte y Europa están orientando a los fabricantes de paneles hacia adhesivos a base de taninos.

Última actualización de la página el: