Tamaño y Participación del Mercado de Pectina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

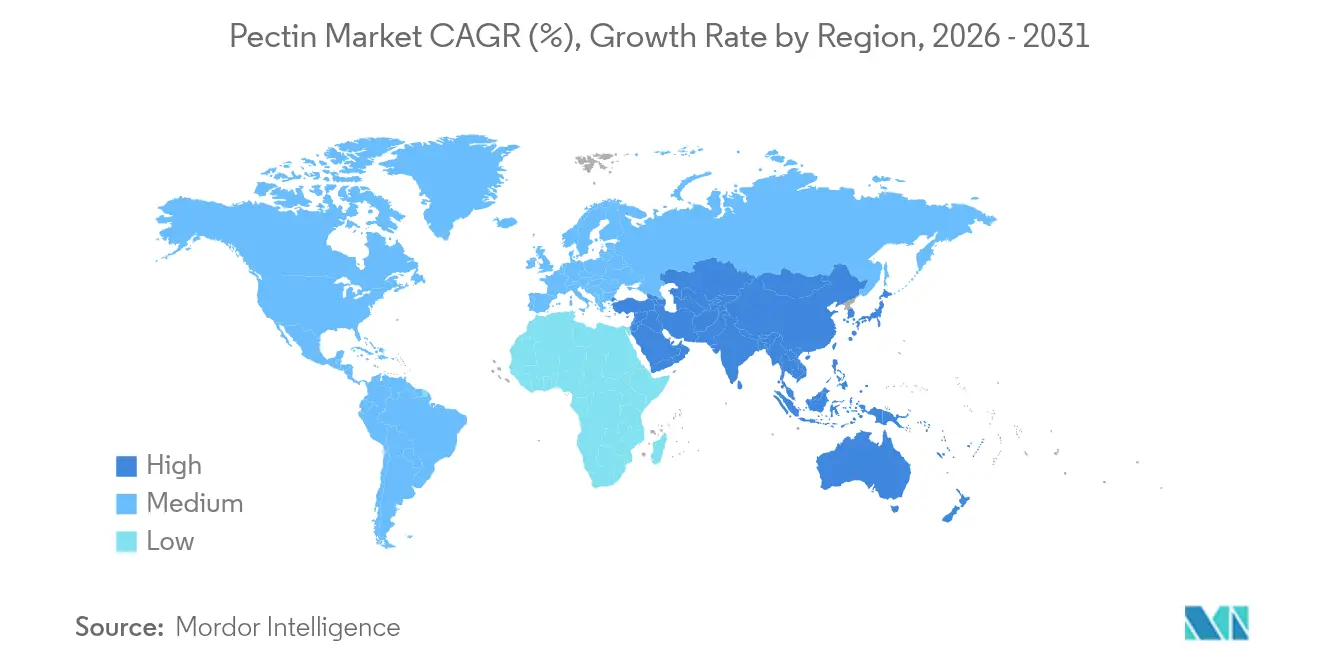

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

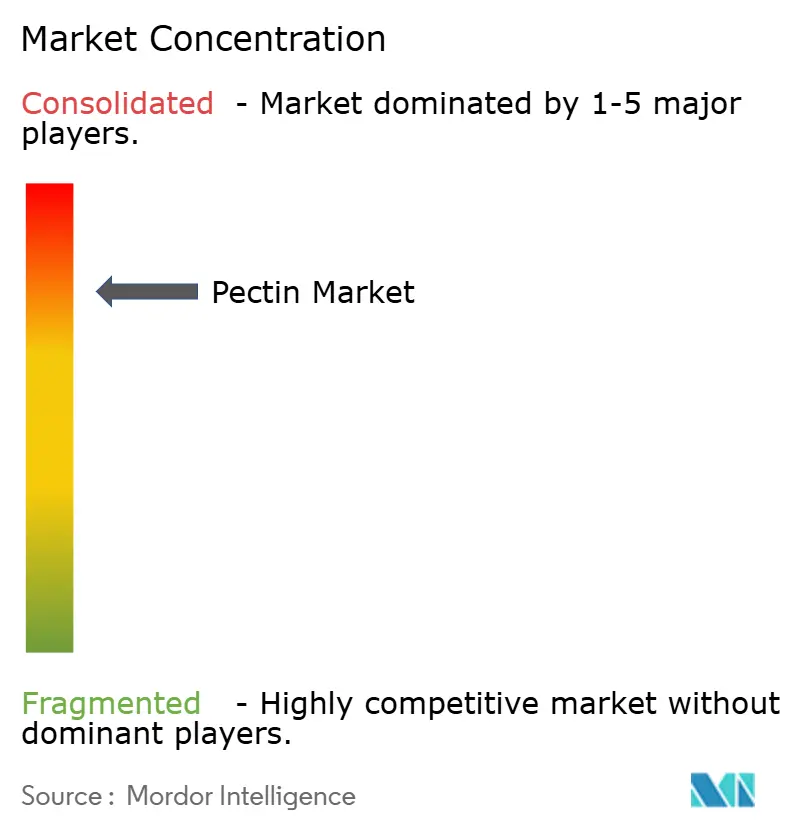

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pectina por Mordor Intelligence

Se espera que el tamaño del mercado de pectina crezca de USD 1,07 mil millones en 2025 a USD 1,13 mil millones en 2026 y se prevé que alcance USD 1,52 mil millones en 2031 a una CAGR del 6,05% durante 2026-2031. Las presiones regulatorias sobre los hidrocoloides sintéticos se están intensificando, mientras que la demanda de ingredientes reconocibles aumenta[1]Fuente: Comisión Europea,"Nuevas normas entran en vigor para una economía de envases más sostenible y competitiva", environment.ec.europa.eu. Además, las aplicaciones funcionales de estos ingredientes se están expandiendo en productos farmacéuticos y envases, impulsando un crecimiento constante del mercado. La pectina derivada de cítricos, conocida por sus superiores propiedades de gelificación, sigue siendo la líder. Sin embargo, una caída del 24% en la producción citrícola de Brasil, junto con una enfermedad del enverdecimiento que afecta al 40% de las plantaciones, está restringiendo la disponibilidad de esta materia prima y elevando los precios. Europa lidera el avance, impulsada por estrictos mandatos sobre envases reciclables, que a su vez fomentan inversiones en polímeros naturales. Estas regulaciones están alentando a los fabricantes a explorar alternativas sostenibles, consolidando aún más la posición de Europa en el mercado. Mientras tanto, la región de Asia-Pacífico está experimentando el crecimiento de demanda más rápido, registrando una CAGR del 7,19%. Este aumento se atribuye en parte al reciente respaldo de China a los dulces, bebidas y chocolates a base de pectina en regulaciones preliminares, lo que se espera que abra nuevas oportunidades para los fabricantes de la región. En el ámbito farmacéutico, la bioimpresión 3D y la medicina personalizada están emergiendo como vías lucrativas. Los hidrogeles de pectina, reconocidos por su biocompatibilidad, están encontrando nichos en sistemas de administración de fármacos e ingeniería de tejidos, ofreciendo soluciones innovadoras para aplicaciones médicas avanzadas.

Conclusiones Clave del Informe

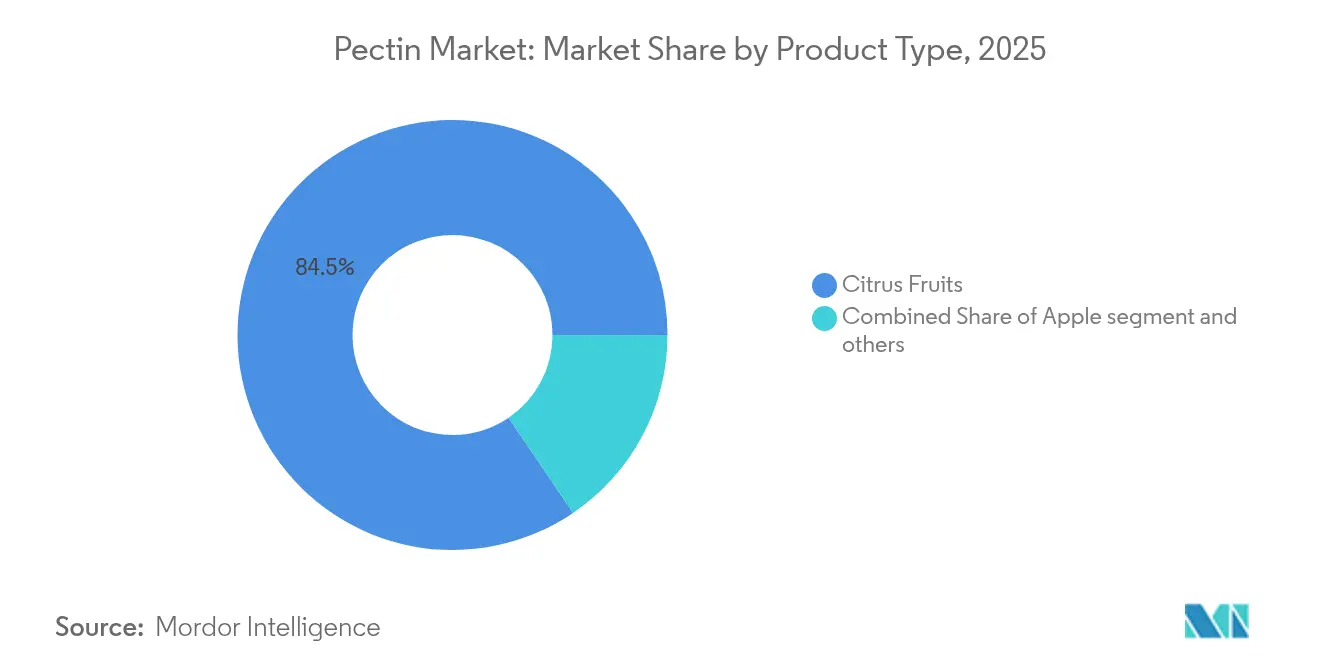

- Por fuente, los cítricos representaron el 84,48% de la participación del mercado de pectina en 2025 y se proyecta que la manzana se expanda a una CAGR del 6,38% de 2026 a 2031.

- Por tipo, la pectina de alto metoxilo lideró con el 58,35% de los ingresos en 2025, mientras que las variantes de bajo metoxilo están proyectadas para crecer a una CAGR del 6,42% hasta 2031.

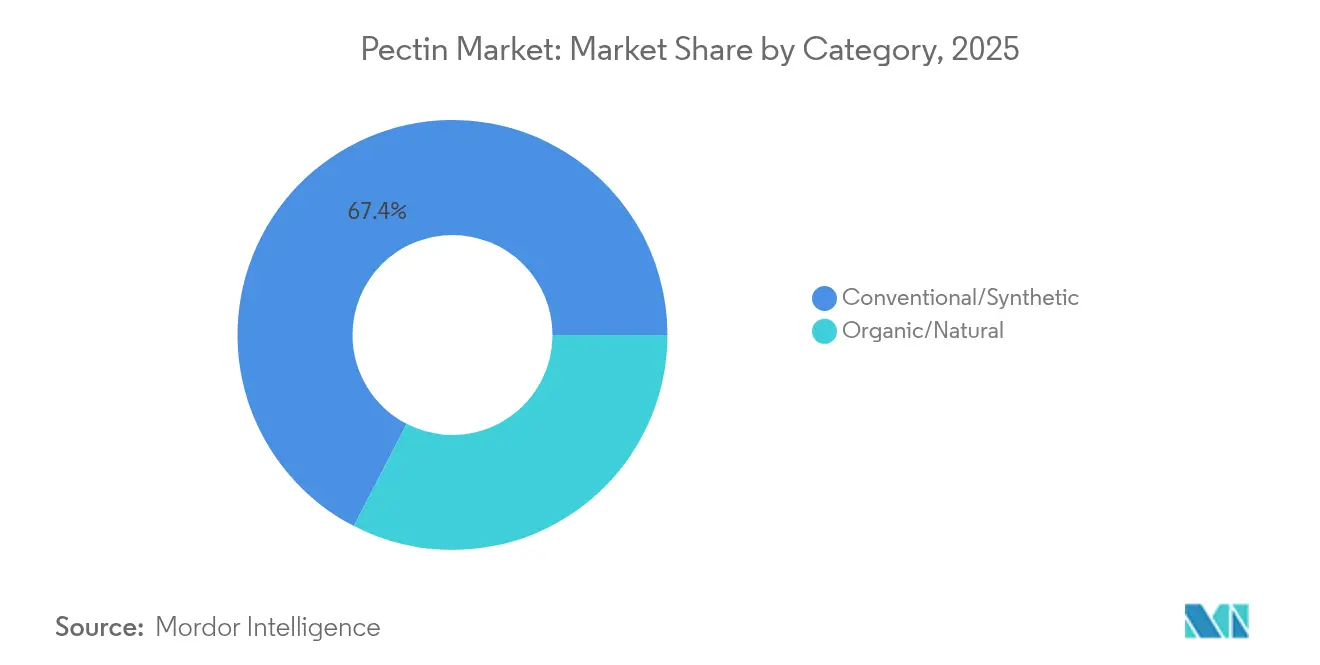

- Por categoría, los grados convencionales mantuvieron una participación del 67,42% del tamaño del mercado de pectina en 2025, pero se prevé que los grados orgánicos registren una CAGR del 6,79% hasta 2031.

- Por aplicación, los alimentos y bebidas contribuyeron con el 75,25% de los ingresos de 2025; los usos farmacéuticos registran la CAGR esperada más alta del 6,74% durante 2026-2031.

- Por geografía, Europa capturó el 29,60% en 2025, mientras que Asia-Pacífico está proyectada para ofrecer el avance más rápido con una CAGR del 7,03% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pectina

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de ingredientes naturales y de etiqueta limpia | +1.8% | Global, con mercados premium en América del Norte y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Aumento del consumo de productos alimenticios envasados | +1.2% | Núcleo en Asia-Pacífico, con expansión a América Latina y MEA | Largo plazo (≥ 4 años) |

| Creciente cambio hacia la confitería de base vegetal/vegana | +0.9% | América del Norte y la UE, expandiéndose a mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la bioimpresión 3D habilitada por pectina y medicamentos personalizados | +0.7% | América del Norte, UE, con ganancias tempranas en centros de investigación de Boston, Basilea y Copenhague | Largo plazo (≥ 4 años) |

| Adopción de pectina en películas de envases alimentarios biodegradables | +0.6% | Liderazgo regulatorio de la UE, expandiéndose a California y Canadá | Mediano plazo (2-4 años) |

| Regulaciones de economía circular que valorizan los residuos agroindustriales | +0.5% | UE, con marcos emergentes en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de ingredientes naturales y de etiqueta limpia

A medida que los consumidores examinan cada vez más las listas de ingredientes, los fabricantes están reemplazando los espesantes artificiales con pectina, que cuenta con estatus GRAS y beneficios de fibra. La pectina, derivada de fuentes naturales como frutas cítricas y manzanas, se alinea con la creciente demanda de productos de etiqueta limpia y ofrece beneficios funcionales como mejor textura y estabilidad en las formulaciones alimentarias. La decisión de la FDA de los EE. UU. de excluir los aditivos colorantes naturales de las evaluaciones ambientales señala un claro respaldo a los insumos de origen vegetal, fomentando aún más el uso de ingredientes naturales[2]Fuente: Registro Federal," Presentación de Petición de Aditivo Colorante de Phytolon Ltd.", www.federalregister.gov. En Europa, los minoristas están etiquetando los estantes con etiquetas "libre de", favoreciendo hidrocoloides reconocibles como la pectina. Esta tendencia está impulsando a los procesadores a invertir más en pectina trazable y de origen sostenible, ya que estos atributos resuenan con los consumidores conscientes del medio ambiente y se alinean con los requisitos regulatorios. Además, los propietarios de marcas que realizan y publican auditorías exhaustivas de la cadena de suministro están experimentando una rotación más rápida en los estantes, lo que subraya la ventaja comercial para los proveedores que priorizan la transparencia, la sostenibilidad y las prácticas de abastecimiento ético.

Crecimiento del consumo de alimentos envasados

A medida que la urbanización aumenta y los hogares con doble ingreso se convierten en la norma en Asia-Pacífico, existe una creciente dependencia de los alimentos estables en estante debido a su conveniencia, asequibilidad y vida útil prolongada. La pectina, un polisacárido natural derivado de las paredes celulares de las plantas, se utiliza ampliamente en aplicaciones alimentarias por su capacidad para mejorar la viscosidad, mejorar la sensación en boca y retener la humedad. Desempeña un papel fundamental en salsas, postres y comidas preparadas al garantizar que los envases de porciones controladas puedan soportar ciclos logísticos prolongados sin depender de estabilizadores sintéticos. Esta funcionalidad convierte a la pectina en un ingrediente esencial en la producción de alimentos estables en estante de alta calidad, particularmente en una región donde los desafíos logísticos y las diversas preferencias de los consumidores son prominentes. En un esfuerzo por atender los gustos locales mientras se mantienen los estándares de calidad globales, gigantes multinacionales como Kraft Heinz están estableciendo centros de innovación regionales en Singapur. Estos centros se centran en desarrollar recetas adaptadas a las preferencias regionales, aprovechando los conocimientos locales para crear productos que resuenen con los consumidores. Este enfoque estratégico ha impulsado significativamente los volúmenes de contratos regionales de pectina, impulsando aún más su demanda en el mercado y consolidando su papel en el panorama evolutivo de la industria alimentaria.

Cambio hacia la confitería de base vegetal

En 2023, la mayoría de los nuevos lanzamientos de gomitas favorecieron la pectina sobre la gelatina, con el objetivo de satisfacer las demandas de los mercados vegano y halal, al tiempo que destacaban una preferencia más amplia de los consumidores por alternativas a los ingredientes de origen animal. Esta transición refleja la creciente demanda de los consumidores de alternativas de base vegetal, impulsada por consideraciones éticas, dietéticas y ambientales. Un análisis del precio minorista premium revela que las gomitas de pectina obtienen márgenes unitarios hasta un 12% más altos que sus contrapartes de gelatina, compensando eficazmente las disparidades en el costo de los ingredientes para los propietarios de marcas. Estas ventajas de textura también se están aprovechando en bocadillos de frutas y jaleas bajas en azúcar, donde las propiedades funcionales de la pectina, como la gelificación mejorada, la estabilidad y la compatibilidad con formulaciones de etiqueta limpia, desempeñan un papel crucial. Esta tendencia ha sido fundamental para impulsar un crecimiento sostenido de dos dígitos en las unidades de mantenimiento de existencias en los canales de conveniencia, a medida que los fabricantes continúan innovando para satisfacer las preferencias cambiantes de los consumidores. Además, la adopción de pectina se alinea con el creciente enfoque en ofertas de productos saludables y sostenibles, consolidando aún más su posición en el mercado.

Bioimpresión 3D y medicamentos personalizados

Las matrices estables a pH fisiológico hacen que los hidrogeles de pectina sean ideales para encapsular ingredientes farmacéuticos activos en formas de dosificación impresas en 3D. Estos hidrogeles proporcionan un mecanismo de liberación controlada, garantizando la estabilidad y eficacia de los ingredientes activos. En 2025, la FDA aprobó el primer ensayo clínico humano de un implante bioimpreso en 3D a base de pectina, estableciendo un precedente regulatorio significativo y destacando la creciente aceptación de las tecnologías de bioimpresión en el sector sanitario. Esta aprobación subraya el potencial de los materiales a base de pectina para avanzar en la medicina personalizada y las terapias regenerativas. Los fabricantes de ingredientes especializados colaboran cada vez más con empresas emergentes de tecnología médica para co-crear biotintas, que son fundamentales para el desarrollo de productos bioimprimidos avanzados. Estas asociaciones tienen como objetivo aprovechar las propiedades únicas de la pectina para aplicaciones innovadoras, allanando el camino para un segmento vertical lucrativo que desplaza los flujos de ingresos de las aplicaciones alimentarias tradicionales hacia usos médicos y farmacéuticos de alto valor. Esta diversificación no solo mejora la rentabilidad, sino que también posiciona a estos fabricantes como actores clave en el mercado de bioimpresión en rápida evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de hidrocoloides sintéticos de menor costo | -1.4% | Global, con mayor presión de precios en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de frutas cítricas y fluctuaciones de precios | -1.1% | Cadena de suministro global, con interrupciones en Brasil y Florida que afectan los precios mundiales | Mediano plazo (2-4 años) |

| Alto gasto de capital para tecnologías de extracción "verde" a escala industrial | -0.8% | Regiones manufactureras en Europa, América del Norte y Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Escrutinio ESG de la huella de carbono de la extracción a base de ácidos | -0.6% | UE y América del Norte, expandiéndose a cadenas de suministro multinacionales conscientes del ESG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de hidrocoloides sintéticos de menor costo

Las marcas de alimentos para el mercado masivo en economías sensibles al precio están siendo cada vez más tentadas por espesantes de origen químico, como almidones modificados y carboximetilcelulosa, que a menudo tienen un precio un 35% más bajo que la pectina en base a sólidos. Estas alternativas proporcionan una solución rentable para los fabricantes que buscan reducir los gastos de producción sin comprometer la funcionalidad del producto. Cuando las declaraciones de etiqueta limpia pasan a un segundo plano, los gerentes de compras son más propensos a realizar sustituciones, limitando la adopción de pectina en productos específicos de panadería y lácteos. Esta tendencia representa un desafío para la adopción de pectina, particularmente en regiones donde la sensibilidad al costo supera la demanda de los consumidores de ingredientes naturales. En respuesta, los principales proveedores de pectina ahora ofrecen paquetes de servicios técnicos integrados, con el objetivo de optimizar los niveles de dosificación, mejorar el rendimiento del producto y reducir la brecha de costos. Estos paquetes de servicios a menudo incluyen soporte de formulación, pruebas de aplicación y estrategias de reducción de costos, lo que permite a los fabricantes lograr la calidad de producto deseada mientras gestionan los gastos de manera efectiva.

Volatilidad en el suministro de cítricos y fluctuaciones de precios

El cultivo citrícola de Brasil, gravemente afectado por la enfermedad del enverdecimiento, experimentó una disminución sustancial para la temporada 2024-2025 en comparación con el año anterior. Esta fuerte reducción afecta significativamente al mercado global de pectina, ya que la mayoría de los insumos de pectina se derivan de las cáscaras generadas durante el procesamiento de jugos. Cualquier escasez de cáscaras de cítricos interrumpe la cadena de suministro, influyendo en los precios de los contratos y extendiendo los plazos de entrega para la producción de pectina. La reducida disponibilidad de cáscaras de cítricos ha creado un efecto dominó, impactando no solo a los refinadores de pectina sino también a las industrias posteriores que dependen de la pectina como ingrediente clave, como los fabricantes de alimentos y bebidas. En respuesta a estas dinámicas, los futuros de jugo casi se han duplicado desde 2023, elevando aún más los costos de insumos para los refinadores de pectina y creando presiones financieras adicionales en toda la cadena de suministro. Para mitigar estos desafíos, los principales compradores están diversificando sus estrategias de abastecimiento recurriendo a derivados de manzana y remolacha azucarera. Sin embargo, continúan enfrentando dificultades para adaptar las formulaciones a las diferentes propiedades reológicas de estas fuentes alternativas, lo que impacta la consistencia del producto, el rendimiento y la eficiencia general de la producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Diversificación del Suministro Más Allá de los Cítricos

En 2025, la pectina derivada de cítricos ostenta una participación dominante del 84,48% del mercado. Esta posición dominante subraya la sólida infraestructura de procesamiento que respalda las fuentes cítricas, junto con sus apreciadas propiedades de gelificación buscadas en numerosas aplicaciones. Sin embargo, se avecinan desafíos para el suministro de cáscaras de cítricos de Brasil, que enfrenta escasez y amenazas de enfermedades, lo que probablemente mantendrá los precios elevados al menos hasta 2027. En vista de esto, los principales procesadores europeos están cambiando de rumbo, canalizando inversiones hacia líneas de procesamiento de múltiples materias primas para ampliar su base de materias primas. Los proveedores también están ampliando su alcance, recurriendo a alternativas como el pulpo de girasol y remolacha azucarera. Estos movimientos tienen como objetivo alinearse con los mandatos regionales de valorización de residuos, aunque replicar la resistencia del gel de la pectina cítrica representa un obstáculo técnico. Con la seguridad del suministro en el centro de atención, los propietarios de marcas están cerrando contratos plurianuales con empresas integradas de jugos, garantizando un flujo constante de volúmenes de cáscaras.

Por el contrario, la pectina derivada de manzana está en una trayectoria de crecimiento, con proyecciones que indican una tasa de crecimiento anual compuesta (CAGR) del 6,38%. Este aumento está impulsado principalmente por los sectores de confitería y lácteos que buscan alternativas confiables ante la inminente escasez de cítricos. Las innovaciones en extracción, especialmente los métodos asistidos por ultrasonido, están dando a la pectina de manzana una ventaja. Estos avances, predominantemente observados en China y Turquía, no solo amplifican los rendimientos de extracción sino que también reducen el consumo de solventes hasta en un 30%, reforzando tanto la sostenibilidad como la rentabilidad. Tales avances permiten a la pectina de manzana competir más ferozmente en arenas antes dominadas por sus contrapartes cítricas. En esencia, el rápido ascenso del segmento derivado de manzana subraya un cambio de paradigma en las preferencias de los compradores, que ponderan la consistencia del suministro junto con los atributos funcionales y ecológicos.

Por Tipo: Fortaleza del Alto Metoxilo e Impulso del Bajo Metoxilo

En 2025, la pectina de alto metoxilo, que representa el 58,35% de los ingresos totales, domina el mercado, principalmente debido a su papel esencial en conservas de alto contenido de azúcar y rellenos de panadería. La supremacía de este segmento se deriva del uso prevalente de la pectina de alto metoxilo en productos que requieren gelificación en entornos azucarados, donde forma adecuadamente geles robustos y estables. Su aplicación de larga data en recetas tradicionales de mermeladas y rellenos garantiza una demanda constante y notables ingresos de mercado. El papel fundamental de la pectina de alto metoxilo para lograr las texturas deseadas y la vida útil en las conservas subraya su irremplazabilidad, especialmente en mercados que priorizan estos atributos. Además, los fabricantes encuentran una ventaja en sus demandas de procesamiento relativamente simples en comparación con variedades de pectina más complejas. En conjunto, la significativa presencia en el mercado de la pectina de alto metoxilo subraya su papel vital en los sectores alimentarios tradicionales.

Por el contrario, la pectina de bajo metoxilo es el segmento de más rápido crecimiento del mercado de pectina, con una CAGR proyectada del 6,42% hasta 2031, superando el crecimiento general del mercado. Este aumento está impulsado por un creciente apetito por ofertas bajas en azúcar y reducidas en calorías, junto con un creciente interés en usos farmacéuticos y nutracéuticos. La capacidad distintiva de la pectina de bajo metoxilo para gelificar en entornos bajos en azúcar mediante reticulación inducida por calcio la posiciona como una opción principal para formulaciones más saludables, como mermeladas reducidas en azúcar. El mercado de estas mermeladas alcanzó USD 264 millones en 2025, con una tasa de crecimiento anual anticipada del 7,4%. Sin embargo, trabajar con pectina de bajo metoxilo exige un control meticuloso del pH y los niveles de calcio, lo que representa desafíos para los productores más pequeños sin herramientas sofisticadas de monitoreo de iones. El segmento también sobresale en gomitas de suplementos dietéticos, donde logra la textura deseada sin sacarosa, y en productos farmacéuticos, facilitando la encapsulación de bioactivos delicados sin riesgo de desnaturalización de proteínas. Tales aplicaciones pioneras desempeñan un papel fundamental en su rápido ascenso en el mercado.

Por Categoría: Volúmenes Convencionales y Primas Orgánicas

En 2025, los grados de pectina convencional ostentaron una participación de mercado dominante del 67,42%. Esta posición dominante puede atribuirse a los procesadores de cítricos integrados que aprovechan las economías de escala, lo que les permite producir pectina de manera eficiente y rentable. Con cadenas de suministro establecidas e infraestructuras de procesamiento sólidas, estos procesadores garantizan volúmenes consistentes y precios competitivos, consolidando el estatus de la pectina convencional como la opción preferida para numerosos fabricantes. Incluso en medio de un creciente énfasis en la sostenibilidad, la pectina convencional mantiene su atractivo en los mercados convencionales, gracias a sus menores costos de producción y amplia disponibilidad. Además, los procesadores que favorecen los métodos convencionales a menudo recurren a la hidrólisis ácida. Si bien este método es menos ecológico, su naturaleza establecida y escalabilidad lo convierten en una opción preferida. Tal base sólida garantiza que la pectina convencional mantenga su posición, incluso a medida que los segmentos alternativos ganan terreno.

Por otro lado, la pectina orgánica está emergiendo como el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 6,79% hasta 2031. Sin embargo, sus volúmenes actuales están por detrás de los de los grados convencionales. El auge en la popularidad de la pectina orgánica está impulsado en gran medida por iniciativas lideradas por minoristas destinadas a erradicar los residuos de productos químicos sintéticos. Este movimiento resuena con los consumidores que priorizan ingredientes más limpios y naturales en sus productos. Sin embargo, producir pectina orgánica conlleva sus desafíos. Costos como las tarifas de certificación, el almacenamiento segregado y la necesidad de un abastecimiento trazable de cáscaras inflan los gastos en USD 2,50 a 3,00 adicionales por kilogramo en comparación con la pectina convencional. Si bien las marcas premium de alimentos y suplementos a menudo asumen estos costos, los trasladan sin problemas a los consumidores conscientes de la salud que están más que dispuestos a pagar una prima por la certificación orgánica. Regulaciones más estrictas, como el Reglamento UE 2025/40, que endurece las declaraciones sobre sostenibilidad y reciclabilidad, refuerzan a los proveedores orgánicos genuinos y actúan como elemento disuasorio contra el lavado verde. Además, los procesadores están recurriendo cada vez más a técnicas de extracción asistidas por enzimas, un cambio respecto a los ácidos minerales tradicionales. Esto no solo se alinea con los estándares orgánicos sino que también reduce las descargas de aguas residuales en aproximadamente un 20%. De cara al futuro, la sostenibilidad de la producción de pectina orgánica depende de la adopción de tecnologías de procesamiento de flujo continuo. Estas innovaciones prometen una escala eficiente de la producción mientras se adhieren estrictamente a los mandatos de certificación.

Por Aplicación: Núcleo Alimentario y Potencial Farmacéutico

En 2025, el sector de alimentos y bebidas dominó el mercado de pectina, representando un sustancial 75,25% de los ingresos totales. El papel arraigado de la pectina en productos como mermeladas, preparaciones de frutas y como estabilizador en lácteos subraya su importancia. Su capacidad única para proporcionar textura, gelificación y estabilidad la hace irremplazable. Además, las marcas de confitería ahora están favoreciendo las gomitas de pectina sobre la gelatina, atrayendo a los consumidores veganos y garantizando la estabilidad térmica en regiones más cálidas. Los fabricantes de bebidas también están adoptando pectina de bajo metoxilo amidada para suspender la pulpa de frutas con claridad, ampliando su aplicación en jugos premium. Estos usos arraigados y en evolución consolidan la posición líder de la pectina en el mercado.

Por otro lado, si bien el sector farmacéutico actualmente cuenta con una menor participación en los ingresos, está emergiendo como el mercado de más rápido crecimiento para la pectina, con una notable CAGR del 6,74%. Este aumento está impulsado por innovaciones en biofabricación, apósitos para heridas y liberación controlada de fármacos, muchos de los cuales se acercan al final de los ensayos clínicos. Los esfuerzos colaborativos entre universidades y fabricantes de ingredientes están allanando el camino para películas bucales a base de pectina, diseñadas para la absorción rápida de medicamentos para el dolor. Además, si bien las marcas de belleza están considerando la pectina por su potencial para mejorar la sensación en la piel en cremas, su adopción en este dominio aún está en sus inicios. Aprovechando la biocompatibilidad y versatilidad de la pectina, el sector farmacéutico está preparado para un crecimiento significativo, especialmente a medida que evolucionan las nuevas tecnologías médicas y los sistemas terapéuticos. Este cambio subraya la transición de la pectina desde su papel tradicional centrado en los alimentos hacia un actor fundamental en las innovaciones de salud y bienestar.

Análisis Geográfico

En 2025, Europa concentró una participación significativa del 29,60% de las ventas, impulsada por sus ricas tradiciones en mermeladas y productos lácteos, junto con iniciativas de política que promueven el envasado reciclable. Alemania y Francia, beneficiándose de su proximidad a los procesadores de cáscara de cítricos españoles, representan conjuntamente dos tercios del volumen de la región. La sólida infraestructura de la región para el procesamiento de cáscara de cítricos y su enfoque en la sostenibilidad han reforzado aún más su posición en el mercado. Mientras tanto, la Directiva sobre Plásticos de Un Solo Uso está catalizando subvenciones de investigación y desarrollo para compuestos de películas de pectina, posicionando a los proveedores locales como pioneros en el ámbito del envasado natural. Esta directiva no solo fomenta la innovación, sino que también proporciona una ventaja competitiva a los proveedores europeos en el mercado global.

Asia-Pacífico está en camino de registrar una CAGR del 7,03% entre 2026 y 2031. China, que amplía su repertorio de alimentos saludables, es el principal motor de este aumento de la demanda. El creciente enfoque del país en productos orientados a la salud y su creciente población de clase media son factores clave que contribuyen a este crecimiento. Al mismo tiempo, las actualizaciones de la Autoridad de Seguridad e Inocuidad Alimentaria de India, que alinean las regulaciones de las gomitas vitamínicas con los estándares internacionales, están impulsando a los fabricantes por contrato en Gujarat y Maharashtra a invertir en cocedores continuos de jalea de pectina. Se espera que estas inversiones mejoren la eficiencia de producción y satisfagan la creciente demanda de productos a base de pectina. En Indonesia, la expansión de la planta de mezcla de Cargill en 2024 está agilizando el suministro de texturizantes para las marcas locales, permitiendo a los fabricantes regionales reducir la dependencia de las importaciones y atender la creciente demanda de texturizantes de alta calidad.

Si bien América del Norte muestra un crecimiento sostenido, Estados Unidos está creando un nicho en los ensayos de bioimpresión 3D basados en pectina, particularmente a lo largo del corredor biotecnológico de Boston a San Diego. El segmento estadounidense de mermeladas, jaleas y conservas impulsa una demanda constante de pectina de alto metoxilo en formulaciones tradicionales. Se espera que esta innovación revolucione los sectores sanitario y farmacéutico, consolidando aún más el liderazgo de la región en aplicaciones avanzadas de pectina.

El panorama de América Latina es un estudio de contrastes: Brasil, si bien es una fuente de materia prima de cáscara vital, enfrenta déficits de exportación domésticos debido a ineficiencias en la cadena de suministro y niveles de producción fluctuantes. En contraste, el sector de confitería de México está aprovechando la pectina para cumplir con los estándares de importación veganos de Estados Unidos, que son cada vez más estrictos. La adopción en Oriente Medio y África es gradual, aunque respaldada por inversiones de empresas multinacionales de bebidas en los países del Consejo de Cooperación del Golfo. Estas inversiones están impulsando el desarrollo de instalaciones de producción locales y aumentando la disponibilidad de productos a base de pectina en la región.

Panorama Competitivo

El Mercado Global de Pectina exhibe una consolidación moderada. En noviembre de 2024, la adquisición de CP Kelco por parte de Tate & Lyle por USD 1.800 millones posicionó a la entidad combinada como un actor líder en el mercado global de pectina, fortaleciendo significativamente las cadenas de suministro globales y mejorando la competitividad del mercado. Al mismo tiempo, el nuevo complejo de Parma de DSM-Firmenich y la inversión de USD 50 millones de Ingredion en la modernización de su instalación en Iowa destacan un fuerte compromiso con las prácticas sostenibles, incluidos los métodos de extracción ecológica y el desarrollo de soluciones de envases biodegradables.

Las prioridades estratégicas clave en el mercado incluyen el avance de la flexibilidad de múltiples materias primas, la adopción de técnicas de extracción asistidas por enzimas y la exploración de oportunidades en biotintas farmacéuticas. Los actores regionales más pequeños se esfuerzan por diferenciarse centrándose en productos de grado orgánico y utilizando flujos de residuos de frutas locales. Sin embargo, los crecientes costos asociados con el cumplimiento de ESG y la creciente necesidad de capacidades avanzadas de investigación y desarrollo colocan a estas entidades más pequeñas en un mayor riesgo de adquisición por parte de competidores más grandes.

Las empresas de nivel medio están capitalizando los acuerdos de licencia para formulaciones de bajo metoxilo patentadas, lo que les permite acceder a segmentos de mercado rentables sin la inversión significativa que normalmente se requiere para instalaciones extensas de investigación y desarrollo. Estos acuerdos permiten a las empresas utilizar formulaciones avanzadas desarrolladas por otros, reduciendo el tiempo de comercialización y los costos operativos. Además, la implementación de plataformas de trazabilidad digital, que dependen del escaneo de códigos QR en los envíos de cáscaras, mejora la preparación para auditorías al proporcionar seguimiento en tiempo real e historiales detallados de productos. Esto no solo garantiza el cumplimiento de los estándares regulatorios sino que también fomenta conexiones más sólidas con los clientes al mejorar la transparencia y la confianza en la cadena de suministro.

Líderes de la Industria de la Pectina

Cargill Incorporated

Herbstreith and Fox Corporate Group

International Flavors & Fragrances

Silvateam S.p.A.

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: En un movimiento estratégico, Tate & Lyle, un actor destacado en el sector de alimentos y bebidas, finalizó una adquisición de USD 1.800 millones (EUR 1.600 millones) de CP Kelco, un fabricante con sede en los EE. UU. reconocido por sus ingredientes especiales de origen natural. Esta adquisición no solo reforzó las ofertas de Tate & Lyle sino que también incorporó el estimado portafolio de CP Kelco, incluidos productos como pectina y fibra de cítricos, bajo su paraguas.

- Enero de 2024: IFF ha introducido Grindsted Pectin FB 420, diseñado específicamente para aplicaciones de panadería. Esta nueva oferta cuenta con atributos sensoriales únicos, lo que la hace perfecta para rellenos de frutas estables al horneado, todo mientras es compatible con el etiquetado y eficiente en el proceso.

- Diciembre de 2023: En Milán, Italia, Herbstreith & Fox GmbH & Co. KG presentó su última subsidiaria, H&F Italy SRL, marcando un movimiento estratégico hacia el mercado italiano. Esta nueva subsidiaria tiene como objetivo fortalecer la presencia y las operaciones del Grupo H&F en Italia, atendiendo la creciente demanda de sus productos y servicios en la región.

Alcance del Informe Global del Mercado de Pectina

La pectina es un heteropolisacárido ácido estructural que se encuentra en las laminillas primaria y media y en las paredes celulares de las plantas terrestres. Está elaborada a partir de fruta real, y sus formas, desde la pectina seca hasta la pectina líquida y la pectina comercial producida en masa, se obtienen íntegramente de plantas.

El mercado estudiado está segmentado por fuente, aplicación, tipo y geografía. Por fuente, el mercado estudiado está segmentado en frutas cítricas, remolacha azucarera, manzana y otras fuentes. Por aplicación, el mercado estudiado está segmentado en belleza y cuidado personal, alimentos y bebidas, productos farmacéuticos y otras aplicaciones. El segmento de alimentos y bebidas se clasifica además en mermeladas, jaleas y conservas, productos de panadería, productos lácteos y otros alimentos y bebidas. El segmento de otras aplicaciones se clasifica además en películas y recubrimientos comestibles, sustitutos del papel, y espumas y plastificantes. Por tipo, el mercado estudiado está segmentado en pectina de alto metoxilo y pectina de bajo metoxilo. Según la geografía, el mercado estudiado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor en USD.

| Frutas Cítricas |

| Manzana |

| Otras Fuentes |

| Pectina de Alto Metoxilo (HM) |

| Pectina de Bajo Metoxilo (LM) |

| Convencional |

| Orgánico/Natural |

| Alimentos y Bebidas | Mermelada, Jalea y Conservas |

| Productos de Panadería | |

| Productos Lácteos | |

| Otros Alimentos y Bebidas | |

| Belleza y Cuidado Personal | |

| Productos Farmacéuticos | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Fuente | Frutas Cítricas | |

| Manzana | ||

| Otras Fuentes | ||

| Por Tipo | Pectina de Alto Metoxilo (HM) | |

| Pectina de Bajo Metoxilo (LM) | ||

| Por Categoría | Convencional | |

| Orgánico/Natural | ||

| Por Aplicación | Alimentos y Bebidas | Mermelada, Jalea y Conservas |

| Productos de Panadería | ||

| Productos Lácteos | ||

| Otros Alimentos y Bebidas | ||

| Belleza y Cuidado Personal | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pectina en 2026?

El tamaño del mercado de pectina se sitúa en USD 1,13 mil millones en 2026 y se prevé que alcance USD 1,52 mil millones en 2031.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico registra el avance más rápido con una CAGR del 7,03% gracias a la expansión de las aplicaciones de alimentos saludables y confitería.

¿Qué segmento lidera el mercado de pectina por fuente?

Los grados derivados de cítricos dominan con el 84,48% de los ingresos de 2025, aunque la pectina de manzana es la alternativa de más rápido crecimiento.

¿Por qué está ganando popularidad la pectina de bajo metoxilo?

Las variantes de bajo metoxilo gelifican a bajos niveles de azúcar y permiten formulaciones veganas o reducidas en azúcar, apoyando el crecimiento en gomitas y productos farmacéuticos.

¿Cómo afecta la volatilidad del suministro a los precios?

Una caída del 24% en las cosechas citrícolas brasileñas y la enfermedad del enverdecimiento inflan los costos de las cáscaras, elevando los precios de la pectina y fomentando la diversificación hacia fuentes de manzana y remolacha.

Última actualización de la página el: