Tamaño y Participación del Mercado de Enzimas para Biocombustibles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

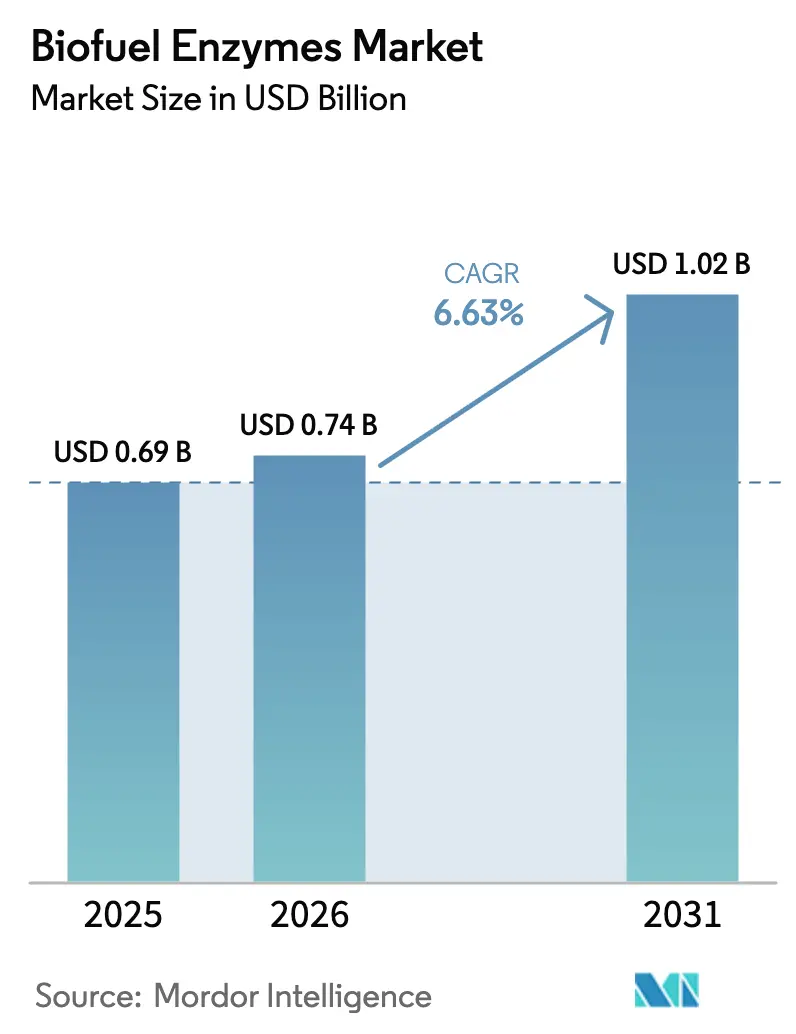

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

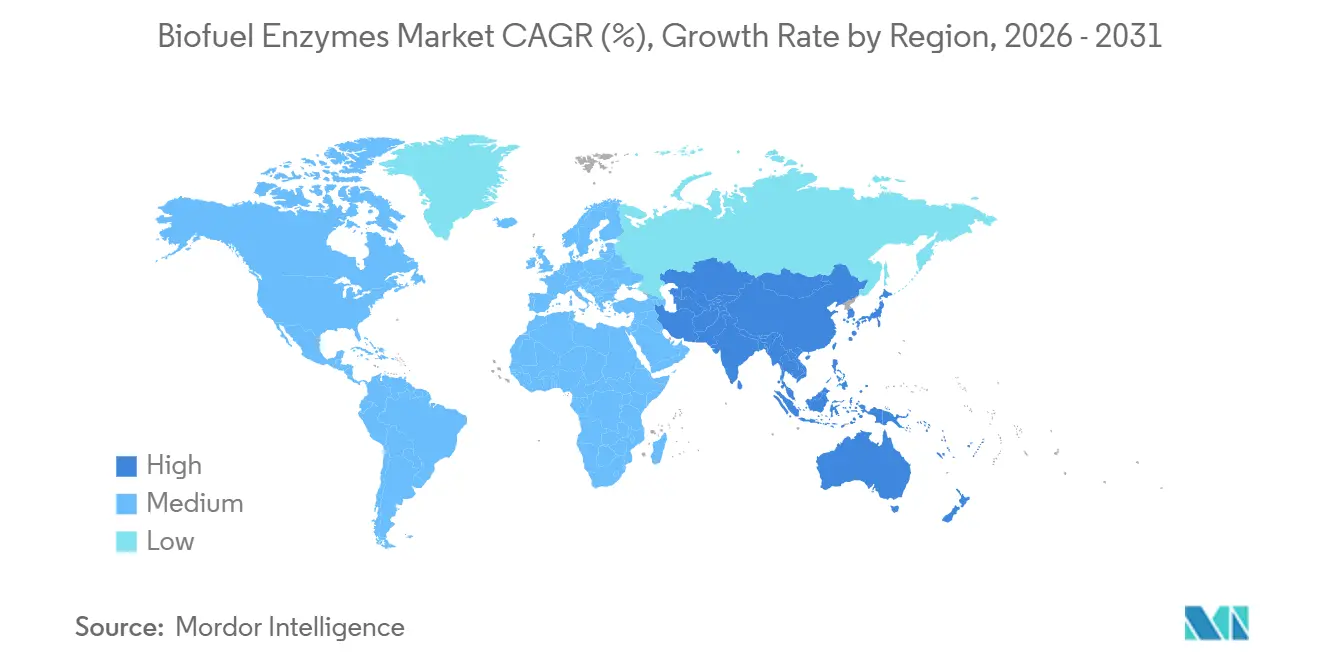

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

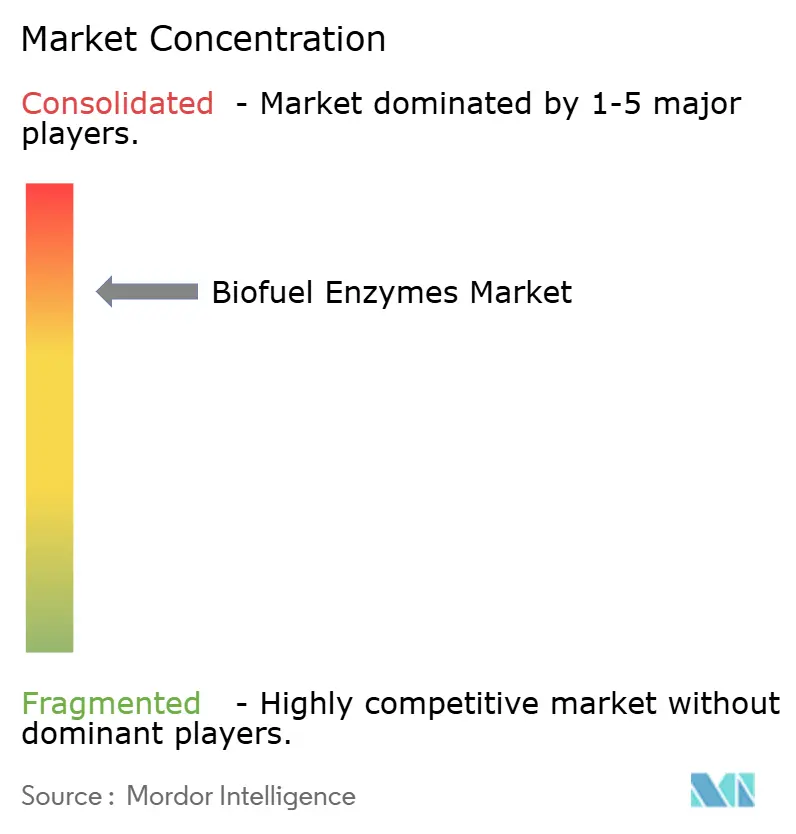

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas para Biocombustibles por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Enzimas para Biocombustibles se expanda desde USD 0,69 mil millones en 2025 y USD 0,74 mil millones en 2026 hasta USD 1,02 mil millones en 2031, registrando una CAGR del 6,63% entre 2026 y 2031. Los volúmenes de combustible renovable obligatorios en Estados Unidos, India y la Unión Europea están ampliando el conjunto de biocombustibles disponibles, mientras que los avances en I+D en celulasas termoestables continúan reduciendo el costo por galón del etanol celulósico. La infraestructura madura de etanol de maíz en América del Norte sustenta una demanda de referencia considerable, pero el crecimiento incremental más rápido se está desplazando hacia Asia-Pacífico a medida que China e India aceleran sus objetivos de mezcla de etanol. La fabricación de enzimas en planta, los proyectos piloto de bioprocesamiento consolidado y los cócteles enzimáticos que aprovechan aceites residuales y residuos de alta ceniza están redefiniendo las estrategias competitivas tanto de los actores establecidos como de las empresas emergentes de biotecnología. Los anuncios de gasto de capital por parte de los principales proveedores señalan confianza en que el apoyo político y los avances tecnológicos sostendrán una expansión de volumen de dígito medio durante la década.

Conclusiones Clave del Informe

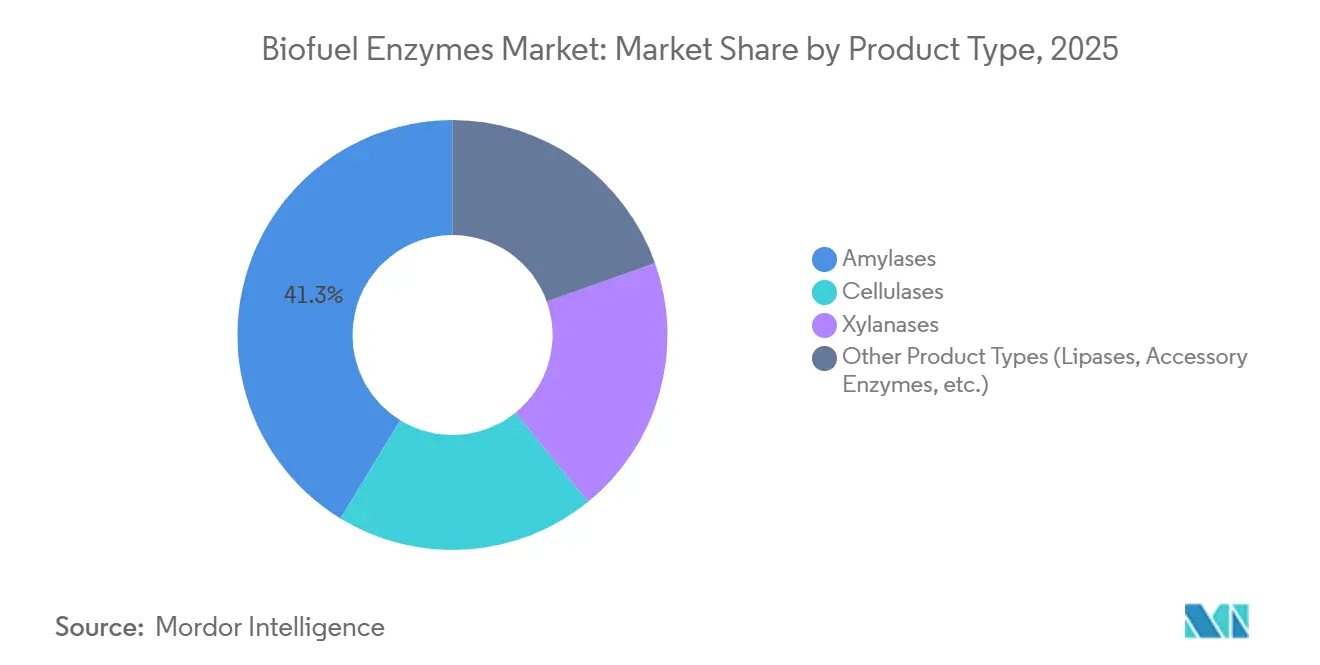

- Por tipo de producto, las amilasas lideraron con una participación de ingresos del 41,27% en 2025; se prevé que las celulasas se expandan a una CAGR del 8,67% hasta 2031.

- Por materia prima, los cultivos de almidón representaron el 40,35% de la participación del mercado de enzimas para biocombustibles en 2025, mientras que las algas avanzan a una CAGR del 9,68% hasta 2031.

- Por tecnología, la catálisis enzimática libre capturó el 50,81% del tamaño del mercado de enzimas para biocombustibles en 2025, y se proyecta que el bioprocesamiento consolidado escale a una CAGR del 9,79% entre 2026 y 2031.

- Por aplicación, el etanol a base de maíz/almidón representó el 45,78% de los ingresos en 2025; el etanol lignocelulósico avanza a una CAGR del 8,49% hasta 2031.

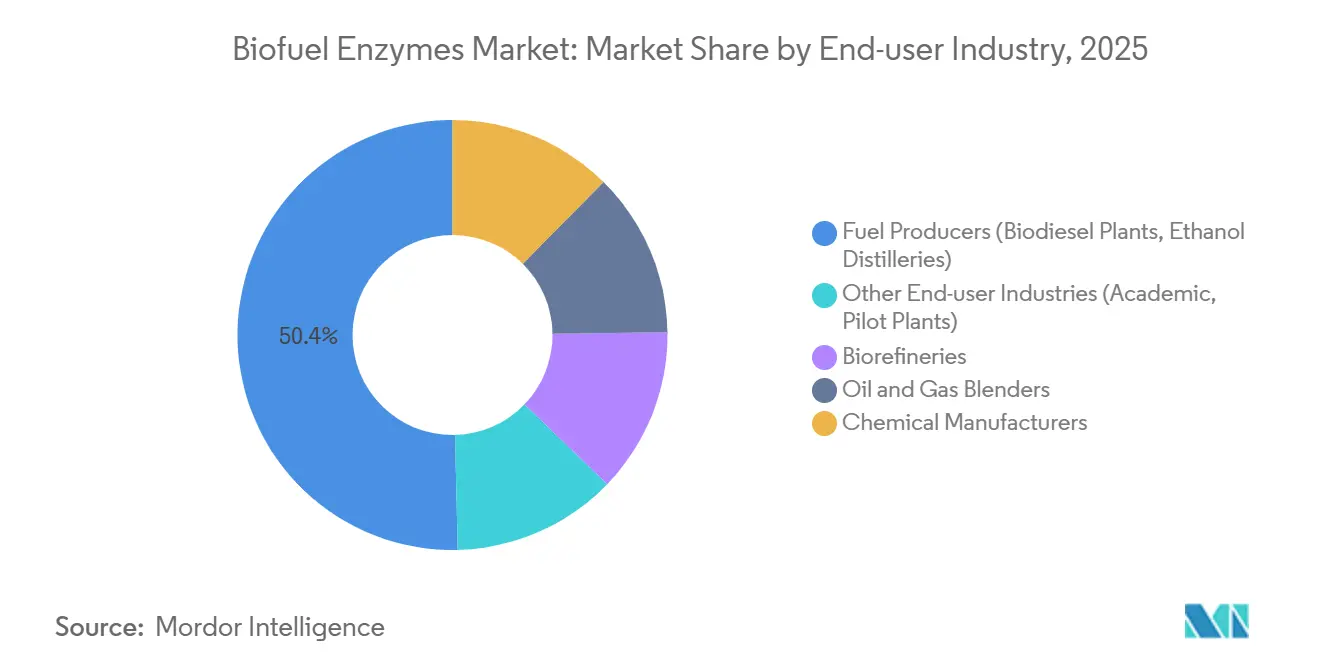

- Por usuario final, los productores de combustible mantuvieron el 50,39% de los ingresos en 2025, mientras que las biorrefinerías crecen a una CAGR del 8,45% hasta 2031.

- Por geografía, América del Norte concentró el 35,55% de los ingresos en 2025; Asia-Pacífico es la región de mayor crecimiento, expandiéndose a una CAGR del 7,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Enzimas para Biocombustibles

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crecimiento de los Mandatos de Mezcla de Biodiésel | +1.2% | Global, con concentración en América del Norte, UE, Brasil, Indonesia, Malasia | Mediano plazo (2-4 años) |

| Expansión de la Demanda de Etanol de Segunda Generación (Celulósico) | +1.5% | América del Norte, UE, China, India | Largo plazo (≥ 4 años) |

| Rápidos Avances en Ingeniería Enzimática y Evolución Dirigida | +1.3% | Global, liderado por centros de I+D de América del Norte y la UE | Mediano plazo (2-4 años) |

| Producción de Enzimas en Planta que Reduce los Costos Operativos | +0.9% | América del Norte, Brasil, China | Corto plazo (≤ 2 años) |

| Integración de Biorrefinerías con Plataformas Avanzadas de Pretratamiento | +1.0% | América del Norte, UE, Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Mandatos de Mezcla de Biodiésel

Los mandatos regulatorios están recalibrando la demanda de enzimas a medida que las tasas de mezcla de biodiésel aumentan más rápido que las obligaciones de etanol en varias jurisdicciones. La Directiva de Energías Renovables III de la Unión Europea exige que los biocombustibles avanzados suministren el 5,5% de la energía del transporte para 2030, un umbral que impulsa la transesterificación enzimática de aceites residuales y sebo hacia la corriente principal. El programa B35 de Indonesia consume aproximadamente 14 millones de toneladas métricas de aceite de palma crudo anualmente, incentivando las enzimas lipasas que convierten materias primas con alto contenido de ácidos grasos libres sin costosa preesterificación. Brasil elevó su mezcla de biodiésel a B15 en 2025, ampliando la diversidad de sustratos y abriendo oportunidades para formulaciones enzimáticas que manejan aceite de soja, sebo y aceite de cocina usado de manera intercambiable. La Agencia de Protección Ambiental de EE. UU. estableció el diésel de base biológica para 2026 en 3.350 millones de galones, recompensando a los proveedores de enzimas capaces de reducir el costo del catalizador por debajo de USD 0,08 por galón[1]Agencia de Protección Ambiental de EE. UU., "Obligaciones de Volumen Renovable 2026," epa.gov . El Estándar de Combustible de Baja Intensidad de Carbono de California multiplica los valores de crédito para combustibles derivados de grasas residuales, impulsando la demanda de lipasas tolerantes a la humedad e impurezas.

Expansión de la Demanda de Etanol de Segunda Generación (Celulósico)

El despliegue comercial de plantas de etanol celulósico está multiplicando el consumo de enzimas por galón de combustible. El Departamento de Energía de EE. UU. otorgó USD 118 millones en 2025 a proyectos orientados a reducir el costo de las celulasas por debajo de USD 0,30 por galón para 2030. El Proyecto LIBERTY de POET-DSM produjo 22 millones de galones de etanol celulósico en 2025 y consumió aproximadamente 110 toneladas métricas de celulasa y xilanasa, demostrando la viabilidad económica a escala completa una vez que las plantas operan cerca de su capacidad nominal. India contrató 500 millones de litros de etanol de segunda generación a partir de paja de arroz y bagazo, demandando cócteles optimizados para materias primas de alta ceniza. China aprobó 600.000 toneladas métricas por año de capacidad celulósica con plantas de enzimas en planta para evitar los costos de cadena de frío en las provincias del norte. El Fondo de Innovación de la Comisión Europea invirtió EUR 150 millones en tecnología sunliquid que co-localiza la producción de enzimas con el pretratamiento y la fermentación, reduciendo los gastos generales de la cadena de suministro en un 40%.

Rápidos Avances en Ingeniería Enzimática y Evolución Dirigida

Los avances en ingeniería de proteínas están elevando la actividad específica, la termoestabilidad y la tolerancia a inhibidores. Un estudio de 2025 mostró que los genes de celulasa de Trichoderma reesei editados con CRISPR aumentaron la actividad en un 34%, permitiendo reducciones de carga de 15 a 10 mg por g de biomasa sin pérdida de rendimiento. Novonesis redujo a la mitad los ciclos de desarrollo utilizando evolución dirigida guiada por aprendizaje automático, acelerando el tiempo de comercialización de cócteles específicos por región. La nueva xilanasa de DuPont opera a 70 °C, permitiendo la sacarificación y fermentación simultáneas que elimina los costos de enfriamiento de USD 0,04 por galón. El modelado tecno-económico del Laboratorio Nacional de Energías Renovables de EE. UU. sugiere que las celulasas de próxima generación pueden reducir USD 0,12 por galón del precio mínimo de venta del etanol, poniendo a los combustibles celulósicos en paridad con el etanol de maíz en mercados no subsidiados. La actividad de patentes refleja la tendencia, con dsm-firmenich presentando 12 patentes en 2025 para lipasas diseñadas con IA orientadas al biodiésel a partir de aceites residuales.

Producción de Enzimas en Planta que Reduce los Costos Operativos

Las biorrefinerías están internalizando la fabricación de enzimas para evitar la logística de cadena de frío y ajustar las mezclas en tiempo real. La fermentación en planta del Proyecto LIBERTY redujo el gasto en enzimas adquiridas en un 25%. El complejo Bonfim de Raízen produce 500 toneladas métricas de celulasa por año a partir de melaza e hidrolizado de bagazo, llevando el costo a USD 0,18 por galón para el etanol de segunda generación. Un consorcio liderado por el DOE está pilotando módulos de producción modulares que se adaptan a las destilerías existentes y apuntan a un costo de enzimas inferior a USD 0,25 por galón. El sitio Zhaodong de Cofco Biochemical en China ahora fabrica su propia amilasa, reduciendo el gasto en un 18% y estabilizando el suministro en temporadas pico. Las plantas internas también permiten ajustes de fórmula en horas cuando los niveles de lignina o humedad cambian, una capacidad de respuesta imposible con cadenas de suministro centralizadas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos Costos de Producción e Inmovilización de Enzimas | -0.8% | Global, con impacto particular en mercados emergentes de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Volatilidad del Precio de las Materias Primas que Reduce la Visibilidad de la Demanda de Enzimas | -0.6% | América del Norte, América del Sur, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión Competitiva de las Rutas de Conversión Termoquímica | -0.5% | América del Norte, UE, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción e Inmovilización de Enzimas

La fermentación, purificación y formulación representan hasta la mitad del costo de entrega de enzimas, lo que dificulta la adopción en regiones sensibles al precio. El NREL estimó la producción de celulasa en USD 4,50-6,00 por kg en 2025, equivalente a USD 0,45-0,60 por galón de etanol celulósico, erosionando los márgenes cuando el petróleo cotiza por debajo de USD 70 por barril[2]Laboratorio Nacional de Energías Renovables, "Objetivos de Costo y Rendimiento de Celulasas," nrel.gov . Los sistemas inmovilizados permiten la reutilización del catalizador, pero requieren USD 2-5 millones para soportes y adaptaciones, una barrera para los molinos de tamaño mediano. Advanced Enzyme Technologies señaló que la recuperación y el reciclaje añaden entre un 15 y un 20% al gasto en enzimas y solo el 30% de las plantas tienen instalado el hardware. Las destilerías indias que operan con márgenes de USD 0,08-0,12 por litro a menudo eligen enzimas de menor calidad que ralentizan el rendimiento. Las cadenas de suministro tropicales enfrentan recargos de transporte refrigerado de USD 0,50-0,80 por kg, lo que excluye a los pequeños productores de biodiésel.

Volatilidad del Precio de las Materias Primas que Reduce la Visibilidad de la Demanda de Enzimas

El maíz, la caña de azúcar y el aceite de palma se negocian en amplias bandas, perturbando los planes de compra de enzimas. Los futuros de maíz de EE. UU. oscilaron un 62% en 2025 debido a la sequía y la demanda de importaciones chinas que sacudieron los precios, lo que llevó a las plantas de etanol a reducir la producción y aplazar los pedidos de enzimas. Los molinos brasileños se desplazaron hacia el azúcar cuando los precios de exportación superaron USD 0,20 por libra, recortando el uso de enzimas en un 12% durante los meses pico de azúcar. Los precios del aceite de palma indonesio se dispararon a USD 1.350 por tonelada métrica durante El Niño, forzando la paralización de la capacidad de biodiésel y una caída de la demanda de enzimas del 8-10%. La recolección de rastrojo de maíz cayó un 18% en 2025 tras cosechas húmedas que limitaron el acceso a los campos, reduciendo drásticamente el consumo de celulasa en las plantas celulósicas. Los proveedores ahora ofrecen contratos indexados a los costos de las materias primas, pero el mecanismo transfiere el riesgo de margen y complica la planificación de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Celulasas Impulsan el Cambio hacia la Próxima Generación

Se proyecta que las celulasas crezcan al 8,67% entre 2026 y 2031, superando a todas las demás categorías de enzimas a medida que los objetivos políticos impulsan la construcción de capacidad de etanol lignocelulósico. Las amilasas mantuvieron una participación de ingresos del 41,27% en 2025, herencia del dominio del almidón de maíz y trigo en América del Norte y Asia-Pacífico. Las xilanasas y las enzimas accesorias se están agrupando con las celulasas para maximizar la conversión de hemicelulosa, mientras que el desarrollo de lipasas se centra en el biodiésel a partir de aceites residuales y grasas animales.

La dinámica de la demanda está divergiendo por región. Las plantas de etanol de maíz de EE. UU. siguen siendo la piedra angular de los volúmenes de amilasa, aunque los proveedores están desviando los presupuestos de I+D hacia celulasas termoestables que mantienen la actividad por encima de 65 °C para reducir la energía de enfriamiento. Las solicitudes de patentes para celulasas aumentaron un 27% en 2025 frente al 8% para las amilasas, subrayando el cambio de rumbo. Las lipasas, aunque de menor valor, sustentan los mercados emergentes de biodiésel de aceite de palma en el Sudeste Asiático y la transesterificación de aceites residuales en Europa. Los proveedores están comercializando paquetes enzimáticos que integran lacasas o pectinasas para aflojar las matrices de lignina y pectina en biomasas difíciles como la madera blanda o las paredes celulares de algas.

Por Materia Prima: Las Algas Emergen como Frontera de Alto Crecimiento

Los cultivos de almidón generaron el 40,35% de los ingresos en 2025, aunque su participación se está erosionando gradualmente en favor de los residuos, los cultivos energéticos y las algas. La participación del mercado de enzimas para biocombustibles vinculada a las algas tiene el pronóstico de CAGR más alto del 9,68% hasta 2031, ya que los mandatos de aviación favorecen los lípidos de bajo carbono. Los residuos agrícolas tienen un vasto potencial, pero están limitados por el costo de enzimas por galón; los cócteles de próxima generación demostrados por el NREL que reducen la dosis a 12 mg g-1 prometen desbloquear este segmento.

Los proveedores están adaptando formulaciones a la paja de arroz de alta ceniza en India y al rastrojo de maíz rico en humedad en EE. UU., mientras que las empresas escandinavas desarrollan celulasas adaptadas al frío para residuos forestales procesados a 15-20 °C. La conversión de aceite de cocina usado es otro punto brillante, con lipasas que manejan corrientes de ácidos grasos libres del 15% sin pretratamiento cáustico, ahorrando USD 0,10 por galón en plantas europeas de biodiésel. Los proyectos piloto de biocombustibles de algas demandan celulasas que rompan las resistentes paredes celulares y lipasas que liberen los lípidos intracelulares sin secado intensivo en energía, un nicho donde los proveedores en etapa temprana se posicionan para obtener ventaja de primer movimiento.

Por Tecnología: El Bioprocesamiento Consolidado Redefine la Economía

La catálisis enzimática libre representó el 50,81% de los ingresos de 2025, aunque se prevé que el bioprocesamiento consolidado registre la CAGR más rápida del 9,79% hasta 2031. El tamaño del mercado de enzimas para biocombustibles vinculado al bioprocesamiento consolidado es embrionario, pero podría multiplicarse una vez que los microbios diseñados alcancen títulos industriales. Los sistemas inmovilizados, aunque prometen ahorros de costos del 30-40%, aún enfrentan obstáculos de capital y adaptaciones limitadas.

La producción de enzimas en planta está escalando rápidamente; doce plantas comerciales adoptaron fermentación integrada en 2025, reduciendo los costos logísticos y permitiendo el ajuste de recetas en tiempo real. Los microreactores de flujo continuo y las unidades de hidrólisis modulares están en fase piloto, ofreciendo ganancias de rendimiento para las biorrefinerías distribuidas. Los proyectos de bioprocesamiento consolidado financiados por el DOE apuntan a precios de venta de etanol por debajo de USD 1,00 por galón, un objetivo que trastornaría los modelos de adquisición actuales. Sin embargo, los organismos de bioprocesamiento consolidado requieren mayor ajuste metabólico para igualar la tolerancia al etanol de la levadura industrial, manteniendo la catálisis enzimática libre como dominante durante la mayor parte del período de pronóstico.

Por Aplicación: El Etanol Lignocelulósico Gana Impulso Político

El etanol a base de maíz/almidón mantuvo el 45,78% de los ingresos en 2025, aunque el etanol lignocelulósico está destinado a expandirse más rápido a una CAGR del 8,49% respaldado por créditos favorables de intensidad de carbono en EE. UU. y Brasil. California otorga créditos de etanol celulósico por valor de USD 0,40-0,60 por galón, absorbiendo los mayores costos de enzimas. El biodiésel sigue siendo considerable a medida que Indonesia, Malasia y la UE elevan las tasas de mezcla, con la demanda de enzimas pivotando hacia lipasas que pueden manejar aceites residuales con un 8-15% de ácidos grasos libres.

Las aplicaciones emergentes incluyen la mejora del biogás, donde las enzimas aumentan las tasas de digestión anaeróbica, y los intermediarios bioquímicos como el ácido biosuccínico producido mediante fermentación asistida por enzimas. Las enzimas especializadas para cuero y textiles generan flujos de ingresos de nicho, pero siguen siendo pequeñas en relación con las aplicaciones de combustible. Los factores de equivalencia política (1,5x para el etanol celulósico en EE. UU.) están orientando la inversión hacia las vías lignocelulósicas que amplían el mercado total disponible para celulasas y enzimas accesorias.

Por Industria de Usuario Final: Las Biorrefinerías Integran Aguas Arriba

Los productores de combustible, principalmente destilerías de etanol y plantas de biodiésel, controlaron el 50,39% de los ingresos en 2025, pero las biorrefinerías muestran la perspectiva de CAGR más sólida del 8,45%. El tamaño del mercado de enzimas para biocombustibles capturado por las biorrefinerías aumentará a medida que las instalaciones co-localicen el pretratamiento, la hidrólisis, la fermentación y la producción de enzimas. POET asegura enzimas mediante contratos plurianuales indexados a los precios del maíz, estabilizando los costos en dólares por galón incluso en ciclos de granos volátiles. Raízen distribuye el gasto en enzimas entre los ingresos por electricidad y derivados de lignina, diluyendo el impacto en los costos.

Los fabricantes de productos químicos y las empresas de bienes de consumo son clientes incipientes pero estratégicos, que adoptan rutas enzimáticas hacia bioquímicos y surfactantes. Las plantas piloto académicas, aunque pequeñas, siguen siendo esenciales para validar nuevos cócteles en materias primas no convencionales. Los acuerdos de licencia para cepas de fermentación en planta y conocimiento de procesos representan un flujo de ingresos emergente para los proveedores a medida que más usuarios finales persiguen la integración vertical.

Análisis Geográfico

América del Norte capturó el 35,55% de los ingresos en 2025, sustentada por 15.400 millones de galones de etanol de maíz de EE. UU. y el ecosistema de I+D más profundo del continente. El mandato de la EPA para 2026 establece 590 millones de galones de biocombustible celulósico, sosteniendo la demanda de celulasa a pesar del debate político sobre los objetivos del Estándar de Combustible Renovable. Las Regulaciones de Combustible Limpio de Canadá apoyan el etanol de paja de trigo, mientras que la mezcla E10 de México en áreas metropolitanas fomenta la demanda derivada de la caña de azúcar. Instituciones de investigación como el NREL y el Centro de Investigación de Bioenergía de los Grandes Lagos publicaron 134 artículos sobre enzimas en 2025, alimentando una cartera de variantes con licencia.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,98% hasta 2031, ya que China e India aumentan las mezclas de etanol y el Sudeste Asiático impulsa el biodiésel de aceite de palma. El despliegue E10 de China en 15 provincias añade 4.000 millones de litros de demanda de etanol y necesita aproximadamente 20.000 toneladas métricas de amilasa anualmente. El objetivo E20 de India duplicará el consumo de etanol a 10.000 millones de litros para 2030, impulsando las enzimas en 400 destilerías. Japón, Corea del Sur y las economías de la ASEAN añaden estándares de combustible adicionales que diversifican las carteras de enzimas hacia la paja de arroz y el aceite de cocina usado.

Europa se beneficia de la capacidad madura de biodiésel y del subobjetivo del 5,5% de combustibles avanzados de la Directiva de Energías Renovables III, aunque el crecimiento se está moderando a medida que la mezcla se estabiliza. Alemania produjo 3,2 millones de toneladas de biodiésel en 2025, aprovechando las lipasas para la colza y el aceite usado. Francia alcanzó el 95% de penetración de E10, mientras que el Reino Unido incentiva el doble conteo de combustibles de base residual. Los países nórdicos impulsan el etanol de residuos forestales, requiriendo celulasas activas en frío. La capacidad de 600.000 toneladas de biocombustibles avanzados de Italia en los sitios de Eni subraya una creación de demanda continua, aunque más lenta.

América del Sur está anclada por los 32.000 millones de litros de etanol de caña de azúcar de Brasil y el esquema de créditos RenovaBio que valora la capacidad de segunda generación en 2,5 veces la de primera generación. La planta Bonfim de Raízen sola consume 410 toneladas métricas de celulasa al año y demuestra la viabilidad económica de la conversión de bagazo a etanol. El biodiésel de aceite de soja de Argentina alcanza 2,1 millones de toneladas y explora rutas de lipasa para reducir los costos energéticos. Colombia y Paraguay amplían la destilación de caña de azúcar, pero siguen siendo consumidores menores de enzimas.

Oriente Medio y África siguen siendo emergentes. Arabia Saudita apunta a 2.000 millones de litros de biocombustible de aceite residual para 2030 bajo el respaldo del Fondo de Inversión Pública, mientras que los mandatos E10 y B5 de Sudáfrica estimulan modestas importaciones de enzimas. Los Emiratos Árabes Unidos pilota combustibles de algas de alta salinidad, requiriendo mezclas novedosas de lipasa y celulasa.

Análisis de la cadena de valor

La cadena de valor de las enzimas para biocombustibles comienza con el descubrimiento de cepas y el diseño de enzimas (huéspedes microbianos como Trichoderma reesei y plataformas de expresión propietarias), seguido de la fermentación industrial, el procesamiento posterior (recuperación, concentración, estabilización) y la formulación en mezclas específicas para cada aplicación (amilasa, celulasa, xilanasa, lipasa). El suministro a los usuarios finales se divide entre contratos B2B directos con grandes productores de etanol y biodiésel y ventas mediante formuladores regionales que mezclan y adaptan paquetes para plantas más pequeñas. Los acuerdos de codesarrollo y de suministro vinculados al rendimiento son cada vez más comunes a medida que las plantas se diversifican hacia residuos agrícolas y aceites usados.

El costo y la logística siguen siendo los principales cuellos de botella, ya que la purificación, la formulación y la entrega en cadena de frío pueden representar una gran parte del costo entregado. Esto ha impulsado movimientos de integración, como la producción de enzimas in situ en biorrefinerías, e iniciativas de localización. El lanzamiento por parte de CNPEM de la mezcla de enzimas OpEn en Brasil (marzo de 2026) es un ejemplo que afecta la estructura de la cadena, junto con el continuo aumento de la demanda en India a medida que los programas de biocombustibles se traducen en mayores necesidades de enzimas. Esto refuerza el papel de los grandes proveedores con redes de soporte de aplicaciones y asociaciones locales.

Panorama Competitivo

El mercado de enzimas para biocombustibles muestra una alta concentración: el Grupo Novonesis, DuPont, AB Enzymes, Lallemand Inc. y dsm-firmenich controlan aproximadamente el 80% de los ingresos globales. Novonesis presentó 47 patentes de enzimas en 2025, 18 centradas en celulasas termoestables que operan por encima de 65 °C, y está ampliando la capacidad en Nebraska en un 40% para asegurar el suministro de etanol celulósico de EE. UU. Accellerase TRIO de DuPont ofrece un rendimiento de glucosa del 92% con una carga un 30% menor en rastrojo de maíz, ofreciendo poder de fijación de precios premium. La adquisición por parte de dsm-firmenich de la cartera de biocombustibles de Amano Enzyme amplía el alcance de las lipasas en Asia-Pacífico.

Los innovadores de nicho explotan nichos de materias primas. MetGen Oy proporciona enzimas modificadoras de lignina que aumentan el rendimiento de glucosa de madera blanda en un 12%, mientras que Agrivida explora enzimas integradas en plantas expresadas en maíz transgénico. Zymergen diseña celulasas con un 40% más de actividad específica, licenciándolas a biorrefinerías para producción en planta. La fermentación en planta amenaza las ventajas basadas en logística de los actores establecidos, pero abre ingresos por licencias para los propietarios de cepas. El bioprocesamiento consolidado podría trastornar todo el modelo de adquisición en una década, aunque las brechas de rendimiento en la tolerancia al etanol lo mantienen en desarrollo.

Los movimientos estratégicos incluyen la expansión de USD 75 millones de Novonesis en Nebraska, el acuerdo de codesarrollo DuPont-Raízen y la adquisición de Amano por parte de dsm-firmenich. Rondas de financiación como el paquete de deuda de USD 250 millones de Iogen y la nueva planta india de Advanced Enzyme Technologies subrayan el compromiso de capital en toda la cadena de valor.

Líderes de la Industria de Enzimas para Biocombustibles

AB Enzymes

DuPont

Lallemand Inc.

Novozymes A/S (Novonesis Group)

dsm-firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en enzimas que hacen económicamente viables a gran escala materias primas de baja calidad y variables, especialmente lipasas para aceites usados con alto contenido de ácidos grasos libres, y sistemas de celulasa y hemicelulasa diseñados para residuos con alto contenido de cenizas, como la paja de arroz y el bagazo. La evidencia técnica que respalda esta oportunidad incluye trabajos publicados en 2026 que describen títulos de etanol lignocelulósico superiores a 40 g/L con dosis de enzimas un orden de magnitud inferiores a los estándares anteriores. Las plataformas de proceso que mejoran la recuperación de enzimas (reportada en 96,8%) mientras reducen los costos de producción (reportados en 52-58%) también abordan la barrera del costo entregado que limita una adopción más amplia de la segunda generación.

Una segunda oportunidad radica en la localización de la cadena de valor y los modelos de suministro in situ, donde las mezclas nacionales y la producción integrada reducen la dependencia de importaciones y la exposición a la cadena de frío. CNPEM introdujo la mezcla OpEn en Brasil (marzo de 2026) para biorrefinerías locales, y en India, la mayor mezcla de etanol bajo el Programa de Etanol Mezclado con Gasolina se ha traducido en una mayor demanda de biosoluciones enfocadas en biocombustibles, lo que anima a los proveedores a ampliar su presencia local en servicios técnicos, formulación y producción. Junto con los actores establecidos, es visible la expansión de capacidades por parte de jugadores de plataforma, incluida Dyadic International, que ha añadido un programa propietario de enzimas industriales dirigido al procesamiento avanzado de celulosa (julio de 2026), ampliando el conjunto de proveedores enfocados en la conversión de biomasa de próxima generación.

Desarrollos recientes del sector

- Marzo de 2026: CNPEM lanzó la mezcla de enzimas OpEn en Brasil para atender a biorrefinerías locales, permitiendo el suministro nacional de soluciones enzimáticas y fortaleciendo el soporte técnico local. Esto se alinea con las tendencias de localización a corto plazo y podría acortar las cadenas de suministro para las plantas brasileñas de etanol y biodiésel.

- Junio de 2025: Novonesis completó la adquisición de la participación de dsm-firmenich en la Feed Enzyme Alliance por 1.500 millones de EUR, disolviendo la estructura de alianza de larga data y trayendo las ventas y la distribución bajo el control de Novonesis. Esta consolidación fortalece la ejecución de fabricación y comercialización de Novonesis en enzimas industriales, mejorando su capacidad para priorizar la capacidad y el soporte de aplicaciones para clientes de combustibles y biorrefinerías. También intensifica la dinámica competitiva para otros proveedores de enzimas que dependen de canales de comercialización compartidos.

- Junio de 2024: BASF completó la venta de su negocio de enzimas para bioenergía, incluida la cartera de productos Spartec, a las subsidiarias de Lallemand, Danstar Ferment AG y Lallemand Specialties Inc. La transacción incorporó activos de enzimas para bioenergía a la unidad de negocio de Biofuels & Distilled Spirits de Lallemand y amplió su cobertura de productos y clientes en bioetanol y mercados de fermentación adyacentes. También reconfiguró las opciones de proveedores para los productores al transferir marcas de enzimas establecidas y capacidades de soporte técnico a un grupo especializado enfocado en fermentación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las enzimas vendidas para la producción de biocombustibles, donde la enzima ayuda a convertir almidón, azúcares, aceites o biomasa lignocelulósica en combustible utilizable, como etanol o biodiésel. Contabilizamos los ingresos vinculados al suministro de enzimas de grado industrial a productores de biocombustibles en las principales regiones.

Exclusiones del alcance: los reactivos enzimáticos de uso exclusivo en laboratorio y las enzimas utilizadas principalmente para alimentos, detergentes, alimentación animal y productos farmacéuticos no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Producto

- Amilasas

- Celulasas

- Xilanasas

- Otros Tipos de Producto (Lipasas, Enzimas Accesorias, etc.)

- Por Materia Prima

- Cultivos de Almidón

- Cultivos Azucareros

- Aceite de Cocina Usado y Grasas

- Residuos Agrícolas

- Cultivos Energéticos (Pasto Varilla, Miscanthus)

- Residuos Forestales

- Algas

- Por Tecnología

- Catálisis Enzimática Libre

- Sistemas de Enzimas Inmovilizadas

- Bioprocesamiento Consolidado (CBP)

- Producción de Enzimas en Planta

- Sistemas de Microreactores de Flujo Continuo

- Por Aplicación

- Etanol a Base de Maíz/Almidón

- Biodiésel

- Etanol Lignocelulósico

- Cuero y Textil

- Otras Aplicaciones (Biogás/Gas Natural Renovable, Bioquímicos (p. ej., biobutanol), etc.)

- Por Industria de Usuario Final

- Productores de Combustible (Plantas de Biodiésel, Destilerías de Etanol)

- Biorrefinerías

- Mezcladores de Petróleo y Gas

- Fabricantes de Productos Químicos

- Otras Industrias de Usuario Final (Académico, Plantas Piloto)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con el mapeo del conjunto de demanda de biocombustibles y la identificación de las etapas del proceso en las que se utilizan enzimas, con un enfoque en la hidrólisis del almidón y la descomposición de la biomasa. Luego anclamos el modelo utilizando señales públicas de energía y producción, y refinamos supuestos clave sobre cómo varía el uso de enzimas según la materia prima y el tipo de planta.

Recurrimos a fuentes ampliamente disponibles, incluyendo la Administración de Información Energética de EE. UU., la Agencia Internacional de Energía, el USDA y portales de estadísticas agrícolas relacionados, Eurostat y FAOSTAT para indicadores de materias primas y combustibles. Para conectar esos indicadores con la actividad comercial de enzimas, también utilizamos informes anuales de empresas, presentaciones a inversionistas y coberturas de prensa fiables para rastrear ampliaciones de capacidad, cambios tecnológicos y comentarios sobre precios. Se revisaron bases de datos de patentes para ver dónde se concentra la innovación en enzimas y cómo eso podría afectar el momento de adopción y las tasas de dosificación. La lista de fuentes de investigación documental mencionadas aquí no es exhaustiva, y se utilizaron fuentes adicionales para la recopilación, validación y aclaración de datos a lo largo del estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre los rangos de dosificación de enzimas, los modelos de compra habituales y la frecuencia con la que las plantas cambian de formulación. Entrevistamos a una combinación de roles del lado de la oferta de enzimas y del lado de los productores de biocombustibles en APAC, EMEA y las Américas. Las aportaciones se utilizaron para confirmar la dirección de los precios y los niveles de adopción realistas por tipo de proceso, en lugar de tratar el modelo documental como una estimación independiente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 17% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 38% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 45% | Américas: 27% |

Dimensionamiento y pronóstico del mercado

La lógica de dimensionamiento comienza con una reconstrucción de la demanda de arriba hacia abajo, donde la producción de biocombustibles y la capacidad instalada según las principales rutas de combustible se traducen en consumo de enzimas, y luego se convierten en valor utilizando rangos de precios típicos por categoría de enzima. Para mantener totales realistas, también realizamos verificaciones selectivas de abajo hacia arriba utilizando desagregaciones de ingresos de proveedores muestreados, verificaciones de canal con distribuidores y cálculos simples de volumen por PVP promedio para algunas rutas de alto uso.

Los insumos utilizados en el modelo incluyen volúmenes de producción de bioetanol y biodiésel, ampliaciones de capacidad de biorrefinerías y patrones de utilización, señales de disponibilidad de materias primas (flujos de cultivos de maíz y caña de azúcar y residuos), intensidad de dosificación de enzimas por etapa de proceso, y movimientos de precios observados para enzimas industriales. Cuando los datos son escasos, las brechas se gestionan aplicando curvas de adopción conservadoras y utilizando plantas proxy con materias primas similares, seguido de una revisión de expertos para garantizar que el proxy no sobrestime mercados maduros.

Para el pronóstico, se utiliza análisis de escenarios en torno al apoyo político a los mandatos de mezcla, los niveles de utilización de plantas y el ritmo de escalamiento del etanol celulósico. Esos escenarios se ajustan luego mediante el consenso de expertos obtenido en las entrevistas, de modo que el pronóstico final refleje lo que los operadores realmente están planeando y lo que los proveedores pueden respaldar razonablemente.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas paso a paso entre las señales de demanda, la lógica de precios y la consistencia interna entre regiones. Comparamos el resultado del modelo con indicadores independientes, como las tendencias de producción de biocombustibles, los aumentos de capacidad anunciados y los comentarios reportados sobre el negocio de enzimas, y luego investigamos cualquier pico que no se alinee con lo que describen los interesados.

Antes de la aprobación final, los resultados pasan por revisiones de analistas centradas en verificaciones de unidades, el momento de conversión de divisas y el movimiento año tras año que debería alinearse con desarrollos conocidos del sector. Si se detecta una variación importante, volvemos a contactar a los encuestados para confirmar si se debe a un precio puntual, un cierre de planta o un cambio en la combinación de materias primas. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de enzimas para biocombustibles de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las enzimas de biocombustibles a menudo difieren porque el alcance se define de manera distinta y la lógica de precios no siempre se vincula con la producción real de biocombustibles. Las variaciones también provienen del año base utilizado, la forma en que se convierte la moneda y si la estimación se actualiza después de que entra en funcionamiento nueva capacidad.

Los reactivos enzimáticos de uso exclusivo en laboratorio y la demanda de enzimas no relacionadas con combustibles se mantienen fuera del alcance de Mordor Intelligence, lo que cambia el total en comparación con cifras que mezclan el uso industrial de biocombustibles con aplicaciones enzimáticas adyacentes. Otro factor es cómo se tratan los proyectos celulósicos, ya que algunas estimaciones asumen una utilización plena rápida, mientras que otras mantienen períodos de escalamiento más largos y una menor intensidad de dosificación a corto plazo. La frecuencia de actualización también importa, porque los cambios recientes en políticas y los reinicios de plantas pueden mover la cifra a corto plazo incluso cuando la tendencia a largo plazo se mantiene similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,74 mil millones de USD (2026) | |

| Publicación Sectorial A | 1,73 mil millones de USD (2024) | A menudo mezcla el tema más amplio de enzimas en el sector energético con las enzimas para biocombustibles, y puede no separar la demanda de enzimas de laboratorio y de uso industrial no relacionado con combustibles, lo que eleva el valor reportado. |

| Consultora Regional B | 0,69 mil millones de USD (2025) | Tiende a aplicar una utilización conservadora y una adopción más lenta para rutas avanzadas, y puede usar supuestos de precios más ajustados sin ajustar por la combinación de tipos de enzimas entre procesos de etanol y biodiésel. |

La comparación muestra que la dispersión se explica principalmente por lo que se contabiliza como ingresos por enzimas relacionadas con biocombustibles y por la rapidez con la que se supone que las nuevas rutas escalarán. Cuando el modelo se vincula a la producción de combustible observable, la utilización de plantas y precios realistas por categoría de enzima, el valor de mercado resultante se vuelve más fácil de rastrear, repetir y actualizar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor estimado de las enzimas para biocombustibles en 2026 y qué tan grande podría ser el mercado para 2031?

El mercado está valorado en USD 0,74 mil millones en 2026 y se proyecta que alcance USD 1,02 mil millones para 2031 con una trayectoria de CAGR del 6,63%.

¿Qué categoría de enzimas muestra las perspectivas de crecimiento más sólidas durante 2026-2031?

Las celulasas lideran la expansión, con una CAGR esperada del 8,67% a medida que la capacidad de etanol lignocelulósico pasa de la fase piloto a la escala comercial.

¿Qué región geográfica está preparada para la aceleración más rápida de la demanda?

Se prevé que Asia-Pacífico crezca aproximadamente un 7,98% anual, impulsado por los programas de etanol E10 de China y E20 de India, además de la expansión del biodiésel de aceite de palma en el Sudeste Asiático.

¿Qué cambio operativo ofrece el mayor potencial para reducir los costos de adquisición de enzimas?

La producción de enzimas en planta en las biorrefinerías puede reducir el gasto en enzimas adquiridas en aproximadamente un 20-25%, al tiempo que permite ajustes de formulación en tiempo real.

Última actualización de la página el: