Tamaño y Participación del Mercado de Enzimas para Panadería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas para Panadería por Mordor Intelligence

Se espera que el tamaño del mercado de enzimas para panadería crezca de USD 1,58 mil millones en 2025 a USD 1,68 mil millones en 2026 y se prevé que alcance USD 2,29 mil millones en 2031 a una CAGR del 6,38% durante el período 2026-2031. Este crecimiento está impulsado por el creciente apetito de los consumidores por productos de panadería de etiqueta limpia y orgánicos, junto con los avances en biotecnología enzimática. Los productos de etiqueta limpia, que están libres de aditivos artificiales y conservantes, son cada vez más preferidos por los consumidores preocupados por la salud, mientras que los productos de panadería orgánicos se alinean con la creciente demanda de ingredientes naturales y de origen sostenible. Además, a medida que la industria alimentaria avanza hacia ingredientes rentables y sostenibles, las enzimas están emergiendo como una alternativa más funcional a los aditivos químicos tradicionales, impulsando el crecimiento del mercado. Las enzimas ofrecen múltiples beneficios, como mejorar la elasticidad de la masa, realzar la estructura de la miga y prolongar la vida útil de los productos horneados, factores críticos para los fabricantes que buscan satisfacer las expectativas de los consumidores. Adicionalmente, la capacidad de las enzimas para reducir los costos de producción mediante la optimización de los procesos de horneado y la minimización de residuos refuerza aún más su adopción en el sector de la panadería.

Conclusiones Clave del Informe

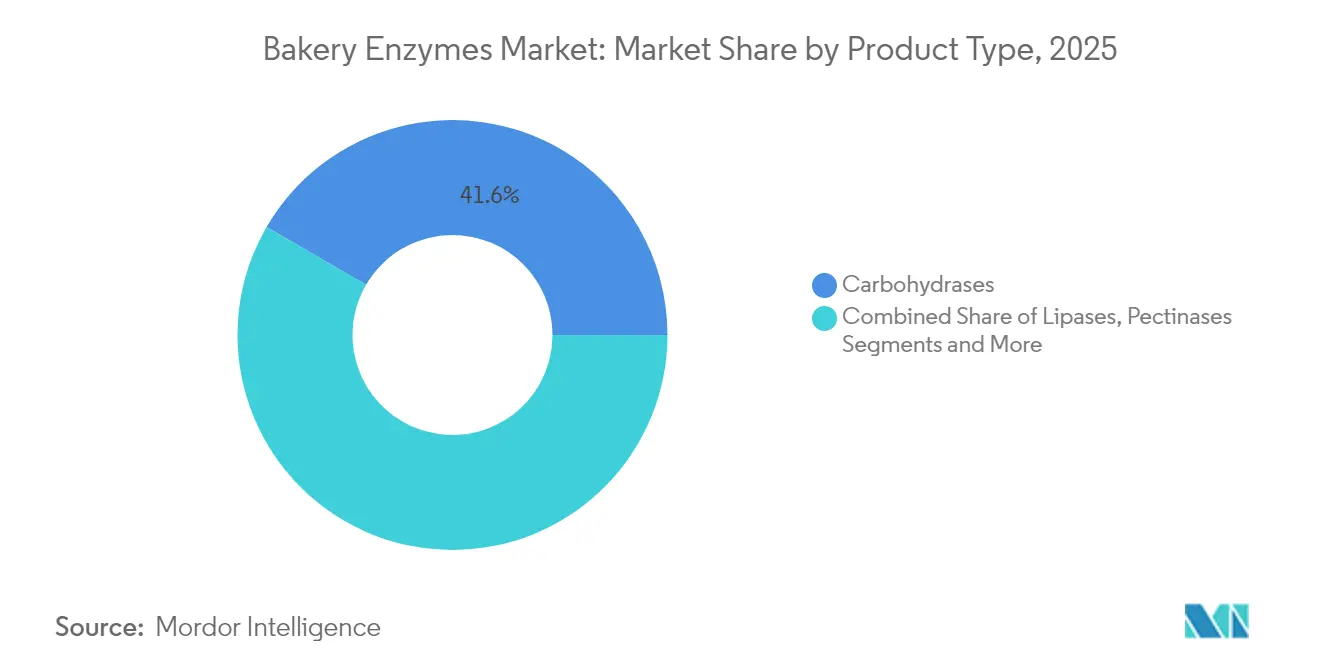

- Por tipo de producto, las carbohidrasas lideraron con una participación de ingresos del 41,62% en 2025; se proyecta que las lipasas avancen a una CAGR del 7,95% hasta 2031.

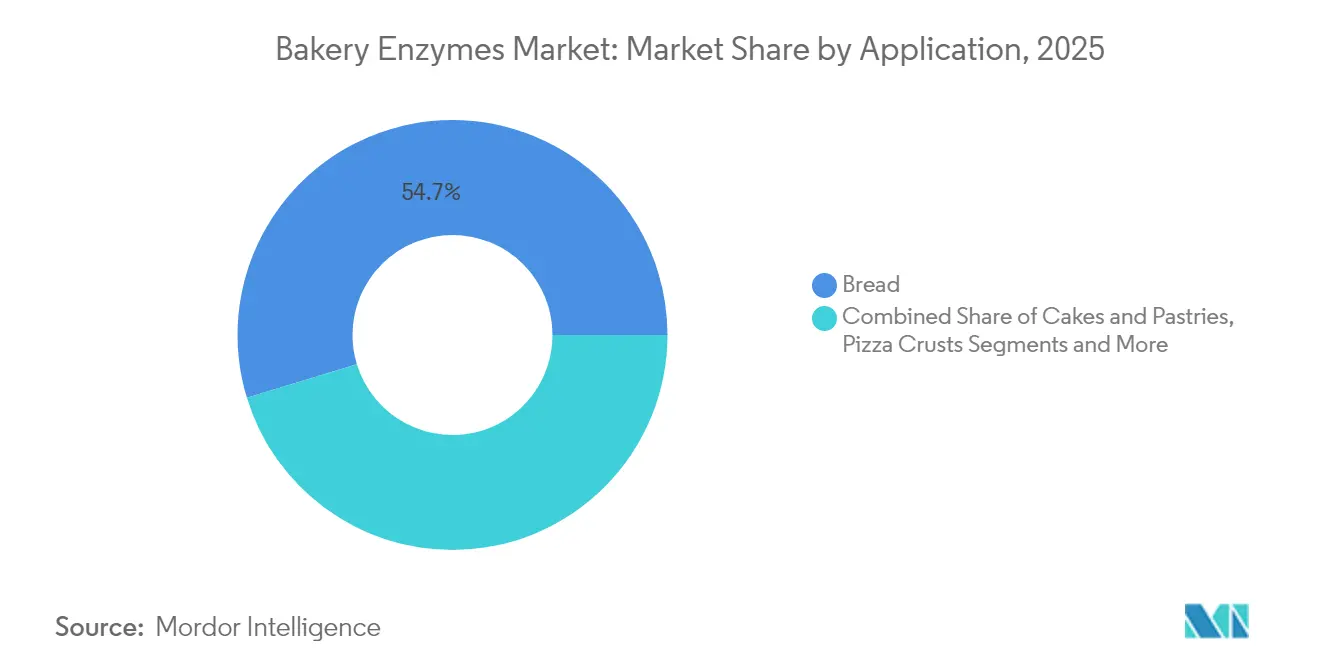

- Por aplicación, el pan representó el 54,72% de la participación del mercado de enzimas para panadería en 2025, mientras que se prevé que los pasteles y la bollería crezcan a una CAGR del 7,05% hasta 2031.

- Por fuente, las ofertas microbianas representaron el 61,35% del tamaño del mercado de enzimas para panadería en 2025; se prevé que las de origen vegetal se expandan a una CAGR del 8,05% entre 2026 y 2031.

- Por forma, el polvo capturó el 65,62% del mercado en 2025, mientras que las formulaciones líquidas registran una CAGR del 7,55%.

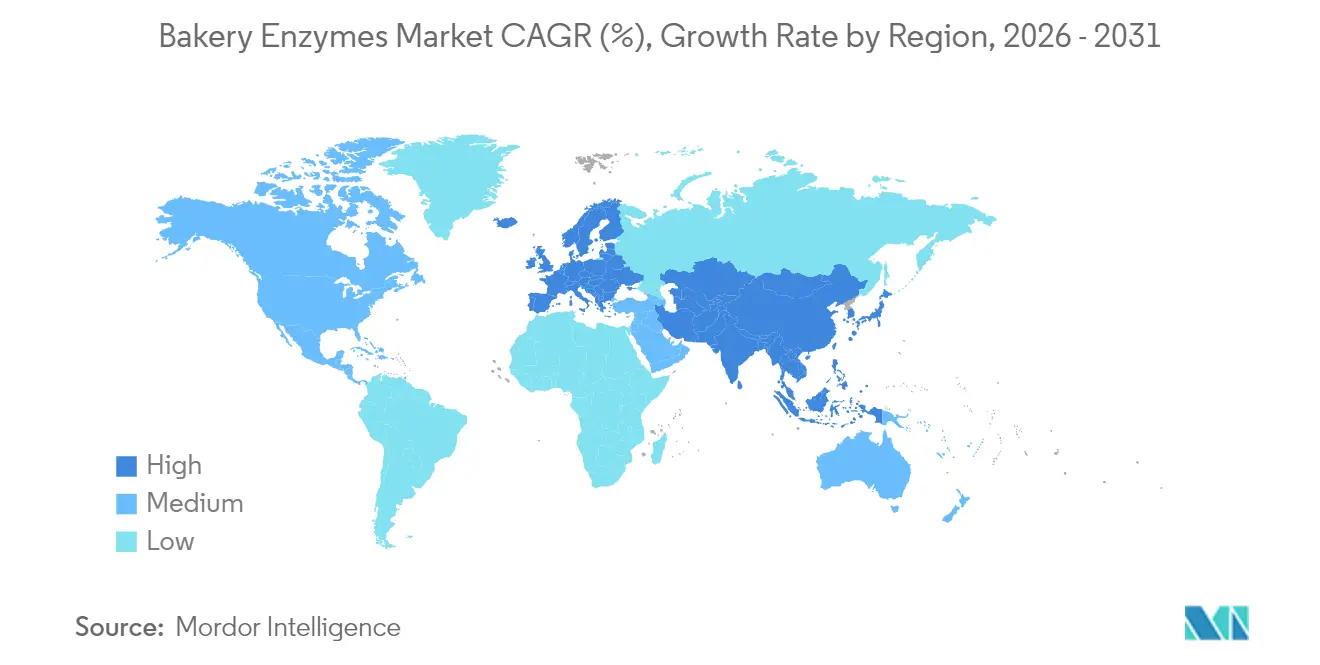

- Por geografía, Europa representó el 37,54% de los ingresos globales en 2025; Asia-Pacífico avanza con una CAGR del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enzimas para Panadería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Productos de Panadería de Etiqueta Limpia y Orgánicos | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| La Creciente Demanda de Pan Artesanal Amplía los Requisitos de Enzimas | +0.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en Biotecnología Enzimática | +1.5% | Global, con concentración de Investigación y Desarrollo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Sustitución de Emulsionantes ante la Volatilidad de los Costos de Huevo y Lípidos | +0.9% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Creciente Demanda de Productos de Panadería Sin Gluten y con Alto Contenido de Proteínas | +1.1% | América del Norte y Europa como mercados primarios, Asia-Pacífico en emergencia | Mediano plazo (2-4 años) |

| Creciente Demanda de Mejoradores de Masa Rentables | +0.7% | Global, con énfasis en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos de Panadería de Etiqueta Limpia y Orgánicos

Impulsados por una creciente preferencia de los consumidores por la transparencia en las listas de ingredientes, los fabricantes de panadería recurren cada vez más a soluciones basadas en enzimas como sustitutos de los aditivos sintéticos. Este cambio marca una transformación significativa en sus estrategias de formulación de productos. La creciente demanda de productos de panadería de etiqueta limpia y orgánicos es un factor clave en el mercado de enzimas para panadería. Los consumidores se vuelven más conscientes de su salud y buscan activamente productos con ingredientes naturales y reconocibles. Las soluciones basadas en enzimas se alinean con estas preferencias al permitir a los fabricantes eliminar los aditivos sintéticos mientras mantienen o mejoran la calidad del producto. Además, las enzimas apoyan la producción de productos de panadería orgánicos al cumplir con los requisitos regulatorios para ingredientes naturales y libres de organismos genéticamente modificados, impulsando aún más su adopción. El Informe Técnico de Alcance Limitado 2024 del Departamento de Agricultura de los Estados Unidos (USDA) subraya la importancia de utilizar enzimas de fuentes comestibles y no tóxicas en productos de panadería orgánicos. Además, destaca los estrictos mandatos de cumplimiento para los procesos de producción libres de organismos genéticamente modificados. Tales estipulaciones regulatorias ofrecen una ventaja distintiva a los productores de enzimas microbianas. Sus productos derivados de la fermentación no solo resuenan con la tendencia de etiqueta limpia, sino que también presentan una funcionalidad mejorada en comparación con sus homólogos de origen vegetal o animal.

La Creciente Demanda de Pan Artesanal Amplía los Requisitos de Enzimas

La producción de pan artesanal está migrando de las panaderías artesanales tradicionales a entornos industriales. Esta evolución requiere soluciones enzimáticas que puedan imitar la calidad del pan elaborado a mano mientras se optimiza la producción. En el Reino Unido, las ventas de pan artesanal aumentaron un 9,4% entre 2021 y 2024, y las ventas de pan de masa madre crecieron un 4,3% entre marzo de 2023 y marzo de 2024, lo que pone de relieve la creciente demanda de estos productos [1]Fuente: Arta Alba, "Pan artesanal en Europa, una empresa conjunta entre tradición e innovación", www.artaalba.ro. La investigación sobre la fermentación de masa madre revela que combinaciones específicas de enzimas no solo potencian la funcionalidad de las proteínas, sino que también reducen los factores antinutricionales. Este avance facilita la producción masiva de productos de estilo artesanal con una vida útil más prolongada. Al combinar cultivos de masa madre liofilizados con sistemas enzimáticos específicos, los panaderos industriales pueden replicar de manera confiable los perfiles de sabor y las texturas que anteriormente eran exclusivos de la producción en pequeños lotes. Además, la modificación de proteínas asistida por enzimas se está empleando en procesos de pan de larga fermentación, que están ganando popularidad en los mercados premium. Este método no solo desarrolla compuestos de sabor complejos, sino que también garantiza la estabilidad de la masa durante la fermentación prolongada.

Avances en Biotecnología Enzimática

Los avances en biotecnología enzimática están impulsando el crecimiento del mercado de enzimas para panadería. Las enzimas desempeñan un papel crucial en la mejora de la calidad, la textura y la vida útil de los productos de panadería. Las innovaciones en tecnología enzimática han permitido a los fabricantes desarrollar soluciones personalizadas que atienden necesidades específicas de horneado, como mejorar la estabilidad de la masa, optimizar la estructura de la miga y aumentar la eficiencia de producción. Además, la creciente demanda de ingredientes de etiqueta limpia y naturales en los productos de panadería ha impulsado aún más la adopción de soluciones basadas en enzimas. Estos avances no solo satisfacen las preferencias de los consumidores, sino que también ayudan a los fabricantes a optimizar procesos y reducir costos, convirtiendo a la biotecnología enzimática en un factor clave en el mercado de enzimas para panadería. Además, el desarrollo de formulaciones enzimáticas avanzadas ha permitido a los fabricantes abordar desafíos como la panificación sin gluten, que requiere soluciones enzimáticas específicas para imitar las propiedades del gluten. La biotecnología enzimática también ha facilitado la producción de productos de panadería bajos en azúcar y en grasa, alineándose con la creciente conciencia sobre la salud entre los consumidores.

Sustitución de Emulsionantes ante la Volatilidad de los Costos de Huevo y Lípidos

La volatilidad de los precios de las materias primas para los agentes emulsionantes tradicionales crea incentivos económicos para que los fabricantes de panadería adopten alternativas basadas en enzimas que ofrecen una funcionalidad consistente a costos predecibles. La Oficina de Estadísticas Laborales de los Estados Unidos documentó una inflación persistente en los costos de insumos para panadería a pesar de la caída de los precios del trigo, con índices de precios al productor que aumentaron un 10,5% entre mayo de 2022 y diciembre de 2023 [2]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos, "¿Qué hay detrás del aumento de precios de los productos de panadería?", www.bls.gov, lo que pone de relieve la necesidad de alternativas de ingredientes con costos estables. Las enzimas lipasas se benefician particularmente de esta tendencia, ya que modifican las estructuras de grasa para mejorar las propiedades de manejo de la masa mientras reducen la dependencia de emulsionantes costosos como la lecitina y los mono y diglicéridos. Los sistemas de emulsificación basados en enzimas ofrecen ventajas adicionales, incluida una mejor estabilidad de congelación y descongelación en aplicaciones de masa congelada y características mejoradas de vida útil que reducen el desperdicio en toda la cadena de suministro. El argumento económico se fortalece en mercados que experimentan volatilidad cambiaria, donde las enzimas producidas localmente ofrecen estabilidad de costos en comparación con los agentes emulsionantes importados sujetos a fluctuaciones del tipo de cambio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Directrices Regulatorias y Procesos de Aprobación | -0.8% | Global, con intensidad variable según la región | Largo plazo (≥ 4 años) |

| Las Preocupaciones de Seguridad Impactan la Aceptación de Enzimas por Parte de los Consumidores | -0.6% | América del Norte y Europa como mercados primarios, en emergencia en Asia-Pacífico | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Materias Primas que Obstaculiza el Crecimiento del Mercado | -0.9% | Global, con impacto agudo en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Sensibilidad a la Temperatura y al pH | -0.7% | Global, con mayor impacto en la producción automatizada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Directrices Regulatorias y Procesos de Aprobación

La complejidad regulatoria en los principales mercados crea barreras significativas para la comercialización de enzimas, con plazos de aprobación que se extienden de 2 a 3 años y que requieren una inversión sustancial en documentación de seguridad. El proceso de evaluación integral de la Autoridad Europea de Seguridad Alimentaria para enzimas alimentarias exige extensos estudios toxicológicos, evaluaciones de genotoxicidad y evaluaciones de alergenicidad, como lo demuestran las aprobaciones recientes de formulaciones de β-glucosidasa y α-galactosidasa que requirieron meses de revisión. La implementación por parte de China de las normas GB 2760-2024 introduce requisitos de cumplimiento adicionales para los fabricantes de enzimas que buscan acceso al mercado, con estándares de documentación específicos para los procesos de producción y las evaluaciones de seguridad. La divergencia regulatoria entre mercados agrava los costos de cumplimiento, ya que los fabricantes deben navegar por diferentes vías de aprobación para productos enzimáticos idénticos en distintas regiones. La complejidad impacta particularmente a los desarrolladores de enzimas más pequeños que carecen de recursos para presentaciones regulatorias integrales, creando ventajas competitivas para los actores establecidos con capacidades dedicadas en asuntos regulatorios.

Disponibilidad Limitada de Materias Primas que Obstaculiza el Crecimiento del Mercado

Los desafíos en la biotecnología enzimática están frenando el crecimiento del mercado de enzimas para panadería. A pesar de los numerosos beneficios que ofrecen las enzimas, varios factores obstaculizan su adopción generalizada. Una restricción importante es el alto costo asociado con el desarrollo y la producción de formulaciones enzimáticas avanzadas. Los procesos de investigación y desarrollo necesarios para crear soluciones enzimáticas personalizadas son intensivos en recursos, lo que dificulta que las pequeñas y medianas empresas (pymes) compitan en el mercado. Además, la sensibilidad de las enzimas a factores ambientales, como la temperatura y el pH, plantea desafíos para mantener su eficacia durante el almacenamiento y la aplicación. Los obstáculos regulatorios también actúan como una barrera significativa, ya que los estrictos procesos de aprobación y los requisitos de cumplimiento aumentan el tiempo y el costo para que los fabricantes lleven nuevos productos enzimáticos al mercado. Además, la falta de conciencia y experiencia técnica entre los usuarios finales, particularmente en los mercados emergentes, limita la adopción de soluciones basadas en enzimas. Estas restricciones impactan colectivamente el potencial de crecimiento del mercado de enzimas para panadería, a pesar de los avances en biotecnología enzimática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Carbohidrasas Lideran a Pesar de la Innovación en Lipasas

En 2025, las carbohidrasas dominaron el mercado de enzimas para panadería, con una participación del 41,62%. Estas enzimas son esenciales debido a su papel crítico en la hidrólisis del almidón, el acondicionamiento de la masa y la mejora de la suavidad de la miga, factores clave en la producción de productos horneados de alta calidad. Las carbohidrasas mejoran la textura, el volumen y el atractivo general de productos como el pan, los pasteles y la bollería, lo que las hace indispensables para los fabricantes que buscan satisfacer las expectativas de los consumidores. Su versatilidad funcional ha sido bien establecida a lo largo de los años, garantizando una demanda constante incluso a medida que continúan surgiendo alternativas especializadas. Además, la capacidad de las carbohidrasas para optimizar los procesos de producción y mejorar la consistencia del producto consolida aún más su posición como pilar en el mercado de enzimas para panadería.

Las lipasas, partiendo de una base de mercado más pequeña, están proyectadas para alcanzar una CAGR del 7,95% hasta 2031. Estas enzimas están ganando una tracción significativa debido a su capacidad para reemplazar los emulsionantes volátiles, lo que no solo ayuda a los fabricantes a extender la vida útil de los productos horneados, sino que también se alinea con la creciente demanda de productos de etiqueta limpia. Las lipasas contribuyen a mejorar las propiedades de manejo de la masa y a realzar la calidad general del producto final sin alterar su etiqueta, lo que las convierte en una opción atractiva para los fabricantes que se dirigen a consumidores preocupados por la salud. Además, su papel en la reducción de la dependencia de aditivos sintéticos apoya los objetivos de sostenibilidad, que son cada vez más importantes en la industria alimentaria. A medida que las preferencias de los consumidores se inclinan hacia la transparencia y los ingredientes naturales, se espera que las lipasas desempeñen un papel cada vez más significativo en el mercado de enzimas para panadería durante el período de previsión, impulsando la innovación y el crecimiento en el segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Dominio Microbiano Acelera la Innovación Vegetal

En 2025, la fermentación microbiana dominó el mercado de enzimas para panadería, contribuyendo con el 61,35% de la participación de mercado. Esta dominancia se atribuye a su escalabilidad incomparable, perfiles de actividad consistentes y amplia aceptación regulatoria. La fermentación microbiana permite la producción de enzimas con alta precisión y eficiencia, lo que la convierte en una opción preferida para aplicaciones industriales. El uso de herramientas avanzadas de modificación genética ha mejorado aún más las capacidades de los microorganismos, permitiéndoles producir enzimas de diseño con óptimos específicos de pH y temperatura. Estas enzimas personalizadas se integran perfectamente en las líneas de panadería automatizadas, mejorando la eficiencia de producción y garantizando una calidad de producto consistente. La fiabilidad y adaptabilidad de la fermentación microbiana continúan posicionándola como un pilar del mercado de enzimas para panadería.

Por otro lado, las enzimas de origen vegetal están ganando tracción y se proyecta que crezcan a una CAGR del 8,05% durante el período de previsión. Este crecimiento está impulsado por la creciente demanda de los consumidores de ingredientes naturales y sostenibles, ya que los consumidores conscientes de las etiquetas perciben las fuentes botánicas como más respetuosas con el medio ambiente y saludables. Las enzimas de origen vegetal son particularmente atractivas en formulaciones de etiqueta limpia, alineándose con la creciente tendencia de transparencia en la producción de alimentos. A pesar de su adopción más lenta en comparación con las enzimas microbianas, las alternativas de origen vegetal están encontrando un nicho en el mercado, respaldadas por los avances en tecnologías de extracción y la creciente popularidad de los productos de origen vegetal en la industria de la panadería.

Por Aplicación: El Dominio del Pan Enfrenta la Disrupción de los Postres

En 2025, el pan representó una participación significativa del 54,72% en el mercado de enzimas para panadería, destacando su importancia crítica en la industria. La demanda de enzimas para panadería en la producción de pan está impulsada principalmente por su capacidad para mejorar el volumen de la masa, optimizar la retención de gas y retrasar el envejecimiento. Estas funcionalidades son esenciales para mantener la calidad y la vida útil del pan, haciendo que las enzimas sean indispensables tanto para los fabricantes a escala industrial como para las panaderías artesanales. Dado que el pan sigue siendo un alimento básico en diversas regiones, se espera que su dominio en el mercado de enzimas para panadería persista, respaldado por las continuas innovaciones en formulaciones enzimáticas para satisfacer las preferencias cambiantes de los consumidores en cuanto a textura y frescura.

Mientras tanto, los pasteles y la bollería están emergiendo como un segmento de alto crecimiento dentro del mercado de enzimas para panadería. Se proyecta que esta categoría se expanda a una CAGR del 7,05% hasta 2031, impulsada por la creciente demanda de los consumidores de texturas indulgentes y sabores vibrantes. La creciente popularidad de los productos horneados premium y artesanales, junto con una tendencia creciente hacia los postres personalizados y visualmente atractivos, está impulsando la adopción de enzimas en este segmento. Las enzimas desempeñan un papel crucial en la mejora de la suavidad, la estructura de la miga y la calidad general de los pasteles y la bollería, convirtiéndolas en un ingrediente clave para los fabricantes que buscan satisfacer los gustos cambiantes de los consumidores que buscan productos de panadería únicos y de alta calidad. Además, la creciente influencia de las redes sociales y la fotografía gastronómica ha amplificado la demanda de productos horneados visualmente atractivos e innovadores, impulsando aún más el crecimiento de este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: La Estabilidad del Polvo se Encuentra con la Conveniencia del Líquido

En 2025, los polvos representaron una participación dominante del 65,62% en el mercado de enzimas para panadería. Su popularidad se debe a su estabilidad a temperaturas ambiente, lo que los hace ideales para regiones con infraestructura de refrigeración limitada. Además, los polvos son fáciles de transportar y se integran perfectamente con las premezclas secas de panadería, impulsando aún más su adopción. Su larga vida útil es particularmente ventajosa en las economías emergentes donde la infraestructura de cadena de frío sigue siendo poco desarrollada. Estos atributos hacen que los formatos en polvo sean una opción rentable y práctica para los fabricantes y panaderías que operan en entornos logísticos desafiantes.

Sin embargo, las enzimas líquidas están ganando tracción de manera constante, registrando una CAGR del 7,55% durante el período de previsión. Los avances en técnicas de microencapsulación y estabilización a base de glicerol han mejorado significativamente su vida útil, eliminando la necesidad de refrigeración. Esta innovación ha ampliado su usabilidad en diversas geografías y configuraciones operativas. Las panaderías a gran escala prefieren cada vez más las enzimas líquidas debido a su capacidad para proporcionar una dosificación precisa y sin polvo, lo que mejora la eficiencia operativa y garantiza un entorno de trabajo más limpio. Además, las enzimas líquidas son más fáciles de manejar en sistemas automatizados, reduciendo la intervención manual y minimizando el riesgo de contaminación. Estos beneficios, combinados con su adaptabilidad a los procesos modernos de panadería, están impulsando la creciente demanda de formatos de enzimas líquidas en el mercado de enzimas para panadería.

Análisis Geográfico

En 2025, Europa ostenta una participación dominante del 37,54% en el mercado de enzimas para panadería, respaldada por sus sólidos marcos regulatorios, ricas tradiciones de panadería y un creciente apetito por ingredientes de etiqueta limpia. Según una investigación del Ministerio de Asuntos Exteriores de la Oficina de Promoción de Importaciones desde Países en Desarrollo (CBI), se proyecta que los productos de etiqueta limpia constituyan más del 70% de las carteras en 2025 y 2026, aumentando desde el 52% en 2021. La consolidada industria panadera de la región y la preferencia de los consumidores por productos naturales de alta calidad impulsan aún más su posición de liderazgo. Además, la presencia de actores clave del mercado y la innovación continua en tecnología enzimática contribuyen a la sostenida dominancia de la región. El liderazgo de Europa también está respaldado por la creciente demanda de opciones de panadería más saludables, incluidos productos sin gluten y bajos en azúcar. Los consumidores de la región se vuelven cada vez más conscientes de su salud, lo que lleva a un aumento en la adopción de enzimas para panadería que permiten a los fabricantes producir alternativas más saludables sin comprometer el sabor ni la textura.

Asia-Pacífico, impulsada por la rápida urbanización, los hábitos alimentarios cambiantes y una creciente afición por los productos de panadería de estilo occidental en naciones como China, India y el sudeste asiático, se destaca como la región de mayor crecimiento, con una CAGR proyectada del 8,62% hasta 2031. El aumento de los ingresos disponibles y la expansión de la clase media en estas economías son factores clave que contribuyen al rápido crecimiento de la región. Además, la creciente influencia de las marcas internacionales de panadería y la tendencia creciente de la panificación en el hogar, particularmente en las zonas urbanas, están creando nuevas oportunidades para los fabricantes de enzimas para panadería en la región.

América del Norte tiene una participación significativa en el mercado de enzimas para panadería, impulsada por la fuerte presencia de cadenas de panadería establecidas, la alta conciencia de los consumidores sobre los ingredientes funcionales y la creciente demanda de productos de panadería sin gluten y orgánicos. La región se beneficia de tecnologías avanzadas de procesamiento de alimentos y una cadena de suministro bien desarrollada, que garantiza la disponibilidad de enzimas para panadería de alta calidad. Además, el creciente enfoque en la reducción del desperdicio alimentario y la mejora de la vida útil del producto ha llevado a una mayor adopción de enzimas para panadería entre los fabricantes. Mientras tanto, América del Sur está experimentando un crecimiento constante, respaldado por la creciente popularidad de los alimentos de conveniencia y la creciente adopción de enzimas para panadería para mejorar la calidad del producto y la vida útil en países como Brasil y Argentina.

Panorama Competitivo

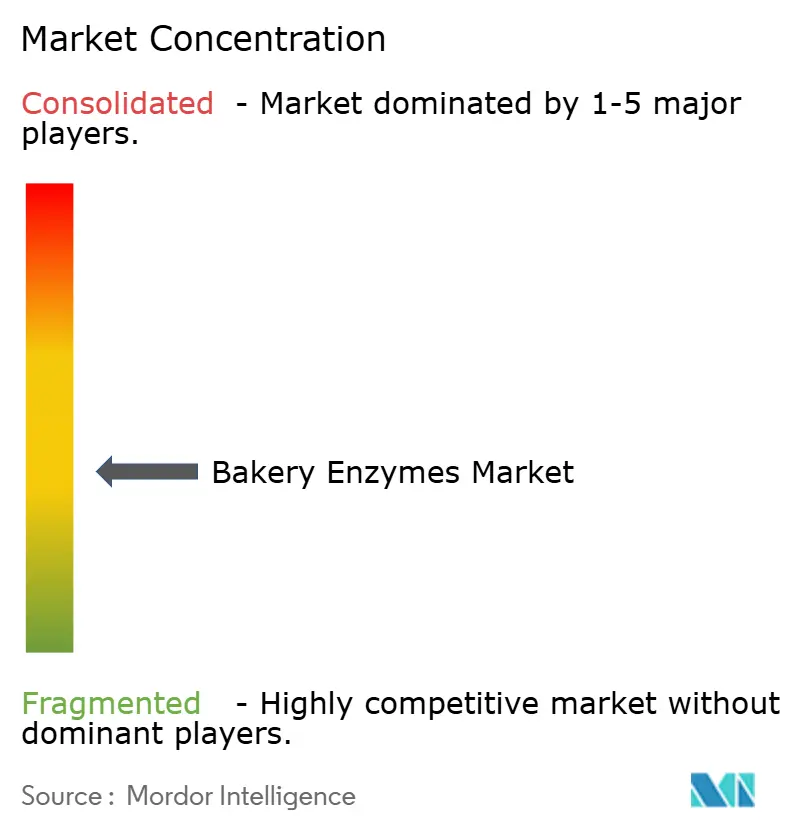

El mercado de enzimas para panadería, con una puntuación de concentración de 4 sobre 10, demuestra una fragmentación moderada. Este panorama competitivo crea oportunidades para que los actores especializados se dirijan a aplicaciones de nicho, como los productos de panadería sin gluten y de etiqueta limpia, que están ganando tracción entre los consumidores preocupados por la salud. Por ejemplo, las empresas más pequeñas se centran en desarrollar enzimas adaptadas a funcionalidades específicas como el acondicionamiento de la masa y la extensión de la vida útil, lo que les permite ocupar una posición diferenciada en el mercado. Mientras tanto, la demanda de soluciones personalizadas continúa aumentando, fomentando aún más la innovación entre estos actores de nicho.

Los líderes establecidos en el mercado de enzimas para panadería aprovechan sus ventajas de escala para dominar los segmentos principales, como la producción de pan y bollería. Empresas como Novozymes han estado invirtiendo fuertemente en investigación y desarrollo para mejorar sus carteras de productos y mantener una ventaja competitiva. Estos actores también están formando alianzas estratégicas con fabricantes de panadería para codesarrollar soluciones enzimáticas que aborden desafíos de producción específicos, como mejorar la elasticidad de la masa o reducir el contenido de azúcar sin comprometer el sabor y la textura. Tales colaboraciones les permiten fortalecer su presencia en el mercado y atender las preferencias cambiantes de los consumidores.

La integración vertical sigue siendo un enfoque estratégico clave para los principales actores en el mercado de enzimas para panadería. Las empresas líderes están invirtiendo en capacidad de fermentación y capacidades de biotecnología para obtener un mayor control sobre los costos de producción y optimizar sus cadenas de suministro. Por ejemplo, DSM ha estado expandiendo sus instalaciones de fermentación para apoyar la producción de enzimas de alta calidad mientras reduce la dependencia de proveedores externos. Este enfoque no solo ayuda en la gestión de costos, sino que también acelera los ciclos de innovación, permitiendo a estas empresas llevar soluciones enzimáticas avanzadas al mercado más rápidamente. Como resultado, la integración vertical se está convirtiendo en un factor crítico para mantener la competitividad en este dinámico mercado.

Líderes de la Industria de Enzimas para Panadería

DSM-Firmenich

International Flavors & Fragrances Inc.

Kerry Group PLC

BASF SE

Corbion N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BRAIN Biotech AG anunció la adquisición completa de Breatec B.V. y el establecimiento de una nueva instalación de producción cerca de Eindhoven, Países Bajos, para apoyar su creciente negocio de enzimas para panadería. El nuevo sitio servirá como centro de producción europeo continental e incluirá un Centro de Aplicaciones de Panadería ampliado, mejorando la capacidad de la empresa para colaborar con los clientes en el desarrollo de productos. Esta expansión estratégica refleja la creciente demanda de soluciones enzimáticas especializadas en el sector de la panadería europea.

- Abril de 2025: Corbion ha desarrollado un inhibidor de moho para panaderos llamado Verdad Essence WH100. El ingrediente es una solución de trigo cultivado que se percibe como natural y proporciona a los panaderos una alternativa a los conservantes artificiales.

- Marzo de 2024: Kerry lanzó Biobake Fresh Rich, una enzima de acción sobre el almidón específicamente diseñada para productos horneados dulces con más del 20% de contenido de azúcar. La enzima mejora la suavidad, la frescura y la humedad a lo largo de la vida útil mientras reduce el desperdicio alimentario. Disponible en un formato seco dispersable con sabor neutro, esta innovación responde a la creciente demanda de vida útil extendida en productos de panadería premium.

- Junio de 2023: Kerry introdujo Biobake™ EgR, una solución enzimática que reduce la necesidad de huevos en aplicaciones de panadería hasta en un 30% sin comprometer la calidad del producto. Esta innovación aborda los desafíos del aumento de los precios de los huevos, que aumentaron un 30% a principios de 2023, al tiempo que apoya los objetivos de sostenibilidad al reducir potencialmente las emisiones de CO2. El producto permite a los fabricantes hacer la transición de huevos de jaula a huevos de gallinas camperas u orgánicos sin costos adicionales.

Alcance del Informe del Mercado Global de Enzimas para Panadería

Las enzimas para panadería generalmente se añaden para reducir los tiempos de mezcla, aumentar la oxidación y mejorar la maquinabilidad en los productos horneados. El mercado de enzimas para panadería está segmentado por tipo de producto, aplicación, fuente, forma y geografía. Por tipo de producto, el mercado está segmentado en carbohidrasas, proteasas, lipasas, oxidorreductasas y otros. Según la aplicación, el mercado está segmentado en pan, galletas y bizcochos, bases de pizza, masa congelada y productos precocidos y otros. Por fuente, el mercado está segmentado en animal, vegetal y microbiano. Por forma, el mercado está segmentado en polvo y líquido. El mercado está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Carbohidrasas | Amilasa |

| Xilanasa | |

| Pectinasas | |

| Celulasas | |

| Otros | |

| Proteasas | |

| Lipasas | |

| Oxidorreductasas | |

| Otros |

| Pan |

| Galletas y Bizcochos |

| Pasteles y Bollería |

| Bases de Pizza |

| Masa Congelada y Productos Precocidos |

| Otras Panaderías |

| Animal |

| Vegetal |

| Microbiano |

| Polvo |

| Líquido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Carbohidrasas | Amilasa |

| Xilanasa | ||

| Pectinasas | ||

| Celulasas | ||

| Otros | ||

| Proteasas | ||

| Lipasas | ||

| Oxidorreductasas | ||

| Otros | ||

| Por Aplicación | Pan | |

| Galletas y Bizcochos | ||

| Pasteles y Bollería | ||

| Bases de Pizza | ||

| Masa Congelada y Productos Precocidos | ||

| Otras Panaderías | ||

| Por Fuente | Animal | |

| Vegetal | ||

| Microbiano | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de enzimas para panadería?

El tamaño del mercado de enzimas para panadería es de USD 1,68 mil millones en 2026 y se prevé que alcance USD 2,29 mil millones en 2031 a una CAGR del 6,38%.

¿Qué segmento de producto domina las ventas actualmente?

Las carbohidrasas lideran con una participación de ingresos del 41,62%, principalmente porque mejoran la descomposición del almidón, el acondicionamiento de la masa y la suavidad de la miga.

¿Por qué las lipasas crecen más rápido que otros tipos de enzimas?

Las lipasas apoyan la sustitución de emulsionantes volátiles, extienden la vida útil y reducen los costos de huevo o lecitina, impulsando una CAGR prevista del 7,95%.

¿Qué región se está expandiendo más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,62%, impulsada por el aumento de los ingresos urbanos, los hábitos alimentarios occidentalizados y las vías regulatorias simplificadas.

Última actualización de la página el: