Tamaño y Participación del Mercado de Enzimas Especializadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas Especializadas por Mordor Intelligence

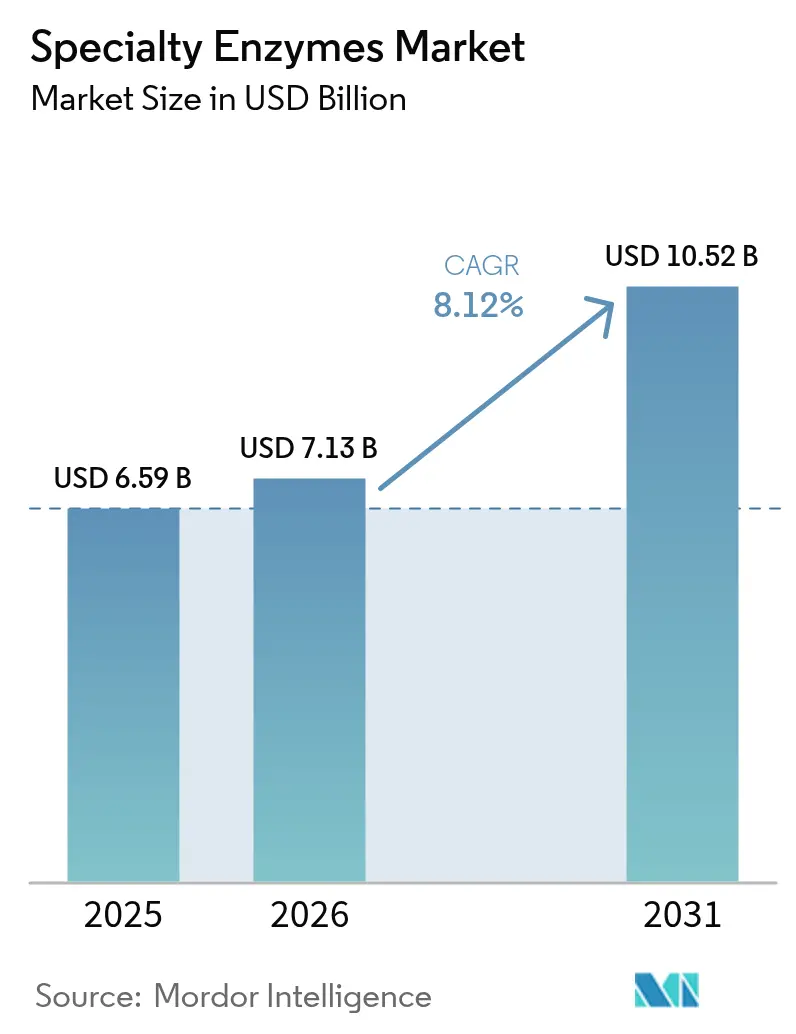

El tamaño del mercado de enzimas especializadas en 2026 se estima en USD 7,13 mil millones, creciendo desde el valor de 2025 de USD 6,59 mil millones con proyecciones para 2031 que muestran USD 10,52 mil millones, creciendo a una CAGR del 8,12% durante 2026-2031. El crecimiento del mercado está respaldado por el uso más amplio de biocatalizadores en la producción farmacéutica, la creciente demanda de procesos industriales sostenibles y la creciente aceptación de terapéuticos basados en enzimas. Los avances continuos en el diseño de enzimas están permitiendo a los fabricantes responder más rápidamente a las cambiantes necesidades de la industria mientras mantienen los costos de producción competitivos. Las inversiones en ingeniería de enzimas guiada por IA han acortado los ciclos de desarrollo de años a meses, facilitando una comercialización más rápida y reduciendo las barreras de costos. Estos avances están permitiendo a los fabricantes satisfacer las demandas industriales en evolución mientras mantienen la eficiencia de costos. Las políticas ambientales favorables y el interés de los consumidores en productos naturales están impulsando a los fabricantes a favorecer fuentes de enzimas recombinantes y de origen vegetal. Avances como la metaloenzima CelOCE, que puede duplicar la eficiencia de conversión de celulosa, destacan el potencial transformador de la innovación enzimática en biocombustibles y otras industrias de uso intensivo de recursos. Se espera que tales innovaciones mejoren significativamente la sostenibilidad y la eficiencia operativa en diversas aplicaciones.

Conclusiones Clave del Informe

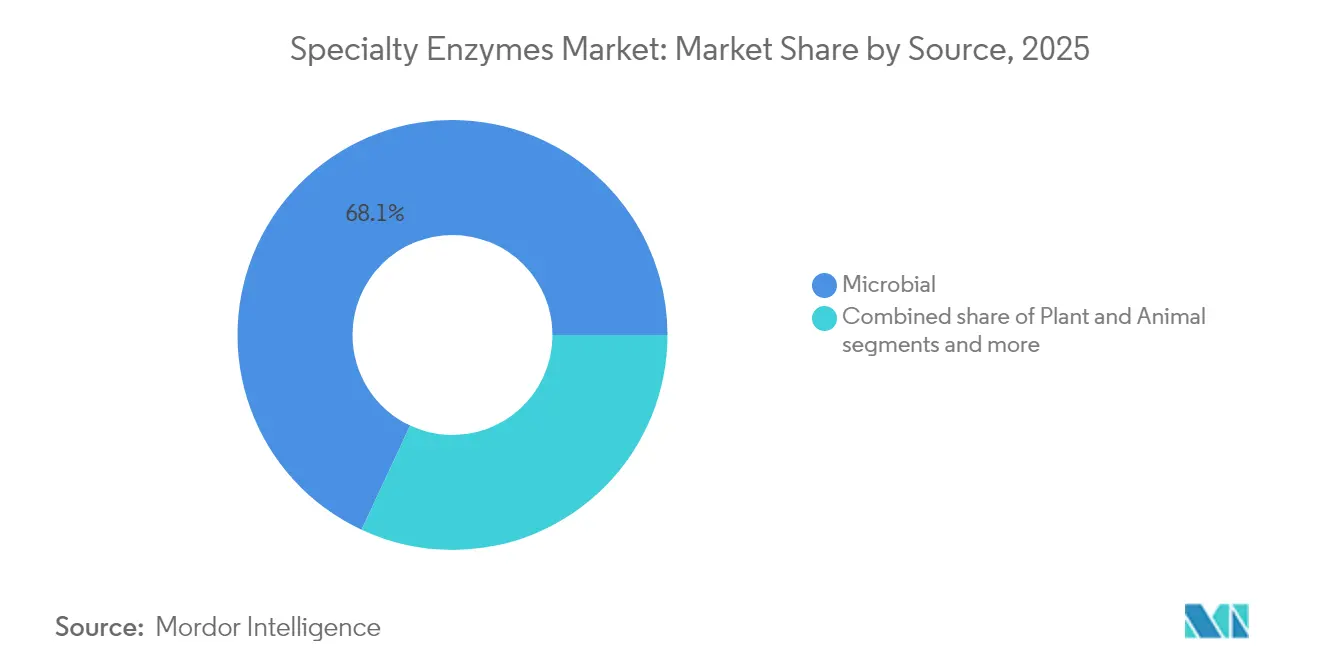

- Por fuente, las enzimas microbianas representaron el 68,05% de la participación del mercado de enzimas especializadas en 2025, mientras que se prevé que las fuentes vegetales crezcan a una CAGR del 9,35% hasta 2031.

- Por forma, las formulaciones líquidas lideraron con una participación de ingresos del 56,60% en 2025 y se proyecta que se expandan a una CAGR del 9,98% hasta 2031.

- Por tipo de enzima, las carbohidrasas representaron el 35,70% del tamaño del mercado de enzimas especializadas en 2025 y se proyecta que mantengan la CAGR más rápida del 9,84% entre 2026-2031.

- Por aplicación, los productos farmacéuticos representaron el 42,10% del tamaño del mercado de enzimas especializadas en 2025 y avanzan a una CAGR del 9,28% hasta 2031.

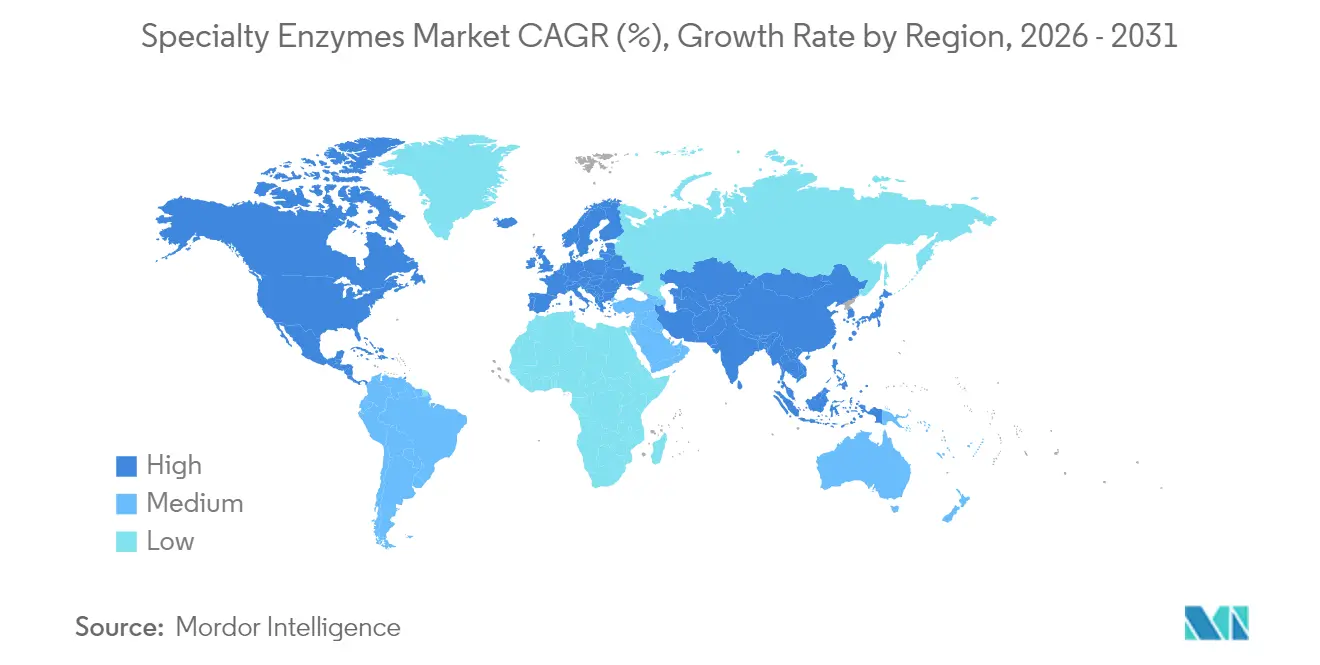

- Por geografía, América del Norte capturó el 32,78% de la participación del mercado de enzimas especializadas en 2025, mientras que Asia-Pacífico está previsto que registre una CAGR del 9,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enzimas Especializadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción de biocatalizadores ecológicos en la fabricación farmacéutica | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| El apoyo gubernamental impulsa el crecimiento del mercado a través de políticas y financiamiento | +1.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Avances en ingeniería de enzimas y evolución dirigida | +1.5% | Global | Corto plazo (≤ 2 años) |

| Demanda de los sectores cosmético y dermatológico para exfoliaciones enzimáticas | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en la demanda de productos enzimáticos para desbridamiento de heridas | +0.7% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Creciente enfoque en la química verde y los procesos industriales sostenibles | +1.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de biocatalizadores ecológicos en la fabricación farmacéutica

Los productores farmacéuticos están reemplazando cada vez más los catalizadores químicos por biocatalizadores para reducir el impacto ambiental y mejorar la eficiencia de los procesos. Este cambio es particularmente valioso en los productos biológicos, donde la precisión enzimática minimiza la necesidad de pasos complejos de purificación. Los períodos de revisión regulatoria de la Administración de Alimentos y Medicamentos (FDA) para productos biológicos, incluidos POMBILITI y EPKINLY en 2025, indican procesos de aprobación simplificados para terapéuticos basados en enzimas [1]Fuente: Registro Federal, "Determinación de los períodos de revisión regulatoria para productos biológicos," federalregister.gov. Las enzimas diseñadas permiten la producción de intermediarios farmacéuticos quirales con mayor selectividad y menor generación de residuos en comparación con los métodos tradicionales. Las herramientas de diseño computacional han acortado los ciclos de desarrollo de enzimas, permitiendo a las empresas farmacéuticas desarrollar biocatalizadores para rutas específicas de síntesis de fármacos de manera más eficiente. Las aplicaciones de enzimas se extienden ahora a sistemas avanzados de administración de fármacos y terapias para trastornos genéticos, ampliando las oportunidades para los fabricantes en el espacio de enzimas especializadas.

El apoyo gubernamental impulsa el crecimiento del mercado a través de políticas y financiamiento

Las iniciativas gubernamentales están acelerando el crecimiento del mercado de enzimas especializadas a través de marcos de políticas y financiamiento directo que apoyan la investigación, la comercialización y la adopción industrial. Los gobiernos están financiando activamente la innovación enzimática a través de subvenciones, beneficios fiscales y colaboraciones de asociaciones público-privadas que vinculan la academia con la industria. La política BioE3 de India representa una importante intervención gubernamental en biotecnología, con una asignación de INR 9.197 crore (USD 1,1 mil millones) para establecer centros de biofabricación para productos químicos de base biológica y enzimas. La política tiene como objetivo lograr una bioeconomía de USD 300 mil millones para 2030, identificando las enzimas como componentes esenciales en seis áreas, incluidas la bioterapéutica de precisión y la agricultura resiliente al clima [2]Fuente: Ministerio de Ciencia y Tecnología de India, "Aspectos destacados de la política BioE3," dst.gov.in. El sistema regulatorio actualizado de seguridad alimentaria de China ha creado oportunidades para los fabricantes de enzimas a través de procedimientos de registro obligatorio que benefician a las empresas establecidas con historial de seguridad comprobado [3]Fuente: Departamento de Agricultura de los Estados Unidos, "Directrices de exportación de aditivos para alimentación animal de China," usda.gov. Los requisitos de aprobación previa a la comercialización de la Unión Europea para enzimas alimentarias han estandarizado las evaluaciones de seguridad, reduciendo las barreras de entrada al mercado para los fabricantes que cumplen con la normativa.

Avances en ingeniería de enzimas y evolución dirigida

La integración de la inteligencia artificial, la robótica y la ingeniería de enzimas ha hecho que los biocatalizadores personalizados sean más accesibles, reduciendo los costos de desarrollo. Las técnicas de evolución dirigida han progresado más allá de la mutagénesis aleatoria tradicional para incorporar principios de diseño racional, permitiendo a los investigadores diseñar enzimas con nuevas funciones catalíticas. Las plataformas de cribado de alto rendimiento permiten el procesamiento simultáneo de miles de variantes de enzimas, acelerando la identificación de biocatalizadores eficaces para aplicaciones industriales. Los flujos de trabajo computacionales integran la predicción de la estructura de proteínas con modelos de aprendizaje automático para diseñar enzimas para transformaciones químicas específicas, particularmente en la síntesis farmacéutica, donde la selectividad es crucial. La integración de la inteligencia artificial, la robótica y la ingeniería de enzimas ha hecho que los biocatalizadores personalizados sean más accesibles, permitiendo a las empresas de biotecnología más pequeñas competir con los fabricantes de enzimas establecidos. Las empresas en el mercado global de enzimas especializadas están implementando técnicas de ingeniería avanzadas, incluido el aprendizaje automático y la evolución dirigida, para desarrollar enzimas más eficientes, robustas y novedosas. En mayo de 2025, Isomerase lanzó EvoSelect, una plataforma de ingeniería de enzimas impulsada por aprendizaje automático que utiliza datos evolutivos para diseñar secuencias de enzimas optimizadas.

Demanda de los sectores cosmético y dermatológico para exfoliaciones enzimáticas

Las enzimas proteolíticas, incluidas la papaína, la bromelina y la ficina, están reemplazando a los exfoliantes químicos en los productos para el cuidado de la piel debido a su capacidad para eliminar selectivamente las células muertas de la piel mientras preservan el tejido sano. La investigación clínica muestra que las enzimas proteolíticas pueden mejorar la textura y firmeza de la piel de manera tan efectiva como los exfoliantes químicos de mayor concentración, pero con mucha menos irritación. El crecimiento del mercado se alinea con las iniciativas de sostenibilidad, ya que los fabricantes extraen compuestos activos de subproductos de frutas, reduciendo los residuos mientras cumplen con los requisitos de belleza limpia. Sin embargo, la ausencia de regulaciones que exijan a los fabricantes divulgar los niveles de actividad enzimática crea inconsistencias de calidad que pueden afectar el crecimiento del mercado. La integración de la tecnología enzimática con sistemas de encapsulación y liberación lenta está expandiendo su papel más allá de la exfoliación hacia productos para el cuidado de la piel antienvejecimiento y de tratamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de producción para enzimas personalizadas | -1.1% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Vida útil corta y desafíos de estabilidad | -0.8% | Global, con mayor impacto en regiones tropicales | Corto plazo (≤ 2 años) |

| Riesgo de reacción alérgica e inmunogenicidad en la terapia enzimática | -0.6% | Global, con enfoque regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preocupación ética en el uso de enzimas de origen animal | -0.4% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de producción para enzimas personalizadas

Los complejos procesos involucrados en el diseño, la ingeniería y el escalado de enzimas personalizadas requieren una inversión sustancial en tecnologías avanzadas, mano de obra calificada y medidas de control de calidad. La necesidad de materias primas especializadas y el estricto cumplimiento normativo aumentan los costos de producción. La adaptación de enzimas para procesos industriales especializados requiere una fuerte inversión en investigación y desarrollo, que a menudo tarda de dos a tres años antes de que el producto alcance la preparación comercial. Las pequeñas y medianas empresas de biotecnología enfrentan desafíos significativos para escalar la producción desde el laboratorio hasta cantidades comerciales. La infraestructura de fermentación requerida exige una inversión de capital sustancial y experiencia especializada. La diferencia de precios entre las enzimas industriales y farmacéuticas refleja sus distintas propuestas de valor, con proteínas farmacéuticas con precios en el extremo superior en comparación con las aplicaciones industriales. La economía de fabricación se ve afectada por el requisito de procesos de purificación especializados y sistemas de control de calidad que cumplan con los estándares regulatorios para diferentes aplicaciones de uso final.

Vida útil corta y desafíos de estabilidad

Mantener la estabilidad de las enzimas sigue siendo un desafío clave, especialmente para las formulaciones líquidas, que tienden a degradarse más rápidamente a temperaturas de almacenamiento normales. Este desafío es más significativo en las regiones tropicales, donde las fluctuaciones de temperatura y la humedad pueden reducir la actividad enzimática entre un 20-30% en meses después de la producción. Si bien la ingeniería de proteínas ha permitido el desarrollo de enzimas termoestables para abordar las preocupaciones de estabilidad, esto a menudo compromete la eficiencia catalítica o la especificidad del sustrato. Los requisitos de logística de cadena de frío para mantener la actividad enzimática aumentan los costos de distribución entre un 15-25%, creando desafíos particulares para las empresas que atienden a mercados emergentes con infraestructura de refrigeración limitada. La industria está abordando estos desafíos a través de innovaciones en la formulación de enzimas, incluidos aditivos estabilizadores y recubrimientos protectores que extienden la vida útil mientras mantienen la actividad biológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio Microbiano Impulsa la Eficiencia de Costos

Las fuentes microbianas tienen una participación de mercado del 68,05% en 2025, debido a la escalabilidad y las ventajas de costo de la tecnología de ADN recombinante para la producción de enzimas. Las enzimas de origen vegetal están creciendo a una CAGR del 9,35% (2026-2031), impulsadas por la demanda de los consumidores de ingredientes naturales y los requisitos de sostenibilidad en aplicaciones alimentarias y cosméticas. Las enzimas de origen animal experimentan una disminución de la demanda debido a preocupaciones éticas y restricciones regulatorias, especialmente en los mercados europeos donde se requieren cada vez más fuentes alternativas.

Las enzimas microbianas dominan porque pueden producirse en condiciones de fermentación controladas, garantizando una calidad constante y minimizando los riesgos de contaminación. Los sistemas de producción microbiana aprovechan los avances en biología sintética para desarrollar cepas de producción con mayor secreción de enzimas y formación minimizada de subproductos. El crecimiento en fuentes vegetales está respaldado por nuevos métodos de extracción de enzimas a partir de residuos agrícolas, que crean oportunidades de economía circular y reducen los costos de materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Formulaciones Líquidas Lideran la Innovación

Las formulaciones líquidas dominan el mercado con una participación del 56,60% en 2025 y se proyecta que crezcan a una CAGR del 9,98% hasta 2031, impulsadas por sus características de rendimiento superiores y versatilidad de aplicación. Las formulaciones de enzimas secas mantienen su posición en aplicaciones especializadas donde la vida útil prolongada y los costos de envío reducidos son esenciales, particularmente en los sectores de alimentación animal y limpieza industrial. La preferencia del mercado por las formulaciones líquidas se debe a su biodisponibilidad inmediata y su integración fluida en los procesos de fabricación sin requisitos de disolución. Las nuevas tecnologías de estabilización han ayudado a extender la vida útil de las enzimas líquidas, superando uno de sus principales inconvenientes históricos.

Los sistemas líquidos no acuosos están aumentando en adopción para aplicaciones que requieren mejor solubilidad del sustrato y reducción de la inhibición por retroalimentación. Las formulaciones líquidas concentradas ofrecen costos reducidos de almacenamiento y transporte mientras mantienen la actividad enzimática. Las formulaciones secas continúan mejorando a través de técnicas avanzadas de secado por pulverización y liofilización que mantienen la estructura y actividad de las enzimas durante la deshidratación.

Por Tipo de Enzima: Las Carbohidrasas Mantienen el Doble Liderazgo

Las carbohidrasas dominan el mercado con una participación del 35,70% en 2025 y se proyecta que crezcan a una CAGR del 9,84% durante 2026-2031. Este dominio está impulsado por su uso extensivo en el procesamiento de alimentos, la producción de biocombustibles y las aplicaciones farmacéuticas. Las proteasas mantienen una presencia significativa en el mercado a través de su papel esencial en la fabricación de detergentes y la síntesis farmacéutica, mientras que las lipasas continúan expandiéndose en la producción de biodiésel y las aplicaciones de procesamiento de alimentos. Las categorías adicionales de enzimas, incluidas las oxidorreductasas y las transferasas, son cada vez más importantes en la fabricación farmacéutica y las soluciones ambientales.

La demanda del mercado del segmento de carbohidrasas se ve reforzada por la creciente demanda de alimentos de origen vegetal y la producción de biocombustibles, ya que estas enzimas descomponen eficazmente los carbohidratos complejos. Las formulaciones de múltiples enzimas, como Ronozyme® Multigrain, que combina endo-1,4-beta-xilanasa, endo-1,3(4)-beta-glucanasa y endo-1,4-beta-glucanasa, mejoran la eficiencia del procesamiento y reducen los costos operativos. El desarrollo de cócteles de enzimas crea efectos sinérgicos que mejoran el rendimiento en aplicaciones complejas de descomposición de sustratos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector Farmacéutico Impulsa la Innovación

El segmento de aplicación farmacéutica tiene una participación de mercado dominante del 42,10% en 2025 y se proyecta que crezca a una CAGR del 9,28% hasta 2031. Esta posición de liderazgo se deriva del uso establecido de enzimas en la fabricación farmacéutica y los desarrollos de investigación en curso. Las aplicaciones de alimentos y bebidas representan un segmento de mercado sustancial, utilizando enzimas para el procesamiento, la conservación y la mejora de la calidad. El segmento de alimentación animal se expande a través de aditivos enzimáticos aprobados por reguladores que mejoran la absorción de nutrientes y reducen los efectos ambientales.

Las aplicaciones adicionales en limpieza industrial, procesamiento textil y remediación ambiental proporcionan diversificación del mercado. El crecimiento del segmento farmacéutico está impulsado además por sistemas de administración de fármacos basados en enzimas y terapias de reemplazo enzimático para trastornos genéticos. Las capacidades mejoradas de ingeniería de enzimas permiten el desarrollo de biocatalizadores más eficientes para la producción farmacéutica, lo que resulta en costos de fabricación reducidos e impacto ambiental menor.

Análisis Geográfico

En 2025, América del Norte obtuvo una participación dominante del 32,78% del mercado de enzimas especializadas, respaldada por sólidas capacidades de investigación y desarrollo y vías regulatorias simplificadas para los terapéuticos enzimáticos. Las principales universidades de la región lideran el diseño de enzimas impulsado por IA, impulsando la innovación nacional. Además, los incentivos fiscales que promueven la fabricación sostenible han amplificado la utilización de enzimas en diversos procesos industriales, consolidando la preeminencia de América del Norte. El fuerte enfoque de la región en los avances tecnológicos y las asociaciones entre la academia y la industria fortalece aún más su ventaja competitiva en el mercado global.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento, impulsada por iniciativas gubernamentales favorables, ventajas de costos y una fuerza laboral calificada, con una CAGR proyectada del 9,62%. Las políticas favorables y las ventajas de costos inherentes sustentan este crecimiento. La estrategia BioE3 de India, junto con las regulaciones revisadas de enzimas alimentarias de China, ha allanado el camino para la entrada al mercado. Además, los costos de producción asequibles de la región, un reservorio de talento calificado y una infraestructura de vanguardia están atrayendo a fabricantes globales de enzimas. El creciente enfoque de la región en biotecnología y las iniciativas respaldadas por el gobierno para mejorar la capacidad de producción de enzimas contribuyen aún más a su rápido crecimiento.

Europa, América del Sur, Oriente Medio y la región de África también están avanzando. En Europa, los estrictos estándares de seguridad y un entorno regulatorio centrado en la sostenibilidad continúan fomentando la innovación y la confianza del consumidor. Además, el énfasis de la región en la química verde y las aplicaciones de enzimas ecológicas se alinea con sus objetivos de sostenibilidad, impulsando una mayor expansión del mercado. Mientras tanto, en América del Sur, las empresas de biotecnología en Brasil y Argentina, impulsadas por acuerdos comerciales favorables e iniciativas de bioeconomía, están impulsando el crecimiento en los sectores de alimentos y agricultura. La región de Oriente Medio y África está siendo testigo de avances, gracias a las mejoras en atención médica e iniciativas orientadas a la seguridad alimentaria.

Panorama Competitivo

El mercado de enzimas especializadas exhibe una consolidación moderada. Las principales empresas dominan el mercado de enzimas especializadas, controlando una porción significativa de los ingresos globales. Este dominio, sin embargo, deja espacio para que los especialistas en nichos prosperen al dirigirse a aplicaciones específicas de alto margen y abordar necesidades no satisfechas en industrias especializadas. Estos nichos a menudo se centran en industrias como la farmacéutica, la de alimentos y bebidas, y la de biocombustibles, donde las soluciones enzimáticas personalizadas tienen una alta demanda. Los actores clave incluyen DSM-Firmenich AG, Kerry Group plc, BASF SE, International Flavors & Fragrances y Associated British Foods plc.

Muchos fabricantes líderes están adoptando la integración vertical, gestionando todo, desde la producción de enzimas hasta el soporte técnico, para fortalecer las relaciones con los clientes y asegurar flujos de ingresos estables. Estas estrategias también permiten a las empresas ofrecer soluciones integrales, fortaleciendo su propuesta de valor en el mercado. Además, la integración vertical ayuda a las empresas a mantener un control más estricto sobre la calidad y los costos, asegurando una ventaja competitiva.

Las empresas con un conocimiento regulatorio integral utilizan esta ventaja para acelerar las aprobaciones de mercado, estableciendo barreras para los competidores más nuevos. En este panorama en evolución, la tecnología en lugar del precio se ha convertido en el diferenciador clave, impulsando la innovación continua y abriendo nuevas oportunidades para los desarrolladores de enzimas especializadas. El énfasis en la innovación garantiza que las empresas permanezcan ágiles para abordar las demandas cambiantes de los clientes y los requisitos regulatorios.

Líderes de la Industria de Enzimas Especializadas

International Flavors & Fragrances

Kerry Group plc

BASF SE

Associated British Foods plc

dsm-firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Novonesis lanzó Progress Beyond y Progress Go, una cartera de enzimas proteasas para detergentes líquidos para ropa. Estas enzimas eliminan manchas a base de proteínas, incluidas sangre, lácteos y huevos, con mayor eficiencia en ciclos de lavado rápido y en agua fría.

- Octubre de 2024: AB Enzymes desarrolló VERON POLARUM, una lipasa de panificación para productos de masa ricos en mantequilla como croissants, brioche y panettone. La enzima reduce la afinidad por los ácidos grasos de cadena corta para minimizar los sabores no deseados mientras mejora la conversión de lípidos polares para mejorar la resistencia, el volumen y la estructura de la miga de la masa.

- Septiembre de 2024: Biocatalysts Ltd. introdujo Lipomod™ 70MDP, una lipasa diseñada para la hidrólisis de aceites de origen vegetal en la industria de oleoquímicos. La enzima genera mayores rendimientos de glicerol y ácidos grasos para el procesamiento de alimentos, biocombustibles y aplicaciones de fabricación industrial.

- Mayo de 2024: Biocatalysts Ltd. lanzó Promod™ 327L y Promod™ 295L, enzimas proteasas especializadas para la producción de péptidos de colágeno. Estas enzimas hidrolizan el colágeno extraído en péptidos de bajo peso molecular y sabor neutro mientras mejoran el rendimiento, reducen el tiempo de procesamiento y minimizan los sabores y la coloración no deseados durante la extracción.

Alcance del Informe Global del Mercado de Enzimas Especializadas

Las enzimas alimentarias son moléculas de proteínas que son seguras para la ingestión y son utilizadas por la industria alimentaria durante la producción de alimentos para aumentar la seguridad, la calidad y la efectividad del proceso de los alimentos.

El Mercado de Enzimas Especializadas está segmentado por Fuente (Vegetal, Animal y Microbiana), Tipo (Carbohidrasas, Proteasas, Lipasas y Otros Tipos), Aplicación (Alimentos y Bebidas, Productos Farmacéuticos, Nutrición Animal y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y los valores en (millones de USD) para los segmentos anteriores.

| Vegetal |

| Microbiana |

| Animal |

| Líquida |

| Seca |

| Carbohidrasas |

| Proteasas |

| Lipasas |

| Otras |

| Alimentos y Bebidas |

| Farmacéutica |

| Alimentación Animal |

| Otras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Vegetal | |

| Microbiana | ||

| Animal | ||

| Por Forma | Líquida | |

| Seca | ||

| Por Tipo | Carbohidrasas | |

| Proteasas | ||

| Lipasas | ||

| Otras | ||

| Por Aplicación | Alimentos y Bebidas | |

| Farmacéutica | ||

| Alimentación Animal | ||

| Otras | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de enzimas especializadas?

El tamaño del mercado de enzimas especializadas se sitúa en USD 7,13 mil millones en 2026, con expectativas de alcanzar USD 10,52 mil millones en 2031.

¿Qué segmento de aplicación está creciendo más rápido?

Los productos farmacéuticos lideran tanto en participación en 2025 con el 42,10% como en crecimiento, registrando una CAGR del 9,28% hasta 2031.

¿Qué región geográfica muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,62%, respaldada por la política BioE3 de India y las regulaciones chinas en evolución.

¿Por qué se prefieren las formulaciones líquidas?

Las enzimas líquidas ofrecen biodisponibilidad inmediata y una integración más fácil en las líneas de fabricación, lo que ayuda a la forma a mantener una participación del 56,60% y la CAGR más rápida del 9,98%.

Última actualización de la página el: