Tamaño y Participación del Mercado de NOR Flash para Comunicaciones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.04 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.92% CAGR |

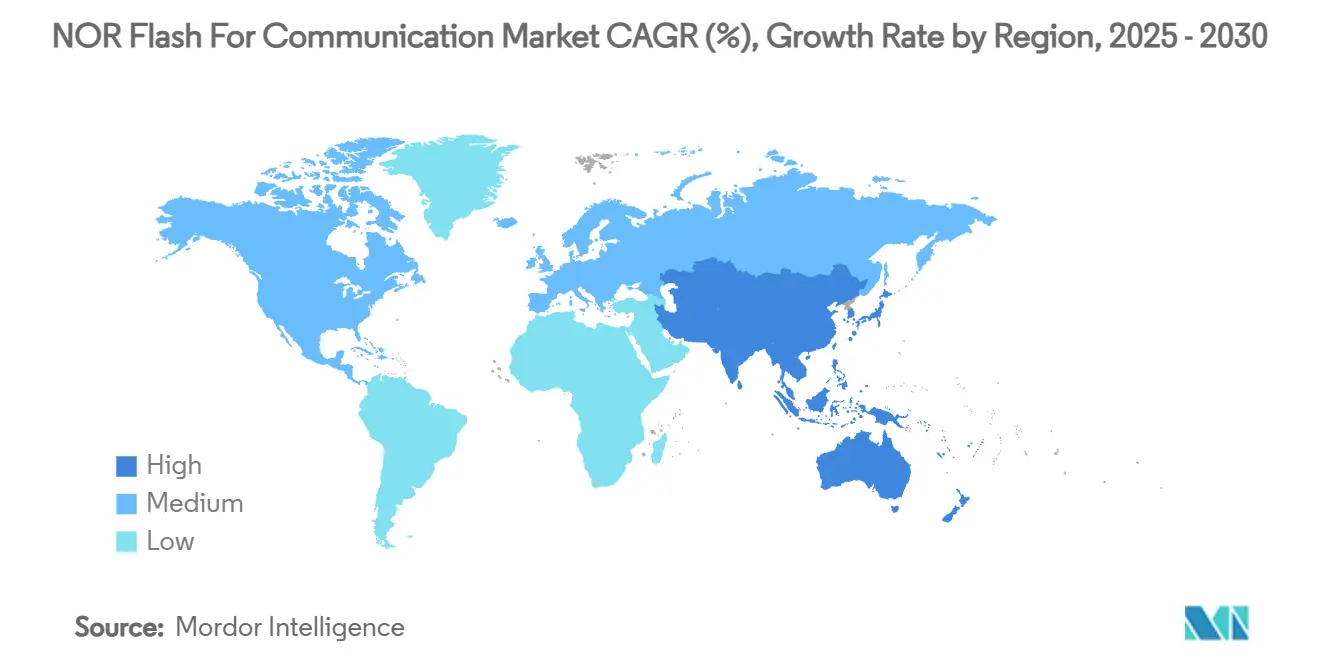

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

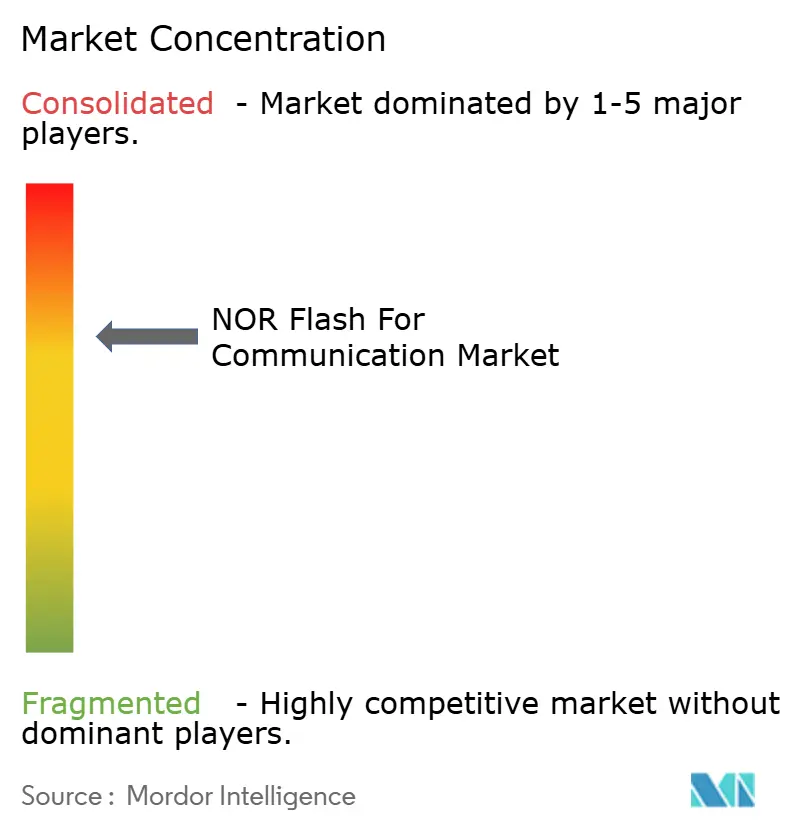

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NOR Flash para Comunicaciones por Mordor Intelligence

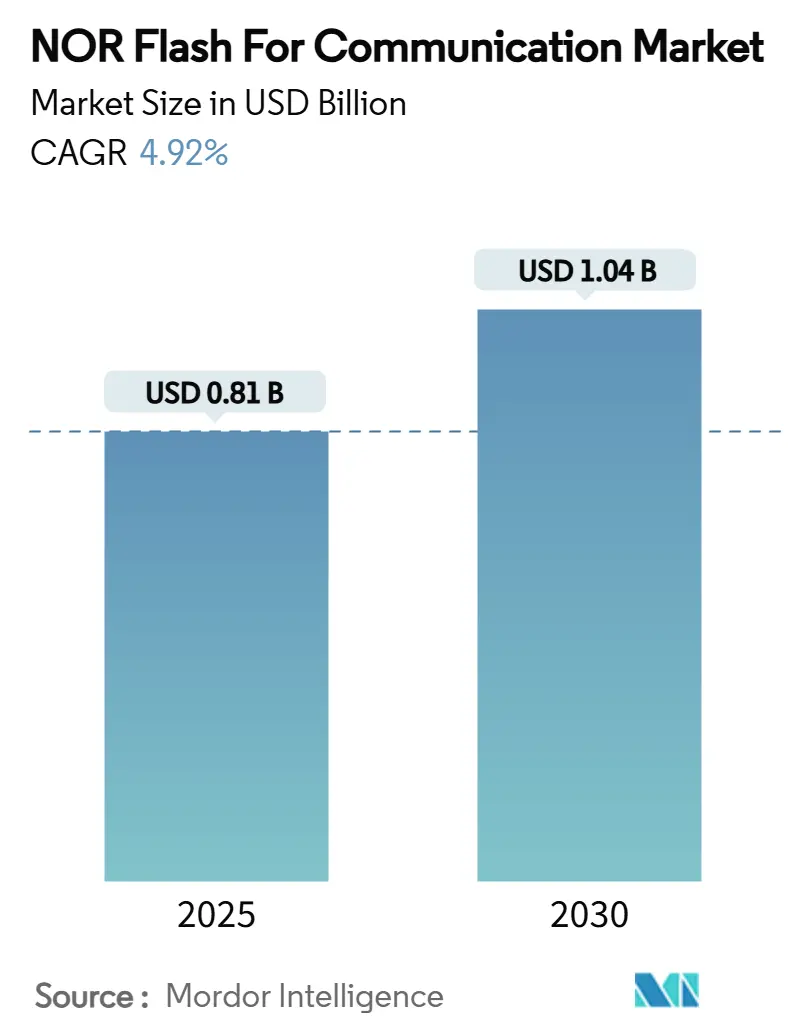

El tamaño del mercado de NOR flash para comunicaciones se valora en USD 0,81 mil millones en 2025 y se prevé que alcance USD 1,04 mil millones en 2030, avanzando a una CAGR del 4,92%. El crecimiento está anclado en los despliegues de redes 5G que demandan memoria de código de arranque de baja latencia y en los crecientes requisitos de seguridad para actualizaciones de firmware por aire. Los despliegues de pequeñas celdas, las puertas de enlace Wi-Fi 6/6E y las actualizaciones de transporte óptico están impulsando los dispositivos serie de alta densidad, mientras que las aplicaciones vinculadas a satélites fomentan las variantes endurecidas contra la radiación. La innovación en interfaces, principalmente el salto de QSPI a Octal/HyperBus, está intensificando la competencia de rendimiento y empujando las densidades promedio hacia arriba. Mientras tanto, los crecientes costos de los conjuntos de máscaras limitan la entrada de nuevas fábricas, restringiendo la diversidad de suministro incluso cuando la computación en el borde y los nodos IoT LPWAN extienden los ciclos de vida de los productos.

Conclusiones Clave del Informe

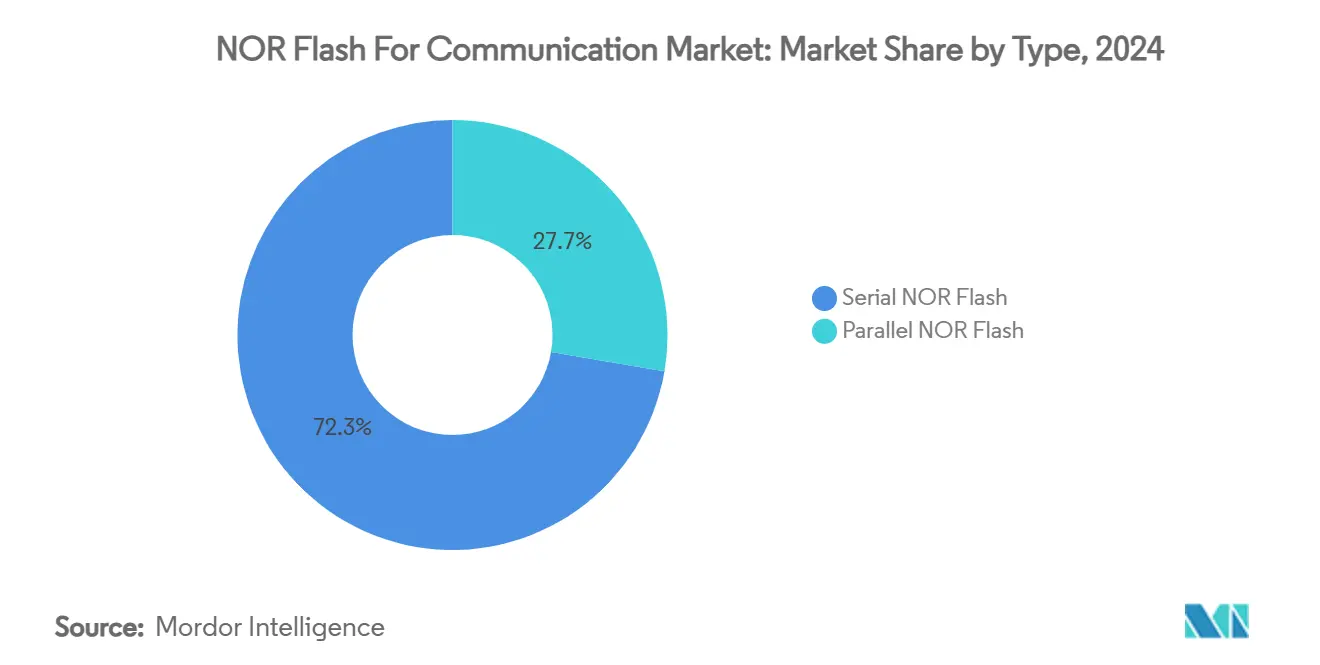

- Por tipo, el NOR Serie lideró con una participación de ingresos del 72,3% en 2024; se prevé que las variantes Octal SPI crezcan a una CAGR del 5,0% hasta 2030.

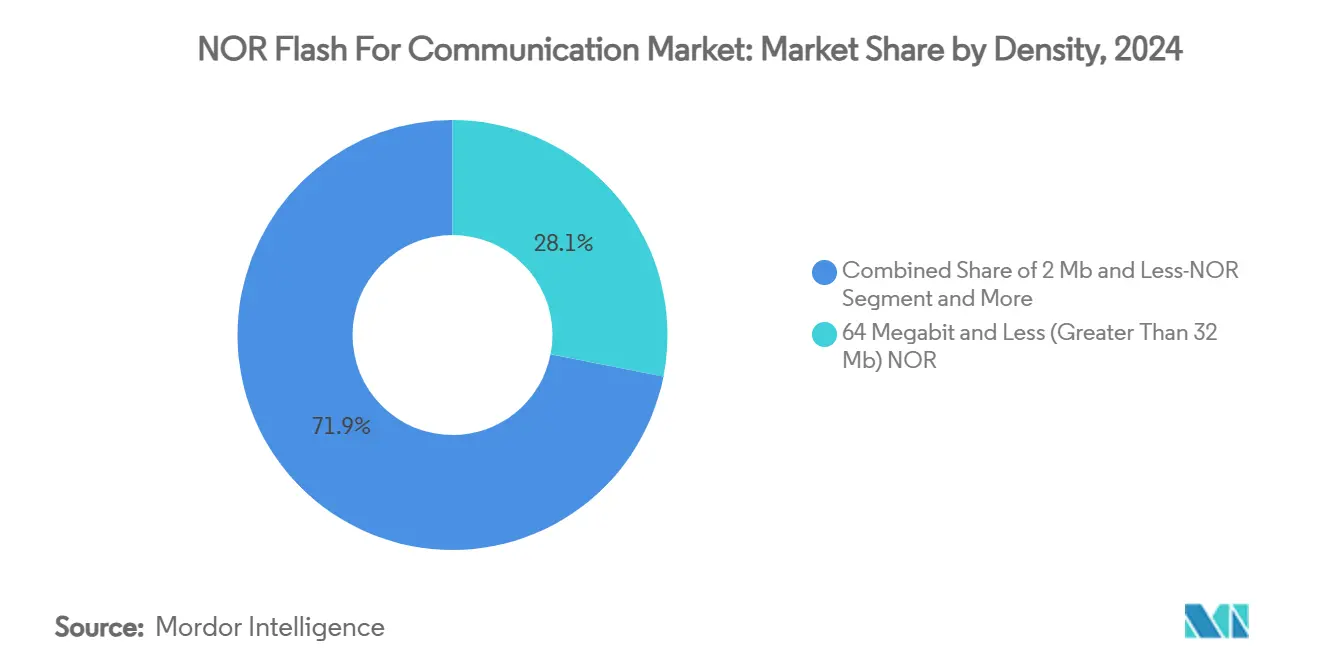

- Por densidad, el nivel de 32-64 Mb mantuvo el 28,1% del tamaño del mercado de NOR flash para comunicaciones en 2024, mientras que las piezas de más de 256 Mb están preparadas para expandirse a una CAGR del 5,2% hasta 2030.

- Por interfaz, QSPI comandó una participación de ingresos del 45,4% en 2024; Octal SPI/HyperBus crece más rápidamente a una CAGR del 5,1%.

- Por voltaje, la clase de 3 V mantuvo una participación de mercado del 39,7% en 2024; se proyecta que las soluciones de voltaje amplio (1,65 V–3,6 V) registren una CAGR del 5,4% entre 2025-2030.

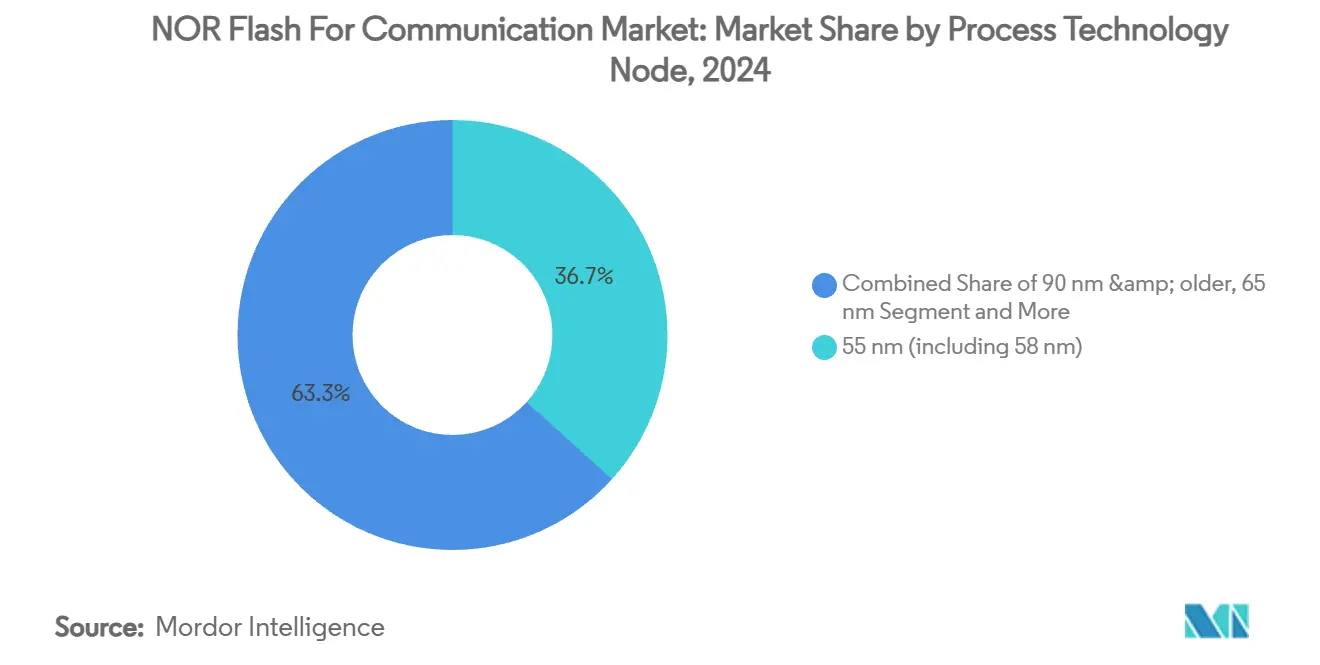

- Por nodo de proceso, los dispositivos de 55 nm representaron el 36,7% de las ventas de 2024; se espera que los nodos de 28 nm e inferiores crezcan a una CAGR del 5,3%.

- Por empaque, BGA/FBGA dominó con una participación del 37,2% en 2024; los formatos WLCSP/CSP registrarán una CAGR del 5,1% hasta 2030.

- Por geografía, Asia-Pacífico retuvo el 30,1% de los ingresos de 2024 y se expandirá a la CAGR regional más alta del 5,6% durante 2025-2030.

Tendencias e Información del Mercado Global de NOR Flash para Comunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido despliegue de estaciones base de pequeñas celdas 5G | 3.40% | Asia Oriental, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Migración del transporte óptico a PAM-4 de 25G+ | 3.00% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de puertas de enlace Wi-Fi 6/6E | 2.50% | América del Norte, con extensión a Europa y APAC desarrollado | Corto plazo (≤ 2 años) |

| Módulos IoT chinos que migran a LPWAN basado en MCU | 2.00% | China y APAC en general | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Rápido Despliegue de Estaciones Base de Pequeñas Celdas 5G Impulsa la Demanda de NOR Flash

La continua densificación de las redes 5G en China, Corea del Sur y Japón se está traduciendo en millones de pequeñas celdas que cada una incorpora de uno a cuatro dispositivos NOR serie para arranque seguro y almacenamiento de configuración. Predominan las densidades de 32 Mb a 256 Mb, con las piezas Octal SPI ganando terreno por sus tasas de lectura de 400 MB/s que ayudan a las radios a reanudar en milisegundos. Las certificaciones de seguridad funcional, como el grado ASIL-D SEMPER de Infineon, se especifican cada vez más para radios montadas en el borde expuestas a climas adversos[1]Infineon Technologies AG. "Infineon entrega la primera memoria NOR Flash QSPI de 512 Mbit endurecida contra la radiación por diseño de la industria para aplicaciones espaciales y de entornos extremos." 18 de noviembre de 2024. . Los proveedores que se alinean con los estándares de temperatura y vibración de clase de telecomunicaciones capturan diseños en etapa temprana, asegurando volúmenes plurianuales y sustentando el mercado de NOR flash para comunicaciones.

La Actualización de los Sistemas de Transporte Óptico Impulsa la Demanda de Memoria Resiliente

Los operadores globales están migrando los enlaces de larga distancia y metro hacia modulación PAM-4 de 25 Gbaud, duplicando la complejidad del firmware y llevando la resistencia de la memoria a nuevos límites. Los dispositivos QuadSPI y Octal SPI con arquitecturas robustas de corrección de errores son preferidos para garantizar un arranque determinista en bastidores de alta interferencia electromagnética. STMicroelectronics integró esquemas de doble chip que aíslan las imágenes de arranque de misión crítica del código actualizable, garantizando la operación continua durante las actualizaciones en campo. A medida que los proveedores renuevan el equipo en un ciclo de siete años, la demanda se concentra en los niveles de 128 Mb–512 Mb, amortiguando la erosión del precio de venta promedio y reforzando el mercado de NOR flash para comunicaciones.

La Adopción de Puertas de Enlace Wi-Fi 6/6E Acelera la Integración de NOR Flash

Los proveedores de banda ancha de América del Norte están reemplazando agresivamente las puertas de enlace heredadas por modelos Wi-Fi 6/6E que sostienen un rendimiento de gigabit. Los tamaños del firmware se expanden, empujando la densidad promedio de NOR de 16 Mb a 32 Mb, mientras que el cumplimiento de la Directiva de Equipos de Radio de la UE impulsa los aceleradores criptográficos integrados. La serie de flash seguro de Winbond cumple con el mandato de ciberseguridad de 2025, permitiendo actualizaciones rápidas sin interrupción del servicio. Esta ola de renovación alimenta un aumento de unidades de dos dígitos y amplía el mercado de NOR flash para comunicaciones.

Los Fabricantes Chinos de Módulos IoT Pivotan hacia Soluciones NOR Octal SPI

Los módulos de área amplia de baja potencia para medición y seguimiento de activos están migrando de MCU discreto más SPI a SoC integrados que explotan interfaces Octal para un rendimiento cercano a XIP. La familia GD25/55 de GigaDevice alcanza 400 MB/s y abarca de 2 Mb a 2 Gb, alineándose con las normas de seguridad industrial y los objetivos de duración de la batería[2]GigaDevice. "Embedded World: GigaDevice Showcases Advances in Flash and ..." 10 de marzo de 2025. . Los volúmenes en expansión en los despliegues de ciudades inteligentes en Shenzhen y Shanghái impulsan las cadenas de suministro localizadas e intensifican la competencia dentro del mercado de NOR flash para comunicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de conjuntos de máscaras más allá de 28 nm | -3.00% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Sustitución por eMMC/UFS en teléfonos de gama media | -2.50% | China, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Crecientes Costos de Conjuntos de Máscaras Crean Barreras de Entrada al Mercado

Los flujos BCD de señal mixta avanzada requieren hasta USD 1 millón por conjunto de máscaras, disuadiendo a las empresas emergentes y restringiendo las ofertas diferenciadas. Los titulares con abundante capital disfrutan por tanto de monopolios de nodo más prolongados, ralentizando la competencia de precios. La Asociación de la Industria de Semiconductores señala que más de USD 540 mil millones en inversión de fabricación anunciada en los Estados Unidos todavía se agregan en torno a un puñado de empresas, reforzando una concentración moderada[3]Asociación de la Industria de Semiconductores. "SIA-Comments-Section-232-Investigation." 7 de mayo de 2025. . La diversificación limitada podría dejar a los fabricantes de equipos originales expuestos a interrupciones de suministro y moderar la elasticidad de las unidades en el mercado de NOR flash para comunicaciones.

El Cambio en el Almacenamiento de Teléfonos Inteligentes Impacta la Demanda de NOR Flash de Gama Media

Los teléfonos de gama media incorporan cada vez más paquetes UFS 4.0 de alta densidad que combinan código y almacenamiento de usuario, desplazando al NOR discreto. Las piezas UFS de 4.640 MB/s de Kioxia ejemplifican la brecha de rendimiento que modera las tasas de incorporación de NOR en las placas base de teléfonos. A medida que las densidades superan los 256 Gb, los fabricantes de equipos originales racionalizan los recuentos de la lista de materiales, reduciendo la contribución de los teléfonos inteligentes al mercado de NOR flash para comunicaciones, aunque el NOR integrado retiene posiciones en los transceptores de radiofrecuencia y los subsistemas de gestión de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El NOR Serie Domina la Infraestructura de Comunicaciones

El NOR Serie controló el 72,3% de los ingresos de 2024, beneficiándose de las pequeñas huellas y los controladores de host sencillos que se adaptan a las radios compactas y los módulos ópticos. En 2025, el tamaño del mercado de NOR flash para comunicaciones para dispositivos Serie ya está creciendo, reflejando diseños ganados consolidados. El impulso de la transición favorece las variantes Octal porque su bus de ocho carriles eleva las tasas de lectura a 400 MB/s sin costosos recuentos de pines, una característica apreciada por las unidades distribuidas 5G. La cartera SEMPER de Infineon, ahora certificada ASIL-D, subraya cómo las credenciales de seguridad diferencian al proveedor.

El nicho del NOR Paralelo persiste en los planos traseros heredados donde la ejecución verdaderamente mapeada en memoria elimina la latencia. Aunque la participación cae por debajo del 20%, las tarjetas de banda base robustas todavía adquieren dispositivos paralelos de 128 Mb para un arranque determinista. Los mecanismos de caché en los SoC modernos reducen la penalización de las lecturas serie, pero los clientes de defensa e industriales valoran el rendimiento síncrono paralelo. La familia GD25NE de doble suministro de GigaDevice muestra cómo los proveedores reempaquetan los rieles de alimentación para conectar los nuevos voltajes de SoC con las placas existentes. Dicha compatibilidad entre generaciones sostiene la demanda paralela y sustenta la continuidad de los ingresos de los proveedores en el mercado de NOR flash para comunicaciones.

Por Estándar de Interfaz: El Dominio de QSPI Desafiado por las Innovaciones Octal

QSPI comandó una participación del 45,4% en 2024, gracias a la eficiencia de cuatro carriles y la compatibilidad con versiones anteriores. La tecnología SuperFlash de Microchip reduce drásticamente los tiempos de borrado de sectores, permitiendo actualizaciones de campo rápidas que minimizan el tiempo de inactividad en los gabinetes de telecomunicaciones. La ubicuidad de los controladores QSPI en las carteras de MCU mantiene baja la fricción de integración y acelera el tiempo de generación de ingresos para el mercado de NOR flash para comunicaciones.

Sin embargo, las líneas Octal SPI y HyperBus están aumentando a una CAGR del 5,1%. HyperBus combina un ancho de banda de 400 MB/s con solo 12 pines, permitiendo trazas de PCB delgadas en radios MIMO masivo. El HyperRAM complementario de Infineon comparte el bus, consolidando las interconexiones y reduciendo los costos de la lista de materiales. A medida que los ASIC adoptan el cumplimiento xSPI JESD251, los dispositivos de ocho carriles absorberán participación, ampliando los diferenciadores para los proveedores dentro del mercado de NOR flash para comunicaciones.

Por Densidad: El Punto Óptimo de 32-64 Mb Equilibra Rendimiento y Costo

La clase de 32-64 Mb mantuvo una participación del 28,1% del mercado de NOR flash para comunicaciones en 2024 al abordar el almacenamiento típico de arranque, configuración y firmware seguro para puertas de enlace y pequeñas celdas. Los procesos maduros de 55 nm significan que los rendimientos superan el 95%, limitando el costo del chip y preservando los márgenes.

Las densidades de 256 Mb se están acelerando a una CAGR del 5,2% porque las radios 5G complejas y las tarjetas de línea óptica cifradas demandan imágenes más grandes y particiones de redundancia. El SPI NOR de 1 Gb de Micron introduce el modo QIO de 200 MHz, permitiendo una restauración de contexto casi instantánea[4]Micron Technology, Inc. "Micron presenta la cartera completa de NOR Flash de grado automotriz de alta densidad de 45 nm." 13 de noviembre de 2018. . Para las cargas útiles satelitales, el QSPI endurecido contra la radiación de 512 Mb de Infineon extiende la retención de datos a 20 años en órbita. Tales avances amplían los casos de uso viables y diversifican los flujos de ingresos dentro del mercado de NOR flash para comunicaciones.

Por Voltaje: La Amplia Base de 3 V Transita hacia la Flexibilidad de Voltaje Amplio

La clase de 3 V comandó el 39,7% de la participación del mercado de NOR flash para comunicaciones en 2024, reflejando décadas de inercia de diseño en estaciones base, conmutadores y enrutadores industriales. La demanda ha aumentado a medida que los fabricantes de equipos originales favorecen la probada fiabilidad de las piezas de 3,3 V para márgenes robustos de fuente de alimentación. La cartera SEMPER de Infineon respalda este estándar, proporcionando actualizaciones directas que mantienen cortos los ciclos de calificación. La gran base instalada garantiza reemplazos constantes incluso cuando otros niveles de voltaje atraen nuevos proyectos.

Se prevé que los dispositivos de voltaje amplio (1,65 V–3,6 V) registren una CAGR del 5,4%, la más rápida entre las clases de voltaje, a medida que los diseñadores consolidan múltiples rieles y se esfuerzan por lograr una mayor eficiencia energética. Estas soluciones permiten que un único número de pieza sirva a equipos de local de cliente alimentados por batería, pequeñas celdas PoE y controladores de tarjetas de línea, reduciendo la complejidad de las unidades de mantenimiento de existencias. El SPI de doble suministro GD25NE de GigaDevice ilustra el giro hacia piezas que funcionan a lógica de 1,2 V pero toleran el borrado de flash a 3,3 V. Los subconjuntos de voltaje ultrabajos por debajo de 1,8 V siguen siendo un nicho, alimentando sensores de pila de botón donde el firmware de activación directamente desde el flash mantiene el consumo en reposo en el rango de nanovatios.

Por Nodo de Tecnología de Proceso: El Maduro 55 nm Lidera Mientras el 28 nm se Acelera

El nodo de 55 nm entregó el 36,7% de los ingresos de 2024; su favorable equilibrio costo-rendimiento y su fiabilidad bien caracterizada lo convierten en el predeterminado para las piezas serie de 32 Mb–128 Mb. Micron aprovecha flujos similares de 65 nm para alcanzar velocidades de cuádruple entrada/salida que superan a las generaciones anteriores. Los fabricantes de equipos originales valoran el suministro predecible, y muchas calificaciones de telecomunicaciones nombran expresamente los lotes de 55 nm para la estabilidad de producción.

Se proyecta que los procesos avanzados de 28 nm e inferiores escalen a una CAGR del 5,3% a medida que las densidades de 1 Gb y 2 Gb ganan impulso para radios de inteligencia artificial en el borde y cargas útiles satelitales seguras. La reducción del tamaño de las celdas reduce el costo por bit y disminuye la potencia activa, pero los gastos de conjuntos de máscaras y la maduración del rendimiento moderan la rampa. Los flujos endurecidos contra la radiación de 40 nm sirven de puente para el equipo aeroespacial donde el costo es secundario a la inmunidad a eventos únicos, mostrando cómo varios nodos coexisten para satisfacer objetivos divergentes de riesgo y precio.

Por Tipo de Empaque: La Plataforma BGA/FBGA se Enfrenta a la Miniaturización WLCSP

Los empaques BGA/FBGA capturaron el 37,2% de las ventas de 2024. Sus esferas de soldadura de baja inductancia y su superior disipación de calor se alinean con las ráfagas de 400 MB/s de Octal SPI y con las tarjetas de banda base que atraviesan oscilaciones de temperatura severas. Las piezas SEMPER en formato BGA mantienen la impedancia controlada en las PCB multicapa, garantizando la fidelidad de la señal a lecturas de 200 MHz. Los marcos QFN/SOIC sirven a las puertas de enlace orientadas al costo donde el SPI de un solo carril es suficiente y el espacio en la placa es menos restrictivo.

Las opciones WLCSP/CSP registrarán una CAGR del 5,1% a medida que los módulos de radiofrecuencia para teléfonos, las radios portátiles y los ensamblajes de sistema en paquete comprimen las huellas por debajo de 25 mm². Las capas de redistribución a nivel de chip acortan las rutas eléctricas, aumentando la integridad de la señal mientras reducen la altura a menos de 300 µm. Los fabricantes de IoT migran a este formato para liberar espacio de antena y simplificar la inspección óptica automatizada. Los chips apilados y los paquetes de cavidad personalizados llenan ranuras especializadas, como la memoria en línea con microcontroladores adyacentes para medidores inteligentes resistentes a manipulaciones, ilustrando cómo la estrategia de empaque da forma al posicionamiento a largo plazo del proveedor dentro del mercado de NOR flash para comunicaciones.

Análisis Geográfico

Asia-Pacífico contribuyó con el 30,1% de los ingresos de 2024 y está preparada para expandirse a una CAGR del 5,6%, impulsada por el impulso de autosuficiencia de China y los primeros sitios piloto de 6G de Japón. Winbond espera un equilibrio entre oferta y demanda en 2025 a medida que los sectores automotriz y del hogar inteligente se recuperan, subrayando cómo las fábricas regionales anclan la resiliencia. El abastecimiento local reduce el riesgo logístico y recorta la varianza en los plazos de entrega, manteniendo la producción de los fabricantes de equipos originales en el cronograma y amplificando el impacto del mercado de NOR flash para comunicaciones.

América del Norte ocupa el segundo lugar, impulsada por las construcciones de infraestructura en la nube y en el borde. La Ley CHIPS desbloquea la capacidad nacional, complementando las líneas de alta densidad de Micron y amortiguando las incertidumbres geopolíticas. Un sólido flujo de despliegues de puertas de enlace Wi-Fi 6/6E amplía aún más el mercado de NOR flash para comunicaciones direccionable, mientras que las estrictas reglas de ciberseguridad impulsan la integración de elementos seguros.

Europa mantiene una participación estable a medida que los operadores modernizan las redes centrales 5G y los clientes industriales digitalizan la producción. La Directiva de Equipos de Radio de la UE impone cifrado a nivel de dispositivo y arranque autenticado, obligando a los fabricantes de equipos originales a incorporar variantes NOR con seguridad mejorada. Mientras tanto, Oriente Medio y África aceleran las redes de fibra metropolitana y las cuadrículas de ciudades inteligentes, creando nuevas bolsas de volumen. América del Sur avanza en la migración de 4G a 5G en los clústeres urbanos, asegurando una contribución diversa, aunque fragmentada, al mercado de NOR flash para comunicaciones.

Panorama Competitivo

Los cinco principales proveedores capturan aproximadamente el 65-70% de las ventas, lo que indica una concentración moderada. Winbond lideró el mercado, seguido de Macronix y GigaDevice. Los competidores chinos escalan rápidamente, reduciendo las brechas de proceso y ofreciendo apalancamiento de precios a los fabricantes de equipos originales. Las solicitudes de patentes, como los arreglos mixtos NOR-NAND que comparten circuitos periféricos, insinúan futuros saltos de densidad sin reducciones de nodo. Los proveedores se diferencian mediante la amplitud de la interfaz, las credenciales de seguridad funcional y la transparencia de la cadena de suministro. Las alianzas estratégicas con fundiciones y casas de propiedad intelectual de controladores aceleran los lanzamientos de productos de próxima generación, asegurando que el mercado de NOR flash para comunicaciones siga siendo intensivo en innovación.

Las empresas establecidas se centran en variantes específicas de aplicación, por ejemplo, piezas endurecidas contra la radiación para constelaciones de satélites. El QSPI de 512 Mb de Infineon ofrece una inmunidad a efectos de eventos únicos líder en su clase para órbitas bajas y geoestacionarias. Macronix contraataca con prototipos NOR 3D que rompen los límites de densidad plana. Los actores más pequeños apuntan al NOR serie de 1,2 V para dispositivos portátiles, aprovechando la compatibilidad de voltaje de nicho para asegurar zócalos. Tales maniobras mantienen los precios racionales y sostienen un mercado de NOR flash para comunicaciones equilibrado pero dinámico.

Líderes de la Industria de NOR Flash para Comunicaciones

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd.

Winbond Electronics Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La familia NOR SEMPER de Infineon obtuvo la certificación ASIL-D de SGS-TÜV.

- Marzo de 2025: GigaDevice presentó la familia NOR serie GD25/55 con cumplimiento ASIL-D ISO 26262 en Embedded World 2025.

- Marzo de 2025: GigaDevice lanzó el SPI NOR de doble suministro GD25NE orientado a SoC de 1,2 V.

- Enero de 2025: Macronix introdujo la tecnología NOR flash 3D para superar los límites de capacidad plana.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de memoria NOR flash para comunicaciones como los ingresos generados por chips NOR serie y paralelo independientes que incorporan código de arranque, firmware seguro y datos de configuración en equipos de telecomunicaciones y redes, como estaciones base de pequeñas celdas 5G, sistemas de transporte de fibra óptica, pasarelas de operador y puntos de acceso Wi-Fi 6/7. Los componentes montados en teléfonos inteligentes, PC o dispositivos de consumo genéricos quedan excluidos de este alcance.

Exclusión del alcance: La demanda de NOR en electrónica de consumo, automoción e industria queda fuera de la presente evaluación.

Descripción general de la segmentación

- Por Tipo (Valor, Volumen)

- NOR Flash Serie

- NOR Flash Paralelo

- Por Densidad (Valor)

- NOR de 2 Megabits y Menos

- NOR de 4 Megabits y Menos (mayor que 2 Mb)

- NOR de 8 Megabits y Menos (mayor que 4 Mb)

- NOR de 16 Megabits y Menos (mayor que 8 Mb)

- NOR de 32 Megabits y Menos (mayor que 16 Mb)

- NOR de 64 Megabits y Menos (mayor que 32 Mb)

- NOR de 128 Megabits y Menos (mayor que 64 MB)

- NOR de 256 Megabits y Menos (mayor que 128 MB)

- Mayor que 256 Megabits

- Por Estándar de Interfaz (Valor)

- SPI / QSPI

- Octal SPI / HyperBus

- Paralelo (x8/x16)

- Por Voltaje (Valor)

- Clase de 3 V

- Clase de 1,8 V

- Voltaje Amplio (1,65 V - 3,6 V)

- Otros (<1,8 V, 2,5 V, 5 V)

- Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Anteriores

- 65 nm

- 55 nm (incl. 58 nm)

- 45 nm

- 28 nm e Inferiores

- Por Tipo de Empaque (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Otros

- Por Geografía (Valor, Volumen)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- Taiwán

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Resto del Mundo

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con gerentes de marketing de memoria, responsables de diseño de OEM de telecomunicaciones y fabricantes por contrato en Asia-Pacífico, América del Norte y Europa. Estas conversaciones validaron los rangos de ASP del mundo real, las preferencias de densidad de arranque seguro y las restricciones de plazo de entrega, y cubrieron las brechas de datos en torno a los plazos de migración a Octal SPI identificados en fuentes secundarias.

Investigación documental

Comenzamos con estadísticas autorizadas de comercio electrónico de fuentes como el programa World Semiconductor Trade Statistics, datos de envíos de UN Comtrade y declaraciones arancelarias que separan la NOR serie de otras clases de memoria. Los reguladores regionales de telecomunicaciones, incluidos la FCC y el MIIT de China, publican totales de despliegue trimestrales para nodos 5G y de fibra, lo que ayuda a nuestro equipo de investigación documental a relacionar las tasas de incorporación de memoria con los recuentos de equipos activos. Los organismos de normalización como JEDEC, GSMA e IEEE proporcionan hojas de ruta de interfaces y plazos de transición de densidad. Los informes financieros, las presentaciones para inversores y los comunicados de prensa de los fabricantes de memoria cotizados enriquecen el seguimiento del precio de venta promedio (ASP), mientras que Dow Jones Factiva proporciona reajustes de precios difíciles de encontrar tras perturbaciones en el suministro. Esta lista es ilustrativa; se consultaron decenas de otras fuentes abiertas para verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y previsión

El modelo comienza con una reconstrucción descendente de la producción anual de hardware de telecomunicaciones. Los envíos de nodos por tecnología (macro, pequeña celda, enrutador de borde, OLT GPON, CPE Wi-Fi) se multiplican por las tasas de incorporación de NOR verificadas y los ASP combinados para crear un grupo de demanda preliminar. A continuación, se utilizan verificaciones ascendentes, como la consolidación de ingresos de proveedores y auditorías de inventario de canal, para ajustar los totales. Las variables clave que influyen en la previsión incluyen el crecimiento de la instalación de estaciones base 5G, el tamaño promedio de la imagen de firmware, la migración de interfaces de QSPI a Octal, las políticas de abastecimiento regional y las tendencias de rendimiento de obleas de silicio. Una regresión multivariante que vincula la combinación de densidad NOR y el crecimiento de nodos de telecomunicaciones con el movimiento del ASP impulsa la proyección 2025-2030, tras la cual el análisis de escenarios se ajusta para contemplar perturbaciones de política o de fundición. Las brechas residuales en la evidencia ascendente se cubren mediante supuestos conservadores de sustitución de densidad revisados con expertos del sector.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas de verificaciones de varianza y anomalías, seguidas de una revisión por pares dentro de Mordor. Actualizamos el modelo anualmente y activamos mini-actualizaciones cuando los picos de precios, los embargos o las grandes victorias de diseño modifican materialmente las perspectivas. Antes de la publicación, un analista revalida cada punto de datos para que los clientes reciban la visión más actualizada.

Por qué la línea de base de NOR Flash para comunicaciones de Mordor merece confianza

Los valores publicados suelen divergir porque las empresas agrupan mercados finales más amplios, aplican escalas de ASP no divulgadas o se basan en datos de envíos de una sola fuente.

Los principales factores de brecha para nuestro mercado incluyen la expansión del alcance hacia dispositivos de consumo, supuestos agresivos de combinación de densidades y diferentes cadencias de actualización. Mordor mantiene el enfoque fijo en la demanda real de infraestructura de comunicaciones, alinea las densidades con los registros de calificación de telecomunicaciones y recalibra los ASP cada trimestre, que es donde Mordor Intelligence se diferencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,81 B (2025) | Mordor Intelligence | - |

| USD 5,27 B (2025) | Global Consultancy A | Contabiliza todos los segmentos de usuarios finales y aplica los totales de envíos de proveedores sin filtros de tasa de incorporación |

| USD 1,21 B (2025) | Trade Journal B | Deriva la cuota de NOR del mercado flash más amplio y excluye entrevistas primarias |

| USD 3,15 B (2023) | Industry Portal C | Utiliza ingresos globales históricos, sin segmentación específica de telecomunicaciones y con actualización infrecuente |

En resumen, nuestra rigurosa selección de alcance, el seguimiento trimestral de variables y la validación de métodos mixtos ofrecen una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear, cuestionar y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué rango de densidad captará la mayor parte de la demanda futura?

Se prevé que el nivel de Mayor que 256 Megabits registre una CAGR del 5,2%, impulsado por el firmware complejo y las particiones de seguridad en las radios de próxima generación y los sistemas de transporte óptico.

¿Por qué las interfaces Octal SPI y HyperBus están ganando atención?

Ofrecen hasta 400 MB/s de ancho de banda de lectura con recuentos de pines modestos, permitiendo un rendimiento cercano al de la DRAM para arquitecturas de ejecución en lugar en equipos de comunicaciones avanzados.

¿Cómo influirá la Directiva de Equipos de Radio de Europa en las hojas de ruta de los proveedores?

El plazo de ciberseguridad de agosto de 2025 acelera la adopción de piezas NOR seguras con cifrado basado en hardware, obligando a los proveedores a integrar motores criptográficos y almacenamiento seguro de claves.

¿Qué obstáculos limitan la entrada de nuevos participantes en la industria de NOR flash para comunicaciones?

Los costos de conjuntos de máscaras superiores a USD 1 millón para nodos más finos que 28 nm disuaden a las nuevas fábricas, restringiendo la competencia y reforzando la dependencia de los proveedores establecidos.

Última actualización de la página el: