Tamaño y Participación del Mercado de Memoria NOR Flash para la Industria Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

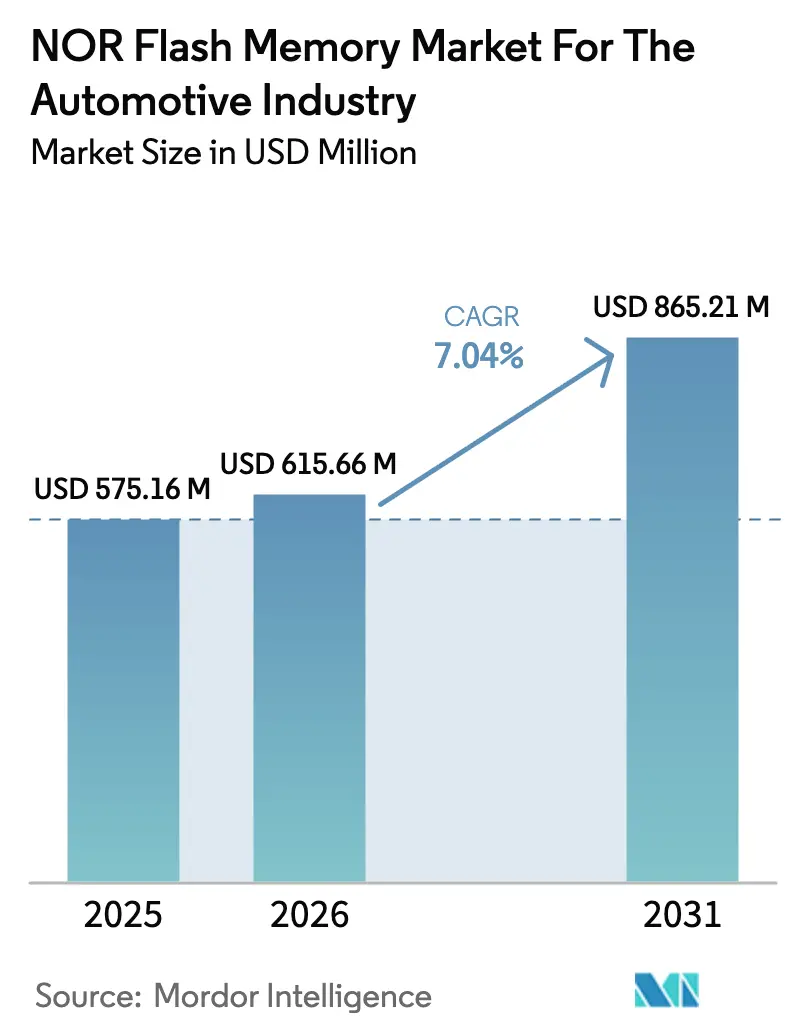

| Tamaño del Mercado (2026) | 615.66 Millones de dólares |

| Tamaño del Mercado (2031) | 865.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

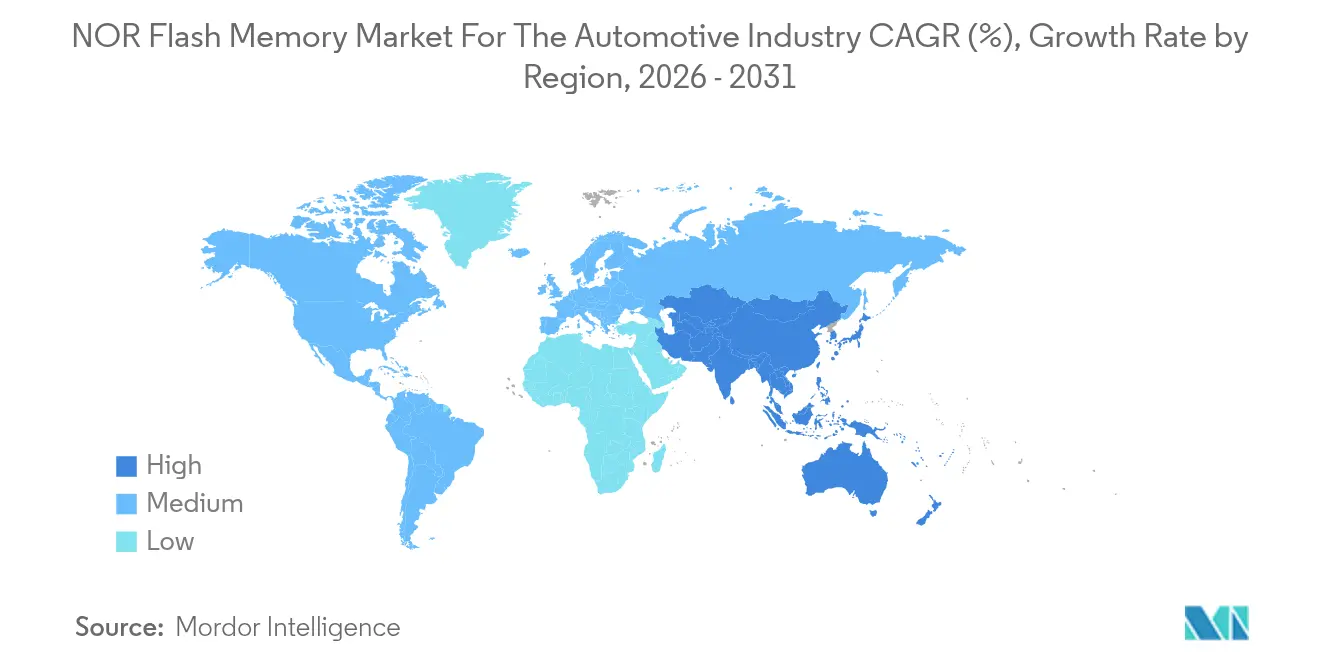

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memoria NOR Flash para la Industria Automotriz por Mordor Intelligence

El tamaño del mercado de memoria NOR flash para la industria automotriz en 2026 se estima en USD 615,66 millones, creciendo desde el valor de 2025 de USD 575,16 millones, con proyecciones para 2031 que muestran USD 865,21 millones, creciendo a una CAGR del 7,04% durante 2026-2031. La demanda se acelera a medida que los vehículos definidos por software, los sistemas avanzados de asistencia al conductor (ADAS) y los controladores de dominio requieren almacenamiento de código de arranque instantáneo y a prueba de fallos. Las interfaces Octal y xSPI están reduciendo los tiempos de arranque seguro a menos de 20 milisegundos, mientras que la transición hacia arquitecturas eléctricas/electrónicas (E/E) zonales multiplica las necesidades de densidad de código. La electrificación vehicular añade mayor impulso porque los controladores de gestión de baterías y de tren de potencia operan en condiciones térmicas y electromagnéticas severas que favorecen la NOR de alta fiabilidad. Mientras tanto, las expansiones de obleas en China están reformando la economía de la oferta e intensificando la competencia de precios, lo que lleva a los actores establecidos a diferenciarse mediante la certificación de seguridad funcional y el rendimiento a bajo voltaje.

Conclusiones Clave del Informe

- Por tipo, la NOR Flash Serie acaparó el 80,65% de la participación del mercado de memoria NOR flash para la industria automotriz en 2025; la NOR Paralela está retrocediendo a medida que aumentan las presiones sobre el número de pines y el espacio en la placa.

- Por interfaz, el Quad SPI mantuvo el 40,62% de la participación del mercado de memoria NOR flash para la industria automotriz en 2025, mientras que el Octal SPI se proyecta que se expandirá a una CAGR del 7,12% hasta 2031 y será el segmento de más rápido crecimiento.

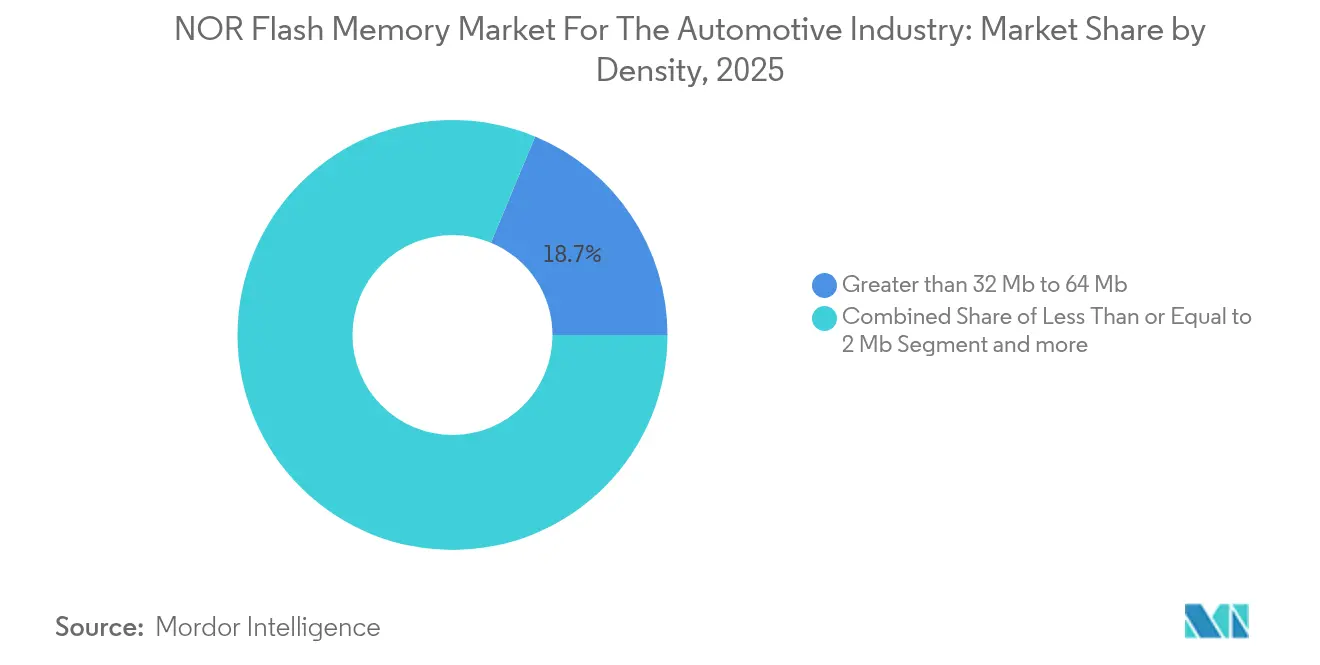

- Por densidad, el segmento de mayor a 32 Mb hasta 64 Mb lideró con un 18,72% de la participación del mercado de memoria NOR flash para la industria automotriz en 2025, mientras que la categoría de mayor a 128 Mb hasta 256 Mb está proyectada para crecer a una CAGR del 7,21% hasta 2031.

- Por clase de voltaje, las soluciones de 3 V retuvieron un 40,58% de la participación del mercado de memoria NOR flash para la industria automotriz en 2025; los componentes de 1,8 V están avanzando a una CAGR del 7,10% gracias a los mandatos de eficiencia energética en los diseños de vehículos eléctricos.

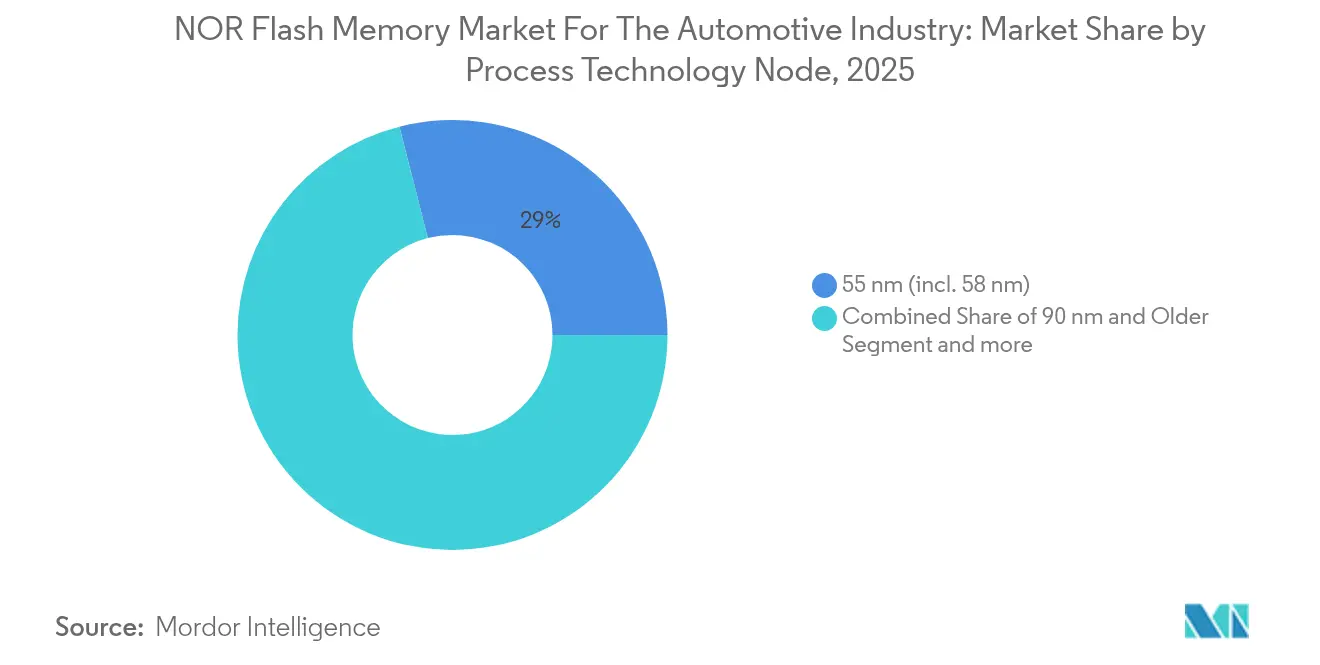

- Por nodo de proceso, los 55 nm capturaron el 28,97% de la participación del mercado de memoria NOR flash para la industria automotriz en 2025, pero los 28 nm y por debajo se acelerarán a una CAGR del 7,28% a medida que los proveedores buscan mayor densidad.

- Por tipo de empaque, QFN / SOIC mantuvo un 30,74% de la participación del mercado de memoria NOR flash para la industria automotriz en 2025; se prevé que WLCSP / CSP se expanda a una CAGR del 7,33%.

- Por geografía, Asia-Pacífico se mantuvo como el mayor consumidor de la participación del mercado de memoria NOR flash para la industria automotriz en 2025; América del Norte y Europa están adoptando los dispositivos certificados de seguridad funcional más rápidamente.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Memoria NOR Flash para la Industria Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del código de ADAS y controladores de dominio | +2.4% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Arquitecturas zonales/orientadas a servicios | +1.8% | Global | Mediano plazo (2-4 años) |

| Proliferación de Octal y xSPI | +1.5% | Global | Corto plazo (≤ 2 años) |

| Expansión de capacidad a 55 nm/40 nm en China | +1.2% | China; expansión a nivel mundial | Corto plazo (≤ 2 años) |

| Electrificación del tren de potencia en vehículos eléctricos | +1.1% | Europa, China, Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Tamaño del Código de ADAS y Controladores de Dominio que Eleva la Demanda de NOR Serie de Grado Automotriz

El software moderno de vehículos supera actualmente los mil millones de líneas de código, llevando la huella del firmware mucho más allá de los límites de almacenamiento heredados. Los módulos de ADAS ya representan una parte significativa de la demanda de aplicaciones y requieren hasta cuatro veces más código que los diseños de ECU distribuidos. Micron proyecta que la memoria total por vehículo se triplicará para 2026, con modelos de alta gama que se acercan a los 4 TB para 2030.[1]Micron Staff, "Seguridad Funcional para Automoción," Micron, 17 de abril de 2025, micron.com. Esta trayectoria posiciona a la NOR Serie como el almacén de arranque instantáneo de facto para la lógica crítica de seguridad, generando un incremento medible en el mercado de memoria NOR flash para la industria automotriz.

Arquitecturas E/E Zonales/Orientadas a Servicios que Requieren Memorias de Arranque Instantáneo

Las arquitecturas zonales agrupan las funciones por dominio físico, obligando a las memorias a activar los subsistemas centrales en menos de 100 milisegundos. La capacidad de ejecución en el lugar (XIP) convierte a la NOR Serie en el medio de arranque preferido y, cuando se combina con interfaces Octal, el rendimiento de lectura alcanza los 400 MB/s. La hoja de ruta de seguridad funcional de Micron se alinea con este cambio al incorporar mecanismos ASIL que abordan la autonomía, la electrificación y la conectividad en una sola familia de dispositivos.[2]Micron Staff, "Micron Xccela Flash Memory," Micron, 17 de abril de 2025, avnet.com. Se prevé que la migración de los OEM desde topologías distribuidas hacia zonales cubra la mayoría de las nuevas plataformas para 2030, consolidando la demanda de NOR de baja latencia.

Proliferación de Octal y xSPI que Permite un Arranque Seguro en Menos de 20 ms para Vehículos Definidos por Software

La especificación xSPI de JEDEC y las soluciones OctaBus de Macronix elevan el ancho de banda de transferencia en 4× respecto al Quad SPI, eliminando el cuello de botella del tiempo de arranque para los controladores de seguridad. La autenticación de datos y el re-flasheo por aire (OTA) se completan en segundos en lugar de minutos, lo que respalda el despliegue continuo de funcionalidades en vehículos definidos por software. Los conectores estandarizados reducen el riesgo de ingeniería y han catalizado la adopción entre proveedores durante el último ciclo de diseño, traduciéndose en un crecimiento de ingresos impulsado por la interfaz que supera la media en el mercado de memoria NOR flash para la industria automotriz.

Expansión de Capacidad de NOR Automotriz a 55 nm/40 nm en China que Respalda la Localización de los OEM

La inversión respaldada por el Estado aceleró los inicios de obleas en fundiciones del continente, permitiendo a GigaDevice y Puya Semiconductor enviar más de 100 millones de unidades de grado automotriz a principios de 2025. La localización reduce los costos logísticos y mitiga el riesgo geopolítico, pero también amplifica la presión competitiva a medida que los precios agresivos comprimen los precios de venta medios (ASP) en densidades inferiores a 64 Mb. La elasticidad de la oferta a corto plazo otorga a los fabricantes de automóviles chinos mayor poder de negociación y empuja a los actores establecidos globales hacia la diferenciación en nodos avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de costo sobre QSPI NAND más allá de 256 Mb | -0.9% | Global | Mediano plazo (2-4 años) |

| Barrera de escalado en nodos ≤ 40 nm | -0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Concentración de fundición en Taiwán y la República Popular China | -0.6% | Global | Mediano plazo (2-4 años) |

| Compresión del ASP por los nuevos actores chinos | -0.5% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo sobre QSPI NAND Más Allá de 256 Mb que Limita los Despliegues de Infoentretenimiento

La NOR mantiene una diferencia de precio de aproximadamente el 35% frente a la QSPI NAND en densidades superiores a 256 Mb, lo que desincentiva la adopción en unidades principales de infoentretenimiento sensibles al costo. La GD5F1GM9 híbrida de GigaDevice apunta a replicar lecturas similares a la NOR a un costo similar al de la NAND, erosionando la posición establecida de la NOR en dominios no relacionados con la seguridad. Los OEM de gama media están, por tanto, aplazando los diseños de NOR de alta densidad, lo que modera la trayectoria general del mercado de memoria NOR flash para la industria automotriz.

Barrera de Escalado en ≤ 40 nm que Orienta las Hojas de Ruta hacia MRAM/ReRAM para Código Superior a 1 Gb

La física del óxido túnel limita la retención de carga en dimensiones de submicrón profundo. Los pilotos de MRAM embebida a 22 nm y ReRAM a 12 nm de TSMC señalan la disposición de la industria a cambiar de rumbo para imágenes de código de mayor tamaño. Los proveedores de NOR deben adoptar arquitecturas 3D o ceder los zócalos de alta densidad, lo que introduce una incertidumbre estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de NOR Flash: La NOR Serie Consolida su Liderazgo Mediante la Eficiencia de Integración

La NOR Serie captó el 80,65% del mercado de memoria NOR flash para la industria automotriz en 2025, beneficiándose de un menor número de pines y una compatibilidad electromagnética superior frente a los dispositivos paralelos. La capacidad de ejecución en el lugar de la tecnología permite la ejecución directa del código, lo que minimiza la latencia de arranque, un imperativo para los sistemas ADAS y los controladores de dominio. Se espera que esta dominancia se mantenga a medida que las interfaces Octal cierren la brecha de ancho de banda con las variantes paralelas, preservando la ventaja de espacio en placa de la NOR Serie. La NOR Paralela persiste principalmente en módulos de infoentretenimiento heredados o con saturación de ancho de banda, aunque se proyecta que su participación disminuya de manera constante.

El impulso del segmento depende de innovaciones como la arquitectura SuperFlash de puerta dividida de Microchip, que reduce el tiempo de borrado a menos de 25 ms. A medida que los fabricantes de automóviles se orientan hacia plataformas centralizadas y zonales, el volumen del firmware aumenta, pero la preferencia sigue siendo por los empaques eficientes en pines. En consecuencia, se prevé que la participación de la NOR Serie en el tamaño del mercado de memoria NOR flash para la industria automotriz siga aumentando incluso mientras la capacidad absoluta por zócalo crece.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Interfaz: El Octal SPI se Convierte en el Estándar de Bus de Más Rápido Crecimiento

El Quad SPI entregó una participación de ingresos del 40,62% en 2025, pero el Octal SPI está avanzando a una CAGR del 7,12% hasta 2031, impulsado por su techo de lectura de 400 MB/s. La interfaz permite un arranque seguro criptográficamente en menos de 20 ms, cumpliendo tanto las expectativas regulatorias como las de los usuarios finales de inicio instantáneo. La familia Xccela de Micron ejemplifica este salto al combinar alto ancho de banda con fiabilidad AEC-Q100 Grado 1. A medida que el xSPI de JEDEC crea interoperabilidad entre proveedores, los diseñadores de sistemas prefieren el Octal para garantizar la vigencia futura de las plataformas.

El SPI Simple/Dual retiene un nicho de costo en módulos básicos de electrónica de carrocería, pero es poco probable que recupere el terreno perdido. Se prevé que el tamaño del mercado de memoria NOR flash para la industria automotriz para las soluciones Octal crezca significativamente para 2031, mientras que se anticipa que la demanda de Quad migre gradualmente hacia arriba en búsqueda de paridad de rendimiento OTA.

Por Densidad: La Expansión del Código Impulsa el Auge de las Altas Densidades

El nivel de mayor a 32 Mb hasta 64 Mb lideró con una participación del 18,72% en 2025, aunque se proyecta que el nivel de mayor a 128 Mb hasta 256 Mb entregue el mayor crecimiento compuesto al 7,21% durante la década. El firmware de ADAS, los controladores de dominio y los trenes de potencia electrificados requieren grandes imágenes ejecutables más bancos duales para la redundancia A/B, impulsando la adopción de NOR en densidades que eran de nicho hace cinco años. Las soluciones de NOR Serie a 1 Gbit ahora están en muestreo para versiones premium, un hito antes reservado para la NAND.

Los segmentos de menor densidad, incluidos los componentes de menos o igual a 2 Mb, seguirán dando servicio a los módulos elevadores de ventanas y las interfaces de sensores, pero representarán una porción cada vez menor del mercado general de memoria NOR flash para la industria automotriz. Por el contrario, el segmento de mayor a 256 Mb está entrando en producción piloto para los SUV eléctricos del año modelo 2026, lo que indica un potencial alcista futuro a pesar de la sensibilidad actual a los precios de venta medios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Voltaje: Los Dispositivos de Bajo Voltaje Mejoran la Eficiencia en las Plataformas de Vehículos Eléctricos

Mientras que las memorias de clase 3 V se mantuvieron en la corriente principal con una participación del 40,58% durante 2025, los componentes de 1,8 V están creciendo a una CAGR del 7,10% gracias a los objetivos de eficiencia impulsados por baterías. La NOR de 1,2 V de Winbond afirma un ahorro de energía del 45% frente a sus predecesores de 1,8 V. Dichos ahorros reducen la necesidad de circuitos integrados auxiliares de gestión de energía, recortando los costos de la lista de materiales y la carga térmica en los grupos de instrumentos del tablero.

Los dispositivos de voltaje amplio (1,65–3,6 V) continúan beneficiando a los nodos zonales que atraviesan múltiples rieles de alimentación. No obstante, la innovación por debajo de 1,8 V probablemente dictará la selección de proveedores a medida que los objetivos climáticos de los OEM se intensifiquen, reforzando un cambio gradual en la composición que sustenta el crecimiento del valor dentro del mercado de memoria NOR flash para la industria automotriz.

Por Nodo de Proceso Tecnológico: Los Nodos de 28 nm y Superiores Rompen los Límites de Densidad

El nodo de proceso de 55 nm (incluido 58 nm) aseguró una participación del 28,97% en 2025, pero los 28 nm y por debajo crecerán a una CAGR del 7,28%, principalmente para satisfacer la expansión del tamaño del código mientras se contiene el área del dado. Macronix ha validado conceptos de NOR 3D de 4 Gb en 45 nm y está migrando derivados selectos a líneas piloto de 28 nm. La litografía avanzada reduce la latencia de lectura y el consumo energético, proporcionando espacio para integrar bloques criptográficos.

Los flujos heredados de ≥90 nm siguen siendo rentables donde el costo supera a la densidad. Sin embargo, una vez que los OEM automotrices exijan almacenes de arranque de 1 GB, los proveedores que operen únicamente en nodos maduros corren el riesgo de una marginalización estratégica en el mercado más amplio de memoria NOR flash para la industria automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Empaque: Las Restricciones Térmicas y de Espacio Guían la Selección

Los formatos QFN y SOIC siguen dominando los módulos bajo el capó debido a sus comprobadas características térmicas y la sencilla inspección óptica automatizada mediante flancos mojables. En contraste, los CSP a nivel de oblea están penetrando en las ECU de cámara y los grupos de instrumentos digitales, donde la altura y la masa están estrictamente limitadas. El BGA/FBGA mantiene su posición en las unidades principales y los controladores de dominio que demandan altos recuentos de E/S para aprovechar el rendimiento Octal.

Están surgiendo empaques especializados con amortiguación de vibraciones mejorada para los trenes de potencia eléctricos. Estas opciones de factor de forma ilustran cómo la estrategia de integración mecánica influye directamente en los patrones de adopción del mercado de memoria NOR flash para la industria automotriz.

Análisis Geográfico

América del Norte contribuyó con una participación sustancial de los envíos de NOR flash automotriz en 2025, ya que Detroit y sus aliados en Silicon Valley aceleraron los programas de vehículos definidos por software. El enfoque regulatorio en la ciberseguridad impulsa la adopción de memoria de arranque seguro y actualización autenticada. Los incentivos de política bajo la Ley CHIPS apuntan a localizar semiconductores cruciales, lo que podría desriesgar gradualmente la logística transpacífica.

Europa sigue siendo fundamental porque las marcas premium incorporan las arquitecturas zonales primero, impulsando la NOR de alto ancho de banda. Las estrictas normas de cumplimiento de ISO 26262 continúan orientando las adquisiciones hacia dispositivos certificados ASIL. El plan de la Unión Europea de duplicar la capacidad de fabricación de chips para 2030 se concentra en flujos automotrices de nodos más grandes, una cobertura estratégica frente a las interrupciones del Lejano Oriente.

Asia-Pacífico es el motor de volumen del mercado de memoria NOR flash para la industria automotriz; la agresiva construcción de capacidad de fabricación en China a 55 nm/40 nm desbloquea el suministro para su creciente sector de vehículos eléctricos, al tiempo que ejerce una presión a la baja en los precios a nivel global. Japón y Corea del Sur se apoyan en ecosistemas IDM establecidos para una calidad de grado automotriz consistente, mientras que la centralidad de Taiwán en la litografía avanzada introduce un riesgo geopolítico sistémico. El bloque ASEAN+3 proyecta un crecimiento macroeconómico constante hasta 2026, sosteniendo el impulso de las exportaciones de electrónica.

Panorama Competitivo

Infineon, Winbond, Macronix y GigaDevice controlan conjuntamente aproximadamente el 60-65% de los ingresos globales de NOR automotriz. Infineon profundiza su posición defensiva al acoplar SEMPER NOR con sus microcontroladores AURIX, creando un bloqueo a nivel de plataforma. Winbond se diferencia a través de la innovación en bajo voltaje orientada a maximizar la autonomía de los vehículos eléctricos. Macronix se centra en el rendimiento Octal y obtuvo credenciales ASIL-D de ISO 26262 antes que sus rivales, asegurando zócalos en los modelos insignia europeos.

El competidor chino GigaDevice aprovecha las asociaciones con fundiciones nacionales para ofrecer precios agresivos y soporte local, persiguiendo una estrategia de ganancia de cuota en las ECU de cabina inteligente y ADAS. Los actores establecidos responden con hojas de ruta para NOR 3D y MRAM embebida para superar las limitaciones de densidad, señalando un cambio estratégico hacia carteras de memoria heterogéneas. La concentración de fundición sigue siendo una fragilidad latente; por ello, los acuerdos de múltiples fuentes y los búferes de inventario estratégico se han convertido en estándar en los contratos de suministro a largo plazo.

Líderes del Mercado de Memoria NOR Flash para la Industria Automotriz

Winbond Electronics Corporation

Macronix International Co. Ltd

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La familia SEMPER NOR de Infineon obtuvo la certificación ASIL-D, respaldando una estrategia de acceso al mercado centrada en el liderazgo en seguridad funcional para controladores de dominio consolidados.

- Abril de 2025: TSMC reveló hojas de ruta de ReRAM a 12 nm y MRAM embebida a 22 nm, posicionándose como el socio de fabricación preferido para las tecnologías de almacenamiento de código de próxima generación y señalando una estrategia de cobertura frente a los límites de escalado de la NOR.

- Marzo de 2025: GigaDevice lanzó la QSPI NAND de alta velocidad GD5F1GM9, un movimiento de adyacencia para capturar zócalos de infoentretenimiento sensibles al costo y ampliar su posición de cartera.

- Abril de 2024: Kioxia completó la construcción de su Fab 2 en Kitakami para asegurar capacidad de flash incremental; aunque dirigida principalmente a la demanda de centros de datos de IA, la diversificación geográfica sustenta la resiliencia para los clientes automotrices.

Alcance del Informe sobre el Mercado de Memoria NOR Flash para la Industria Automotriz

El mercado se define por los ingresos generados por los productos ofrecidos por los proveedores. Para el alcance del estudio, el informe incluye la segmentación por densidad, aplicación y geografía. El estudio también cubre las actividades de los principales actores del mercado junto con sus estrategias actuales y desarrollos recientes.

El mercado de memoria NOR flash para la industria automotriz está segmentado por densidad (baja (menos de 32 Mb), media (32 Mb a 128 Mb), alta (> 128 Mb)), por aplicación (ADAS, infoentretenimiento, grupo de instrumentos y otras) y por geografía (Américas, Europa, Japón, China, América Latina, Oriente Medio y África). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| NOR Flash Serie |

| NOR Flash Paralela |

| SPI Simple / Dual |

| Quad SPI |

| Octal y xSPI |

| Menor o igual a 2 Mb |

| Mayor a 2 Mb – 4 Mb |

| Mayor a 4 Mb – 8 Mb |

| Mayor a 8 Mb – 16 Mb |

| Mayor a 16 Mb – 32 Mb |

| Mayor a 32 Mb – 64 Mb |

| Mayor a 64 Mb – 128 Mb |

| Mayor a 128 Mb – 256 Mb |

| Mayor a 256 Mb |

| Clase 3 V |

| Clase 1,8 V |

| Voltaje Amplio (1,65-3,6 V) |

| Otro Voltaje |

| 90 nm y Anteriores |

| 65 nm |

| 55 nm (incl. 58 nm) |

| 45 nm |

| 28 nm y Por Debajo |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Otro Tipo de Empaque |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo | NOR Flash Serie | ||

| NOR Flash Paralela | |||

| Por Interfaz | SPI Simple / Dual | ||

| Quad SPI | |||

| Octal y xSPI | |||

| Por Densidad | Menor o igual a 2 Mb | ||

| Mayor a 2 Mb – 4 Mb | |||

| Mayor a 4 Mb – 8 Mb | |||

| Mayor a 8 Mb – 16 Mb | |||

| Mayor a 16 Mb – 32 Mb | |||

| Mayor a 32 Mb – 64 Mb | |||

| Mayor a 64 Mb – 128 Mb | |||

| Mayor a 128 Mb – 256 Mb | |||

| Mayor a 256 Mb | |||

| Por Voltaje | Clase 3 V | ||

| Clase 1,8 V | |||

| Voltaje Amplio (1,65-3,6 V) | |||

| Otro Voltaje | |||

| Por Nodo de Proceso Tecnológico | 90 nm y Anteriores | ||

| 65 nm | |||

| 55 nm (incl. 58 nm) | |||

| 45 nm | |||

| 28 nm y Por Debajo | |||

| Por Tipo de Empaque | WLCSP / CSP | ||

| QFN / SOIC | |||

| BGA / FBGA | |||

| Otro Tipo de Empaque | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| Taiwán | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Memoria NOR Flash para la Industria Automotriz?

Se espera que el tamaño del Mercado de Memoria NOR Flash para la Industria Automotriz alcance USD 615,66 millones en 2026 y crezca a una CAGR del 7,04% para llegar a USD 865,21 millones en 2031.

¿Qué está impulsando el rápido crecimiento del Mercado de NOR Flash para la Industria Automotriz?

El auge proviene de los vehículos definidos por software que necesitan almacenamiento de código de arranque instantáneo, el cambio hacia arquitecturas zonales y de dominio, y la electrificación de los trenes de potencia, todos los cuales favorecen la NOR Serie de alta fiabilidad.

¿Por qué son importantes las interfaces Octal y xSPI?

Elevan el ancho de banda de lectura a 400 MB/s, permitiendo el arranque seguro en menos de 20 ms y apoyando las actualizaciones de software rápidas por el aire en ECU críticas para la seguridad.

¿Qué regiones representan la mayor oportunidad?

Asia-Pacífico tiene la mayor participación, pero América del Norte y Europa están liderando la adopción de NOR de bajo voltaje certificada ASIL, ofreciendo oportunidades de margen premium.

¿Las memorias emergentes reemplazarán a la NOR flash?

Para densidades superiores a 1 Gb, la MRAM y la ReRAM son candidatas a medida que el escalado de la NOR alcanza sus límites físicos; sin embargo, se espera que la NOR Serie siga siendo dominante para el código de arranque instantáneo de hasta al menos 512 Mb durante esta década.

Última actualización de la página el: