Tamaño y Participación del Mercado de NOR Flash en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 91.03 Millones de dólares |

| Tamaño del Mercado (2031) | 127.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de NOR Flash en India por Mordor Intelligence

Se espera que el tamaño del mercado de NOR Flash en India aumente de USD 85,15 millones en 2025 a USD 91,03 millones en 2026 y alcance USD 127,07 millones para 2031, creciendo a una CAGR del 6,9% durante 2026-2031. Los sólidos incentivos fiscales, el rápido aumento de la producción electrónica y los nuevos mandatos de arranque seguro están impulsando la demanda, incluso cuando los compradores enfrentan altos aranceles de importación y dependencia de obleas offshore. Los reembolsos del Incentivo Vinculado a la Producción (PLI) y los subsidios en efectivo de la Misión Semiconductora de India 2.0 reducen los costos de capital efectivos para las empresas de servicios de fabricación electrónica, permitiéndoles trasladar más adquisiciones a líneas domésticas en lugar de importar módulos preintegrados. Las normas de arranque seguro introducidas por la Oficina de Normas de India obligan a los fabricantes de equipos originales a incorporar memoria de almacenamiento de código dedicada, un nicho donde la NOR serie sobresale porque proporciona capacidad de ejecución en lugar a bajos recuentos de pines. Los sistemas de asistencia avanzada al conductor automotriz son otro catalizador, ya que los proveedores de nivel 1 ahora requieren dispositivos NOR Octal o xSPI con certificación ISO 26262 que alcanzan un ancho de banda de lectura de 400 MB/s para habilitar actualizaciones rápidas de firmware por aire. Simultáneamente, la producción de teléfonos inteligentes bajo Fabricado en India se disparó a USD 75 mil millones en el ejercicio fiscal 2026, ampliando la base de dispositivos que utilizan chips NOR de 4-32 Mbit para firmware de arranque.

Conclusiones Clave del Informe

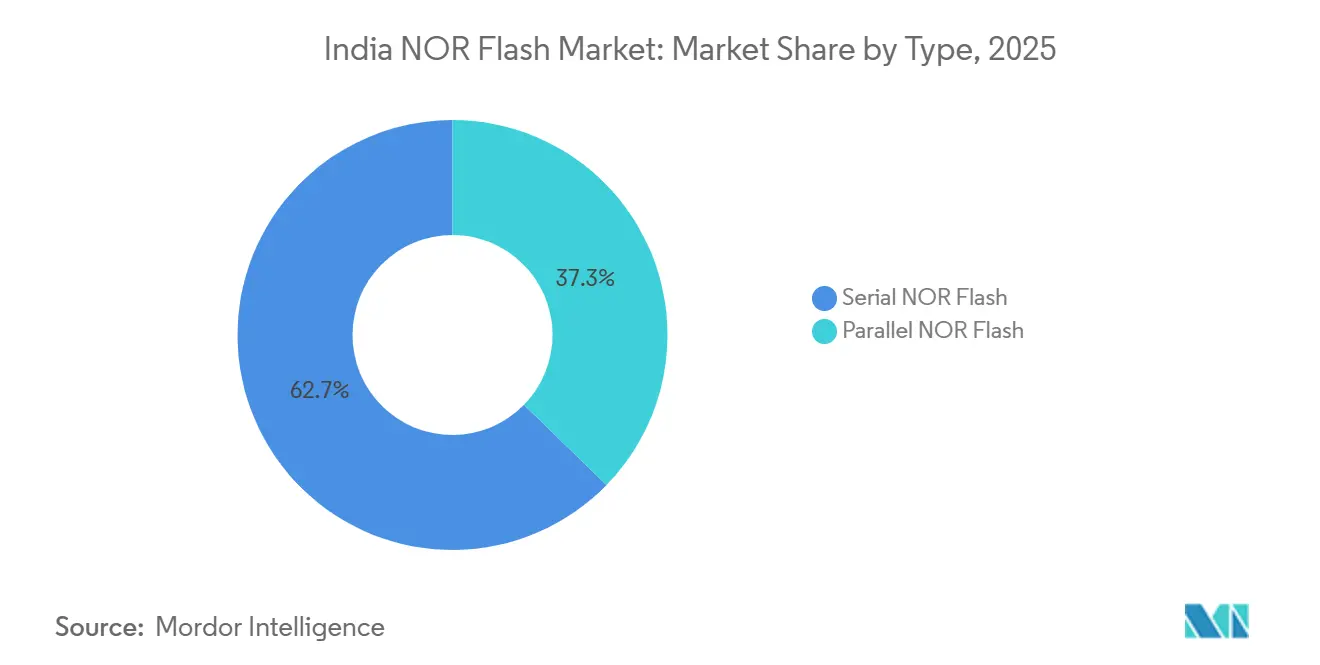

- Por tipo, las arquitecturas serie lideraron con una participación de ingresos del 62,7% del mercado de NOR Flash en India en 2025, y se proyecta que el segmento se expanda a una CAGR del 8,2% hasta 2031.

- Por interfaz, Quad SPI dominó con una participación del 47,6% del mercado de NOR Flash en India en 2025, mientras que las variantes Octal y xSPI tienen previsto crecer a una CAGR del 9,8% hasta 2031.

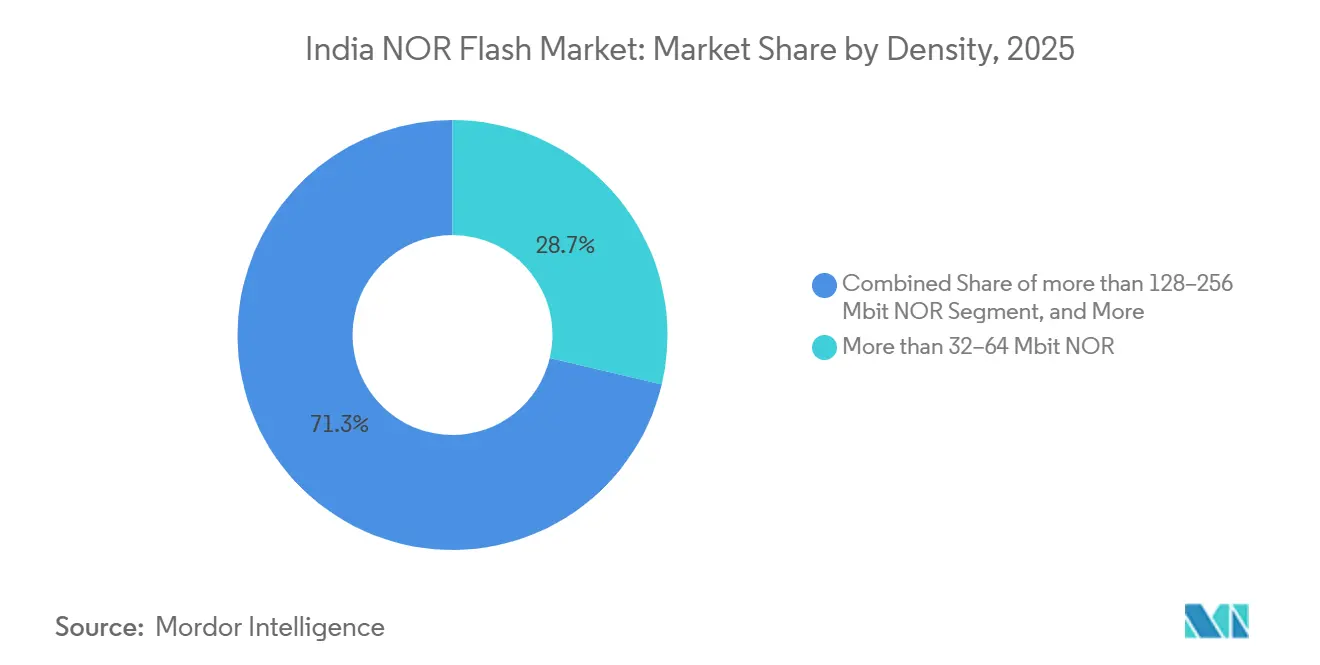

- Por densidad, el rango de 32-64 Mbit capturó el 28,7% de la participación del mercado de NOR Flash en India en 2025, mientras que el rango de 128-256 Mbit se espera que crezca al 12,4% hasta 2031.

- Por voltaje, los dispositivos de 3 V mantuvieron una participación del 54,8% del mercado de NOR Flash en India en 2025, pero los componentes de 1,8 V avanzan más rápido con una CAGR del 12,8% durante 2026-2031.

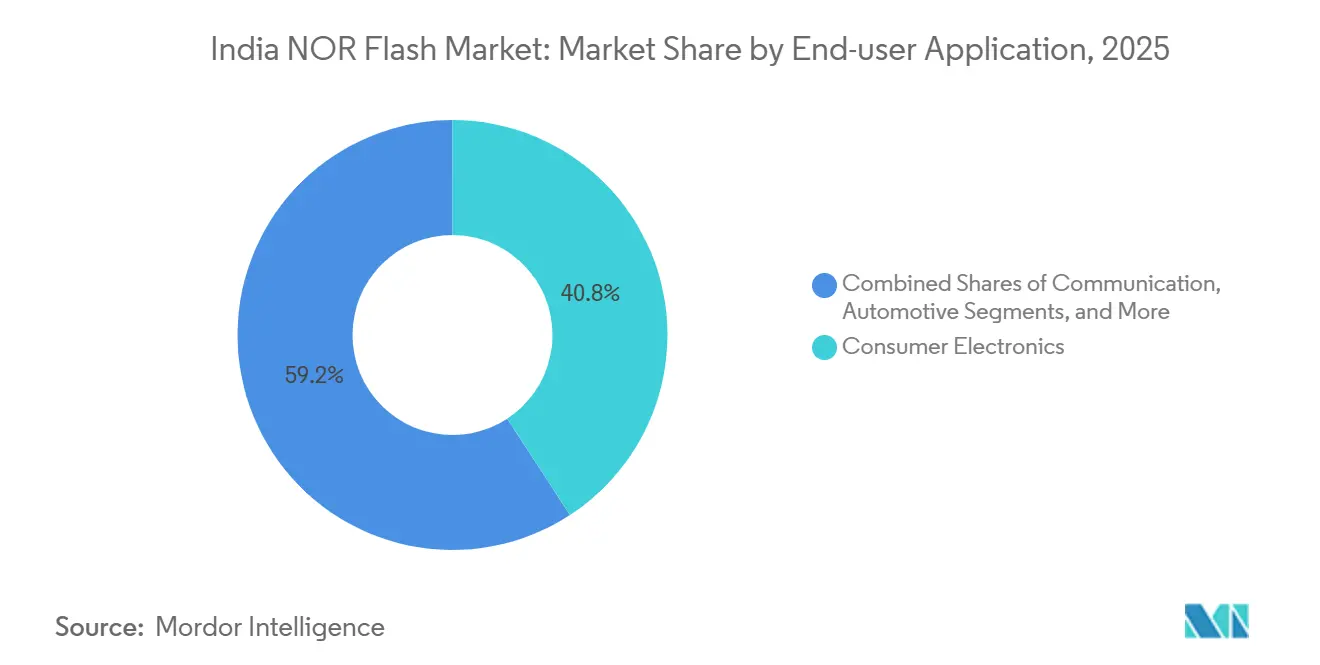

- Por aplicación de usuario final, la electrónica de consumo representó el 40,8% del mercado de NOR Flash en India en 2025, aunque el sector automotriz está proyectado para crecer a una CAGR del 9,3% hasta 2031.

- Por nodo de tecnología de proceso, la tecnología de 65 nm lideró con una participación del 36,9% del mercado de NOR Flash en India en 2025, y se proyecta que los nodos sub-28 nm registren una CAGR del 7,6% hasta 2031.

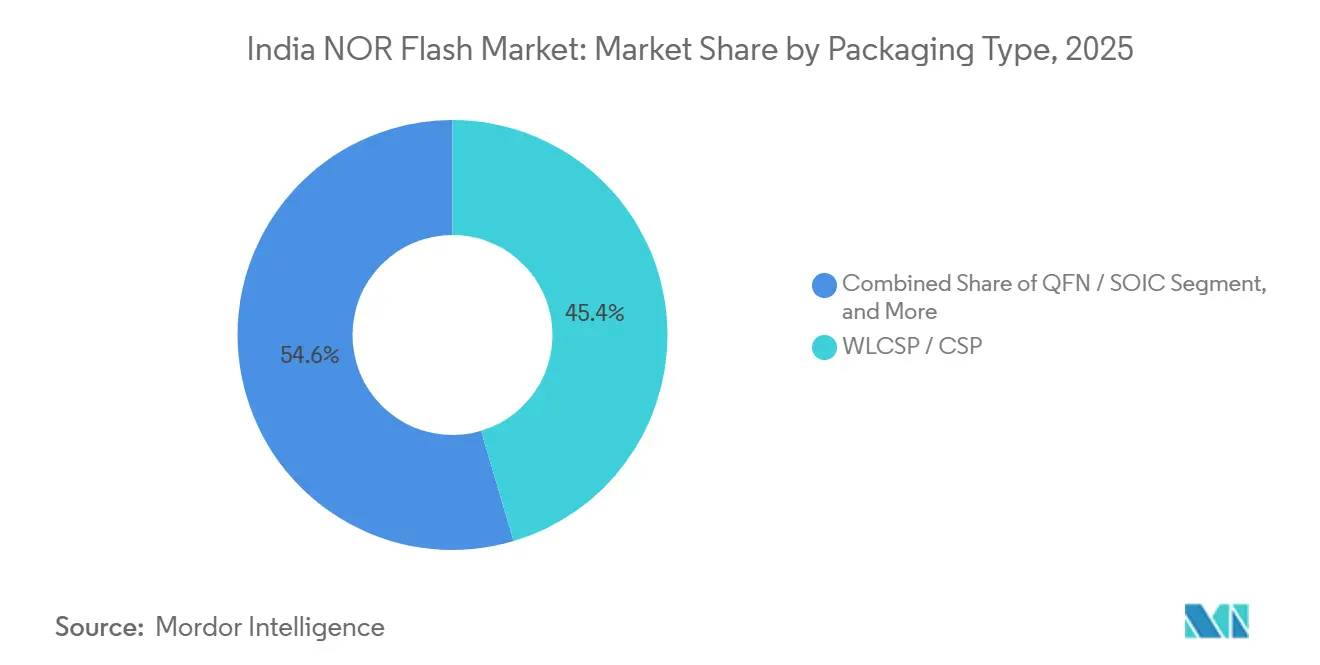

- Por tipo de empaque, WLCSP / CSP lideró con una participación del 45,5% del mercado de NOR Flash en India en 2025, y se proyecta que registre una CAGR del 8,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de NOR Flash en India

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Subsidios gubernamentales PLI y de semiconductores | +1.8% | Nacional, más fuerte en Gujarat y Odisha | Mediano plazo (2-4 años) |

| Normas de arranque seguro para dispositivos IoT | +1.2% | Nacional, en etapa temprana en medidores inteligentes y puntos de venta | Corto plazo (≤ 2 años) |

| Expansión doméstica de ECU de ADAS automotriz | +1.5% | Chennai, Pune, Manesar | Mediano plazo (2-4 años) |

| Producción de teléfonos inteligentes bajo Fabricado en India | +1.0% | Noida, Chennai, Bengaluru | Corto plazo (≤ 2 años) |

| Adopción de NOR Octal en aeroespacial y defensa | +0.6% | Bengaluru, Hyderabad | Largo plazo (≥ 4 años) |

| Chips de IA en el borde que requieren almacenamiento de código en el dispositivo | +0.9% | Centros industriales a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Subsidios Gubernamentales PLI y de Semiconductores Reducen las Barreras de Capital

La Misión Semiconductora de India 2.0 destinó INR 1.000 crore (USD 120 millones) para nuevos sitios de ensamblaje, prueba, marcado y empaque, mientras que el Esquema de Fabricación de Componentes Electrónicos aprobó 22 proyectos por valor de INR 41.863 crore (USD 5,02 mil millones) en enero de 2026, desbloqueando coinversión privada y reduciendo los obstáculos de recuperación de la inversión para las empresas locales de servicios de fabricación electrónica.[1]Oficina de Información de Prensa, "El Gabinete Aprueba la Misión Semiconductora de India 2.0," pib.gov.in La planta ATMP de USD 2,75 mil millones de Micron en Sanand señala confianza en la inversión extranjera directa y fomenta la formación de un ecosistema alrededor de Gujarat.

Los Mandatos de Arranque Seguro Aceleran la Demanda de NOR Flash Serie

La Oficina de Normas de India ahora exige verificaciones de firma criptográfica para el firmware de IoT de consumo, lo que impulsa a los fabricantes de equipos originales a agregar almacenamiento de código no volátil dedicado que pueda ejecutarse en lugar.[2]Micron Technology, "Instalación ATMP de Sanand," micron.comMacronix respondió con su familia ArmorBoot MX76 de hasta 1 GB que admite rieles duales de 3,0 V y 1,8 V para diseños de medidores inteligentes con arranque seguro.[3]Oficina de Normas de India, "Requisitos de Arranque Seguro para IoT," bis.gov.in Los primeros esfuerzos de cumplimiento en implementaciones de medidores inteligentes y terminales de pago garantizan una actividad sostenida de diseño integrado hasta 2027.

La Electrónica Automotriz ADAS Necesita NOR Flash con Seguridad Funcional

Las unidades de control ADAS requieren memoria certificada con ISO 26262 para garantizar la seguridad funcional en aplicaciones automotrices. La NOR Octal W35T de Winbond, fabricada en un proceso de 58 nm, ofrece una alta tasa de transferencia de datos de 400 MB/s a través de xSPI y cumple con los estándares ASIL-D, lo que la hace adecuada para sistemas automotrices críticos. De manera similar, la línea Semper de Infineon, que utiliza tecnología MirrorBit de 45 nm, ofrece un ancho de banda y una fiabilidad comparables para los sistemas ADAS. La creciente localización de la producción de módulos ADAS en regiones como Chennai y Pune está impulsando la demanda de memoria NOR Flash. Esta tendencia está aumentando el contenido de NOR Flash por vehículo, en línea con la creciente adopción de sistemas de asistencia avanzada al conductor en el sector automotriz.

La Producción de Teléfonos Inteligentes bajo Fabricado en India Sostiene el Consumo de Alto Volumen

El valor de la fabricación de teléfonos inteligentes alcanzó USD 75 mil millones en el ejercicio fiscal 2026, con exportaciones de USD 30 mil millones. La creciente demanda de teléfonos inteligentes ha impulsado la integración de memoria NOR Flash de 4-32 Mbit en cada dispositivo, principalmente para firmware de arranque y radio. Este crecimiento está respaldado por avances en tecnología de memoria, como la serie SPI de doble suministro de GigaDevice, que reduce significativamente el consumo de energía activa. Estas innovaciones atienden a los subsistemas sensibles a la batería, mejorando la eficiencia energética y el rendimiento. Además, el aumento en las exportaciones de teléfonos inteligentes destaca la creciente competitividad global del sector.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sin fábricas de obleas NOR sub-55 nm domésticas | -0.9% | A nivel nacional | Largo plazo (≥ 4 años) |

| Altos aranceles de importación frente a centros del Sudeste Asiático | -0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| NOR discreta desplazada por paquetes multichip | -0.8% | Teléfonos inteligentes, dispositivos portátiles | Mediano plazo (2-4 años) |

| Incertidumbre de suministro por riesgo geopolítico China-Taiwán | -0.7% | Automotriz, industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Falta de Fábricas Domésticas Avanzadas Limita la Seguridad del Suministro

Las diez empresas semiconductoras aprobadas bajo las fases de la Misión Semiconductora de India se centran principalmente en lógica de 28 nm o semiconductores compuestos, en lugar de memoria no volátil embebida. Como resultado, todas las obleas NOR sub-55 nm se obtienen actualmente de Taiwán y China, creando una dependencia de estas regiones. Esta dependencia representa un riesgo, especialmente durante períodos de interrupciones en la cadena de suministro o tensiones geopolíticas. Además, un aumento del 70% en los precios al contado de DRAM durante el primer trimestre de 2026 destacó cómo las líneas de fundición a menudo cambian prioridades durante las crisis del mercado. Estos cambios agravan aún más los desafíos para la producción de NOR, lo que lleva a tiempos de entrega prolongados y suministro restringido. Esta dinámica subraya la vulnerabilidad de la cadena de suministro de NOR en el panorama semiconductor actual.

Los Aranceles de Importación Inflan los Costos de Memoria

Si bien el Presupuesto de la Unión 2026 eliminó los aranceles sobre los insumos de galio y tierras raras, los circuitos integrados de memoria empaquetados continúan enfrentando aranceles que son entre 8 y 12 puntos porcentuales más altos que los de los países de la ASEAN. Esta disparidad en los aranceles coloca a las empresas más pequeñas de servicios de fabricación electrónica en desventaja, ya que carecen de la escala para negociar reembolsos o absorber costos adicionales. En consecuencia, estas empresas luchan por mantenerse competitivas en precio en las licitaciones de exportación, particularmente en mercados donde la sensibilidad al costo es alta. Los aranceles más altos también desincentivan la fabricación doméstica de circuitos integrados de memoria, lo que impacta aún más la cadena de suministro. Esta situación subraya la necesidad de ajustes de política para mejorar la competitividad global de las empresas indias de servicios de fabricación electrónica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El NOR Serie Domina el Mercado Impulsado por Dispositivos Móviles

Los dispositivos serie mantuvieron una participación del 62,7% en 2025 y se proyecta que superen el crecimiento general del mercado de NOR Flash en India. Estos dispositivos ofrecen ventajas significativas al reducir el área de la placa y los recuentos de pines en comparación con los componentes paralelos. Esta eficiencia es particularmente valorada en aplicaciones como IoT de consumo, unidades de control automotrices y PLC industriales. El diseño compacto y la funcionalidad mejorada de los productos serie los convierten en una opción preferida para las aplicaciones modernas, impulsando su adopción en diversas industrias.

La NOR paralela, por otro lado, continúa encontrando uso en planos de fondo de telecomunicaciones y aviónica heredados que requieren buses de 16 bits. Sin embargo, los proveedores están posicionando cada vez más los componentes serie Octal como actualizaciones de reemplazo directo para estos sistemas. Los componentes serie Octal igualan el rendimiento de 400 MB/s de la NOR paralela mientras reducen significativamente la huella. Empresas como Winbond, Macronix y GigaDevice ampliaron sus carteras Octal durante 2025-2026, proporcionando a los diseñadores una ruta de migración fluida hacia la tecnología serie sin comprometer el ancho de banda.

Por Interfaz: Octal y xSPI Ascienden a Medida que Crece la Necesidad de Ancho de Banda

Quad SPI generó el 47,6% de los ingresos por interfaz en 2025. Sin embargo, las interfaces Octal y xSPI están experimentando el crecimiento más rápido, impulsadas por la certificación JEDEC xSPI 2.0 y la creciente demanda de lecturas de alta velocidad de 300-400 MB/s en aplicaciones automotrices. Estos avances están permitiendo a los fabricantes satisfacer la creciente necesidad de soluciones de memoria más rápidas y eficientes. La adopción de Octal y xSPI está respaldada además por su capacidad de ofrecer un rendimiento mejorado manteniendo la compatibilidad con los sistemas existentes.

Los principales proveedores, como Infineon con su serie Semper y GigaDevice con el GD25LX256E, están integrando interfaces xSPI con características como seguridad funcional y bajo consumo de energía. Estas innovaciones atienden a los requisitos en evolución de industrias como la automotriz y la automatización industrial. Mientras tanto, las interfaces SPI Simple y Dual continúan siendo relevantes en aplicaciones ultrasensibles al costo, como dispositivos portátiles y sensores, donde el tamaño del firmware sigue siendo mínimo y la eficiencia de costos es una prioridad.

Por Densidad: El Segmento de 128-256 Mbit se Acelera con la IA en el Borde

Los dispositivos de rango medio de 32-64 Mbit continuaron dominando en 2025, representando el 28,7% de la participación de mercado. Estos dispositivos siguen siendo una opción preferida debido a su equilibrio entre costo y rendimiento, atendiendo a una amplia gama de aplicaciones. Sin embargo, la demanda de dispositivos de mayor capacidad está aumentando de manera constante, impulsada por los avances tecnológicos y la creciente necesidad de soluciones eficientes de almacenamiento de datos. Los coprocesadores de IA, como el V2600 de Mindgrove, son un factor clave de esta tendencia, ya que requieren pesos de modelo más grandes para funcionar de manera efectiva.

En el sector de defensa, los sistemas de aviónica están adquiriendo cada vez más componentes tolerantes a la radiación con capacidades de 256 Mbit o más. Estos componentes se obtienen a través de contratos con Bharat Electronics, atendiendo las necesidades específicas de aplicaciones de alta fiabilidad. Si bien este segmento representa un nicho de bajo volumen, sigue siendo muy rentable debido al precio premium de los componentes especializados. Se espera que la demanda de dichos dispositivos crezca a medida que los sistemas de defensa continúen evolucionando y requieran soluciones de memoria más avanzadas.

Por Voltaje: La Clase de 1,8 V Gana Diseños Orientados a Dispositivos con Batería

Las familias de 3 V dominan las ventas de reemplazo en los sectores industrial y automotriz, pero las variantes de 1,8 V están creciendo a casi el doble de la tasa. Este rápido crecimiento está impulsado por la creciente demanda de soluciones energéticamente eficientes, ya que los diseñadores priorizan la reducción del consumo de energía en espera. El cambio hacia las variantes de 1,8 V subraya el compromiso de la industria con la sostenibilidad y la innovación, abordando las necesidades en evolución de las aplicaciones modernas. A medida que la eficiencia energética se convierte en un factor crítico, se espera que la adopción de variantes de menor voltaje continúe aumentando en diversos mercados.

Para apoyar esta transición, GigaDevice ha introducido una línea de doble suministro que ofrece una flexibilidad significativa a los fabricantes de dispositivos móviles. Esta solución permite a los fabricantes adoptar variantes de 1,8 V sin necesidad de rediseñar las placas existentes que aún admiten rieles de 3 V. Al facilitar una integración fluida, GigaDevice ayuda a los fabricantes a lograr eficiencia energética manteniendo la compatibilidad con la infraestructura actual. Este enfoque no solo reduce costos, sino que también acelera la adopción de tecnologías avanzadas de ahorro de energía en el mercado.

Por Aplicación de Usuario Final: El Crecimiento Automotriz Supera al Líder en Volumen de Electrónica

La electrónica de consumo representó el 40,8% de los ingresos en 2025, impulsada por una fuerte demanda en diversos dispositivos. Sin embargo, el crecimiento en este segmento se ha desacelerado a dígitos medios únicos debido al efecto de base más alta. A pesar de esto, el sector sigue siendo un contribuyente significativo al mercado general, respaldado por continuos avances tecnológicos y la creciente adopción de dispositivos inteligentes por parte de los consumidores. Se espera que la demanda de componentes de memoria en electrónica de consumo se mantenga estable, impulsada por la proliferación de dispositivos IoT y dispositivos portátiles.

Se proyecta que la demanda automotriz crezca a una CAGR del 9,3%, impulsada principalmente por la adopción de Sistemas de Asistencia Avanzada al Conductor (ADAS) y el aumento de la densidad de memoria promedio por vehículo. Este crecimiento refleja la transición del sector automotriz hacia vehículos más inteligentes y conectados. Mientras tanto, la automatización industrial y la infraestructura de comunicaciones mantienen ciclos de reemplazo constantes, garantizando una demanda consistente. Además, los sectores de defensa y aeroespacial, aunque de menor escala, contribuyen con pedidos de alto margen para componentes endurecidos a la radiación, atendiendo aplicaciones especializadas.

Por Nodo de Proceso: La Participación Sub-28 nm Aumenta a Pesar de la Dependencia Offshore

Las obleas de 65 nm representaron el 36,9% de la producción total en 2025. Sin embargo, la adopción de nodos de 28 nm y más finos está aumentando, impulsada por los avances en tecnologías de IA en el borde y ADAS. Estos nodos más finos son fundamentales para apoyar la creciente demanda de aplicaciones de alto rendimiento y eficiencia energética en diversas industrias. El cambio hacia nodos avanzados destaca el enfoque de la industria en la innovación y la necesidad de satisfacer los requisitos tecnológicos en evolución.

A pesar de este progreso, los compradores domésticos siguen dependiendo de las fundiciones taiwanesas y chinas para la producción de nodos de 28 nm y más finos. Esta dependencia introduce riesgos geopolíticos y logísticos significativos, que podrían afectar la estabilidad de la cadena de suministro. La dependencia subraya la importancia de diversificar las fuentes de suministro e invertir en capacidades de fabricación local para mitigar posibles interrupciones y garantizar la resiliencia a largo plazo en la industria de semiconductores.

Por Tipo de Empaque: El CSP a Nivel de Oblea Surge en Teléfonos Inteligentes y Dispositivos Portátiles

El empaque de chip a escala de oblea (WLCSP) y el empaque a escala de chip (CSP) representaron el 45,4% de la participación de mercado en 2025, impulsados por la demanda de altura Z reducida en teléfonos inteligentes. El empaque de matriz de bolas (BGA) y el empaque de matriz de bolas de paso fino (FBGA) se utilizan principalmente en módulos de infoentretenimiento automotriz de alto número de pines, mientras que el empaque de cuadrado plano sin plomo (QFN) y el circuito integrado de contorno pequeño (SOIC) dominan las placas industriales heredadas. Se espera que la creciente adopción de tecnologías de empaque avanzadas impulse el crecimiento en estos segmentos durante el período de pronóstico.

En respuesta a la demanda del mercado, Macronix y GigaDevice ampliaron sus ofertas de WLCSP para nuevos componentes Octal durante 2025-2026. Esta expansión se alinea con la creciente necesidad de soluciones de empaque compactas y eficientes en los sectores automotriz e industrial. Se anticipa que los avances en tecnologías de empaque mejorarán el rendimiento y la fiabilidad, impulsando aún más su adopción en múltiples industrias.

Análisis Geográfico

Los clústeres de producción en Noida, Chennai y Bengaluru forman la columna vertebral del mercado de NOR Flash en India. La Zona Económica Especial de Dholera en Gujarat ganó prominencia después de que Micron estableciera su línea ATMP de USD 2,75 mil millones en febrero de 2026, lo que ha atraído varias casas de prueba auxiliares y ha impulsado el ecosistema industrial de la región. El corredor automotriz de Tamil Nadu impulsa la demanda de NOR con seguridad funcional, atendiendo los crecientes requisitos del sector automotriz. Mientras tanto, el centro aeroespacial de Karnataka se enfoca en memoria endurecida a la radiación para cargas útiles de satélites, en línea con la creciente demanda de tecnologías aeroespaciales avanzadas. Además, Odisha ingresó al mercado en abril de 2026 con planes para una planta de empaque 3D, ampliando la capacidad de back-end más allá de Gujarat y diversificando la huella manufacturera del país.

Los cinturones industriales del norte mantienen una demanda constante de componentes de 16-64 Mbit, particularmente en PLC y terminales de red óptica, que son críticos para la automatización industrial y las redes de comunicación. Sin embargo, los aranceles elevados continúan obstaculizando la competitividad exportadora en comparación con países como Tailandia y Vietnam, que se benefician de menores costos de producción. A pesar de este desafío, los reembolsos del PLI han proporcionado un alivio parcial a los fabricantes, fomentando la inversión continua en la región. La dependencia de las fundiciones taiwanesas sigue siendo una preocupación significativa, ya que expone la cadena de suministro a riesgos geopolíticos y posibles interrupciones. Esta dependencia destaca la urgente necesidad de diversificación y el desarrollo de capacidades de fabricación doméstica para fortalecer la cadena de suministro.

Las evaluaciones de riesgo estratégico indican una probabilidad del 9% de un bloqueo de Taiwán a mediados de 2027, lo que podría afectar significativamente la cadena de suministro y perturbar los mercados globales. Tal escenario subraya la fragilidad del ecosistema actual y la importancia de desarrollar fuentes alternativas para mitigar los riesgos. Las inversiones en infraestructura de fabricación doméstica y las asociaciones con otros actores globales son fundamentales para reducir la dependencia de una sola región. Estas medidas podrían mejorar la resiliencia del mercado de NOR Flash en India, garantizando un crecimiento y una estabilidad sostenidos en los próximos años. Los pasos proactivos en esta dirección también ayudarán a la industria a adaptarse a la dinámica global en evolución y mantener su ventaja competitiva.

Panorama Competitivo

La base de proveedores en el mercado de NOR Flash en India está moderadamente fragmentada. Los actores clave como Winbond, Macronix y GigaDevice dominan los envíos serie al país, mientras que Infineon y Micron atienden principalmente los canales automotriz e industrial. Las empresas domésticas sin fábrica como Mindgrove y Netrasemi dependen de Taiwan Semiconductor Manufacturing Company para los tapeouts de 12 nm y 28 nm, integrando bloques de NOR Flash en SoC de IA en el borde. La competencia de precios es más intensa en el segmento de electrónica de consumo, donde los grandes fabricantes de equipos originales obtienen componentes de doble fuente para reducir las listas de materiales hasta en un 20%. En contraste, los sectores automotriz, de defensa y aeroespacial pagan primas del 20-30% por grados ASIL-D o tolerantes a la radiación, lo que ayuda a los proveedores a mantener márgenes saludables.

Las oportunidades emergentes en el mercado incluyen NOR endurecida a la radiación para aviónica de satélites y dispositivos de arranque seguro que admiten raíces de confianza criptográficas de múltiples proveedores. El ArmorBoot MX76 de Macronix está bien posicionado en este espacio, ofreciendo densidades de hasta 1 Gb junto con flexibilidad de doble suministro. Los proveedores chinos más pequeños, como XTX y Longsys, compiten agresivamente en precio en el segmento de IoT industrial. Sin embargo, su incapacidad para cumplir con las certificaciones automotrices limita su participación de mercado. Estas brechas presentan un potencial significativo para que los actores establecidos amplíen su presencia en aplicaciones de alta fiabilidad.

A pesar del panorama competitivo, la demanda de soluciones especializadas de NOR Flash continúa creciendo. Segmentos como el automotriz y el aeroespacial están impulsando la necesidad de soluciones de memoria avanzadas con características mejoradas de seguridad y fiabilidad. Mientras tanto, la electrónica de consumo sigue siendo un mercado sensible al precio, lo que impulsa a los proveedores a innovar manteniendo la eficiencia de costos. A medida que el mercado evoluciona, las inversiones estratégicas en I+D y las asociaciones con fundiciones globales serán fundamentales para que los proveedores aborden los requisitos emergentes y sostengan el crecimiento en los próximos años.

Líderes de la Industria de NOR Flash en India

-

Micron Technology Inc.

-

Winbond Electronics Corp.

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

-

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Bharat Electronics recibió pedidos de aviónica y guerra electrónica por Rs 6.795 crore (USD 815 millones), impulsando la demanda de NOR Flash endurecida a la radiación.

- Abril de 2026: Odisha lanzó una unidad de empaque 3D, con el objetivo de aumentar su capacidad ATMP doméstica.

- Marzo de 2026: Bharat Electronics y SASMOS HET acordaron codesarrollar subsistemas de defensa que integran NOR serie para arranque seguro.

- Febrero de 2026: Micron inauguró una planta ATMP de USD 2,75 mil millones en Sanand, Gujarat.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de memoria flash NOR de India como los ingresos anuales obtenidos de circuitos integrados flash NOR seriales y paralelos nuevos diseñados para electrónica de consumo, equipos de comunicación, automóviles y controladores industriales. Solo se contabilizan los chips enviados a India o producidos localmente y luego vendidos a ensambladores de tarjetas de primer montaje; las reventas en el mercado secundario quedan fuera del alcance.

Exclusión del alcance: se excluyen los dispositivos basados en flash NAND, DRAM, tarjetas extraíbles y componentes de segunda mano.

Descripción general de la segmentación

-

Por Tipo (Valor, Volumen)

- NOR Flash Serie

- NOR Flash Paralelo

-

Por Interfaz (Valor)

- SPI Simple / Dual

- Quad SPI

- Octal y xSPI

-

Por Densidad (Valor)

- NOR de 2 Megabits y Menos

- NOR de 4 Megabits y Menos (mayor a 2 Mb)

- NOR de 8 Megabits y Menos (mayor a 4 Mb)

- NOR de 16 Megabits y Menos (mayor a 8 Mb)

- NOR de 32 Megabits y Menos (mayor a 16 Mb)

- NOR de 64 Megabits y Menos (mayor a 32 Mb)

- NOR de 128 Megabits y Menos (mayor a 64 MB)

- NOR de 256 Megabits y Menos (mayor a 128 MB)

- Mayor a 256 Megabits

-

Por Voltaje (Valor)

- Clase 3 V

- Clase 1,8 V

- Voltaje Amplio (1,65 V – 3,6 V)

- Otros - Clase 1,2 V (y similares sub-1,8 V) (2,5 V, 5 V, etc.)

-

Por Aplicación de Usuario Final (Valor, Volumen)

- Electrónica de Consumo

- Comunicación

- Automotriz

- Industrial

- Otras Aplicaciones

-

Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Anteriores

- 65 nm

- 55 nm (incluido 58 nm)

- 45 nm

- 28 nm y Menor

-

Por Tipo de Empaque (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a líderes de diseño de controladores de memoria, fabricantes por contrato en Noida y Bengaluru, distribuidores que atienden a OEM de teléfonos inteligentes de nivel 1, y responsables de adquisiciones en fabricantes de ECU automotrices. Las conversaciones en los clústeres occidental, norte y sur validaron las preferencias de densidad, los precios de venta promedio y la adopción prevista de componentes Octal SPI, cubriendo las brechas que dejó el trabajo de escritorio.

Investigación documental

Comenzamos con conjuntos de datos ministeriales y aranceles aduaneros (programa DGFT 854232) que rastrean las importaciones de memoria direccionable por bytes, luego revisamos los valores de envío de la Dirección General de Inteligencia Comercial y Estadísticas, y los registros de incentivos vinculados a la producción de MeitY que revelan la producción local. Los paneles de asociaciones comerciales públicas de la India Cellular & Electronics Association y SIAM nos ayudaron a evaluar la demanda de controladores para teléfonos inteligentes y vehículos. El contexto más amplio se obtuvo de notas de perspectivas del sector de semiconductores emitidas por la Semiconductor Industry Association, actividad de patentes recuperada a través de Questel y presentaciones 10-K de empresas. Estos ejemplos ilustran las bases de datos de primer nivel, tanto de acceso libre como de pago, que utilizamos; muchas fuentes adicionales informaron las verificaciones granulares.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo que alinea los valores de importación más los de producción doméstica con los puntos de precio promedio por dispositivo produjo la línea base de 2025. Los resultados se verificaron mediante consolidaciones de proveedores de abajo hacia arriba para los cinco principales vendedores, lo que nos dio confianza para ajustar las fugas del mercado gris. Las variables clave incluyen los envíos de PCB para teléfonos inteligentes, los despliegues de estaciones base de pequeñas celdas, los cambios en la combinación de densidades hacia componentes de ≥256 Mbit, los recuentos de ECU automotrices y la curva de contracción del ASP denominada en rupias. Una regresión multivariante combinada con una superposición ARIMA proyecta cada variable hasta 2030; el análisis de escenarios evalúa los impactos cambiarios y de política antes de que el modelo quede fijo. Donde las divulgaciones de los proveedores fueron incompletas, las brechas se cubrieron con ratios calibrados a partir de entrevistas primarias.

Ciclo de validación de datos y actualización

Cada iteración del modelo se somete a pruebas de estrés frente a los índices de memoria WSTS y los registros mensuales de aduanas. Los revisores senior vuelven a ejecutar los filtros de anomalías, y cualquier variación superior a tres puntos porcentuales desencadena un nuevo contacto con expertos del sector. Los informes se actualizan una vez al año, con parches intermedios tras eventos relevantes como cambios de política o la puesta en marcha de fábricas.

Por qué la línea base de India NOR Flash de Mordor merece confianza

Las cifras publicadas suelen diferir porque los investigadores seleccionan geografías distintas, combinaciones de memoria más amplias o trayectorias de precios optimistas. Nuestro alcance disciplinado y el ciclo de actualización anual moderan esas variaciones.

Los principales factores de brecha incluyen estudios de la competencia que fusionan NAND y NOR, se basan en ratios globales extrapolados sin conciliación de importaciones, o aplican caídas de ASP de un solo punto.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 85,15 millones (2025) | Mordor Intelligence | - |

| USD 35 mil millones; memoria flash Asia-Pacífico (2024) | Consultoría Regional A | Combina NAND y NOR en 14 países; sin validación aduanera |

| USD 4,2 mil millones; flash NOR global (2022) | Revista Especializada B | Alcance global, año más antiguo, se basa en comunicados de prensa de proveedores sin desglose por densidad |

En conjunto, la comparación muestra que la línea base de Mordor, estrictamente definida y exclusiva de India, fundamentada en datos de envío rastreables y contrastada con entrevistas del sector, ofrece a los responsables de la toma de decisiones una cifra equilibrada sobre la que pueden construir planes de manera confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de NOR Flash en India y el crecimiento proyectado?

El mercado se situó en USD 91,03 millones en 2026 y se proyecta que alcance USD 127,07 millones para 2031, expandiéndose a una CAGR del 6,9% según Mordor Intelligence.

¿Qué segmento de aplicación está creciendo más rápido?

La electrónica automotriz es el segmento de más rápido crecimiento con una CAGR proyectada del 9,3% hasta 2031, impulsada por la producción local de ECU de ADAS.

¿Cómo están influyendo los mandatos de arranque seguro en el diseño de productos?

Las normas de la Oficina de Normas de India obligan a los fabricantes de equipos originales de IoT y medidores inteligentes a adoptar NOR Flash dedicada que admita autenticación criptográfica, impulsando la demanda de familias de arranque seguro como ArmorBoot MX76.

¿Por qué las interfaces Octal y xSPI están ganando participación?

Octal y xSPI cumplen los objetivos de ancho de banda de 300-400 MB/s necesarios para las actualizaciones de firmware por aire en ADAS e IA en el borde industrial, lo que alienta a los diseñadores a alejarse de Quad SPI.

¿Qué riesgos en la cadena de suministro enfrentan los compradores indios?

India carece de fábricas de obleas NOR sub-55 nm, por lo que los compradores dependen de fundiciones taiwanesas y chinas, exponiéndolos a costos arancelarios y perturbaciones geopolíticas.

¿Qué desafíos podrían frenar el mercado?

La falta de fabricación nacional de obleas sub-55 nm y los aranceles que añaden hasta el 14% a los precios de venta promedio siguen siendo las principales restricciones del mercado de NOR Flash en India.

Última actualización de la página el: