Tamaño y Participación del Mercado de Comunicación Crítica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

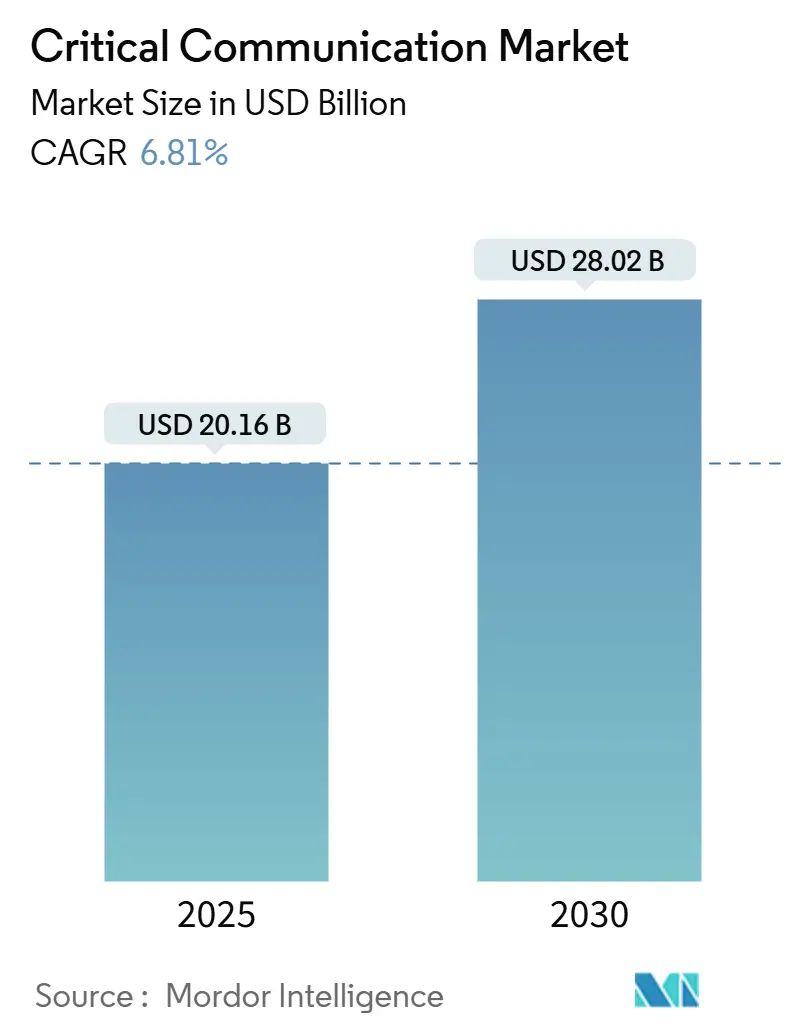

| Tamaño del Mercado (2025) | 20.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.81% CAGR |

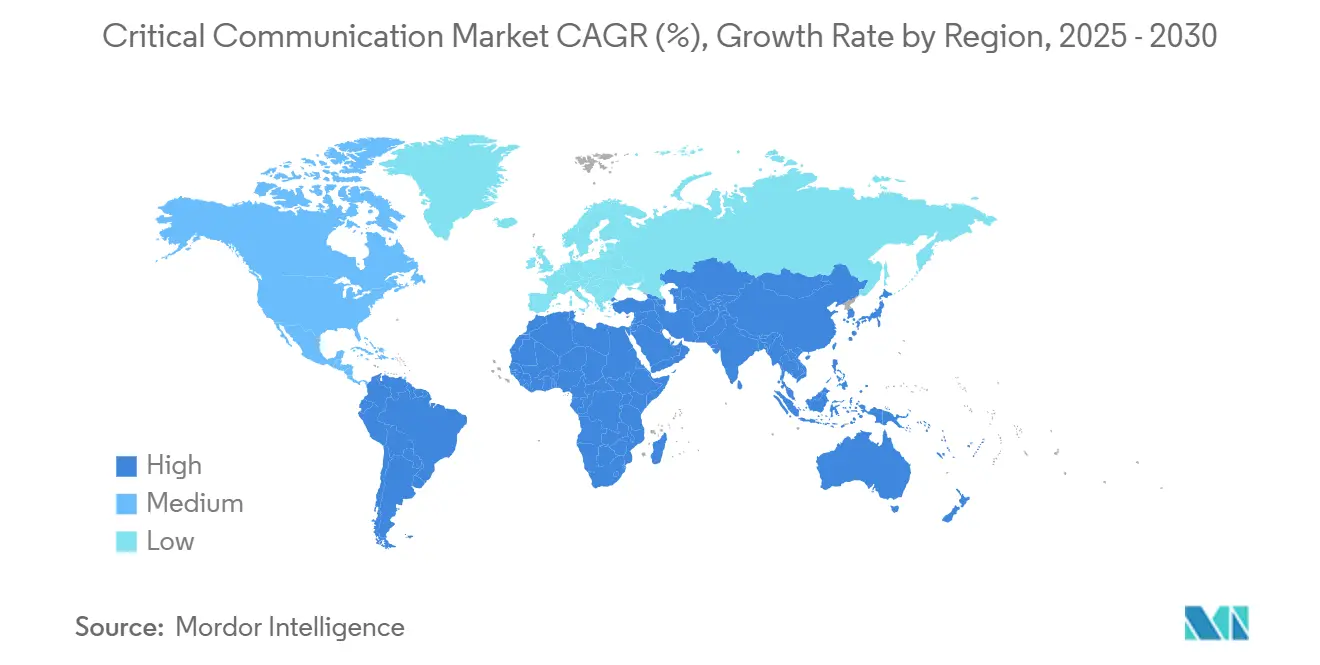

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación Crítica por Mordor Intelligence

El tamaño del mercado de comunicación crítica se situó en USD 20,16 mil millones en 2025 y se prevé que alcance los USD 28,02 mil millones en 2030, avanzando a una CAGR del 6,81% durante el período. El aumento de las inversiones en redes de banda ancha para la seguridad pública, la creciente presión regulatoria para una disponibilidad del 99,999% y la transición de la Radio Móvil Terrestre (RMT) centrada en voz hacia los Servicios de Misión Crítica 5G (MCX) ricos en datos han fortalecido la demanda. La transición se acelera gracias a los despliegues nacionales de LTE/5G que permiten la segmentación de red y el análisis en el borde, proporcionando a los organismos nuevas herramientas para la conciencia situacional. La convergencia de redes terrestres y satelitales está abordando las brechas de cobertura en sitios marítimos e industriales remotos, mientras que las plataformas de despacho habilitadas con inteligencia artificial (IA) están reformulando los criterios de adquisición hacia el análisis multimedia. Los proveedores han respondido con arquitecturas híbridas privadas-comerciales y nodos de borde robustecidos que mantienen los servicios operativos durante las interrupciones del núcleo.

Conclusiones Clave del Informe

- Por tecnología, la RMT lideró con el 57,46% de la participación del mercado de comunicación crítica en 2024; se proyecta que el MCX 5G se expanda a una CAGR del 8,12% hasta 2030.

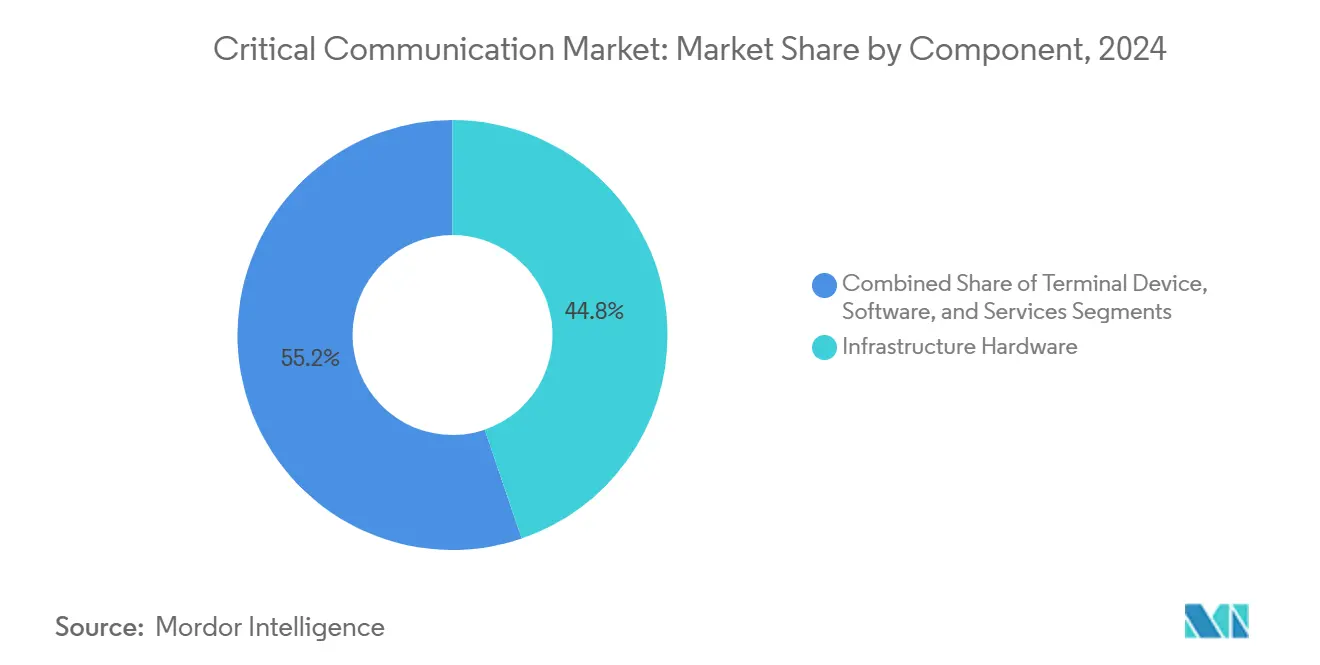

- Por componente, el hardware de infraestructura representó el 44,78% de la participación del tamaño del mercado de comunicación crítica en 2024, mientras que los servicios registran la CAGR proyectada más rápida del 7,36%.

- Por industria de usuario final, la seguridad pública y los servicios de emergencia mantuvieron una participación del 62,42% en 2024; se prevé que las empresas de servicios públicos y energía avancen a una CAGR del 7,87% hasta 2030.

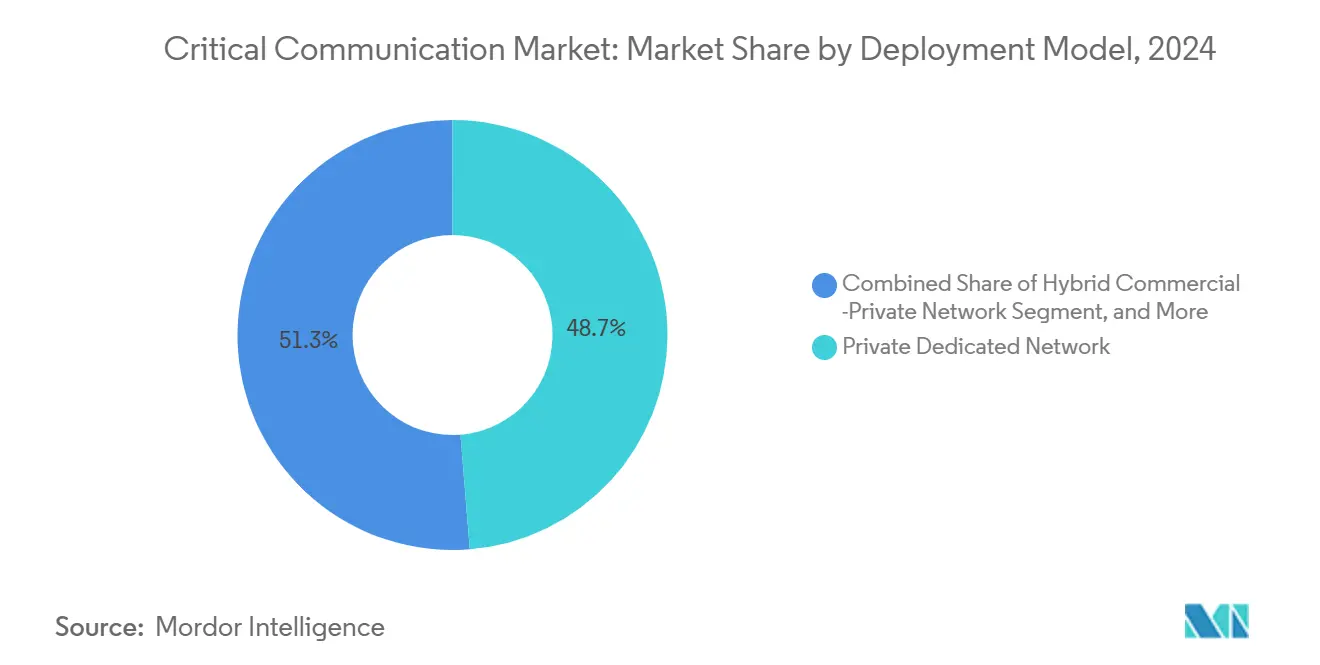

- Por modelo de implementación, las redes dedicadas privadas capturaron el 48,73% de la participación del tamaño del mercado de comunicación crítica en 2024, mientras que los modelos híbridos comerciales-privados muestran la CAGR proyectada más alta del 7,95%.

- Por geografía, América del Norte lideró con el 34,93% de la participación del mercado de comunicación crítica en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,47% hasta 2030.

Tendencias e Información del Mercado Global de Comunicación Crítica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues nacionales de LTE/5G para seguridad pública | +1.2% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición digital de la RMT heredada a P25/TETRA | +0.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Disponibilidad obligatoria de la RBBSP del 99,999% | +1.1% | América del Norte, con extensión a Europa | Corto plazo (≤ 2 años) |

| Aplicaciones de conciencia situacional con IA implementadas en el borde que impulsan la adopción de MCX | +1.4% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Segmentos privados de 5G para el endurecimiento cibernético de infraestructuras críticas | +0.9% | Núcleo de Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Modernización global del SMSSM marítimo a LTE/5G NTN | +0.7% | Global, con énfasis en regiones marítimas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues nacionales de LTE/5G para seguridad pública

FirstNet invirtió USD 8 mil millones para agregar 1.000 sitios de celdas a principios de 2025, extendiendo la cobertura de banda ancha a zonas rurales y tribales.[1]AT&T, "1,000 New FirstNet Sites," about.att.com Los núcleos 5G independientes permiten la segmentación de red determinista para que los organismos puedan garantizar niveles de calidad de servicio antes reservados para sistemas RMT especializados. Una mayor cobertura impulsa la adopción de dispositivos, y cada nueva suscripción aumenta los ingresos destinados a nuevas construcciones rurales, creando un ciclo de crecimiento autorreforzante. El uso compartido del espectro CBRS mantiene los costos manejables para los departamentos más pequeños que no pueden ganar subastas de banda baja.[2]Comisión Federal de Comunicaciones, "Promoción de la Inversión en la Banda de 3550-3700 MHz," federalregister.gov Los marcos de interoperabilidad forjados en América del Norte están siendo replicados en Europa y Asia, acelerando la alineación de estándares globales.

Transición digital de la RMT heredada a P25/TETRA

La migración obligatoria al Proyecto 25 Fase 2 en América del Norte y la Evolución TETRA en Europa está impulsando un ciclo de renovación extendido. Las radios de doble modo permiten a los usuarios itinerar entre sistemas heredados y de banda ancha, pero las pasarelas que traducen llamadas de conmutación de circuitos a conmutación de paquetes añaden complejidad de integración. Los organismos deben superar pruebas de interoperabilidad multifabricante antes de la puesta en marcha, lo que alarga los plazos de adquisición. No obstante, las radios digitales más nuevas ofrecen cifrado más sólido y mejor audio en entornos de alto ruido, lo que impulsa reemplazos por fases incluso entre departamentos con presupuesto limitado. El efecto general es un flujo constante de ventas de hardware más una demanda creciente de servicios de consultoría para la migración.

Disponibilidad obligatoria de la RBBSP del 99,999%

Las regulaciones ahora limitan el tiempo de inactividad de la red a 5,26 minutos por año, lo que obliga a los operadores a implementar núcleos N+1, backhaul diversificado y activos de red desplegables portátiles. Las nubes de borde alojan aplicaciones críticas para que los usuarios de campo puedan seguir operando incluso si el núcleo principal falla. El backhaul satelital proporciona resiliencia en sitios remotos, y los costos están disminuyendo a medida que las nuevas constelaciones de órbita terrestre baja ganan escala. Los proveedores de equipos que ofrecen diseños de redundancia probados disfrutan de una ventaja en las adquisiciones, especialmente cuando incluyen orquestación automatizada de conmutación por error en contratos de servicios gestionados.

Aplicaciones de conciencia situacional con IA implementadas en el borde

Los módulos de IA que se ejecutan en servidores en la cima de las torres ahora filtran enormes flujos de video y sensores antes del backhaul, reduciendo la latencia y el tráfico a la mitad. Plataformas como CommandCentral de Motorola Solutions priorizan automáticamente las llamadas y detectan amenazas en transmisiones en vivo, lo que permite a los despachadores intervenir más rápido. Las API estandarizadas permiten a terceros conectar análisis específicos del dominio, por ejemplo, detección de fugas químicas para empresas de servicios públicos o detección de caídas para socorristas sanitarios. Los organismos cada vez más evalúan las ofertas de los proveedores tanto por su capacidad de IA como por su rendimiento básico de voz, inclinando el impulso del mercado hacia los proveedores centrados en software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de espectro por debajo de 1 GHz | -0.6% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto gasto de capital para la renovación de redes troncales nacionales | -0.4% | Global, que afecta particularmente a los mercados emergentes | Mediano plazo (2-4 años) |

| Retraso en la certificación de chipsets con capacidad MCX | -0.3% | Global, con variaciones regulatorias por región | Corto plazo (≤ 2 años) |

| Garantías limitadas de calidad de servicio en redes 5G SA comerciales | -0.2% | Global, regiones de despliegue temprano de 5G | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de espectro por debajo de 1 GHz

Las bandas por debajo de 1 GHz destacan por su cobertura de área amplia, pero las asignaciones siguen siendo disputadas entre usuarios de seguridad pública, radiodifusión y 4G/5G comercial. La Estrategia Nacional de Espectro de los Estados Unidos de 2024 reconoció que las asignaciones actuales no pueden soportar simultáneamente la RMT heredada y las nuevas necesidades de banda ancha.[3]Administración Nacional de Telecomunicaciones e Información, "Estrategia Nacional de Espectro," ntia.gov Los organismos obligados a migrar a CBRS o mmWave deben densificar la infraestructura, multiplicando el número de torres y los costos. Los marcos de uso compartido dinámico prometen alivio, pero requieren reglas complejas de evitación de interferencias que ralentizan los despliegues. Europa enfrenta una congestión similar, con varios estados miembros que retrasan la transición digital hasta que se liberen canales adicionales por debajo de 1 GHz.

Alto gasto de capital para la renovación de redes troncales nacionales

El presupuesto de actualización de USD 6.300 millones a 10 años de FirstNet pone de relieve la magnitud del capital requerido para sitios reforzados, energía de respaldo y núcleos seguros. Las jurisdicciones más pequeñas tienen dificultades para financiar incluso modernizaciones parciales, lo que lleva a sistemas fragmentados que comprometen la ayuda mutua. Los estándares de certificación exigen radios y enrutadores más robustos, lo que eleva los precios unitarios entre un 30 y un 50% por encima del equipamiento comercial. Los contratos de servicios gestionados distribuyen los costos, pero vinculan a los organismos con los proveedores durante años, lo que plantea riesgos de obsolescencia si los estándares evolucionan más rápido de lo esperado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El crecimiento liderado por los servicios supera al reemplazo de hardware

El hardware, como los eNB, gNB y repetidores de radiofrecuencia, representó el 44,78% de la participación del mercado de comunicación crítica en 2024. Sin embargo, se proyecta que los servicios gestionados y profesionales se expandan un 7,36% anual a medida que los organismos externalizan las operaciones de red para garantizar una disponibilidad del 99,999%. La complejidad de la integración multifabricante eleva la demanda de ofertas de gestión del ciclo de vida que agrupan métricas de rendimiento, parches de seguridad y actualizaciones de capacidad en contratos únicos. Mientras tanto, las suscripciones de software se están convirtiendo en el motor de ingresos para los proveedores; los análisis de despacho impulsados por IA, por ejemplo, transforman los datos de incidentes en información operativa vendida bajo licencias escalonadas.

Los dispositivos terminales están evolucionando hacia nodos de borde inteligentes y robustecidos que incorporan aceleradores de inferencia de IA y antenas multibanda. Los avances en tecnología de baterías, especialmente las celdas de ánodo de silicio, amplían el tiempo de operación durante el turno a pesar de las mayores cargas de procesamiento. Con el tiempo, la combinación de ciclos de renovación de dispositivos y tarifas recurrentes de software posiciona a los servicios para superar los ingresos por hardware, estableciendo un negocio de rentas estables para proveedores y socios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La transición de la RMT al MCX 5G gana impulso

La RMT conservó el 57,46% del tamaño del mercado de comunicación crítica en 2024, lo que subraya su papel como referente de fiabilidad para la voz en condiciones adversas. Sin embargo, el MCX 5G, con una CAGR del 8,12%, está redefiniendo rápidamente las expectativas con voz, datos y video unificados en una única plataforma de banda ancha. La integración de MCPTT, MCData y MCVideo en dispositivos de la versión 17 del 3GPP elimina la sobrecarga de múltiples radios, reduciendo el costo total de propiedad para los organismos que anteriormente operaban redes RMT y LTE paralelas. Los enlaces satelitales y otros enlaces no terrestres amplían la cobertura de banda ancha a través de océanos y desiertos, un factor crítico para los guardacostas y los operadores mineros que actualizan desde la radio HF.

El soporte continuo para la Radio Móvil Digital y NXDN en entornos industriales ilustra un panorama bifurcado donde la simplicidad y el bajo costo aún superan a la sofisticación para algunos usuarios. La coexistencia de Wi-Fi 6E y 5G privado dentro de los edificios garantiza la redundancia de señal, mientras que los fabricantes de dispositivos compiten por certificar terminales de tres modos que pueden alternar entre RMT, LTE y Wi-Fi sin interrupciones de llamadas. Durante el período de pronóstico, el mercado de comunicación crítica será testigo de una modesta disminución en los volúmenes de RMT heredada, pero las radios complementarias preparadas para el futuro mantendrán la base instalada significativa incluso cuando las soluciones de banda ancha dominen los nuevos pedidos.

Por Modelo de Implementación: Las arquitecturas híbridas optimizan el costo y el acceso prioritario

Las configuraciones dedicadas privadas capturaron el 48,73% de la participación del mercado de comunicación crítica en 2024, lo que refleja la necesidad histórica de control operativo total. Las redes híbridas comerciales-privadas, con una CAGR del 7,95%, permiten a los organismos descargar el tráfico no crítico en redes 5G comerciales mientras reservan segmentos aislados para emergencias. El modelo reduce el gasto de capital y al mismo tiempo cumple con los estrictos términos de los acuerdos de nivel de servicio que penalizan las interrupciones. Los clústeres de cómputo en el borde en vehículos policiales y estaciones de bomberos garantizan que las aplicaciones de alta prioridad sigan funcionando si los núcleos comerciales fallan.

Los servicios de misión crítica de los operadores de redes móviles públicas encuentran adopción entre los departamentos más pequeños que no pueden financiar su propio espectro o núcleo, pero persisten las preocupaciones sobre la fiabilidad. Los reguladores están elaborando regímenes de cumplimiento para responsabilizar a los operadores durante las crisis, una medida que se espera desbloquee una adopción adicional en 2027-2030. En general, las opciones arquitectónicas flexibles se alinean con las realidades presupuestarias al tiempo que cumplen con los mandatos de disponibilidad, impulsando al mercado de comunicación crítica hacia la orquestación dinámica multidominio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los servicios públicos lideran la diversificación más allá de la seguridad pública

Los organismos de seguridad pública lideraron con una participación del 62,42% en 2024, pero los operadores de servicios públicos y energía están ganando impulso a una CAGR del 7,87% a medida que se intensifican las prioridades de resiliencia de la red eléctrica. Los despliegues de redes eléctricas inteligentes requieren una latencia inferior a 50 milisegundos para los relés de protección; los segmentos privados de 5G garantizan este nivel al tiempo que aíslan las operaciones de los ciberataques que circulan por las redes públicas. Los equipos de líneas de transmisión aprovechan la función de empujar para ver video en vivo para la inspección de fallas, reduciendo la duración de las interrupciones. Una demanda similar de banda ancha está surgiendo en el mantenimiento de parques eólicos y plataformas marinas donde las regulaciones de seguridad de trabajadores en solitario exigen biometría en tiempo real.

Los sectores de defensa y transporte continúan siendo pioneros en cifrado reforzado y formas de onda antijamming que luego se filtran hacia los productos civiles. La manufactura industrial invierte en redes privadas para robótica y mantenimiento predictivo, impulsando una segunda ola de demanda de análisis de datos habilitados por IA. A medida que estos sectores verticales maduran, la industria de comunicación crítica puede reclamar una huella de misión más amplia, con la seguridad pública actuando como inquilino ancla pero no como único motor de crecimiento.

Análisis Geográfico

América del Norte retuvo el 34,93% de la participación del mercado de comunicación crítica en 2024 gracias a la modernización de FirstNet en los Estados Unidos y al enfoque de interoperabilidad P25 de Canadá. El Departamento de Defensa de los Estados Unidos demostró el uso compartido dinámico del espectro en la banda de 3,1-3,45 GHz, estableciendo un precedente global para la coexistencia civil-militar. Las resoluciones de la Comisión Federal de Comunicaciones sobre CBRS, 4,9 GHz y el espectro para sistemas de aeronaves no tripuladas continuaron ampliando los recursos para los usuarios de seguridad pública e infraestructura crítica. Los proveedores de la región se benefician de los despliegues tempranos de 5G SA, lo que les da una ventaja inicial en la certificación de dispositivos que cumplen con los requisitos de rendimiento y ciberseguridad de MCX.

Asia-Pacífico registró la CAGR más rápida del 7,47%. Japón liberalizó el espectro local de 5G, lo que permite a las fábricas y plantas de servicios públicos desplegar banda ancha privada sin coordinación con los operadores. El auge de la automatización industrial de China, amplificado por los incentivos estatales, está impulsando la demanda nacional de 5G privado y backhaul satelital en minería y campos petroleros. Los proyectos piloto de ciudades inteligentes de Corea del Sur integran redes de comunicación crítica con sistemas de gestión del tráfico, mostrando el despacho multimedia a escala urbana. Las necesidades de zonas remotas de Australia impulsan soluciones híbridas terrestres-satelitales, mientras que el plan de la India Digital de la India destina espectro para comunicaciones resilientes ante desastres, invitando a soluciones multifabricante rentables.

Europa equilibra la armonización y la soberanía. El liderazgo de Alemania en la Industria 4.0 enfatiza el 5G privado dentro de las plantas automotrices, mientras que Francia exige pilas tecnológicas nacionales para los sectores sensibles. La iniciativa del Sistema de Comunicación Crítica de la Unión Europea busca alinear la interoperabilidad transfronteriza, reduciendo las barreras de adquisición. El Reino Unido, que opera fuera del marco regulatorio de la Unión Europea, experimenta con el espectro de acceso compartido para acelerar los despliegues. Los países de Europa del Este modernizan sus redes principalmente con proveedores europeos para reducir el riesgo geopolítico, mientras que los países nórdicos pilotan enlaces 5G no terrestres para operaciones de energía y marítimas. Estos diversos caminos generan un panorama fragmentado pero rico en innovación que en conjunto hace avanzar al mercado de comunicación crítica.

Panorama Competitivo

El mercado está moderadamente consolidado en torno a incumbentes de larga trayectoria como Motorola Solutions, Nokia, Ericsson y L3Harris. Estas empresas aprovechan las bases instaladas de RMT heredada, las carteras de patentes y el profundo conocimiento regulatorio para defender contratos de servicios de alto margen. Sin embargo, las empresas emergentes de radio definida por software y los proveedores de plataformas MCX nativas en la nube erosionan las ventajas de bloqueo al ofrecer equipos de red de acceso abierto y servicios basados en API. Las tendencias de adquisición reflejan los movimientos de los incumbentes para asegurar talento en análisis de IA y experiencia en cómputo en el borde, ejemplificado por la adquisición de Motorola Solutions del especialista en visión artificial Pelco en 2024.

La diferenciación está pasando del hardware de radio hacia el software de orquestación que garantiza el rendimiento en redes híbridas. Los proveedores con algoritmos de segmentación de red probados ganan grandes licitaciones de MCX 5G, mientras que los que enfatizan interfaces propietarias corren el riesgo de ser excluidos de las solicitudes de propuesta multifabricante. La carrera de patentes se intensifica en torno a la programación determinista del enlace ascendente 5G, el uso compartido dinámico del espectro y la gestión segura de claves. Los actores regionales en Asia y Europa aprovechan los incentivos de fabricación local para ganar participación, especialmente en dispositivos certificados para atmósferas explosivas o ferroviarias. El surgimiento de pilas MCX de código abierto podría reducir las barreras de entrada para 2027, haciendo de la calidad del servicio y las asociaciones del ecosistema los principales factores competitivos.

Abundan las oportunidades en espacios vacíos en los sectores verticales industriales donde los incumbentes de seguridad pública carecen de fluidez en tecnología operativa. La IA en el borde para el mantenimiento predictivo y la detección de anomalías atrae colaboraciones entre industrias; Nokia y Rockwell Automation, por ejemplo, combinan 5G SA con análisis de manufactura para la automatización de fábricas. A medida que los requisitos de misión crítica e industriales convergen, el éxito de los proveedores dependerá de ofrecer software específico para cada sector vertical sobre redes inalámbricas resilientes.

Líderes de la Industria de Comunicación Crítica

Motorola Solutions Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

L3Harris Technologies, Inc.

Hytera Communications Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AT&T completó 1.000 nuevos sitios FirstNet Banda 14 en 46 estados de los Estados Unidos

- Marzo de 2025: La Comisión Federal de Comunicaciones asignó el espectro de 2360-2395 MHz para telemetría de lanzamiento espacial no federal

- Febrero de 2025: La Autoridad FirstNet y AT&T presentaron un plan de actualización de USD 8 mil millones a 10 años para capacidad 5G completa

- Enero de 2025: La Comisión Federal de Comunicaciones adoptó reglas dedicadas de 5030-5091 MHz para enlaces de control de aeronaves no tripuladas

Alcance del Informe Global del Mercado de Comunicación Crítica

| Hardware de Infraestructura (eNB/gNB, Núcleo, Repetidores) |

| Dispositivos Terminales (Portátiles de Mano, Móviles, Portátiles) |

| Software (Plataformas MCX, Despacho, Análisis) |

| Servicios (Integración, Gestionados y Mantenimiento) |

| Radio Móvil Terrestre (Analógica, P25, TETRA, DMR, dPMR, NXDN) |

| LTE de Seguridad Pública (3GPP Versiones 13-15) |

| MCX 5G (MCPTT, MCData, MCVideo) |

| Banda Ancha Satelital y NTN |

| Wi-Fi 6/6E y Futuro Wi-Fi 7 para Comunicaciones Críticas |

| Red Dedicada Privada |

| Red Híbrida Comercial-Privada |

| Servicio de Misión Crítica de Operador de Red Móvil Público |

| Seguridad Pública y Servicios de Emergencia |

| Defensa y Fuerzas Militares |

| Servicios Públicos y Energía |

| Transporte y Logística |

| Minería, Petróleo y Gas |

| Manufactura Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Hardware de Infraestructura (eNB/gNB, Núcleo, Repetidores) | ||

| Dispositivos Terminales (Portátiles de Mano, Móviles, Portátiles) | |||

| Software (Plataformas MCX, Despacho, Análisis) | |||

| Servicios (Integración, Gestionados y Mantenimiento) | |||

| Por Tecnología | Radio Móvil Terrestre (Analógica, P25, TETRA, DMR, dPMR, NXDN) | ||

| LTE de Seguridad Pública (3GPP Versiones 13-15) | |||

| MCX 5G (MCPTT, MCData, MCVideo) | |||

| Banda Ancha Satelital y NTN | |||

| Wi-Fi 6/6E y Futuro Wi-Fi 7 para Comunicaciones Críticas | |||

| Por Modelo de Implementación | Red Dedicada Privada | ||

| Red Híbrida Comercial-Privada | |||

| Servicio de Misión Crítica de Operador de Red Móvil Público | |||

| Por Industria de Usuario Final | Seguridad Pública y Servicios de Emergencia | ||

| Defensa y Fuerzas Militares | |||

| Servicios Públicos y Energía | |||

| Transporte y Logística | |||

| Minería, Petróleo y Gas | |||

| Manufactura Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de comunicación crítica en 2025?

Alcanzó los USD 20,16 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de comunicación crítica?

Se proyecta que se expanda a una CAGR del 6,81%, alcanzando los USD 28,02 mil millones en 2030.

¿Qué segmento tecnológico está creciendo más rápidamente?

Los Servicios de Misión Crítica 5G muestran el mayor crecimiento con una CAGR del 8,12% hasta 2030.

¿Por qué los servicios públicos están adoptando soluciones de comunicación crítica?

Los servicios públicos buscan redes de baja latencia y endurecidas cibernéticamente para las operaciones de redes eléctricas inteligentes, impulsando una CAGR del 7,87% en ese sector vertical.

¿Qué modelo de implementación ofrece la mejor combinación de costo y rendimiento?

Las redes híbridas comerciales-privadas equilibran el ahorro en gasto de capital con segmentos garantizados, registrando una CAGR del 7,95%.

¿Qué región verá el crecimiento más rápido para 2030?

Asia-Pacífico lidera con una CAGR del 7,47%, impulsada por la liberalización del espectro 5G local y la automatización industrial.

Última actualización de la página el: