Tamaño y Participación del Mercado de NOR Flash en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

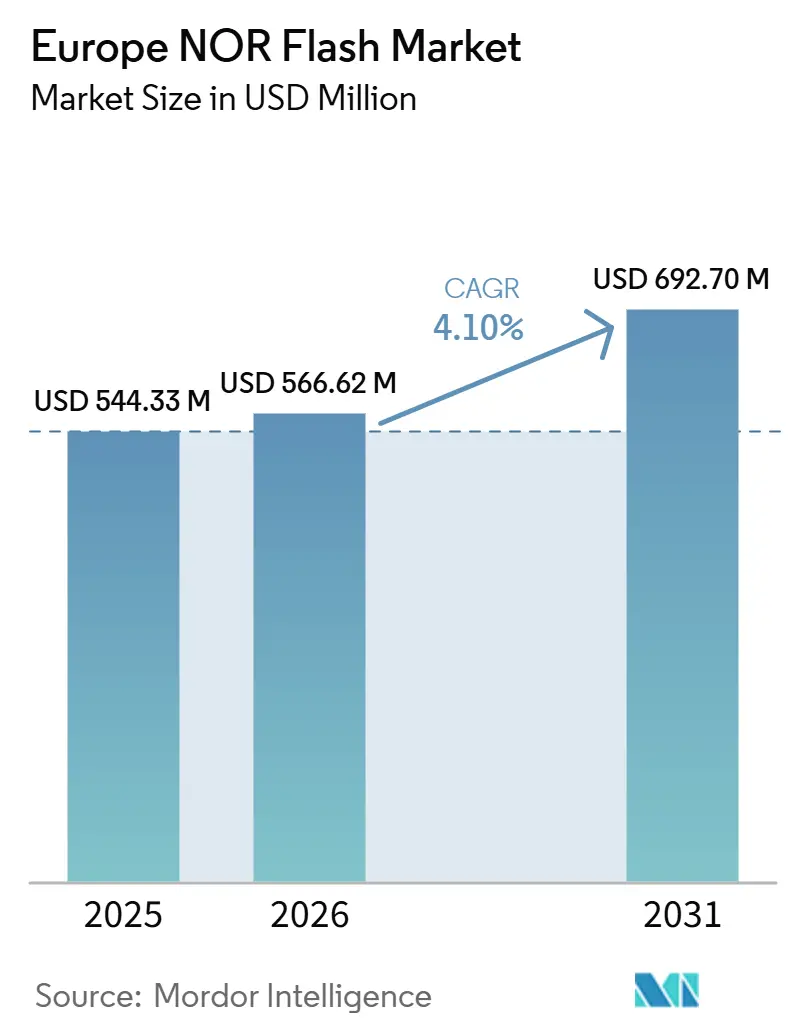

| Tamaño del Mercado (2026) | 566.62 Millones de dólares |

| Tamaño del Mercado (2031) | 692.70 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de NOR Flash en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de NOR Flash se expanda desde USD 544,33 millones en 2025 y USD 566,62 millones en 2026 hasta USD 692,70 millones para 2031, registrando una CAGR del 4,10% entre 2026 y 2031. En términos de volumen de envíos, el mercado fue valorado en 1,60 mil millones de unidades en 2025 y se espera que crezca de 1,7 mil millones de unidades en 2026 a 2,13 mil millones de unidades para 2031, a una CAGR del 4,89% durante el período de pronóstico (2026-2031). El mercado europeo de Memoria NOR Flash está superando su antiguo rol como categoría estable de almacenamiento de código y se está convirtiendo en una capa de componentes más estratégica para vehículos definidos por software, sistemas de IA en el borde y controladores industriales de alta fiabilidad. La demanda está siendo moldeada por los fabricantes de automóviles europeos que avanzan hacia arquitecturas de controladores zonales y de dominio, donde la NOR de mayor ancho de banda con capacidad de arranque autenticado satisface necesidades del sistema que la NAND de uso general no cubre. El panorama de suministro regional también se está volviendo más favorable a medida que la política europea y las inversiones en fábricas mejoran la visibilidad en torno a la disponibilidad de nodos especializados para programas de memoria automotriz e industrial. La presión competitiva sigue activa porque los proveedores establecidos aún lideran los zócalos premium, mientras que los nuevos participantes están reduciendo las brechas de calificación en el rango de densidad media y generando presión de precios en niveles seleccionados. Las principales restricciones siguen centradas en la escasez de fotomáscaras en nodos maduros y en el riesgo de sustitución de baja densidad por NAND de 1,8 V en aplicaciones de IoT de consumo sensibles al costo, lo que puede limitar el crecimiento de volumen en categorías de menor margen.

Conclusiones Clave del Informe

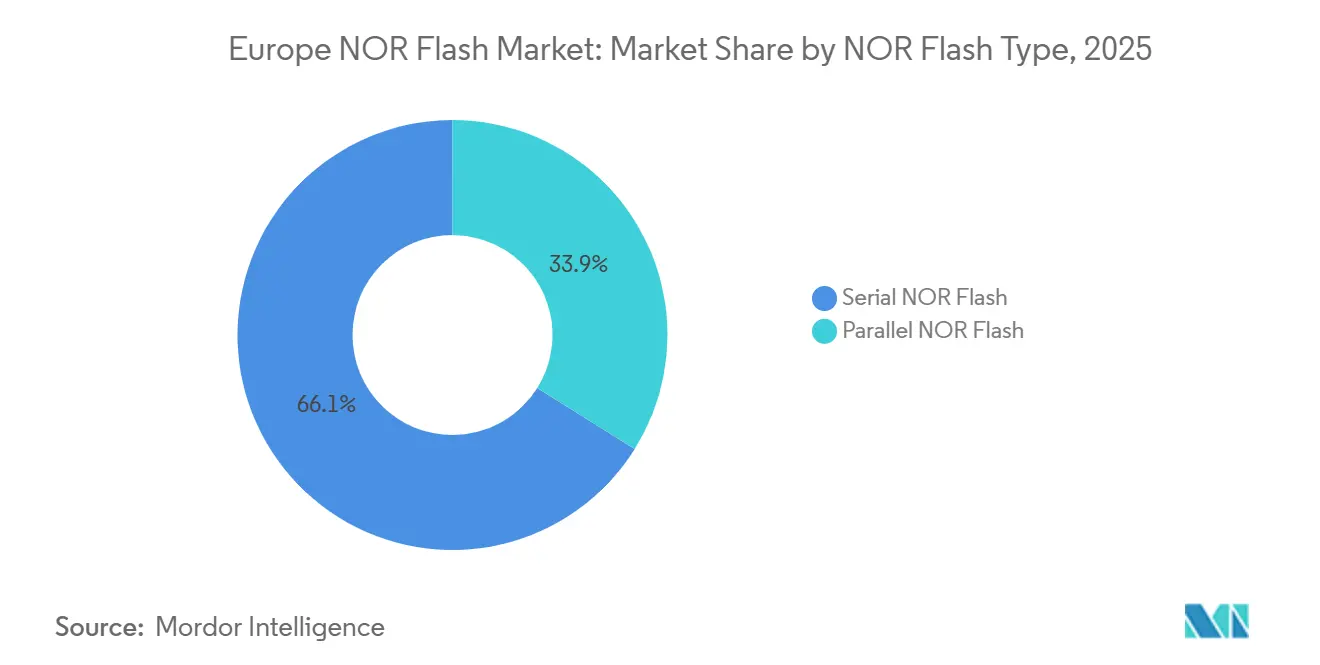

- Por tipo de NOR Flash, la NOR Flash serie lideró el mercado europeo de NOR Flash con una participación del 66,1% en 2025 y se proyecta que registre una CAGR del 5,7% hasta 2031.

- Por interfaz, Quad SPI tuvo una participación del 49,7% del mercado europeo de NOR Flash en 2025, mientras que Octal y xSPI tienen un pronóstico de crecimiento del 5,9% hasta 2031.

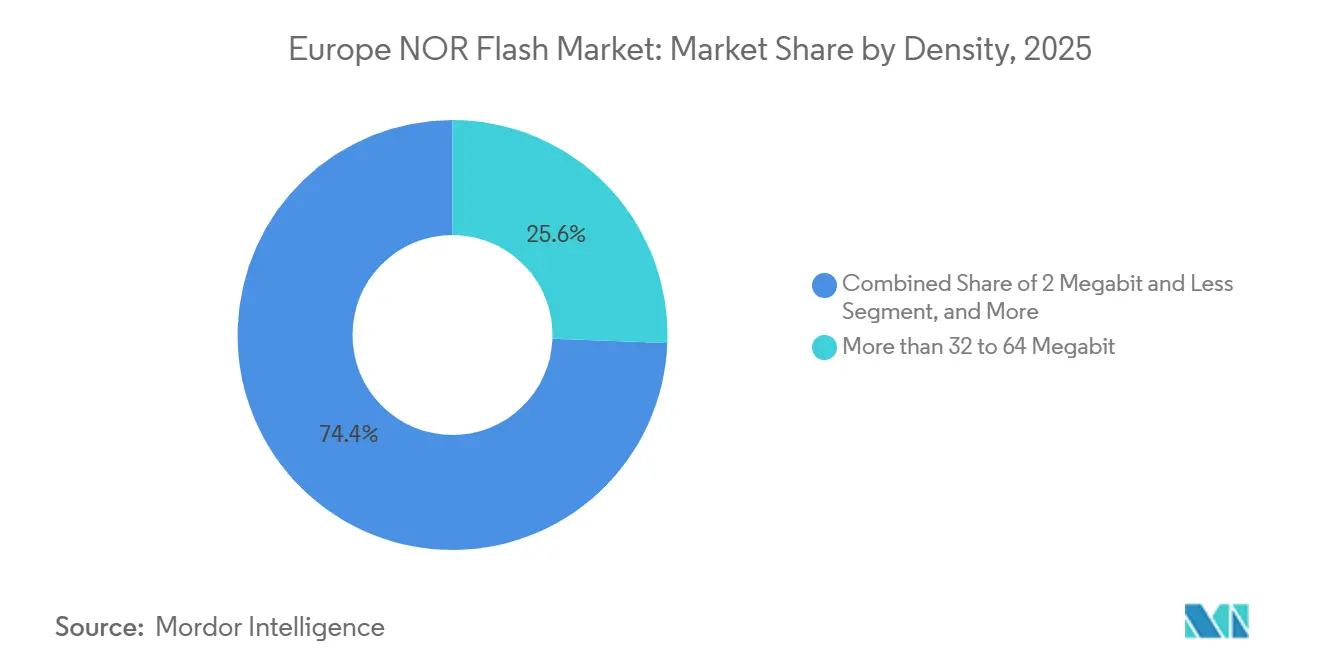

- Por densidad, la banda de más de 32 a 64 megabits tuvo una participación del 25,6% del mercado europeo de Memoria NOR Flash en 2025, mientras que la banda de más de 128 a 256 megabits se proyecta que se expanda a una CAGR del 6,1% hasta 2031.

- Por voltaje, la clase de 1,8 V tuvo una participación del 42,3% del mercado europeo de NOR Flash en 2025, mientras que la clase de 1,2 V se proyecta que crezca a una CAGR del 6,3% hasta 2031.

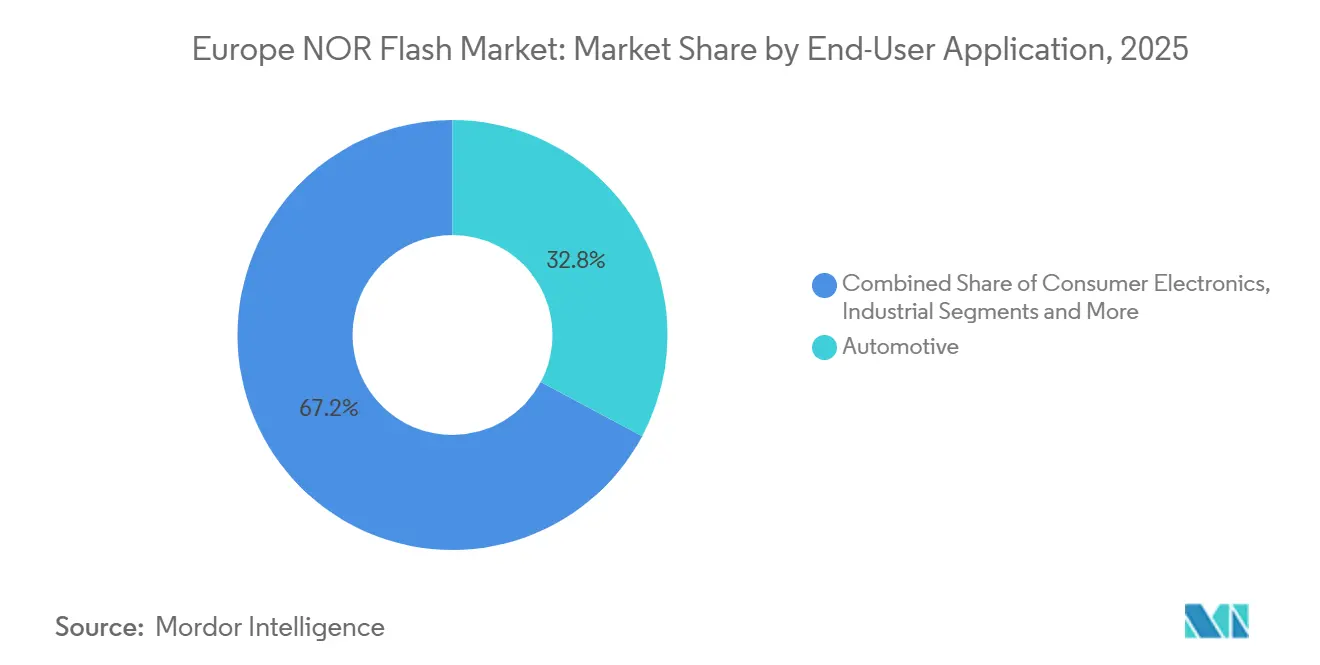

- Por aplicación de usuario final, el sector automotriz representó el 32,8% del mercado europeo de NOR Flash en 2025 y también es la aplicación de más rápido crecimiento, con una CAGR del 5,6% hasta 2031.

- Por nodo de tecnología de proceso, 28 nm y por debajo tuvo una participación del 39,9% del mercado europeo de NOR Flash en 2025 y se proyecta que crezca a una CAGR del 6,2% hasta 2031.

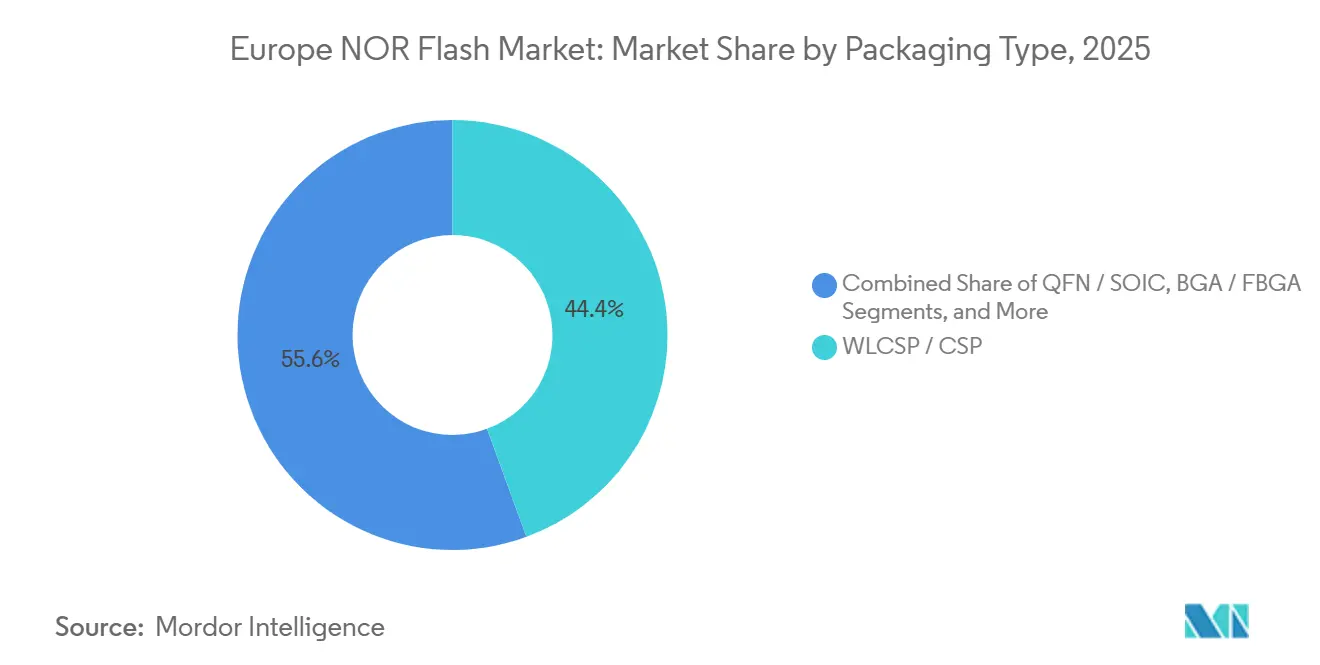

- Por tipo de empaque, WLCSP y CSP tuvieron una participación del 44,4% del mercado europeo de NOR Flash en 2025 y se proyecta que crezcan a una CAGR del 5,9% hasta 2031.

- Por geografía, Alemania tuvo una participación del 37,2% del mercado europeo de NOR Flash en 2025, mientras que Italia se proyecta que crezca a una CAGR del 5,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de NOR Flash en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Actualizaciones de Firmware OTA en Vehículos Eléctricos Europeos que Impulsa la Demanda de NOR SPI de Alta Densidad | +1.2% | Alemania, Francia, Reino Unido, principales centros de fabricación de vehículos eléctricos, efecto secundario en Italia y los países nórdicos | Mediano plazo (2-4 años) |

| Objetivos de Calidad de Flash Exigidos por los OEM Automotrices que Impulsan Diseños en Alemania y los Países Nórdicos | +0.9% | Alemania, principalmente, Suecia, Finlandia y Países Bajos | Corto plazo (≤ 2 años) |

| Despliegues de IA en el Borde Centrados en Datos de la UE que Elevan la Adopción de NOR Serie en PLC Industriales | +0.7% | Alemania, corredores de Industrie 4.0, Francia e Italia | Mediano plazo (2-4 años) |

| Financiamiento del Acta de Chips de la UE para Líneas NOR de 28 nm y 45 nm en Dresde | +0.5% | Alemania, Silicon Saxony, ganancias secundarias en toda la UE27 | Largo plazo (≥ 4 años) |

| Despliegues de Open RAN de Telecomunicaciones en el Reino Unido y Francia que Requieren Almacenamiento de Código de Arranque de Baja Latencia | +0.4% | Reino Unido y Francia, efecto secundario en Alemania a través del despliegue de Open RAN de Vodafone | Mediano plazo (2-4 años) |

| Regulación de Dispositivos Médicos Portátiles de Grado Médico que Acelera la Integración Segura de NOR | +0.3% | UE27, mayor demanda en los clústeres de dispositivos médicos de Alemania, Francia e Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Actualizaciones de Firmware OTA en Vehículos Eléctricos Europeos que Impulsa la Demanda de NOR SPI de Alta Densidad

El Reglamento de la ONU N.° 156 hizo obligatorio un sistema de gestión de actualizaciones de software para todos los vehículos nuevos vendidos en la Unión Europea a partir de julio de 2024, impulsando a los proveedores de Nivel 1 hacia diseños NOR de doble banco que pueden actualizar un banco mientras el otro mantiene el código activo en ejecución.[1]Unión Europea, "Reglamento de la ONU N.° 156 - Disposiciones Uniformes Relativas a la Homologación de Vehículos en lo que Respecta a la Actualización de Software y el Sistema de Gestión de Actualizaciones de Software," EUR-Lex, eur-lex.europa.eu Ese requisito aumenta la asignación mínima de flash por ECU porque las imágenes de reversión deben permanecer disponibles, incrementando directamente la demanda de densidad en el mercado europeo de Memoria NOR Flash. También favorece una mejor fijación de precios para las piezas de grado automotriz porque la NOR lista para OTA con características de seguridad integradas se vende a un precio superior al de los dispositivos estándar de almacenamiento de código. El SEMPER X1 de Infineon fue introducido como un producto LPDDR Flash orientado a las arquitecturas electrónicas y eléctricas automotrices de próxima generación donde el acceso rápido y la ejecución en tiempo real son importantes.[2]Infineon Technologies AG, "El Gobierno Alemán Emite la Aprobación Final de Financiamiento para la Nueva Fábrica de Infineon en Dresde," Infineon Technologies AG, infineon.com A medida que los OEM premium europeos continúan estandarizando plataformas de vehículos definidos por software, este cambio mantiene a la NOR SPI de alta densidad en una posición favorable durante todo el período de pronóstico.

Objetivos de Calidad de Flash Exigidos por los OEM Automotrices que Impulsan Diseños en Alemania y los Países Nórdicos

Los proveedores de Nivel 1 alemanes y los fabricantes de electrónica automotriz nórdicos continúan tratando la seguridad funcional ASIL-D como un requisito práctico de entrada para los nuevos programas de ADAS y ECU de pasarela, lo que eleva el listón de calificación en el mercado europeo de Memoria NOR Flash. La familia NOR SPI de grado automotriz GD25/55 de GigaDevice recibió la certificación ISO 26262 ASIL D en diciembre de 2024, abriendo el acceso a actividades de calificación previamente reservadas para proveedores más establecidos. Macronix también amplió sus opciones de grado automotriz en enero de 2025 al extender el cumplimiento de ASIL D tanto a las variantes OctaFlash como a las de Quad SPI en su familia MXSMIO.[3]Macronix International Co. Ltd., "La Familia de Memoria Flash de Macronix Incluye el Más Alto Nivel de Seguridad Automotriz," Sala de Prensa de Macronix, macronix.com Una vez que un proveedor adicional alcanza la preparación para ASIL-D, los equipos de adquisición obtienen mayor poder de negociación sobre los precios de los zócalos, incluso cuando los proveedores titulares retienen el diseño ganado. La selección térmica y de fiabilidad AEC-Q100 Grado 1 añade otra barrera, ayudando a proteger los zócalos automotrices premium de los participantes de baja capacidad.

Despliegues de IA en el Borde Centrados en Datos de la UE que Elevan la Adopción de NOR Serie en PLC Industriales

Los programas europeos de automatización de fábricas están colocando más inferencia de IA a nivel del controlador, lo que aumenta la demanda de almacenamiento de código persistente y de baja latencia en sistemas industriales en todo el mercado europeo de NOR Flash. Macronix declaró en marzo de 2025 que su OctaFlash MX25UW1G45G había sido validado en la plataforma MCU con aceleración de IA STM32N6 de STMicroelectronics para usos que incluyen automatización industrial, sistemas de fábricas inteligentes e imágenes médicas. Esto es importante porque los controladores de IA en el borde necesitan actualizaciones frecuentes de código y modelos sin la carga de gestión de borrado que trae la NAND a densidades más bajas. Ese perfil operativo favorece a la NOR serie, especialmente las variantes Octal y xSPI, en los ciclos de actualización de PLC vinculados al mantenimiento predictivo y la detección de anomalías en tiempo real. El resultado es una base de demanda industrial más estable que apoya el crecimiento incluso cuando algunas categorías de memoria orientadas al consumidor permanecen bajo presión de sustitución.

Financiamiento del Acta de Chips de la UE para Líneas NOR de 28 nm y 45 nm en Dresde

La Comisión Europea aprobó EUR 920 millones (aproximadamente USD 994 millones) en ayuda estatal alemana en febrero de 2025 para apoyar el proyecto de fabricación de semiconductores de Infineon en Dresde en línea con los objetivos del Acta de Chips Europea.[4]Comisión Europea, "La Comisión Aprueba una Medida de Ayuda Estatal Alemana de EUR 920 Millones para Apoyar a Infineon en el Establecimiento de una Nueva Instalación de Fabricación de Semiconductores," Sala de Prensa de la Comisión Europea, europa.eu Infineon recibió entonces la aprobación final de financiamiento del gobierno alemán en mayo de 2025 y declaró que la producción en la Fábrica de Energía Inteligente está prevista para comenzar en 2026, junto con su propio compromiso de inversión de EUR 5 mil millones (aproximadamente USD 5,4 mil millones). Estos proyectos no crean una ola de capacidad exclusiva de NOR a corto plazo, pero mejoran la garantía de suministro en torno a los nodos especializados que más importan para la NOR de grado automotriz avanzado. Esto apoya la confianza en el abastecimiento dual para los OEM europeos que buscan menor dependencia de la exposición a un único proveedor del Lejano Oriente. Con el tiempo, esa seguridad de suministro mejora el entorno operativo para el mercado europeo de Memoria NOR Flash, especialmente en programas automotrices e industriales de alta fiabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de Rendimiento a Nivel de Fábrica en Nodos de Puerta Flotante de 28 nm que Elevan la Volatilidad del Precio de Venta Promedio | -0.8% | Cadena de suministro global, impacto directo en el precio de venta promedio en la adquisición automotriz de Alemania y Francia | Corto plazo (≤ 2 años) |

| Aumento de Sustitutos NAND de 1,8 V por Debajo de 256 Mb en Nodos de IoT de Consumo | -0.6% | IoT de consumo en toda la UE, mayor impacto en el Reino Unido y el resto de Europa, clústeres de electrónica de consumo | Mediano plazo (2-4 años) |

| Asignación Ajustada de Fotomáscaras Especializadas en Europa que Obstaculiza la Expansión de NOR Paralelo | -0.4% | Silicon Saxony y el ecosistema de fundición europeo | Mediano plazo (2-4 años) |

| Retrasos Aduaneros Post-Brexit que Afectan los Plazos de Entrega para los Proveedores de Nivel 1 Automotrices del Reino Unido | -0.2% | Reino Unido, específicamente los corredores automotrices de las Midlands y el Noroeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de Rendimiento a Nivel de Fábrica en Nodos de Puerta Flotante de 28 nm que Elevan la Volatilidad del Precio de Venta Promedio

La integración avanzada de puerta flotante a 28 nm continúa enfrentando desafíos de pérdida de carga y acoplamiento de celdas, lo que puede ampliar los umbrales de borrado y reducir la producción efectiva en productos NOR de mayor densidad. Cuando el rendimiento se ajusta, los proveedores generalmente priorizan primero los grados automotrices premium, dejando a los clientes industriales y de comunicaciones con menos flexibilidad de adquisición y fijación de precios. En el mercado europeo de Memoria NOR Flash, ese patrón importa porque los compradores automotrices en Alemania y Francia ya operan bajo estrictas reglas de calificación que limitan la sustitución fácil. La selección de fiabilidad AEC-Q100 y JEDEC añade pasos de filtrado adicionales, lo que significa que los volúmenes base de obleas no se traducen directamente en dados automotrices vendibles. El resultado práctico es una fijación de precios más volátil y ciclos de planificación más largos para los compradores que necesitan NOR calificada en nodos especializados avanzados.

Aumento de Sustitutos NAND de 1,8 V por Debajo de 256 Mb en Nodos de IoT de Consumo

La NAND serie a 1,8 V continúa presionando a la NOR por debajo del umbral de 256 Mb en diseños de IoT de consumo sensibles al costo, donde el costo por megabit a menudo supera las ventajas de lectura aleatoria. KIOXIA ha publicado un resumen técnico que posiciona la NAND SLC de 1 Gb a 1,8 V como una alternativa de menor costo a la NOR en aplicaciones donde la pila de software puede tolerar la complejidad del almacenamiento gestionado.[5]KIOXIA, "Resumen Técnico de NOR a NAND," KIOXIA Americas, americas.kioxia.com El riesgo de sustitución es mayor en dispositivos domésticos inteligentes, dispositivos portátiles simples y electrodomésticos conectados de gama de entrada, donde la presión sobre la lista de materiales es alta. Es menos perjudicial en sistemas integrados de seguridad crítica o ultracompactos porque la NAND aún requiere un sistema de archivos y una sobrecarga del controlador que muchos diseños RTOS simples no llevan. Aun así, esto sigue siendo una restricción clara en el extremo inferior del mercado europeo de NOR Flash, donde la diferenciación del producto es más débil y la sensibilidad al precio es mayor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de NOR Flash: La NOR Flash Serie Refuerza su Liderazgo a través de la Simplicidad de Diseño y un Soporte de Calificación más Amplio

La NOR Flash serie tuvo una participación del 66,1% del mercado europeo de NOR Flash en 2025, lo que reflejó un cambio de larga data respecto a la estructura de bus más amplia utilizada en los dispositivos paralelos. El segmento mantuvo ese liderazgo porque las piezas serie reducen el número de pines, disminuyen la complejidad del enrutamiento de la placa de circuito impreso y se integran más fácilmente en ECU automotrices compactas y controladores industriales. En muchos programas nuevos, esos beneficios a nivel de sistema importan tanto como el costo del componente porque el área de la placa, el enrutamiento de energía y la integración del empaque se están convirtiendo en prioridades de diseño más estrictas. El mercado europeo de NOR Flash ha favorecido, por tanto, las piezas serie no solo para sistemas basados en MCU convencionales, sino también para diseños de controladores más nuevos que necesitan mayor ancho de banda sin una gran huella física. El portafolio de NOR Octal de Winbond muestra hasta dónde han avanzado las arquitecturas serie, con la empresa destacando un rendimiento de lectura continua de hasta 400 MB/s en productos habilitados para xSPI.

La NOR Flash paralela aún tiene valor en programas seleccionados de aviónica, comunicaciones de defensa y PLC industrial de larga vida, donde el comportamiento de temporización heredado y el riesgo de rediseño son más importantes que la eficiencia de pines. Esos usos son más limitados, pero siguen siendo comercialmente relevantes porque los clientes en dichos programas a menudo prefieren la continuidad de la plataforma sobre el cambio arquitectónico. Las reglas de seguridad funcional como ISO 26262 se aplican a ambos tipos de productos, sin embargo, la NOR serie se ha beneficiado de un mayor flujo de inversiones recientes en certificación y lanzamientos de productos por parte de proveedores activos. Ese ecosistema más amplio importa porque los equipos de adquisición en sistemas automotrices e industriales favorecen cada vez más las piezas con mayor soporte de herramientas, compatibilidad de interfaz más amplia y hojas de ruta futuras más largas. Como resultado, el mercado europeo de Memoria NOR Flash continúa consolidándose en torno a soluciones serie para nuevos diseños, mientras que la NOR paralela cumple más un rol de mantenimiento y continuidad en implementaciones especializadas.

Por Interfaz: Quad SPI Mantiene la Base Instalada Mientras Octal y xSPI Impulsan el Siguiente Paso de Rendimiento

Quad SPI representó el 49,7% del mercado europeo de NOR Flash en 2025, subrayando su profundo arraigo en los ecosistemas actuales de MCU y SoC. Su liderazgo proviene del soporte maduro de controladores, la amplia compatibilidad con conjuntos de chips y una larga historia de calificación en sistemas automotrices e industriales. Esa base instalada sigue siendo importante porque muchos OEM prefieren la continuidad de la interfaz cuando los costos de rediseño son altos y los presupuestos de migración de código son ajustados. El rango de productos SEMPER NOR de Infineon continúa apoyando estos requisitos integrados convencionales en plataformas automotrices e industriales que priorizan la operación validada sobre el cambio agresivo de interfaz. Para gran parte del mercado europeo de NOR Flash, Quad SPI sigue siendo la opción predeterminada cuando las demandas de ancho de banda se mantienen dentro de los límites actuales de ejecución en lugar.

El equilibrio se está desplazando hacia sistemas de mayor rendimiento porque los controladores de dominio, los nodos de borde habilitados para IA y el hardware de comunicaciones avanzado están superando los límites de rendimiento tradicionales de Quad SPI. Octal y xSPI representan, por tanto, la clase de interfaz de más rápido crecimiento, con el pronóstico del mercado indicando una CAGR del 5,9% hasta 2031. Macronix demostró esta dirección en marzo de 2025, cuando declaró que sus productos OctaFlash fueron seleccionados para la plataforma STM32N6 de STMicroelectronics y podían soportar el modo DDR de 200 MHz para un rendimiento de 400 MB/s. La estandarización xSPI de JEDEC también reduce las preocupaciones de dependencia de un proveedor, facilitando la migración a Octal para los OEM que planifican la próxima generación de placas. El resultado es una combinación de mercado donde Quad SPI mantiene su amplia base instalada, mientras Octal y xSPI capturan una participación creciente de aplicaciones de mayor ancho de banda en el mercado europeo de Memoria NOR Flash.

Por Densidad: Los Dispositivos de Rango Medio Mantienen la Mayor Base Mientras que el Rango de 256 Mb a 128 Mb Gana el Más Rápido

El segmento NOR de más de 32 a 64 megabits representó el 25,6% del mercado europeo de Memoria NOR Flash en 2025, convirtiéndolo en el nivel de densidad más grande por ingresos. Refleja las necesidades de la electrónica automotriz de ECU único, los nodos de fusión de sensores industriales y el equipo de instalaciones de clientes de telecomunicaciones que requieren almacenamiento de firmware sin el mayor costo de las bandas de densidad. Este segmento sigue siendo duradero ya que muchos programas integrados aún se ajustan a este rango. Se prevé que el nivel NOR de 256 Megabits y Menos (mayor de 128 MB) crezca a una CAGR del 6,1% hasta 2031, impulsado por la creciente complejidad del sistema. En Europa, este cambio se alinea con los diseños de controladores zonales y de dominio, consolidando bases de código previamente distribuidas en ECU más pequeñas.

Los segmentos de menor densidad, más de 4 a 8 megabits, más de 2 a 4 megabits y 2 megabits y menos de NOR, mantienen una base instalada estable en controladores industriales heredados y plataformas de sensores simples. La demanda se mantiene estable a medida que los clientes priorizan la continuidad del diseño sobre las actualizaciones de rendimiento. Las hojas de ruta de los proveedores se están extendiendo hacia arriba para nuevas aplicaciones de bajo consumo, como se vio en la expansión de marzo de 2026 de GigaDevice de su serie NOR SPI de ultra bajo consumo GD25UF de 8 Mb a 256 Mb. Esto apoya plataformas de computación de IA, dispositivos médicos portátiles y sistemas de IA en el borde que necesitan mayor almacenamiento de bajo consumo mientras conservan las características de la NOR Flash. El mercado europeo de Memoria NOR Flash sigue anclado en densidades de rango medio, con el crecimiento acelerándose en los niveles medios superiores debido a la creciente complejidad del software.

Por Voltaje: La Clase de 1,8 V Mantiene la Base Principal Mientras que 1,2 V se Convierte en la Principal Capa de Crecimiento

La clase de 1,8 V lideró la segmentación por voltaje, con una participación del 42,3% en 2025, confirmando su papel de larga data en ECU automotrices y controladores de seguridad industrial. Esta dominancia proviene de décadas de estandarización de plataformas en torno a rieles de suministro de 1,8 V, especialmente en sistemas integrados donde la fiabilidad y el historial de calificación tienen más peso que el rediseño agresivo. Los productos de amplio voltaje también siguen siendo relevantes porque permiten a los ingenieros conectar entornos heredados de 3 V y plataformas SoC de bajo consumo más nuevas sin cambios arquitectónicos importantes. En el mercado europeo de Memoria NOR Flash, esa flexibilidad apoya el uso continuo en ciclos de actualización industrial donde las flotas de equipos se actualizan por etapas en lugar de reemplazarse de una vez. La base instalada, por tanto, sigue centrada en 1,8 V, incluso cuando las nuevas prioridades de diseño de bajo consumo desvían la atención hacia otros lugares.

La clase de 1,2 V es el segmento de voltaje de más rápido crecimiento, con una CAGR del 6,3% hasta 2031, porque se alinea bien con las arquitecturas de entrada y salida de SoC más nuevas que demandan menor consumo y menos sobrecarga en la placa. GigaDevice destacó esta dirección en marzo de 2025, introduciendo su serie GD25NE con un núcleo de 1,8 V y E/S de 1,2 V, afirmando un rendimiento de lectura más rápido y menor consumo de energía para diseños integrados compactos. Eso importa para dispositivos portátiles, diagnósticos médicos y tarjetas aceleradoras de IA en el borde, donde los presupuestos de energía y el espacio son ambos ajustados. La clase de 3 V aún mantiene volúmenes heredados en equipos industriales y de comunicaciones con largos ciclos de actualización, pero no es donde el mercado europeo de Memoria NOR Flash está encontrando su mayor impulso de nuevos diseños. Como resultado, 1,8 V sigue siendo el nivel ancla, mientras que 1,2 V está emergiendo como la capa de crecimiento estratégico para plataformas integradas de próxima generación.

Por Aplicación de Usuario Final: El Sector Automotriz Mantiene la Mayor Base y También Establece el Ritmo más Rápido

Las aplicaciones automotrices representaron una participación del 32,8% del mercado europeo de Memoria NOR Flash en 2025 y se proyecta que avancen a una CAGR del 5,6% hasta 2031, lo que es una sólida combinación de escala e impulso. Ese patrón señala que el segmento aún está construyendo ventaja en lugar de estabilizarse, porque cada nueva plataforma de vehículo lleva más código, más requisitos de arranque seguro y reglas de seguridad funcional más estrictas. Las características definidas por software como el estacionamiento autónomo, la gestión de baterías, el control zonal y el infoentretenimiento avanzado están aumentando el contenido de flash por vehículo, incluso cuando la producción automotriz regional es desigual. En el mercado europeo de NOR Flash, esto mantiene la demanda automotriz vinculada al crecimiento del contenido arquitectónico en lugar de solo a la producción de unidades. También fortalece la combinación premium porque las piezas de mayor densidad y mayor calificación están ganando participación dentro de la cesta automotriz.

Las aplicaciones industriales siguen siendo la segunda capa de apoyo principal porque la base fabril de Europa continúa actualizando PLC y sistemas de control en el borde como parte de los programas de digitalización y mantenimiento predictivo. Las aplicaciones de comunicaciones también son importantes, especialmente cuando el hardware de red Open RAN y virtualizado requiere almacenamiento de código de arranque fiable y de baja latencia para sistemas de radio y unidades distribuidas. Samsung declaró en abril de 2025 que había validado un nuevo conjunto de chips con Vodafone como parte del progreso más amplio de redes nativas de IA y Open RAN en Europa, lo que apoya la actividad continua de infraestructura relacionada con la memoria de arranque rápido y seguro. La electrónica de consumo sigue siendo el área más expuesta porque la sustitución por NAND es más práctica a densidades más bajas, mientras que las aplicaciones médicas y otras están ganando apoyo estructural de la regulación y los requisitos de registro de dispositivos de la UE. Esto crea una combinación de aplicaciones donde el sector automotriz lidera el mercado europeo de NOR Flash, el industrial proporciona resiliencia, las comunicaciones añaden potencial alcista específico y la demanda médica construye un piso de ciclo largo más estable.

Por Nodo de Tecnología de Proceso: 28 nm y Por Debajo Lidera tanto en Escala como en Crecimiento

El nivel de 28 nm y por debajo tuvo una participación del 39,9% del mercado europeo de Memoria NOR Flash en 2025 y se proyecta que se expanda a una CAGR del 6,2% hasta 2031. Este doble liderazgo refleja la idoneidad del nodo para la NOR automotriz avanzada, donde la densidad, la resistencia, la retención y los márgenes de seguridad deben coexistir en un proceso calificado. Los materiales del producto SEMPER de Infineon continúan enfatizando la larga retención, la alta resistencia y la fiabilidad de grado automotriz, lo que ayuda a explicar por qué los nodos NOR de vanguardia no están siendo desplazados en casos de uso premium. En el mercado europeo de Memoria NOR Flash, esto es especialmente importante para las aplicaciones automotrices de mayor densidad, donde las pilas de software y la validación de seguridad están aumentando. Los nodos avanzados, por tanto, siguen siendo una parte central de la creación de valor incluso cuando otras categorías de memoria compiten más agresivamente por la asignación de obleas.

Los nodos más antiguos como 90 nm y superiores, 65 nm y 55 nm, incluido 58 nm, aún sirven a un propósito claro en equipos industriales, de defensa y de comunicaciones de larga vida. Los clientes en esos programas a menudo evitan la migración de nodos porque los costos de rediseño, validación y soporte de campo pueden superar los beneficios de pasar a un proceso más pequeño. Los materiales técnicos de Winbond muestran cómo una plataforma de 58 nm bien optimizada aún puede ofrecer productos de almacenamiento de código de alto rendimiento adecuados para interfaces más nuevas y factores de forma compactos. El nodo de 45 nm también está recibiendo más atención a medida que la planificación de capacidad europea bajo proyectos respaldados por el Acta de Chips mejora la confianza en la continuidad de la fabricación especializada. El resultado es una estructura dividida en el mercado europeo de Memoria NOR Flash donde 28 nm y por debajo impulsa el crecimiento premium, mientras que los nodos más antiguos siguen siendo comercialmente duraderos en programas integrados de ciclo largo.

Por Tipo de Empaque: WLCSP y CSP Ganan Donde el Espacio, la Integridad de la Señal y la Integración Más Importan

El empaque WLCSP y CSP tuvo una participación del 44,4% en 2025 y se proyecta que crezca a una CAGR del 5,9% hasta 2031, otorgando a esta clase de empaque la posición combinada más sólida. Ese liderazgo proviene de la superposición entre la electrónica automotriz y los dispositivos médicos portátiles, donde los diseñadores necesitan huellas muy pequeñas, bajos efectos parásitos y alta eficiencia de integración. El mercado europeo de Memoria NOR Flash ha favorecido constantemente estos tipos de empaque porque las placas modernas están más limitadas en espacio y las interfaces de mayor velocidad son menos tolerantes a las penalizaciones de señal relacionadas con el empaque. El portafolio WLCSP de GigaDevice abarca un amplio rango de densidades y se dirige a dispositivos portátiles e IoT que se benefician de un empaque de memoria extremadamente delgado y compacto. Esa dirección de empaque se alinea bien con las tendencias de sistema en paquete que se están extendiendo por los diseños integrados avanzados.

Los empaques QFN y SOIC aún mantienen una gran base instalada en sistemas industriales y de comunicaciones heredados, donde el espacio en la placa es menos restrictivo y la reparación en campo sigue siendo importante. Los formatos BGA y FBGA sirven a aplicaciones de mayor densidad que requieren mayor capacidad de E/S y un enrutamiento de empaque más ajustado para interfaces más rápidas. La categoría Otros, incluidas las opciones de dado conocido bueno, también está ganando relevancia en el ensamblaje de módulos especializados y el trabajo de integración multichip. En el mercado europeo de Memoria NOR Flash, esto significa que el empaque ya no es un problema de selección secundario porque ahora da forma al factor de forma, el comportamiento térmico, la calidad de la señal y el costo de integración a nivel del sistema. WLCSP y CSP, por tanto, siguen siendo la familia de empaque líder no solo porque son más pequeños, sino porque se ajustan a la dirección de diseño más amplia de la electrónica automotriz, médica y de borde avanzado.

Análisis Geográfico

Alemania tuvo una participación del 37,2% del mercado europeo de Memoria NOR Flash en 2025, manteniéndose muy por delante de todos los demás países en la combinación regional. Este liderazgo se deriva de la concentración de OEM automotrices premium y proveedores de electrónica de Nivel 1 que utilizan NOR de mayor densidad y mayor fiabilidad en los dominios de ADAS, infoentretenimiento y controladores. Alemania también se beneficia de su avance hacia arquitecturas de vehículos más centralizadas, donde menos controladores llevan imgenes de software más grandes y, por tanto, necesitan un mejor rendimiento de memoria de arranque. Infineon declaró en mayo de 2025 que su Fábrica de Energía Inteligente de Dresde había recibido la aprobación final de financiamiento y tenía como objetivo un inicio de producción en 2026, lo que fortalece el papel de Alemania como punto de suministro estratégico para la demanda de semiconductores especializados.

El Reino Unido y Francia siguen siendo los siguientes mercados nacionales más importantes, aunque su perfil de demanda es más mixto que el patrón de fuerte orientación automotriz de Alemania. En ambos países, las actividades de infraestructura de comunicaciones relacionadas con Open RAN y redes de radio virtualizadas crean demanda de NOR que difiere de la de la electrónica de vehículos y está más estrechamente vinculada al arranque seguro y el almacenamiento de código de baja latencia. Francia también se beneficia de la actividad de tecnología médica y electrónica vinculada a la aeroespacial, donde los requisitos de fiabilidad de la memoria e integridad del sistema siguen siendo altos. El Reino Unido continúa enfrentando cierta fricción logística en la planificación del suministro porque los plazos de entrega pueden verse afectados cuando las piezas se mueven a través de Europa continental o rutas de producción asiáticas antes de ingresar a los programas automotrices e industriales locales. Aun así, el mercado europeo de NOR Flash continúa dependiendo de ambos países como importantes centros de volumen fuera de Alemania porque combinan demanda de comunicaciones, industrial y automotriz seleccionada.

Italia es el país de más rápido crecimiento en la región con una CAGR del 5,4% hasta 2031, lo que refleja la expansión del trabajo de Nivel 1 automotriz en el Valle del Po y una base de electrónica médica más sólida alrededor de Bolonia, Módena y Milán. Su perfil de demanda está bien alineado con la NOR de densidad media utilizada en infoentretenimiento, cuadros de instrumentos y módulos de control integrado, lo que la coloca en una parte favorable de la combinación regional. El resto de Europa añade mayor amplitud a través de la electrónica automotriz y de comunicaciones escandinava, las exportaciones manufactureras polacas y la creciente actividad en la base de electrónica automotriz de Rumanía. El cumplimiento de dispositivos médicos bajo el Reglamento (UE) 2017/745, con las obligaciones relacionadas con EUDAMED en vigor desde mayo de 2026, también está apoyando la adopción de NOR segura en varios clústeres de fabricación regionales.

Panorama Competitivo

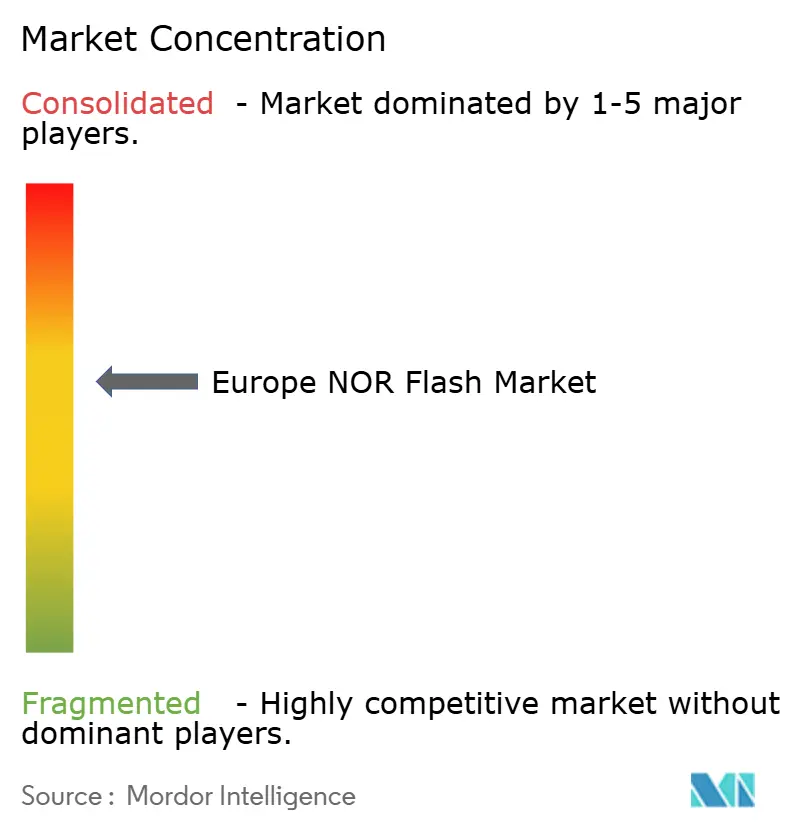

El mercado europeo de Memoria NOR Flash sigue siendo moderadamente concentrado, con Infineon Technologies AG, Winbond Electronics Corp., Macronix International Co., GigaDevice Semiconductor Inc. e Integrated Silicon Solution Inc. formando el grupo competitivo central. Los proveedores líderes aún controlan la mayoría de los zócalos automotrices e industriales premium porque esos programas recompensan la profundidad de la certificación de seguridad, la garantía del ciclo de vida y las hojas de ruta de interfaz más que la simple competencia de precios. Aun así, la competencia se está volviendo más activa en el nivel de densidad media a medida que los nuevos participantes mejoran la preparación automotriz y presionan más en los precios. Esto mantiene al mercado europeo de Memoria NOR Flash competitivo sin fragmentarlo completamente.

La posición de Infineon se ve reforzada por su enfoque automotriz, su modelo de soporte de largo ciclo de vida y su creciente presencia de fabricación en Dresde, todo lo cual se ajusta a las prioridades de adquisición de los OEM europeos. Winbond compite en interfaz y rendimiento, particularmente en NOR Octal, donde su línea de productos apoya casos de uso de almacenamiento de código de alta velocidad con sólido rendimiento de lectura. Macronix se ha diferenciado a través de características de arranque seguro y seguridad de memoria, incluido el lanzamiento en agosto de 2025 del ArmorBoot MX76, que combinó autenticación basada en PUF, verificación de integridad de datos, prevención de reversión y NOR SPI en un solo dispositivo. GigaDevice se ha movido agresivamente en NOR de bajo voltaje y lista para el sector automotriz, utilizando lanzamientos de productos y trabajo de calificación para ampliar su espacio direccionable en Europa. Estos movimientos de las empresas muestran que el concurso competitivo está siendo moldeado cada vez más por la certificación, la arquitectura de seguridad, la operación de bajo consumo y la profundidad de la hoja de ruta en lugar de solo por la densidad.

Las oportunidades de espacio en blanco siguen siendo visibles en la NOR de bajo voltaje segura para dispositivos médicos portátiles, en dispositivos con suministro asegurado de largo ciclo de vida para sistemas ferroviarios y de defensa, y en memoria que puede apoyar los requisitos de ciberseguridad con raíz de hardware bajo la regulación europea de electrónica. La discusión técnica de Winbond en torno a la Directiva de Equipos de Radio de la UE subraya cómo las reglas de ciberseguridad están haciendo que el comportamiento de almacenamiento seguro sea más importante en los dispositivos conectados. Esto favorece a los proveedores que pueden combinar seguridad funcional, arranque seguro y garantía de suministro a largo plazo en una sola familia de productos. Como resultado, el mercado europeo de NOR Flash es competitivo en precios en el rango medio, pero la diferenciación en el nivel premium sigue siendo impulsada por la calidad, la profundidad de calificación, el empaque y la capacidad de seguridad integrada.

Líderes de la Industria de NOR Flash en Europa

-

Infineon Technologies AG

-

Micron Technology Inc.

-

Winbond Electronics Corp.

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GigaDevice anunció la expansión de su serie GD25UF de NOR Flash SPI de ultra bajo consumo de 1,2 V de 8 Mb a 256 Mb en Embedded World 2026 en Núremberg, Alemania, dirigida a plataformas de computación de IA, dispositivos médicos portátiles, IA en el borde y electrónica automotriz. El rango de densidad más amplio posiciona a GigaDevice para abordar una mayor participación de los zócalos NOR de IoT de bajo consumo y dispositivos portátiles de Europa.

- Noviembre de 2025: GigaDevice lanzó la serie GD25NX de NOR Flash xSPI, con un diseño de doble voltaje de núcleo de 1,8 V y E/S de 1,2 V que se conecta directamente a SoC de 1,2 V sin un circuito elevador externo, disponible en densidades de 64 Mb y 128 Mb en empaques TFBGA24 y WLCSP. El GD25NX compite directamente en el zócalo de IA en el borde y dispositivos portátiles automotrices de alto crecimiento.

- Octubre de 2025: GlobalFoundries anunció una expansión de capacidad SPRINT de EUR 1,1 mil millones (USD 1,19 mil millones) en su sitio de Dresde, Alemania, bajo cofinanciamiento del Acta de Chips Europea, con el objetivo de una capacidad de producción de más de 1 millón de obleas por año para finales de 2028, con las primeras instalaciones de nuevas herramientas previstas para el segundo semestre de 2026.

- Agosto de 2025: Macronix introdujo el ArmorBoot MX76, una NOR Flash de arranque seguro que combina autenticación basada en PUF, verificación de integridad de datos, contadores monotónicos de prevención de reversión e interfaz SPI en un solo dispositivo que soporta capacidades de hasta 1 Gb. El producto está dirigido a aplicaciones automotrices, IoT de IA y médicas que demandan raíz de confianza de hardware en la capa de memoria.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

En este estudio, definimos el mercado europeo de memorias flash NOR como todos los dispositivos NOR autónomos en serie y en paralelo con densidades superiores a 512 Kb que se envían a fabricantes de equipos para aplicaciones de automoción, industria, electrónica de consumo y telecomunicaciones.

Exclusión del ámbito de aplicación: Los bloques flash integrados que residen dentro de microcontroladores o sistemas en chip están excluidos para evitar el doble recuento.

Segmentación

-

Por Tipo (Valor y Volumen)

- NOR Flash Serie

- NOR Flash Paralelo

-

Por Interfaz (Valor)

- SPI Simple / Dual

- Quad SPI

- Octal y xSPI

-

Por Densidad (Valor)

- NOR de 2 Megabits y Menos

- NOR de 4 Megabits y Menos (mayor a 2 Mb)

- NOR de 8 Megabits y Menos (mayor a 4 Mb)

- NOR de 16 Megabits y Menos (mayor a 8 Mb)

- NOR de 32 Megabits y Menos (mayor a 16 Mb)

- NOR de 64 Megabits y Menos (mayor a 32 Mb)

- NOR de 128 Megabits y Menos (mayor a 64 MB)

- NOR de 256 Megabits y Menos (mayor a 128 MB)

- Mayor a 256 Megabits

-

Por Voltaje (Valor)

- Clase 3 V

- Clase 1,8 V

- Voltaje Amplio (1,65 V – 3,6 V)

- Otros - Clase 1,2 V (y similares por debajo de 1,8 V) (2,5 V, 5 V, etc.)

-

Por Aplicación de Usuario Final (Valor y Volumen)

- Electrónica de Consumo

- Comunicaciones

- Automotriz

- Industrial

- Otras Aplicaciones

-

Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Anteriores

- 65 nm

- 55 nm (incluido 58 nm)

- 45 nm

- 28 nm y Por Debajo

-

Por Tipo de Empaque (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Otros

-

Por País

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Para verificar los resultados de los estudios, entrevistamos a ingenieros de aplicaciones, distribuidores de memorias franquiciados y responsables de compras de Alemania, Reino Unido, Francia e Italia. Sus puntos de vista sobre los descuentos en los envíos, las primas para la automoción y las prácticas de almacenamiento temporal nos ayudaron a afinar las hipótesis y colmar las lagunas de información.

Investigación documental

Los analistas de Mordor trazaron primero el panorama utilizando fuentes abiertas como el código de importación HS 854232 de Eurostat, las ventas regionales de World Semiconductor Trade Statistics y las tablas de electrónica de la Autoridad Alemana de Transporte Motorizado; estos conjuntos de datos revelan la afluencia de unidades, los cambios de densidad y la erosión de los precios en Europa Occidental y Central. A continuación, añadimos la información de los artículos de IEEE Xplore sobre la adopción de xSPI, las tendencias de patentes recogidas en Questel y las divisiones financieras de D&B Hoovers y Dow Jones Factiva para enmarcar la exposición de los proveedores.

También hemos revisado los archivos de las empresas, las entrevistas de la prensa especializada, el rastreador de capacidad de fabricación de SEMI y los informes de las principales asociaciones, que en conjunto han aclarado las oscilaciones de la oferta y las bolsas de demanda. Las referencias citadas son meramente ilustrativas; se consultaron muchas otras fuentes para recopilar datos, cotejarlos y aclararlos.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente que alinea el valor de las importaciones de Eurostat y las ventas regionales del SMT con el consumo neto de los fabricantes de equipos originales después de los factores de rebaja del canal. El resultado se contrasta con un muestreo ascendente que multiplica los volúmenes declarados por los distribuidores por los precios de venta combinados. Las palancas clave del modelo incluyen la producción anual de vehículos ligeros, las instalaciones de robots industriales, el cambio de mezcla de serie a paralelo y el descenso de los costes impulsado por los nodos de proceso. Una regresión multivariante apoyada por el suavizado ARIMA proyecta el mercado hasta 2030, mientras que los puntos de datos de densidad que faltan se cubren con medias móviles de los intervalos adyacentes.

Ciclo de validación y actualización de datos

Los resultados de los modelos se someten a comprobaciones de varianza, pruebas de tensión y una revisión de dos niveles por parte de los analistas antes de su aprobación. Actualizamos cada estudio cada doce meses, y los analistas publican actualizaciones provisionales cuando se producen acontecimientos como interrupciones en la producción o cambios importantes en el diseño que alteran sustancialmente la demanda.

Por qué la base NOR Flash europea de Mordor es fiable

Los valores publicados suelen diferir porque las empresas varían el alcance de los dispositivos, las fuentes de fijación de precios y la cadencia de actualización.

Algunos editores combinan el almacenamiento de código integrado o incluso NAND en una cifra flash; otros se basan en precios de catálogo sin descuentos de distribuidor, y unos pocos proyectan la demanda utilizando agresivas curvas de unidades de automoción. Mordor mantiene un objetivo NOR independiente estrictamente definido, lo actualiza anualmente y basa cada suposición en datos reales de los distribuidores, lo que atempera los extremos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.370 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| 3.380 MILLONES DE DÓLARES (2025) | Consultoría regional A | Incluye flash MCU integrado y omite los descuentos por canal |

| USD 3,90 B (2025) | Asociación sectorial B | Combina NAND con NOR y utiliza ASP a precio de catálogo |

Una vez alineados los filtros de alcance y precios, creemos que la cifra de Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de NOR Flash en 2026?

El mercado europeo de NOR Flash se sitúa en USD 566,6 millones en 2026 y se proyecta que alcance USD 692,7 millones para 2031 a una CAGR del 4,1%.

¿Qué grupo de usuarios finales lidera la demanda regional?

El sector automotriz es la aplicación de usuario final líder, con una participación del 32,8% en 2025, y también es la aplicación de más rápido crecimiento con una CAGR del 5,6% hasta 2031.

¿Por qué la NOR Flash serie se utiliza más ampliamente que la NOR Flash paralela en Europa?

La NOR Flash serie lideró con una participación del 66,1% en 2025 porque reduce el número de pines, disminuye la complejidad de la placa de circuito impreso y se adapta más fácilmente a los ecosistemas actuales de MCU y controladores que la NOR paralela.

¿Qué interfaz está creciendo más rápido en los nuevos diseños?

Quad SPI aún tuvo la mayor participación en 2025 con el 49,7%, pero Octal y xSPI están creciendo más rápido a una CAGR del 5,9% a medida que los controladores con mucho software necesitan más ancho de banda.

¿Qué país ofrece las mejores perspectivas de crecimiento en la región?

Alemania se mantuvo como el mayor mercado nacional con una participación del 37,2% en 2025, mientras que Italia tiene el pronóstico de crecimiento más rápido a una CAGR del 5,4% hasta 2031.

¿Cuál es el principal riesgo para las aplicaciones de baja densidad?

La mayor presión sobre los casos de uso de menor densidad proviene de la sustitución por NAND de 1,8 V por debajo de 256 Mb en diseños de IoT de consumo donde el costo por megabit es el principal factor de selección.

Última actualización de la página el: