Tamaño y Participación del Mercado de Software de Chat en Vivo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

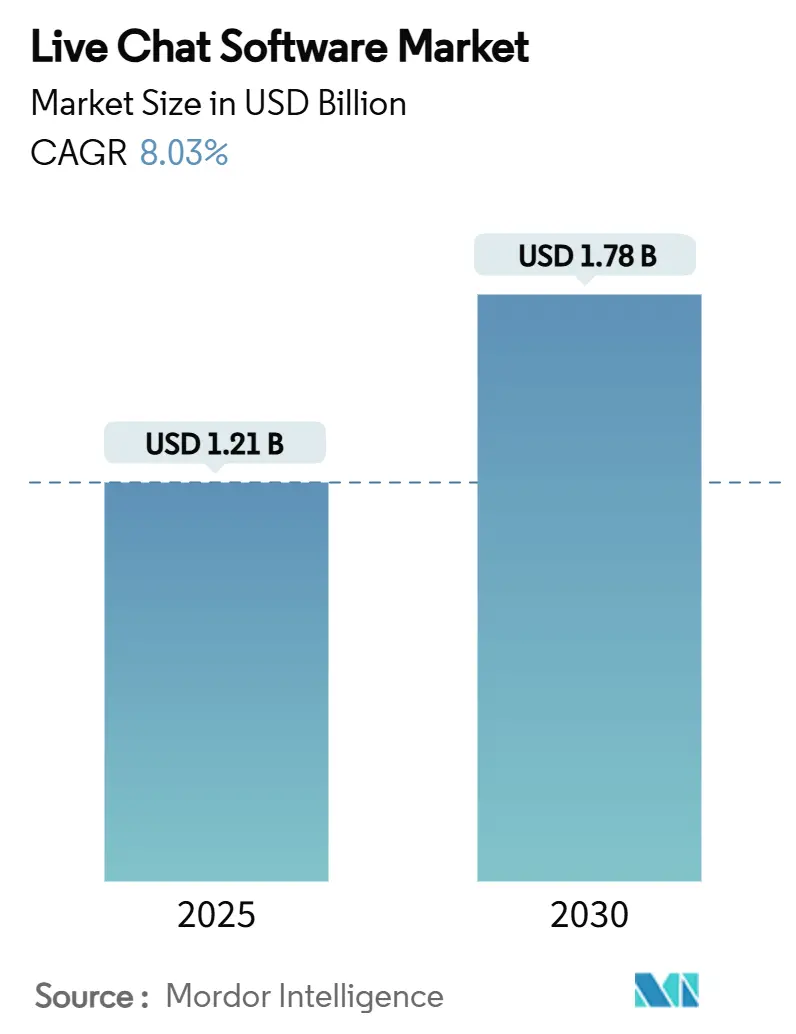

| Tamaño del Mercado (2025) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Chat en Vivo por Mordor Intelligence

El tamaño del mercado de software de chat en vivo se sitúa en USD 1,21 mil millones en 2025 y se prevé que alcance USD 1,78 mil millones en 2030, lo que refleja una CAGR del 8,03% durante el período. La rápida conversión de los centros de contacto centrados en voz en centros de participación digital prioritarios, la reducción del costo por interacción de los chatbots de inteligencia artificial y el aumento de la cuota de tráfico desde smartphones son las principales fuerzas que impulsan esta expansión. Las empresas consideran ahora el chat en vivo como un acelerador de ingresos en lugar de un centro de costos, especialmente en el comercio minorista, donde cada interacción en tiempo real acorta el camino hacia la compra. La implementación en la nube, la accesibilidad móvil y la incorporación de inteligencia artificial generativa conforman conjuntamente la base estructural de las decisiones de inversión actuales. Por último, los mandatos de servicios digitales del sector público en Japón, el Reino Unido y varios estados de la Unión Europea amplían aún más la demanda potencial a medida que los gobiernos adoptan el chat para la atención ciudadana.

Conclusiones Clave del Informe

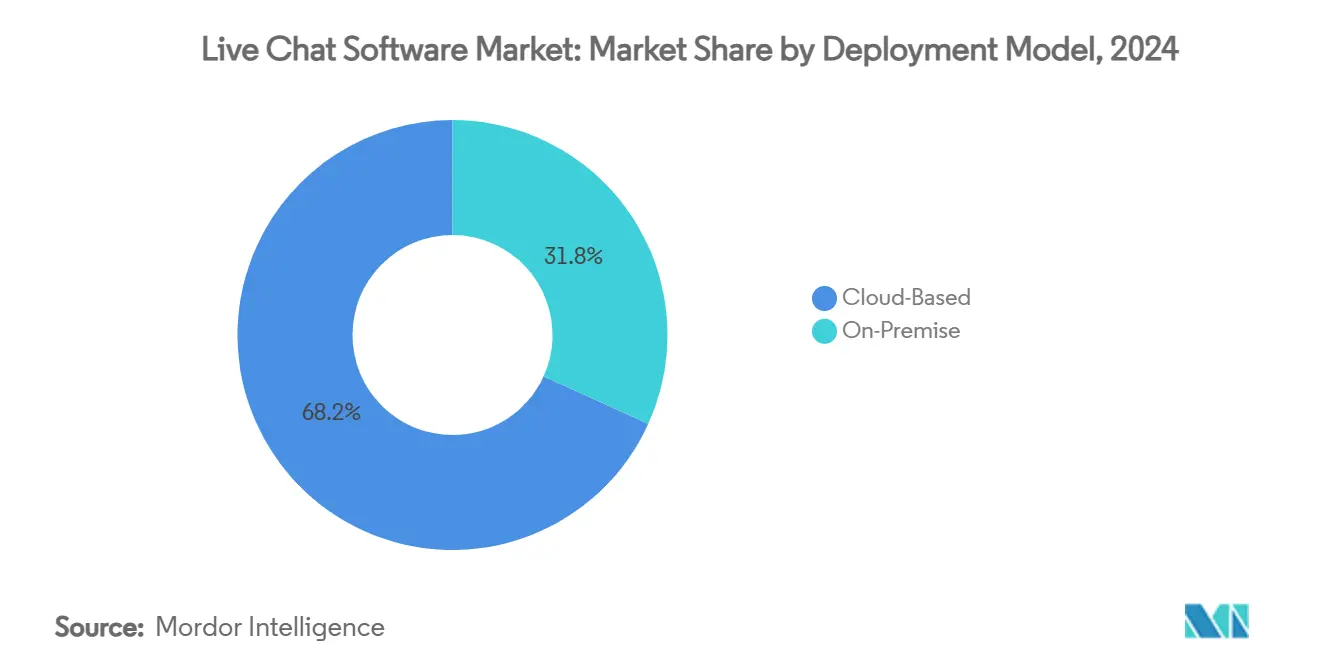

- Por modelo de implementación, las soluciones basadas en la nube representaron el 68,23% de la participación del mercado de software de chat en vivo en 2024; las soluciones locales crecen a una CAGR del 3,2% en nichos estrictos de soberanía de datos.

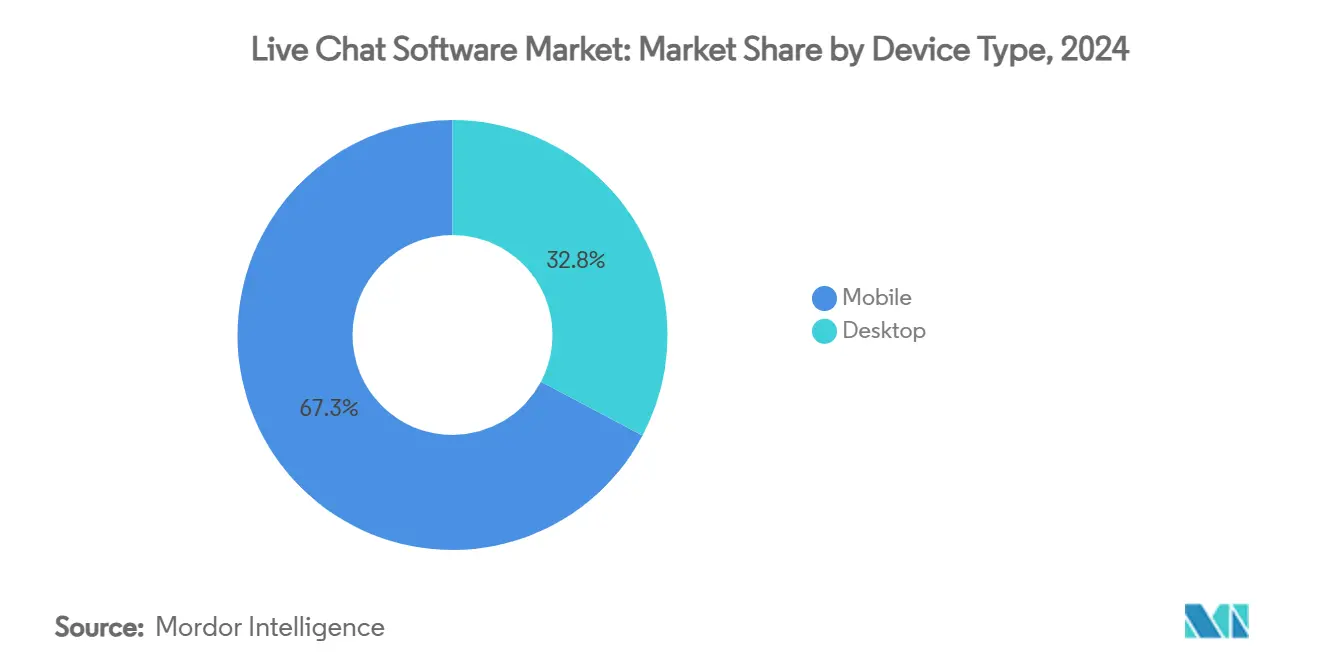

- Por tipo de dispositivo, el móvil representó el 67,25% del tamaño del mercado de software de chat en vivo en 2024 y se proyecta que se expanda a una CAGR del 13,05% hasta 2030.

- Por tipo de producto, los sistemas de chat para servicio al cliente capturaron el 39,71% de la participación en ingresos en 2024, mientras que los sistemas de chat para ventas avanzan a una CAGR del 12,25% hasta 2030.

- Por industria de usuario final, el comercio minorista y electrónico representó el 28,37% del tamaño del mercado de software de chat en vivo en 2024; el sector salud registra la CAGR más rápida con un 13,87% impulsada por la adopción conforme a HIPAA.

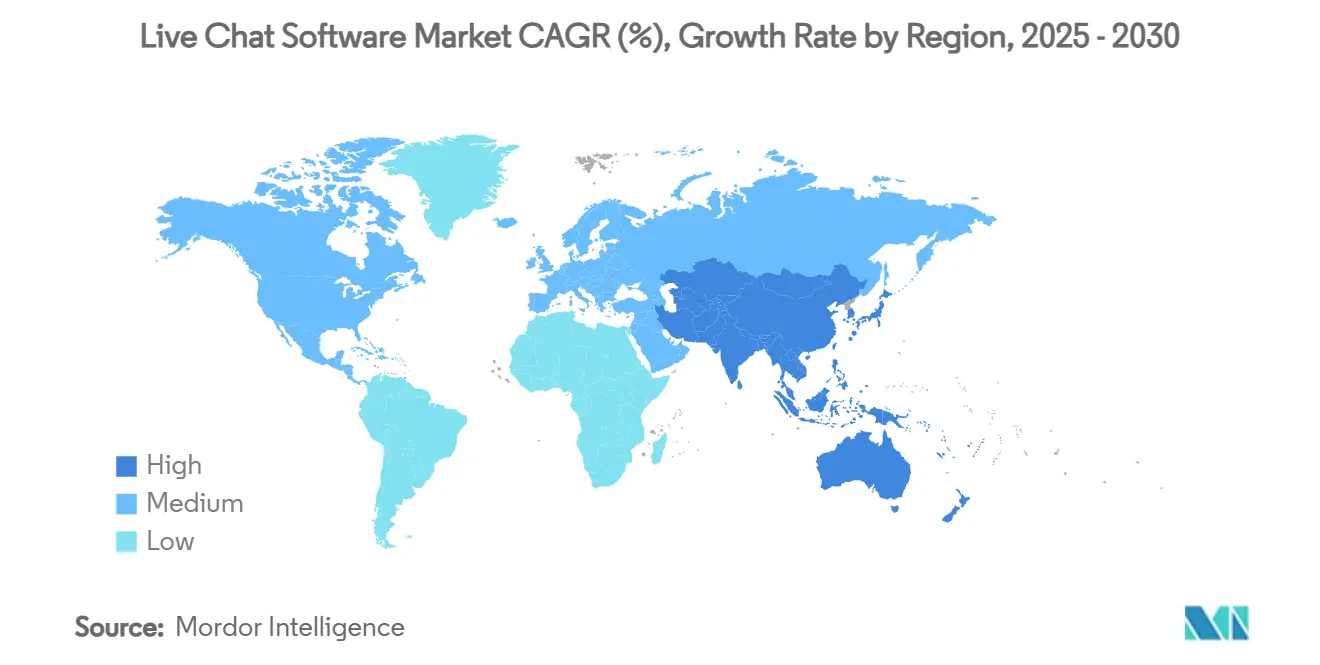

- Por geografía, América del Norte representó el 33,81% de la participación del mercado de software de chat en vivo en 2024, mientras que Asia-Pacífico registra una CAGR del 12,32% hasta 2030.

Tendencias e Información del Mercado Global de Software de Chat en Vivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la adopción del comercio electrónico y las expectativas de soporte al cliente 24/7 | +2.1% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración rápida del chat en vivo en suites omnicanal de experiencia del cliente y CRM | +1.8% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia centros de contacto nativos en la nube en pymes de todo el mundo | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Chat potenciado por inteligencia artificial generativa que impulsa la productividad de los agentes | +1.4% | América del Norte y la Unión Europea como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de "experiencia del cliente ecológica" para el ahorro de energía que favorecen el chat sobre los canales de voz | +0.8% | Unión Europea a la vanguardia, seguida de América del Norte | Largo plazo (≥ 4 años) |

| Iniciativas de servicios digitales del sector público que exigen chat ciudadano en tiempo real | +0.7% | Asia-Pacífico como núcleo, con adopción en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Adopción del Comercio Electrónico y las Expectativas de Soporte 24/7

Los minoristas consideran ahora el chat en vivo como un mecanismo directo de conversión. El despliegue de Sephora elevó el valor promedio de los pedidos un 25% tras implementar avisos de chat proactivos.[1]LiveChat, "Sephora utiliza LiveChat para aumentar el valor promedio de los pedidos," livechat.com La marca de calzado Nine West registró un aumento del 15% en la conversión al mismo tiempo que redujo el volumen pendiente de correos electrónicos y llamadas telefónicas.[2]Retail TouchPoints, "Nine West registra un aumento del 15% en las conversiones," retailtouchpoints.com A medida que el comercio móvil escala, el 67,25% de las interacciones de chat se originan en smartphones, lo que impulsa a los proveedores a perfeccionar las interfaces adaptables. Con recorridos de compra asíncronos que abarcan distintas zonas horarias, las empresas que no pueden mantener soporte digital ininterrumpido ven cómo los visitantes insatisfechos se dirigen a la competencia. En consecuencia, la disponibilidad 24/7 es ahora un requisito básico integrado en los ciclos presupuestarios del comercio minorista, los viajes y el comercio por suscripción.

Integración Rápida del Chat en Vivo en Suites Omnicanal de Experiencia del Cliente y CRM

La consolidación de plataformas se está acelerando. Salesforce cerró más de 200 acuerdos de Agent Force en un solo trimestre al integrar el chat de inteligencia artificial en los flujos de trabajo principales de CRM.[3]Retail TouchPoints, "Nine West registra un aumento del 15% en las conversiones," retailtouchpoints.com La estrategia de suite de HubSpot generó un crecimiento de ingresos del 20% respaldado por la unificación de datos de clientes entre canales. Cuando el correo electrónico, la voz, la mensajería en redes sociales y el chat operan sobre una única plataforma de datos, las empresas desbloquean algoritmos holísticos de valor de vida del cliente en lugar de métricas de tickets aisladas. Este impulso lleva a los equipos de compras a incluir el chat en vivo dentro de renovaciones más amplias de experiencia del cliente en lugar de financiar proyectos piloto independientes.

Transición hacia Centros de Contacto Nativos en la Nube en Pymes de Todo el Mundo

Los modelos operativos con bajo requerimiento de capital siguen siendo irresistibles para las empresas con recursos limitados. El chat en vivo basado en la nube ya representa el 68,23% de la participación en ingresos y crece a una CAGR del 11,82%. La decisión de Avaya de discontinuar el soporte en la nube pública para pequeñas instalaciones a mediados de 2025 desencadenó una oleada de migraciones hacia nuevos especialistas en la nube. La encuesta de Techaisle muestra que el 84% de las pymes sitúa ahora la experiencia del cliente como su principal objetivo de TI, con el 76% ejecutando ya alguna funcionalidad de centro de contacto. El menor costo total de propiedad, la licencia elástica por puesto y las actualizaciones automáticas de funciones aseguran la ventaja de la nube sobre las soluciones locales en cada nueva evaluación de casos de negocio.

Chat Potenciado por Inteligencia Artificial Generativa que Impulsa la Productividad de los Agentes

La matemática operativa está transformándose. Una sesión de chatbot de inteligencia artificial cuesta entre USD 0,50 y USD 0,70 frente a USD 8–15 por una interacción con un agente humano, lo que supone un ahorro de aproximadamente el 30–40% por interacción. El agente Hue de LiveHelpNow reduce la duración de los chats un 80% manteniendo la satisfacción del cliente mediante respuestas recomendadas. El informe anual de referencia de Zendesk vincula la adopción de inteligencia artificial con un 33% más de adquisición y un 49% de incremento en ventas cruzadas. A medida que los modelos generativos aprenden de millones de diálogos históricos, la capacidad de primera línea escala sin un crecimiento proporcional de la nómina, convirtiendo la preparación para la inteligencia artificial en un diferenciador durante las evaluaciones de solicitudes de propuesta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de riesgos de privacidad de datos y cumplimiento transfronterizo (RGPD, leyes de protección de datos) | -1.2% | Unión Europea a la vanguardia, expansión global | Corto plazo (≤ 2 años) |

| Escasez de talento en diseño conversacional y habilidades de entrenamiento de bots | -0.9% | Global, aguda en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia de proveedores con ecosistemas de chat propietarios | -0.7% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de accesibilidad (WCAG 3.0) que elevan los costos de adaptación | -0.6% | América del Norte y la Unión Europea como núcleo, adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Riesgos de Privacidad de Datos y Cumplimiento Transfronterizo

El Reglamento General de Protección de Datos, las leyes de privacidad a nivel estatal y las normas sectoriales específicas sitúan el cifrado, el registro del consentimiento y la eliminación automática en el centro de las hojas de ruta de los productos. Las implementaciones conformes a HIPAA requieren almacenes de datos segregados y registros de actividad auditables, lo que añade capas de costo que los pequeños proveedores tienen dificultades para absorber. La diligencia en materia de cumplimiento influye en las listas de preselección de proveedores antes que las comparaciones de funcionalidades, convirtiendo la preparación legal en un factor de venta decisivo. El incumplimiento conlleva sanciones regulatorias y riesgo de daño a la reputación de marca, restando un estimado de 1,2 puntos porcentuales a las perspectivas de CAGR a cinco años.

Escasez de Talento en Diseño Conversacional y Habilidades de Entrenamiento de Bots

La excelencia en el chat en vivo depende de flujos de diálogo que anticipen la intención y el contexto. Sin embargo, el mercado carece de suficientes lingüistas, redactores de experiencia de usuario y especialistas de dominio para entrenar los modelos emergentes. Los compradores del sector financiero y de salud compiten por escasos diseñadores con fluidez en el vocabulario regulatorio. Los calendarios de implementación se alargan, mientras que los proveedores de servicios elevan sus estructuras de tarifas para cubrir la mano de obra especializada. Hasta que los canales académicos formales maduren, la brecha de habilidades frena la velocidad de generación de valor en los proyectos de chat con inteligencia artificial, restando 0,9 puntos porcentuales al crecimiento previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Nube Acelera la Migración de las Pymes

Las implementaciones en la nube capturaron el 68,23% de la participación del mercado de software de chat en vivo en 2024, expandiéndose a una CAGR del 11,82% hasta 2030 a medida que las pymes se alejan de la infraestructura intensiva en gastos de capital. El tamaño del mercado de software de chat en vivo vinculado a contratos en la nube está previsto que se amplíe de USD 0,83 mil millones en 2025 a USD 1,44 mil millones en 2030, según estimaciones internas. La retirada de Avaya del soporte en la nube pública para pequeñas instalaciones agudizó la urgencia entre los centros de contacto con recursos limitados para migrar de plataforma, impulsando el volumen hacia proveedores de software como servicio de nueva generación.

Las instalaciones locales heredadas siguen siendo vitales en gobiernos e instituciones financieras que requieren soberanía sobre los datos de ciudadanos o transacciones. Sin embargo, la inversión futura se inclina hacia configuraciones híbridas donde los datos sensibles residen en nodos privados mientras que la incorporación de inteligencia artificial opera en nubes públicas. Casos de estudio como la migración de los servicios de emergencia de Falck a Genesys Cloud ilustran las ganancias en resiliencia y recuperación ante desastres que se obtienen una vez que la telefonía, el chat y la gestión de la fuerza laboral convergen en una única plataforma multiinquilino.

Por Tipo de Producto: Los Sistemas de Servicio al Cliente Lideran la Generación de Ingresos

Los sistemas de chat para servicio al cliente representan el 39,71% de la contribución en ventas, lo que refleja los patrones históricos de implementación que priorizan la deflexión de tickets. Estas soluciones gestionan consultas frecuentes del tipo "¿dónde está mi pedido?" mediante flujos de trabajo automatizados y búsqueda en bases de conocimiento. El tamaño del mercado de software de chat en vivo para los módulos de servicio al cliente está proyectado para alcanzar USD 0,70 mil millones en 2030.

El software de chat para ventas, aunque de menor tamaño, crece a una CAGR del 12,25% a medida que los operadores de comercio electrónico adoptan la inteligencia artificial para personalizar los avisos de venta adicional durante las sesiones de navegación. La participación de mercado de software de chat en vivo de este segmento sube de manera constante en sectores con alta sensibilidad al abandono del carrito, como la moda y la electrónica de consumo. El chat informativo, implementado frecuentemente en portales del sector público, actúa como capa de entrada para las preguntas frecuentes de los ciudadanos, canalizando las solicitudes complejas hacia agentes humanos bajo estrictos objetivos de nivel de servicio.

Por Tipo de Dispositivo: La Estrategia Móvil Prioritaria Impulsa la Innovación

El móvil capturó el 67,25% de la cuota de uso en 2024 y está en camino de alcanzar una CAGR del 13,05%, lo que subraya la transición hacia la participación del cliente centrada en dispositivos de mano. A medida que más sesiones comienzan en aplicaciones sociales y SMS, las marcas integran el chat basado en SDK en aplicaciones nativas para preservar el contexto a través de los puntos de verificación de autenticación. El tamaño del mercado de software de chat en vivo vinculado al móvil está previsto que supere USD 1,1 mil millones en 2030.

El chat de escritorio sigue atendiendo a las compras empresariales y el soporte B2B donde los documentos y el uso compartido de pantalla son importantes. Sin embargo, su participación se erosionará a medida que las empresas perfeccionen los diseños adaptables y las estrategias de aplicaciones web progresivas para replicar la profundidad de los formularios en el móvil. Los agentes ajustan el tono y el ritmo para adaptarse a los intercambios más cortos y con emojis típicos de los teléfonos, lo que refuerza los programas de formación especializados dentro de los planes de estudio de los centros de contacto.

Por Industria de Usuario Final: El Sector Salud Emerge como una Oportunidad de Alto Crecimiento

El comercio minorista y electrónico representó el 28,37% de la contribución en 2024, habiendo ya integrado el chat en los embudos de conversión. Las mejoras futuras giran en torno a la asistencia predictiva que orienta a los clientes hacia paquetes de mayor margen. Sin embargo, el sector salud avanza con una CAGR del 13,87% entre 2025 y 2030. Los proveedores conformes a HIPAA, como TeamSupport, ganan preferencia a medida que los proveedores de telemedicina exigen chat cifrado dentro de las vías de atención virtual.

La banca implementa capacidades de inteligencia artificial para consultas de saldo y alertas de fraude en tiempo real, equilibrando la satisfacción del cliente con el cumplimiento normativo. Los operadores de viajes aprovechan el chat para la reemisión de billetes de vuelo y las actualizaciones de itinerarios durante las interrupciones. Las empresas de tecnología de la información y telecomunicaciones confían en los diagnósticos conversacionales para agilizar la clasificación de tickets de soporte técnico. La hoja de ruta de cada sector refleja su regulación, margen y perfil del ciclo de vida del cliente únicos, lo que informa el desarrollo de bibliotecas de intención especializadas y conectores.

Análisis Geográfico

América del Norte mantuvo el 33,81% de la participación del mercado de software de chat en vivo en 2024, respaldada por la temprana adopción de CRM y los maduros ecosistemas de comercio electrónico. La penetración de Agent Force de Salesforce y la escala de ingresos de LivePerson destacan un panorama de proveedores concentrado donde la amplitud de la plataforma a menudo supera la profundidad de las soluciones puntuales. El crecimiento regional se modera a medida que la penetración madura, aunque la reasignación presupuestaria hacia el enriquecimiento con inteligencia artificial mantiene los ingresos en una curva ascendente estable.

Asia-Pacífico representa la trayectoria de mayor crecimiento con una CAGR del 12,32%, impulsada por programas de gobierno digital respaldados por el Estado y bases de comercio minorista en línea de rápido crecimiento. La Agencia Digital de Japón demostró la viabilidad del sector público, obteniendo una satisfacción de usuario superior al 90% en los proyectos piloto de inteligencia artificial generativa. Los bancos chinos que implementan modelos de lenguaje DeepSeek reportan ganancias significativas de productividad en la verificación de contratos y la valoración. La penetración de smartphones, combinada con las prácticas de comercio social, acelera la adopción del chat entre las pymes con infraestructura heredada limitada.

Europa crece de manera constante bajo las estrictas normas del Reglamento General de Protección de Datos y las emergentes reglas de accesibilidad WCAG 3.0. Los proveedores se diferencian mediante conjuntos de herramientas de cumplimiento que automatizan la captura del consentimiento y las políticas de retención de datos. Las empresas conscientes del medio ambiente encuentran atractiva la menor huella de carbono del chat a medida que los informes de sostenibilidad corporativa impulsan los indicadores clave de rendimiento a nivel de consejo directivo. América del Sur, Oriente Medio y África, aunque actualmente modestos en tamaño, ganan impulso a medida que la adopción de billeteras móviles y el comercio electrónico transfronterizo amplían el universo de mercado potencial.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. LivePerson generó ingresos moderados en 2024, aunque sufrió una caída del 24% interanual a medida que los grandes compradores consolidaron proveedores. La suite de experiencia del cliente de HubSpot registró un crecimiento del 20% gracias a la agrupación con prioridad en inteligencia artificial, lo que señala una economía de plataforma que recompensa las nubes de datos integradas.

Los nuevos participantes nativos de inteligencia artificial, como LiveX, afirman una tasa de autorresolución del 88% y una reducción del abandono del 35%, lo que ilustra el potencial de automatización disruptiva que atrae a las marcas digitales ágiles. Five9 superó USD 1 mil millones en ingresos por primera vez, impulsado por un crecimiento del 46% en inteligencia artificial empresarial y un profundo ecosistema de asociaciones. La estrategia se bifurca en iniciativas de consolidación, donde las suites establecidas fidelizan a los clientes en nubes de experiencia del cliente de extremo a extremo, y en iniciativas de especialización vertical, donde los nuevos participantes optimizan modelos de lenguaje de dominio para industrias reguladas. Las barreras dependen de la propiedad de los datos de entrenamiento, las certificaciones de cumplimiento y la apertura de las interfaces de programación de aplicaciones, más que de la funcionalidad básica de mensajería.

El espacio sin explotar permanece en extensiones para el sector público, aceleradores de diseño accesible e interfaces de creación de bots con poco código que democratizan el entrenamiento de inteligencia artificial. Las conversaciones sobre fusiones y adquisiciones se centran en proveedores de análisis capaces de convertir las transcripciones de chat en puntuaciones de propensión de compra, lo que pone de relieve la creciente prima otorgada a los conocimientos de valor añadido frente al enrutamiento básico.

Líderes de la Industria de Software de Chat en Vivo

LivePerson, Inc.

Zendesk, Inc.

GoTo Technologies USA, Inc.

Intercom, Inc.

Freshworks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SDT Corporation inició la producción completa de un chatbot de inteligencia artificial generativa para consultas sobre crianza de hijos en la ciudad de Beppu, Japón, habilitando la autoatención ciudadana las 24 horas del día, los 7 días de la semana a través de la plataforma Panorama AI. El movimiento refuerza la presencia municipal de SDT y muestra la profundidad de los casos de uso más allá de las preguntas frecuentes clásicas.

- Junio de 2025: Dai Nippon Printing (DNP) presentó "DNP AI職員提供サービス", que estructura documentos públicos con inteligencia artificial propia para ofrecer soporte multilingüe e ininterrumpido a los gobiernos locales y reducir la carga de trabajo manual hasta en un 50%.

- Mayo de 2025: Freshworks registró ingresos de USD 196,3 millones en el primer trimestre, con un crecimiento del 19% interanual a medida que más de 1.000 nuevos clientes adoptaron sus ofertas de experiencia del cliente potenciadas por inteligencia artificial; la dirección atribuye el resultado a la expansión de los segmentos empresariales y al apalancamiento operativo para un margen no conforme a los Principios de Contabilidad Generalmente Aceptados del 24%.

- Marzo de 2025: LivePerson emitió USD 50 millones en notas senior convertibles de primer gravamen a Lynrock Lake, destinando los fondos a la investigación en inteligencia artificial y al fortalecimiento del balance durante la transición de ingresos hacia suscripciones de plataforma.

Alcance del Informe Global del Mercado de Software de Chat en Vivo

| Basado en la Nube |

| Local |

| Sistemas de Chat en Vivo para Servicio al Cliente |

| Sistemas de Chat en Vivo Informativos |

| Sistemas de Chat en Vivo para Ventas |

| Escritorio |

| Móvil |

| Comercio Minorista y Electrónico |

| Viajes y Hospitalidad |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Modelo de Implementación | Basado en la Nube | ||

| Local | |||

| Por Tipo de Producto | Sistemas de Chat en Vivo para Servicio al Cliente | ||

| Sistemas de Chat en Vivo Informativos | |||

| Sistemas de Chat en Vivo para Ventas | |||

| Por Tipo de Dispositivo | Escritorio | ||

| Móvil | |||

| Por Industria de Usuario Final | Comercio Minorista y Electrónico | ||

| Viajes y Hospitalidad | |||

| BFSI | |||

| Salud | |||

| TI y Telecomunicaciones | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Colombia | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crece el mercado de software de chat en vivo hasta 2030?

El mercado global avanza a una CAGR del 8,03%, expandiéndose de USD 1,21 mil millones en 2025 a USD 1,78 mil millones en 2030.

¿Qué modelo de implementación atrae el mayor gasto?

Las soluciones basadas en la nube representan el 68,23% de la participación en ingresos en 2024 y continúan superando a las soluciones locales con una CAGR del 11,82% hasta 2030.

¿Qué sector vertical muestra el mayor impulso futuro para la adopción del chat?

El sector salud lidera con una CAGR del 13,87% a medida que la telemedicina y el cumplimiento de HIPAA aceleran la necesidad de una participación segura del paciente en tiempo real.

¿Por qué las capacidades de inteligencia artificial generativa se consideran críticas en los nuevos proyectos de chat?

El chat con inteligencia artificial reduce los costos por interacción en aproximadamente un 30–40% al mismo tiempo que impulsa métricas más altas de conversión y ventas cruzadas, ofreciendo un retorno de la inversión medible y escalabilidad.

¿Qué región representa la expansión de mercado más rápida?

Asia-Pacífico registra una CAGR del 12,32% hasta 2030, impulsada por los mandatos de servicios digitales gubernamentales y el auge de la actividad de comercio electrónico móvil.

¿Cómo se comparan los chatbots de inteligencia artificial con los agentes humanos en cuanto al costo por interacción?

Las sesiones de inteligencia artificial cuestan aproximadamente entre USD 0,50 y USD 0,70 frente a USD 8–15 por una interacción humana, lo que supone un ahorro del 30–40% en gastos operativos.

Última actualización de la página el: