Tamaño y Participación del Mercado de NOR Flash

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

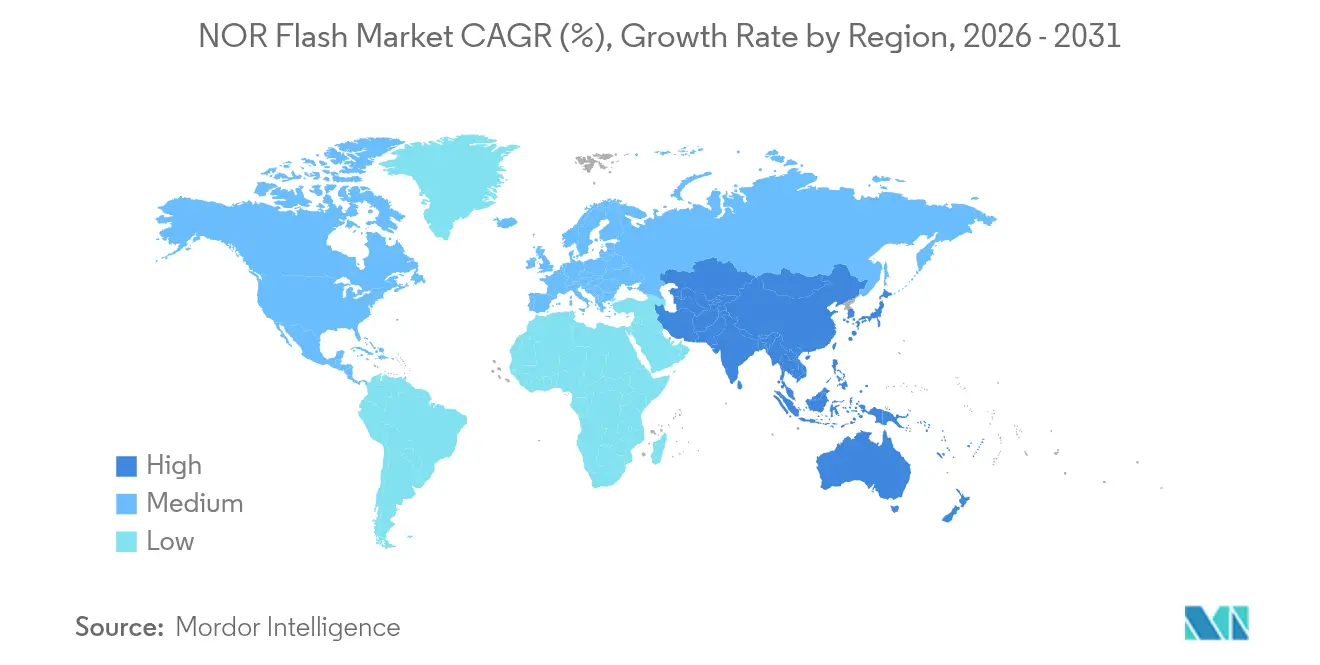

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NOR Flash por Mordor Intelligence

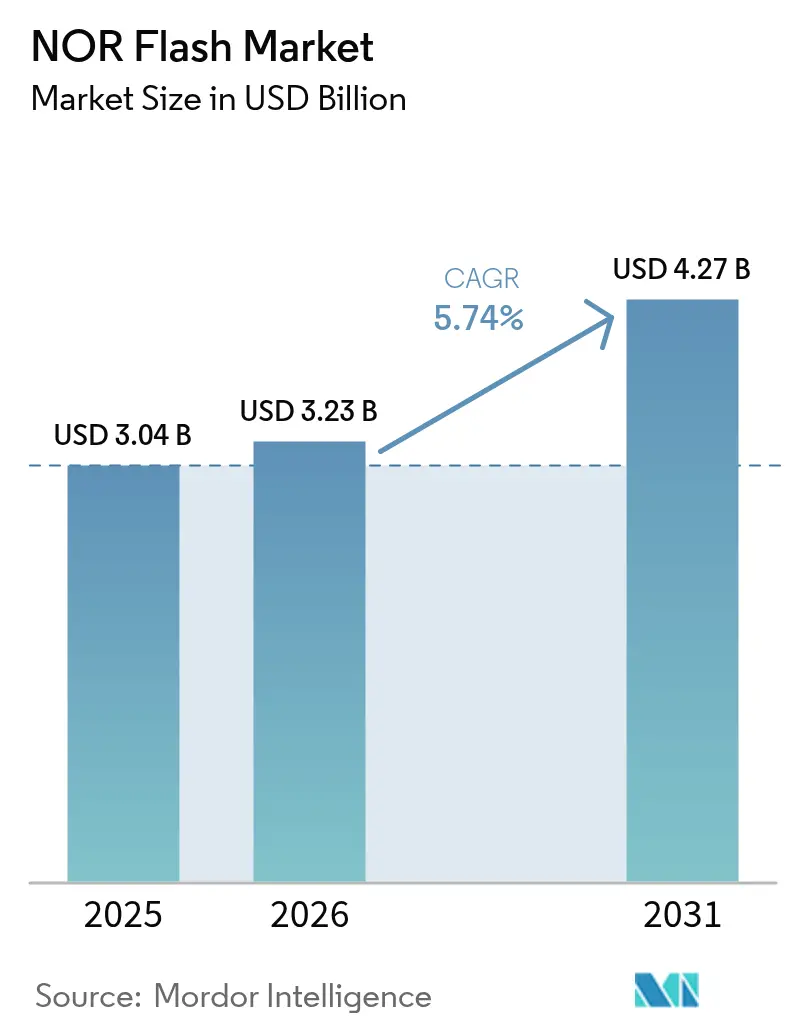

Se proyecta que el tamaño del mercado de NOR Flash se expanda desde USD 3,04 mil millones en 2025 y USD 3,23 mil millones en 2026 hasta USD 4,27 mil millones en 2031, registrando una CAGR del 5,74% entre 2026 y 2031. La demanda sostenida proveniente de la electrónica automotriz intensiva en firmware, las pasarelas industriales de IoT de baja latencia y las cargas útiles de satélites endurecidas contra la radiación continúa anclando los ingresos. Los dispositivos serie, valorados por sus huellas de seis a doce pines, dominan las victorias de diseño a medida que los ingenieros priorizan la eficiencia del espacio en la placa. Al mismo tiempo, las adiciones de capacidad china a 55 nanómetros están comprimiendo los precios de venta promedio, lo que impulsa a los actores establecidos a orientarse hacia variantes calificadas para automoción, con seguridad mejorada y tolerantes a la radiación. La migración de interfaz de Quad a Octal SPI, los movimientos de densidad más allá de 256 Megabits para búferes de actualización inalámbrica (OTA) y el uso creciente de componentes sub-1,8 Voltios en dispositivos portátiles alimentados por batería se combinan para ampliar el mercado de NOR Flash dirigible en todos los sectores de usuarios finales.

Conclusiones Clave del Informe

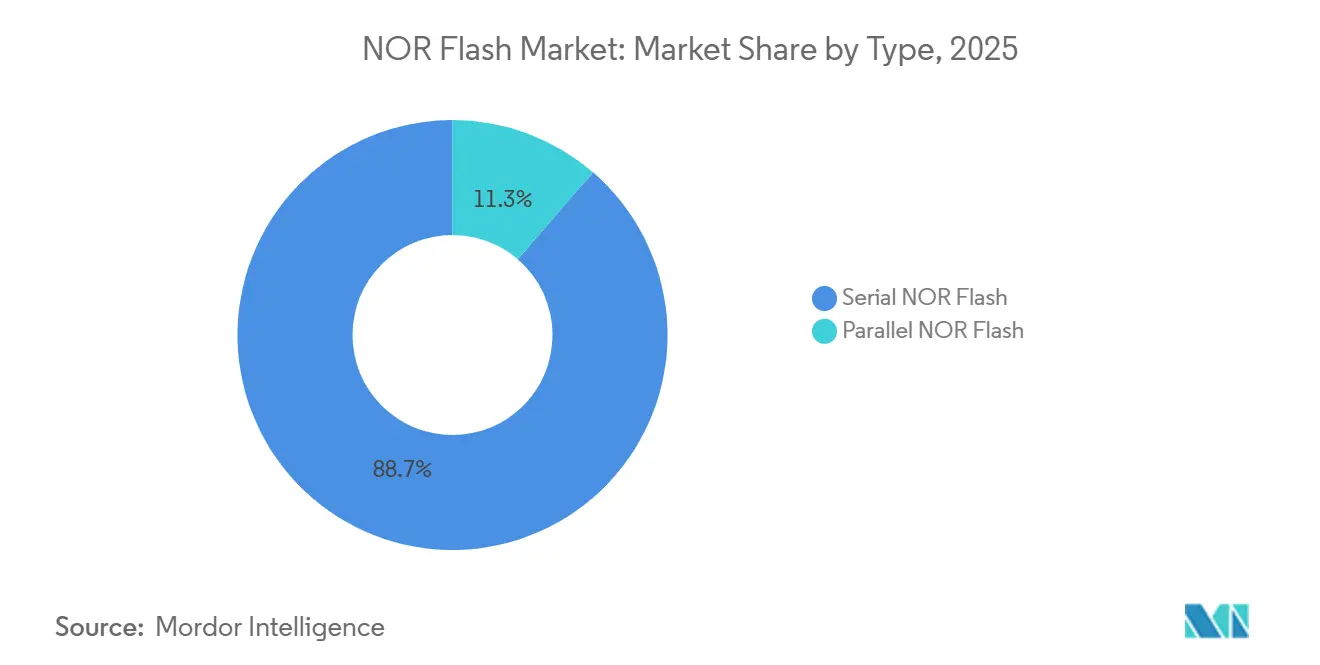

- Por tipo de flash, el NOR Flash Serie lideró con el 46,11% de la participación del mercado de NOR Flash en 2025, mientras que se prevé que el segmento se expanda a una CAGR del 6,12% hasta 2031.

- Por interfaz, Quad SPI representó el 38,57% del mercado en 2025, mientras que se proyecta que Octal/xSPI registre el crecimiento más rápido con una CAGR del 6,93% durante 2026–2031.

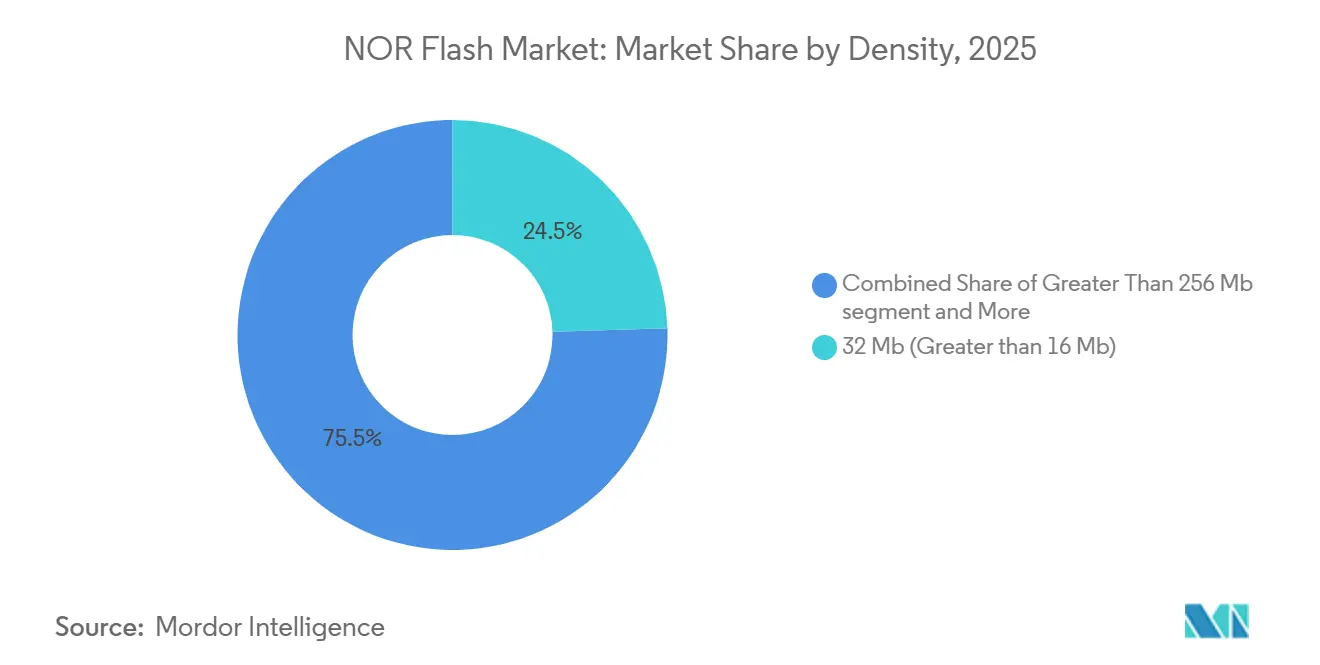

- Por densidad, 32 Mb (>16 Mb) mantuvo el 24,35% de la participación de mercado en 2025, mientras que se anticipa que los dispositivos de densidad >256 Mb crezcan a una CAGR del 5,92% hasta 2031.

- Por voltaje, la clase 3 V dominó con el 43,12% de participación de mercado en 2025, mientras que se espera que las soluciones Sub-1,8 V registren una CAGR del 6,27% durante el período de pronóstico.

- Por aplicación de usuario final, el sector Automotriz emergió como el segmento líder con el 29,79% de participación en 2025 y se proyecta que crezca a una CAGR del 6,55% hasta 2031.

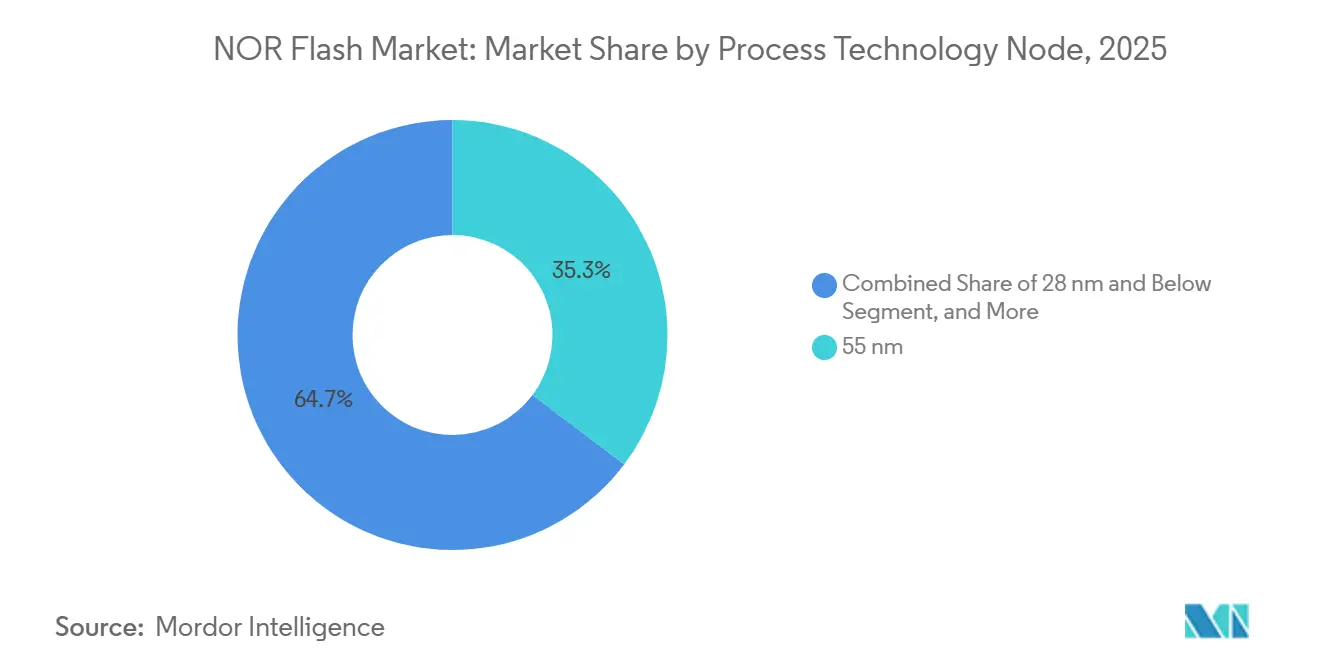

- Por nodo de proceso, 55 nm representó el 35,26% del mercado en 2025, mientras que se prevé que las tecnologías de 28 nm e inferiores se expandan a una CAGR del 6,43% durante 2026–2031.

- Por tipo de empaque, WLCSP/CSP mantuvo el 33,93% de la participación de mercado en 2025 y se espera que registre una sólida CAGR del 10,9% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 48,81% de participación de mercado en 2025 y se proyecta que crezca a la tasa más rápida del 15,3% de CAGR durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de NOR Flash

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controladores de Dominio ADAS Intensivos en Firmware que Aceleran la Demanda de NOR de Grado Automotriz | +1.20% | Global, con concentración en Alemania, Japón, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Adopción de Quad y Octal SPI para Dispositivos IoT de Arranque Rápido en Centros de Fabricación Globales | +0.90% | Núcleo APAC (China, Taiwán, Sudeste Asiático), con extensión a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Satélites LEO a Escala de Constelación que Requieren Dispositivos NOR Flash Endurecidos contra la Radiación | +0.70% | Global, liderado por operadores de lanzamiento de Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Impulso de China en Procesos Indígenas de 55 nm y 40 nm para la Autosuficiencia en NOR | +0.80% | Doméstico chino, con implicaciones de exportación para APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Mandatos de Arranque Seguro y Actualización OTA en Fábricas de la Industria 4.0 | +0.60% | Europa (Alemania, Países Bajos), América del Norte, corredores industriales de APAC | Mediano plazo (2-4 años) |

| NOR Serie de Baja Potencia a 1,8 V para Electrónica de Salud Portátil y en el Punto de Atención | +0.50% | Global, con adopción temprana en América del Norte, Europa y APAC urbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Controladores de Dominio ADAS Intensivos en Firmware

Los fabricantes de automóviles están consolidando docenas de unidades de control electrónico en controladores de dominio centralizados que arrancan firmware de redes neuronales complejas y tablas de calibración. Cada controlador integra ahora múltiples chips NOR serie de 32 Megabits o 64 Megabits para almacenar rutas de código críticas para la seguridad. Los microcontroladores AURIX TC4x de Infineon, en muestreo para autonomía de Nivel 2+, exponen puertos Quad SPI duales calificados según AEC-Q100 Grado 1, ilustrando la tendencia.[1]Infineon Technologies, "Resumen del Producto AURIX TC4x," infineon.com Los ingenieros también especifican una resistencia superior a 100.000 ciclos de programación-borrado y una retención de datos de 20 años a 125 °C, reforzando la demanda de flujos de proceso automotriz probados. A medida que estos requisitos se extienden a los vehículos de gama media, el mercado de NOR Flash se beneficia de una CAGR automotriz del 6,55% y un mayor contenido por vehículo.

Quad y Octal SPI para Dispositivos IoT de Arranque Rápido

Los contadores inteligentes, los controladores de pasarela y las cámaras de IA en el borde exigen cada vez más tiempos de arranque inferiores a 100 milisegundos. El NOR Octal SPI, que ofrece lecturas sostenidas superiores a 400 Mbps, permite que los sistemas operativos en tiempo real se inicien sin sobrecarga de latencia. La serie W77Q de Winbond ofrece este rendimiento con una alimentación de 1,2 Voltios, alineándose con los objetivos de tiempo de actividad industrial en China, Alemania y Estados Unidos.[2]Winbond Electronics, "W77Q NOR Flash Octal SPI," winbond.com La ola de adopción respalda la tasa de crecimiento de interfaz más rápida con una CAGR del 6,93% y consolida el NOR serie como la memoria de ejecución en sitio predeterminada para nodos IoT sensibles a la latencia.

Satélites LEO a Escala de Constelación

Los despliegues en órbita terrestre baja de SpaceX, OneWeb y Project Kuiper llevan cada uno entre 10 y 20 chips NOR tolerantes a la radiación clasificados por encima de 100 kilorads de dosis ionizante total. La familia MT25Q de Micron, calificada según NASA EEE-INST-002, ejemplifica los componentes diseñados para inmunidad a perturbaciones por evento único.[3]Micron Technology, "MT25Q NOR Tolerante a la Radiación," micron.com La demanda anual de unidades superará los 50 millones para 2028, creando un nicho protegido de alto margen que añade 0,7 puntos porcentuales a la CAGR general y ofrece a los actores establecidos un amortiguador contra la compresión de precios en productos básicos.

Impulso de China hacia la Autosuficiencia en 55-40 nm

El plan de semiconductores de Pekín ha desencadenado rápidas expansiones de capacidad de NOR en Wuhan XMC, GigaDevice y Puya. Se añadieron más de 30.000 inicios de obleas por mes a 55 nanómetros entre 2024 y 2025, apuntando a densidades serie de 4 a 128 Megabits. La afluencia redujo los precios de venta promedio de productos básicos hasta en un 20%, remodelando la curva de costos global.[4]Financial Times, "China Acelera el Plan de Autosuficiencia en Chips," ft.com Si bien la presión sobre los márgenes persiste, la mayor disponibilidad de componentes de densidad media amplía la huella del mercado de NOR Flash en electrodomésticos locales y teléfonos inteligentes de mercados emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de Costo sobre NAND por Encima de 256 Mb que Limita la Adopción de Alta Densidad en el Consumidor | -0.60% | Global, con efecto pronunciado en mercados de electrónica de consumo sensibles al precio | Corto plazo (≤ 2 años) |

| Límites de Escalado más allá de 45 nm que Orientan las Hojas de Ruta de los OEM hacia Sustitutos MRAM y ReRAM | -0.40% | Centros de diseño de América del Norte y Europa, con adopción gradual en APAC | Largo plazo (≥ 4 años) |

| Concentración de Fundición en Taiwán que Expone el Riesgo de Interrupción de la Cadena de Suministro | -0.30% | Global, con sensibilidad aguda en los sectores automotriz e industrial | Mediano plazo (2-4 años) |

| Compresión del Precio de Venta Promedio por la Expansión de la Capacidad China que Impacta los Márgenes de los Proveedores | -0.50% | Global, con mayor presión sobre los márgenes en productos de grado básico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo sobre NAND por Encima de 256 Mb

En densidades superiores a 256 Megabits, los chips NOR cuestan entre dos y tres veces más por gigabit que el NAND 3D, una brecha que se amplía a medida que el NAND escala a pilas de 200 capas. Los diseñadores de dispositivos de consumo combinan por tanto un pequeño NOR para el código de arranque con un gran NAND para el firmware de aplicaciones, limitando la penetración de NOR de alta densidad. La prima resta 0,6 puntos porcentuales a la CAGR y confina el crecimiento de alta densidad principalmente a los búferes de actualización automotriz y aeroespacial.

Límites de Escalado que Impulsan el Cambio hacia MRAM

El escalado de celdas NOR se detiene más allá de los 45 nanómetros a medida que los márgenes de retención de carga se reducen. MRAM y ReRAM ofrecen escalabilidad por debajo de 20 nanómetros, latencia de 35 nanosegundos y resistencia superior a 1 millón de ciclos. El ST-MRAM de 256 Mb de Everspin, actualmente en muestreo, demuestra una ruta de sustitución creíble. Aunque el precio sigue siendo entre 3 y 5 veces superior al del NOR, las esperadas expansiones de volumen para 2029 representan una amenaza de sustitución a largo plazo y recortan la trayectoria de crecimiento del mercado de NOR Flash.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Flash: El Liderazgo Serie se Profundiza

El NOR Serie mantuvo el 46,11% de la participación del mercado de NOR Flash en 2025 y está en camino de alcanzar una CAGR del 6,12% hasta 2031. La topología de pocos pines reduce las capas de enrutamiento, disminuye la interferencia electromagnética y se adapta a dispositivos portátiles ultradelgados. El NOR Paralelo, vinculado a 20-48 líneas de dirección-datos, persiste en los controladores lógicos programables heredados y la aviónica militar donde el acceso determinista supera al tamaño de la placa. La miniaturización continua, junto con la adopción de sistemas en paquete, ampliará la participación del NOR Serie en el mercado de NOR Flash.

Los diseñadores agrupan cada vez más el NOR serie con microcontroladores dentro de huellas compactas QFN y WLCSP para acortar la longitud de las pistas y mejorar la integridad de la señal. La serie W25Q de Winbond por sí sola envía más de 1.000 millones de unidades anuales a equipos de consumo y redes. Mientras tanto, el NOR paralelo mantiene su relevancia donde el ancho de banda del bus de 16 bits y el historial de calificación establecido son importantes, especialmente en la electrónica de satélites endurecida contra la radiación.

Por Interfaz: El Impulso de Octal y xSPI se Consolida

Quad SPI poseía el 38,57% de los ingresos de 2025 gracias al amplio soporte de microcontroladores, sin embargo, las interfaces Octal y xSPI registrarán la CAGR más ágil del 6,93%. Octal duplica los carriles de datos a ocho, impulsando el rendimiento de lectura sostenida por encima de 400 Mbps y reduciendo el arranque del firmware de 150 milisegundos a menos de 50 milisegundos para imágenes de 16 MB. El estándar xSPI, ratificado por JEDEC en 2024, añade cola de comandos y corrección de errores en línea sobre Octal, preparándolo para diseños automotrices de seguridad funcional.

Los modos SPI simple y dual básicos, aún prevalentes en electrodomésticos sensibles al costo, cederán participación a medida que los aceleradores de inferencia de IA en el borde de Qualcomm y Hailo demanden ciclos de activación más rápidos. Como resultado, la migración de interfaz reforzará el posicionamiento del NOR serie en el mercado de NOR Flash y elevará los precios de venta promedio combinados agregados a pesar de la erosión del precio unitario en los modos más antiguos.

Por Densidad: Los Niveles Intermedios Siguen Siendo el Punto Óptimo

El nivel de 32 Megabits capturó el 24,35% de los ingresos de 2025, equilibrando costo y capacidad para los controladores de carrocería y las pasarelas industriales. Los dispositivos de muy bajo costo de 2-4 Megabits persisten en módulos RFID y tarjetas inteligentes, mientras que las densidades superiores a 256 Megabits crecerán a una CAGR del 5,92% impulsadas por la preparación de actualizaciones OTA y el registro de datos en vehículos electrificados.

No obstante, la mayor parte del tamaño del mercado de NOR Flash permanecerá anclada entre 8 Megabits y 64 Megabits, donde se encuentra la mayoría del firmware embebido. Este grupo de rango medio disfruta de un costo de oblea estable en nodos de 55-65 nanómetros y se adapta a huellas de chip único compatibles con WLCSP, alineándose con diseños de sistemas compactos.

Por Voltaje: Los Componentes Sub-1,8 V Ganan Terreno

Los dispositivos de tres voltios, alineados con la lógica de 3,3 V, mantuvieron el 43,12% de participación en 2025. Sin embargo, el NOR serie sub-1,8 V se está expandiendo a una CAGR del 6,27%, favorecido en dispositivos portátiles de pila de botón y diagnósticos en el punto de atención que apuntan a una vida útil de batería de dos años. El W77Q de 1,2 V de Winbond reduce la corriente de lectura activa por debajo de 5 mA a 50 MHz, extendiendo los ciclos de carga en monitores continuos de glucosa.

La clase de 1,8 V actúa como paso de transición para las pasarelas industriales que migran de buses heredados de 3,3 V hacia operación de bajo consumo. Los componentes de voltaje amplio que cubren 1,65-3,6 V ofrecen flexibilidad de diseño en instrumentos portátiles que experimentan rieles de batería fluctuantes.

Por Aplicación de Usuario Final: El Sector Automotriz Impulsa el Crecimiento

El sector automotriz mantuvo el 29,79% de los ingresos de 2025 y se dirige a una CAGR del 6,55% hasta 2031, impulsado por los controladores de dominio ADAS y los sistemas de gestión de baterías que integran múltiples chips NOR. La electrónica de consumo, con el 26%, enfrenta un impulso más lento a medida que los teléfonos inteligentes migran el firmware a NAND embebido, aunque el NOR retiene nichos de elemento seguro y ROM de arranque.

La automatización industrial, con necesidades de latencia determinista, y los equipos de comunicación impulsados por estaciones base 5G, juntos aseguran alrededor del 40% del mercado de NOR Flash. Los segmentos aeroespacial, de defensa y médico, aunque pequeños, demandan dispositivos premium endurecidos contra la radiación o biocompatibles, manteniendo márgenes atractivos para los proveedores especializados.

Por Nodo de Tecnología de Proceso: Los Avances se Mueven hacia 28 nm

El nodo de 55 nm representó el 35,26% de los envíos de 2025, equilibrando el costo y la calificación automotriz madura. Los nodos de 28 nm e inferiores crecerán a una CAGR del 6,43% a medida que los OEM busquen corrientes en espera inferiores a 50 µA y mayor resistencia. Las fundiciones chinas están escalando agresivamente la producción serie a 40 nm, reduciendo el diferencial de costo frente a 55 nm y acelerando la migración para componentes de densidad media.

Las líneas más antiguas de 90 nm y 130 nm sobreviven en unidades de control industrial heredadas donde el costo de rediseño supera las ganancias en consumo de energía. La progresión gradual de nodos sustenta la capacidad del mercado de NOR Flash para mejorar la eficiencia energética sin los obstáculos de la litografía ultravioleta extrema que enfrentan los semiconductores lógicos.

Por Tipo de Empaque: WLCSP y CSP Registran Crecimiento de Dos Dígitos

Los formatos WLCSP y CSP capturaron el 33,93% de participación en 2025 y se dispararán a una CAGR del 10,9% hasta 2031, permitiendo alturas de empaque inferiores a 0,6 mm adecuadas para auriculares y anillos inteligentes. QFN y SOIC siguen siendo los pilares para los módulos de carrocería automotriz que requieren uniones de soldadura robustas y disipación de calor.

Las matrices de rejilla de bolas sirven a los controladores de dominio de alto número de pines, mientras que los empaques cerámicos persisten en el espacio y la defensa donde la desgasificación y la hermeticidad determinan la selección. A medida que los dispositivos de consumo buscan perfiles cada vez más delgados, los empaques avanzados capturarán una mayor participación del mercado de NOR Flash.

Análisis Geográfico

Asia-Pacífico generó el 48,81% de los ingresos de 2025 y se prevé que registre una CAGR del 15,3% hasta 2031. El impulso de autosuficiencia de China expandió los inicios de obleas de NOR domésticas más allá de 30.000 por mes, reduciendo los precios de productos básicos hasta en un 20%. Winbond y Macronix de Taiwán continúan suministrando componentes de grado automotriz y tolerantes a la radiación en todo el mundo, mientras que Japón y Corea del Sur añaden NOR embebido dentro de los procesadores de aplicaciones. El crecimiento del ensamblaje de electrónica automotriz en Tailandia y Vietnam, más las operaciones de prueba respaldadas por incentivos en India, amplían la demanda regional.

América del Norte y Europa entregaron conjuntamente el 38% de los ingresos de 2025, avanzando a una CAGR del 4,8%. El liderazgo en diseño en Estados Unidos, Alemania y Francia se combina con estándares de seguridad como ISO 26262 y DO-254, favoreciendo a los actores establecidos con un profundo historial de calificación. El Reino Unido y Francia estimulan la adopción de componentes endurecidos contra la radiación para misiones de aviónica y satélites, reforzando una dinámica de valor sobre volumen.

América del Sur y Oriente Medio y África contribuyeron conjuntamente con el 13% de los ingresos en 2025 y crecerán a una CAGR del 3,9%. El ensamblaje de vehículos en Brasil y los proyectos de ciudades inteligentes del Golfo atraen importaciones de NOR serie de densidad media, aunque la limitada fabricación local de obleas modera la aceleración. Como resultado, estas regiones siguen siendo importadoras netas, vinculando la demanda de NOR estrechamente a los ciclos de producción automotriz y los proyectos de digitalización de infraestructura.

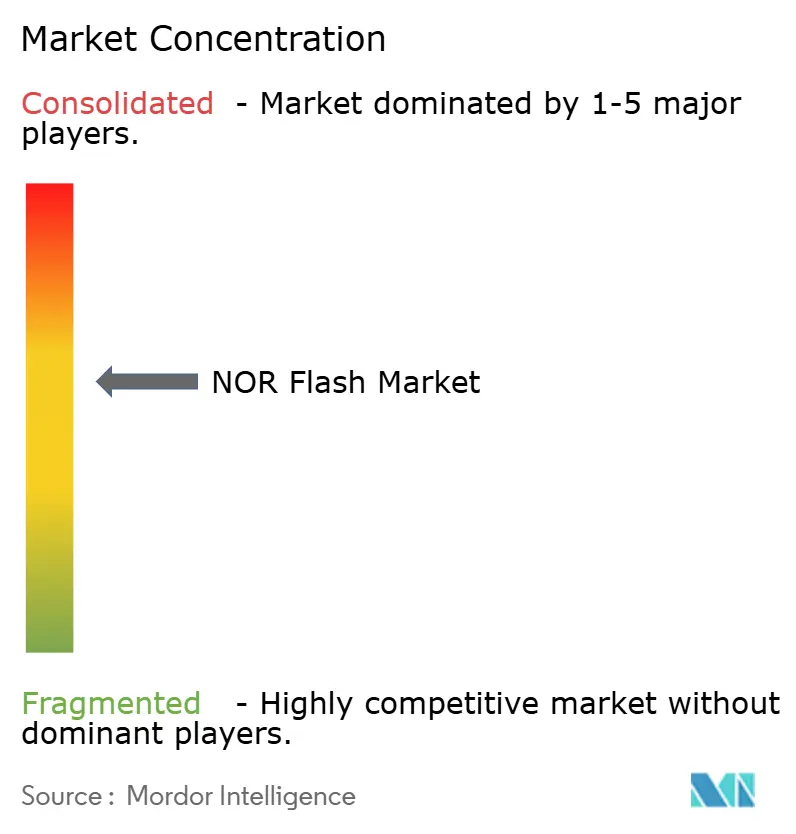

Panorama Competitivo

El mercado de NOR Flash muestra una concentración moderada. Winbond y Macronix lideran los envíos serie desde Taiwán, mientras que Infineon, Micron y Renesas añaden profundidad a través de carteras de calificación automotriz y aeroespacial. Los competidores chinos GigaDevice, Puya y Wuhan XMC han incrementado la producción a 55 nm, imponiendo disciplina de precios en las densidades de productos básicos.

Los actores establecidos responden apilando capas de diferenciación como el cumplimiento de AEC-Q100 Grado 1, los módulos de seguridad de hardware y los kits de diseño tolerantes a la radiación. La patente de Winbond de 2025 que cubre bloques de seguridad integrados en NOR serie sustenta este giro. Renesas integra controladores Quad SPI en los microcontroladores RH850, ofreciendo una optimización a nivel de sistema que los proveedores discretos no pueden igualar.

Los proveedores de MRAM y ReRAM, liderados por Everspin y Panasonic, amenazan al NOR en sistemas embebidos de alto rendimiento, pero siguen siendo antieconómicos para el despliegue masivo. En consecuencia, los cinco principales fabricantes controlaron aproximadamente dos tercios de los ingresos de 2025, manteniendo una rivalidad equilibrada sin caer en oligopolio.

Líderes de la Industria de NOR Flash

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La familia SEMPER™ NOR Flash de Infineon Technologies obtuvo la certificación ASIL-D bajo ISO 26262:2018, reforzando sus credenciales automotrices.

- Abril de 2025: Macronix presentó la tecnología NOR Flash 3D con escalado de densidad de hasta 8× sobre las soluciones planares y muestreo previsto para finales de 2026.

- Marzo de 2025: GigaDevice exhibió las familias de NOR flash serie GD25/55 certificadas según ISO 26262 en Embedded World, ofreciendo hasta 2 Gb de capacidad a una tasa de datos de 400 MB/s.

- Marzo de 2025: Winbond presentó la serie de flash seguro TrustME W77Q, que integra firmas LMS poscuánticas para dispositivos IoT.

- Diciembre de 2024: La familia NOR SPI de grado automotriz GD25/55 de GigaDevice obtuvo la certificación ASIL-D según ISO 26262, cubriendo capacidades de hasta 2 GB.

Alcance del Informe Global del Mercado de NOR Flash

El Informe del Mercado de NOR Flash está Segmentado por Tipo de NOR Flash (NOR Flash Serie, NOR Flash Paralelo), Interfaz (SPI Simple/Dual, Quad SPI, Octal y xSPI), Densidad (2 Mb y Menos, 4 Mb, 8 Mb, 16 Mb, 32 Mb, 64 Mb, 128 Mb, 256 Mb, Mayor que 256 Mb), Voltaje (Clase 3 V, Clase 1,8 V, Voltaje Amplio, Otras Clases Sub-1,8 V), Aplicación de Usuario Final (Electrónica de Consumo, Comunicación, Automotriz, Industrial, Otras Aplicaciones de Usuario Final), Nodo de Tecnología de Proceso (90 nm y Anteriores, 65 nm, 55 nm, 45 nm, 28 nm e Inferiores), Tipo de Empaque (WLCSP/CSP, QFN/SOIC, BGA/FBGA, Otros Tipos de Empaque) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| NOR Flash Serie |

| NOR Flash Paralelo |

| SPI Simple / Dual |

| Quad SPI |

| Octal y xSPI |

| NOR de 2 Megabits y Menos |

| NOR de 4 Megabits y Menos (mayor que 2 Mb) |

| NOR de 8 Megabits y Menos (mayor que 4 Mb) |

| NOR de 16 Megabits y Menos (mayor que 8 Mb) |

| NOR de 32 Megabits y Menos (mayor que 16 Mb) |

| NOR de 64 Megabits y Menos (mayor que 32 Mb) |

| NOR de 128 Megabits y Menos (mayor que 64 MB) |

| NOR de 256 Megabits y Menos (mayor que 128 MB) |

| Mayor que 256 Megabits |

| Clase 3 V |

| Clase 1,8 V |

| Voltaje Amplio (1,65 V - 3,6 V) |

| Otros - Clase 1,2 V (y similares sub-1,8 V) (2,5 V, 5 V, etc.) |

| Electrónica de Consumo |

| Comunicación |

| Automotriz |

| Industrial |

| Otras Aplicaciones |

| 90 nm y Anteriores |

| 65 nm |

| 55 nm (incluido 58 nm) |

| 45 nm |

| 28 nm e Inferiores |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo | NOR Flash Serie | |

| NOR Flash Paralelo | ||

| Por Interfaz (Valor) | SPI Simple / Dual | |

| Quad SPI | ||

| Octal y xSPI | ||

| Por Densidad (Valor) | NOR de 2 Megabits y Menos | |

| NOR de 4 Megabits y Menos (mayor que 2 Mb) | ||

| NOR de 8 Megabits y Menos (mayor que 4 Mb) | ||

| NOR de 16 Megabits y Menos (mayor que 8 Mb) | ||

| NOR de 32 Megabits y Menos (mayor que 16 Mb) | ||

| NOR de 64 Megabits y Menos (mayor que 32 Mb) | ||

| NOR de 128 Megabits y Menos (mayor que 64 MB) | ||

| NOR de 256 Megabits y Menos (mayor que 128 MB) | ||

| Mayor que 256 Megabits | ||

| Por Voltaje (Valor) | Clase 3 V | |

| Clase 1,8 V | ||

| Voltaje Amplio (1,65 V - 3,6 V) | ||

| Otros - Clase 1,2 V (y similares sub-1,8 V) (2,5 V, 5 V, etc.) | ||

| Por Aplicación de Usuario Final | Electrónica de Consumo | |

| Comunicación | ||

| Automotriz | ||

| Industrial | ||

| Otras Aplicaciones | ||

| Por Nodo de Tecnología de Proceso (Valor) | 90 nm y Anteriores | |

| 65 nm | ||

| 55 nm (incluido 58 nm) | ||

| 45 nm | ||

| 28 nm e Inferiores | ||

| Por Tipo de Empaque | WLCSP / CSP | |

| QFN / SOIC | ||

| BGA / FBGA | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de NOR Flash para 2031?

Se proyecta que el mercado de NOR Flash alcance USD 4,27 mil millones para 2031 con una CAGR del 5,74%.

¿Qué sector de usuario final está creciendo más rápido para los dispositivos NOR Flash?

La electrónica automotriz, impulsada por los controladores de dominio ADAS y los sistemas de gestión de baterías, avanza a una CAGR del 6,55% hasta 2031.

¿Por qué las interfaces Octal y xSPI están ganando terreno?

Duplican el ancho de banda de lectura sobre Quad SPI, permitiendo tiempos de arranque inferiores a 100 milisegundos requeridos por equipos de IA en el borde e IoT industrial.

¿Cómo está afectando la capacidad china a los precios del NOR Flash?

Las nuevas líneas de 55 nm en Wuhan XMC y GigaDevice han reducido los precios de venta promedio del segmento de productos básicos hasta en un 20% interanual.

¿Qué tendencias de empaque están emergiendo para dispositivos ultradelgados?

Los empaques a escala de chip a nivel de oblea y a escala de chip por debajo de 0,6 mm de grosor están creciendo a una CAGR del 10,9%, respaldando auriculares y anillos inteligentes.

¿Qué tecnologías de memoria podrían desplazar al NOR Flash después de 2029?

MRAM y ReRAM ofrecen escalabilidad por debajo de 20 nm y alta resistencia, posicionándolas como alternativas a largo plazo una vez que se reduzcan las brechas de costo.

Última actualización de la página el: