Tamaño y Participación del Mercado de NOR Flash de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 524.62 Millones de dólares |

| Tamaño del Mercado (2031) | 679.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de NOR Flash de Estados Unidos por Mordor Intelligence

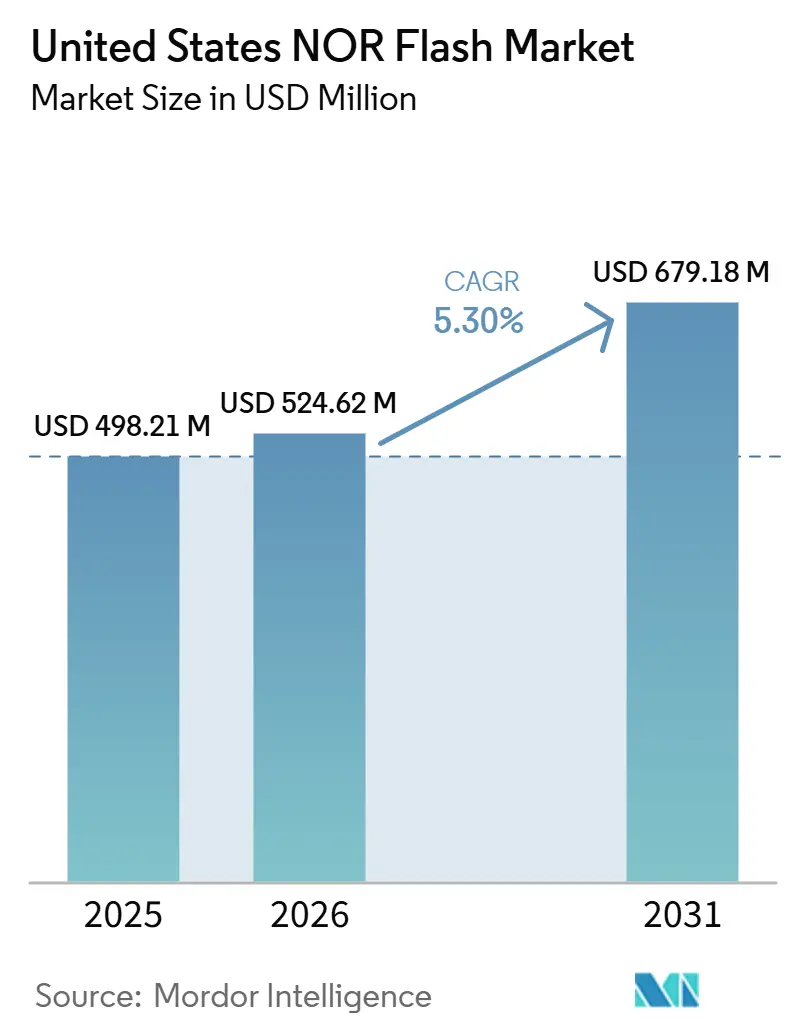

El tamaño del mercado de NOR Flash de Estados Unidos fue valorado en 498,21 millones de USD en 2025 y se estima que crecerá desde 524,62 millones de USD en 2026 hasta alcanzar 679,18 millones de USD para 2031, a una CAGR del 5,3% durante el período de pronóstico (2026-2031). El crecimiento de los incentivos federales para la capacidad semiconductora doméstica, los estrictos mandatos de seguridad funcional automotriz y un giro hacia el almacenamiento de código de alta confiabilidad desplazan conjuntamente la combinación de ingresos desde los dispositivos de consumo hacia los sectores automotriz, aeroespacial y de control industrial. Los controladores de dominio automotriz ahora especifican NOR serie de alta densidad para soportar la redundancia de firmware por actualización inalámbrica, mientras que las unidades de radio de pequeñas celdas 5G crean nuevos sockets de volumen medio que amplían la demanda sin depender de las ventas cíclicas de teléfonos inteligentes. La dinámica de suministro sigue siendo ajustada porque la mayor parte de la capacidad de nodos maduros aún reside en líneas de 200 mm en Taiwán y Japón, lo que permite a los proveedores establecidos ejercer poder de fijación de precios en nichos donde el arranque instantáneo y la tolerancia a la radiación generan primas. La volatilidad en el precio de los gases de proceso y la competencia por obleas con los circuitos integrados analógicos moderan los márgenes, aunque las hojas de ruta de los proveedores enfatizan cada vez más las características de seguridad que elevan los precios de venta promedio más rápido que el crecimiento en bits.

Conclusiones Clave del Informe

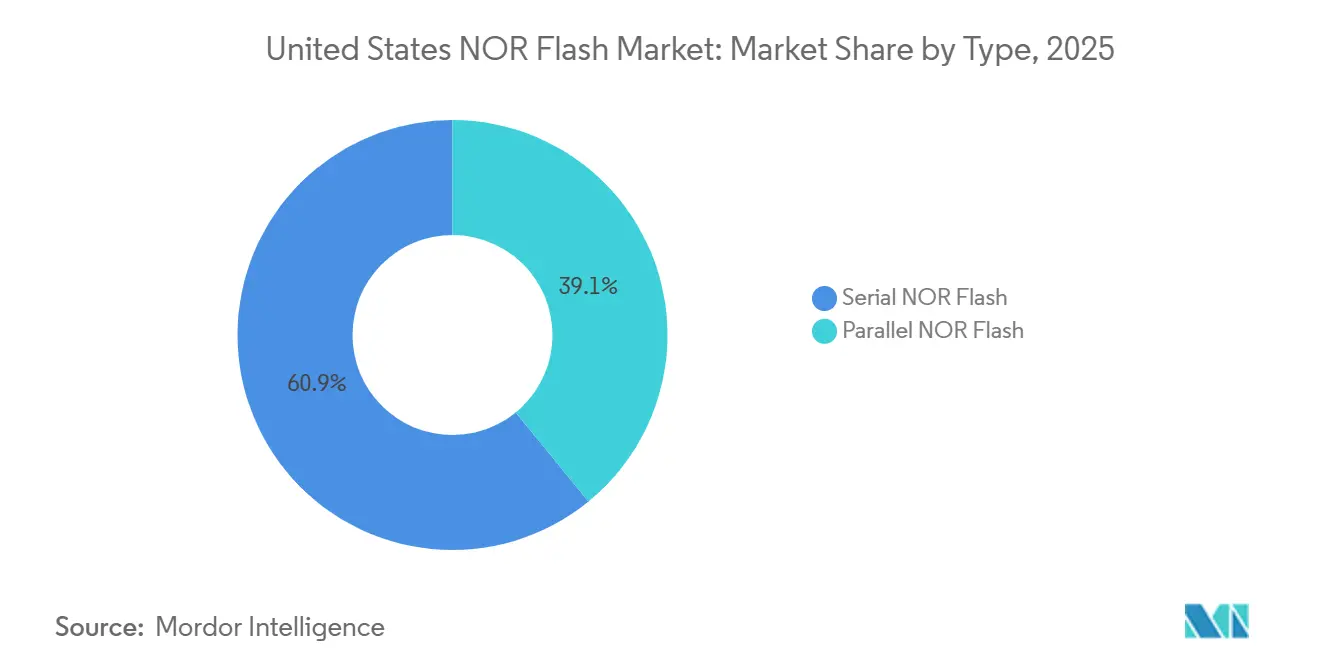

- Por tipo, el NOR Flash serie lideró el mercado de NOR Flash de Estados Unidos con una participación de ingresos del 60,9% en 2025 y se proyecta que se expanda a una CAGR del 7,8% hasta 2031.

- Por interfaz, Quad SPI mantuvo el 46,2% de la participación del mercado de NOR Flash de Estados Unidos en 2025, mientras que Octal y xSPI registraron la CAGR proyectada más rápida del 10,6% hasta 2031.

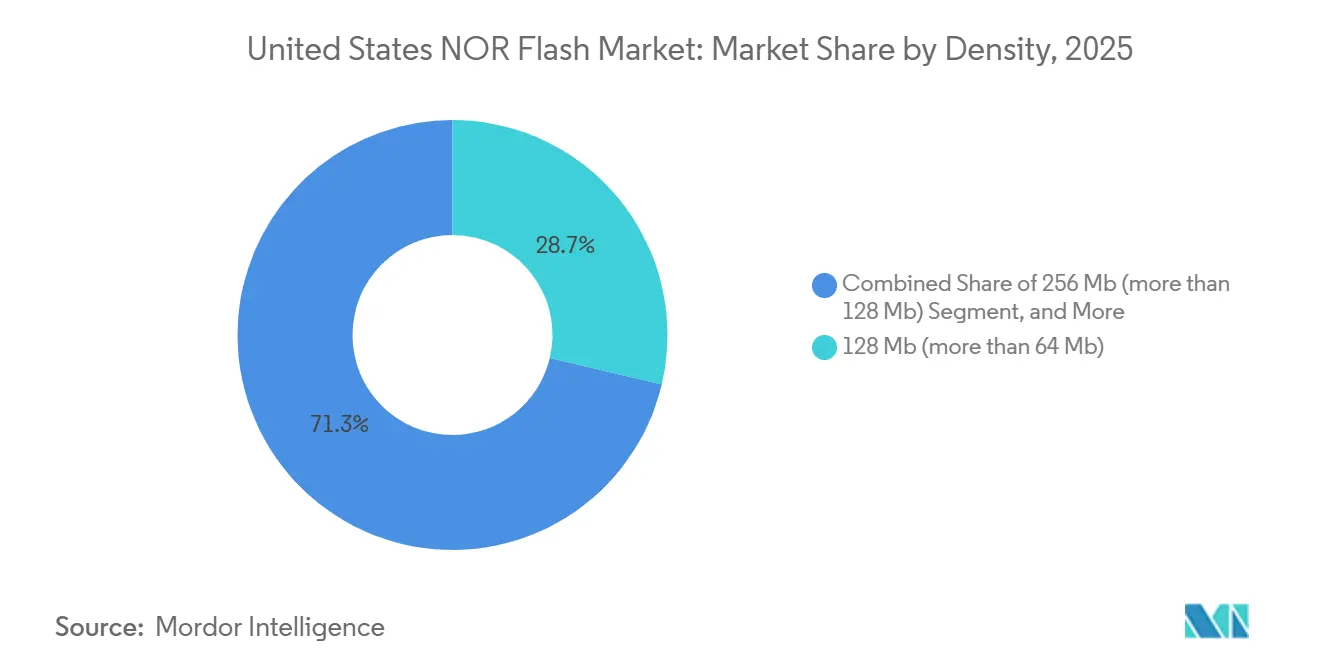

- Por densidad, el nivel de 128 megabits representó el 28,7% del mercado de NOR Flash de Estados Unidos en 2025; las densidades de 256 megabits y superiores avanzan a una CAGR del 11,4%.

- Por voltaje, la Clase 3 V representó el 44,1% del mercado de NOR Flash de Estados Unidos en 2025; las densidades de la Clase 1,8 V avanzan a una CAGR del 9,8%.

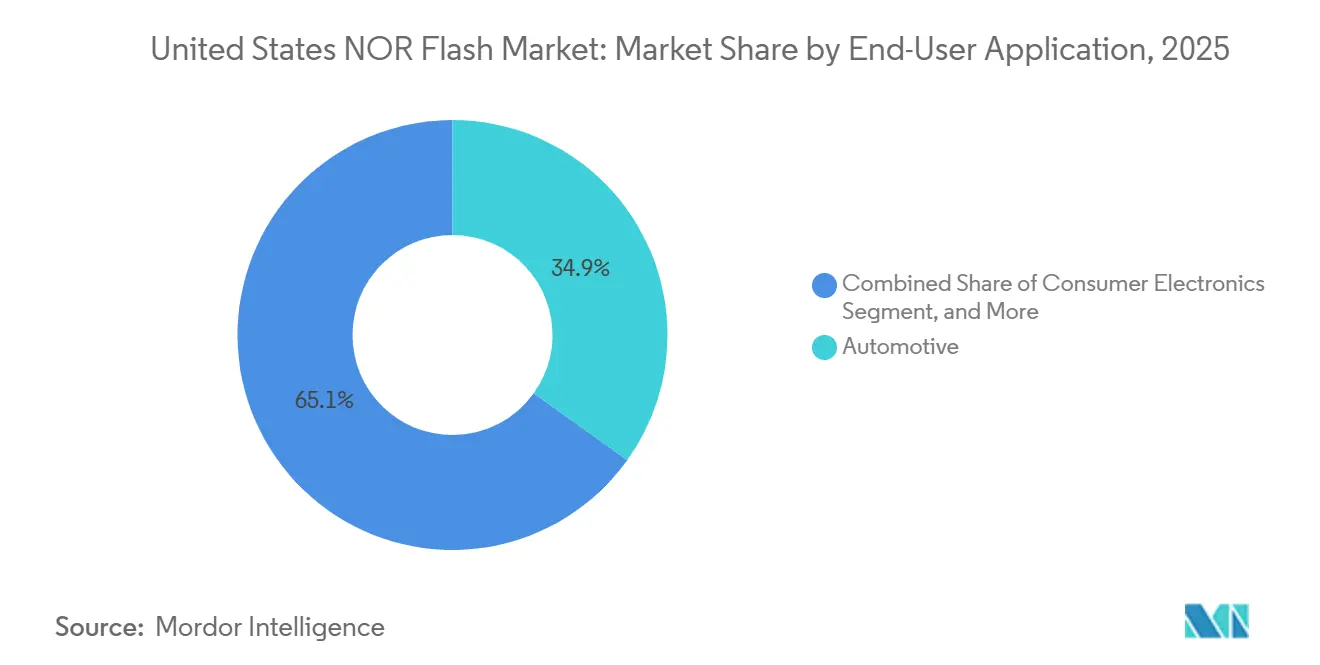

- Por aplicación de usuario final, el sector automotriz representó el 34,9% de los ingresos del mercado de NOR Flash de Estados Unidos en 2025 y creció a una CAGR del 10,8%, superando a todos los demás segmentos.

- Por nodo de tecnología de proceso, el nodo de 55 nm representó el 31,7% del tamaño del mercado de NOR Flash de Estados Unidos en 2025, y el nodo de 28 nm e inferior se aceleró a una CAGR del 11,2%, superando a todos los demás segmentos.

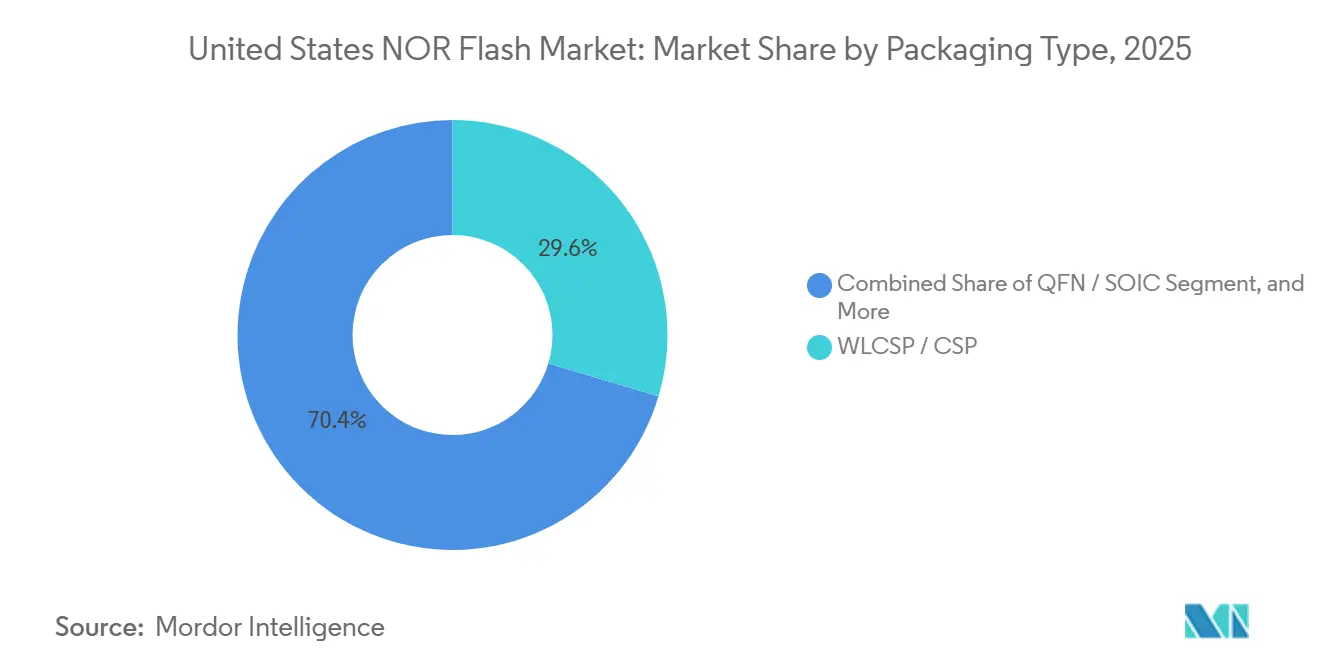

- Por tipo de empaque, el WLCSP / CSP representó el 29,6% del tamaño del mercado de NOR Flash de Estados Unidos en 2025 y se aceleró a una CAGR del 9,4%, superando a todos los demás segmentos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de NOR Flash de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento en la Demanda de NOR de Alta Confiabilidad en ADAS y ECUs de Seguridad Funcional de EE. UU. | +0.9% | Nacional, concentrado en el corredor automotriz de Míchigan y los centros de vehículos eléctricos del Suroeste | Mediano plazo (2-4 años) |

| Incentivos de la Ley CHIPS y de Ciencia que Aceleran la Fabricación Doméstica de NOR | +1.2% | Arizona, Nueva York, Texas | Largo plazo (≥ 4 años) |

| Despliegue Rápido de Estaciones Base 5G mmWave que Impulsa la Demanda de Almacenamiento de Código NOR | +0.7% | Mercados urbanos del Noreste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Despliegues de IoT Industrial en Entornos Adversos de EE. UU. que Requieren Memoria de Arranque Instantáneo | +0.6% | Petróleo y gas en el Sur, manufactura en el Medio Oeste, servicios públicos | Mediano plazo (2-4 años) |

| Modernización Aeroespacial y de Defensa del DoD que Requiere NOR Tolerante a la Radiación | +0.5% | California, Texas, Arizona, Virginia | Largo plazo (≥ 4 años) |

| Ecosistema Emergente de MCU RISC-V de Código Abierto que Estandariza NOR Externo para Arranque Seguro | +0.4% | Centros de diseño en California y corredores de I+D en el Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de NOR de alta fiabilidad en ADAS de EE. UU. y ECUs de seguridad funcional

Los fabricantes de automóviles que están implementando autonomía de Nivel 2+ y Nivel 3 ahora requieren memoria flash que cumpla con ISO 26262 ASIL-D. La familia Semper de Infineon obtuvo dicha certificación, lo que permite a los proveedores de Nivel 1 reducir las capas de redundancia mientras garantizan un arranque determinista.[1]Infineon Technologies, "Semper NOR Flash Safety Portfolio," infineon.com Las arquitecturas zonales consolidan muchas ECUs pequeñas en controladores de alto rendimiento, elevando las necesidades de densidad a 128 Mb-512 Mb por zona. La plataforma AI5 de Tesla, producida en Texas, depende de NOR serie externo para aislar el firmware crítico de seguridad, y los contratos de suministro plurianuales ya se extienden hasta el año modelo 2029. Estos factores en conjunto sitúan al NOR serie en la ruta crítica de las rampas de producción de vehículos eléctricos.

Rápido despliegue de estaciones base 5G de onda milimétrica que impulsan la demanda de almacenamiento de código NOR

Hasta julio de 2025, la Ley CHIPS desembolsó 36.400 millones de USD en 40 proyectos, tres cuartas partes de los cuales se ubican en Arizona, Nueva York y Texas, anclando fábricas con capacidad de memoria cerca de los clústeres automotrices y de defensa.[2]Oficina de Responsabilidad Gubernamental de EE. UU., "Semiconductores: Información sobre Proyectos Financiados para Fortalecer la Cadena de Suministro de EE. UU.," gao.gov Los subsidios locales reducen la brecha de costos con la producción asiática, y la línea WLCSP de Amkor en Peoria ofrece a los fabricantes de automóviles una opción de empaque compatible con ITAR. Aunque los inicios de obleas no se incrementarán de manera significativa hasta 2028, los clientes ya están realizando pedidos de pago garantizado que aseguran capacidad futura, lo que señala confianza en una cadena de suministro de origen doméstico.

Modernización aeroespacial y de defensa del Departamento de Defensa que requiere NOR tolerante a la radiación

El despliegue nacional de banda C y mmWave obliga a los operadores a agregar miles de pequeñas celdas, cada una con NOR serie de 64 Mb-256 Mb integrado para la configuración de FPGA y el firmware seguro. Ericsson y Nokia especifican componentes de grado automotriz para soportar los ciclos térmicos en azoteas, elevando los precios de venta promedio en comparación con los enrutadores Wi-Fi de consumo.[3]Comisión Federal de Comunicaciones, "Recursos de Espectro 5G," fcc.gov Los fondos de banda ancha bajo la Ley de Inversión en Infraestructura y Empleos extienden esta expansión hasta 2028, garantizando una corriente de demanda constante y no cíclica.

Despliegues de IoT industrial en entornos adversos de EE. UU. que necesitan memoria de arranque instantáneo

Las plataformas petroleras, subestaciones y líneas de manufactura requieren un arranque determinista en milisegundos, que el NOR de ejecución en lugar proporciona sin sombreado de DRAM. Rockwell Automation y Schneider Electric validaron el NOR de amplio voltaje en pasarelas de mantenimiento predictivo, confirmando una durabilidad de 15 años en ciclos de -40 °C a +125 °C. Las subvenciones de resiliencia del Departamento de Energía aceleran la adopción en servicios públicos, consolidando el IoT industrial como el tercer pilar de la demanda después del sector automotriz y las comunicaciones.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Costo de Fabricación Frente a SPI-NAND Más Allá de los Nodos de 28 Nanómetros | -0.8% | Mercados globales de consumo y comunicaciones | Corto plazo (≤ 2 años) |

| Capacidad Doméstica Limitada de 300 Milímetros que Restringe el Suministro de NOR de Alta Densidad | -0.7% | Arizona y Nueva York | Largo plazo (≥ 4 años) |

| Adopción de MRAM y RRAM Integrados como Almacenamiento de Código Alternativo en MCUs | -0.6% | Centros de diseño automotriz e industrial | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Gases de Proceso Críticos (Neón, Flúor) que Genera Imprevisibilidad de Costos | -0.5% | Todas las fábricas de EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de la Ley CHIPS y Ciencia que aceleran la fabricación nacional de NOR

SPI-NAND alcanza un costo de aproximadamente 0,015 USD por Mb a una densidad de 1 Gb en tecnología de 28 nm, lo que lo convierte en una opción más económica en comparación con NOR, que se mantiene por encima de 0,05 USD por Mb. Esta significativa diferencia de costos está llevando a los fabricantes de equipos originales sensibles al costo a migrar hacia SPI-NAND, especialmente en aplicaciones donde la latencia de arranque no es un factor crítico. Las fundiciones priorizan cada vez más la producción de lógica de alto margen, dejando al NOR confinado a equipos de fabricación más antiguos. Este equipo más antiguo carece de las ventajas de economía de escala de las que se beneficia NAND, lo que amplía aún más la brecha de costos. Como resultado, la tecnología NOR tiene dificultades para competir en términos de eficiencia de costos, particularmente en aplicaciones de alta densidad.

Las nuevas fábricas de semiconductores en Arizona se centran principalmente en nodos lógicos avanzados, como 3 nm y 2 nm, en lugar de la producción de memoria de nodos maduros. En consecuencia, la memoria NOR de alta densidad, que oscila entre 256 Mb y 1 GB, enfrenta desafíos para asegurar suficiente capacidad de producción. Estos productos deben competir por la limitada capacidad de obleas de 200 mm en Asia, que ya está bajo presión. Cualquier perturbación geopolítica podría agravar estas restricciones de suministro, limitando aún más los volúmenes de producción. A pesar del saludable crecimiento en las aplicaciones de uso final, el entorno de suministro restringido representa un desafío significativo para el mercado de NOR de alta densidad.[4]Taiwan Semiconductor Manufacturing Company, "Arizona Fab Roadmap," tsmc.com

Alto costo de fabricación frente a SPI-NAND para nodos mayores de 28 nm

La fotolitografía avanzada eleva los costos por bit de NOR por encima de los de SPI-NAND competidores en un 30–40%, erosionando la propuesta de valor en dispositivos de consumo sensibles al precio. Las fundiciones también priorizan las líneas de DRAM y NAND 3D que prometen una mayor densidad de ingresos, dejando asignaciones de obleas ajustadas para NOR. A medida que más dispositivos de consumo migran el almacenamiento de firmware a NAND de bajo costo con soporte de corrección de errores, los volúmenes unitarios de NOR de menos de 64 Mbit se estancan, limitando el potencial alcista en los segmentos elásticos al precio [3]Sociedad de Empaquetado Electrónico del IEEE, "Capítulo de Tecnología de Pruebas," ieee.org .

Adopción de MRAM/RRAM integrada como almacenamiento de código alternativo en microcontroladores

La disponibilidad en fundición de IP de MRAM a 28 nm y RRAM a 22 nm permite a los proveedores de microcontroladores integrar bloques no volátiles en el propio chip, reduciendo el área de la placa de circuito impreso y disminuyendo el consumo en espera. La EM064LX y la EM128LX de Everspin demuestran ciclos de escritura de 35 ns en un rango de –40 °C a +125 °C, desafiando directamente al NOR serie discreto de 64 Mbit en placas automotrices y aeroespaciales. A medida que los fabricantes de equipos originales automotrices apuntan a listas de materiales más ecológicas, la adopción de memoria no volátil integrada se acelera, desplazando gradualmente al NOR independiente de densidad media en diseños centrados en microcontroladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio Serie Anclado por el Sector Automotriz y el IoT

El NOR Flash serie representó el 60,9% de la participación del mercado de NOR Flash de Estados Unidos en 2025, una ventaja que se amplía a medida que los fabricantes de equipos originales automotrices reemplazan los voluminosos dispositivos paralelos por dispositivos de variante cuádruple y octal para reducir el tamaño de la placa. La tendencia fortalece el mercado de NOR Flash de Estados Unidos al permitir a los proveedores vender características de arranque seguro a márgenes premium. El NOR paralelo aún da servicio a los diseños de defensa resistentes a la radiación y a los controladores industriales heredados donde los compromisos de forma, ajuste y función de 15 años anulan las restricciones de espacio. Los proveedores, por tanto, tienen doble fuente para ambas interfaces, pero el crecimiento en volumen y la inversión en hojas de ruta claramente favorecen las piezas serie, manteniendo los ingresos paralelos estables incluso cuando el tamaño general del mercado de NOR Flash de Estados Unidos aumenta.

Las piezas serie de segunda generación ofrecen ejecución en lugar a 400 MB/s y cifrado AES-256, lo que permite a las ECUs zonales cargar imágenes de Linux directamente sin preparación en DRAM. A medida que los MCUs RISC-V proliferan, las empresas emergentes eligen NOR serie por su amplio soporte de cadena de herramientas, reforzando un efecto de ecosistema que marginaliza aún más al paralelo. En consecuencia, el NOR serie se convierte en el eje estratégico para los fabricantes de automóviles, el IoT industrial y la infraestructura 5G, mientras que el NOR paralelo se convierte en una estrategia de aprovechamiento de legado.

Por Interfaz: Octal y xSPI Capturan el Nivel de Alto Rendimiento

Quad SPI capturó el 46,2% de los ingresos en 2025, aunque octal y xSPI están creciendo más rápido, con una CAGR del 10,6%. Este crecimiento está impulsado por la creciente demanda de controladores automotrices centralizados, que requieren un ancho de banda de 400 MB/s para cargar imágenes de firmware redundantes de manera eficiente. El cambio está expandiendo el segmento de alto margen del mercado de NOR Flash de Estados Unidos, ya que los diseñadores priorizan la velocidad y las lecturas deterministas sobre el costo por bit. Los SPI simple y dual están siendo relegados gradualmente a los segmentos de consumo sensibles al costo, mientras que el quad-SPI sigue siendo el estándar de gama media. El SPI octal, por otro lado, está emergiendo como la opción premium debido a sus superiores capacidades de rendimiento.

Los dispositivos octales ahora incorporan características avanzadas como señalización diferencial y ECC, que anteriormente eran exclusivas de los buses paralelos. La especificación xSPI 2.0 de JEDEC ha mejorado aún más el rendimiento, acercándolo a los niveles de PCIe Gen2 mientras mantiene los beneficios de los paquetes de bajo número de pines. Este desarrollo ha reducido significativamente la brecha de rendimiento que antes justificaba el uso de interfaces paralelas. A medida que los fabricantes de equipos originales se preparan para rediseñar las unidades de control para los años modelo 2028, se espera que la adopción de xSPI se acelere. Esta tendencia posiciona a xSPI como el estándar de arranque líder para aplicaciones de alta confiabilidad, consolidando su posición en el mercado.

Por Densidad: El Segmento de 256 Megabits y Superior Lidera el Crecimiento en Medio del Aumento del Software

El nivel de 128 Mb mantuvo una participación del 28,7% en 2025, pero las pilas de infoentretenimiento basadas en Linux y la fusión de sensores ADAS están impulsando la necesidad de particiones de firmware más grandes, empujando la demanda hacia capacidades de 256 MB-1 GB. Este cambio hacia mayores densidades está impulsando el tamaño del mercado de NOR Flash de Estados Unidos, ya que el aumento en los precios de venta promedio supera las penalizaciones asociadas con los tamaños de dado más grandes. Mientras tanto, las piezas de menor densidad, particularmente las de ≤8 Mb, están experimentando una disminución a medida que el MRAM integrado dentro de los microcontroladores elimina el requisito de almacenamiento de código externo por debajo de 64 Mb. Esta tendencia destaca la creciente preferencia por soluciones de mayor densidad en aplicaciones avanzadas.

Para lograr capacidades de gigabit sin depender de avances en nueva litografía, los proveedores están apilando dos dados de 512 Mb dentro de un único paquete BGA o WLCSP. Este enfoque permite que los procesos maduros de 55 nm sigan siendo relevantes mientras se preservan los estándares de calificación automotriz, que son críticos para mantener la confiabilidad en aplicaciones automotrices. Además, esta estrategia sirve como salvaguarda contra la erosión de los sockets de gama baja por parte de alternativas integradas. Como resultado, el mercado está experimentando un cambio impulsado por la densidad en lugar del crecimiento en unidades, posicionando los cambios de combinación impulsados por la densidad como el principal impulsor de ingresos hasta 2031.

Por Voltaje: Los Dispositivos de 1,8 Voltios Ganan Terreno a Medida que el Sector Automotriz Migra a Menor Consumo

El NOR de tres voltios representó el 44,1% de los ingresos en 2025, aunque los dispositivos de 1,8 V están creciendo a una CAGR del 9,8% porque los fabricantes de vehículos eléctricos buscan ahorrar cada milivatío en consumo en espera. La migración impulsa el nivel premium del mercado de NOR Flash de Estados Unidos, ya que las variantes de bajo voltaje presentan circuitos amplificadores más pequeños y mejores márgenes de EMI. Las piezas de amplio voltaje de 1,65 V-3,6 V persisten en las placas industriales de modernización que combinan controladores heredados con nuevos sensores, estabilizando un nicho de volumen medio.

La familia octal de 1,2 V de GigaDevice apunta a los módulos de cámara y radar donde los estrechos márgenes térmicos dejan poco espacio para los reguladores de flash, lo que sugiere que el sub-1,8 V se expandirá una vez que los chipsets de soporte se normalicen en torno a rieles de E/S más bajos. La segmentación por voltaje, por tanto, refleja tanto el escalado de procesos como los imperativos de reducción de energía en movilidad y computación en el borde.

Por Aplicación de Usuario Final: El Segmento Automotriz Supera a Todos los Demás

El sector automotriz contribuyó con el 34,9% de los ingresos de 2025 y experimentó una CAGR del 10,8%, impulsado por los estándares ISO 26262 que priorizan la latencia de lectura determinista y la larga retención de datos. La adopción de ECUs zonales ha reemplazado múltiples piezas de 32 Mb por chips NOR seguros únicos de 256 Mb-512 Mb, aumentando significativamente el contenido en dólares por vehículo y fortaleciendo las relaciones con los proveedores. Los equipos de comunicación ocuparon el segundo lugar, representando el 28,3% de los ingresos, respaldados por la expansión de las redes 5G de macro y pequeñas celdas. Estas redes a menudo incorporan dispositivos duales de 128 Mb para garantizar actualizaciones a prueba de fallos, impulsando aún más la demanda en este segmento.

El sector industrial ocupó el tercer lugar, contribuyendo con el 21,7% de los ingresos, con una demanda constante de los servicios públicos y la industria del petróleo y el gas. Este sector prioriza los grados de temperatura extendida sobre las mayores densidades, garantizando la confiabilidad en entornos adversos. La electrónica de consumo representó el 10,4% de los ingresos, ya que los teléfonos inteligentes adoptan cada vez más tecnologías SPI-NAND o UFS, dejando los chips de BIOS en las PC como el principal impulsor de volumen. El sector aeroespacial y de defensa, aunque representa solo el 4,7% del mercado, genera ganancias sustanciales por bit debido a las altas primas asociadas con los componentes endurecidos a la radiación. Este segmento permanece protegido de los competidores chinos emergentes debido a sus requisitos especializados y las altas barreras de entrada.

Por Nodo de Tecnología de Proceso: 28 nm e Inferior Gana Terreno a Pesar de los Obstáculos de Costos

El nodo de 55 nm representó el 31,7% de la participación, ofreciendo un equilibrio entre rendimiento, eficiencia de costos y su uso establecido en aplicaciones automotrices. Este nodo sigue siendo una opción popular debido a su confiabilidad y compatibilidad con los estándares automotrices existentes. Sin embargo, los nodos de 28 nm e inferior están experimentando una CAGR del 11,2% a medida que los fabricantes adoptan técnicas de litografía avanzada. Estas técnicas ayudan a reducir el consumo de energía activa y aumentar la densidad sin depender de celdas de trampa de carga. En enero de 2026, United Microelectronics y Silicon Storage Technology lograron la calificación automotriz Grado 1 para SuperFlash integrado en 28 nm, validando aún más este nodo para la migración discreta y ampliando su adopción en el sector automotriz.

Los nodos más antiguos, como los de 90 nm y superiores, continúan sirviendo a mercados de nicho como las aplicaciones de defensa resistentes a la radiación y los reemplazos industriales de larga cola. Sin embargo, su capacidad de producción está cada vez más restringida a medida que las fundiciones trasladan las líneas de 200 mm hacia la fabricación de dispositivos de potencia SiC. Este cambio refleja la creciente demanda de tecnología SiC en aplicaciones de potencia, limitando la disponibilidad de nodos más antiguos. Como resultado, la segmentación de la tecnología de proceso ahora está más influenciada por la criticidad de la aplicación que por consideraciones puramente económicas. Además, la inclusión de bloques de seguridad con características avanzadas se está convirtiendo en una prioridad, superando la importancia de minimizar el tamaño bruto del dado en muchas aplicaciones.

Por Tipo de Empaque: WLCSP se Expande en Automotriz y Dispositivos Portátiles

WLCSP mantuvo el 29,6% de los ingresos de 2025 y creció a una CAGR del 9,4%, principalmente debido a su capacidad para permitir la integración de cero separación en aplicaciones como cámaras ADAS y relojes inteligentes. Esta tecnología de empaque es cada vez más favorecida por su tamaño compacto y eficiencia, lo que la hace ideal para los dispositivos electrónicos modernos. Además, su creciente adopción se alinea con la demanda de componentes miniaturizados en la electrónica de consumo. La compatibilidad de la tecnología con los procesos de fabricación avanzados respalda aún más su crecimiento en el mercado. La nueva línea de Amkor en Peoria, que ofrece WLCSP compatible con ITAR, también ha contribuido a reducir los tiempos de entrega y a alinearse con los objetivos de relocalización de la Ley CHIPS.

Los paquetes de cuadrado plano sin plomo mantienen una participación de mercado del 38,7%, ya que los clientes industriales continúan prefiriendo los paquetes de ala de gaviota que pueden soportar múltiples ciclos de retrabajo. Este tipo de empaque sigue siendo una opción confiable para aplicaciones que requieren durabilidad y facilidad de ensamblaje. El BGA de paso fino, por otro lado, asegura el 24,1% del mercado, impulsado por su idoneidad para los controladores automotrices de alta densidad donde la integridad de la señal es crítica. La demanda de estos paquetes está respaldada además por los avances en la electrónica automotriz y la creciente complejidad de los sistemas de vehículos. En conjunto, estas tecnologías de empaque satisfacen las diversas necesidades de la industria, garantizando un crecimiento constante del mercado.

Análisis Geográfico

El Oeste lideró el mercado de NOR Flash de Estados Unidos, impulsado por el ecosistema de diseño de California y el clúster de fábricas multimillonario de Arizona. Las inversiones de TSMC e Intel han acercado la experiencia en lógica avanzada a los proveedores de flash, aunque la mayoría de las obleas NOR aún se importan de Asia. La región se beneficia de equipos de EDA, IP y aceleradores de IA ubicados conjuntamente, que integran NOR serie en SoCs automotrices y placas de centros de datos durante la fase de diseño ganador. Esta sinergia crea un ciclo regional autosostenible, impulsando la innovación y el crecimiento del mercado. Además, la infraestructura establecida y la mano de obra calificada del Oeste consolidan aún más su liderazgo en el mercado de NOR Flash.

El Sur es la región de más rápido crecimiento en el mercado. Texas ha emergido como un centro, combinando gigafábricas de vehículos eléctricos, la fábrica de Samsung en Taylor y centros de datos de hiperescala. Las ECUs zonales de Tesla y los clústeres de IA en el borde de Oracle dependen en gran medida de la memoria flash de arranque instantáneo, impulsando la adquisición entre industrias en la región. Las ventajas a nivel estatal, como los menores costos de energía y la abundante disponibilidad de terreno, atraen a los proveedores a establecer operaciones integradas, incluidas la producción de obleas, el ensamblaje, empaque y prueba de semiconductores, y la integración de sistemas. Este agrupamiento estratégico dentro de un único corredor logístico posiciona al Sur como un actor clave en la expansión del mercado de NOR Flash.

El Noreste está impulsado por la línea Malta de GlobalFoundries y el ambicioso proyecto Clay de Micron. La densa red de universidades y laboratorios de defensa de la región fomenta la I+D en tecnologías tolerantes a la radiación y de arranque seguro, convirtiéndola en un centro de nicho para IP de flash de alta confiabilidad. Este enfoque en aplicaciones especializadas garantiza una demanda constante de soluciones avanzadas de NOR Flash. Mientras tanto, el Medio Oeste contribuye al mercado aprovechando las fábricas emergentes de Ohio y los proveedores de Nivel 1 de Míchigan. Sin embargo, el Medio Oeste sigue dependiendo de otras regiones para las obleas de nodos maduros. En general, la distribución geográfica refleja la tendencia más amplia de relocalización, donde la política, los precios de la energía y las bases industriales convergen para remodelar la cadena de suministro de NOR Flash.

Panorama Competitivo

La concentración de ingresos sigue siendo moderada, con los cinco principales actores Infineon, Micron, Winbond, Macronix y GigaDevice controlando aproximadamente el 65% del mercado de NOR Flash de Estados Unidos. Estas empresas dominan debido a su experiencia establecida, sólidas cadenas de suministro y cumplimiento de estrictas certificaciones de la industria. Los participantes chinos están intentando disrumpir el mercado ofreciendo precios competitivos, particularmente en equipos de comunicación de Nivel 2. Sin embargo, sectores como el automotriz y el de defensa continúan favoreciendo a los actores establecidos con calificaciones ISO 26262, ITAR y QML. El panorama competitivo está cambiando, con la innovación ahora centrada en la raíz de confianza de hardware y los protocolos de actualización segura en lugar de solo la densidad. Este giro estratégico permite a los actores establecidos mantener sus márgenes mientras ofrecen productos diferenciados.

La familia octal W35T con certificación ASIL-D de Winbond y el ArmorBoot de Macronix ejemplifican el movimiento de la industria hacia la innovación centrada en la seguridad. Estos avances responden a la creciente demanda de memoria flash segura y confiable en aplicaciones críticas. La adquisición por parte de Micron de la fábrica de Powerchip por 1.800 millones de USD en enero de 2026 fortalece aún más sus capacidades de integración vertical. Sin embargo, este movimiento también aumenta su exposición a riesgos geopolíticos, que podrían afectar la estabilidad del suministro. Las restricciones de suministro siguen siendo un desafío significativo, como lo destaca el aviso de agotamiento de dos años de Winbond, que subraya la importancia de las garantías de asignación a largo plazo. Estas dinámicas están ayudando a estabilizar los precios y recompensar a los proveedores capaces de garantizar un suministro consistente.

El MRAM integrado está emergiendo como una amenaza potencial para el NOR flash de baja densidad, particularmente en aplicaciones que requieren alta resistencia y velocidad. Para contrarrestar esto, los proveedores de NOR flash están desplazando su enfoque hacia densidades de 128 Mb a 1 Gb, que atienden a una gama más amplia de aplicaciones. Además, están agrupando características de elemento seguro para mejorar el valor del producto y satisfacer las necesidades cambiantes de los clientes. Esta realineación estratégica permite a los proveedores apuntar a nichos especializados de alta confiabilidad, como los sectores automotriz e industrial. A pesar de la reducción de los volúmenes de consumo en los mercados de productos básicos, el enfoque en aplicaciones de alto margen ha permitido a la industria mantener márgenes brutos promedio superiores al 40%. Este enfoque garantiza una rentabilidad sostenida mientras se adapta a las cambiantes demandas del mercado.

Líderes de la Industria de NOR Flash de Estados Unidos

-

Infineon Technologies AG

-

Micron Technology Inc.

-

Winbond Electronics Corporation

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Winbond anunció el agotamiento en dos años de sus carteras de NOR, DRAM y SLC NAND y se comprometió a invertir 1.350 millones de USD en nueva capacidad.

- Enero de 2026: Micron acordó adquirir el campus P5 Tongluo de Powerchip por 1.800 millones de USD para ampliar la producción de DRAM de 300 mm.

- Enero de 2026: SST y UMC obtuvieron la calificación automotriz Grado 1 para SuperFlash Gen 4 integrado en 28 nm, abriendo una vía para la migración discreta.

- Diciembre de 2025: La Oficina de Responsabilidad Gubernamental detalló los premios de la Ley CHIPS por un total de 36.400 millones de USD en 19 estados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de memoria flash NOR de Estados Unidos como los ingresos anuales obtenidos de chips NOR serie y paralelo independientes vendidos en electrónica de consumo doméstica, hardware de comunicaciones, unidades de control automotriz, sistemas de automatización industrial, aeroespacial y diseños de defensa.

Exclusión del alcance: flash NAND, cambio de fase, MRAM/RRAM y bloques NOR integrados que se incluyen dentro de microcontroladores o SoCs quedan fuera del estudio.

Descripción general de la segmentación

-

Por Tipo (Valor, Volumen)

- NOR Flash Serie

- NOR Flash Paralelo

-

Por Interfaz (Valor)

- SPI Simple / Dual

- Quad SPI

- Octal y xSPI

-

Por Densidad (Valor)

- NOR de 2 Megabit y Menos

- NOR de 4 Megabit y Menos (mayor que 2 MB)

- NOR de 8 Megabit y Menos (mayor que 4 MB)

- NOR de 16 Megabit y Menos (mayor que 8 MB)

- NOR de 32 Megabit y Menos (mayor que 16 MB)

- NOR de 64 Megabit y Menos (mayor que 32 MB)

- NOR de 128 Megabit y Menos (mayor que 64 MB)

- NOR de 256 Megabit y Menos (mayor que 128 MB)

- Mayor que 256 Megabit

-

Por Voltaje (Valor)

- Clase 3 V

- Clase 1,8 V

- Voltaje Amplio (1,65 V – 3,6 V)

- Otros - Clase 1,2 V (y similares por debajo de 1,8 V) (2,5 V, 5 V, etc.)

-

Por Aplicación de Usuario Final (Valor, Volumen)

- Electrónica de Consumo

- Comunicaciones

- Automotriz

- Industrial

- Otras Aplicaciones

-

Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Más Antiguo

- 65 nm

- 55 nm (incluido 58 nm)

- 45 nm

- 28 nm y Por Debajo

-

Por Tipo de Empaque (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con gerentes de adquisiciones en fabricantes de ECU automotrices, ODMs de dispositivos de consumo, contratistas de defensa de EE. UU., distribuidores y ejecutivos de fundición/OSAT. Las encuestas de seguimiento capturaron las bandas de ASP prevalentes, las tasas de rotación de inventario y las variaciones en la utilización de fábricas, lo que nos permitió reconciliar las brechas de investigación documental y triangular supuestos.

Investigación documental

Construimos nuestra base con conjuntos de datos públicos de la Oficina de Análisis Económico de EE. UU., códigos de envío de la Comisión de Comercio Internacional y registros de importación de Aduanas, que revelan flujos de unidades y valores declarados promedio. Las referencias técnicas provienen de informes de la Semiconductor Industry Association, hojas de ruta de interfaces JEDEC y estándares de seguridad funcional SAE para vehículos. Los informes 10-K de las empresas, presentaciones para inversores y noticias de Dow Jones Factiva ayudaron a mapear los cambios de capacidad, mientras que los análisis de patentes de Questel identificaron próximas transiciones de densidad. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Un modelo descendente parte del valor de producción electrónica de EE. UU., aplica ratios de penetración dependientes de NOR y se verifica con reconciliaciones de importación-exportación. Algunos cálculos ascendentes de volúmenes de venta de distribuidores multiplicados por ASPs muestreados ajustan los totales. Las variables clave incluyen instalaciones de estaciones base 5G, tasas de incorporación de ADAS, cambios en la participación de SPI, densidad de die promedio e inicios de obleas domésticas impulsados por la Ley CHIPS. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para capturar patrones de pedidos cíclicos; cada supuesto se somete a pruebas de estrés con expertos encuestados. Los datos faltantes sobre componentes militares de nicho se completan mediante promedios móviles de tres años anclados a los desembolsos presupuestarios del Departamento de Defensa.

Ciclo de validación de datos y actualización

Los analistas realizan verificaciones de anomalías contra ganancias trimestrales, declaraciones aduaneras y facturaciones de SIA, y luego vuelven a contactar a las fuentes si las variaciones superan los umbrales. Cada modelo pasa por una doble revisión de pares y se actualiza anualmente, con revisiones a mitad de ciclo activadas por eventos importantes como incendios en plantas, sanciones o grandes fusiones.

Por qué nuestra línea base de flash NOR de Estados Unidos es confiable

Las estimaciones de diferentes publicadores suelen divergir porque segmentan el mercado por geografía, tipo de memoria o densidad de maneras únicas y se actualizan en cadencias irregulares.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 498,21 millones (2025) | Mordor Intelligence | - |

| USD 1,20 mil millones (2023) | Consultoría Regional A | Cubre toda América del Norte e incluye NOR de microcontroladores de grado industrial, lo que infla el valor |

| USD 400 millones (2022) | Revista Comercial B | Rastrea únicamente NOR SPI por debajo de 256 Mb, excluye la demanda automotriz y de defensa |

| USD 6,00 mil millones (2024) | Rastreador de la Industria C | Combina NOR con NAND y flash integrado, y reasigna las ventas globales a EE. UU. |

La tabla muestra cómo la extensión del alcance, la combinación de productos y el desalineamiento de años pueden hacer variar los totales de manera significativa. Al anclarse a límites claramente definidos, variables trianguladas y una cadencia anual transparente, Mordor Intelligence proporciona una línea base confiable que los tomadores de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de NOR Flash de Estados Unidos en 2026?

El tamaño del mercado de NOR Flash de Estados Unidos se sitúa en 524,62 millones de USD en 2026, en camino de alcanzar 679,18 millones de USD para 2031, según Mordor Intelligence.

¿Qué segmento de aplicación está creciendo más rápido?

El sector automotriz es el segmento de más rápido crecimiento, avanzando a una CAGR del 10,8% a medida que los mandatos de seguridad ISO 26262 y las arquitecturas de actualización inalámbrica favorecen el NOR Flash determinista, señala Mordor Intelligence.

¿Por qué las interfaces octal y xSPI están ganando terreno?

Octal y xSPI ofrecen hasta 400 MB/s de ancho de banda de lectura y ECC integrado, satisfaciendo las necesidades de rendimiento de las ECUs zonales y las radios 5G mientras mantienen un bajo número de pines.

¿Cómo afecta la Ley CHIPS al suministro doméstico de NOR?

El financiamiento de la Ley CHIPS dirige la nueva capacidad de obleas y empaque hacia Arizona, Nueva York y Texas, reduciendo la dependencia futura de las fábricas asiáticas de nodos maduros y apoyando la seguridad de la cadena de suministro.

¿El MRAM integrado reemplazará todo el NOR de baja densidad?

El MRAM integrado está desplazando al NOR externo de 64 Mb en algunos MCUs, pero las densidades superiores a 128 Mb aún favorecen al NOR discreto debido al costo, el historial de calificación y el rendimiento de ejecución en lugar.

¿Qué proveedores lideran el espacio de NOR de alta confiabilidad?

Infineon, Micron, Winbond, Macronix y GigaDevice dominan el NOR de alta confiabilidad combinando calificación de grado automotriz, características de seguridad y acuerdos de suministro a largo plazo.

Última actualización de la página el: