Tamaño y Participación del Mercado de NOR Flash en las Américas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

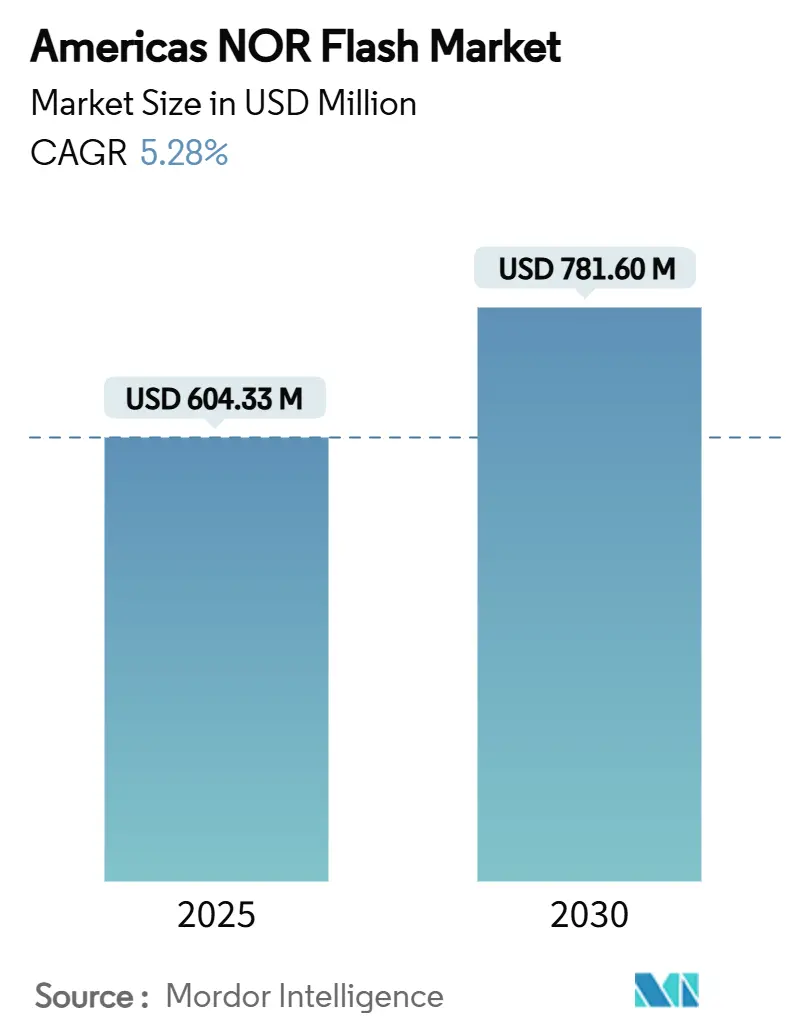

| Tamaño del Mercado (2025) | 604.33 Millones de dólares |

| Tamaño del Mercado (2030) | 781.60 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NOR Flash en las Américas por Mordor Intelligence

El mercado de NOR Flash en las Américas está valorado en USD 604,33 millones en 2025 y se encamina a alcanzar USD 781,60 millones en 2030, avanzando a una CAGR del 5,28%. El crecimiento se sustenta en el aumento del contenido electrónico en los vehículos, la digitalización de las fábricas y los despliegues masivos de 5G que requieren almacenamiento de código de arranque instantáneo. Los incentivos de fabricación regionales, como la Ley CHIPS y Ciencia de EE. UU. y el programa IMMEX de México, están acortando los plazos de entrega y mejorando la resiliencia de la cadena de suministro. Los fabricantes de dispositivos también están ampliando sus líneas de productos con variantes tolerantes a la radiación, de ultra bajo consumo y de arranque seguro, lo que les ayuda a orientarse hacia plataformas aeroespaciales, de IoT con batería y de vehículos definidos por software. Las innovaciones de interfaz, como Octal SPI e HyperBus, comprimen aún más las secuencias de arranque, lo que permite la ejecución en lugar en puntos finales de seguridad crítica en el mercado de NOR Flash en las Américas.

Conclusiones Clave del Informe

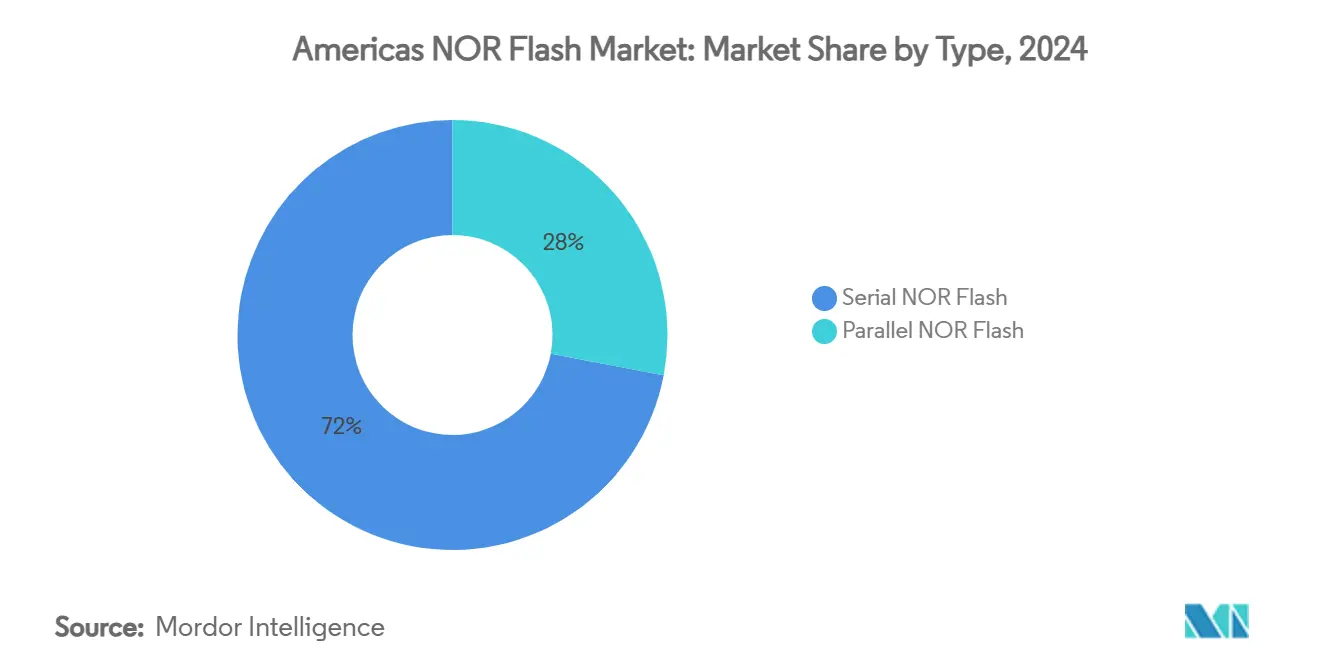

- Por tipo de tecnología, la NOR serie representó el 68% de la participación del mercado de NOR Flash en las Américas en 2024. También se proyecta que la NOR serie registre la CAGR más rápida del 5,7% hasta 2030.

- Por interfaz, los dispositivos Octal/OSPI generaron el 38% de los ingresos en 2024; se prevé que HyperBus/HX crezca a una CAGR del 5,4% en el mismo horizonte.

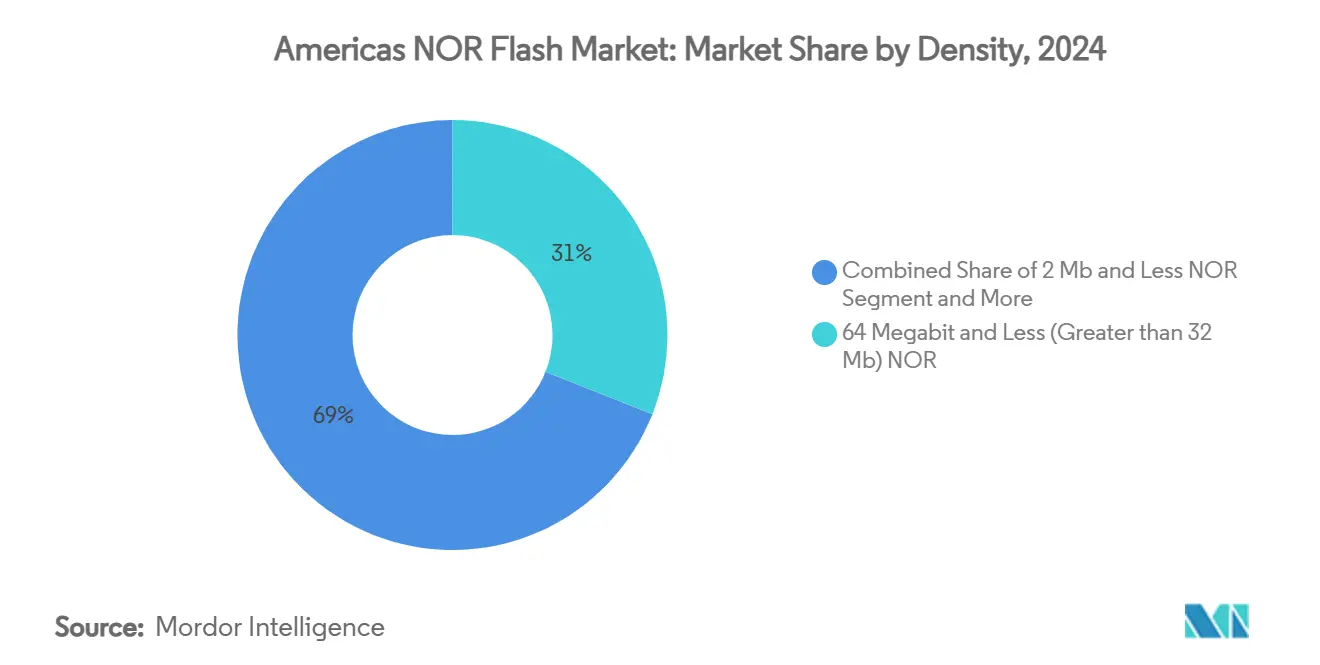

- Por densidad, el segmento de 64 Mbit representó el 31% del tamaño del mercado de NOR Flash en las Américas en 2024; se pronostica que la banda de 256 Mbit se expanda a una CAGR del 5,5% hasta 2030.

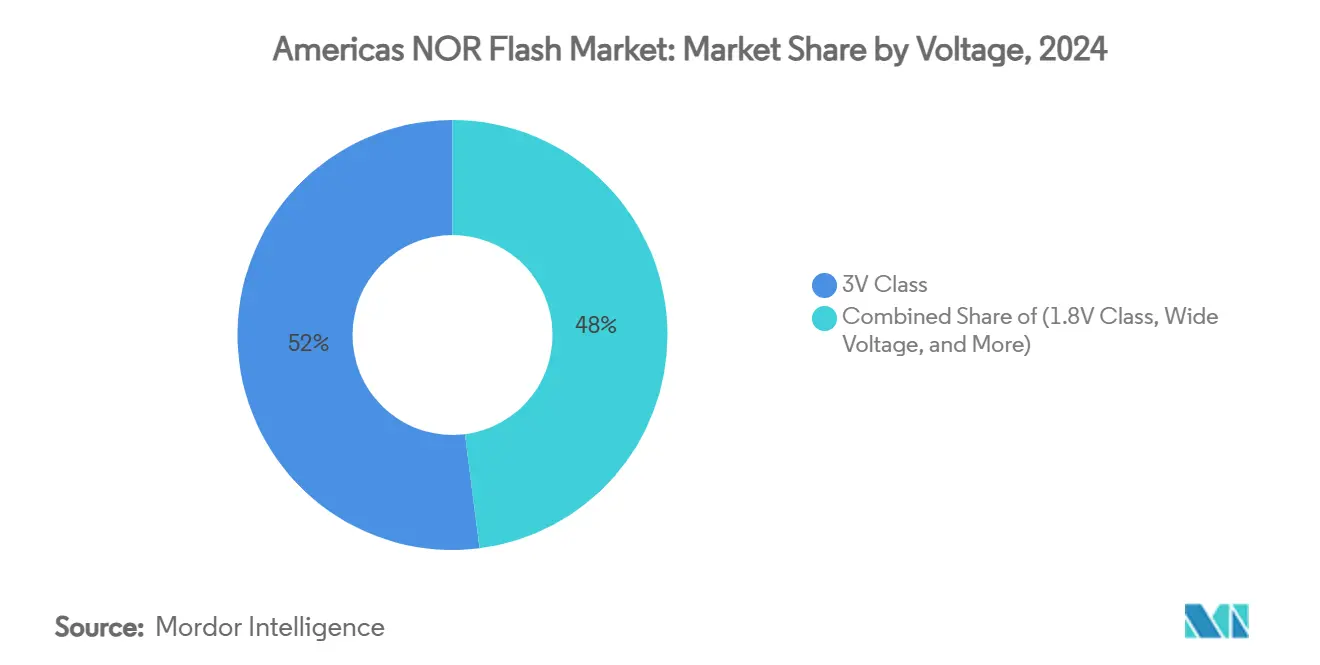

- Por voltaje, la clase de 3 V representó el 52% de la participación del mercado de NOR Flash en las Américas en 2024, mientras que se proyecta que los dispositivos de 1,8 V se expandan a una CAGR del 5,3% hasta 2030.

- Por aplicación de usuario final, la electrónica de consumo lideró con el 42% del tamaño del mercado de NOR Flash en las Américas en 2024, mientras que el sector automotriz avanza a una CAGR del 5,8% hasta 2030.

- Por tecnología de proceso, el nodo de 65 nm lideró con el 38% de los ingresos en 2024, mientras que se pronostica que los nodos de 28 nm e inferiores crezcan a una CAGR del 5,5% hasta 2030.

- Por tipo de empaque, las soluciones QFN/SOIC capturaron el 41% del tamaño del mercado de NOR Flash en las Américas en 2024, mientras que los formatos WLCSP/CSP están proyectados para registrar una CAGR del 5,4%.

- Por geografía, Estados Unidos controló el 72% de los ingresos en 2024; se pronostica que México alcance una CAGR del 5,9% de 2025 a 2030.

- Infineon Technologies, Micron Technology, GigaDevice, Macronix y Winbond en conjunto controlaron aproximadamente el 60% de los ingresos de 2024.

Tendencias e Información del Mercado de NOR Flash en las Américas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de NOR serie de grado automotriz en ADAS/IVI | +1.20% | Estados Unidos, México, Brasil | Mediano plazo (2-4 años) |

| Proliferación de dispositivos IoT de bajo consumo en el borde que necesitan firmware de arranque instantáneo | +0.90% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Migración de PLCs de automatización industrial de EEPROM a NOR de alta gama | +0.70% | Estados Unidos, México | Largo plazo (≥ 4 años) |

| Despliegues de pequeñas celdas 5G que impulsan el uso de NOR SPI en módulos de comunicación | +0.80% | Estados Unidos, Canadá, Brasil | Corto plazo (≤ 2 años) |

| Incentivos de fabricación de obleas en la región que reducen la base de costos | +0.60% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Auge de los requisitos de arranque seguro en aeroespacial y defensa | +0.50% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de NOR Serie de Grado Automotriz en ADAS/IVI

Los fabricantes de automóviles en las Américas están aumentando el contenido de NOR serie para almacenar código de arranque y firmware para subsistemas de asistencia al conductor y de infoentretenimiento de seguridad crítica. La certificación ISO 26262 ASIL-D se ha vuelto obligatoria, y la familia SEMPER de Infineon cumplió este estándar en mayo de 2025, permitiendo a los ingenieros acortar el tiempo de arranque en un 30% mientras satisfacen las especificaciones de temperatura extendida[1]Infineon Technologies AG. "La familia Infineon SEMPER™ NOR Flash logra la certificación ASIL-D." 8 de mayo de 2025. . La densidad promedio de NOR Flash por vehículo ha aumentado un 30% desde 2024, ya que las funciones de Nivel 2+ requieren más sensores y procesamiento local. Los proveedores de primer nivel ahora prefieren interfaces SPI cuádruple y octal para alcanzar hasta 400 MB/s, garantizando la operación en tiempo real durante las verificaciones de seguridad funcional. Los ciclos de diseño de 2 a 4 años aseguran la visibilidad de la demanda, sustentando volúmenes predecibles para los proveedores.

Proliferación de Dispositivos IoT de Bajo Consumo en el Borde

Los sensores de hogar inteligente con batería, los rastreadores de salud portátiles y los nodos de monitoreo de condición industrial requieren firmware de arranque instantáneo almacenado en memoria no volátil. La NOR SPI de doble suministro GD25NE de GigaDevice, introducida en marzo de 2025, reduce a la mitad el consumo de energía de lectura en comparación con las piezas estándar de 1,8 V[2]CST Inc. "CST Inc,DDR5,DDR4,DDR3,DDR2,DDR,Nand,Nor,Flash,MCP ..." 27 de enero de 2025. . Los fabricantes canadienses de sensores de seguridad inalámbricos reportaron ganancias en la vida útil de la batería de 18 a 30 meses tras adoptar estos dispositivos. La inflación del costo de los materiales en las obleas de silicio ha sido compensada por tamaños de dado más pequeños, manteniendo los precios competitivos. Los ciclos rápidos de productos IoT impulsan una demanda de reemplazo constante cada uno o dos años, lo que respalda los ingresos recurrentes para los proveedores.

Migración de EEPROM a NOR de Alta Gama en la Automatización Industrial

Las fábricas en Estados Unidos y México están modernizando los controladores lógicos programables para admitir actualizaciones frecuentes de firmware por aire, reemplazando la EEPROM heredada con NOR Flash de alta gama. Las directrices de redes industriales de Cisco enfatizan el almacenamiento seguro y de baja latencia para la integridad del código[3]Cisco. "Redes y Seguridad en Entornos de Automatización Industrial - Cisco." Consultado el 29 de abril de 2025. . Una planta mexicana de piezas automotrices logró una reducción del 40% en el tiempo de inicialización del sistema tras el cambio, a pesar de una prima del 15% en el costo de los componentes. Las expectativas de ciclo de vida extendido, a menudo de más de 10 años, favorecen la resistencia y la larga retención de datos de la NOR. Se anticipa que la actividad de conversión continuará a lo largo de la década, elevando el crecimiento unitario a largo plazo.

Despliegues de Pequeñas Celdas 5G que Impulsan el Uso de NOR SPI en Módulos de Comunicación

Los operadores de telecomunicaciones de EE. UU., Canadá y Brasil aceleraron la densificación 5G en centros urbanos durante 2024-2025, con cada pequeña celda incorporando múltiples chips NOR Flash para el almacenamiento de firmware. Un operador brasileño instaló 10.000 unidades en 2024, elevando significativamente el consumo de NOR en telecomunicaciones. Las piezas Octal SPI e HyperBus ayudan a reducir el tiempo de arranque por debajo de 0,5 s, un requisito esencial para las redes de malla de autocuración. El auge se concentra en los próximos dos años, ofreciendo una ventaja a corto plazo para los proveedores posicionados con productos de grado de temperatura industrial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de fotomáscaras para nodos NOR por debajo de 28 nm | -0.70% | Estados Unidos | Mediano plazo (2-4 años) |

| Calificación de OEM de sustitutos Xilinx Zynq y eMMC | -0.50% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Ciclicidad de la cadena de suministro que provoca amortizaciones de inventario | -0.30% | Américas | Corto plazo (≤ 2 años) |

| Regulaciones ambientales que restringen las opciones de marcos de plomo | -0.20% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Fotomáscaras para Nodos NOR Avanzados

Bajar de 28 nm eleva los gastos en fotomáscaras por encima de USD 5 millones por conjunto, lo que lleva a varias fábricas de EE. UU. a retrasar las transiciones de nodo. Un fabricante pospuso una migración a 22 nm tras un aumento de precio del 65%, optando en cambio por ajustes de proceso que generaron una reducción del 15% en el tamaño del dado. Si bien las iniciativas de metrología financiadas por la Ley CHIPS pueden aliviar la presión, los obstáculos de costo inmediatos restringen las ganancias de densidad y eficiencia energética en el mediano plazo.

Sustitutos Funcionales que Obtienen Calificación de OEM

Los SoC programables como Xilinx Zynq y los módulos eMMC integrados están siendo validados para roles históricamente ocupados por NOR Flash discreta. Un OEM industrial canadiense eliminó tres dispositivos NOR al adoptar una placa basada en Zynq, logrando ahorros en la lista de materiales a pesar de un precio unitario más alto. Sin embargo, las cargas de trabajo de ejecución en lugar aún favorecen a la NOR, lo que limita la sustitución a diseños de alta integración seleccionados hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La NOR Serie Extiende su Dominio Mientras la Paralela Retiene su Nicho de Misión Crítica

En el mercado de NOR Flash en las Américas, los dispositivos serie representaron aproximadamente el 72% de los ingresos. La NOR serie atrae a plataformas de IoT, electrónica de consumo y automotriz gracias a su bajo número de pines, área de PCB reducida y menor corriente en espera. GigaDevice aprovechó esta demanda para asegurar una participación significativa y se enfoca en seguir mejorándola aumentando su gasto en I+D. Un fabricante estadounidense de equipos de diagnóstico portátiles pasó de NOR paralela a NOR serie, reduciendo el consumo de energía del sistema en un 40% mientras preservaba la confiabilidad de grado médico.

La NOR paralela mantuvo su posición en 2024 y se proyecta que crezca a una CAGR del 3,6% hasta 2030, significativamente menos que el crecimiento de la NOR serie. Los programas aeroespaciales y de defensa valoran su acceso aleatorio más rápido y su resiliencia a la radiación. La NOR QSPI de 512 Mbit endurecida a la radiación de Infineon, calificada en noviembre de 2024, subraya la innovación continua en este espacio[4]Infineon Technologies AG. "La NOR Flash Endurecida a la Radiación de Infineon Logra la Calificación QML." Power Systems Design, 1 de enero de 2025. . Un integrador de defensa seleccionó NOR paralela para una nueva radio militar, absorbiendo una prima de costo del 25% para garantizar el tiempo de actividad de la misión durante variaciones extremas de temperatura.

Por Interfaz: OSPI Gana Escala Mientras HyperBus Apunta al Ancho de Banda Máximo

Octal SPI capturó el 38% de los ingresos de 2024 a medida que los diseñadores aprovechan hasta 400 MB/s de rendimiento para el código de arranque de seguridad crítica. El Secure Flash W77T de Winbond, lanzado en enero de 2025, cumple el estado ASIL-D Ready de ISO 26262 y ofrece un rendimiento DDR de 200 MHz en el bus xSPI. Un proveedor de ADAS con sede en México redujo los tiempos de arranque en frío a 0,4 s usando OSPI, algo crítico para las funciones autónomas que deben inicializarse antes del movimiento del vehículo.

HyperBus/HX sigue siendo un nivel premium, pero se está expandiendo a una CAGR del 5,4% hasta 2030, impulsado por sistemas de percepción mejorados con IA. La línea SEMPER de Infineon admite 400 MB/s utilizando tecnología MIRRORBIT de 45 nm. Una empresa emergente de vehículos autónomos de California estandarizó NOR HyperBus para la fusión de sensores de próxima generación, aceptando un aumento del 12% en el costo del material de empaque a cambio de latencia determinista.

Por Densidad: 64 Mbit Mantiene el Centro Mientras 256 Mbit Acelera

El nivel de 64 Mbit representó el 31% del tamaño del mercado de NOR Flash en las Américas en 2024, ya que los dispositivos de electrodomésticos, industriales y de IoT de gama media equilibran el costo frente a la huella del firmware. Un productor brasileño de electrodomésticos inteligentes estandarizó en esta densidad para alojar activos de interfaz de usuario dentro de límites agresivos de lista de materiales.

Las bases de código más ricas en infoentretenimiento automotriz y análisis industrial están impulsando la NOR de 256 Mbit hacia una CAGR del 5,5%. La hoja de ruta de NOR 3D de Macronix aborda las barreras de escalado planar, prometiendo mayor capacidad sin aumentos de costo. Un proveedor de infoentretenimiento de EE. UU. pasó de 128 Mbit a 256 Mbit, invirtiendo un 15% más por chip para habilitar gráficos inmersivos y funciones por aire.

Por Aplicación de Usuario Final: La Electrónica de Consumo Lidera Mientras el Auge Automotriz Continúa

La electrónica de consumo generó el 42% de los ingresos de 2024, ya que los teléfonos inteligentes, tabletas y televisores inteligentes requieren código de ejecución en lugar que puede arrancar en milisegundos. Una marca brasileña de televisores adoptó NOR SPI cuádruple para los modelos de 2025, reduciendo el tiempo de arranque en un 35% incluso cuando los costos de los componentes aumentaron un 10% debido a restricciones de suministro. La mejora de la experiencia del usuario compensa el aumento de precio.

Los ingresos del sector automotriz crecen a una CAGR del 5,8% hasta 2030 a medida que el contenido electrónico por vehículo escala. La serie GD25/55 certificada ASIL-D de GigaDevice sustenta las actualizaciones seguras por aire. Un proveedor de primer nivel de EE. UU. integró el dispositivo para cumplir con los requisitos de ciclo de vida del software cada vez más estrictos. La automatización industrial sigue siendo robusta a medida que los proveedores de PLC hacen la transición desde EEPROM, mientras que la infraestructura 5G y los programas aeroespaciales suministran demanda especializada de alto margen.

Por Voltaje: La Clase de 3 V Domina Mientras 1,8 V Acelera

La clase de 3 V generó el equivalente al 52% de los ingresos en 2024. Los diseñadores prefieren su inmunidad al ruido y compatibilidad con reguladores heredados en controladores de fábrica y electrónica de carrocería. Un fabricante de PLC de EE. UU. continúa adquiriendo piezas de 3 V para evitar el rediseño de la arquitectura de energía y los costos de recalificación que pueden superar USD 1 millón por línea de producto.

El tamaño del mercado de NOR Flash en las Américas para dispositivos de 1,8 V es menor hoy en día, pero crece a una CAGR del 5,5%. Los dispositivos portátiles, los medidores inteligentes y los sensores médicos portátiles necesitan menor voltaje para prolongar la vida útil de la batería. La NOR SPI de doble suministro de GigaDevice permite la operación a 1,8 V sin modificar los procesadores anfitriones, facilitando la adopción. Las piezas de amplio rango de 1,65 a 3,6 V abordan los rieles de suministro fluctuantes en eventos de arranque en frío automotriz, mientras que las variantes nacientes de 1,2 V apuntan a etiquetas IoT de recolección de energía.

Por Nodo de Tecnología de Proceso: 65 nm Lidera Mientras los Nodos Avanzados Aceleran

La producción convencional de 65 nm entregó el 38% de los ingresos de 2024 para el mercado de NOR Flash en las Américas. El nodo ofrece rendimientos maduros y confiabilidad probada necesaria para ciclos de vida de 10 años en módulos de control de carrocería. Un proveedor automotriz de primer nivel estandarizó en 65 nm para nuevos módulos de puertas, equilibrando el costo y la garantía de suministro hasta 2035.

Los nodos de 28 nm e inferiores, aunque con una participación de mercado limitada hoy en día, avanzan a una CAGR del 5,5%. Los procesadores de ADAS y la aviónica espacial requieren mayores densidades y menor potencia activa, que las geometrías más pequeñas proporcionan. La NOR endurecida a la radiación de Infineon producida en un nodo avanzado respalda los objetivos QML-V, confirmando la demanda premium. Las piezas de 90 nm persisten en medidores heredados y decodificadores, mientras que los nodos de 55 nm y 45 nm cierran las brechas de costo y rendimiento para las unidades industriales.

Por Tipo de Empaque: QFN/SOIC Lidera Mientras WLCSP/CSP Gana Impulso

Los empaques QFN/SOIC representaron el 41% de los ingresos de 2024, respaldados por juntas de soldadura robustas y flujos de colocación y recogida sencillos. Un fabricante industrial canadiense unificó su lista de materiales en torno a QFN para simplificar la calificación de línea y las pruebas de confiabilidad a temperatura extendida. El portafolio SEMPER de Infineon aprovecha estos formatos en recuentos de pines de 16 a 24, alineándose con los procesos de reflujo en masa.

El tamaño del mercado de NOR Flash en las Américas para dispositivos WLCSP/CSP es menor pero crece a una CAGR del 5,4%. Los teléfonos inteligentes, los relojes inteligentes y las bombas de insulina demandan ahorros de huella de hasta el 70%. Aunque los objetivos de rendimiento de ensamblaje son más estrictos, la reducción de área justifica una prima de costo del 12% en volumen. BGA/FBGA sigue siendo vital para los procesadores automotrices de alta E/S que necesitan diseños de aleta térmica, mientras que los empaques cerámicos o herméticos de nicho sirven a temperaturas aeroespaciales extremas.

Análisis Geográfico

Estados Unidos sigue siendo un contribuyente clave al mercado de NOR Flash en las Américas con aproximadamente el 72% de participación en los ingresos. Los incentivos federales de USD 39 mil millones están catalizando más de USD 200 mil millones en nuevos proyectos de semiconductores, incluidas las fábricas de USD 50 mil millones de Micron. Una nueva línea de producción de NOR en Arizona redujo los plazos de entrega nacionales en un 40%, apoyando a los fabricantes de automóviles de EE. UU. que desarrollan asistencia al conductor de Nivel 2+.

México representó una participación menor; sin embargo, está preparado para una CAGR del 5,9% hasta 2030. Los incentivos IMMEX fomentan el acercamiento de la producción, y el centro electrónico de Guadalajara expandió el consumo de NOR en un 65% interanual para abastecer los tableros de infoentretenimiento de las plantas de ensamblaje de América del Norte. La NOR paralela mantiene relevancia en las instalaciones aeroespaciales fronterizas debido a las líneas de producción conformes con ITAR.

El crecimiento de Brasil en el mercado estudiado está impulsado por la densificación de las telecomunicaciones. Un operador de São Paulo instaló 5.000 nuevas pequeñas celdas 5G, impulsando la demanda de NOR en aproximadamente un 28% dentro del equipo de comunicaciones. Los créditos fiscales federales de I+D ayudan a compensar los aranceles aduaneros sobre los conjuntos de herramientas importados.

También se anticipa que el mercado estudiado en Canadá crecerá gracias a la demanda estable en la automatización minera y los grupos de OEM de hogar inteligente en Ontario. El programa federal de semiconductores apunta a escalar la capacidad de obleas, y un proveedor de materiales abrió una planta de productos químicos de fotolitografía para dar servicio a las fábricas regionales.

El segmento del Resto de América del Sur también muestra perspectivas de crecimiento notables a medida que países como Chile y Colombia modernizan las redes de telecomunicaciones y fomentan proyectos piloto de IoT agrícola. Se espera que la transferencia de conocimiento transfronterizo del ecosistema maquiladora de México acorte las curvas de aprendizaje para los fabricantes por contrato locales.

Panorama Competitivo

Los cinco mayores proveedores —Infineon, Micron, GigaDevice, Macronix y Winbond— controlaron aproximadamente el 60% de los ingresos de 2024, lo que indica una concentración moderada. Infineon reforzó su ventaja al certificar SEMPER NOR con ASIL-D en mayo de 2025. También adquirió la unidad de Ethernet Automotriz de Marvell por USD 2.500 millones en abril de 2025 para integrar redes con memoria y microcontroladores, elevando significativamente los ingresos proyectados para 2025.

Micron aseguró USD 6.100 millones en financiamiento federal, desbloqueando fábricas en dos estados que aumentarán la producción de memoria avanzada y acortarán los plazos de entrega nacionales. La co-optimización de procesos con proveedores de equipos apunta a reducir el costo del dado en un 15% para 2027, reforzando su posición frente a los actores asiáticos establecidos.

El enfoque de GigaDevice en la arquitectura de ultra bajo consumo le ayudó a capturar más del 15% de la participación del mercado de NOR Flash en las Américas en 2024. La familia GD25NE redujo a la mitad el consumo de energía de lectura, capturando victorias de diseño en sensores de seguridad inteligente canadienses. La dirección apunta a un crecimiento notable para 2025 mediante un gasto sostenido en I+D del 10%.

Macronix apuesta por la NOR 3D para sortear los desafíos de escalado planar. Las muestras de prueba de concepto demostraron apilamiento vertical sin sacrificar la velocidad de acceso aleatorio, atrayendo el interés de los fabricantes de dispositivos de infoentretenimiento que buscan huellas más densas.

Winbond aprovecha las credenciales de memoria flash segura TrustME® para atender a los usuarios automotrices que necesitan soporte de criptografía poscuántica. Los envíos de enero de 2025 validaron la preparación para la producción en masa bajo ASIL-D.

Los participantes de nicho como Alliance y Everspin abordan las interfaces asíncronas heredadas y las superposiciones de MRAM, respectivamente, ofreciendo caminos especializados alrededor de la competencia convencional. Los requisitos de contenido nacional de la Ley CHIPS pueden favorecer a las fábricas de EE. UU. como GlobalFoundries, que pueden suministrar obleas sin complejidades de licencia de exportación, ampliando las opciones para los contratistas de defensa.

Líderes de la Industria de NOR Flash en las Américas

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd.

Winbond Electronics Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La familia NOR Flash SEMPER de Infineon logró la certificación ISO 26262 ASIL-D, habilitando su implementación en sistemas automotrices de seguridad crítica.

- Abril de 2025: Micron aseguró USD 6.100 millones en financiamiento de la Ley CHIPS para respaldar inversiones en fábricas de USD 50.000 millones en Idaho y Nueva York.

- Abril de 2025: Infineon adquirió el negocio de Ethernet Automotriz de Marvell por USD 2.500 millones para mejorar las soluciones de vehículos definidos por software.

- Febrero de 2025: SkyWater acordó adquirir la fábrica de 200 mm de Infineon en Austin, impulsando la capacidad de EE. UU. para nodos de 130 nm a 65 nm.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de memoria flash NOR de las Américas como el valor anual de los dispositivos NOR serie y paralelo independientes enviados a equipos terminados en América del Norte, Central y del Sur. Esto incluye chips de almacenamiento de código para electrónica automotriz, controladores industriales, dispositivos de consumo, equipos de telecomunicaciones y sistemas aeroespaciales, reportado en ingresos en USD a nivel fabricante-OEM.

Exclusión del alcance: la flash NAND, la eFlash embebida dentro de MCUs y los ingresos por servicios de fundición quedan fuera del estudio.

Descripción general de la segmentación

- Por Tipo (Valor, Volumen)

- NOR Flash Serie

- NOR Flash Paralela

- Por Interfaz (Valor)

- SPI Estándar

- QSPI

- Octal/OSPI

- HyperBus/HX

- Por Densidad (Valor)

- NOR de 2 Megabits y Menos

- NOR de 4 Megabits y Menos (mayor que 2 Mb)

- NOR de 8 Megabits y Menos (mayor que 4 Mb)

- NOR de 16 Megabits y Menos (mayor que 8 Mb)

- NOR de 32 Megabits y Menos (mayor que 16 Mb)

- NOR de 64 Megabits y Menos (mayor que 32 Mb)

- NOR de 128 Megabits y Menos (mayor que 64 MB)

- NOR de 256 Megabits y Menos (mayor que 128 MB)

- Mayor que 256 Megabits

- Por Voltaje (Valor)

- Clase 3 V

- Clase 1,8 V

- Voltaje Amplio (1,65 V - 3,6 V)

- Otros - Clase 1,2 V (y similares por debajo de 1,8 V) (2,5 V, 5 V, etc.)

- Por Aplicación de Usuario Final (Valor, Volumen)

- Electrónica de Consumo

- Comunicaciones

- Automotriz

- Industrial

- Otras Aplicaciones

- Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Anteriores

- 65 nm

- 55 nm (incluido 58 nm)

- 45 nm

- 28 nm e Inferiores

- Por Tipo de Empaque (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Otros

- Por País (Valor, Volumen)

- Estados Unidos

- Canadá

- México

- Brasil

- Resto de las Américas

Metodología de investigación detallada y validación de datos

Investigación primaria

Los expertos de Mordor Intelligence entrevistan a fabricantes de chips, ensambladores por contrato, líderes de diseño automotriz Tier-1 y gerentes de canales de distribución en Estados Unidos, México y Brasil. Los diálogos validan los rangos de ASP, los cambios en la combinación de densidades y los supuestos de tasa de incorporación, y señalan movimientos de política disruptivos como los incentivos de la Ley CHIPS.

Investigación documental

Nuestros analistas examinan fuentes públicas de primer nivel, como los registros comerciales de la Comisión de Comercio Internacional de los Estados Unidos, los códigos de envío de UN Comtrade, Canada Innovation, las aprobaciones de dispositivos de ANATEL de Brasil y los informes de asociaciones industriales de JEDEC y SEMI. Los informes financieros, las presentaciones para inversores y las actualizaciones de prensa de fuentes reconocidas enriquecen las verificaciones de precios y capacidad. Las bases de datos de pago, incluidas D&B Hoovers para los estados financieros de proveedores y WSTS para las facturaciones regionales de semiconductores, proporcionan series de tiempo estructuradas. Las fuentes citadas aquí son ilustrativas; muchas referencias adicionales contribuyeron al conjunto de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los ingresos de WSTS para las líneas NOR serie y paralelo, ajustados por los flujos de importación-exportación de las Américas y por la producción interna de fábricas divulgada durante las llamadas de resultados. Estos se dividen luego por uso final a través de grupos de demanda basados en tasas de penetración. Las consolidaciones selectivas de proveedores de abajo hacia arriba y las verificaciones de canales moderan los totales. Los indicadores clave rastreados incluyen el contenido NOR por vehículo en ECUs automotrices, la participación serial de 1,8 V en envíos de CPE 5G, las instalaciones de robots industriales, la erosión del precio de venta promedio, la utilización de la capacidad de obleas y las fluctuaciones del tipo de cambio. La regresión multivariada, entrenada con los factores anteriores, proyecta valores hasta 2030, mientras que el análisis de escenarios gestiona los choques de política o suministro.

Ciclo de validación de datos y actualización

Los resultados pasan pruebas de varianza frente a datos de aduanas y facturaciones de WSTS antes de una revisión por un segundo analista. Una nueva ronda de validación precede a cada actualización anual, y activamos actualizaciones intermedias si las sanciones comerciales, las interrupciones en fábricas o las subvenciones de política desplazan materialmente los pronósticos.

Por qué la línea de base de Mordor para la flash NOR de las Américas es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan regiones distintas, agrupan tipos de memoria adicionales o actualizan los modelos en cadencias diferentes.

Los principales factores de divergencia incluyen el alcance (algunos estudios reportan totales globales o solo América del Norte), la inclusión de NAND o flash embebida, la dependencia del valor de producción en lugar de la demanda de uso final y los cortes de conversión de divisas. Nuestra definición disciplinada de región, las variables a nivel de factor y la actualización anual hacen que la línea de base sea replicable y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 604,33 millones (2025) | Mordor Intelligence | - |

| USD 1,9 mil millones (2022) | Regional Consultancy A | Contabiliza todos los envíos de chips de América del Norte y mezcla ventas de chips sin encapsular con piezas encapsuladas, sin desglose por uso final |

| USD 656,4 millones (2021) | Trade Journal B | Utiliza un año base más antiguo y omite la demanda latinoamericana, aplicando ASPs estáticos |

| USD 5,27 mil millones (2025) | Global Consultancy C | Alcance global que agrupa NOR paralelo y segmentos de memoria embebida más amplios |

Estas comparaciones muestran que, una vez alineados la región, el tipo de dispositivo y la lógica de precios, la cifra de Mordor se sitúa en el punto medio creíble, ofreciendo a los clientes un punto de partida transparente y defendible para la estrategia y la elaboración de presupuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de NOR Flash en las Américas en 2030?

Se pronostica que el mercado alcanzará USD 781,60 millones para 2030 basándose en una CAGR del 5,28%.

¿Por qué se prefiere la NOR serie sobre la NOR paralela en muchos diseños?

La NOR serie utiliza menos pines, reduce la corriente en espera y disminuye el área de la placa, lo que la hace muy adecuada para la electrónica de IoT, consumo y automotriz.

¿Cómo están afectando los incentivos gubernamentales a la fabricación de NOR Flash?

Programas como la Ley CHIPS de EE. UU. reducen los costos de fabricación y acortan las cadenas de suministro, fomentando nueva capacidad nacional que mejora los plazos de entrega.

¿Qué distingue a la NOR Flash SLC de la MLC?

La SLC almacena un bit por celda, proporcionando mayor resistencia y acceso más rápido, mientras que la MLC almacena múltiples bits por celda, ofreciendo mayor densidad a menor costo pero con ciclos de escritura reducidos.

Última actualización de la página el: