Tamaño y Participación del Mercado de NOR Flash Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 432.31 Millones de dólares |

| Tamaño del Mercado (2031) | 573.09 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

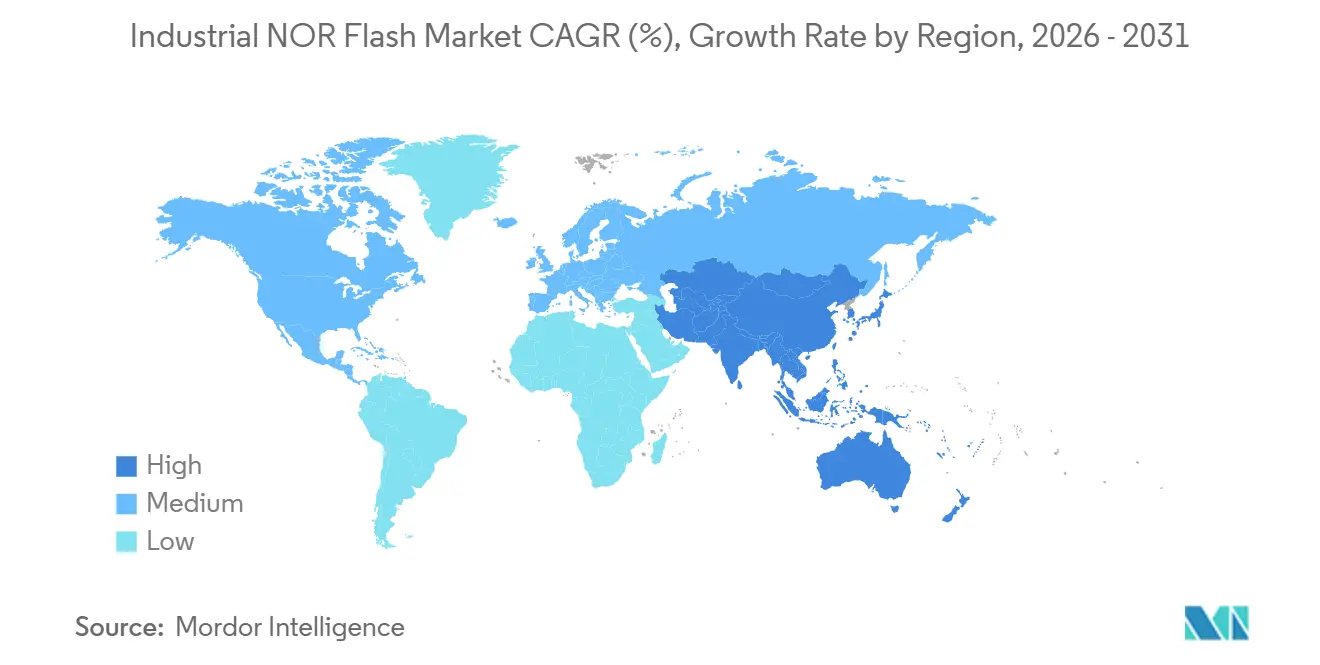

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

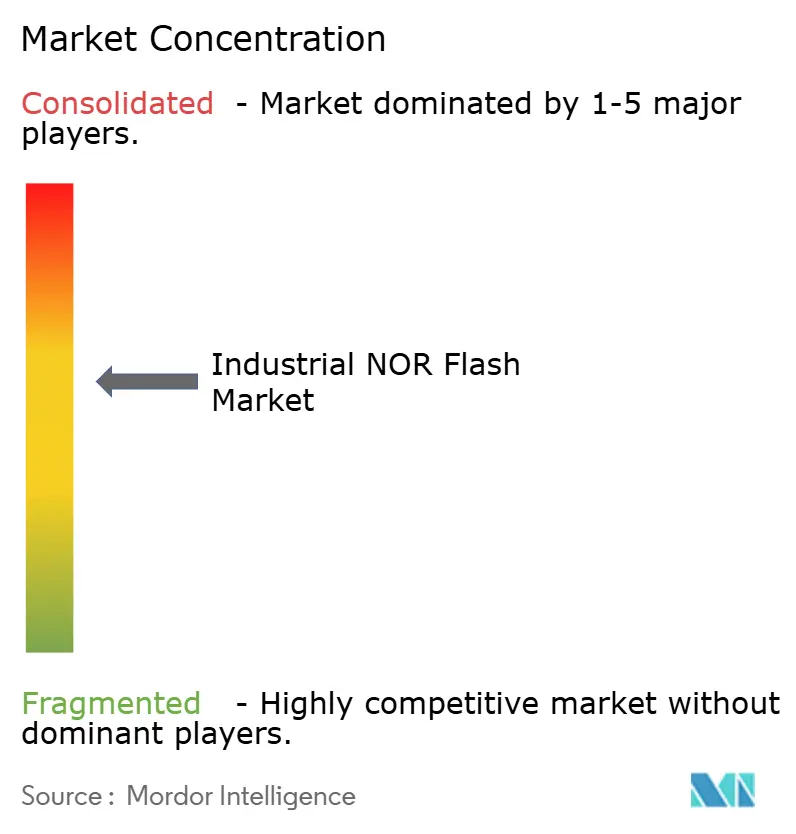

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NOR Flash Industrial por Mordor Intelligence

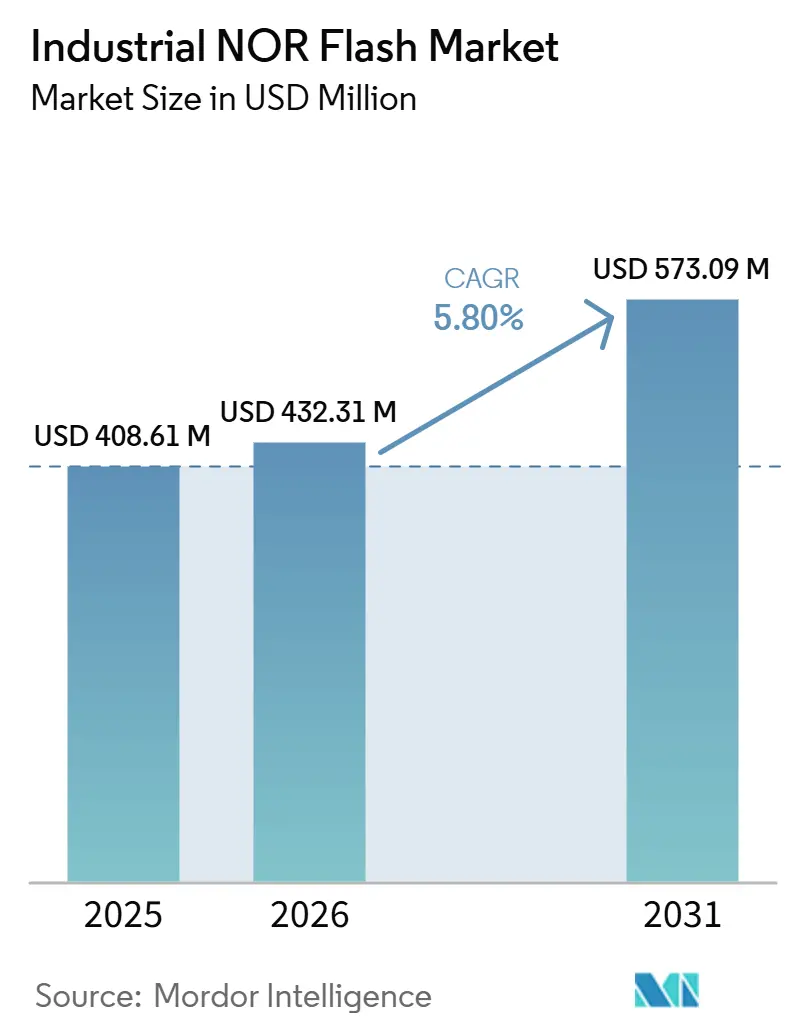

Se espera que el tamaño del Mercado de NOR Flash Industrial aumente de USD 408,61 millones en 2025 a USD 432,31 millones en 2026 y alcance USD 573,09 millones en 2031, creciendo a una CAGR del 5,80% durante 2026-2031. En términos de volumen de envíos, el mercado fue valorado en 2,21 mil millones de unidades en 2025 y se espera que crezca de 2,40 mil millones de unidades en 2026 a 3,47 mil millones de unidades en 2031, a una CAGR del 7,85% durante el período de pronóstico (2026-2031). El mercado de NOR flash industrial entró en una fase de expansión diferenciada en 2026 a medida que los diseños de bastidores de servidores de IA comenzaron a utilizar un contenido de NOR flash mucho mayor que las plataformas informáticas anteriores. Este patrón de demanda está desplazando al mercado del ciclo anterior, que estaba moldeado principalmente por los zócalos de IoT y automoción, y está tensionando el suministro en las bandas de densidad más utilizadas en la infraestructura de servidores de IA. El mercado de NOR flash industrial también está experimentando una división más marcada entre los productos premium que compiten en seguridad, certificación de inocuidad, ancho de banda y rendimiento de bajo consumo, y los productos básicos que compiten principalmente en precio. Los fabricantes de dispositivos integrados con sede en Taiwán siguen invirtiendo fuertemente en capacidad, pero los proveedores chinos están expandiendo la producción local y añadiendo presión en los niveles de densidad estándar. Esa combinación está creando espacio para los proveedores que pueden combinar la fiabilidad del suministro con funciones de arranque seguro, soporte de actualización OTA, compatibilidad xSPI y ofertas especializadas de bajo voltaje.

Conclusiones Clave del Informe

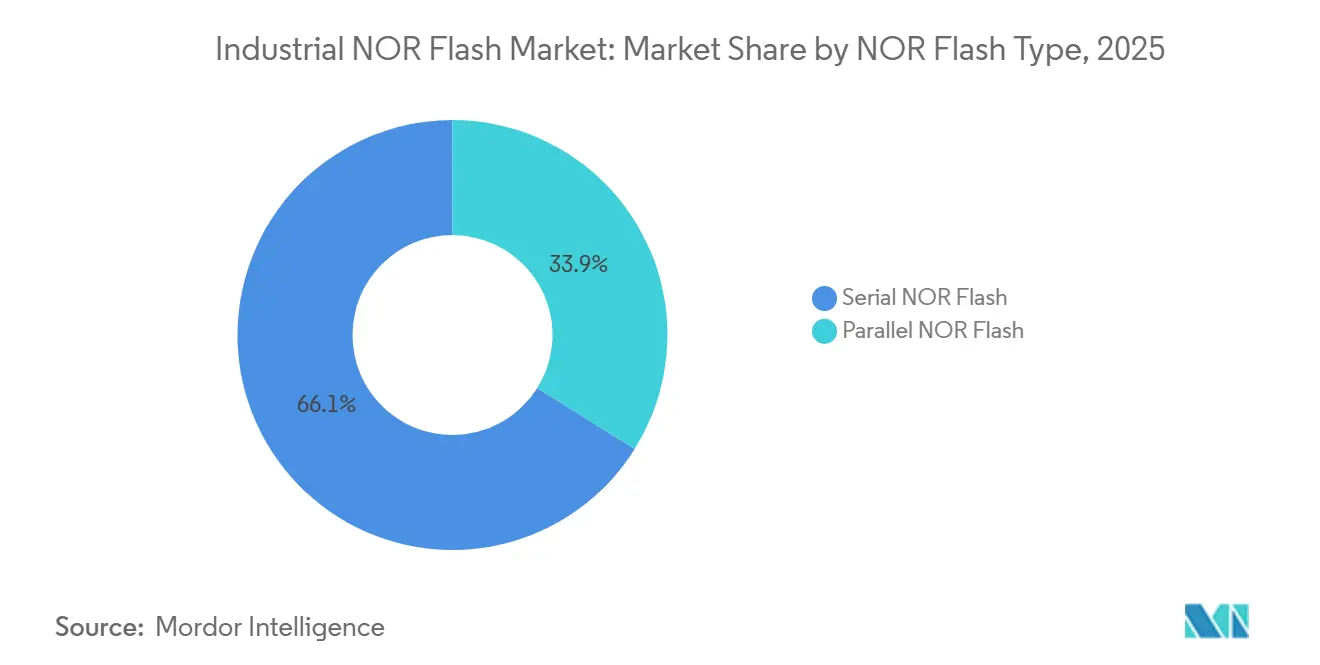

- Por tipo de NOR flash, el NOR flash serie lideró el mercado de NOR flash industrial con una participación de ingresos del 66,1% en 2025 y se proyecta que crecerá a una CAGR del 6,7% hasta 2031.

- Por interfaz, el Quad SPI mantuvo una participación de ingresos del 52,3% del mercado de NOR flash industrial en 2025, mientras que se prevé que el Octal y el xSPI se expandan a una CAGR del 6,9% hasta 2031.

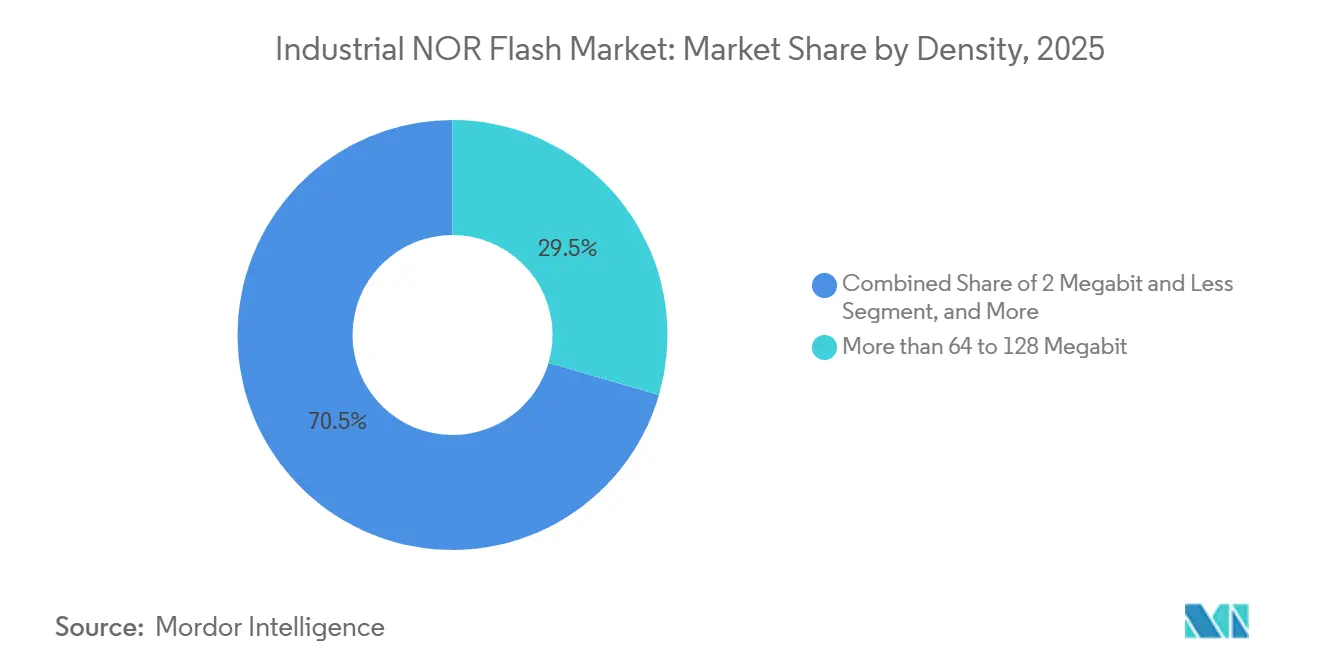

- Por densidad, la banda NOR de más de 64 a 128 Megabits representó el 29,5% de la participación de ingresos del mercado de NOR flash industrial en 2025, mientras que la banda NOR de más de 128 a 256 Megabits avanza a una CAGR del 7,1% hasta 2031.

- Por voltaje, la clase 1,8 V mantuvo una participación de ingresos del 44,9% del mercado de NOR flash industrial en 2025, mientras que se espera que el segmento de voltaje especializado de ≤1,2 V y otros crezca a una CAGR del 7,3% hasta 2031.

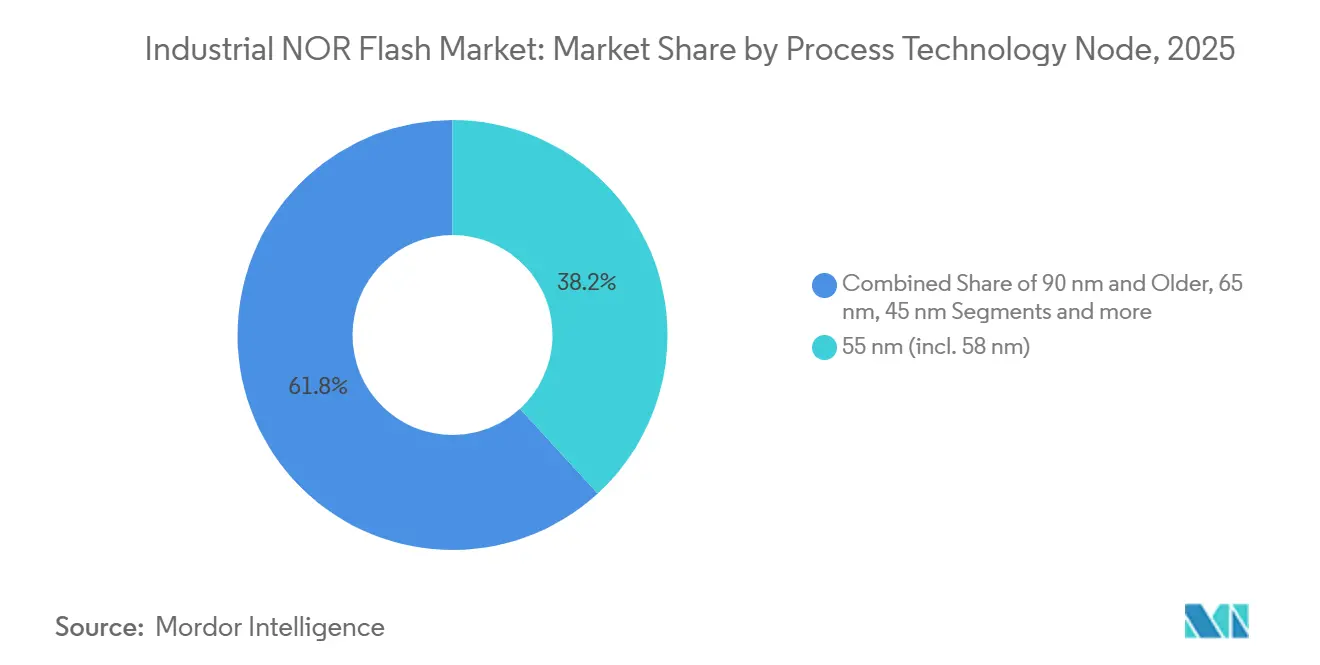

- Por nodo de tecnología de proceso, el nodo de 55 nm representó el 38,2% de la participación de ingresos del mercado de NOR flash industrial en 2025, mientras que se proyecta que el nodo de 28 nm e inferior crezca a una CAGR del 7,7% hasta 2031.

- Por tipo de empaque, QFN y SOIC capturaron el 35,7% de la participación de ingresos del mercado de NOR flash industrial en 2025, mientras que se prevé que WLCSP y CSP se expandan a una CAGR del 7,9% hasta 2031.

- Por geografía, Asia-Pacífico representó el 55,2% de los ingresos globales en el mercado de NOR flash industrial en 2025 y se espera que crezca a una CAGR del 7,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de NOR Flash Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Quad y Octal SPI para Dispositivos IoT de Borde con Arranque Rápido | +1.2% | Global, con concentración en China, el Sudeste Asiático y los corredores de la Industria 4.0 de Alemania | Corto plazo (≤ 2 años) |

| Impulso de Proceso Autóctono de 55 nm y 40 nm en China para la Autosuficiencia en NOR | +0.9% | China principalmente, con efectos de precios en sentido descendente sobre las cadenas de suministro de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Mandatos de Arranque Seguro y Actualización OTA en Fábricas de la Industria 4.0 | +0.8% | América del Norte y la UE, con desbordamiento temprano hacia la manufactura central de Asia-Pacífico | Mediano plazo (2-4 años) |

| Satélites LEO a Escala de Constelación que Requieren Dispositivos NOR Flash Resistentes a la Radiación | +0.7% | América del Norte y Europa, con crecientes programas espaciales comerciales en Asia-Pacífico | Largo plazo (≥ 4 años) |

| NOR Serie de 1,8 V de Bajo Consumo para Electrónica de Salud Portátil y de Punto de Atención | +0.5% | Global, con concentración en América del Norte, la UE y China | Mediano plazo (2-4 años) |

| Fusión de Sensores en Tiempo Real en Robots Móviles Autónomos que Impulsa la Demanda de NOR de 128-512 Mb | +0.3% | Global, con concentración en América del Norte, la UE, Japón, Corea del Sur y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Quad y Octal SPI Desbloquea Mayor Rendimiento en el Borde IoT

El Quad SPI ya soporta una gran base instalada de zócalos de almacenamiento de código, y el avance hacia el Octal SPI y el xSPI está elevando el ancho de banda de lectura sostenida a 400 MB/s para plataformas de borde que necesitan un comportamiento de arranque y ejecución más rápido.[1]Asociación de Tecnología de Estado Sólido JEDEC, "Estándar de Interfaz Periférica Serie Expandida xSPI JESD251," JEDEC, jedec.org GigaDevice lanzó su serie GD25NX en noviembre de 2025 con un núcleo de 1,8 V y un diseño de E/S de 1,2 V, y la empresa afirmó que el producto ofrecía una velocidad de programación un 30% más rápida y un tiempo de borrado un 10% más corto que el flash octal convencional de 1,8 V en modo de tasa de transferencia doble de 200 MHz. En el mercado de NOR flash industrial, este cambio es importante porque las imágenes de firmware más grandes están convirtiendo el ancho de banda en un cuello de botella de diseño más visible que la capacidad bruta en muchos nodos de borde de IA. Los proveedores que combinan el soporte xSPI con el comportamiento de ejecución en sitio están extendiendo el papel del NOR flash hacia aplicaciones que anteriormente dependían de SRAM externo para mantener bajos los tiempos de respuesta. Esto está acortando las ventanas de calificación de plataformas y dando ventaja a los proveedores que ya cuentan con portafolios de alta velocidad certificados en el mercado de NOR flash industrial.

El Proceso Autóctono de 55 nm y 40 nm en China Remodela el Equilibrio de Suministro

China está remodelando el lado de la oferta del mercado de NOR flash industrial mediante la expansión de la producción local a 55 nm y 40 nm, con el objetivo de reducir la dependencia de fuentes con sede en Taiwán y vinculadas a Estados Unidos. Wuhan XMC tuvo su solicitud de OPI aceptada por el Mercado STAR de Shanghái en septiembre de 2024, y la empresa ofrece servicios de fundición para NOR flash a 40 nm y superiores.[2]Comisión Reguladora de Valores de China, "Aviso de Aceptación de Solicitud de OPI de XMC," Comisión Reguladora de Valores de China, csrc.gov.cn GigaDevice y Puya también están ampliando las opciones de suministro doméstico, lo que está aumentando el peso estratégico del abastecimiento local en productos de densidad estándar y media. Esta expansión no solo está reemplazando importaciones, sino que también está creando un entorno de precios paralelo que es más agresivo en los niveles básicos que en las categorías premium. El mercado de NOR flash industrial se está dividiendo, por tanto, de manera más clara entre el suministro doméstico orientado al precio y el suministro premium orientado a la calificación, donde la seguridad, la protección y el largo historial de diseño siguen importando más que el precio por sí solo.

Los Mandatos de Arranque Seguro y Actualización OTA Crean una Demanda Impulsada por el Cumplimiento Normativo

Las fábricas conectadas están utilizando NOR flash en pasarelas, controladores y nodos de cómputo de borde que ahora necesitan integridad de firmware verificada y capacidad de actualización inalámbrica fiable como parte de los requisitos normales de implementación. La Ley de Resiliencia Cibernética de la UE entró en vigor en octubre de 2024, y el cumplimiento total para los productos cubiertos es obligatorio a partir de septiembre de 2026.[3]Comisión Europea, "Reglamento (UE) 2024/2847 Ley de Resiliencia Cibernética," Diario Oficial de la Unión Europea, eur-lex.europa.eu Ese requisito también está influyendo en el diseño de productos fuera de Europa, ya que los proveedores de sistemas industriales en América del Norte y Asia están alineando sus arquitecturas con las mismas expectativas para preservar el acceso a la exportación. Macronix introdujo ArmorBoot MX76 en agosto de 2025 como una plataforma NOR flash de dispositivo único que combina autenticación, verificación de integridad de datos, soporte de actualización segura y capacidad OTA de hasta 1 GB. En el mercado de NOR flash industrial, este cambio está reduciendo el grupo de proveedores utilizables a aquellos que pueden cumplir los requisitos de refuerzo de seguridad sin añadir dispositivos adicionales ni una integración de sistema más compleja.

Los Satélites LEO a Escala de Constelación Crean un Segmento Premium de Precio de Venta Promedio Duradero

Los programas de satélites en órbita terrestre baja están creando un segmento de demanda premium en el mercado de NOR flash industrial porque estos sistemas necesitan memoria no volátil que pueda preservar el código de arranque y el firmware de misión crítica en condiciones de radiación severas. Infineon lanzó un NOR flash QSPI de 512 Megabits resistente a la radiación por diseño para aplicaciones espaciales en noviembre de 2024, y el producto fue calificado para operación a 133 MHz con plena calificación QML.[4]Infineon Technologies AG, "Infineon Presenta el Primer NOR Flash de 512 Mbit Resistente a la Radiación de la Industria para Aplicaciones Espaciales," Infineon, infineon.com Eso importa porque los grandes programas de constelaciones pueden requerir cientos o miles de satélites, y cada plataforma necesita contenido de memoria de alta fiabilidad incluso cuando el ritmo de lanzamiento parece moderado. Los ciclos de calificación también son largos, y el cumplimiento de los estándares militares o de grado espacial eleva la barrera de entrada para los nuevos proveedores. Esto mantiene los precios premium más resilientes que en los zócalos industriales convencionales y le da al mercado de NOR flash industrial un segmento pequeño pero duradero de alto margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de Costo sobre NAND por Encima de 256 Mb que Limita la Adopción de Alta Densidad en el Consumidor | -0.9% | Global, más aguda en los centros de electrónica de consumo de China y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Techos de Escalado más allá de 45 nm que Orientan las Hojas de Ruta de los OEM hacia Sustitutos MRAM y ReRAM | -0.8% | Segmentos automotriz e industrial premium de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Compresión del Precio de Venta Promedio por la Expansión de la Capacidad China que Impacta los Márgenes de los Proveedores | -0.6% | Global, más aguda para los fabricantes de dispositivos integrados de Taiwán en los niveles comerciales de densidad media | Mediano plazo (2-4 años) |

| Concentración de Fundición en Taiwán que Expone el Riesgo de Interrupción de la Cadena de Suministro | -0.5% | Global, con mayor exposición de los compradores en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Prima de Costo sobre NAND Restringe la Adopción en el Techo de Densidad

El mercado de NOR flash industrial todavía enfrenta una desventaja estructural de costo por bit frente a NAND una vez que los requisitos de densidad superan los 256 Mb, lo que limita la adopción en diseños donde la economía de almacenamiento importa más que el acceso de lectura aleatoria rápida. La hoja de ruta de NOR 2D también sigue siendo difícil más allá de los 45 nm, y un escalado de densidad significativo requeriría estructuras más avanzadas que aún están lejos de un despliegue en volumen amplio. Macronix retrasó su programa de desarrollo de NOR 3D aproximadamente 2 años en 2026 para redirigir recursos hacia productos NOR de densidad media y eMMC con restricciones de suministro. Esa decisión pone de relieve la disyuntiva entre las inversiones de escalado a largo plazo y las oportunidades de ingresos a corto plazo en segmentos que ya tienen restricciones de suministro. El resultado es un mercado de NOR flash industrial de doble vía donde los productos de 128-512 Mb continúan creciendo en aplicaciones de infraestructura, industriales y automotrices, pero los volúmenes de consumo de baja densidad son más difíciles de expandir cuando las alternativas NAND son más baratas.

Los Techos de Escalado Abren Puntos de Entrada Arquitectónicos para MRAM y ReRAM

Los límites de escalado en el NOR 2D convencional están abriendo la puerta para MRAM y ReRAM en partes del mercado de NOR flash industrial donde la resistencia, la velocidad de escritura y la compatibilidad con nodos avanzados tienen mayor peso. Everspin lanzó su plataforma UNISYST en marzo de 2026 con compatibilidad xSPI, soporte para SPI octal, operación a 200 MHz, ancho de banda de lectura de 400 MB/s y resistencia de escritura más de 400 veces superior a la del NOR flash convencional. Samsung también demostró MRAM embebido de 8 nm con rendimientos de producción en volumen en ISSCC 2026, lo que aumentó la visibilidad de las rutas de memoria alternativas para futuros controladores automotrices e industriales. Aun así, el mayor costo y una gama más estrecha de densidades disponibles están manteniendo el desplazamiento limitado a nichos premium seleccionados en el corto plazo. Eso significa que la coexistencia debería continuar durante gran parte del período de pronóstico, pero el mercado de NOR flash industrial enfrentará una mayor presión de sustitución en el borde de alto rendimiento que en ciclos anteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de NOR Flash: El NOR Serie Impulsa el Crecimiento, el Paralelo Atiende la Demanda Especializada de Largo Ciclo de Vida

El NOR flash serie mantuvo el 66,1% del tamaño del mercado de NOR flash industrial en 2025 y se proyecta que crecerá a una CAGR del 6,7% hasta 2031. Su liderazgo refleja la preferencia de los SoC actuales de IoT y automoción por interfaces serie de bajo número de pines que soportan la ejecución en sitio sin un bus de memoria dedicado. El mercado de NOR flash industrial ha avanzado de manera constante hacia los diseños serie, ya que se adaptan mejor a los diseños de placas más compactos y a los presupuestos de energía más bajos en los nuevos productos. GigaDevice afirmó que su serie NOR xSPI GD25NX logró un rendimiento de 400 MB/s y redujo la potencia de lectura hasta un 50% en comparación con las alternativas octales convencionales de 1,8 V.

El NOR flash paralelo está perdiendo participación, pero aún conserva una posición duradera en los controladores lógicos programables heredados, determinada electrónica de defensa y algunos módulos de seguridad automotriz. Esos zócalos a menudo necesitan acceso paralelo síncrono y un ancho de bus amplio, y también tienden a permanecer en servicio durante muchos años después de la calificación inicial. Eso le da a los productos paralelos un piso de ingresos estable incluso cuando la mayoría de los nuevos diseños en la industria de NOR flash industrial se mueven hacia arquitecturas serie. El patrón general muestra un mercado donde el serie domina la nueva demanda, mientras que el paralelo sigue siendo relevante en aplicaciones que valoran la continuidad y el ajuste probado por encima del rediseño.

Por Interfaz: Quad SPI Mantiene la Participación Convencional, Octal y XSPI Lideran el Próximo Ciclo de Diseño

El Quad SPI representó el 52,3% de la participación del mercado de NOR flash industrial en 2025 porque ofrecía el mejor equilibrio entre ancho de banda, simplicidad de placa y compatibilidad con controladores. Sigue siendo la opción predeterminada en una amplia base instalada de dispositivos de borde industriales y plataformas de microcontroladores. La estandarización JEDEC ha respaldado esta posición al proporcionar a los fabricantes de equipos un marco claro para la interoperabilidad del flash serie. La categoría SPI Simple y Dual todavía sirve a los zócalos de baja densidad y sensibles al costo donde los diseños heredados no se están actualizando rápidamente.

El Octal y el xSPI son los segmentos de interfaz de más rápido crecimiento, con una CAGR del 6,9% proyectada hasta 2031. Ese crecimiento refleja la demanda de los nodos de inferencia de IA y los controladores de dominio automotriz que necesitan un comportamiento de encendido instantáneo y una mayor velocidad de lectura sostenida. En el mercado de NOR flash industrial, los proveedores que integran funciones ECC y CRC en los productos octales están mejorando sus posibilidades en los programas de seguridad automotriz donde la lógica de soporte externa añade costo y complejidad de diseño. La alineación del protocolo xSPI de JEDEC también se está convirtiendo en un filtro práctico para la calificación de plataformas premium. Es probable que los proveedores sin una hoja de ruta xSPI creíble permanezcan concentrados en los zócalos estándar en lugar de en la parte de mayor margen del mercado de NOR flash industrial.

Por Densidad: La Densidad Media-Alta Ancla los Ingresos, la Alta Capacidad Lidera el Crecimiento Estructural

El segmento NOR de más de 64 a 128 Megabits mantuvo el 29,5% del tamaño del mercado de NOR flash industrial en 2025, convirtiéndolo en la banda de ingresos más grande en todas las categorías de densidad. Este segmento encaja bien con muchas pasarelas IoT, electrónica de carrocería automotriz y unidades de control industrial que requieren almacenamiento de firmware en el rango de 4 MB a 16 MB. También se beneficia de la tecnología de proceso madura de 55 nm y una amplia base de proveedores, lo que ayuda a estabilizar los precios y garantizar una disponibilidad consistente.

El segmento NOR de más de 128 a 256 Megabits es la banda de más rápido crecimiento, proyectada para registrar una CAGR del 7,1% hasta 2031. El crecimiento está impulsado por imágenes de firmware más grandes en dispositivos de borde con capacidad de IA, pilas de software AUTOSAR más complejas en controladores automotrices de próxima generación y un mayor contenido de memoria por tarjeta de línea en conmutadores y enrutadores de redes de IA. Mientras tanto, el segmento de más de 256 Megabits, aunque todavía más pequeño en volumen de unidades, tiene precios premium en aplicaciones resistentes a la radiación, de grado automotriz y de servidores de IA de alta gama. En general, el mercado de NOR flash industrial se está desplazando de manera constante hacia una mayor densidad por zócalo, incluso cuando el crecimiento de los zócalos en algunas aplicaciones se modera.

Por Voltaje: La Clase 1,8 V Lidera los Ingresos, Sub-1,2 V Define la Arquitectura de Plataforma de Próxima Generación

La clase 1,8 V representó el 44,9% de los ingresos en 2025 y se mantuvo como el segmento de voltaje más grande en el mercado de NOR flash industrial, ya que es muy adecuada para dispositivos portátiles, nodos de borde IoT y productos ADAS automotrices. Un voltaje de operación más bajo ayuda a reducir el consumo de corriente, y eso importa en sistemas alimentados por batería o con restricciones térmicas. La clase 3 V todavía mantiene un lugar en los programas industriales y automotrices heredados que valoran el largo historial de calificación. Los dispositivos de voltaje amplio también siguen siendo útiles en electrónica industrial y de defensa robustecida donde las condiciones del raíl están menos estrictamente gestionadas.

Los segmentos de voltaje especializado de ≤1,2 V y otros son las partes de más rápido crecimiento del mercado de NOR flash industrial, con una CAGR del 7,3% proyectada hasta 2031. GigaDevice amplió su serie GD25UF a 8 Mb-256 Mb en marzo de 2026, y la empresa afirmó que el portafolio ofrecía un consumo de energía un 50%-70% menor que el flash convencional de 1,8 V mientras alcanzaba 80 MB/s en modo DTR Quad SPI. Esa dirección de producto apoya los dispositivos auditivos de IA, los dispositivos médicos de punto de atención y los procesadores de borde que operan a un voltaje de núcleo de 1,2 V o inferior. La capacidad de conectarse directamente a la E/S del SoC sin un desplazador de nivel externo o un circuito elevador reduce la complejidad de la lista de materiales y acelera la adopción en diseños de volumen sensibles al costo.

Por Nodo de Tecnología de Proceso: 55 nm Domina el Volumen, 28 nm e Inferior Define la Prima de Rendimiento

El nodo de 55 nm representó el 38,2% de la participación de ingresos en 2025, y se mantuvo como el proceso de referencia en el mercado de NOR flash industrial porque combina madurez, alto rendimiento y amplia disponibilidad de suministro. Soporta una gran parte del volumen comercial en aplicaciones IoT, de consumo e industriales de densidad media donde el costo sigue siendo el factor de decisión principal. Los nodos más antiguos, como 65 nm, 90 nm y superiores, continúan sirviendo a los programas de defensa, infraestructura e industriales de largo ciclo de vida que priorizan la continuidad y la gestión de la obsolescencia. Esa combinación mantiene al 55 nm en el centro de la base de producción actual incluso cuando la demanda premium se mueve hacia geometrías más finas.

El nodo de 28 nm e inferior es el segmento de proceso de más rápido crecimiento, con una CAGR del 7,7% esperada hasta 2031. Este nivel se utiliza más comúnmente en programas automotrices ASIL-D, zócalos de servidores de IA de alta densidad y dispositivos de grado espacial, donde el ancho de banda, el factor de forma y la fiabilidad justifican el costo de proceso adicional. El mercado de NOR flash industrial está recompensando a los proveedores que pueden combinar la fabricación en nodos finos con ECC integrado, CRC y otras características críticas de seguridad necesarias para los diseños premium. El nodo de 45 nm sigue siendo un puente importante porque permite ganancias de densidad sin la carga económica total de la producción a 28 nm, y le da a los proveedores una ruta práctica para ampliar la profundidad del portafolio antes de una migración a nodos más profundos.

Por Tipo de Empaque: QFN y SOIC Anclan la Producción de Alto Volumen, WLCSP Lidera la Ola de Miniaturización

Los empaques QFN y SOIC mantuvieron el 35,7% de los ingresos en 2025 y formaron el grupo de empaque más grande en el mercado de NOR flash industrial. Su liderazgo refleja una fuerte compatibilidad con los flujos de ensamblaje industrial y automotriz convencionales, el manejo maduro de montaje superficial y una eficiente economía de área de dado a empaque. Los empaques BGA y FBGA sirven a los módulos de redes y computación más densos donde el espacio en la placa y las consideraciones de co-empaque importan más. Otros formatos de empaque, incluidas las opciones cerámicas para usos de defensa y alta temperatura, continúan proporcionando una base de ingresos más pequeña pero estable.

WLCSP y CSP son los segmentos de empaque de más rápido crecimiento, con una CAGR del 7,9% proyectada hasta 2031. GigaDevice afirmó que su serie GD25UF ha entrado en producción en masa en empaques WLCSP, USON8, WSON8 y SOP8, y el portafolio ahora abarca de 8 Mb a 256 Mb. Eso importa porque el mercado de NOR flash industrial está viendo una demanda más fuerte de dispositivos portátiles, módulos ópticos y nodos de sensores IoT compactos, donde el espacio en la placa está bajo presión constante. La tendencia de empaque también apoya formatos de transceptores más pequeños alineados con los estándares de próxima generación de 800G y 1,6T, dando a WLCSP y CSP un papel más allá de la simple miniaturización de consumo.

Análisis Geográfico

Asia-Pacífico mantuvo el 55,2% de la participación del mercado de NOR flash industrial en 2025 y se proyecta que crecerá a una CAGR del 7,2% hasta 2031, lo que la mantiene firmemente en el liderazgo tanto en escala de producción como en profundidad de demanda. China sigue siendo el mayor centro de demanda doméstica en la región y también es el competidor más activo en el lado de la oferta, ya que los actores locales expanden la producción a 55 nm y 40 nm para la autosuficiencia doméstica. Taiwán continúa anclando la base de fabricantes de dispositivos integrados en el mercado de NOR flash industrial, y se informó que Winbond mantenía el 23% de los ingresos globales de NOR flash mientras apuntaba a un aumento del 30%-40% en los envíos de NOR flash en 2026. Macronix también reinició un plan de inversión de TWD 22 mil millones (USD 699,1 millones) para expandir la producción de su fábrica de 12 pulgadas en un 50% en 2026. Japón y Corea del Sur añaden una demanda estable a través de la electrónica automotriz e industrial, mientras que India y el Sudeste Asiático se están volviendo más importantes a medida que el ensamblaje de electrónica se expande bajo las estrategias de adquisición de China más uno.

América del Norte y Europa juntas forman el segundo bloque de demanda más grande, y esta parte del mercado de NOR flash industrial está definida más por el valor de la aplicación que por la escala de fabricación. La demanda se concentra en ADAS automotriz, defensa, aeroespacial y automatización industrial, lo que apoya precios de venta promedio más altos que los segmentos de memoria impulsados por el consumidor estándar. Infineon ha reforzado esta posición con productos SEMPER NOR alineados con ASIL-D y su NOR flash resistente a la radiación de 512 Megabits con calificación QML para programas espaciales. Europa también se beneficia de una densa base de equipos industriales conectados, y la Ley de Resiliencia Cibernética está aumentando la adquisición de NOR flash seguro en todo el ecosistema de dispositivos industriales de la región.

El Resto del Mundo sigue siendo más pequeño, pero todavía está añadiendo nueva demanda en infraestructura de telecomunicaciones e implementaciones de IoT industrial. Cada despliegue de estaciones base 4G y 5G crea una necesidad incremental de NOR flash para almacenar el firmware de arranque y la configuración del sistema en los equipos de red. Oriente Medio también se está convirtiendo en un mercado secundario significativo para la electrónica industrial robustecida vinculada a la automatización de petróleo y gas y los programas de ciudades inteligentes. América del Sur está más estrechamente vinculada al ensamblaje de electrónica y la fabricación de electrodomésticos, por lo que su crecimiento tiende a seguir los cambios de demanda globales más amplios en lugar de definirlos dentro del mercado de NOR flash industrial.

Panorama Competitivo

El mercado de NOR flash industrial está moderadamente concentrado, con Winbond, Macronix, GigaDevice, Infineon y Micron controlando más del 55% de los ingresos de 2024. La competencia se está agudizando en 3 frentes: inversión en capacidad, integración de seguridad y liderazgo en interfaces de bajo voltaje y alta velocidad. Winbond señaló una postura de suministro más agresiva al aprobar un gasto de capital récord para 2026 de TWD 42,1 mil millones, equivalente a USD 1,33 mil millones, y al apuntar a un aumento del 30%-40% en los envíos de NOR flash y NAND flash. Macronix dio un paso similar al reiniciar un plan de expansión de TWD 22 mil millones para su instalación de 12 pulgadas y al posicionar ArmorBoot MX76 en torno al arranque seguro, la integridad de datos y el soporte de actualización OTA. GigaDevice está presionando desde otro ángulo, con productos expandidos de 1,2 V y portafolios listos para xSPI que apuntan a la computación de IA, dispositivos portátiles, dispositivos auditivos y dispositivos médicos.

El espacio en blanco en el mercado de NOR flash industrial se encuentra donde la operación de ultra bajo consumo se combina con el empaque miniaturizado, especialmente en los puntos finales médicos portátiles y de IoT. Los proveedores chinos como Zbit Semiconductor, Eon Silicon Solution y XTX Technology están ejerciendo más presión en los segmentos básicos al calificar piezas de fuente alternativa en las categorías comunes de 8 Mb-64 Mb y 3 V. Esa estrategia está erosionando el poder de fijación de precios de los fabricantes de dispositivos integrados más grandes que todavía dependen del volumen de densidad estándar sin suficiente diferenciación de características. Al mismo tiempo, el flash seguro, la certificación automotriz y el soporte de interfaz de alta velocidad están dando a los proveedores premium una mejor defensa contra la competencia pura de precios.

Los proveedores de memoria alternativa están añadiendo presión, pero aún no están desplazando la base de volumen central del mercado de NOR flash industrial. La plataforma UNISYST de Everspin muestra que el MRAM compatible con xSPI ahora está apuntando a muchas de las mismas aplicaciones de almacenamiento de código embebido que han sido atendidas durante mucho tiempo por el NOR flash. El cumplimiento del protocolo xSPI de JEDEC también está actuando como un filtro práctico para los programas automotrices premium y de servidores de IA, lo que significa que los proveedores sin portafolios de alta velocidad certificados están perdiendo acceso a los zócalos de mayor valor. Esa dinámica debería mantener al mercado de NOR flash industrial moderadamente concentrado, con una fragmentación continua en los niveles básicos y un campo competitivo más pequeño en las categorías premium donde la seguridad, la inocuidad y la interoperabilidad se están volviendo más difíciles de separar.

Líderes de la Industria de NOR Flash Industrial

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Puya Semiconductor (Shanghai) Co. Ltd.

Elite Semiconductor Microelectronics Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: La junta directiva de Winbond Electronics aprobó un presupuesto de gasto de capital de TWD 7.308 millones, USD 232 millones, para equipos de producción e ingeniería de instalaciones, con inversión que comienza progresivamente desde mayo de 2026 para apoyar la expansión continua de capacidad de NOR flash y DRAM en su instalación de Kaohsiung.

- Marzo 2026: GigaDevice amplió su serie NOR flash de ultra bajo consumo GD25UF de 1,2 V de 8 a 256 Mb, ofreciendo un consumo de energía un 50%-70% menor en comparación con el flash convencional de 1,8 V, con plena producción en masa en empaques WLCSP, USON8, WSON8 y SOP8; la serie apunta a aplicaciones de computación de IA, dispositivos portátiles, dispositivos auditivos y dispositivos médicos.

- Marzo 2026: Everspin Technologies lanzó la plataforma MRAM unificada UNISYST como una alternativa directa compatible con xSPI al NOR flash serie, ofreciendo un ancho de banda de lectura de 400 MB/s, una resistencia de escritura más de 400 veces superior a la del NOR convencional, calificación AEC-Q100 Grado 1 como objetivo y disponibilidad de muestras de ingeniería en el cuarto trimestre de 2026.

- Febrero 2026: Winbond Electronics anunció un gasto de capital récord de TWD 42,1 mil millones, USD 1,33 mil millones, para 2026, casi 8 veces su desembolso de 2025, apuntando a un aumento interanual del 30%-40% en los envíos de NOR flash y NAND flash y una duplicación de la capacidad de DRAM en su instalación de Kaohsiung para finales de año.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de memoria NOR flash industrial como los ingresos generados por dispositivos NOR serie y paralelo que están diseñados, calificados y comercializados para la automatización de fábricas, la robótica, la instrumentación médica, los servicios públicos y otros sistemas embebidos de entornos severos donde la ejecución de código segura a nivel de byte es vital.

Exclusión del Alcance: La electrónica de consumo, los teléfonos de telecomunicaciones y los zócalos de infoentretenimiento automotriz convencional quedan fuera de este enfoque industrial.

Descripción General de la Segmentación

- Por Tipo (Valor, Volumen)

- NOR Flash Serie

- NOR Flash Paralelo

- Por Interfaz (Valor)

- SPI Simple / Dual

- Quad SPI

- Octal y xSPI

- Por Densidad (Valor)

- 2 Megabits y Menos

- Más de 2 a 4 Megabits

- Más de 4 a 8 Megabits

- Más de 8 a 16 Megabits

- Más de 16 a 32 Megabits

- Más de 32 a 64 Megabits

- Más de 64 a 128 Megabits

- Más de 128 a 256 Megabits

- Más de 256 Megabits

- Por Voltaje (Valor)

- Clase 3 V

- Clase 1,8 V

- Voltaje Amplio (1,65-3,6 V)

- ≤1,2 V y Otros Voltajes Especiales

- Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Más

- 65 nm

- 55 nm (incl. 58 nm)

- 45 nm

- 28 nm e Inferior

- Por Tipo de Empaque (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Otros Empaques de Grado Industrial

- Por Geografía (Valor, Volumen)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- Taiwán

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Resto del Mundo

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor hablaron con distribuidores de componentes en Asia, ingenieros de firmware en fabricantes de controladores lógicos programables y gerentes de adquisiciones de empresas de dispositivos médicos de América del Norte. Estas conversaciones verificaron los requisitos de temperatura de operación, actualizaron el contenido típico de NOR por placa y destacaron los cambios regionales en los plazos de entrega que la investigación documental pura no podía revelar.

Investigación Documental

Recopilamos datos de referencia de fuentes de primer nivel disponibles públicamente, como la Federación Internacional de Robótica, los índices de producción industrial de la OCDE, las tablas de comercio de electrónica de la Oficina del Censo de los Estados Unidos y las estadísticas de envíos de semiconductores de WSTS, que nos ayudan a trazar los grupos de demanda regionales. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los documentos técnicos de asociaciones comerciales sobre implementaciones de la Industria 4.0 proporcionaron ratios de gasto y divisiones de densidad. Para ajustar las participaciones de los proveedores y los precios de venta promedio, recurrimos a bases de datos de pago como D&B Hoovers para los estados financieros de las empresas y Questel para el impulso de patentes en torno a los diseños Quad y Octal SPI. Las fuentes enumeradas son ilustrativas; se consultaron muchas publicaciones adicionales para la validación y aclaración.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una construcción descendente que reconcilia la producción de electrónica industrial, las tasas de incorporación promedio de NOR y las tendencias del precio de venta promedio, que luego se verifican mediante acumulaciones de proveedores muestreados para su coherencia. Variables clave como la base instalada de microcontroladores industriales, el nuevo desembolso de capital en fábricas inteligentes, las regulaciones de arranque seguro, las hojas de ruta de ancho de banda SPI y los precios de obleas de fundición alimentan el modelo. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para capturar las oscilaciones del ciclo en el gasto de capital y la demanda macroeconómica. Las brechas en las estimaciones ascendentes se cierran mediante verificaciones de canal antes de finalizar los totales.

Ciclo de Validación de Datos y Actualización

Los resultados pasan verificaciones de varianza contra conjuntos de datos independientes, seguidas de una revisión por pares en dos etapas. Actualizamos las cifras cada año y emitimos actualizaciones intermedias cuando eventos materiales, como interrupciones en las fábricas o lanzamientos de estándares importantes, mueven el mercado. Un barrido de último momento garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de NOR Flash Industrial de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque el alcance del estudio, los rangos de densidad y la cadencia de actualización varían.

Los principales factores de brecha incluyen a) una inclusión más amplia de la demanda de consumo y automotriz, b) el uso del valor de envíos de los proveedores sin filtrado industrial, y c) supuestos de moneda y precio de venta promedio que se retrasan respecto a los precios contractuales. Nuestra segmentación disciplinada y la cadencia de actualización anual hacen de nuestra línea de base de 2025 la referencia confiable para los planificadores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 408,61 M (2025) | ||

| USD 5,27 mil millones (2025) | Consultora Global A | Combina volúmenes de consumo, telecomunicaciones e industriales bajo un único valor de titular |

| USD 3,25 mil millones (2025) | Asociación de la Industria B | Contabiliza el NOR de grado automotriz junto con el industrial, inflando los totales |

| USD 2,78 mil millones (2025) | Revista Especializada C | Se basa en los ingresos agregados de los proveedores sin análisis de densidad ni de mercado final |

En resumen, nuestro modelo vincula cada dólar a variables transparentes, aprovecha la inteligencia sobre el terreno y se actualiza con prontitud, para que los responsables de la toma de decisiones puedan proceder con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de NOR flash industrial?

El mercado de NOR flash industrial fue valorado en USD 408,61 millones en 2025, alcanzó USD 432,31 millones en 2026 y se prevé que llegue a USD 573,09 millones en 2031 a una CAGR del 5,8%.

¿Por qué la demanda de servidores de IA se está volviendo importante para el NOR flash industrial?

Los diseños de bastidores de servidores de IA están utilizando un contenido de NOR flash mucho mayor que las plataformas informáticas anteriores, lo que está desplazando la demanda del ciclo anterior liderado por IoT y automoción y tensionando el suministro en los niveles de densidad más relevantes.

¿Qué interfaz se está expandiendo más rápido en las aplicaciones de NOR flash industrial?

El Octal y el xSPI es el segmento de interfaz de más rápido crecimiento, con una CAGR proyectada del 6,9% hasta 2031, impulsado por los nodos de inferencia de IA y los controladores de dominio automotriz que necesitan un arranque más rápido y un mayor ancho de banda de lectura.

¿Qué rango de densidad está experimentando el crecimiento más fuerte?

Se prevé que la banda de densidad de >128 Mb a ≤256 Mb crezca a una CAGR del 7,1% hasta 2031 a medida que las imágenes de firmware se expanden en dispositivos de borde de IA, controladores automotrices y hardware de redes.

¿Qué región lidera la demanda y el suministro globales?

Asia-Pacífico lidera con el 55,2% de los ingresos de 2025 y se prevé que crezca a una CAGR del 7,2% hasta 2031 porque combina la mayor base de fabricación con una fuerte demanda doméstica en China, Taiwán, Japón y Corea del Sur.

¿Cuáles son los principales riesgos que enfrentan los proveedores y compradores hasta 2031?

Los mayores riesgos son la concentración de la capacidad de fundición en Taiwán y China, las desventajas de costo frente a NAND en densidades más altas y la presión gradual de sustitución por parte del MRAM en casos de uso automotrices e industriales premium.

Última actualización de la página el: