Tamaño y Participación del Mercado de NOR Flash para Electrónica de Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

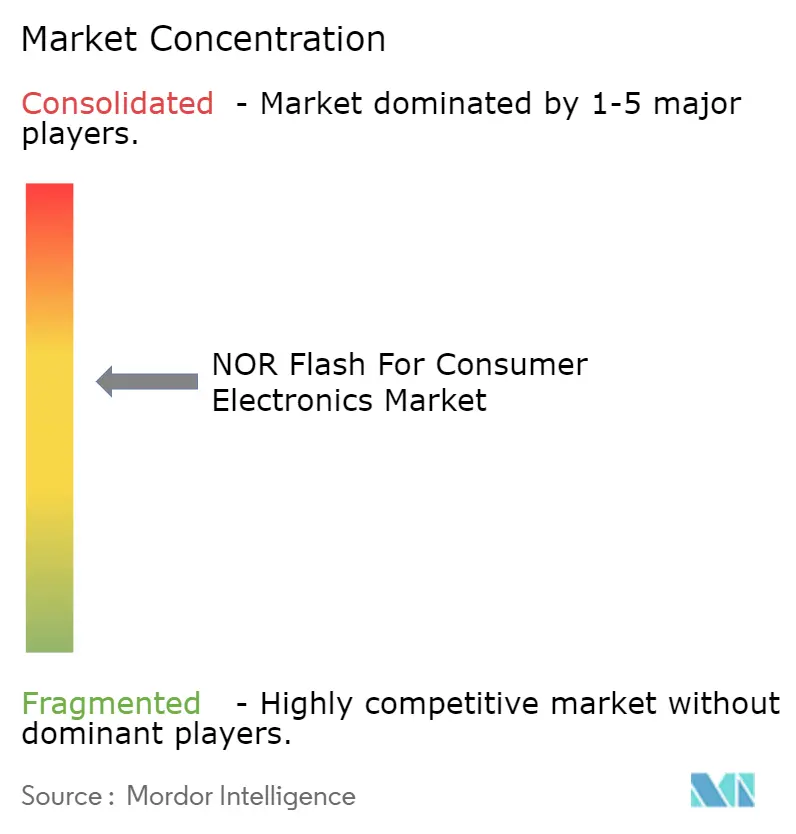

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NOR Flash para Electrónica de Consumo por Mordor Intelligence

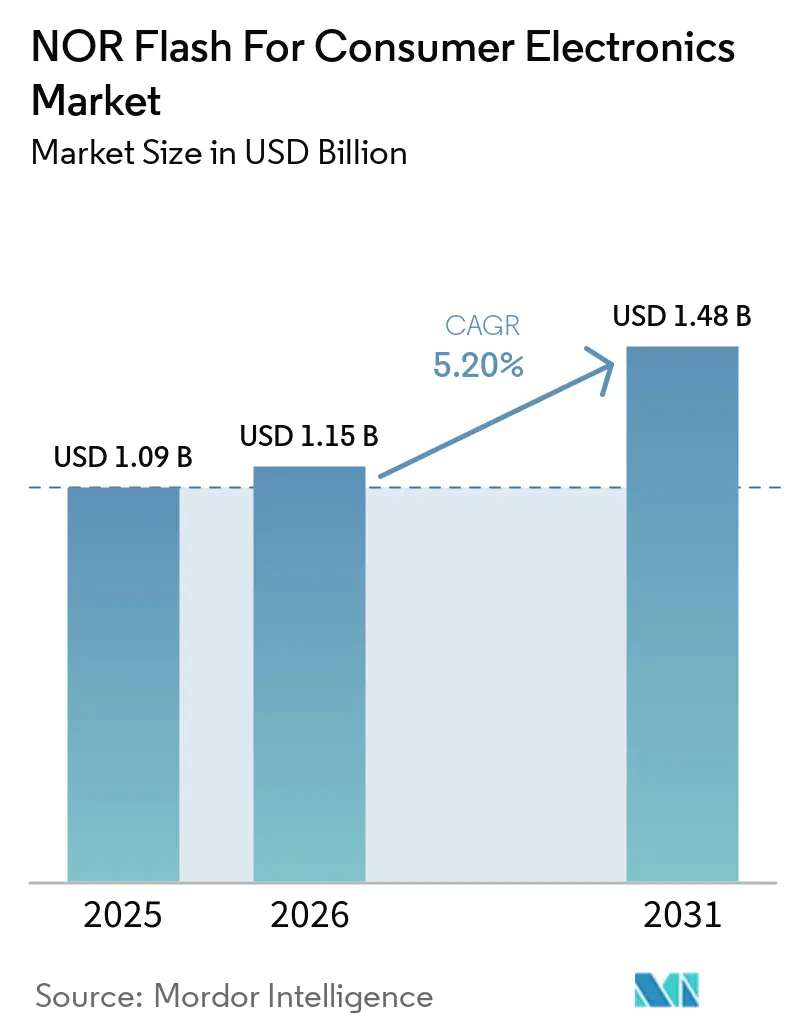

Se espera que el tamaño del Mercado de NOR Flash para Electrónica de Consumo aumente de USD 1,09 mil millones en 2025 a USD 1,15 mil millones en 2026 y alcance USD 1,48 mil millones en 2031, creciendo a una CAGR del 5,20% durante 2026-2031. En términos de volumen de envíos, el mercado fue valorado en 6,03 mil millones de unidades en 2025 y se espera que crezca de 6,51 mil millones de unidades en 2026 a 9,06 mil millones de unidades en 2031, a una CAGR del 7,04% durante el período de pronóstico (2026-2031). El crecimiento en el mercado de NOR flash para electrónica de consumo está vinculado a un aumento constante en los dispositivos siempre activos que necesitan almacenamiento de firmware de ejecución en lugar, especialmente en hardware de hogar inteligente, pantallas conectadas, sistemas de juegos y productos portátiles. Los requisitos de arranque seguro y las arquitecturas de actualización inalámbrica más amplias también están impulsando a los fabricantes de dispositivos a utilizar almacenamiento de código más confiable en televisores, consolas y otras plataformas de consumo conectadas. El esfuerzo de China por construir suministro local en nodos de 55 nm y 40 nm está cambiando el comportamiento de adquisición, reduciendo la brecha histórica entre proveedores nacionales y extranjeros en productos de densidad media. Al mismo tiempo, los compradores están otorgando mayor valor a la velocidad de interfaz, menor consumo en espera y paquetes más pequeños, lo que está desplazando las victorias de diseño hacia NOR serie, Octal y xSPI, y formatos de paquete a nivel de oblea. La competencia sigue siendo moderada en lugar de fragmentada, porque un pequeño grupo de proveedores de memoria establecidos aún marca el ritmo en la migración de procesos, características de firmware seguro y expansión de capacidad para las categorías de dispositivos más activas.

Conclusiones Clave del Informe

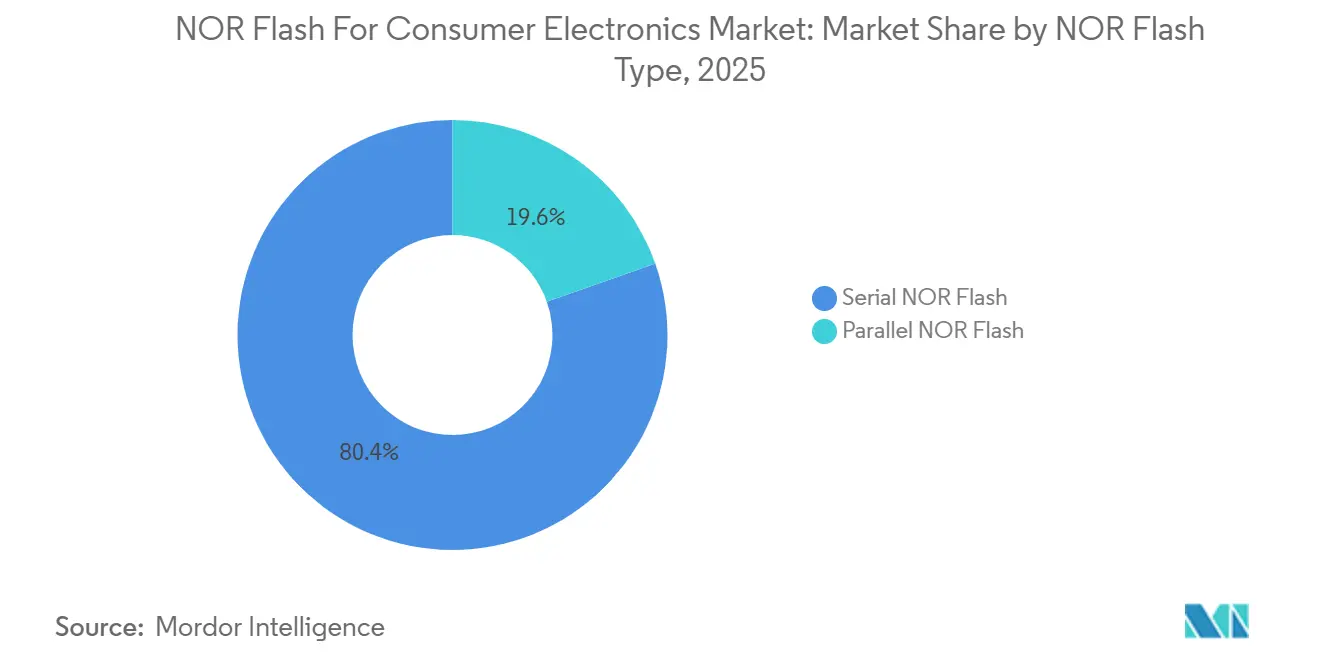

- Por tipo de NOR flash, el NOR serie tuvo una participación del 80,4% del mercado de NOR flash para electrónica de consumo en 2025, mientras que el NOR serie también registró la CAGR proyectada más rápida del 6,7% hasta 2031.

- Por interfaz, Quad SPI lideró con una participación del 42,3% del mercado de NOR flash para electrónica de consumo en 2025, mientras que Octal y xSPI tienen un pronóstico de expansión a una CAGR del 6,9% hasta 2031.

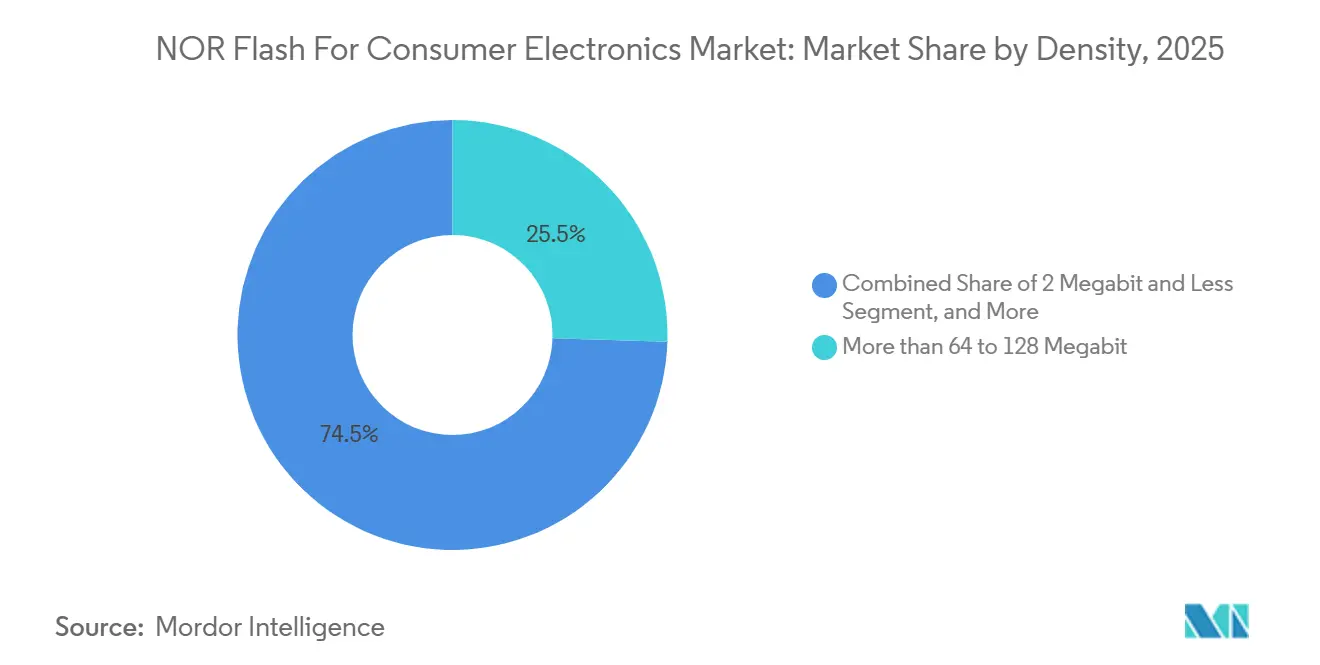

- Por densidad, el segmento de más de 64 a 128 megabits representó el 25,5% de participación del mercado de NOR flash para electrónica de consumo en 2025, mientras que el segmento de más de 128 a 256 megabits avanza a una CAGR del 7,1% hasta 2031.

- Por voltaje, la clase 3 V capturó el 46,1% de participación del mercado de NOR flash para electrónica de consumo en 2025, mientras que la clase 1,8 V tiene una proyección de crecimiento a una CAGR del 7,3% hasta 2031.

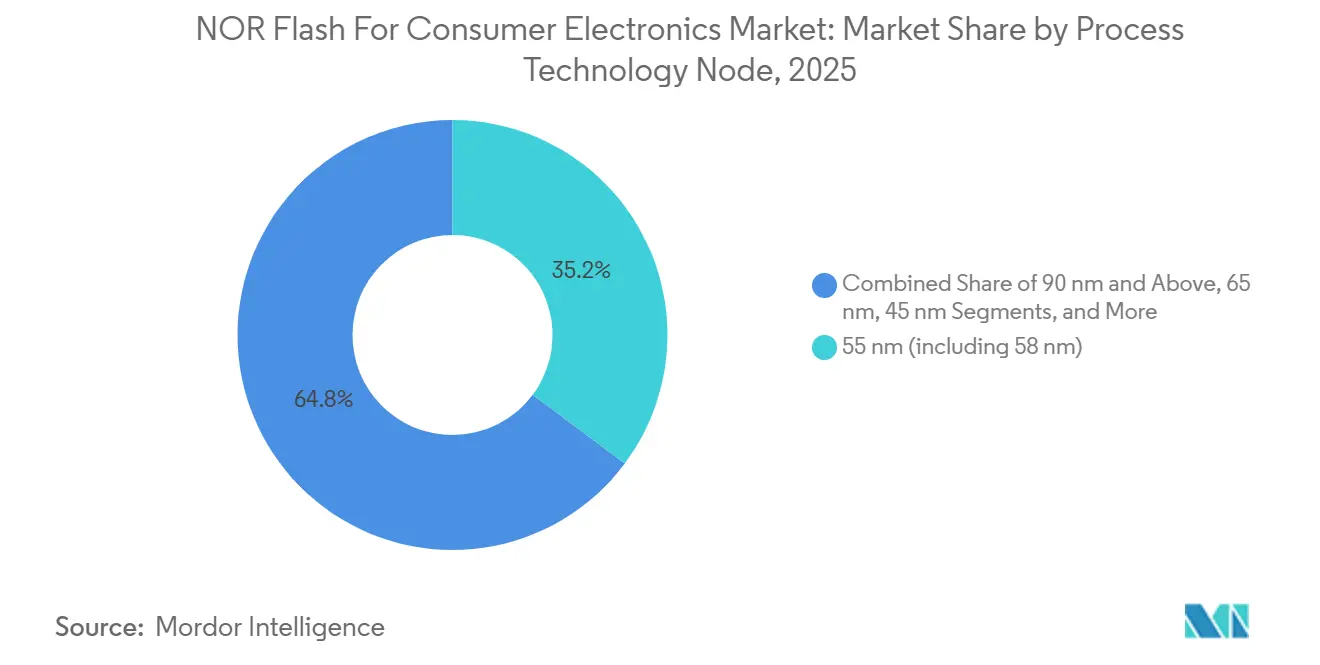

- Por nodo de tecnología de proceso, el nodo de 55 nm, incluidas las variantes de 58 nm, tuvo una participación del 35,2% del mercado de NOR flash para electrónica de consumo en 2025, mientras que el segmento de 28 nm e inferior tiene una proyección de crecimiento a una CAGR del 7,7% hasta 2031.

- Por tipo de empaque, WLCSP/CSP representó el 37,6% de participación del mercado de NOR flash para electrónica de consumo en 2025 y también registró la CAGR proyectada más rápida del 7,9% hasta 2031.

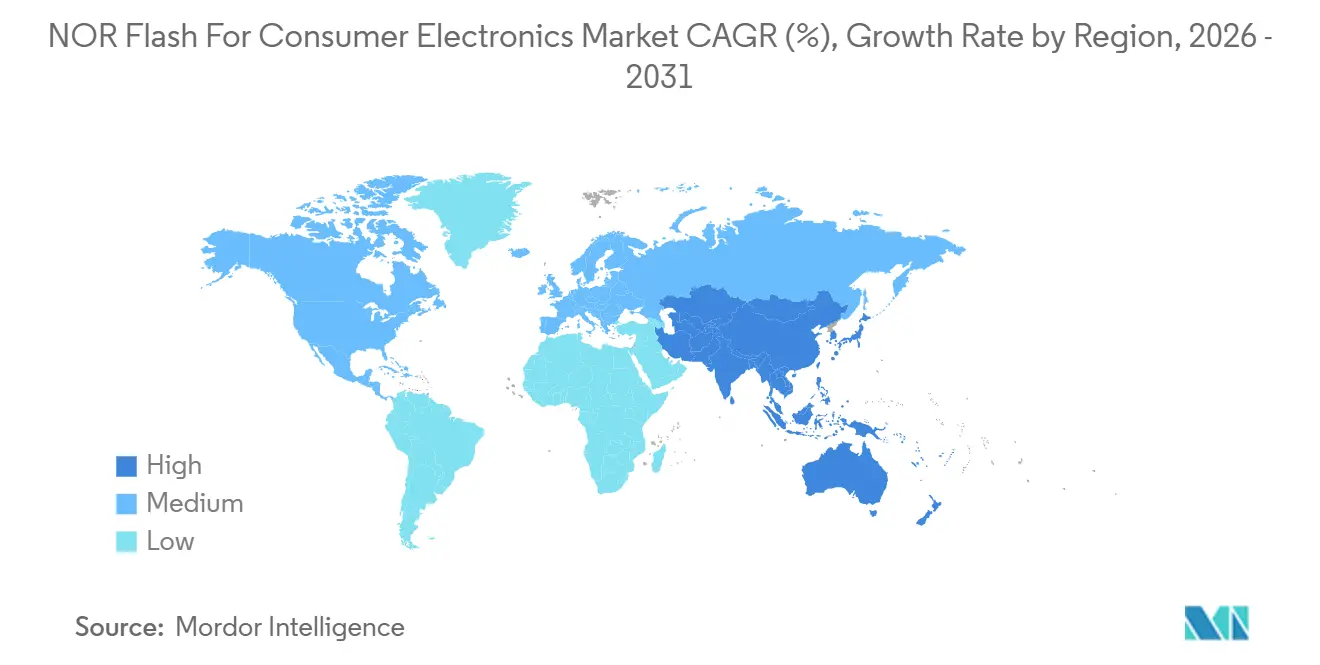

- Por geografía, Asia-Pacífico tuvo una participación del 52,8% del mercado de NOR flash para electrónica de consumo en 2025 y se espera que registre la CAGR regional más rápida del 7,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de NOR Flash para Electrónica de Consumo

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Electrodomésticos IoT con IA en el Borde que Adoptan Arquitectura XiP Favoreciendo NOR Serie de Alta Densidad | +1.4% | Núcleo de Asia-Pacífico, China, Taiwán, Japón, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de Centros de Hogar Inteligente con Voz Prioritaria que Requieren Firmware de Encendido Instantáneo | +1.2% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Arranque Seguro y Actualización Inalámbrica en Televisores Conectados y Consolas de Juegos | +1.0% | Global, con mayor presión de cumplimiento en la UE | Corto plazo (≤ 2 años) |

| Impulso de Localización de 55 nm y 40 nm de China que Potencia el NOR de Densidad Media para Teléfonos Inteligentes | +0.8% | China, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Interfaces Quad y Octal SPI que Habilitan Arquitecturas de Arranque Rápido para Cámaras 4K y Drones | +0.6% | Núcleo de Asia-Pacífico, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Dispositivos Portátiles de Ultra Bajo Consumo que Impulsan la Demanda Sub-45 nm | +0.5% | Global, con mayor intensidad inicial en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Electrodomésticos IoT con IA en el Borde que Adoptan Arquitectura XiP Favorecen el NOR Serie de Alta Densidad

El mercado de NOR flash para electrónica de consumo se está beneficiando de una base más amplia de electrodomésticos con IA en el borde, como pantallas inteligentes, centros de computación ambiental y cámaras domésticas conectadas, que requieren almacenamiento de código con un rendimiento de arranque rápido. Estos productos están avanzando hacia la ejecución en lugar de la memoria porque las funciones de firmware y las relacionadas con la inferencia deben permanecer accesibles sin una sobrecarga excesiva de RAM, lo que hace que el NOR serie de alta densidad sea más atractivo en el ciclo de diseño. La dirección del producto también favorece a los proveedores que pueden combinar mayores densidades con operación de bajo voltaje y huellas compactas para hardware de consumo miniaturizado. GigaDevice amplió su familia de NOR flash SPI de ultra bajo consumo GD25UF de 1,2 V en marzo de 2026 para cubrir densidades de 8 Mb a 256 Mb y posicionó la serie para computación con IA, dispositivos portátiles, audífonos y plataformas basadas en ASIC. Ese tipo de expansión de producto respalda la visión de que el mercado de NOR flash para electrónica de consumo está evolucionando hacia dispositivos serie más densos con mejor eficiencia energética en lugar de piezas básicas de almacenamiento de código con margen de rendimiento limitado.

Proliferación de Centros de Hogar Inteligente con Voz Prioritaria que Requieren Firmware de Encendido Instantáneo

El mercado de NOR flash para electrónica de consumo también está respaldado por dispositivos de hogar inteligente con voz prioritaria que necesitan firmware local disponible para una respuesta casi instantánea después de eventos de activación. Los altavoces inteligentes, centros de pantalla, timbres con IA y enchufes inteligentes dependen del almacenamiento de código que puede soportar un arranque rápido sin la secuencia de carga más larga asociada con otros tipos de memoria. Este patrón de demanda es importante porque muchas marcas ahora gestionan varios ecosistemas de asistentes en plataformas de hardware relacionadas, lo que aumenta la cantidad de soporte de firmware que cada diseño debe llevar. Winbond identificó el hogar inteligente como un área clave de crecimiento en sus materiales para inversores y declaró que su proceso F45 nm mejoró la eficiencia del tamaño del dado para aplicaciones de TWS e IoT en comparación con la generación anterior F58 nm.[1]Winbond Electronics Corporation, "Presentación de la Conferencia de Inversores 2S24," Relaciones con Inversores de Winbond, winbond.com Winbond también informó que la electrónica de consumo representó el 29% de su combinación de aplicaciones en 2025, lo que muestra que estas categorías de dispositivos siguen siendo comercialmente importantes para el mercado de NOR flash para electrónica de consumo y para la base de proveedores líderes.

Mandatos de Arranque Seguro y Actualización Inalámbrica en Televisores Conectados y Consolas de Juegos

El mercado de NOR flash para electrónica de consumo está recibiendo un impulso adicional de los requisitos de seguridad y actualización en televisores conectados y sistemas de juegos. La Ley de Resiliencia Cibernética de la Unión Europea entró en vigor en diciembre de 2024, con obligaciones de notificación de vulnerabilidades e incidentes que comienzan en septiembre de 2026 y requisitos más amplios de seguridad por diseño que entran en vigor en diciembre de 2027, lo que aumenta el enfoque en la integridad del firmware y la gobernanza del software a nivel de dispositivo.[2]Comisión Europea, "Reglamento (UE) 2024/2847," EUR-Lex, eur-lex.europa.eu Estas reglas respaldan el uso de almacenamiento de código dedicado para cadenas de arranque seguro y flujos de actualización autenticados, especialmente cuando los fabricantes de dispositivos necesitan una ubicación controlada y persistente para las imágenes de firmware. Macronix introdujo ArmorBoot MX76 en agosto de 2025 como un producto de NOR flash de arranque seguro con protección de autenticación, verificación de integridad de datos, conectividad SPI, opciones de 3 V y 1,8 V, y capacidades de hasta 1 GB.[3]Macronix International Co. Ltd., "Macronix Presenta la Memoria NOR Flash de Arranque Seguro de Vanguardia - ArmorBoot MX76," Noticias de Macronix, mxic.com.tw A medida que los archivos de actualización crecen con los parches de seguridad continuos y las adiciones de funciones, es probable que el mercado de NOR flash para electrónica de consumo experimente un aumento constante en las necesidades mínimas de densidad, incluso cuando el crecimiento de los envíos de dispositivos finales sea menos dramático.

El Impulso de Localización de 55 nm y 40 nm de China que Respalda el NOR de Densidad Media para Teléfonos Inteligentes

El mercado de NOR flash para electrónica de consumo en Asia-Pacífico está siendo remodelado por el impulso de China para localizar más contenido de memoria para teléfonos inteligentes y dispositivos de consumo conectados. Los fabricantes de equipos originales chinos están otorgando mayor peso al abastecimiento nacional como parte de la gestión del riesgo de la cadena de suministro, especialmente en productos de densidad media que se ajustan a los requisitos de teléfonos inteligentes convencionales y dispositivos inteligentes. GigaDevice declaró en su informe anual de 2025 que logró la producción en masa de NOR flash SPI de 45 nm en 2025 y ahora cubre 13 opciones de capacidad de 512 Kb a 2 Gb en 5 tipos de voltaje y más de 20 series de productos. El mismo informe anual mostró ingresos de 2025 de CNY 9.203 millones (USD 1,28 mil millones) a la tasa promedio del IRS de 2025 citada en el borrador, lo que indica una mayor escala durante un período en que la demanda interna de electrónica de consumo se mantuvo activa. A medida que más proveedores locales construyen portafolios creíbles en 55 nm, 45 nm y nodos adyacentes, el mercado de NOR flash para electrónica de consumo se está volviendo más competitivo en el rango de densidad media que respalda los teléfonos inteligentes convencionales, los centros de hogar inteligente y los productos de audio conectados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prima de Costo Frente a NAND por Encima de 256 Mb que Limita la Adopción de Cámaras de Alta Resolución | -1.3% | Global | Corto plazo (≤ 2 años) |

| Compresión del Precio de Venta Promedio por el Aumento de la Capacidad China que Presiona los Márgenes de los Proveedores | -0.9% | Núcleo de Asia-Pacífico, con extensión a mercados globales | Mediano plazo (2-4 años) |

| Límites de Escalado Más Allá de 45 nm que Dirigen a los Fabricantes de Equipos Originales hacia Alternativas MRAM y ReRAM | -0.6% | América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Concentración de Fundición en Taiwán que Expone el Riesgo de Suministro para Dispositivos de Consumo | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo Frente a NAND por Encima de 256 Mb que Limita la Adopción de Cámaras de Alta Resolución

El mercado de NOR flash para electrónica de consumo aún enfrenta un límite de densidad práctico en aplicaciones donde las necesidades de almacenamiento de código se desplazan bien más allá de 256 Mb. Los módulos de cámara de alta resolución en teléfonos inteligentes, cámaras de acción y productos de vigilancia doméstica pueden llevar rápidamente los requisitos de memoria a un rango donde NAND sigue siendo más rentable para cargas útiles más grandes. Esa brecha de costo reduce el uso de NOR en diseños de dispositivos con gran cantidad de imágenes, incluso cuando las características de arranque rápido aún importan a nivel de sistema. Macronix declaró en su informe anual de 2024 que su desarrollo de NOR 3D está destinado a mejorar el posicionamiento de costo y densidad, y la empresa discutió el muestreo en la segunda mitad de 2026 con producción en masa prevista para 2027. Hasta que dichos productos alcancen un uso comercial más amplio, es probable que el mercado de NOR flash para electrónica de consumo siga siendo más sólido en el almacenamiento de código de baja a media densidad que en las necesidades de memoria relacionadas con imágenes de mayor capacidad.

Compresión del Precio de Venta Promedio por el Aumento de la Capacidad China que Presiona los Márgenes de los Proveedores

El mercado de NOR flash para electrónica de consumo también está lidiando con la presión de precios a medida que más capacidad china ingresa al rango de densidad media. Este problema importa más en las bandas de productos donde la diferenciación técnica es más estrecha y los compradores pueden cambiar de proveedor más fácilmente en configuraciones serie estándar. Los proveedores con estructuras de costos más antiguas o exposición limitada a aplicaciones premium enfrentan mayor presión cuando el precio se convierte en el principal filtro de adquisición. La presentación para inversores de Winbond señaló condiciones más suaves del precio de venta promedio de NOR flash hasta mediados de 2025, mientras que sus resultados de 2025 mostraron posteriormente que la capacidad para 2026 y 2027 estaba completamente reservada y que la empresa aprobó NTD 42,1 mil millones (USD 1,30 mil millones) en gastos de capital para 2026 para expandir la capacidad de flash de Taichung de aproximadamente 50.000 a 57.000-58.000 inicios de obleas mensuales. El resultado es un mercado donde la demanda sigue siendo saludable, pero la protección de márgenes depende cada vez más de la migración de nodos, las características seguras, la flexibilidad de empaque y las relaciones con los clientes, en lugar de la simple presencia en volumen en el mercado de NOR flash para electrónica de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de NOR Flash: El NOR Serie Da Forma a la Base de Diseño Convencional

El NOR serie representó el 80,4% de la participación del mercado de NOR flash para electrónica de consumo en 2025 y también es el segmento de tipo de más rápido crecimiento, con una CAGR proyectada del 6,7% hasta 2031. Este liderazgo refleja cuán completamente el diseño de plataformas de consumo se ha alejado de los controladores de memoria paralela en las hojas de ruta actuales de los SoC. Las configuraciones serie utilizan menos trazas, se adaptan mejor a diseños de placas más ajustados y se alinean más estrechamente con las condiciones de operación de bajo voltaje ahora comunes en altavoces inteligentes, dispositivos portátiles, dispositivos de transmisión y productos domésticos conectados. Estas características mantienen al NOR serie en el centro del mercado de NOR flash para electrónica de consumo, ya que las marcas buscan soluciones de memoria más pequeñas, de menor consumo y más fáciles de calificar para productos de alto volumen.

Los resultados anuales de 2025 de Winbond mostraron que la memoria flash representó el 35% de los ingresos de la empresa, consistente con el gran papel del NOR serie en su portafolio y el peso de los productos de almacenamiento de código en la demanda de electrónica de consumo. La categoría también se beneficia de una mayor adopción en dispositivos domésticos con capacidad de IA, donde el firmware se está expandiendo a medida que se agregan funciones de voz, visión y procesamiento local. El NOR paralelo aún sirve a decodificadores más antiguos, electrodomésticos de función fija y diseños simples de control remoto donde los costos de rediseño son difíciles de justificar. Aun así, esa base instalada se está reduciendo gradualmente porque las nuevas generaciones de silicio no priorizan el soporte de memoria paralela, lo que limita el espacio a largo plazo para los formatos heredados en el mercado de NOR flash para electrónica de consumo. La dirección del viaje sigue siendo clara, con los productos serie llevando tanto la base de volumen como la hoja de ruta de productos futuros para la mayoría de los diseños modernos de dispositivos de consumo.

Por Interfaz: Quad SPI Mantiene el Núcleo Mientras Octal y xSPI Elevan el Rendimiento

Quad SPI representó el 42,3% de la participación del mercado de NOR flash para electrónica de consumo en 2025 y se mantuvo como la interfaz estándar para una amplia gama de dispositivos de gama media. Sirve a teléfonos inteligentes, televisores inteligentes, accesorios de juegos y hardware de transmisión que requieren mayor rendimiento del que SPI simple o dual puede proporcionar sin pasar a los mayores costos y requisitos de diseño más estrictos del soporte Octal completo. La amplia compatibilidad de controladores de Quad SPI reduce el riesgo de integración para los fabricantes de equipos originales y ayuda a acortar los ciclos de calificación en productos con grandes volúmenes anuales. Esto mantiene a Quad SPI firmemente posicionado como la interfaz de trabajo en el mercado de NOR flash para electrónica de consumo.

En el extremo de rendimiento, se pronostica que Octal y xSPI crecerán a una CAGR del 6,9% hasta 2031 a medida que los dispositivos demandan tiempos de arranque más rápidos y velocidades de ejecución más altas para firmware avanzado. GigaDevice lanzó la serie GD25NX en noviembre de 2025 con un diseño de doble voltaje, soporte Octal SPI de 200 MHz, rendimiento de hasta 400 MB/s y una velocidad de programación declarada un 30% más rápida que los dispositivos Octal convencionales de 1,8 V.[4]GigaDevice Semiconductor Inc., "GigaDevice Lanza la Serie GD25NX de NOR Flash xSPI con Diseño de Doble Voltaje," Noticias de GigaDevice, gigadevice.com El producto también eliminó la necesidad de un circuito elevador externo en plataformas portátiles delgadas al combinar un núcleo de 1,8 V con E/S de 1,2 V, lo que es importante en dispositivos con espacio limitado. El SPI simple y dual aún importa en nodos IoT más simples y electrodomésticos básicos, pero el camino de crecimiento en el mercado de NOR flash para electrónica de consumo se está moviendo hacia interfaces que soportan cargas de firmware más exigentes y una mayor capacidad de respuesta del dispositivo. A medida que la combinación de productos se desplaza hacia plataformas habilitadas para IA y con pantallas avanzadas, Octal y xSPI deberían obtener una mayor participación de las nuevas victorias de diseño premium.

Por Densidad: Los Dispositivos de Gama Media Lideran Mientras las Capacidades Más Altas Ganan con el Crecimiento de las Actualizaciones

El segmento de más de 64 a 128 megabits representó el 25,5% del mercado de NOR flash para consumo en 2025, convirtiéndolo en el nivel de densidad más ampliamente adoptado. Se alinea con las necesidades de firmware para SoC de asistentes de voz, código de arranque de televisores inteligentes, cancelación activa de ruido en audífonos y controladores de accesorios de juegos. Estas aplicaciones requieren un margen de código adecuado sin bandas de densidad de mayor costo. Este segmento sirve a la gama más amplia de diseños de productos activos, equilibrando capacidad de almacenamiento, costo y flexibilidad de empaque.

El segmento de más de 128 a 256 megabits es la banda de densidad de más rápido crecimiento, con una CAGR proyectada del 7,1% hasta 2031. El crecimiento proviene del aumento de las actualizaciones inalámbricas y la expansión de las funciones de software. La expansión de Taichung de Winbond apunta a 57.000-58.000 inicios de obleas mensuales para finales de 2026 para productos de mayor capacidad, mientras que la serie ArmorBoot MX76 de Macronix ofrece capacidades de hasta 1 GB para almacenamiento seguro de firmware. Los segmentos de menor densidad, NOR de más de 16 a 32 megabits e inferior, soportan sensores simples, dispositivos Bluetooth de bajo costo y electrodomésticos conectados de nivel básico. Sin embargo, el centro de crecimiento del mercado de NOR flash para consumo se está desplazando hacia arriba a medida que las pilas de software se vuelven más pesadas. Se espera que esta tendencia continúe, ya que los parches de seguridad y las adiciones de funciones se acumulan a lo largo del ciclo de vida de un producto.

Por Voltaje: 3 V Retiene la Base Mientras 1,8 V Gana con la Electrónica Portátil

La clase 3 V tuvo el 46,1% del mercado en 2025 y aún ancla una gran base instalada en routers, accesorios de juegos y otros sistemas de consumo construidos en torno a entornos de E/S de 3,3 V. Su liderazgo proviene de la amplia compatibilidad con los microcontroladores existentes, mejor adaptación a muchas arquitecturas de dispositivos maduras y una integración más fácil en diseños que no están agresivamente optimizados para corriente de espera ultra baja. Esto mantiene al segmento de 3 V como importante en el mercado de NOR flash para electrónica de consumo, especialmente donde los ciclos de rediseño son más largos y el riesgo de componentes se gestiona de manera conservadora. Los productos de amplio voltaje también sirven a marcas que desean una única plataforma de hardware calificada en múltiples niveles de productos.

La clase 1,8 V es el segmento de voltaje de más rápido crecimiento y se proyecta que se expanda a una CAGR del 7,3% hasta 2031 a medida que los dispositivos portátiles, audífonos y hardware IoT de bajo consumo escalan aún más. GigaDevice dijo que su familia GD25UF ampliada opera a 1,14 V a 1,26 V y reduce el consumo de energía de lectura en un 50% a 70% en comparación con el flash de 1,8 V en las aplicaciones objetivo. Winbond también declaró en su informe anual de 2024 que entró en producción en masa de un producto NOR flash de 1,2 V y recibió certificaciones de clientes para aplicaciones portátiles de bajo consumo e IoT. Estos desarrollos muestran que el mercado de NOR flash para electrónica de consumo está avanzando más allá de la operación estándar de bajo voltaje hacia configuraciones de aún menor consumo donde el espacio en la placa, la corriente consumida y las restricciones térmicas son todas importantes. El resultado es un papel más sólido para la memoria de bajo voltaje en productos portátiles que permanecen activos durante largos períodos con baterías pequeñas.

Por Nodo de Tecnología de Proceso: 55 nm Mantiene la Escala Mientras 28 nm e Inferior se Expande Más Rápido

El nodo de 55 nm, incluidas las variantes de 58 nm, tuvo el 35,2% del mercado en 2025 y se mantuvo como la opción de proceso más práctica para los programas de dispositivos de consumo convencionales. Soporta un gran conjunto de teléfonos inteligentes, reproductores multimedia, dispositivos de audio conectados y centros de hogar inteligente donde el costo, la confiabilidad y el suministro disponible importan tanto como la reducción absoluta del dado. En el mercado de NOR flash para electrónica de consumo, este nodo continúa ofreciendo un equilibrio entre la economía de fabricación madura y la densidad competitiva para productos de gama media. También se adapta bien a las familias de productos que necesitan amplia cobertura de voltaje y soporte de ciclo de vida prolongado.

Winbond ha destacado sus productos basados en 58 nm como opciones duraderas para aplicaciones IoT y conectadas, mientras que GigaDevice declaró que su NOR serie de 45 nm alcanzó la producción en masa en 2025 y mejoró la densidad en relación con la generación anterior de 55 nm. Se proyecta que el segmento de 28 nm e inferior crezca a una CAGR del 7,7% hasta 2031, reflejando la creciente demanda de dispositivos compactos con IA en el borde, dispositivos portátiles avanzados y otros productos que requieren mayor densidad dentro de huellas de dado más pequeñas. Microchip y UMC anunciaron la disponibilidad comercial inmediata de NOR embebido SuperFlash Gen 4 de 28 nm en enero de 2026, lo que indica que el NOR embebido avanzado ha entrado en una etapa más lista para producción. Los nodos más antiguos de 90 nm y superiores aún sirven a controladores sensibles al costo y aplicaciones de superposición de electrodomésticos, pero el extremo más avanzado del mercado de NOR flash para electrónica de consumo está cada vez más definido por una geometría de proceso más ajustada. Ese cambio es especialmente visible en dispositivos portátiles premium y dispositivos con capacidad de IA donde cada milímetro cuadrado de silicio y espacio en la placa importa.

Por Tipo de Empaque: WLCSP y CSP se Adaptan a las Categorías de Dispositivos de Más Rápido Crecimiento

WLCSP/CSP representó el 37,6% del tamaño del mercado de NOR flash para electrónica de consumo en 2025 y también registró la CAGR proyectada más rápida del 7,9% hasta 2031. Esta doble posición importa porque muestra que el formato de empaque más grande también es el más estrechamente alineado con las clases de dispositivos de más rápido crecimiento. Los auriculares TWS, los relojes inteligentes, los teléfonos inteligentes delgados y las bandas de fitness recompensan alturas z más pequeñas e integración de placa más ajustada, lo que otorga al empaque a nivel de oblea y a escala de chip una clara ventaja. Eso hace que WLCSP/CSP sea uno de los beneficiarios estructurales más sólidos dentro del mercado de NOR flash para electrónica de consumo.

Winbond declaró que su proceso WLCSP F45 nm habilitó oportunidades de TWS que eran difíciles de abordar en el nodo F58 nm anterior debido a los límites del tamaño del dado. GigaDevice lanzó la serie GD25NX con opciones tanto TFBGA24 como WLCSP, lo que permite a los fabricantes de equipos originales calificar un único dado en múltiples niveles de factor de forma y utilizar la misma plataforma de memoria básica en diferentes diseños de productos. QFN y SOIC siguen siendo importantes para routers, controladores y hardware de decodificadores donde las restricciones de grosor son menos severas, mientras que BGA y FBGA soportan el uso de mayor densidad en procesadores multimedia y módulos de televisores conectados. Aun así, el crecimiento del empaque en el mercado de NOR flash para electrónica de consumo está claramente vinculado a dispositivos más pequeños y ligeros, lo que mantiene a WLCSP/CSP en la posición líder tanto en volumen como en crecimiento. La combinación de empaques está, por lo tanto, cambiando en la misma dirección que la combinación de dispositivos más amplia, hacia la electrónica móvil y portátil compacta.

Análisis Geográfico

Asia-Pacífico representó el 52,8% de la participación del mercado de NOR flash para electrónica de consumo en 2025 y también es el bloque regional de más rápido crecimiento, con una CAGR del 7,2% hasta 2031. China sigue siendo el principal ancla porque combina la mayor base de ensamblaje de electrónica de consumo con una posición de suministro de memoria nacional en crecimiento en teléfonos inteligentes, dispositivos TWS, altavoces inteligentes y hardware de hogar inteligente. Taiwán agrega importante capacidad de obleas y profundidad de diseño, y Winbond dijo que su sitio de Taichung está avanzando hacia 57.000 a 58.000 inicios de obleas mensuales para finales de 2026 para soportar la demanda de flash. Japón apoya a la región a través del diseño de electrónica premium y el conocimiento de memoria de bajo consumo, mientras que Renesas ha destacado soluciones de NOR serie con corriente de reposo tan baja como 0,2 µA en sus materiales de portafolio de memoria. Corea del Sur sigue siendo importante en teléfonos inteligentes insignia y productos de pantalla conectada, donde las interfaces de mayor rendimiento y el almacenamiento de firmware más denso son más comunes.

América del Norte y Europa formaron el segundo grupo de demanda más grande en el mercado de NOR flash para electrónica de consumo, impulsado por la demanda de dispositivos premium, ecosistemas de juegos, hardware de hogar inteligente y productos de seguridad doméstica conectada. Estados Unidos sigue siendo el mercado de un solo país más grande en este grupo debido a la fuerte penetración de altavoces inteligentes, los ciclos de actualización de consolas y las actualizaciones de plataformas de hogar conectado. Europa tiene un mayor impacto regulatorio en el contenido de memoria porque la integridad del firmware y las capacidades de actualización segura tienen mayor peso en el diseño y la documentación de dispositivos conectados. La Ley de Resiliencia Cibernética de la UE es central para ese cambio porque aporta un marco de seguridad más formal a los productos que dependen de un comportamiento de firmware gestionado.

América del Sur, Oriente Medio y África se mantuvieron más pequeños en demanda absoluta, pero continúan agregando volumen en teléfonos inteligentes asequibles, productos de transmisión de nivel de valor y electrodomésticos conectados. Brasil se destaca en América del Sur porque los incentivos electrónicos nacionales apoyan la fabricación y el ensamblaje local, proporcionando una base de demanda estable para productos NOR serie de gama media. Arabia Saudita y los Emiratos Árabes Unidos están fortaleciendo el uso de dispositivos conectados a través de programas de ciudad inteligente e infraestructura digital que apoyan puertas de enlace de consumo seguras y sistemas domésticos. En toda África, la demanda sigue los patrones de adopción de teléfonos inteligentes e importación de ensamblaje, que favorecen a los proveedores establecidos que ofrecen piezas de densidad media confiables con soporte de ciclo de vida prolongado. Estas regiones aún no marcan el ritmo tecnológico para el NOR flash en el mercado de electrónica de consumo, pero sí amplían la base de clientes direccionable para productos serie estándar en puntos de densidad y voltaje convencionales.

Panorama Competitivo

El mercado de NOR flash para electrónica de consumo está moderadamente concentrado, con un número limitado de proveedores que mantienen posiciones sólidas en NOR serie, productos de firmware seguro y aplicaciones de dispositivos de bajo consumo. Winbond sigue siendo el líder de escala más claro en el campo, mientras que Macronix, GigaDevice, Infineon, Microchip y Renesas compiten desde diferentes fortalezas, como seguridad, flash embebido, diseño de bajo consumo o alcance de clientes regionales. Esta estructura significa que la competencia es activa, pero no es abierta, porque los nuevos participantes aún enfrentan barreras en el control de procesos, la calificación de clientes y el soporte de empaque. En términos prácticos, el mercado de NOR flash para electrónica de consumo recompensa a los proveedores que pueden ofrecer suministro confiable, sólido soporte de aplicaciones y una hoja de ruta de nodos visible en lugar de solo precios bajos.

Winbond dijo en febrero de 2026 que seguía siendo el proveedor número uno mundial de NOR flash, y también informó que la capacidad de producción de 2026 y 2027 estaba completamente reservada, lo que señala compromisos firmes de los clientes en todo el libro de pedidos futuro. Macronix ha tomado un camino diferente pero igualmente importante al combinar el desarrollo de productos de arranque seguro con trabajo de NOR 3D a largo plazo destinado a cerrar la brecha de densidad y costo en casos de uso de mayor capacidad. GigaDevice ha impulsado la amplitud del producto a través de la producción en masa de 45 nm y nuevos lanzamientos de bajo voltaje y xSPI que apuntan a la computación con IA, dispositivos portátiles y diseños de consumo de alto rendimiento. Estos movimientos muestran que las principales palancas estratégicas en el mercado de NOR flash para electrónica de consumo son el momento de la capacidad, la migración de nodos y la especialización de productos en lugar de la competencia de precios de base amplia por sí sola.

Otro tema competitivo es la sustitución tecnológica en el extremo de alto rendimiento del mercado de NOR flash para electrónica de consumo. Everspin lanzó la familia MRAM UNISYST en marzo de 2026 y la posicionó como un reemplazo de NOR flash para sistemas embebidos en densidades de 128 Mb a 2 Gb, con ancho de banda de lectura de hasta 400 MB/s y un rendimiento de escritura mucho más rápido. Eso no crea un cambio masivo inmediato en los productos de consumo, porque los plazos de calificación en el hardware electrónico siguen siendo largos, pero sí muestra dónde podría surgir la presión de sustitución futura. Las posiciones más defendibles probablemente permanecerán con los proveedores que combinan características de almacenamiento seguro, operación de bajo consumo, empaque compacto y confiabilidad de suministro en un portafolio. Por esa razón, es probable que el mercado de NOR flash para electrónica de consumo siga siendo controlado por un grupo enfocado de proveedores técnicamente creíbles en lugar de inclinarse hacia una fragmentación extrema.

Líderes de la Industria de NOR Flash para Electrónica de Consumo

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Micron Technology Inc.

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Everspin Technologies lanzó la familia MRAM UNISYST dirigida al reemplazo de NOR flash en sistemas embebidos en densidades de 128 Mb a 2 Gb, ofreciendo ancho de banda de lectura de hasta 400 MB/s y ancho de banda de escritura aproximadamente 400 veces más rápido que el NOR flash; las muestras de ingeniería están programadas para el cuarto trimestre de 2026, lo que presenta un riesgo de desplazamiento a mediano plazo para aplicaciones de IA en el borde de consumo de alto rendimiento.

- Marzo de 2026: GigaDevice anunció la expansión de su serie GD25UF de NOR flash SPI de ultra bajo consumo de 1,2 V de cobertura de densidad de 8 Mb a 256 Mb, dirigida a dispositivos portátiles, audífonos, plataformas ASIC con IA y dispositivos médicos con un consumo de energía entre un 50% y un 70% menor que el flash de 1,8 V y voltaje de operación entre 1,14 V y 1,26 V.

- Febrero de 2026: Winbond Electronics anunció ingresos consolidados del año completo 2025 de NTD 89.406 millones (USD 2,76 mil millones), un aumento del 9,55% interanual, reconfirmó su posición de proveedor número uno mundial de NOR flash, reveló que la capacidad de producción de 2026 y 2027 está completamente reservada, y el consejo aprobó un plan de gastos de capital récord de NTD 42,1 mil millones (USD 1,30 mil millones) para 2026 para expandir la capacidad de flash de Taichung de aproximadamente 50.000 a 57.000-58.000 inicios de obleas mensuales.

- Enero de 2026: Microchip Technology (SST) y UMC anunciaron el lanzamiento comercial de NOR flash embebido SuperFlash Gen 4 de 28 nm con certificación automotriz de grado 1 completa en la plataforma de proceso de fundición 28HPC+ de UMC, habilitando inicios de diseño de consumo adyacente y automotriz en volumen en el nodo de NOR flash embebido más avanzado de la industria.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de memoria NOR flash para electrónica de consumo como los ingresos anuales derivados de chips NOR serie y paralelo recién fabricados que finalmente se instalan en teléfonos inteligentes, tabletas, cámaras digitales, televisores inteligentes, dispositivos portátiles y dispositivos de hogar inteligente donde la ejecución rápida de código a nivel de byte es crítica. Según Mordor Intelligence, contamos únicamente las ventas de componentes originales que van directamente a los fabricantes de dispositivos o a sus socios de servicios de manufactura electrónica, y excluimos los márgenes de los revendedores.

Exclusión del Alcance: Los envíos destinados a hardware automotriz, industrial, de comunicaciones o de defensa, y toda memoria NAND o memoria no volátil emergente quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de NOR Flash (Valor y Volumen)

- NOR Flash Serie

- NOR Flash Paralelo

- Por Interfaz (Valor)

- SPI Simple / Dual

- Quad SPI

- Octal y xSPI

- Por Densidad (Valor)

- 2 Megabits y Menos

- Más de 2 a 4 Megabits

- Más de 4 a 8 Megabits

- Más de 8 a 16 Megabits

- Más de 16 a 32 Megabits

- Más de 32 a 64 Megabits

- Más de 64 a 128 Megabits

- Más de 128 a 256 Megabits

- Más de 256 Megabits

- Por Voltaje (Valor)

- Clase 3 V

- Clase 1,8 V

- Amplio Voltaje (1,65-3,6 V)

- Clase ≤1,2 V

- Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Más

- 65 nm

- 55 nm (Incl. 58 nm)

- 45 nm

- 28 nm e Inferior

- Por Tipo de Empaque (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Otros Tipos de Empaque

- Por Geografía (Valor y Volumen)

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- Taiwán

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron luego a ingenieros de diseño de NOR, compradores de servicios de manufactura electrónica y arquitectos de firmware en Asia-Pacífico, América del Norte y Europa. Sus perspectivas refinaron los supuestos de tasa de incorporación, densidad promedio y combinación de interfaces que el trabajo de escritorio solo podía aproximar.

Investigación Documental

Nuestro equipo primero extrajo señales de volumen de la producción de teléfonos inteligentes del MIIT, los rastreadores de dispositivos portátiles de IDC y los códigos arancelarios de UN Comtrade 854232 y 854233. Los corredores de precios se configuraron a través de divisiones de ingresos del Formulario 10-K, notas estadísticas de JEDEC y SIA, además de búsquedas propietarias en D&B Hoovers y Dow Jones Factiva que vinculan los ingresos de los proveedores al flujo regional. Las fuentes citadas son ilustrativas; se revisaron muchos otros materiales públicos y de suscripción para verificar y aclarar los hallazgos.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo de arriba hacia abajo convierte la producción anual de cada grupo de dispositivos en un conjunto direccionable de NOR aplicando coeficientes de penetración y densidad extraídos de entrevistas y registros de desmontaje. Las consolidaciones de proveedores, las verificaciones de canales y los precios de venta promedio muestreados validan los totales. Las variables principales, como los envíos globales de teléfonos inteligentes, los volúmenes de relojes inteligentes, la transición de SPI a xSPI, las curvas de reducción de dado y la densidad promedio de NOR por dispositivo, alimentan una regresión multivariante que lleva el pronóstico hasta 2030, mientras que el análisis de escenarios amortigua los choques de demanda.

Ciclo de Validación de Datos y Actualización

Ejecutamos análisis de varianza contra datos de aduanas y divulgaciones de proveedores, realizamos revisiones de pares en múltiples pasos y aprobamos solo después de que las anomalías se resuelvan. Los informes se actualizan una vez al año, con actualizaciones intermedias activadas cuando los envíos trimestrales oscilan más del cinco por ciento o cuando ocurre una inflexión tecnológica material.

Por Qué la Línea Base de NOR Flash para Electrónica de Consumo de Mordor Garantiza Confiabilidad

Sabemos que las estimaciones publicadas a menudo divergen porque algunas empresas agrupan usuarios finales adicionales, fijan tipos de cambio o se basan únicamente en los ingresos de los proveedores. La segmentación disciplinada de Mordor, la actualización anual y la verificación de doble fuente anclan una línea base equilibrada que los usuarios pueden rastrear hasta recuentos claros de dispositivos.

Estos contrastes muestran cómo nuestro alcance más ajustado, la validación constante y la actualización oportuna brindan a los clientes una referencia confiable para la estrategia y la planificación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 1,09 mil millones | ||

| USD 5,27 mil millones | Consultora Regional A | Combina la demanda automotriz e industrial, mezcla ingresos de NAND, verificaciones primarias mínimas |

| USD 2,85 mil millones | Consultora Global B | Utiliza únicamente ingresos de fabricantes, tipos de cambio de 2023, se actualiza cada dos años |

Estos contrastes muestran cómo nuestro alcance más ajustado, la validación constante y la actualización oportuna brindan a los clientes una referencia confiable para la estrategia y la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda de NOR flash en electrónica de consumo hasta 2031?

La demanda está siendo respaldada por dispositivos conectados siempre activos, requisitos de arranque seguro, actualizaciones inalámbricas y el creciente uso de NOR serie en productos con IA en el borde. Se proyecta que el mercado alcance USD 1,48 mil millones en 2031 a una CAGR del 5,2%.

¿Qué tipo de producto lidera el panorama actual?

El NOR serie lideró con una participación del 80,4% en 2025 y también es el segmento de tipo de más rápido crecimiento, lo que refleja su adaptación a las arquitecturas modernas de SoC de bajo consumo y los diseños compactos de dispositivos.

¿Qué interfaz está creciendo más rápido en este espacio?

Octal y xSPI es el segmento de interfaz de más rápido crecimiento con una CAGR del 6,9% hasta 2031, impulsado por las necesidades de mayor rendimiento en dispositivos portátiles, dispositivos con IA y plataformas con pantallas avanzadas.

¿Por qué Asia-Pacífico está por delante de otras regiones?

Asia-Pacífico tuvo una participación del 52,8% en 2025 y está creciendo a una CAGR del 7,2% porque combina la escala de ensamblaje de electrónica de consumo en China y el Sudeste Asiático con la fortaleza en obleas y diseño en Taiwán, Japón y Corea del Sur.

¿Cuál es la principal restricción para una adopción más amplia de NOR flash?

El principal límite es la desventaja de costo por encima de 256 Mb, donde los casos de uso de mayor capacidad, como los módulos de cámara de alta resolución, a menudo se desplazan hacia alternativas basadas en NAND.

¿Qué formato de empaque se está beneficiando más de la miniaturización de dispositivos?

WLCSP/CSP lideró con una participación del 37,6% en 2025 y también es el tipo de empaque de más rápido crecimiento con una CAGR del 7,9%, respaldado por auriculares TWS, relojes inteligentes y otros dispositivos portátiles delgados.

Última actualización de la página el: