Tamaño y Participación del Mercado de Imágenes Satelitales Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

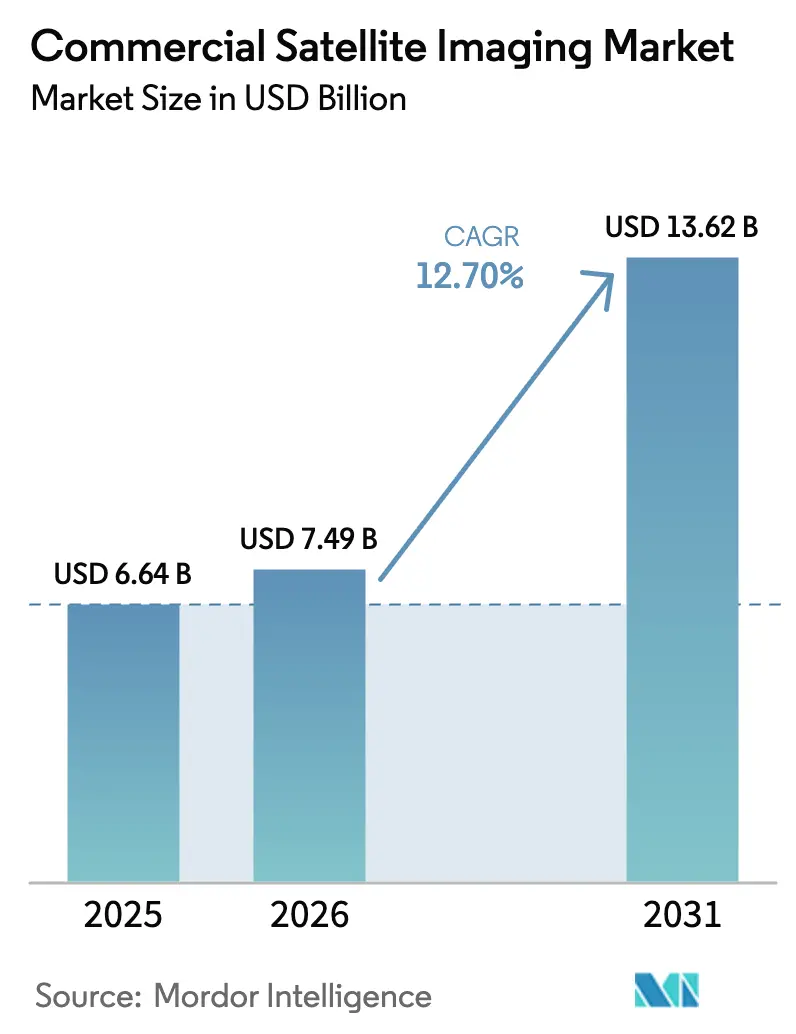

| Tamaño del Mercado (2026) | 7.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Satelitales Comerciales por Mordor Intelligence

El tamaño del mercado de imágenes satelitales comerciales alcanzó USD 7,49 mil millones en 2026 y se proyecta que llegue a USD 13,62 mil millones en 2031, reflejando una CAGR del 12,7%. La verificación obligatoria de emisiones de metano, la asignación de tareas mediante inteligencia artificial, la rápida expansión de las microconstelaciones de radar de apertura sintética (SAR) y la adopción de análisis de macrodatos están reformando el comportamiento de adquisición entre compradores gubernamentales y empresariales. El impulso se ve reforzado por el Reglamento de Metano de la Unión Europea, que ha convertido el monitoreo voluntario en una obligación de cumplimiento en las cuencas del Mar del Norte y el Mediterráneo. Los operadores respaldados por capital de riesgo socavan a los titulares en precio al tiempo que ofrecen mayor resolución temporal, acelerando la mercantilización pero ampliando la base de clientes potenciales. Los crecientes proyectos de ciudades inteligentes en Asia-Pacífico, los persistentes requisitos de vigilancia del Ártico y las suscripciones de análisis nativos en la nube están ampliando los casos de uso y apoyando la elasticidad de la demanda a largo plazo. Sin embargo, las construcciones de constelaciones intensivas en capital, las restricciones de soberanía de datos y los cuellos de botella en la seguridad orbital continúan presionando los márgenes y alargando los períodos de recuperación de la inversión, lo que lleva a los proveedores a buscar modalidades de sensores diferenciadas y análisis propietarios.

Conclusiones Clave del Informe

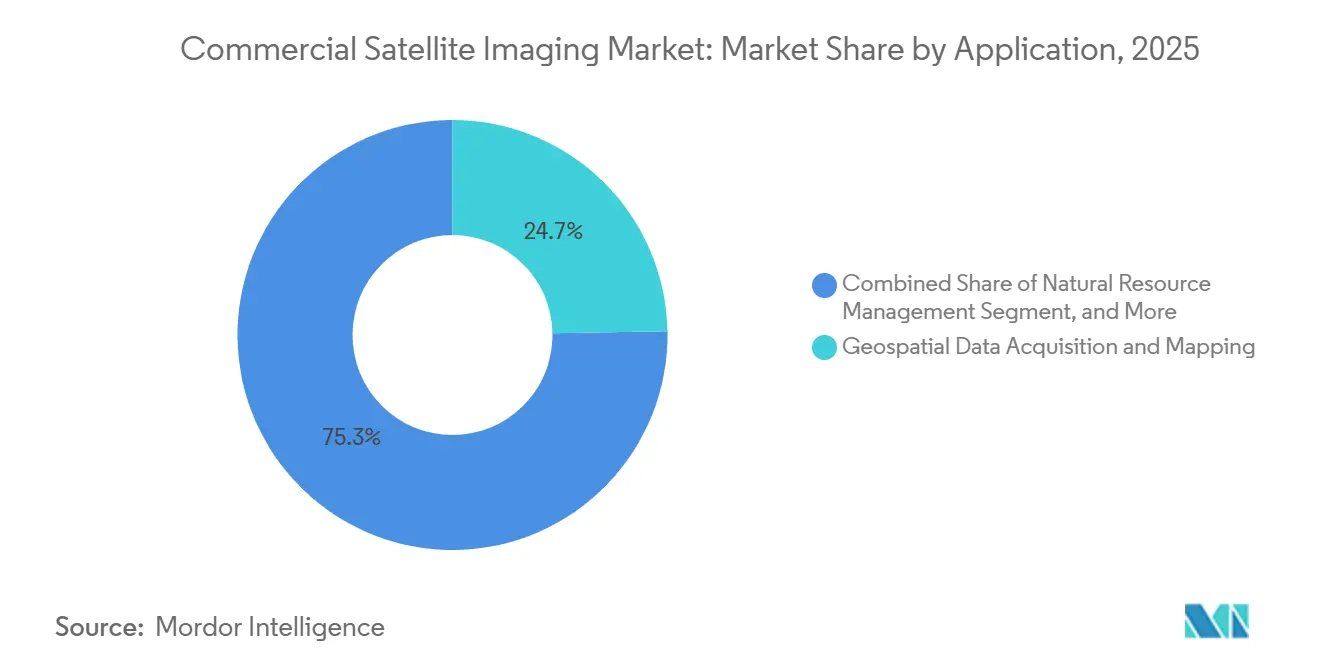

- Por aplicación, la adquisición de datos geoespaciales y cartografía lideró con una participación de ingresos del 24,73% en 2025; se prevé que defensa e inteligencia se expanda a una CAGR del 13,04% hasta 2031.

- Por usuario final, las agencias gubernamentales mantuvieron el 23,72% de los ingresos de 2025, mientras que se proyecta que los compradores militares y de defensa crezcan al 13,11% durante el mismo período.

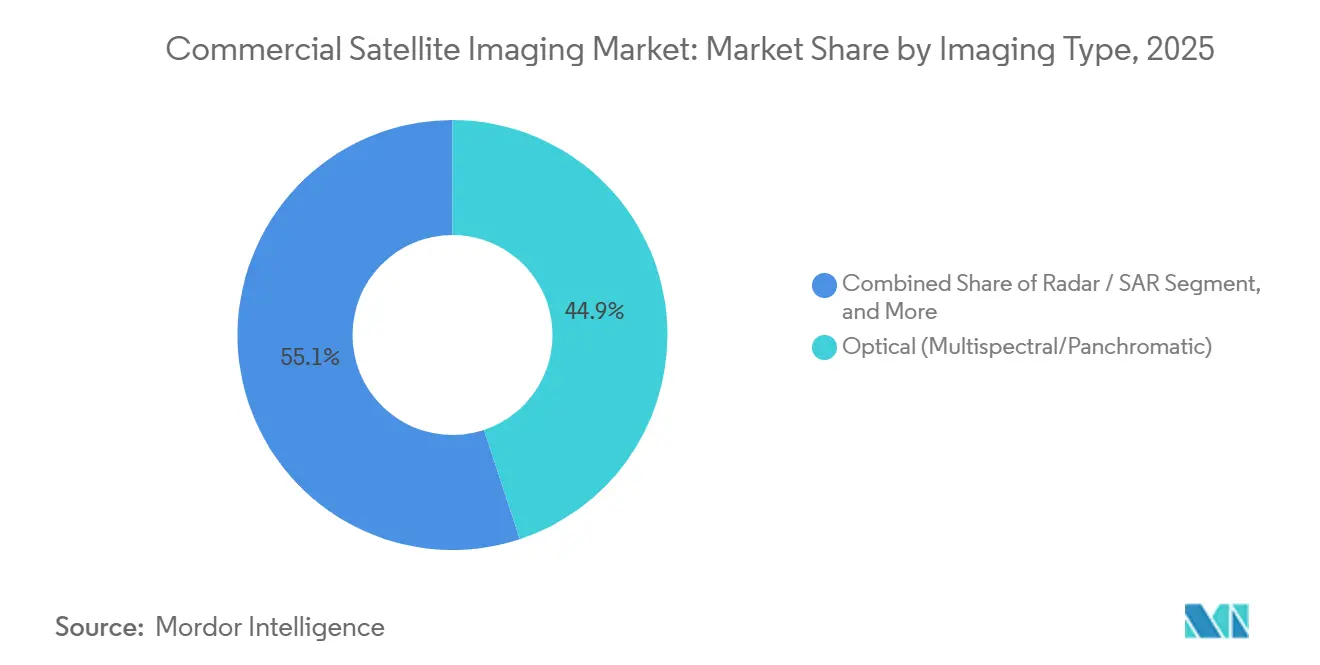

- Por tipo de imagen, los sistemas ópticos multiespectrales y pancromáticos captaron el 44,92% de la demanda de 2025; se proyecta que las plataformas SAR aumenten a una CAGR del 13,78%.

- Por resolución espacial, las imágenes por debajo de 0,3 metros representaron el 43,72% de las ventas de 2025 y se espera que crezcan al 13,84% hasta 2031.

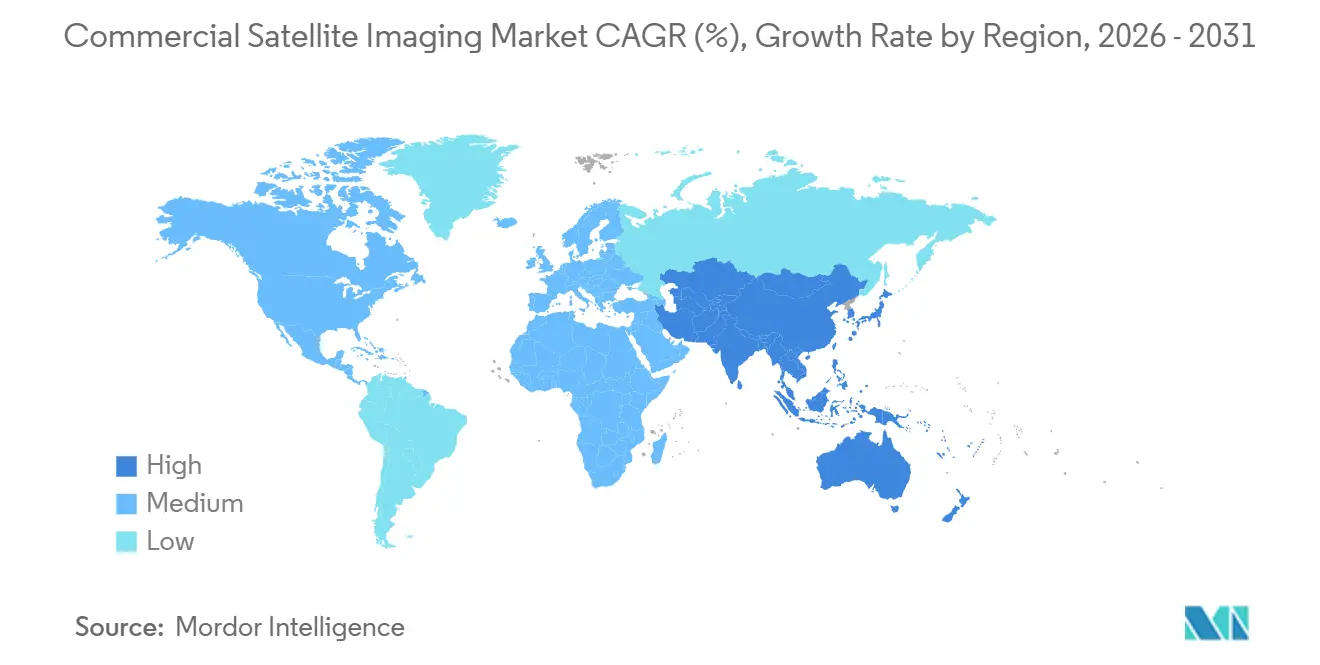

- Por geografía, América del Norte comandó el 38,73% de los ingresos de 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más rápida del 13,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Imágenes Satelitales Comerciales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Verificación obligatoria de emisiones de metano vía satélite (normas ESG posteriores a 2025) | +2.8% | Global, concentrado en cuencas de petróleo y gas de América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Asignación de tareas mediante inteligencia artificial que impulsa la economía de revisita en menos de una hora | +2.3% | Global, adopción temprana en sectores de defensa de Estados Unidos, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de microconstelaciones SAR que permiten revisita en cualquier condición meteorológica | +2.1% | Global, mayor demanda en el norte de Europa, Canadá y regiones de monzones del sudeste asiático | Mediano plazo (2-4 años) |

| Adopción de macrodatos y análisis de imágenes en todas las industrias | +1.7% | Global, liderado por América del Norte y Europa, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes iniciativas de ciudades inteligentes que impulsan la demanda geoespacial | +1.5% | Núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Creciente requisito de monitoreo eficiente de vastas extensiones de tierra | +1.3% | Global, particularmente América del Sur, África y Australia para agricultura y gestión de recursos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Verificación Obligatoria de Emisiones de Metano Vía Satélite

Los mandatos regulatorios han transformado las imágenes satelitales de una medida de sostenibilidad opcional a una necesidad de cumplimiento. El Programa de Superemisores de la Agencia de Protección Ambiental de los Estados Unidos obliga a los operadores de petróleo y gas a responder en un plazo de cinco días a las alertas satelitales de terceros que detecten descargas superiores a 100 kilogramos por hora, redirigiendo el gasto de compensaciones voluntarias a servicios satelitales contratados.[1]Agencia de Protección Ambiental de los Estados Unidos, "La EPA finaliza la norma sobre el Programa de Respuesta a Superemisores para reducir las emisiones de metano," epa.gov El Reglamento de Metano de la Unión Europea introdujo obligaciones de informes trimestrales que sustentan suscripciones plurianuales para constelaciones dedicadas a la detección de metano.[2]Unión Europea, "Reglamento sobre la reducción de emisiones de metano en el sector energético," eur-lex.europa.eu GHGSat opera 17 satélites enfocados en la detección por infrarrojo de onda corta, reduciendo la revisita sobre las principales cuencas a tres días. La Agencia Internacional de Energía proyecta que los eventos de superemisores verificados por satélite se reducirán a la mitad para 2028, lo que implica una demanda sostenida de imágenes térmicas de alta cadencia. Los operadores en la Cuenca Pérmica y el Mar del Norte ahora asignan presupuestos anuales de USD 200-300 millones para verificación por terceros, asegurando ingresos recurrentes y aislando a los proveedores de las fluctuaciones de precios de imágenes de productos básicos.

Asignación de Tareas Mediante Inteligencia Artificial que Impulsa la Economía de Revisita en Menos de una Hora

La asignación de tareas mediante inteligencia artificial acorta el intervalo entre la detección de eventos y la captura de alta resolución, creando valor de inteligencia en tiempo casi real. El proyecto ConstellAI de la NASA demostró el monitoreo autónomo de incendios forestales que orienta satélites de mayor resolución en 30 minutos, reduciendo la latencia en un 80%.[3]Laboratorio de Propulsión a Chorro de la NASA, "El Proyecto ConstellAI demuestra la coordinación autónoma de satélites," jpl.nasa.gov Planet Labs integra cubesats Dove con activos SkySat para entregar imágenes de resolución submétrica en menos de una hora, un nivel de servicio premium con un precio un 40% superior al de revisita diaria. Los contratos de la Fuerza Espacial de los Estados Unidos ilustran el apetito militar por la asignación de tareas impulsada por inteligencia artificial que apoya el direccionamiento dinámico. El beneficio económico surge de menos capturas innecesarias, menores costos de enlace descendente e información procesable más rápida, una combinación que puede reducir el costo de adquisición por evento de inteligencia en aproximadamente un 60%. Los suscriptores de seguros, las agencias de respuesta a emergencias y las empresas de logística están comenzando a replicar los flujos de trabajo de grado de defensa, lo que señala una adopción comercial más amplia.

Proliferación de Microconstelaciones SAR que Permiten Revisita en Cualquier Condición Meteorológica

La tecnología SAR supera los límites de nubosidad e iluminación, permitiendo cobertura persistente en regiones de alta latitud o de monzones. La flota de 62 satélites de ICEYE captura imágenes de cualquier punto cada cuatro horas, apoyando el monitoreo del Ártico y la vigilancia marítima. Capella Space opera una red de 14 satélites que proporciona datos de resolución de 50 centímetros a agencias federales de los Estados Unidos en teatros de operaciones en disputa. Umbra Lab ha logrado una resolución de 25 centímetros, ofreciendo detalles de calidad óptica en condiciones adversas. Los gobiernos del norte de Europa integran los datos SAR en los paneles de control de infraestructura ártica, donde los sistemas ópticos entregan imágenes utilizables menos de un tercio del tiempo. La caída de los precios de lanzamiento y la compresión en órbita han mejorado la economía unitaria del SAR, empujando a los proveedores centrados en óptica hacia empresas conjuntas o diversificación de sensores.

Adopción de Macrodatos y Análisis de Imágenes en Todas las Industrias

La creación de valor está pasando de los píxeles a los análisis como servicio. La política de Infraestructura Nacional de Datos Espaciales de los Estados Unidos exige que las agencias adquieran productos geoespaciales listos para el análisis en lugar de escenas sin procesar, elevando a los proveedores nativos en la nube. La Administración Nacional Oceánica y Atmosférica exige que los conjuntos de datos climáticos sean compatibles con Amazon Web Services y Microsoft Azure, impulsando la inversión en canalizaciones de procesamiento automatizadas y escalables. Las iniciativas del Departamento de Energía priorizan el análisis geoespacial para la planificación de sitios de energía renovable, impulsando la demanda de inteligencia multispectral fusionada y de terreno. La agricultura comercial está siguiendo el mismo camino; por ejemplo, las cooperativas de América del Sur compran índices de estrés de cultivos a un precio tres a cinco veces superior al de las imágenes sin procesar equivalentes. La prima de análisis recompensa a los proveedores con canalizaciones de aprendizaje automático y asociaciones de datos entre dominios, aunque eleva las barreras de capital para los operadores más pequeños que no pueden sostener la inversión en la nube y el talento.

Análisis del Impacto de las Restricciones del Mercado de Imágenes Satelitales Comerciales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de constelaciones y costos de lanzamiento intensivos en capital | -1.9% | Global, agudo para las empresas emergentes respaldadas por capital de riesgo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones de privacidad de datos que ralentizan la concesión de licencias comerciales | -1.4% | Europa (RGPD), Estados Unidos (NDAA), China (leyes de soberanía de datos) | Mediano plazo (2-4 años) |

| Imágenes de alta resolución disponibles en plataformas aéreas alternativas | -0.9% | Regional, concentrado en América del Norte y Europa donde las regulaciones de drones permiten operaciones comerciales | Mediano plazo (2-4 años) |

| Cuellos de botella en la congestión orbital y la gestión del espectro | -0.7% | Global, más agudo en las bandas de órbita terrestre baja por debajo de 600 kilómetros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de Constelaciones y Costos de Lanzamiento Intensivos en Capital

La fabricación de satélites, el lanzamiento y la infraestructura terrestre consumen entre USD 100 y 500 millones antes del primer ingreso, gravando los balances. Satellogic reveló un requisito de financiamiento adicional de USD 400 millones para alcanzar su visión de 300 satélites tras una ronda Serie D de USD 25 millones. La pérdida neta de USD 48 millones de BlackSky en 2024, a pesar del crecimiento de los ingresos, ilustra el lastre de la depreciación bajo una expansión rápida. El lanzamiento sigue siendo un costo limitante incluso cuando los precios de transporte compartido de SpaceX se aproximan a USD 1 millón por 200 kilogramos, lo que implica USD 50 millones en tarifas de elevación para una red de 100 satélites. Las primas de seguros añaden otro 10-15%, y las anomalías en órbita pueden borrar años de inversión. La financiación de capital de riesgo para tecnología espacial cayó un 35% en 2024, obligando a los operadores a priorizar la preservación del efectivo y las asociaciones estratégicas.

Regulaciones de Privacidad de Datos que Ralentizan la Concesión de Licencias Comerciales

Las restricciones legislativas están alargando los ciclos de ventas y complicando los flujos de datos transfronterizos. La Sección 1260H de la Ley de Autorización de Defensa Nacional de los Estados Unidos prohíbe a las agencias federales obtener imágenes de proveedores con participación significativa china, rusa, norcoreana o iraní, excluyendo constelaciones como Jilin-1 de las licitaciones gubernamentales occidentales. El Reglamento General de Protección de Datos de la Unión Europea (Artículo 6) obliga a los proveedores a implementar la ofuscación automatizada de rostros y matrículas, lo que infla los costos de procesamiento hasta en un 30%. La Ley de Seguridad de Datos de China obliga a la localización de datos geoespaciales sin procesar, retrasando la concesión de licencias extranjeras en más de un año en algunos casos. Los retrasos en la concesión de licencias de la Comisión Federal de Comunicaciones alcanzaron los 18 meses en 2024, comprimiendo el horizonte de ingresos para los participantes respaldados por capital de riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Imágenes Satelitales Comerciales

Por Aplicación:

El Gasto en Inteligencia Diversificada Supera la Demanda de CartografíaSe proyecta que el gasto en defensa e inteligencia se expanda a una CAGR del 13,04%, reflejando un giro estratégico hacia suscripciones comerciales que proporcionan tasas de revisita más altas a menor costo en comparación con los satélites gubernamentales a medida. La adquisición de datos geoespaciales y cartografía, que aseguró el 24,73% de los ingresos de 2025, sigue siendo la mayor porción del mercado de imágenes satelitales comerciales, aunque su crecimiento se está moderando a medida que la cobertura global de mapas base se acerca a la saturación. Los contratos de vigilancia y seguridad en Asia y Oriente Medio están escalando, favoreciendo los flujos de trabajo SAR y de asignación de tareas que entregan inteligencia procesable durante la noche o en condiciones meteorológicas adversas. Las agencias de socorro en casos de desastre integran cada vez más capturas de ultra alta resolución con imágenes de drones para agilizar las evaluaciones de daños, alineando los presupuestos de protección civil con los estándares de imágenes de grado militar.

La comunidad de compradores de defensa ve los datos comerciales tanto como complemento como disruptor, reasignando presupuestos clasificados para obtener asignación de tareas receptiva sin el riesgo de propiedad del ciclo de vida. Los analistas de inteligencia ahora consumen mosaicos multisensor que comprenden capas ópticas, SAR e hiperespectrales unidas en plataformas en la nube, una evolución que eleva el valor del análisis sobre los píxeles sin procesar. Las empresas emergentes geoespaciales se asocian con integradores para ofrecer paneles de control específicos de dominio para la seguridad fronteriza, la conciencia del dominio marítimo y la detección de actividades ilícitas. Mientras tanto, las agencias de cartografía migran de ciclos periódicos de actualización nacional a modelos de actualización continua, empleando algoritmos automatizados de detección de cambios que señalan el crecimiento de infraestructura, los cambios en el uso del suelo y las violaciones de cumplimiento ambiental. Estos flujos de trabajo garantizan que el mercado de imágenes satelitales comerciales siga siendo integral para la modernización gubernamental incluso cuando proliferan los conjuntos de datos públicos gratuitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final:

Los Gastos Militares Lideran, los Compradores Civiles Amplían la Cartera de Casos de UsoSe prevé que las entidades militares y de defensa registren una CAGR del 13,11%, reforzando su ponderación de precio premium dentro del mercado de imágenes satelitales comerciales. Las agencias civiles gubernamentales, que mantuvieron el 23,72% de los ingresos en 2025, mantienen la demanda de monitoreo ambiental, actualizaciones catastrales y respuesta a desastres, pero enfrentan el escrutinio presupuestario que presiona los precios por escena. Las empresas energéticas han surgido como aceleradores del crecimiento, adquiriendo suscripciones de detección de metano e integridad de infraestructura que convierten los puntos de dolor de cumplimiento en gastos operativos predecibles. Los operadores logísticos despliegan imágenes diarias para la optimización de rutas y la previsión de congestión portuaria, utilizando recuentos de embarcaciones derivados de inteligencia artificial y mapas de calor de tráfico. Las cooperativas forestales y agrícolas de América del Sur compran paneles de control de índice de vegetación de diferencia normalizada con precios por hectárea en lugar de por píxeles, creando flujos de ingresos basados en volumen pero de menor margen.

Los sectores de construcción y telecomunicaciones explotan imágenes frecuentes de resolución media para la selección de sitios y la planificación de cobertura de red, particularmente en proyectos de ciudades inteligentes de Asia-Pacífico. Los suscriptores de seguros adoptan evaluaciones de daños procesadas en el borde que aceleran la resolución de reclamaciones y reducen el fraude. Los principales contratistas de defensa integran datos comerciales en software de mando y control, reforzando la demanda de contratos de acceso garantizado que aíslan a los proveedores de los ciclos de productos básicos. Las organizaciones no gubernamentales aprovechan el análisis de código abierto para monitorear los corredores humanitarios y las violaciones en zonas de conflicto, aunque estos compromisos generan ingresos limitados. En general, la diversificación reduce el riesgo de concentración al tiempo que intensifica la competencia por las cuentas empresariales, obligando a los proveedores a equilibrar los acuerdos de defensa de alto margen con los volúmenes civiles escalables.

Por Tipo de Imagen:

La Aceleración del SAR Desafía la Supremacía ÓpticaLos sistemas ópticos multiespectrales y pancromáticos mantuvieron una participación de ingresos del 44,92% en 2025, subrayando su centralidad para tareas de alta resolución y fidelidad de color. Sin embargo, la participación del mercado de imágenes satelitales comerciales en manos de las plataformas de radar y SAR se está expandiendo rápidamente a medida que los clientes reconocen su ventaja en cualquier condición meteorológica y la relativamente baja incidencia de escenas inutilizables. La CAGR proyectada del 13,78% del SAR refleja las expansiones de flota de ICEYE, Capella Space y Umbra Lab, cada una combinando revisita corta con resolución mejorada. Los sensores hiperespectrales, aunque incipientes, están atrayendo capital para la exploración mineral, el análisis de nutrientes de cultivos y la detección de contaminación atmosférica, casos de uso que la óptica y el SAR no pueden desbloquear. Las constelaciones térmicas llenan un nicho creciente en la detección de fugas de metano y la alerta temprana de incendios forestales, aprovechando la física infrarroja que complementa las modalidades visible y de radar.

La economía de las plataformas depende cada vez más de la fusión; los compradores buscan resultados agnósticos al sensor que integren claridad óptica, persistencia de radar y profundidad espectral. Esta convergencia impulsa la formación de alianzas, ya que los titulares ópticos licencian datos SAR y los nuevos participantes en SAR se asocian para obtener capas de color. La computación en el borde diferencia aún más los tipos de imágenes: los proveedores de SAR comprimen el historial de fase sin procesar en órbita, reduciendo drásticamente el volumen de enlace descendente, mientras que los operadores ópticos ejecutan el enmascaramiento de nubes a bordo para entregar escenas listas para el análisis. La interacción entre modalidades eleva los costos de cambio y consolida la adquisición multisensor como la arquitectura predeterminada para los programas empresariales y gubernamentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Resolución Espacial:

La Claridad Ultra Alta Exige Precios PremiumSe prevé que las capturas de ultra alta resolución por debajo de 0,3 metros, que representaron el 43,72% de las ventas de 2025, crezcan al 13,84% hasta 2031, reforzando su papel crítico en el reconocimiento de defensa, la vigilancia de infraestructura crítica y la validación de reclamaciones de seguros. Las constelaciones WorldView Legion de Maxar y Pléiades Neo de Airbus proporcionan escenas de 30 centímetros con revisita diaria o dos veces al día, estableciendo puntos de referencia de rendimiento para los proveedores pares. Las imágenes de alta resolución entre 0,3 y 1 metro siguen siendo fundamentales para la planificación urbana, el monitoreo de servidumbres de paso y la logística, equilibrando costo y detalle. Los datos de resolución media en el rango de 1 a 5 metros dominan el análisis agrícola y forestal, ofreciendo información a nivel de campo a precios aceptables para sectores sensibles al precio. Las escenas de baja resolución por encima de 5 metros continúan perdiendo relevancia a medida que Sentinel-2 y Landsat Next elevan el nivel de rendimiento de los datos gratuitos.

La dinámica precio-rendimiento depende cada vez más de la revisita y no solo de la resolución. Los actores de defensa pagan primas por datos de 30 centímetros actualizados varias veces al día, mientras que el agronegocio prefiere imágenes de 10 metros cada cinco días si se incluyen modelos de estacionalidad. Los proveedores que responden a este espectro adaptan las colas de asignación de tareas, asignando aperturas ópticas a ventanas de defensa y dedicando flotas de resolución media a demandas de grandes extensiones. El mercado de imágenes satelitales comerciales se segmenta así no solo por claridad espacial, sino también por cadencia temporal y contexto analítico.

Análisis Geográfico

Mercado de Imágenes Satelitales Comerciales en América del Norte

América del Norte capturó el 38,73% de los ingresos de 2025, respaldada por los marcos de adquisición gubernamental de Estados Unidos que garantizan compromisos de volumen plurianuales. La Estrategia GEOINT Comercial de la Agencia Nacional de Inteligencia Geoespacial diversificó a los proveedores más allá de los monopolios heredados, canalizando fondos hacia los feeds de BlackSky, Planet y Capella. Canadá emplea imágenes SAR para patrullas de soberanía en el Ártico, aprovechando los servicios de ICEYE y MDA para complementar las limitadas flotas de rompehielos. Los gobiernos metropolitanos de México integran escenas ópticas de resolución media en programas de mitigación de islas de calor, lo que señala una demanda derivada en todo el continente. La claridad regulatoria bajo las licencias de teledetección de la NOAA y la Comisión Federal de Comunicaciones ha fomentado la inversión de capital de riesgo, aunque la Regulación Internacional sobre el Tráfico de Armas aún limita las exportaciones de alta resolución.

Mercado de Imágenes Satelitales Comerciales en Asia-Pacífico

Se proyecta que Asia-Pacífico crezca a una CAGR del 13,67%, la más rápida entre las regiones. El portal Bhuvan-NICES 2.0 de India combina datos nacionales y comerciales para paneles de planificación urbana y respuesta ante desastres. La constelación Jilin-1 de China, compuesta por 108 satélites, ofrece cobertura submétrica a lo largo de los corredores de la Franja y la Ruta, desafiando a los proveedores occidentales en licitaciones del Sudeste Asiático. La plataforma SAR ALOS-4 de Japón apoya las contramedidas nacionales ante desastres y los servicios comerciales adyacentes. Los proyectos piloto de redes de ciudades inteligentes en Indonesia, Tailandia y Vietnam emplean imágenes diarias para la mitigación del riesgo de inundaciones, el modelado del transporte urbano y el cumplimiento ambiental, convirtiendo la expansión infraestructural en una demanda de imágenes duradera. La estabilidad cambiaria y los mandatos de gobierno digital refuerzan aún más el impulso del gasto.

Mercado de Imágenes Satelitales Comerciales en EMEA y América del Sur

La demanda europea se beneficia de la infraestructura de datos abiertos de Copernicus y de las adquisiciones de la Política Común de Seguridad y Defensa. La agencia de Cartografía y Geodesia de Alemania complementa el Sentinel-1 con SAR comercial a medida que se intensifican los eventos de inundación. La adquisición de defensa del Reino Unido favorece a los proveedores regionales para garantizar la soberanía tras los debates sobre la localización de datos. El CNES de Francia co-invierte en iniciativas hiperespectrales para apoyar la competitividad agrícola. En otros lugares, Brasil y Argentina aprovechan los análisis de índices de vegetación para la producción de soja y maíz a pesar de la volatilidad macroeconómica. El crecimiento en Oriente Medio y África se centra en Arabia Saudita y los Emiratos Árabes Unidos, donde las iniciativas de las agencias espaciales canalizan el capital derivado del petróleo hacia capacidades de imágenes nacionales.

Panorama Competitivo

El mercado de imágenes satelitales comerciales exhibe una concentración moderada, ya que los cinco principales actores representaron una porción sustancial de los ingresos de 2025, mientras que más de 60 operadores compitieron por el resto. Los titulares verticalmente integrados como Maxar y Airbus defienden su participación con contratos gubernamentales de cola profunda y redes terrestres propietarias. Los nuevos participantes de microconstelaciones, Planet, BlackSky, ICEYE, Capella y Umbra, ganan terreno al ofrecer mayor revisita y precios basados en el uso que atraen a las agencias que buscan agilidad. Las empresas centradas en análisis como Orbital Insight y SpaceKnow se diferencian a través de conjuntos de herramientas de aprendizaje automático que consumen imágenes de múltiples proveedores, monetizando información en lugar de píxeles.

Los ciclos de innovación ahora se centran en la fusión de sensores, el procesamiento en órbita y el cumplimiento automatizado de licencias. Los módulos de computación en el borde de Planet reducen el volumen de datos en un 80%, apoyando la entrega en menos de una hora de alertas de detección de cambios. Los haces de radar de ICEYE aprovechan las aperturas basadas en la nube para mejorar la resolución sin aumentar la masa del satélite, manteniendo la economía de revisita diaria. Los cubesats hiperespectrales de 150 bandas de Pixxel atraen a clientes mineros y agrícolas cuyos requisitos superan las capacidades de los sistemas ópticos de banda ancha y SAR. GHGSat aprovecha los vientos regulatorios favorables, asegurando suscripciones plurianuales para el monitoreo de metano bajo las nuevas normas ambientales.

La regulación es un foso emergente. Los requisitos de propiedad occidental bajo la legislación de los Estados Unidos y las normas europeas de privacidad de datos favorecen a los operadores con estructuras de capital transparentes y canalizaciones de anonimización automatizada. Las plataformas afiliadas a China, Rusia e Irán se encuentran restringidas de las lucrativas adquisiciones gubernamentales, cediendo participación a las constelaciones occidentales conformes. Sin embargo, la presión sobre los márgenes persiste, ya que la erosión de precios de productos básicos en imágenes sin procesar supera las reducciones de costos en lanzamiento y fabricación, obligando a los proveedores a vender análisis adicionales, vender capacidad al por mayor o especializarse en bandas espectrales de nicho.

Líderes de la Industria de Imágenes Satelitales Comerciales

Planet Labs PBC

BlackSky Technology Inc.

Maxar Technologies Inc.

Airbus Defence and Space SAS

L3Harris Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Imágenes Satelitales Comerciales Incluidas en este Informe

- Maxar Technologies Inc.

- Airbus Defence and Space SAS

- Planet Labs PBC

- BlackSky Technology Inc.

- L3Harris Technologies Inc.

- ICEYE Oy

- Capella Space Corp.

- Satellogic Inc.

- Ursa Space Systems Inc.

- European Space Imaging GmbH

- ImageSat International N.V.

- Galileo Group, Inc.

- SpaceKnow Inc.

- SI Imaging Services Co., Ltd.

- Deimos Imaging S.L.U.

- GHGSat Inc.

- Spire Global, Inc.

- Umbra Lab, Inc.

- Earth-i Ltd.

- Capella Federal LLC

- Satellogic USA Inc.

- Orbital Insight, Inc.

- Pixxel Space Technologies Pvt. Ltd.

- Kuva Space Oy

Desarrollos Recientes de la Industria en el Mercado de Imágenes Satelitales Comerciales

- Diciembre de 2025: ICEYE aseguró un contrato plurianual con la Agencia Europea de Seguridad Marítima por valor de EUR 18 millones (USD 19 millones) para suministrar imágenes SAR para la detección de derrames de petróleo y la aplicación de la ley contra la pesca ilegal.

- Noviembre de 2025: Satellogic se asoció con Microsoft Azure para alojar en la nube su archivo de observación de la tierra, permitiendo a los clientes acceder a imágenes y análisis sin grandes descargas.

- Octubre de 2025: BlackSky reportó USD 26 millones en ingresos del tercer trimestre, un aumento interanual del 32%, atribuyendo el crecimiento a las eficiencias de procesamiento impulsadas por inteligencia artificial.

- Septiembre de 2025: Airbus Defence and Space completó la constelación Pléiades Neo, entregando imágenes de 30 centímetros con revisita dos veces al día para clientes gubernamentales europeos.

Mercado de Imágenes Satelitales Comerciales Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de imágenes satelitales comerciales como los ingresos globales que se generan cuando las imágenes de observación terrestre captadas por satélites operados de forma privada se licencian a clientes civiles, gubernamentales o de defensa para aplicaciones como cartografía, monitoreo de recursos y análisis de seguridad. La cobertura abarca cargas útiles ópticas, de radar, hiperespectrales y térmicas en resoluciones espaciales que van desde muy alta hasta baja, y en todas las clases de órbita.

Exclusión del alcance: Los satélites militares que son lanzados, poseídos y utilizados exclusivamente para misiones de defensa internas quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Aplicación

- Adquisición de Datos Geoespaciales y Cartografía

- Gestión de Recursos Naturales

- Vigilancia y Seguridad

- Conservación e Investigación

- Construcción y Desarrollo

- Gestión de Desastres

- Defensa e Inteligencia

- Por Usuario Final

- Gobierno

- Construcción

- Transporte y Logística

- Militar y Defensa

- Energía

- Silvicultura y Agricultura

- Otros Usuarios Finales

- Por Tipo de Imagen

- Óptica (Multiespectral / Pancromática)

- Radar / SAR

- Hiperespectral

- Térmica

- Por Resolución Espacial

- Por debajo de 0,3 m (Ultra Alta)

- 0,3 m – 1 m (Alta)

- 1 m – 5 m (Media)

- Por encima de 5 m (Baja)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de Sudáfrica

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de satélites, empresas de análisis de datos posteriores, funcionarios de adquisiciones de defensa y consultores geoespaciales en América del Norte, Europa y Asia-Pacífico. Las discusiones validaron los tamaños utilizables de las constelaciones, los niveles de precios aceptables por resolución y los obstáculos de adopción que no aparecen en la literatura pública, cerrando así las brechas de datos identificadas durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos abiertos de agencias como NASA, ESA, el United States Geological Survey y la National Reconnaissance Office, que describen los inventarios de satélites activos, las tasas de revisita y las capacidades de los sensores. Las asociaciones comerciales, por ejemplo, la Global Spaceport Alliance y la Satellite Industry Association, proporcionaron recuentos anuales de lanzamientos, primas de seguros y tendencias de precios. Los registros de envíos aduaneros, los archivos públicos y los materiales para inversores de los principales proveedores de imágenes revelaron los precios de venta promedio de los productos de archivo y de captura por encargo. Para completar el panorama, los archivos de noticias en Dow Jones Factiva, las instantáneas de patentes de Questel y las revistas científicas plurianuales sobre la adopción del radar de apertura sintética proporcionaron indicadores de velocidad para las cargas útiles emergentes. Estas referencias ilustran, pero no agotan, el material que revisamos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con los manifiestos de lanzamiento y los recuentos de satélites activos, que luego se multiplican por el promedio de imágenes capturadas por día y se monetizan a través de bandas de precios específicas por región. Los consolidados de proveedores y las verificaciones de canales seleccionadas proporcionan una validación cruzada de abajo hacia arriba. Las variables clave del modelo incluyen nuevos lanzamientos de pequeños satélites, precio promedio por kilómetro cuadrado, presupuestos de inteligencia de defensa, frecuencia de revisita sin nubes y el cambio de óptico a SAR. La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor hacia adelante, y los puntos de datos faltantes de abajo hacia arriba se complementan mediante supuestos de penetración acordados por expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtrado de varianza, revisión por pares de analistas senior y recontacto con las fuentes cuando las desviaciones superan las bandas preestablecidas. Los informes se actualizan cada doce meses, con actualizaciones a mitad de ciclo activadas por lanzamientos, fusiones o cambios regulatorios importantes. Un barrido final garantiza que el cliente reciba la visión calibrada más reciente.

Por qué la línea base de imágenes satelitales comerciales de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque los proveedores eligen diferentes combinaciones de sensores, tablas de precios y cadencias de actualización, y porque algunos incluyen imágenes gratuitas mientras que otros no.

Los principales factores de brecha incluyen definiciones más estrechas que excluyen los productos de menos de 0,5 m, supuestos de ASP estáticos que ignoran la caída de los costos de lanzamiento, curvas de adopción conservadoras para SAR y una rebasificación de divisas poco frecuente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,64 B (2025) | Mordor Intelligence | - |

| USD 3,10 B (2024) | Global Consultancy A | Excluye los segmentos de muy alta resolución y SAR; cobertura limitada de Asia |

| USD 4,73 B (2024) | Industry Association B | Utiliza ASP constante y omite la conversión por inflación; última actualización hace dieciocho meses |

| USD 4,60 B (2024) | Regional Consultancy C | Agrupa imágenes gubernamentales no comerciales; emplea tipos de cambio de 2022 |

Estos contrastes demuestran que la selección disciplinada del alcance, el modelado basado en impulsores y el ciclo de actualización anual de Mordor ofrecen una línea base equilibrada y reproducible en la que los ejecutivos pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de imágenes satelitales comerciales?

El tamaño del mercado de imágenes satelitales comerciales fue de USD 7,49 mil millones en 2026 y está en camino de alcanzar USD 13,62 mil millones en 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se proyecta que defensa e inteligencia crezca a una CAGR del 13,04%, superando a todas las demás categorías de aplicación hasta 2031.

¿Por qué los satélites SAR están ganando participación frente a los sistemas ópticos?

El SAR ofrece cobertura en cualquier condición de día, noche y meteorológica, y los recientes lanzamientos de microconstelaciones han reducido los tiempos de revisita a horas, haciéndolo atractivo para el monitoreo de defensa, marítimo y ártico.

¿Cómo influyen las regulaciones ambientales en la demanda?

Las normas de emisiones de metano posteriores a 2025 en los Estados Unidos y Europa exigen informes verificados por satélite, impulsando contratos recurrentes para constelaciones dedicadas a la detección de metano.

¿Cuál es la principal barrera de entrada para los nuevos proveedores?

El despliegue de constelaciones intensivo en capital, incluidos los gastos de fabricación, lanzamiento y seguros que pueden superar los USD 100 millones antes del primer ingreso, sigue siendo el principal obstáculo.

Última actualización de la página el: