Tamaño y Participación del Mercado Inmobiliario Residencial de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 47.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Indonesia por Mordor Intelligence

El tamaño del mercado inmobiliario residencial de Indonesia alcanzó USD 47.990 millones en 2026 y se prevé que llegue a USD 58.700 millones en 2031, lo que refleja una CAGR del 4,12% durante el período. La demanda está respaldada por la exención del IVA asumida por el gobierno en transacciones elegibles, hipotecas subsidiadas a gran escala para compradores de bajos ingresos y una absorción constante por parte de usuarios finales impulsada por el financiamiento bancario. Las restricciones estructurales continúan moderando la conversión en los segmentos superiores, incluida la escasez de suelo urbano, los mayores costos de desarrollo y la baja penetración del crédito hipotecario en comparación con economías similares. Los formatos verticales están ganando terreno en torno a los nodos de tránsito a medida que las ciudades se densifican, mientras que los conjuntos residenciales suburbanos mantienen la demanda de viviendas en terreno donde el suelo sigue disponible a precios viables. Las plataformas digitales de hipotecas y la suscripción automatizada están reduciendo los plazos de aprobación, lo que beneficia a los compradores por primera vez, aunque aún no compensa las presiones generales de asequibilidad.

Conclusiones Clave del Informe

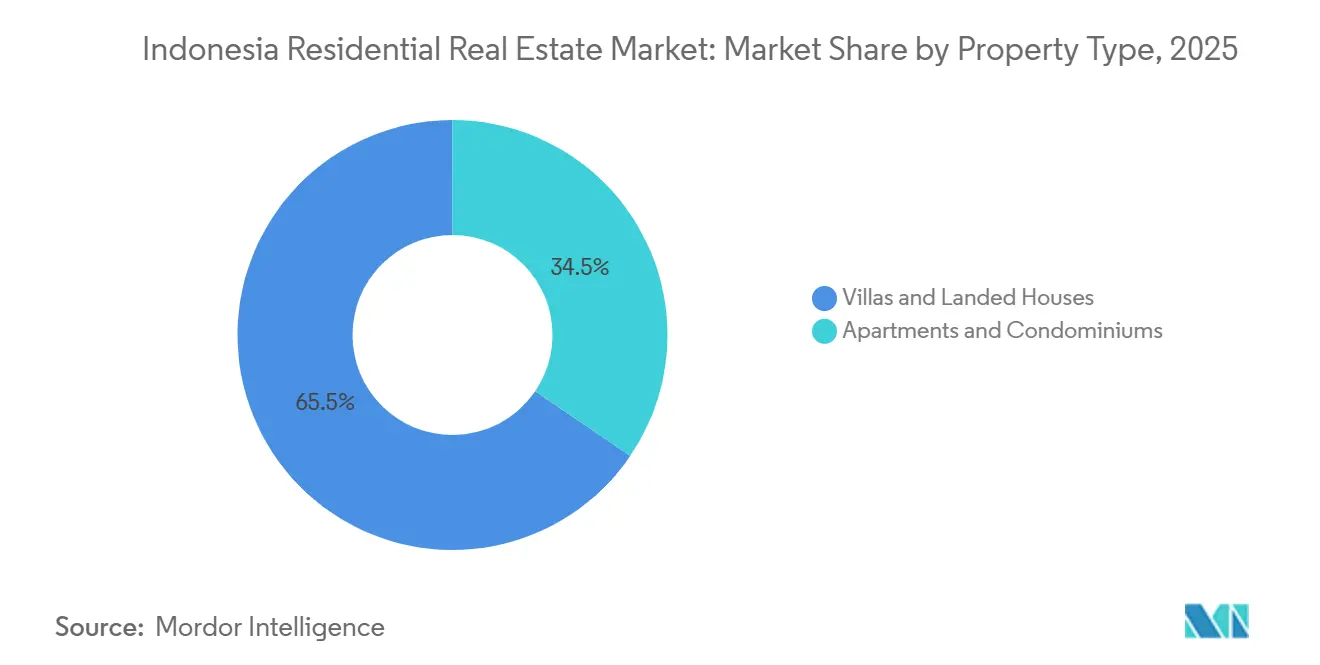

- Por tipo de propiedad, las villas y casas en terreno lideraron con el 65,5% de la participación en ingresos en 2025, mientras que se proyecta que los apartamentos se expandan a una CAGR del 4,31% hasta 2031.

- Por banda de precio, el segmento de mercado medio representó el 47% de los ingresos de 2025, mientras que el segmento asequible avanza a una CAGR del 4,26% hasta 2031.

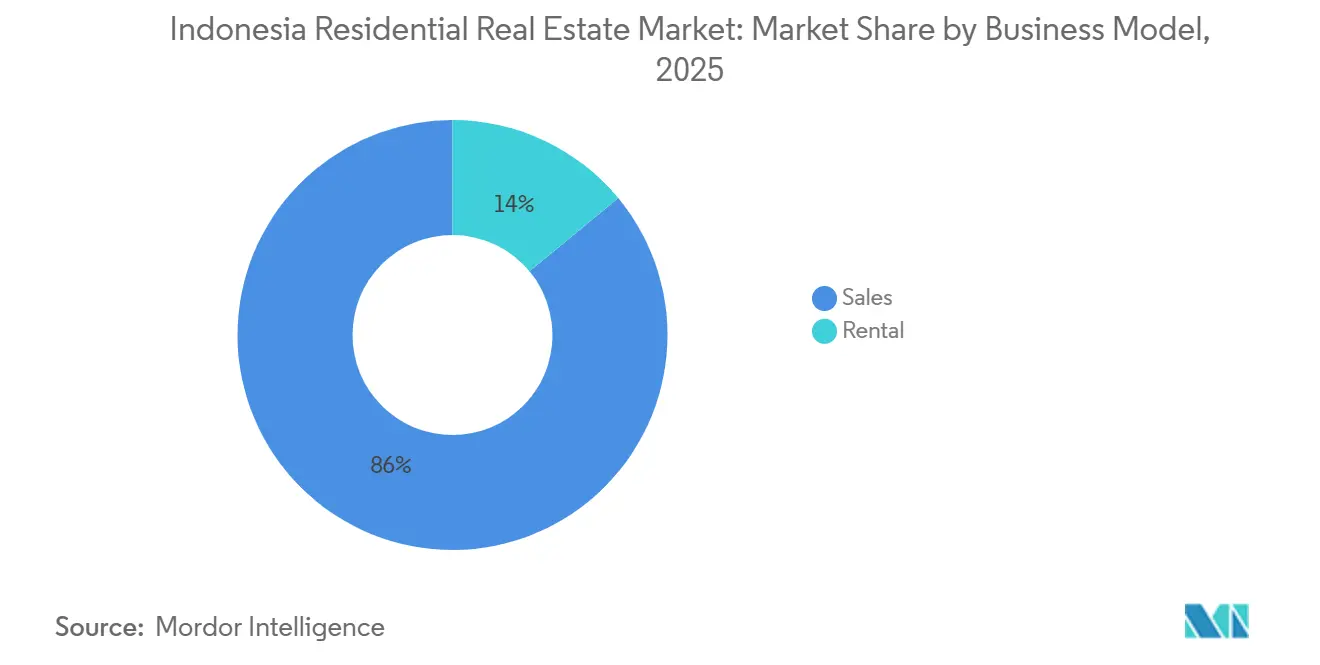

- Por modelo de negocio, las ventas captaron el 86% de las transacciones en 2025, mientras que el segmento de alquiler es el de mayor crecimiento con una CAGR del 4,40% hasta 2031.

- Por modalidad de venta, las unidades secundarias o de reventa mantuvieron una participación del 63% en 2025, mientras que las transacciones primarias de obra nueva crecen a una CAGR del 4,35% hasta 2031.

- Por geografía, Java retuvo una participación del 39% en 2025, mientras que Kalimantan es la región de mayor crecimiento con una CAGR del 4,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los programas KPR subsidiados sustentan los volúmenes de demanda asequible | +1.2% | Nacional, con mayor efecto secundario en Java Occidental, Java Central, Sulawesi del Sur | Mediano plazo (2-4 años) |

| El predominio del financiamiento hipotecario sostiene la absorción por usuarios finales | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Los incentivos extendidos del IVA catalizan el inventario disponible y la demanda del mercado medio | +0.8% | Nacional, con ganancias tempranas en el Gran Yakarta, Surabaya, Bandung | Corto plazo (≤ 2 años) |

| La escala del Programa Sejuta Rumah apoya el impulso de la oferta y la reducción del déficit acumulado | +0.7% | Nacional, con mayor concentración en Java Occidental, Java Central, Java Oriental | Largo plazo (≥ 4 años) |

| La cartera de asociaciones público-privadas de vivienda en IKN Nusantara desbloquea la demanda en Kalimantan | +0.5% | Núcleo de la región Asia-Pacífico: Kalimantan Oriental, con efecto secundario en Balikpapan, Samarinda | Largo plazo (≥ 4 años) |

| Los ecosistemas digitales KPR mejoran las tasas de aprobación y cierre | +0.3% | Nacional, con adoptantes tempranos en el área urbana de Yakarta y Surabaya | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Programas KPR Subsidiados Anclan los Volúmenes Asequibles a Pesar de las Brechas de Asignación

Los Programas KPR Subsidiados Anclan los Volúmenes Asequibles a Pesar de las Brechas de Asignación. El esquema FLPP distribuyó un récord de 278.868 hipotecas subsidiadas en 2025 por un valor de IDR 34,64 billones, aunque esto solo cubrió el 79,68% del objetivo de 350.000 unidades, lo que pone de relieve los cuellos de botella en la ejecución de canales y aprobaciones. La distribución fue amplia en 33 provincias, con concentración en Java Occidental, Java Central y Sulawesi del Sur, ya que los corredores de urbanización impulsaron tanto la oferta como la demanda. Los prestatarios se benefician de tasas fijas del 5% y plazos largos, que estabilizan las obligaciones mensuales para los compradores por primera vez y los hogares de bajos ingresos. El Banco Mundial recomienda una mejor alineación con la estructura real del mercado mediante el apoyo a la autoconstrucción y una mayor inclusión de los trabajadores informales que están subrepresentados en las cuotas actuales. Los bancos asociados han comprometido la entrega de cuotas para 2026, lo que mantiene un piso bajo los volúmenes asequibles mientras avanzan las mejoras en los procesos.[1]https://www.worldbank.org/ext/en/home

El Predominio del Financiamiento Hipotecario Sostiene la Absorción por Usuarios Finales

Las hipotecas representan la mayoría de las compras de vivienda en Indonesia, lo que hace que las condiciones del crédito bancario y el financiamiento en el mercado de capitales sean fundamentales para las tasas de cierre. La tasa de política monetaria se redujo al 5,75% a finales de 2024, pero la transmisión de las tasas de préstamo fue más lenta debido a los costos de financiamiento bancario, lo que moderó el ritmo de los recortes de tasas en las hipotecas minoristas. Los reguladores extendieron los incentivos macroprudenciales que permiten ratios préstamo-valor de hasta el 100% para préstamos hipotecarios hasta diciembre de 2026, lo que apoya el acceso de los compradores por primera vez y ayuda a la liquidación de inventarios. Los bancos continúan calibrando su apetito por el riesgo, y un volumen considerable de préstamos no desembolsados señala una suscripción cautelosa junto con una demanda presente pero selectiva. El efecto neto es una absorción constante para las unidades bien valoradas en corredores consolidados, donde las características del financiamiento suelen determinar la velocidad de ventas a nivel de proyecto.[2]https://itb.ac.id/

Los Incentivos Extendidos del IVA Impulsan las Ventas de Inventario Disponible y el Impulso del Mercado Medio

Indonesia ha extendido la exención del IVA asumida por el gobierno hasta diciembre de 2027, con una exención del 100% sobre el primer tramo de IDR 2.000 millones para viviendas con precio de hasta IDR 5.000 millones, una estructura que favorece las unidades listas para ocupar y apoya el flujo de caja de los promotores que mantienen inventario terminado. El diseño de la política dirige los beneficios hacia los compradores del mercado medio y fomenta la adquisición inmediata del inventario entregable en lugar de compras especulativas sobre plano. Las autoridades han señalado una ventana de asignación por unidad destinada a mantener el impulso de las transacciones mientras se controlan los costos fiscales. El efecto multiplicador de la exención del IVA apoya a las industrias relacionadas, incluidos el cemento, el acero, los accesorios y el mobiliario, lo que amplía el beneficio económico de cada compra de vivienda. Los promotores activos en los principales conjuntos residenciales han vinculado públicamente el avance de las preventas a la exención del IVA, reforzando su papel a corto plazo en la conversión de canales de consultas en transacciones completadas.

El Programa Sejuta Rumah Impulsa el Dinamismo de la Oferta y la Reducción del Déficit Acumulado

El Programa Sejuta Rumah mantuvo el ritmo de entrega hasta 2024 con más de 600.000 unidades reportadas a finales de julio, la mayoría destinadas a comunidades de bajos ingresos a través de diversos canales de financiamiento y participación de promotores. El diseño tripartito del programa reúne al gobierno, los bancos y los promotores, lo que alinea el apoyo en infraestructura, la liquidez hipotecaria y la capacidad de construcción. Esta estructura ayuda a reducir el déficit habitacional cualitativo al tiempo que ancla la actividad del sector privado en el segmento asequible. La ejecución continua apoya la dispersión regional de la oferta, especialmente donde la demanda urbana ha superado al inventario formal. Los bancos asociados han enfatizado la coordinación en cuotas y documentación para limitar las desviaciones y mantener los objetivos anuales al alcance.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de suelo urbano, los altos costos del suelo y las fricciones en permisos e infraestructura elevan los costos de desarrollo | -0.9% | Nacional, agudo en el Gran Yakarta, Surabaya, Bali | Mediano plazo (2-4 años) |

| Las persistentes restricciones de asequibilidad y el déficit acumulado limitan la conversión en los segmentos medio y superior | -0.7% | Nacional, agudo en DKI Yakarta, Java Oriental | Largo plazo (≥ 4 años) |

| Las insuficiencias en la asignación de KPR subsidiado frente a la demanda restringen el rendimiento asequible | -0.5% | Nacional, con mayor presión en Java Occidental, Java Central, Banten | Mediano plazo (2-4 años) |

| Sensibilidad de la demanda a las tasas con moderación periódica de ventas en segmentos de unidades más pequeñas | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Suelo Urbano y las Fricciones en Permisos Impulsan la Escalada de Costos

Los principales centros urbanos enfrentan disponibilidad limitada de suelo y una propiedad fragmentada, lo que retrasa el ensamblaje de terrenos y aumenta los costos de los proyectos. La transición al nuevo régimen de aprobación de construcción ha requerido adopción local, y una implementación desigual ha contribuido a diferentes plazos de aprobación entre jurisdicciones. Los déficits de infraestructura en agua, electricidad y vialidad aumentan las necesidades de inversión fuera del sitio para proyectos en corredores de crecimiento, lo que comprime los márgenes, especialmente en las unidades asequibles. El plan nacional de infraestructura para 2025-2029 tiene una gran brecha de financiamiento, y esta brecha puede ralentizar el ritmo de las obras habilitantes de las que depende la vivienda. Estos factores se combinan para empujar a más promotores hacia ubicaciones periféricas, que luego requieren una mayor inversión en conectividad para mantener el interés de los compradores.

Las Restricciones de Asequibilidad y el Déficit Habitacional Acumulado Limitan la Conversión en el Mercado Superior

El déficit habitacional nacional se sitúa en 12,7 millones de unidades y está impulsado principalmente por déficits de calidad, con la mayoría de los hogares necesitando mejoras en lugar de construcción completamente nueva. La penetración hipotecaria sigue siendo baja en comparación con economías similares, lo que limita el grupo de compradores bancables que pueden absorber el inventario de los segmentos medio y superior. Las estrictas reglas de elegibilidad de los programas también excluyen a familias que no se ajustan a las normas de documentación de ingresos, lo que reduce el segmento direccionable para las hipotecas subsidiadas. Los estudios académicos señalan un mayor estrés entre los inquilinos en las grandes ciudades, ya que la volatilidad de los alquileres y la débil protección limitan la estabilidad financiera. Las obligaciones de vivienda equilibrada apuntan a aumentar la inclusión, pero la aplicación desigual y los mecanismos de sustitución pueden reducir el número de unidades asequibles construidas dentro de proyectos integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Demanda Vertical Eleva el Crecimiento de Apartamentos por Encima del Dominio de las Viviendas en Terreno

Las villas y casas en terreno mantuvieron el 65,5% de la base de 2025, otorgando a este formato la mayor participación en el mercado inmobiliario residencial de Indonesia, ya que los promotores continúan expandiendo conjuntos residenciales suburbanos con amplias reservas de suelo. Los apartamentos son los de mayor crecimiento con una CAGR proyectada del 4,31% hasta 2031, a medida que la densidad urbana y los patrones de desarrollo orientados al tránsito dirigen tanto la oferta como las preferencias de los compradores hacia la vivienda vertical cerca de las líneas de MRT, LRT y tren de cercanías. Los corredores orientados al tránsito han registrado una absorción más sólida y una rotación de inventario más ajustada en comparación con el inventario fuera de corredor, lo que apoya una mayor velocidad de ventas para los proyectos bien ubicados. El desempeño de ventas en determinados submercados de apartamentos situados en corredores ferroviarios sigue siendo resiliente debido al acceso a centros de empleo y los beneficios de movilidad diaria. La planificación gubernamental para más unidades verticales apunta a ampliar la base de apartamentos asequibles, lo que puede alinear mejor la oferta de vivienda urbana con las restricciones de suelo.

El formato en terreno sigue siendo un pilar de la cultura de propiedad de vivienda en Indonesia, y se beneficia de grandes conjuntos residenciales integrados que ofrecen escuelas, comercio y empleo junto con la vivienda. Los promotores con reservas de suelo a largo plazo en el anillo exterior del Gran Yakarta continúan lanzando fases que capturan hogares en proceso de mejora y compradores multigeneracionales. El tamaño del mercado inmobiliario residencial de Indonesia para los formatos de apartamentos está preparado para expandirse a una CAGR del 4,31%, ya que los usuarios finales intercambian tamaño de lote por acceso, seguridad y comodidades en el lugar, especialmente en los núcleos urbanos. El descubrimiento de precios y la absorción siguen siendo desiguales entre los micromercados, pero los proyectos junto a estaciones de tren y en recintos de uso mixto tienen una visibilidad de demanda más clara. Con el tiempo, la combinación de formatos probablemente se equilibrará aún más a medida que las comunidades verticales maduren y las extensiones de tránsito mejoren el acceso de última milla a empleos y servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: El Auge del Segmento Asequible Desafía el Liderazgo del Mercado Medio

El segmento de mercado medio, definido por viviendas con precios entre IDR 1.000 millones e IDR 5.000 millones, capturó el 47% de los ingresos de 2025, posicionándolo como el mayor segmento del mercado inmobiliario residencial de Indonesia. El segmento asequible, con precios inferiores a IDR 1.000 millones, es el de mayor crecimiento con una CAGR del 4,26% hasta 2031, ya que las cuotas subsidiadas del FLPP y los programas de crédito complementarios apoyan la demanda de los compradores por primera vez. Las iniciativas crediticias del gobierno, incluidos los intereses hipotecarios subsidiados y el financiamiento a contratistas a través de programas designados, ayudan a reducir el costo total de adquisición para los hogares calificados. Los promotores han orientado los lanzamientos hacia el rango de IDR 1.000 a 5.000 millones para alinearse con los incentivos fiscales y el grupo de compradores más amplio, lo que mantiene estable la absorción del mercado medio. Las divulgaciones de las empresas muestran preventas sesgadas hacia las bandas del mercado medio, ya que los promotores gestionan la inflación de la construcción y los costos de la cadena de suministro para mantener la asequibilidad.

El impulso de la vivienda asequible se ve moderado por las insuficiencias en las asignaciones y los requisitos de documentación que excluyen a los trabajadores informales, aunque continúan las discusiones de política sobre la ampliación del acceso. El tamaño del mercado inmobiliario residencial de Indonesia en las bandas de precios más bajas está respaldado por tasas fijas a largo plazo y bajos pagos iniciales para los prestatarios elegibles, lo que estabiliza los costos mensuales y reduce el riesgo crediticio. La conversión en el mercado medio depende de la exención del IVA y las ofertas hipotecarias, mientras que los segmentos de lujo siguen siendo más selectivos y sensibles al tratamiento fiscal y la volatilidad macroeconómica. Los promotores han redirigido capital desde proyectos de alta gama hacia inventario más asequible y de ingresos medios en ciudades secundarias con mejor conectividad. La industria inmobiliaria residencial de Indonesia continuará viendo un patrón de dos velocidades donde la oferta subsidiada avanza con las cuotas mientras el mercado medio se desempeña en corredores con sólidos anclajes de transporte y empleo.

Por Modelo de Negocio: Los Alquileres Crecen a Medida que las Restricciones a la Propiedad se Intensifican

Las transacciones de venta representaron el 86% de la actividad de 2025, manteniendo la mayor participación en el mercado inmobiliario residencial de Indonesia, ya que las preferencias culturales y las hipotecas subsidiadas apoyan la propiedad de vivienda. Los alquileres son los de mayor crecimiento con una CAGR del 4,40%, ya que los cambios en la política de visados, las necesidades de vida flexible y las restricciones de asequibilidad fomentan el arrendamiento, especialmente en los núcleos urbanos y las zonas vinculadas al turismo. La ocupación de apartamentos con servicios registrada en Yakarta muestra una base de demanda estable, ya que los inquilinos valoran la flexibilidad y la proximidad al trabajo y las comodidades. Los rendimientos brutos en determinados submercados turísticos siguen siendo atractivos, lo que sostiene el interés de los inversores en los formatos orientados al arrendamiento junto con las operaciones de estancia corta. Los promotores con carteras integradas capturan ingresos recurrentes por alquiler de activos comerciales y de hospitalidad que complementan los ciclos de ventas residenciales.

El mercado inmobiliario residencial de Indonesia se beneficia de un ecosistema digital hipotecario en mejora, pero la penetración hipotecaria sigue siendo baja en relación con economías similares, lo que sostiene una mayor cohorte de inquilinos en las ciudades clave. El alquiler de construcción específica sigue siendo poco desarrollado, lo que sugiere espacio para productos de arrendamiento de grado institucional a medida que las regulaciones evolucionen y la demanda se profundice. El enfoque de los prestamistas en la calidad crediticia y los flujos de caja estables favorece las ventas a propietarios-ocupantes donde la suscripción es sencilla y existen respaldos de política. A medida que las redes de tránsito se expanden y avanza la regeneración urbana, es probable que las comunidades de alquiler gestionadas profesionalmente ganen terreno cerca de los nodos de empleo. La industria inmobiliaria residencial de Indonesia continuará equilibrando la demanda de propiedad con las crecientes preferencias de arrendamiento en corredores donde las brechas precio-ingreso siguen siendo amplias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: Las Ventas Primarias se Aceleran Frente al Predominio de la Reventa

Las viviendas secundarias o de reventa mantuvieron una participación del 63% del volumen de transacciones de 2025, convirtiéndola en la modalidad más grande en el mercado inmobiliario residencial de Indonesia. Las ventas primarias de obra nueva son las de mayor crecimiento, con una CAGR del 4,35%, ya que la exención del IVA se aplica al inventario nuevo elegible y los promotores despliegan planes de preventa para facilitar los desembolsos de efectivo. El diseño de la política dirige los beneficios hacia propiedades con documentación de identidad formal, lo que ayuda a los promotores a convertir el inventario disponible y las unidades en construcción. Como resultado, las campañas de preventa en conjuntos residenciales integrados canalizan los incentivos hacia una mayor absorción y recaudación de efectivo durante la construcción. Los compradores sopesan la certeza de los títulos completados en el mercado de reventa frente a los incentivos y la flexibilidad de pago en el mercado primario.

La liquidez en el mercado de reventa puede ser desigual debido a la opacidad de precios, mientras que los lanzamientos primarios establecen puntos de precio más claros respaldados por asociaciones de marketing y financiamiento. El tamaño del mercado inmobiliario residencial de Indonesia para las ventas primarias se beneficia de las cuotas hipotecarias subsidiadas y las asociaciones bancarias que alinean la documentación y las aprobaciones a escala. La investigación académica muestra una gran proporción de transacciones en efectivo en Indonesia, lo que configura los períodos de tenencia y el comportamiento de reventa. El equilibrio entre el mercado primario y el secundario continuará reflejando los marcos de incentivos, la suscripción bancaria y el calendario de la infraestructura que desbloquea nuevos conjuntos residenciales. Durante el período de pronóstico, se espera que los promotores sigan priorizando la rotación de inventario y la gestión del flujo de caja con un ritmo de lanzamiento que siga las ventanas de política.

Análisis Geográfico

Java retuvo una participación del 39% en 2025, otorgándole la mayor participación en el mercado inmobiliario residencial de Indonesia debido a la escala del Gran Yakarta y la fortaleza de los corredores de manufactura y servicios. La escasez de suelo y los precios más altos en las áreas urbanas centrales continúan empujando a más compradores hacia ciudades satélite y de segundo nivel con mejores enlaces de transporte, incluidos el tren de alta velocidad y las mejoras en autopistas de peaje. Los promotores han aumentado su enfoque en nodos suburbanos con escuelas y anclajes comerciales para mantener el impulso de ventas con familias y compradores en proceso de mejora. Los formatos de mercado medio dominan, y las preventas tienden a ser más sólidas donde la conectividad de tránsito reduce los tiempos de desplazamiento y donde la infraestructura social es madura. Los responsables de política continúan reforzando las inversiones en transporte que vinculan más estrechamente los cinturones de cercanías con los centros de empleo.

Fuera de Java, las ciudades más grandes de Sumatra ofrecen ventajas de asequibilidad junto con crecientes inversiones en comercio y hospitalidad que crean zonas de captación de uso mixto. Los promotores con presencia diversificada reportan una rotación de unidades constante en mercados donde los puntos de precio se alinean con los ingresos locales y las aprobaciones hipotecarias son predecibles. En Kalimantan, el programa IKN Nusantara está catalizando inversiones en vivienda con una cartera de asociaciones público-privadas centrada en vivienda para funcionarios públicos y servicios de apoyo. Las etapas iniciales se dirigen a las funciones del gobierno central y los corredores principales, que luego impulsan la demanda residencial en las ciudades adyacentes que absorben el efecto secundario. Los datos de consultas en los micromercados de Kalimantan Oriental reflejan un renovado interés en viviendas de nivel de entrada a medida que avanzan los planes de reubicación.

Los corredores orientales, incluidas partes de Sulawesi, se benefician de las asignaciones hipotecarias subsidiadas y la migración interna que favorece los crecientes centros industriales y logísticos. La profundidad del mercado varía según la provincia, pero la oferta formal y el desembolso hipotecario han aumentado en línea con el crecimiento de la población y la creación de empleo. Los promotores despliegan operaciones conjuntas en ciudades seleccionadas para acceder al suelo y agilizar la infraestructura, lo que reduce la intensidad de capital en comparación con la compra directa. La coherencia del financiamiento y la política son vitales, ya que las cuotas anuales y el rendimiento de las aprobaciones configuran los ciclos de ventas regionales. A lo largo del horizonte de pronóstico, la escala de Java sigue siendo decisiva, mientras que la tasa de crecimiento de Kalimantan lidera debido a la construcción de la nueva capital y las inversiones relacionadas.

Panorama regulatorio

La regulación del sector inmobiliario residencial de Indonesia en el ciclo actual está siendo moldeada por medidas fiscales orientadas a la demanda y la digitalización administrativa de las aprobaciones. En el lado de la demanda, el Ministerio de Finanzas implementó el incentivo de IVA asumido por el gobierno (PPN DTP) mediante la PMK N.º 90/2025. El marco proporciona un incentivo del 100% de IVA sobre la primera porción de 2.000 millones de IDR para viviendas unifamiliares y unidades de apartamento elegibles con precio de hasta 5.000 millones de IDR, y se está utilizando como palanca de conversión para las ventas primarias y el inventario disponible en 2026.

En el lado de la oferta y los programas, el Ministerio de Vivienda y Áreas de Asentamiento (Kementerian Perumahan dan Kawasan Permukiman) emitió el Reglamento Ministerial N.º 1/2026 para actualizar los umbrales de ingresos y los criterios para hogares de bajos ingresos (MBR), y el Reglamento Ministerial N.º 2/2026 para modificar las facilidades de financiamiento y el marco de asistencia para la vivienda MBR. Las actualizaciones incluyen ajustes que dan cabida al apoyo a la vivienda vertical. En materia de permisos, las aprobaciones de construcción continúan migrando a la plataforma nacional SIMBG (en particular, SIMBG versión 3.2), con integración a los datos de idoneidad espacial KKPR y requisitos que incorporan las normas de Edificación Ecológica (BGH). Esto afecta los plazos, la documentación de cumplimiento y la preparación de los desarrolladores en las distintas provincias.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario residencial de Indonesia abarca desde la adquisición de terrenos y el cumplimiento espacial (incluida la alineación con KKPR) hasta la obtención de permisos (PBG a través de SIMBG), el diseño y la contratación, la adquisición de materiales de construcción (cemento, acero, accesorios), la ejecución de la construcción y la venta o el alquiler, respaldados por la originación de hipotecas (KPR), la tasación y los servicios de notarización y registro. Los programas gubernamentales y los canales bancarios forman una columna paralela de distribución y financiamiento para la vivienda asequible, donde las reglas de elegibilidad, la asignación de cuotas y los flujos de documentación determinan la rapidez con que las unidades pasan de las reservas a los desembolsos.

Dos cuellos de botella recurrentes son el costo y la fricción de los procesos. El análisis institucional señala altos costos logísticos en todo el archipiélago y volatilidad en los precios de los materiales, mientras que las restricciones del sector también incluyen problemas de licencias y burocracia que ralentizan el avance de los proyectos. En el lado del financiamiento, se utilizan herramientas de política como el crédito subsidiado y el apoyo a las tasas de interés para mantener en marcha los proyectos de vivienda asequible. Por ejemplo, el Reglamento del Ministerio de Finanzas N.º 65/2025 introdujo subsidios de intereses para compradores de vivienda y subsidios de intereses para desarrolladores vinculados al programa nacional de vivienda, reforzando la colaboración entre desarrolladores, contratistas y bancos para cumplir con los objetivos de volumen.

Panorama Competitivo

La competencia en el mercado inmobiliario residencial de Indonesia es moderada. La competencia es activa entre los promotores nacionales de conjuntos residenciales y los grupos diversificados que combinan activos residenciales, comerciales y de hospitalidad en recintos integrados. Las grandes reservas de suelo apoyan canales de lanzamiento plurianuales, mientras que los ingresos recurrentes de centros comerciales y hoteles amortiguan el flujo de caja durante los ciclos de ventas. Las entidades estatales han regresado como compradores en la vivienda subsidiada, lo que reequilibra la asignación de cuotas entre los promotores comerciales y el sector público. Las operaciones conjuntas permiten a los actores de nivel medio participar en conjuntos residenciales más grandes sin la plena propiedad del suelo, lo que mantiene el campo competitivo y las carteras de proyectos amplias. La participación de mercado está dispersa, sin que ningún promotor pueda dominar en todas las regiones y bandas de precio.

Los movimientos estratégicos en 2025 se centraron en asociaciones, optimización del balance y financiamiento vinculado a criterios ESG para apoyar edificios verdes y operaciones energéticamente eficientes. Los promotores formaron empresas conjuntas para nuevos conjuntos en corredores de cercanías que se benefician de las expansiones de tránsito y la conectividad de autopistas de peaje. La reestructuración de deuda y las emisiones en el mercado de capitales se utilizaron para racionalizar los pasivos y financiar el avance de la construcción, incluidos préstamos verdes seleccionados que se alinean con las hojas de ruta de sostenibilidad. Las asociaciones con contratistas extranjeros aportaron conocimientos de construcción modular y sistemas de gestión de proyectos a los conjuntos de casas adosadas y apartamentos. Estas iniciativas apuntan a reducir costos, mejorar la fiabilidad de la entrega y ampliar los grupos de compradores a través de efectos de marca.

Las plataformas digitales de hipotecas y los motores de decisión bancaria continúan influyendo en el posicionamiento competitivo al reducir las tasas de denegación y acelerar las aprobaciones. Los prestamistas se asocian con plataformas de ecosistema que agregan listados de propiedades e integran flujos de solicitud de KPR, lo que mejora la conversión de clientes potenciales tanto en unidades primarias como secundarias. Los promotores han vinculado los calendarios de lanzamiento de ventas a las ventanas de política para la exención del IVA y las cuotas subsidiadas, lo que concentra los lanzamientos en períodos con mayores incentivos para los compradores. En paralelo, los operadores de conjuntos residenciales integrados están aumentando la proporción de ingresos recurrentes en su combinación, lo que protege contra las caídas cíclicas en las ventas residenciales. Estos enfoques refuerzan un entorno competitivo segmentado pero resiliente en los principales corredores de vivienda de Indonesia.

Líderes de la Industria Inmobiliaria Residencial de Indonesia

Agung Podomoro Land

Lippo Homes

Sinar Mas Land

Ciputra Group

Duta Anggada Realty

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad visible es la ampliación de los canales de crédito y subsidio respaldados por el gobierno, que expanden la demanda direccionable en los segmentos asequibles y de nivel medio-bajo. En junio de 2026, el gobierno anunció un aumento del límite del Programa de Crédito para Vivienda (KPP) a 50 billones de IDR desde 36 billones de IDR, y reportó avances en el desembolso a más de 91.000 beneficiarios al 20 de junio de 2026. Esto resalta el papel de la liquidez de los programas en el sostenimiento del flujo de transacciones, en un contexto donde la asequibilidad de las hipotecas comerciales sigue siendo ajustada. La arquitectura del incentivo de IVA bajo la PMK N.º 90/2025 (parámetros de PPN DTP para viviendas de hasta 5.000 millones de IDR y la primera porción de 2.000 millones de IDR) continúa actuando como una palanca de conversión para las transacciones primarias que se ajustan al rango de precios elegible, alentando a los desarrolladores a alinear el tamaño de los productos y el momento de los lanzamientos con las ventanas de incentivo.

Una segunda oportunidad está vinculada a la digitalización habilitadora de la ejecución y a las vías de vivienda vertical. Las actualizaciones de 2026 a las reglas de asistencia para vivienda de bajos ingresos (incluido el Reglamento Ministerial N.º 2/2026) y el impulso hacia sistemas de información basados en tecnología digital para la gestión de la asistencia a la vivienda (incluidos los requisitos introducidos bajo el Reglamento Ministerial N.º 4/2026) favorecen a los desarrolladores y actores del ecosistema que pueden integrar la verificación de elegibilidad, la documentación y los flujos de desembolso en las operaciones de venta y construcción. La evidencia de encuestas del Bank Indonesia muestra una contracción de las ventas primarias en el primer trimestre de 2026, junto con restricciones citadas por los costos de materiales de construcción, problemas de licencias y tasas de préstamo. Esto crea espacio para productos y modelos operativos que reduzcan la fricción en las aprobaciones mediante permisos listos para SIMBG y cumplimiento técnico estandarizado, controlen la exposición a los costos de insumos mediante la estandarización de la adquisición y el diseño, y atiendan a los hogares que se encuentran entre la elegibilidad de tipo FLPP y la asequibilidad hipotecaria plenamente comercial.

Desarrollos recientes del sector

- Abril de 2026: Agung Podomoro Land reportó ventas e ingresos del primer trimestre de 2026 por 2,9 billones de IDR, un aumento del 232% en comparación anual. La actualización destacó cómo la monetización de activos y la conversión de inventario ayudan a financiar las carteras de proyectos y a sostener la capacidad de lanzamiento en medio de la sensibilidad a la asequibilidad y a las tasas.

- Septiembre de 2025: La Autoridad IKN Nusantara emitió cartas de autorización de inicio a seis consorcios de vivienda que abarcan torres de apartamentos y viviendas unifamiliares, con compromisos de inversión por fases anunciados. La aprobación impulsó la cartera formal de oferta residencial vinculada al nuevo programa de la capital, apoyando la participación de desarrolladores y la movilización de contratistas en Kalimantan Oriental.

- Febrero de 2024: El Programa Sejuta Rumah mantuvo el ritmo de entrega, con más de 600.000 unidades reportadas a finales de julio de 2024. La continua ejecución a escala ancló el rendimiento del segmento asequible mediante roles coordinados entre el gobierno, los bancos y los desarrolladores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado corresponde al valor bruto generado por la venta o alquiler de viviendas residenciales en Indonesia, abarcando tanto viviendas nuevas como reventas. El alcance incluye apartamentos o condominios, además de villas y viviendas unifamiliares.

Exclusiones del alcance: excluimos del valor de mercado las ventas de terrenos sin edificar, el sector inmobiliario puramente comercial y los albergues de co-living.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas en Terreno

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modalidad de Venta

- Primaria (Obra Nueva)

- Secundaria (Reventa de Vivienda Existente)

- Por Región

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Resto de Indonesia

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear el conjunto real de demanda y establecer límites sobre lo que puede contarse razonablemente como valor del sector inmobiliario residencial en Indonesia. Revisamos publicaciones oficiales y series de datos como los indicadores de vivienda y macroeconómicos de Statistics Indonesia (BPS), las tasas de política del Bank Indonesia y estadísticas inmobiliarias seleccionadas, las actualizaciones de programas del Ministerio de Obras Públicas y Vivienda, las divulgaciones bancarias e hipotecarias de la OJK, y los avisos fiscales y regulatorios locales que afectan a las transacciones elegibles.

A continuación, utilizamos informes de empresas, presentaciones a inversionistas, prensa reputada y sitios web de asociaciones para comprender la cartera de lanzamientos, el movimiento de precios y la división entre transacciones primarias y secundarias. Para verificaciones cruzadas sobre los rangos de ingresos de las empresas, la actividad de transacciones y las señales de tendencia de largo plazo, también utilizamos extractos limitados de suscripciones pagadas centradas en información financiera y de inteligencia empresarial, junto con noticias y datos financieros. También se consultó una base de datos de patentes para captar cualquier señal relevante de tecnología de construcción que pudiera afectar la combinación de productos. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar lo que realmente se transacciona y monetiza, y en poner a prueba los supuestos derivados de la investigación documental. Conversamos con una combinación de desarrolladores, líderes de corretaje y agencias, administradores de propiedades, prestamistas y especialistas del mercado local, y equilibramos las opiniones entre los principales clústeres de vivienda en Java, Sumatra, Kalimantan, Sulawesi y el resto de Indonesia. Cuando surgieron vacíos, revisamos nuevamente el modelo utilizando el comportamiento real de los precios sobre el terreno, los ciclos de venta habituales y los rendimientos de alquiler, de modo que las cifras finales no dependieran de un único dato.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos ejecutivos: 14% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 17% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de valor residencial utilizando indicadores de demanda de vivienda de Indonesia y la actividad de transacciones. Esos volúmenes se convierten luego en valor utilizando los niveles observados de precios y alquileres. Corroboramos la estimación de arriba hacia abajo mediante aproximaciones selectivas de abajo hacia arriba, como bandas de precios de proyectos muestreados multiplicadas por la absorción estimada, verificaciones de canal sobre el rendimiento típico de corretaje, y verificaciones del stock de alquiler en las principales ciudades, antes de que los totales se ajusten para mantenerse realistas.

Los insumos clave (a modo ilustrativo) incluyeron la dirección de los precios residenciales por ubicación y formato, la disponibilidad hipotecaria y las tendencias de las tasas de interés, el ritmo de los lanzamientos primarios frente a las reventas secundarias, las señales de formación de hogares y urbanización, y las expectativas de rendimiento de alquiler por tipo de vivienda. Debido a que algunas regiones y bandas de precios presentan divulgación desigual, los puntos faltantes se trataron mediante interpolación conservadora anclada a mercados comparables cercanos, y luego se volvieron a probar durante las llamadas primarias.

Para la previsión, utilizamos análisis de escenarios respaldado por el consenso de expertos sobre las tasas de interés, el apoyo de la política de vivienda (incluidos los incentivos relacionados con impuestos/IVA donde corresponda) y el calendario de la cartera de oferta. Las previsiones se mantuvieron estables verificando que los valores implícitos de ventas de viviendas y el crecimiento implícito del valor de alquiler no se adelantaran a la realidad más amplia de la asequibilidad y el financiamiento.

Validación de datos y ciclo de actualización

Los resultados se validaron a través de múltiples verificaciones, de modo que los saltos grandes no se aceptaran sin explicación. Comparamos el modelo con señales independientes, como la dirección del crecimiento hipotecario, los patrones de movimiento de precios, indicios de actividad de construcción y entrega, y el impulso reportado de los segmentos en ventas y alquiler, y luego investigamos las variaciones que no coincidían.

Antes de la aprobación final, el trabajo pasa por una revisión analítica paso a paso. Cualquier discrepancia significativa desencadena un contacto de seguimiento para aclarar los supuestos y volver a ejecutar las partes afectadas del modelo. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren cambios importantes de política, variaciones de tasas o shocks de demanda, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

El tamaño del mercado inmobiliario residencial de Indonesia según Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el sector inmobiliario residencial de Indonesia a menudo difieren porque el alcance contabilizado no es consistente, y las elecciones del año base y la lógica de precios también varían. Las diferencias se manifiestan rápidamente cuando una estimación trata el sector inmobiliario como un conjunto combinado, y otra separa únicamente el valor de las ventas y alquileres residenciales.

Algunas cifras externas incorporan propiedades comerciales, sitios industriales e incluso transacciones únicamente de terrenos, lo que puede elevar el tamaño de mercado declarado antes de aplicar filtros exclusivamente residenciales. En el modelo de Mordor Intelligence, solo se contabilizan las viviendas residenciales cuando el valor está claramente vinculado a la venta o al alquiler de viviendas dentro de tipos de vivienda definidos, dejando fuera los terrenos sin edificar y los activos no residenciales.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 47,99 mil millones de USD (2026) | |

| Consultora global A | 100,40 mil millones de USD (2025) | Utiliza un alcance inmobiliario general que incluye las categorías de oficinas, comercio minorista, hostelería e industrial, por lo que el conjunto de valor es estructuralmente mayor que el valor de ventas y alquileres exclusivamente residencial. |

| Editorial sectorial B | 149,20 mil millones de USD (2024) | Incluye segmentos no residenciales y terrenos como parte del sector inmobiliario, y su cobertura por tipo de negocio combina compra, venta, arrendamiento e inversión en un solo total, lo que infla la comparabilidad frente a una definición exclusivamente residencial. |

La dispersión se explica principalmente por el alcance y las reglas de conteo, no por pequeñas diferencias matemáticas. Al mantener el mercado vinculado a transacciones residenciales observables y a la generación de alquileres, y luego verificarlo de forma cruzada con señales de financiamiento y precios, el dimensionamiento se mantiene trazable a insumos que pueden repetirse durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado inmobiliario residencial de Indonesia?

El tamaño del mercado inmobiliario residencial de Indonesia es de USD 47.990 millones en 2026 y se proyecta que alcance USD 58.700 millones en 2031 a una CAGR del 4,12%.

¿Qué segmentos lideran por participación y crecimiento dentro del mercado de vivienda de Indonesia?

Las villas y casas en terreno lideran por participación con el 65,5% en 2025, mientras que los apartamentos son el formato de mayor crecimiento con una CAGR del 4,31% hasta 2031.

¿Cómo están configurando los incentivos de política la demanda de vivienda en Indonesia en 2026?

La exención del IVA asumida por el gobierno y las hipotecas FLPP subsidiadas continúan apoyando la absorción del mercado medio y asequible, con apoyo adicional de las medidas macroprudenciales de ratio préstamo-valor hasta 2026.

¿Qué regiones son más importantes para el mercado inmobiliario residencial de Indonesia en 2026?

Java mantiene la mayor participación con el 39% debido a la escala del Gran Yakarta, mientras que Kalimantan registra el crecimiento más rápido con una CAGR del 4,43% impulsada por la actividad relacionada con IKN.

¿Cuál es la principal restricción para ampliar la propiedad de vivienda en Indonesia?

La baja penetración hipotecaria en relación con economías similares y la escasez de suelo urbano restringen la conversión, incluso cuando las plataformas digitales de KPR comprimen los tiempos de aprobación y mejoran el acceso para los compradores por primera vez.

¿Cómo está cambiando el equilibrio entre las ventas primarias y secundarias en Indonesia?

Las ventas secundarias siguen dominando con el 63% del volumen, pero la obra nueva primaria está creciendo a una CAGR del 4,35% respaldada por la exención del IVA para el inventario nuevo elegible y los programas de preventa de los promotores.

Última actualización de la página el: