Tamaño y Participación del Mercado Inmobiliario Residencial de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

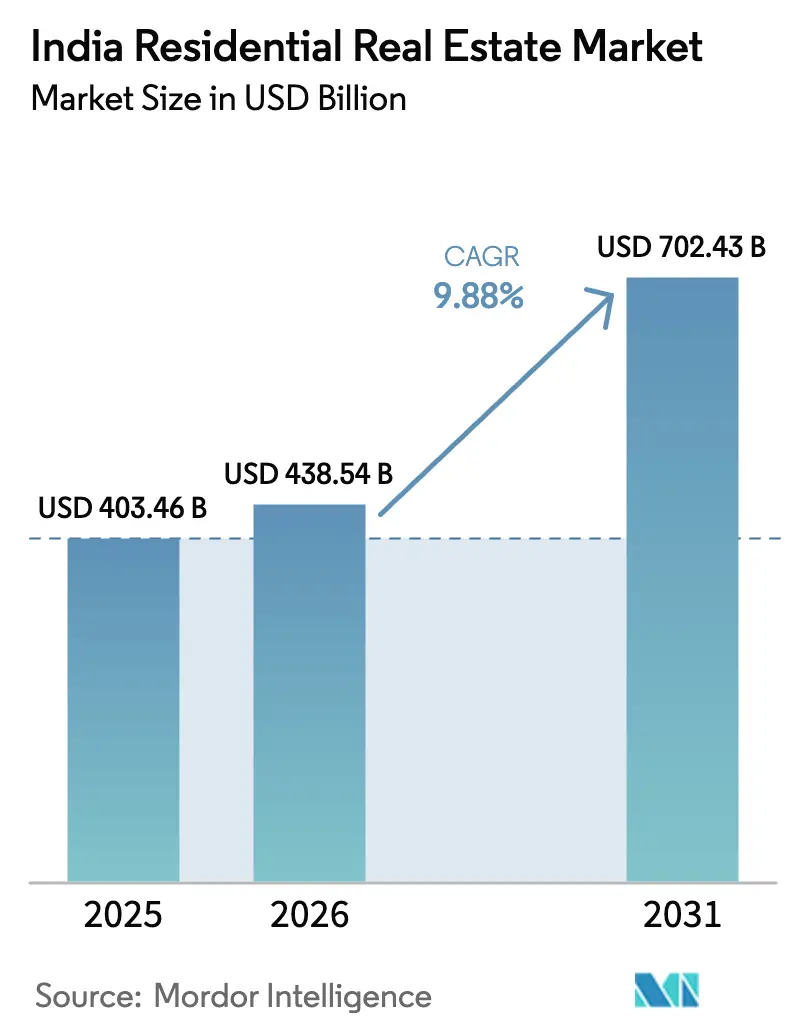

| Tamaño del mercado en el año base (2025) | 403.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 438.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 702.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado Inmobiliario Residencial de India sea de USD 403.460 millones en 2025, USD 438.540 millones en 2026, y alcance USD 702.430 millones en 2031, creciendo a una CAGR del 9,88% de 2026 a 2031.

La demanda gira en torno a condiciones hipotecarias más favorables tras un ciclo de recorte de tasas de 125 puntos básicos, los incentivos para viviendas ecológicas del Presupuesto de la Unión y un desplazamiento decisivo del empleo en TI y Centros de Capacidad Global hacia centros de nivel 2. Los fondos orientados a la finalización de obras, como SWAMIH 2 y el Fondo de Desafío Urbano, están reduciendo el déficit de vivienda asequible, mientras que la digitalización de los registros de tierras acorta los tiempos de diligencia debida para compradores nacionales y NRI. El capital institucional continúa transformando el mercado inmobiliario residencial de India a través de plataformas de construcción para alquiler y vehículos de propiedad fraccionada que diluyen los rendimientos tradicionales del capital de los promotores.

Conclusiones Clave del Informe

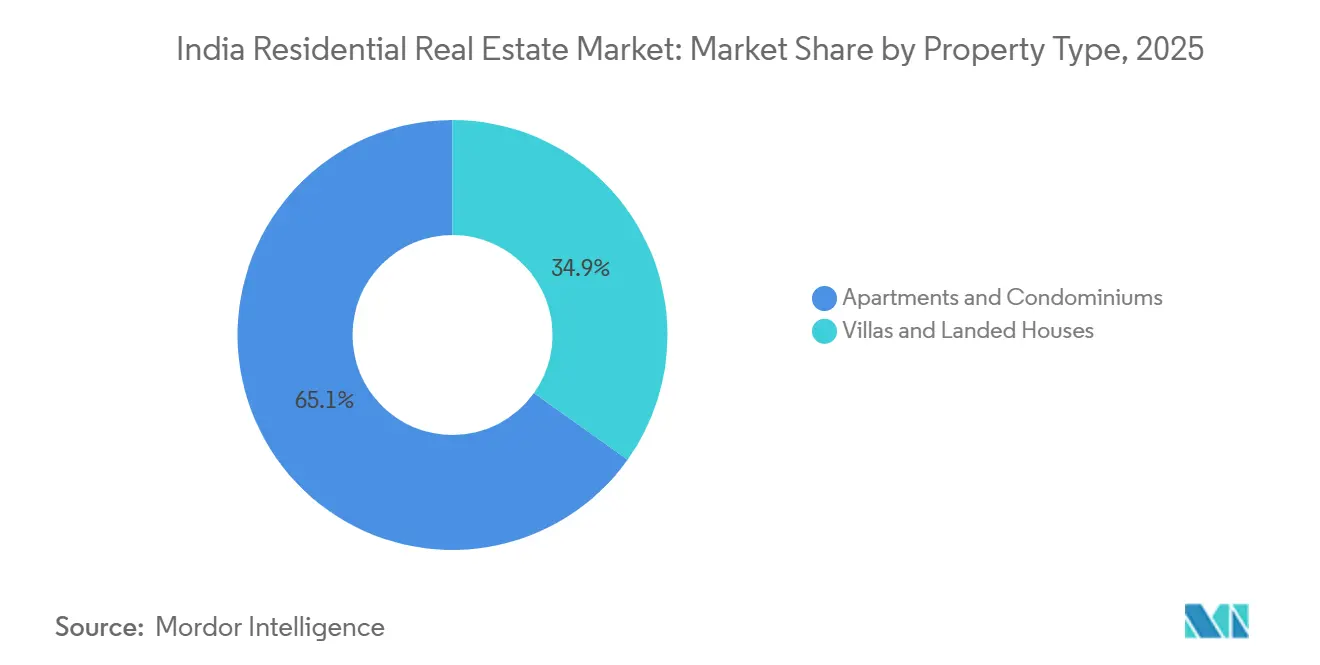

- Por tipo de propiedad, los apartamentos captaron el 65,14% de la participación del mercado inmobiliario residencial indio en 2025, mientras que se prevé que las villas y casas en terreno crezcan a una CAGR del 10,49% hasta 2031.

- Por banda de precio, el segmento de mercado medio representó el 48,12% del valor de las transacciones de 2025; el segmento asequible avanza a una CAGR del 10,36% hasta 2031.

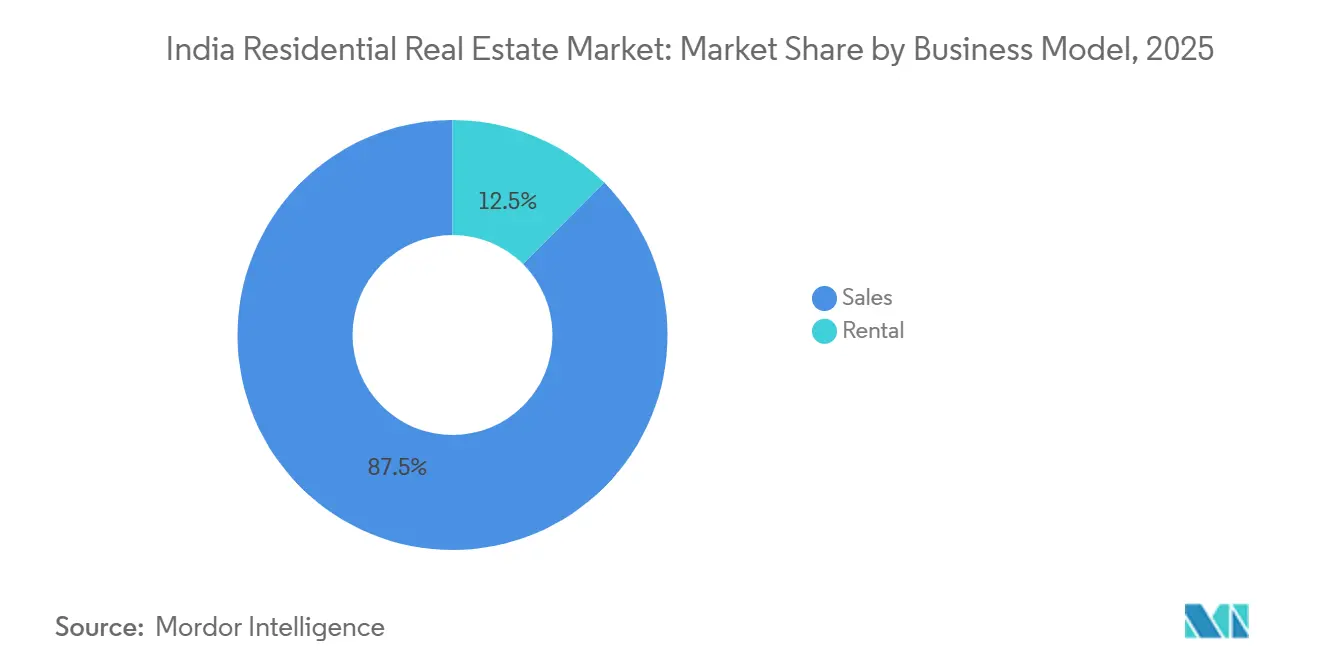

- Por modelo de negocio, el canal de ventas representó el 87,54% del valor de 2025, aunque se proyecta que los alquileres se expandan a una CAGR del 10,70% hasta 2031.

- Por modalidad de venta, las transacciones primarias representaron el 63,67% del valor de 2025, mientras que las transacciones secundarias están previstas para crecer a una CAGR del 10,60% hasta 2031.

- Por geografía, el Resto de India, las ciudades de nivel 2 y nivel 3 captaron el 59,87% del valor de 2025; Hyderabad es la ciudad de mayor crecimiento con una CAGR prevista del 10,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo de recorte de tasas del Banco de la Reserva de India desde el T4 de 2024 que revitaliza la asequibilidad hipotecaria en las ciudades de nivel 1 | +2.1% | Bombay, Delhi-RCN, Bengaluru, Pune, Hyderabad, Chennai | Corto plazo (≤ 2 años) |

| Expansión de TI y Centros de Capacidad Global hacia centros de nivel 2 que abre nuevos corredores residenciales | +1.8% | Coimbatore, Jaipur, Kochi, Visakhapatnam, Indore, Chandigarh | Mediano plazo (2-4 años) |

| Próxima finalización de los objetivos de "Vivienda para Todos" que libera la demanda asequible contenida | +1.6% | Nacional (con foco en Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan) | Largo plazo (≥ 4 años) |

| Deducciones fiscales para "vivienda ecológica" del Presupuesto de la Unión 2025 que aceleran el lanzamiento de unidades sostenibles | +1.5% | Nacional (ganancias tempranas en Bengaluru, Pune, Hyderabad) | Mediano plazo (2-4 años) |

| Digitalización de registros de tierras basada en API que reduce los plazos de diligencia debida de los NRI | +1.2% | Nacional (ganancias tempranas en Karnataka, Maharashtra, Tamil Nadu, Gujarat) | Corto plazo (≤ 2 años) |

| Plataformas de propiedad fraccionada y similares a REIT que atraen capital millennial hacia proyectos premium | +1.0% | Bombay, Bengaluru, Delhi-RCN, Pune, Hyderabad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de Recorte de Tasas del Banco de la Reserva de India desde el T4 de 2024 que Revitaliza la Asequibilidad Hipotecaria en las Ciudades de Nivel 1

El recorte de la tasa repo de diciembre de 2025 al 5,25% redujo las tasas promedio de préstamos hipotecarios al 8,10%, recortando las cuotas mensuales de un préstamo de USD 60.000 en USD 385. La penetración hipotecaria en las ciudades de nivel 1 aumentó del 62% en 2024 al 68% en 2025 en medio de 422.765 ventas de unidades[1]Ministerio de Finanzas, "Presupuesto de la Unión 2025-26," Indiabudget.gov.in. Los compradores por primera vez en el rango de USD 60.000–120.000 son los más beneficiados, ya que los bancos trasladan los recortes de tasas en un plazo de 90 días. El impulso total de la demanda está previsto para coincidir con la temporada de compras de enero-marzo de 2026, cuando los desembolsos se alineen con los bonos festivos. Los perfiles de cuotas asequibles probablemente mantendrán el mercado inmobiliario residencial de India en su trayectoria de crecimiento proyectada.

Expansión de TI y Centros de Capacidad Global hacia Centros de Nivel 2 que Abre Nuevos Corredores Residenciales

Las ciudades de nivel 2 añadieron 187.000 nuevos empleos en TI en 2024, un salto del 23% que catalizó lanzamientos de viviendas en un radio de 10 km de los nuevos complejos de oficinas. La absorción de 10,8 millones de pies cuadrados de oficinas en Hyderabad y los 6,2 millones de pies cuadrados de Pune reforzaron los picos de ventas en Kokapet, Narsingi, Hinjewadi y Kharadi. Los menores costos del suelo, a menudo un 35% por debajo de los promedios de nivel 1, permiten que las unidades de dos dormitorios tengan un precio de USD 42.000–66.000. Las ventanillas únicas en Tamil Nadu, Rajasthan y Kerala han reducido a la mitad los plazos de aprobación, fomentando lanzamientos de proyectos más rápidos. La migración sostenida de trabajadores de cuello blanco mantendrá el mercado inmobiliario residencial de India anclado en estos corredores emergentes.

Próxima Finalización de los Objetivos de "Vivienda para Todos" que Libera la Demanda Asequible Contenida

PMAY-G ha completado 2,82 millones de unidades rurales, y PMAY-U ha terminado 91 lakh de viviendas urbanas, alcanzando conjuntamente el 73% de los objetivos declarados. El lanzamiento de PMAY-U 2.0 en septiembre de 2024 destina 1 crore de unidades adicionales, ampliando un conjunto de demanda anual de casi 2 millones de hogares. Los estados que dominan las finalizaciones —Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan— aún carecen de suficiente oferta privada en el rango de USD 30.000–60.000, creando una brecha estructural. Los subsidios de intereses de hasta USD 3.200 están disponibles, aunque los niveles de concienciación siguen por debajo del 40% en las ciudades de nivel 3. Convertir a estos compradores latentes es vital para un crecimiento equilibrado dentro del mercado inmobiliario residencial de India.

Deducciones fiscales para "vivienda ecológica" del Presupuesto de la Unión 2025 que aceleran el lanzamiento de unidades sostenibles

El presupuesto otorga una deducción de intereses anual de USD 1.800 sobre viviendas ecológicas certificadas, además del límite existente de USD 2.400, incentivando directamente a los compradores de altos ingresos hacia proyectos con certificación IGBC o LEED[2]Consejo Indio de Construcción Ecológica, "Proyectos Residenciales Certificados," IGBC.in. Los promotores en Bengaluru, Pune e Hyderabad aceleraron 87 proyectos certificados con un total de 1,2 millones de pies cuadrados en el T1 de 2026. El umbral más alto de retención en la fuente sobre ingresos por alquiler reduce los costos de cumplimiento y podría incrementar la oferta formal de alquiler en un 18% para 2028. La alineación con las disposiciones de cero emisiones netas del Código de Conservación de Energía en Edificios vincula aún más los beneficios fiscales a los mandatos regulatorios. El resultado es un claro flujo de lanzamientos con etiqueta ecológica que respaldará los precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de inventario en micro-mercados periféricos que suprime la apreciación de precios | -1.10% | Delhi-RCN (Greater Noida Oeste), Bengaluru (Yelahanka), Bombay (periferia de Navi Mumbai) | Mediano plazo (2-4 años) |

| Desvío de mano de obra calificada en construcción hacia megaproyectos de infraestructura que retrasa las finalizaciones | -0.90% | Nacional (agudo en Maharashtra, Uttar Pradesh, Karnataka, Tamil Nadu) | Mediano plazo (2-4 años) |

| Posibles aumentos del recargo sobre ganancias de capital en el ejercicio fiscal 2026 que desincentivan las mejoras a corto plazo | -0.80% | Nacional (mayor impacto en Bombay, Delhi-RCN, Bengaluru) | Corto plazo (≤ 2 años) |

| Costos de cumplimiento ESG del marco BRSR 2.0 de SEBI que comprimen los márgenes de los promotores medianos | -0.60% | Nacional (promotores cotizados en Bombay, Bengaluru, Pune, Hyderabad) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Inventario en Micro-Mercados Periféricos que Suprime la Apreciación de Precios

Greater Noida Oeste tiene 47.000 unidades sin vender, mientras que Yelahanka acumula 18.500, cada una representando más de 24 meses de ventas. Los esquemas de subvención y las recompras garantizadas diluyen los márgenes de los promotores hasta en un 12%. La falta de oficinas de categoría A cercanas y la lenta entrega de infraestructura reducen la demanda de usuarios finales. El exceso de oferta similar en la periferia de Navi Mumbai confirma un patrón: los micro-mercados distantes se quedan rezagados respecto a las zonas centrales tanto en precio como en absorción. El inventario persistente actuará como un lastre en la fijación de precios del mercado inmobiliario residencial de India en general hasta que se liquide.

Desvío de Mano de Obra Calificada en Construcción hacia Megaproyectos de Infraestructura que Retrasa las Finalizaciones Residenciales

Bharatmala II y múltiples construcciones de metro absorbieron 1,2 millones de trabajadores calificados, elevando los salarios diarios en aproximadamente un 20% en 2024-25. Los proyectos residenciales en Bengaluru, Pune e Hyderabad enfrentan retrasos de seis meses a medida que la disponibilidad de mano de obra cae por debajo del 70% de la necesidad. Una mayor mecanización ofrece alivio, pero requiere capital del que carecen los promotores pequeños y medianos. Se espera que el déficit de mano de obra persista al menos hasta 2027, ajustando los plazos de los proyectos. Los retrasos en la finalización socavan la confianza de los compradores y podrían inflar los costos de mantenimiento de inventario dentro del mercado inmobiliario residencial de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Dominio de los Apartamentos Impulsa la Densidad Urbana

Los apartamentos representaron un destacado 65,14% del tamaño del mercado inmobiliario residencial de India en 2025, reflejando las arraigadas preferencias urbanas por la seguridad en urbanizaciones cerradas y los servicios compartidos[3]Economic Times, "Ventas Residenciales y Absorción de Oficinas 2024," Economictimes.indiatimes.com. Las villas y casas en terreno están previstas para expandirse a una CAGR del 10,49% hasta 2031, superando el ritmo del 9,6% de los apartamentos, ya que los hogares con doble ingreso priorizan jardines privados y distribuciones más amplias. Bengaluru, Hyderabad, Pune y Chennai captaron el 72% de la demanda de villas, con proyectos como Prestige City y Sobha Neopolis que ilustran el renovado enfoque de los promotores en formatos horizontales. La escasez de suelo mantiene a Bombay y Delhi-RCN ancladas en el stock vertical, aunque los corredores suburbanos ofrecen bolsas limitadas de villas financiadas por las entradas de capital de los NRI.

Los promotores lanzaron 47 proyectos de villas con un total de 8.200 unidades durante 2024-25, principalmente en parcelas de tierra de más de 50 acres donde las economías de escala amortiguan los costos de construcción. La flexibilidad de personalización, un título claro y entregas más rápidas compensan los precios más altos que promedian USD 220.000-430.000. La supervisión regulatoria bajo RERA ha reducido los retrasos en apartamentos, mejorando la confianza, mientras que las villas a menudo quedan fuera de los mandatos de depósito en garantía. Aun así, los cambios de estilo de vida y las normas de trabajo desde casa garantizan un flujo estable para las viviendas en terreno que ampliarán gradualmente su participación en el mercado inmobiliario residencial de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: La Estabilidad del Mercado Medio Ancla el Crecimiento

El segmento de mercado medio de USD 60.000-180.000 mantuvo una participación dominante del 48,12% en 2025. Los subsidios vinculados al crédito, la vivienda asistida por el empleador y el ciclo de flexibilización de 125 puntos básicos del Banco de la Reserva de India sustentan la estabilidad de la demanda. Se proyecta que las unidades asequibles por debajo de USD 60.000 crezcan a una CAGR del 10,36% hasta 2031, impulsadas por PMAY-U 2.0 y la financiación de finalizaciones a través de SWAMIH 2. Los promotores habían reducido los lanzamientos asequibles en un 54% a principios de 2025, persiguiendo márgenes de lujo; sin embargo, los nuevos fondos gubernamentales están impulsando las finalizaciones en suelo ya urbanizado en los estados con mayor déficit.

Las unidades de lujo por encima de USD 180.000 formaron el 42% de los lanzamientos del primer semestre de 2026, lideradas por proyectos de DLF, Oberoi Realty y Macrotech. La creación de riqueza impulsada por los mercados de valores y la repatriación de los NRI sostienen este segmento incluso ante la inminencia de mayores gravámenes sobre las ganancias de capital. La demanda futura depende de las deducciones fiscales para viviendas ecológicas y el atractivo de las residencias de marca, que amortiguan los precios de lujo. La tendencia de doble vía mantiene el mercado inmobiliario residencial de India bien diversificado entre los distintos grupos de ingresos.

Por Modelo de Negocio: El Dominio de las Ventas Refleja las Preferencias de Propiedad

Las transacciones de venta representaron el 87,54% del valor de mercado de 2025, subrayando un sesgo cultural hacia la propiedad y los incentivos fiscales como la Sección 24(b). Se prevé que las transacciones de alquiler aumenten a una CAGR del 10,70% hasta 2031, impulsadas por capital institucional de construcción para alquiler por valor de USD 3.000 millones y la expansión del coliving por parte de operadores como Stanza Living. Bengaluru lidera con un rendimiento bruto del 4,45%, mientras que Bombay y Gurugram rondan el 4,1%.

Se espera que el mayor umbral de retención en la fuente sobre ingresos por alquiler y la creciente gestión profesional eleven la oferta formal en casi una quinta parte para 2028. Aun así, las ventas seguirán siendo considerables debido a la planificación patrimonial intergeneracional y los escudos fiscales hipotecarios. La sana coexistencia de ambos canales apoya la liquidez y la diversificación de carteras en todo el espectro del tamaño del mercado inmobiliario residencial de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: El Liderazgo del Mercado Primario Señala Confianza en la Nueva Oferta

Las ventas primarias representaron el 63,67% del valor de 2025 gracias a 390.000 nuevos lanzamientos y una mayor aplicación de RERA. Se prevé que las operaciones secundarias suban a una CAGR del 10,60%, pasando del 43% del volumen de unidades en 2025 a casi la mitad del mercado para 2031. La digitalización de los registros de tierras, que verifica los títulos en horas en lugar de semanas, ha aumentado la confianza de los compradores en el stock listo para ocupar.

Estados como Karnataka y Maharashtra captaron el 62% del valor de reventa, con la ayuda del interés de los NRI. Las plataformas de propiedad fraccionada ahora seleccionan inventario de reventa premium, facilitando las opciones de salida para los primeros compradores. Una rotación de capital más rápida en el espacio de reventa mantendrá la liquidez saludable y ampliará la participación en el mercado inmobiliario residencial de India.

Análisis Geográfico

Hyderabad lidera las perspectivas de crecimiento, registrando una CAGR prevista del 10,76% hasta 2031, ya que la absorción de oficinas de 10,8 millones de pies cuadrados en 2024 se traduce en una brisk demanda de vivienda en los micro-mercados de Kokapet, Narsingi y el Distrito Financiero. La infraestructura estable, las mejoras en la Carretera de Circunvalación Exterior y la Fase II del metro de 56 km operativa a finales de 2025 reducirán los tiempos de desplazamiento y elevarán los precios del mercado medio a USD 82 por pie cuadrado. Bengaluru, Bombay y Delhi-RCN aún concentran el 40,13% del valor, aunque divergen en impulso: Bengaluru disfruta de aumentos de precios anuales del 8-10% en Whitefield, mientras que la escasez de suelo en Bombay empuja a los promotores hacia reurbanizaciones verticales financiadas por GIC y Blackstone. El exceso de inventario de Greater Noida Oeste en Delhi-RCN supera los 24 meses de ventas, conteniendo el crecimiento de precios a un modesto 3-4% e impulsando esquemas de subvención que erosionan los márgenes de los promotores.

Pune ocupa una participación estable del 12% de las transacciones nacionales; sus corredores de Hinjewadi y Kharadi exigen primas de USD 14-22 por pie cuadrado sobre las ubicaciones periféricas gracias al arrendamiento sostenido de TI. El tramo OMR de Chennai registra una apreciación anual del 7-9% respaldada por la expansión automotriz y farmacéutica, aunque su rendimiento de alquiler del 3,85% queda por detrás del 4,45% de Bengaluru, reflejando una creación de empleo más lenta. Ahmedabad y Calcuta combinan el 8% del valor, caracterizadas por precios más bajos en torno a USD 54.000 que atraen a propietarios por primera vez. La migración de roles de TI y Centros de Capacidad Global a Coimbatore, Jaipur, Kochi, Visakhapatnam, Indore y Chandigarh mantiene prominentes a las ciudades de nivel 2; sus costos de suelo son un 30-40% inferiores a los promedios de nivel 1, permitiendo unidades de 2 dormitorios a USD 42.000-66.000.

La aplicación de RERA por parte de los estados moldea el impulso: las estrictas normas de depósito en garantía e informes de MahaRERA han reducido los retrasos en un 28% desde 2019, mientras que las deficiencias de capacidad de UP-RERA permiten extensiones de proyectos en el 40% de los esquemas retrasados. Las escaseces en la banda asequible persisten en estados como Uttar Pradesh y Bihar a pesar del avance de PMAY, impulsando la reurbanización en suelo ya urbanizado a través de SWAMIH 2. Tanto en las metrópolis como en los centros emergentes, las parcelas de tierra dentro de un radio de 3 km de estaciones de metro operativas aseguran primas de hasta el 60%, reforzando la tesis del desarrollo orientado al transporte que sustenta la expansión sostenida del mercado inmobiliario residencial de India.

Panorama Competitivo

Los 10 principales promotores captaron apenas el 18% de las ventas nacionales de unidades en el ejercicio fiscal 2025, subrayando un campo fragmentado donde los especialistas regionales y los constructores no organizados aún dominan. Marcas como DLF, Godrej Properties, Prestige, Macrotech y Brigade aprovechan el capital institucional y las certificaciones ecológicas para ganar parcelas en el centro de las ciudades, permitiendo primas de precio del 8-12% en formatos de lujo. Las empresas de mediana capitalización como Casagrand y Total Environment se apoyan en bancos de suelo locales, pero sienten una presión más intensa por el aumento de los costos ESG y la inflación de las tasas laborales. El marco BRSR 2.0 de SEBI aumenta la carga de informes, pero mejora la confianza de los compradores, favoreciendo a los actores de mayor escala sobre los más pequeños.

El dinero institucional transforma los balances. GIC de Singapur invirtió USD 504 millones junto a DLF para un proyecto de lujo en Golf Course Road de Gurugram en febrero de 2025, demostrando el apetito extranjero por los desarrollos emblemáticos. Las plataformas de propiedad fraccionada Strata, PropShare y hBits agruparon USD 300 millones en 2024-25, reduciendo las barreras de entrada y comprimiendo los plazos del capital de los promotores. Las directrices de SM-REIT prometen USD 1.200 millones de nueva liquidez para 2027, proporcionando potencialmente a los constructores de nivel medio alternativas a la deuda privada de alto costo. Los primeros adoptantes de tecnología como Godrej y Macrotech utilizan visitas virtuales y puntuación de clientes potenciales basada en inteligencia artificial para reducir los ciclos de ventas hasta en un 20%, estableciendo referencias que sus pares deben seguir.

La adopción de certificaciones ecológicas sigue siendo una oportunidad. La cartera residencial de 412 millones de pies cuadrados del Consejo Indio de Construcción Ecológica representa menos del 15% de los nuevos lanzamientos anuales, aunque los beneficios fiscales del Presupuesto de la Unión han impulsado a Prestige, Oberoi Realty y Kolte-Patil a acelerar las calificaciones Platino. La creciente concienciación de los compradores sobre los ahorros en costos operativos puede ampliar la demanda de stock certificado. A medida que los gastos de cumplimiento, la escasez de suelo y las expectativas de los clientes convergen, la participación de mercado debería gravitar hacia entidades transparentes y bien capitalizadas, remodelando gradualmente el panorama competitivo del mercado inmobiliario residencial de India.

Líderes de la Industria Inmobiliaria Residencial de India

Godrej Properties

Prestige Estate

DLF

Phoenix Mills

L&T Realty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Godrej Properties presentó Godrej MSR City, un complejo de uso mixto de 40 acres en Bengaluru previsto para generar USD 420 millones en ventas mientras apunta a la certificación Platino del Consejo Indio de Construcción Ecológica.

- Marzo de 2025: Godrej Properties lanzó Godrej Riverine en Noida, apostando por la nueva extensión del metro y una verificación más rápida de títulos para NRI.

- Febrero de 2025: DLF y GIC formaron una empresa conjunta para un proyecto de lujo de USD 504 millones en Golf Course Road de Gurugram.

- Enero de 2025: Macrotech adquirió una parcela de 25 acres en Wadala por USD 222 millones, con planes para una comunidad vertical de 2.400 unidades.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado inmobiliario residencial de la India comprende todas las unidades de vivienda de nueva construcción o existentes, apartamentos, condominios, villas y casas en parcelas comercializadas para uso propio o alquiler personal dentro de las zonas residenciales legales del país. La actividad abarca lanzamientos primarios, reventas secundarias y transacciones de arrendamiento denominadas en rupias indias y convertidas a dólares estadounidenses constantes de 2025 para su comparabilidad.

Exclusión del alcance: Las inversiones en segundas residencias ubicadas fuera de la India y las viviendas informales de autoconstrucción quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas en Terreno

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Modalidad de Venta

- Primaria (Obra Nueva)

- Secundaria (Reventa de Vivienda Existente)

- Por Geografía

- Bengaluru

- Bombay

- Delhi-RCN

- Hyderabad

- Pune

- Chennai

- Ahmedabad

- Calcuta

- Resto de India

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a promotores, responsables de financiación de vivienda, directores de corretaje y asociaciones de compradores en ocho metrópolis y ciudades de Nivel II seleccionadas. Las conversaciones ponen a prueba los supuestos de absorción, los tamaños de ticket típicos, los cambios en los costos del suelo y el sentimiento sobre los movimientos de las tasas de interés, lo que nos permite ajustar con precisión las curvas de elasticidad de la oferta y la asequibilidad para los compradores.

Investigación documental

Nuestros analistas recopilan primero datos macroeconómicos como cuentas nacionales, tablas de ingresos de los hogares y tendencias de la tasa repo del Banco de la Reserva de la India, el Ministerio de Vivienda y Asuntos Urbanos y el Banco Nacional de Vivienda. Las cuadrículas de lanzamiento y absorción a nivel de ciudad se obtienen de los informes de Knight Frank, JLL y CREDAI, mientras que los datos de registro y la recaudación por derechos de timbre se extraen de los portales de ingresos estatales para la validación de precios. Los archivos de las empresas y las presentaciones trimestrales para inversores complementan los proyectos de los promotores. Bases de datos de pago como D&B Hoovers y Dow Jones Factiva proporcionan series de ingresos históricos y noticias sobre los principales constructores.

Estas fuentes son meramente ilustrativas; se revisan muchos registros públicos adicionales, revistas especializadas y conjuntos de datos propietarios para realizar verificaciones cruzadas.

Dimensionamiento del mercado y previsiones

Una construcción descendente (top-down) comienza con el recuento de hogares urbanos, los segmentos de ingresos y las tasas de ahorro para dimensionar el grupo de demanda potencial, que luego se filtra a través de la elegibilidad hipotecaria y las tasas de penetración vigentes. Los resultados se verifican de forma cruzada mediante agregaciones ascendentes (bottom-up) de las ventas de unidades reportadas por los veinte mayores promotores y los precios de venta promedio muestreados. Las variables clave incluyen el crecimiento de los préstamos hipotecarios, las nuevas aprobaciones de proyectos, los meses de inventario sin vender, la inflación del precio del cemento y los cambios en la tasa repo. Las previsiones emplean una regresión multivariante que vincula los lanzamientos de unidades, el costo del crédito y el PIB per cápita con las ventas realizadas, con verificaciones de escenarios en torno a incentivos de política como las extensiones de PMAY U.

Ciclo de validación de datos y actualización

Cada ejecución del modelo pasa por tres capas: indicadores de varianza automatizados, revisión por pares y aprobación del analista principal. Los resultados se concilian con los recuentos de nuevos lanzamientos y las cifras de registro antes de la publicación. Mordor actualiza el conjunto de datos cada año, emitiendo actualizaciones provisionales cuando se producen shocks de política, movimientos de tasas o cancelaciones materiales de proyectos.

Por qué nuestra línea de base del mercado inmobiliario residencial de la India es confiable

Los valores de mercado publicados suelen divergir porque las empresas seleccionan diferentes alcances de transacción, bases de índices de precios y frecuencias de actualización.

Reconocemos esas discrepancias desde el principio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 399,11 mil millones (2025) | Mordor Intelligence | - |

| USD 258 mil millones (2024) | Consultora Regional A | Excluye las reventas del mercado secundario y aplica tipos de cambio de 2024 |

| USD 36 020 mil millones (2024) | Revista Especializada B | Agrega transacciones de suelo y parcelas comerciales bajo la categoría residencial |

En resumen, la rigurosa definición del alcance, el modelado de doble vía y la actualización anual de Mordor producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente definidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado inmobiliario residencial de India en 2026?

El tamaño del mercado inmobiliario residencial de India asciende a USD 438.540 millones en 2026 y se proyecta que alcance USD 702.430 millones para 2031.

¿Qué ciudad se espera que crezca más rápido hasta 2031?

Hyderabad lidera con una CAGR prevista del 10,76% respaldada por una fuerte absorción de oficinas y la expansión del sector farmacéutico.

¿Qué políticas apoyan la demanda de vivienda asequible?

PMAY-U 2.0, lanzado en septiembre de 2024, tiene como objetivo 1 crore de unidades urbanas adicionales y ofrece subsidios de intereses de hasta USD 3.200 para compradores elegibles.

¿Cómo están influyendo los incentivos para viviendas ecológicas en los nuevos lanzamientos?

El Presupuesto de la Unión 2025 introdujo una deducción de intereses adicional de USD 1.800 para viviendas ecológicas certificadas, impulsando 87 proyectos con certificación del Consejo Indio de Construcción Ecológica solo en el T1 de 2026.

Última actualización de la página el: