Tamaño y Participación del Mercado de Bienes Raíces Comerciales de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

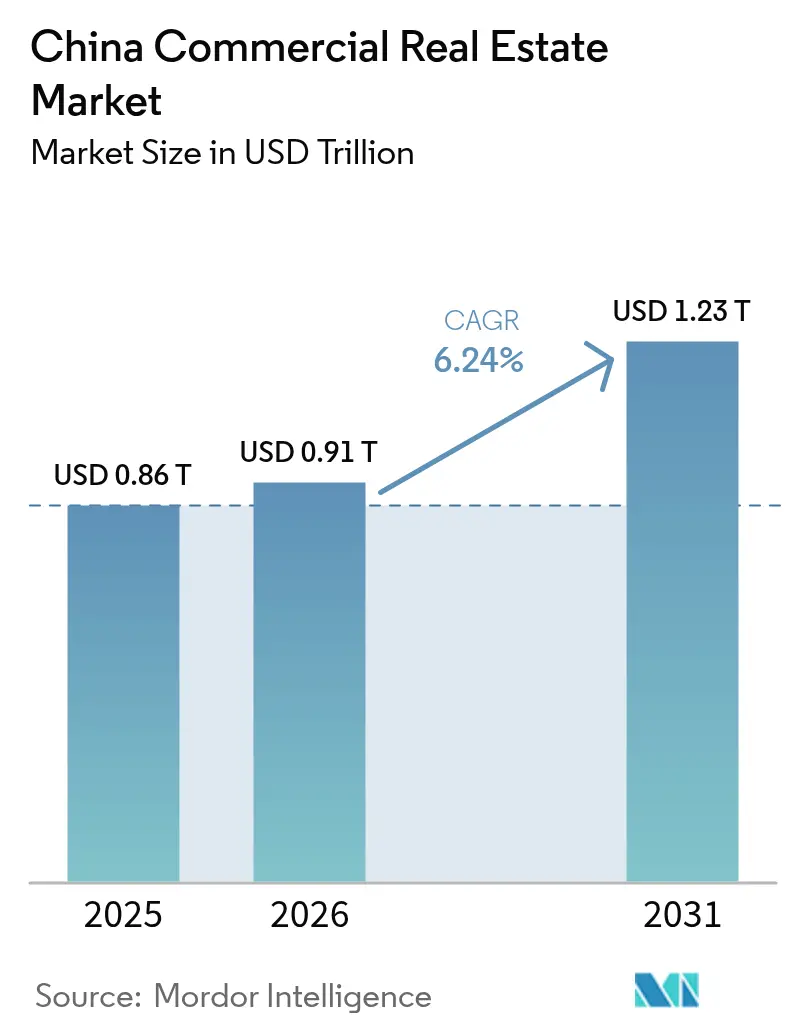

| Tamaño del mercado en el año base (2025) | 0.86 Billones de dólares |

| Tamaño del Mercado (2026) | 0.91 Billones de dólares |

| Tamaño del Mercado (2031) | 1.23 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales de China por Mordor Intelligence

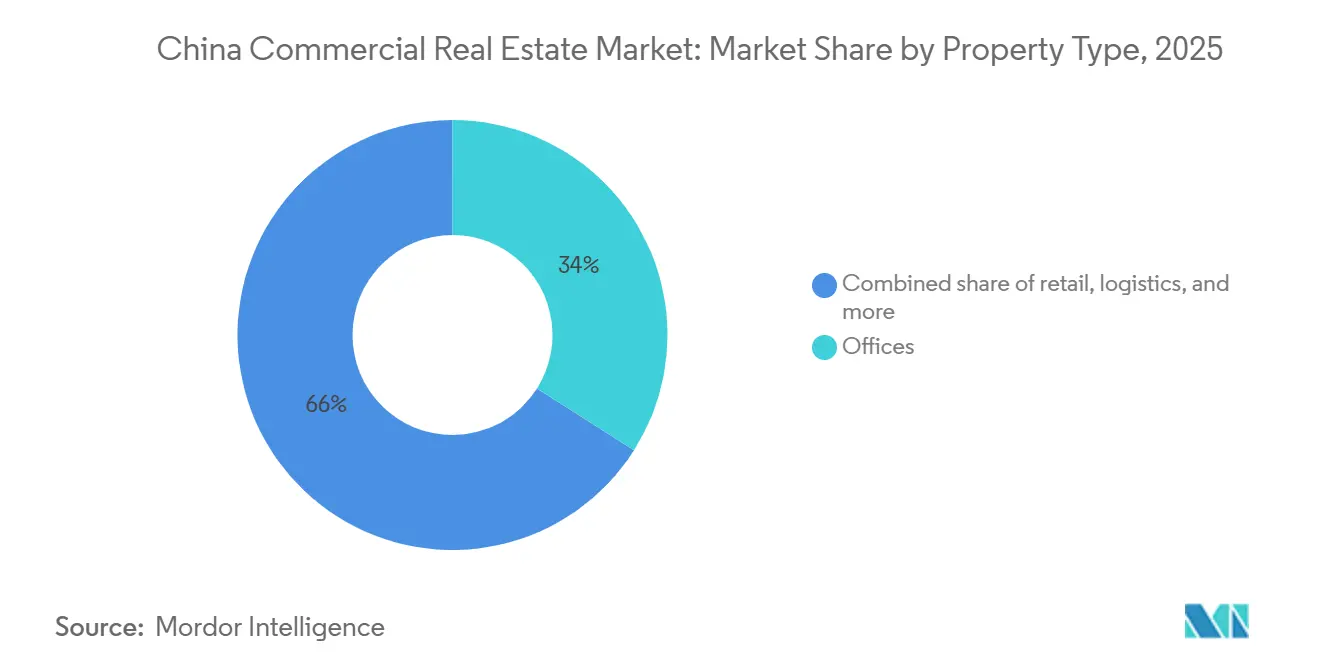

El tamaño del mercado de bienes raíces comerciales de China se expandió de USD 855,26 mil millones en 2025 a USD 909,22 mil millones en 2026 y se proyecta que alcanzará USD 1.234,6 mil millones para 2031, avanzando a una CAGR del 6,31% entre 2026 y 2031. Este arco de crecimiento se deriva de un giro decisivo hacia activos generadores de ingresos e instalaciones logísticas de alto rendimiento, a medida que los promotores inmobiliarios se enfrentan a elevados costos de refinanciamiento y una débil absorción de oficinas[1]CBRE, "Perspectivas del Mercado de Oficinas de China 2025," CBRE.com. Las plataformas de comercio minorista omnicanal, las normas obligatorias de energía renovable en sitio y un mayor flujo de C-REIT están redefiniendo conjuntamente las prioridades de despliegue de capital. Si bien las oficinas aún representaban el 34% del valor en 2025, los centros de distribución están captando los metros cuadrados incrementales, impulsados por los plazos de cumplimiento de pedidos de comercio electrónico de 24 horas. Las operaciones de alquiler, aunque representaron solo el 38% del valor de las operaciones en 2025, están ganando preferencia a medida que el capital institucional prioriza los rendimientos predecibles sobre los ingresos volátiles de preventas.

Conclusiones Clave del Informe

- Por tipo de propiedad, las oficinas controlaron el 34% de la participación del mercado de bienes raíces comerciales de China en 2025, mientras que se prevé que las instalaciones logísticas se expandan a una CAGR del 7,72% hasta 2031.

- Por modelo de negocio, la vía de ventas representó el 62% del tamaño del mercado de bienes raíces comerciales de China en 2025, mientras que se proyecta que las carteras de alquiler crezcan a una CAGR del 6,98% hasta 2031.

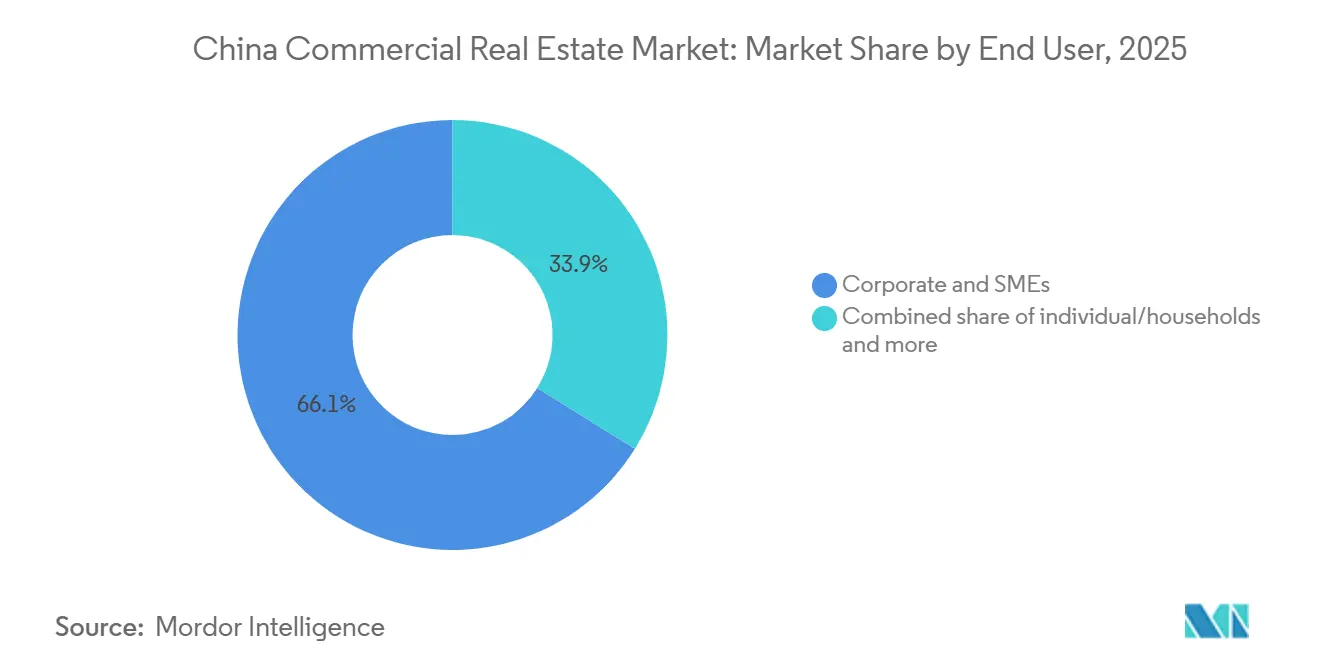

- Por usuario final, las empresas y pymes concentraron el 66,12% de la demanda en 2025, aunque la participación de personas físicas y hogares avanza a una CAGR del 6,73% durante 2026-2031.

- Por ciudad, Shanghái lideró con una participación del 22% en 2025; Chengdu es el mercado de mayor dinamismo, escalando a una CAGR del 7,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces Comerciales de China

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda logística resiliente del comercio minorista omnicanal y la relocalización productiva | +1.2% | Clústeres nacionales en el Delta del Río Yangtze, el Delta del Río Perla, Chengdu-Chongqing | Mediano plazo (2-4 años) |

| Mayor flujo de C-REIT que amplía las opciones de salida | +0.9% | Shanghái, Pekín, Shenzhen, Guangzhou | Corto plazo (≤ 2 años) |

| Adquisición anticipada de terrenos para centros de datos e infraestructura de nodos de inteligencia artificial en el borde de la red | +0.8% | Principales centros tecnológicos costeros e interiores | Largo plazo (≥ 4 años) |

| Subsidios de renovación urbana respaldados por el Estado para la modernización de oficinas de Categoría A | +0.7% | Principales ciudades de Nivel 1 y Nivel 1,5 | Mediano plazo (2-4 años) |

| Instalación obligatoria de paneles fotovoltaicos y almacenamiento en sitio que reduce los costos operativos | +0.5% | Provincias con abundantes recursos solares | Mediano plazo (2-4 años) |

| Plataformas de propiedad fraccionada tokenizada que desbloquean capital minorista | +0.3% | Ciudades principales de Nivel 1, con expansión hacia Nivel 2 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Logística Resiliente del Comercio Minorista Omnicanal y la Relocalización Productiva

Las plataformas de comercio electrónico que acortan los plazos de entrega están impulsando un sólido arrendamiento de almacenes, incluso cuando la afluencia a los centros comerciales tradicionales se estanca. GLP firmó 7,8 millones de m² de arrendamientos en el segundo trimestre de 2025, un incremento del 16%, manteniendo la ocupación de la cartera en el 87%. La relocalización de nodos de distribución por parte de multinacionales para mitigar el riesgo geopolítico ha amplificado la absorción en torno a centros portuarios y corredores ferroviarios interiores. Los promotores responden combinando cintas de clasificación automatizadas con bahías de cadena de frío, una combinación de servicios que genera primas de alquiler del 15-20%. Los volúmenes de paquetería transfronteriza en ciudades de menor nivel refuerzan aún más la demanda de centros de distribución regionales. En conjunto, estas tendencias sostienen un flujo logístico que supera a todas las demás clases de activos.

Mayor Flujo de C-REIT que Amplía las Opciones de Salida para los Promotores

La decisión de diciembre de 2025 de permitir que oficinas de Categoría A, centros comerciales y hoteles de cuatro estrellas ingresen al universo de los C-REIT desbloqueó CNY 207 mil millones (USD 29,6 mil millones) de nuevo capital en 77 fideicomisos[2]CSRC, "Aviso de Expansión de C-REIT 2025," CSRC.gov.cn. Los patrocinadores experimentados ahora disponen de una vía líquida para salir del riesgo de construcción, reduciendo la dependencia de bonos en el extranjero limitados por diferenciales más elevados. GLP distribuyó USD 171 millones en dividendos en 2024 a través de sus vehículos cotizados, subrayando el atractivo de las tasas de distribución cercanas al 100%. Los requisitos de elegibilidad —historial operativo de tres años, ocupación del 90% y apalancamiento con grado de inversión— concentran los beneficios en los grandes actores, acelerando la consolidación del sector. Los REIT de colocación privada con precios de rendimiento del 5-6%, frente al 3-4% de sus pares públicos, revelan un apetito de dos niveles que refleja los perfiles crediticios de los patrocinadores.

Subsidios de Renovación Urbana Respaldados por el Estado para la Modernización de Oficinas de Categoría A

El Ministerio de Finanzas destinó CNY 133,2 mil millones (USD 19,0 mil millones) en 2025 para la renovación de bloques de oficinas en distritos con alta tasa de desocupación[3]Ministerio de Finanzas de China, "Financiamiento para la Renovación Urbana 2025," mof.gov.cn. Los subsidios compensan mejoras de gran envergadura, como el revestimiento de fachadas, sistemas de climatización inteligentes y servicios de bienestar vinculados a los estándares LEED Gold o China 3-Star. Veinte ciudades piloto accedieron a paquetes que oscilaron entre CNY 800 millones (USD 114 millones) y CNY 1,2 mil millones (USD 171 millones), con fondos canalizados hacia torres construidas antes de 2010 que no cumplen los requisitos actuales de los inquilinos. Los subsidios prolongan la vida útil de los activos, mejoran la resiliencia de los alquileres y acortan los períodos de recuperación de la inversión, incentivando a los propietarios a descarbonizar el parque inmobiliario obsoleto en lugar de venderlo a precios de liquidación.

Adquisición Anticipada de Terrenos para Centros de Datos e Infraestructura de Nodos de Inteligencia Artificial en el Borde de la Red en Ciudades de Nivel 1 y 1,5

Shanghái ocupa el séptimo lugar mundial en megavatios operativos, mientras que Pekín se sitúa en el segundo puesto, ya que los hiperescaladores y los gigantes de las finanzas tecnológicas se apresuran a asegurar una latencia inferior a 10 milisegundos. KPMG prevé que la demanda de energía en Asia-Pacífico para granjas de servidores se incremente un 165% para 2030. Los promotores, por tanto, aseguran de antemano las conexiones de servicios públicos y las líneas de doble alimentación, una medida que puede reducir entre 12 y 18 meses el tiempo de puesta en marcha. Ciudades del interior como Guiyang ofrecen terrenos y electricidad entre un 30% y un 40% más baratos, aunque permanecen conectadas a los nodos costeros a través de la columna vertebral «Datos del Este, Computación del Oeste», creando una estrategia de barra de pesas entre la capacidad de nodos centrales y la de racks remotos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobreoferta estructural de oficinas heredadas tras el cambio al trabajo híbrido | -1.1% | Distritos de negocios centrales de las principales ciudades de Nivel 1 y algunos de Nivel 2 | Corto plazo (≤ 2 años) |

| Elevados costos de endeudamiento y obstáculos para la refinanciación en el extranjero | -0.9% | Nacional; agudo para los emisores de deuda en USD | Corto plazo (≤ 2 años) |

| Presión de desocupación en centros comerciales de menor nivel ante la polarización del consumo | -0.6% | Nodos minoristas de Nivel 3 y Nivel 2 periférico | Mediano plazo (2-4 años) |

| Limitaciones de capacidad de la red que retrasan las reurbanizaciones de alta demanda energética | -0.4% | Metrópolis costeras y algunos parques industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sobreoferta Estructural de Oficinas Heredadas tras el Cambio al Trabajo Híbrido

La tasa de desocupación de Shenzhen alcanzó el 29% en el tercer trimestre de 2025, ya que las políticas de trabajo desde cualquier lugar comprimieron las superficies por empleado y provocaron la no renovación de contratos de arrendamiento. Shanghái registró un 23,6%, mientras que Pekín se estabilizó cerca del 16,9%. Incentivos como 6-12 meses de renta gratuita y espacios llave en mano protegen la ocupación, pero erosionan los márgenes de los propietarios. Aproximadamente 72 millones de m² de parque inmobiliario en distritos de negocios centrales, gran parte construido antes de 2015, carece de las funciones de edificio inteligente que los inquilinos consideran ahora un requisito básico. Los propietarios que no pueden financiar las mejoras experimentan depreciaciones de valor, lo que introduce inventario en venta en situación de dificultad en el mercado y arrastra los precios generales.

Elevados Costos de Endeudamiento y Obstáculos para la Refinanciación en el Extranjero

El margen de interés neto de los bancos chinos cayó al 1,42% a mediados de 2025, limitando el nuevo crédito para bienes raíces comerciales. Fitch señaló el creciente riesgo de impago en los fondos titulizados, ya que los inversores extranjeros exigen diferenciales más amplios. Los promotores que enfrentan vencimientos en USD optan por préstamos nacionales a tasas locales más elevadas o recurren a REIT privados con rendimientos del 5-6%, una prima frente a las alternativas cotizadas. La divergencia amplifica el estrés de refinanciación para los patrocinadores de nivel medio y acelera las fusiones y adquisiciones, a medida que los pares con mayor solidez financiera adquieren carteras con descuento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Logística Supera a las Oficinas en Medio del Cambio hacia el Cumplimiento de Pedidos

La logística captó 7,8 millones de m² de nuevos arrendamientos en 2025 y se prevé una CAGR del 7,72% hasta 2031, la más alta entre las categorías de propiedades. Las oficinas, aunque aún mantienen una participación del 34% en el mercado de bienes raíces comerciales de China en 2025, se enfrentan a la reducción de espacios impulsada por el trabajo híbrido y a una desocupación persistente superior al 25% en Shenzhen y Shanghái. La desocupación minorista se estabilizó cerca del 10% en los centros prime, pero los centros comerciales secundarios se quedan rezagados, reforzando una perspectiva bifurcada. Otros segmentos —centros de datos, laboratorios de ciencias de la vida y campus de uso mixto— siguen siendo pequeños, pero atraen capital desproporcionado debido a los arrendamientos estables y las escalas de alquiler vinculadas a la inflación.

Los contratos de construcción a medida limitan el riesgo especulativo en los almacenes: GLP registró una ocupación del 87% en 29 millones de m² en 2024, lo que pone de relieve la sólida demanda. Los propietarios de oficinas aceleran las renovaciones de bienestar y los acuerdos de espacios flexibles, aunque la erosión del alquiler del 9,9% en 2025 subraya la presión de la sobreoferta. Los propietarios minoristas apuestan por nodos omnicanal y experiencias temáticas; Bain estima que la penetración del comercio integrado en línea y fuera de línea alcanzó el 50% en 2024. Los operadores de centros de datos como GDS y Keppel combinan energía renovable y racks de borde, reduciendo la brecha entre la propiedad inmobiliaria y la infraestructura digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Alquiler Gana Terreno a Medida que los Promotores Buscan Rendimientos Estables

Las transacciones de venta aún dominaron con el 62% del valor en 2025, pero los inventarios de alquiler avanzaron con una perspectiva de CAGR del 6,98%, lo que refleja una inclinación estructural hacia los flujos de caja de tipo anualidad. El tamaño del mercado de bienes raíces comerciales de China, atribuible a los activos de alquiler, se beneficia de la liquidez de los C-REIT y de los incentivos de financiación verde que comprimen los costos de financiamiento. La distribución de GLP cercana al 100% a través de REIT ilustró el atractivo de las distribuciones predecibles, canalizando USD 171 millones a los partícipes en 2024.

Las ventas siguen siendo sólidas en logística, donde la visibilidad de la ocupación es alta, aunque los promotores recalibran los planes de salida para trasladar activos estabilizados a fideicomisos. Longfor registró USD 1,4 mil millones en ingresos por alquiler en 2024, un incremento del 14,8%, mientras que el margen se amplió gracias al apalancamiento operativo. China Resources Land reportó USD 2,7 mil millones procedentes de centros comerciales ese mismo año con una ocupación del 95%. Los subsidios que sufragan el gasto de capital en renovaciones mejoran aún más los rendimientos sobre el capital para los propietarios, inclinando la balanza hacia estrategias de retención y aprovechamiento de activos.

Por Usuario Final: Las Empresas Dominan, aunque las Personas Físicas Aceleran su Participación

Las empresas y pymes absorbieron el 66,12% de la superficie contratada en 2025, ancladas por arrendamientos de sedes corporativas, arrendatarios ancla en comercio minorista y contratos de logística de terceros. Sin embargo, la participación individual está preparada para crecer un 6,73% anual a medida que las fracciones tokenizadas y las unidades de C-REIT reducen los umbrales de entrada. La demanda del gobierno y las ONG se mantiene estable pero con bajo crecimiento, vinculada a suites administrativas de arrendamiento a largo plazo. La industria de bienes raíces comerciales de China observa así una democratización gradual de la propiedad, especialmente en Shanghái y Shenzhen, donde los inversores minoristas diversifican más allá de la especulación residencial.

No obstante, las superficies corporativas se están reduciendo en términos de metros cuadrados por empleado, lo que impulsa arrendamientos más cortos y traslados hacia espacios de mayor calidad. Las pymes prefieren pases de coworking; operadores como Kr Space se expanden hacia ciudades de Nivel 2, donde el arrendamiento convencional sigue siendo costoso. Los inquilinos institucionales priorizan las calificaciones ESG, impulsando a los propietarios con credenciales verdes a la cima de las listas de solicitudes de propuesta. Esta triple tracción remodela los planes de distribución de espacios y eleva los componentes de servicio, como el análisis de tecnología inmobiliaria y el seguimiento de la calidad del aire interior.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El papel predominante de Shanghái se deriva de la concentración de inquilinos del sector de servicios financieros, el liderazgo en tamaño del mercado de bienes raíces comerciales de China y una red logística que canaliza las importaciones hacia el interior del país. A pesar de la debilidad en oficinas, los almacenes de la ciudad alcanzaron el 90% de ocupación en los 12 meses posteriores a su finalización en el centro logístico noroeste de GLP. Varias torres emblemáticas están en cola para su cotización en C-REIT en 2026, lo que promete liquidez y revalorización para los propietarios. Los operadores de centros de datos también valoran Shanghái por las cargas de trabajo financieras sensibles a la latencia, reforzando el desarrollo de alta densidad energética en torno a Waigaoqiao.

Pekín se estabilizó en una tasa de desocupación de oficinas del 16,9% gracias a la entrada de inquilinos impulsada por políticas en los sectores de tecnología financiera e inteligencia artificial. La capital ocupa el segundo lugar mundial en megavatios de centros de datos, atrayendo a hiperescaladores que aseguran conexiones de doble red con anticipación. Shenzhen, por el contrario, registró una desocupación del 29% en el tercer trimestre de 2025, ya que las entregas de proyectos en zonas periféricas superaron la absorción neta; los propietarios ofrecen períodos de renta gratuita para frenar la rotación. Guangzhou se beneficia de los ciclos de exportación del Delta del Río Perla, con naves próximas al puerto que logran escaladas de alquiler por encima del mercado.

Chengdu encabeza los gráficos de crecimiento con una CAGR del 7,24%, aprovechando los menores precios del suelo y la abundante energía renovable para los centros de datos. Los subsidios gubernamentales canalizados hacia los corredores logísticos del interior amplifican su atractivo. Hangzhou, Wuhan y Xi'an se unen a un grupo de ciudades de segundo nivel que reciben subsidios para la modernización del comercio minorista en el marco del programa de septiembre de 2025, impulsando la conversión de centros comerciales experienciales y parcelas de uso mixto. En conjunto, los incentivos específicos por región y los cambios sectoriales están redibujando el equilibrio geográfico de los rendimientos de inversión en el mercado de bienes raíces comerciales de China.

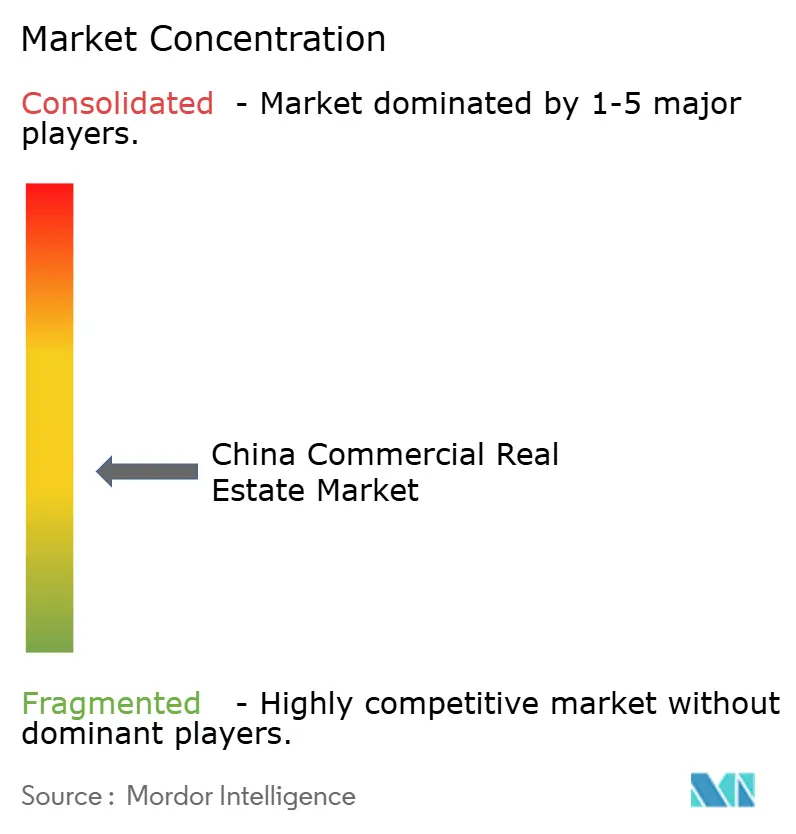

Panorama Competitivo

El mercado sigue siendo fragmentado, con nueva superficie entregada por una amplia gama de promotores en lugar de estar concentrada entre unos pocos grandes actores. Al mismo tiempo, la consolidación se está acelerando gradualmente a medida que los propietarios con dificultades financieras salen del mercado, creando oportunidades para que los promotores más sólidos amplíen su presencia. Wanda ha recurrido cada vez más a estructuras de empresa conjunta para sus recientes desarrollos de plazas comerciales, lo que permite a la empresa reducir la intensidad de capital mientras continúa generando ingresos a través de honorarios de desarrollo y gestión. En paralelo, los promotores especializados en logística, como GLP y Prologis, están diferenciando sus proyectos integrando características como sistemas solares en cubierta e infraestructura de carga para vehículos eléctricos en instalaciones de construcción a medida, ayudando a sus ofertas a destacar en un segmento donde los diseños de almacenes suelen estar muy estandarizados. Además, GLP ha estado expandiéndose hacia segmentos de infraestructura adyacentes, incluidos los centros de datos, donde recientemente ha reportado un fuerte crecimiento en los ingresos relacionados.

Los promotores con calificación de grado de inversión —Longfor, China Resources Land, CapitaLand— disfrutan de deuda más barata, ampliando la brecha con los pares de nivel medio excluidos de los mercados de bonos. Longfor incrementó sus ingresos por alquiler un 14,8% en 2024 hasta USD 1,4 mil millones, un testimonio de su postura de retención para obtener rendimientos. La ocupación del 95% en los centros comerciales de China Resources Land subraya la solidez de su plataforma operativa. Competidores más pequeños como GDS y Keppel reclaman posiciones en campus de datos a hiperescala y parcelas de uso mixto sostenibles, erosionando los márgenes de los actores establecidos.

La adopción tecnológica se intensifica: los sensores de IoT, la gestión energética impulsada por inteligencia artificial y las aplicaciones para inquilinos reducen los ratios operativos. La instalación obligatoria de paneles fotovoltaicos y almacenamiento para activos de más de 20.000 m² favorece a los grupos con experiencia en aprobaciones de servicios públicos, elevando las barreras de entrada. El régimen ampliado de C-REIT incentiva a los patrocinadores a constituir fideicomisos con carteras estabilizadas, alterando los ciclos de desarrollo hacia operaciones de ingresos recurrentes. A medida que aumentan los costos de cumplimiento normativo, la escala y la solvencia crediticia determinan quién gana participación de mercado en el mercado de bienes raíces comerciales de China.

Líderes de la Industria de Bienes Raíces Comerciales de China

Wanda Group

China Resources Land Ltd

Greenland Group

Longfor Group

China Vanke Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La CSRC abrió los C-REIT a activos comerciales, añadiendo USD 29,6 mil millones en circulación a través de 77 fideicomisos.

- Septiembre de 2025: El Ministerio de Finanzas lanzó proyectos piloto de revitalización del comercio minorista en 50 ciudades con subsidios para modernización.

- Junio de 2025: GLP registró un salto interanual del 48% en los ingresos de centros de datos durante el primer semestre de 2025.

- Marzo de 2025: Longfor reportó ingresos de USD 226,8 mil millones para 2024, con flujos de alquiler que crecieron un 14,8%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de bienes raíces comerciales (CRE) de China como todos los activos generadores de ingresos —oficinas, comercio minorista, logística, hospitalidad, centros de datos, ciencias de la vida y activos de uso mixto— negociados o arrendados dentro de China continental, con el valor expresado en dólares estadounidenses a los tipos de cambio de la fecha de transacción.

Exclusión del alcance: La vivienda residencial y las transacciones de banco de tierras mantenidas únicamente para desarrollo futuro quedan fuera de este ámbito.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Usuario Final

- Personas Físicas / Hogares

- Empresas y Pymes

- Otros (instituciones, gobiernos, ONG)

- Por Ciudad

- Shanghái

- Pekín

- Shenzhen

- Guangzhou

- Chengdu

- Resto de China

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistan a inversores institucionales, prestamistas, administradores de propiedades y ocupantes en ciudades de Nivel 1 hasta ciudades emergentes del interior. Las discusiones ponen a prueba los supuestos de escritorio sobre cambios en las tasas de capitalización, plazos de arrendamiento, precios de C-REIT y costos de reconversión de activos no sostenibles a sostenibles, lo que nos permite reconciliar datos divergentes y refinar los factores de descuento.

Investigación de escritorio

Comenzamos extrayendo señales macroeconómicas de fuentes como la Oficina Nacional de Estadísticas, los informes de estabilidad financiera del Banco Popular de China y los boletines de inicio de construcción del MOHURD; estos enmarcan los flujos de inversión, la vacancia y los movimientos de precios. Los datos de comercio transfronterizo de China Customs aclaran el crecimiento de la huella logística, mientras que los registros de las bolsas de valores de Shanghái y Shenzhen enriquecen el análisis del balance de los promotores. Los repositorios de pago, D&B Hoovers para la distribución de ingresos de los promotores y Dow Jones Factiva para noticias de transacciones, suministran valores de operaciones difíciles de encontrar. Las fuentes mencionadas ilustran, sin agotar, el conjunto más amplio que revisamos.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo combina el valor de las transacciones por clase de propiedad con la absorción a nivel de ciudad, y luego superpone curvas de vacancia y precio de venta promedio para establecer la línea de base. Algunas verificaciones cruzadas de abajo hacia arriba —stock de Grado A muestreado multiplicado por rentas vigentes y finalizaciones de proyectos en cartera— calibran los totales. Los impulsores clave del modelo incluyen el crecimiento del PIB, la absorción neta de oficinas, la ocupación de almacenes, las emisiones de C-REIT inducidas por políticas y los diferenciales de rendimiento prime. La regresión multivariante proyecta cada impulsor, generando un valor futuro. Las brechas en los datos de subsegmentos se salvan interpolando divulgaciones de años adyacentes o ponderando análogos de ciudades pares validados con los entrevistados.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente al stock gestionado profesionalmente de MSCI, los recuentos trimestrales de inversión de CBRE y las series de préstamos del banco central. Los analistas senior revisan las anomalías antes de la aprobación. Actualizamos las cifras anualmente y emitimos actualizaciones provisionales cuando las perturbaciones de política o de los mercados de capitales superan los umbrales preestablecidos.

Por qué nuestra línea de base del mercado inmobiliario comercial de China merece confianza

Las estimaciones publicadas suelen diferir; las elecciones sobre el alcance, los tipos de cambio y la frecuencia de actualización explican típicamente las brechas.

Los principales impulsores de las brechas aquí incluyen si el build to rent residencial se incorpora a los totales, si las estimaciones cubren solo activos gestionados profesionalmente y el año en que cada empresa fija los tipos de cambio. El modelo de Mordor alinea los segmentos con el comportamiento real de los inversores en CRE, aplica recortes de vacancia específicos por ciudad y actualiza los promedios de RMB a 12 meses cada trimestre; prácticas que algunos competidores omiten.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 0,86 T (2025) | Mordor Intelligence | - |

| USD 962 B (2024) | Global Consultancy A | Contabiliza solo carteras gestionadas profesionalmente, omite activos ocupados por sus propietarios |

| USD 860 B (2024) | Regional Consultancy B | Utiliza una base de datos de precios de transacciones, pero excluye las conversiones logísticas y los centros de datos |

| USD 217 B (2024) | Industry Analytics C | Reporta volumen de inversión, no el valor total de los activos; alcance más estrecho centrado en tecnología |

Estas comparaciones muestran que cuando las definiciones se estrechan o los indicadores de valor cambian, los totales varían ampliamente. Al anclar en el stock total generador de ingresos, el tipo de cambio trimestral rotativo y la verificación cruzada con inteligencia tanto de escritorio como de campo, Mordor ofrece una línea de base transparente y reproducible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bienes raíces comerciales de China en 2026?

El Mercado de Bienes Raíces Comerciales de China ha alcanzado USD 909,22 mil millones en 2026, frente a USD 855,26 mil millones en 2025.

¿Qué tipo de propiedad se expande más rápidamente?

Las instalaciones logísticas crecen a una CAGR del 7,72% hasta 2031, impulsadas por los plazos de cumplimiento de pedidos del comercio electrónico.

¿Qué está impulsando el interés de los inversores en los activos de alquiler?

La implementación de los C-REIT y los subsidios de renovación respaldados por subvenciones mejoran los rendimientos de caja, incentivando a los promotores a retener propiedades estabilizadas.

¿Por qué las tasas de desocupación de oficinas siguen siendo elevadas en Shenzhen y Shanghái?

El trabajo híbrido reduce las necesidades de espacio, y un gran parque inmobiliario anterior a 2015 carece de las funciones inteligentes que los inquilinos priorizan actualmente.

¿Cómo afecta la instalación obligatoria de paneles solares en cubierta a los valores de los activos?

Los paneles fotovoltaicos y el almacenamiento en sitio reducen los costos operativos y ayudan a los activos a calificar para financiación verde, mejorando la resiliencia de su valoración.

Última actualización de la página el: