Tamaño y Participación del Mercado de Invernaderos Comerciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.09% CAGR |

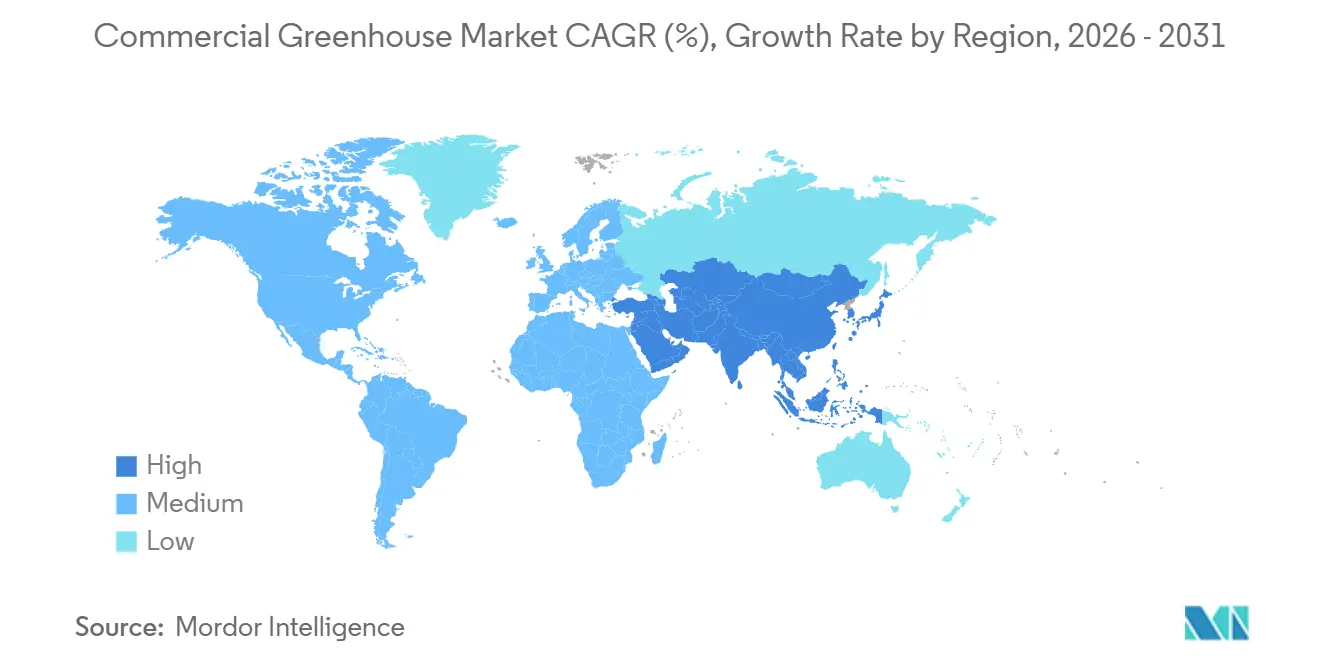

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

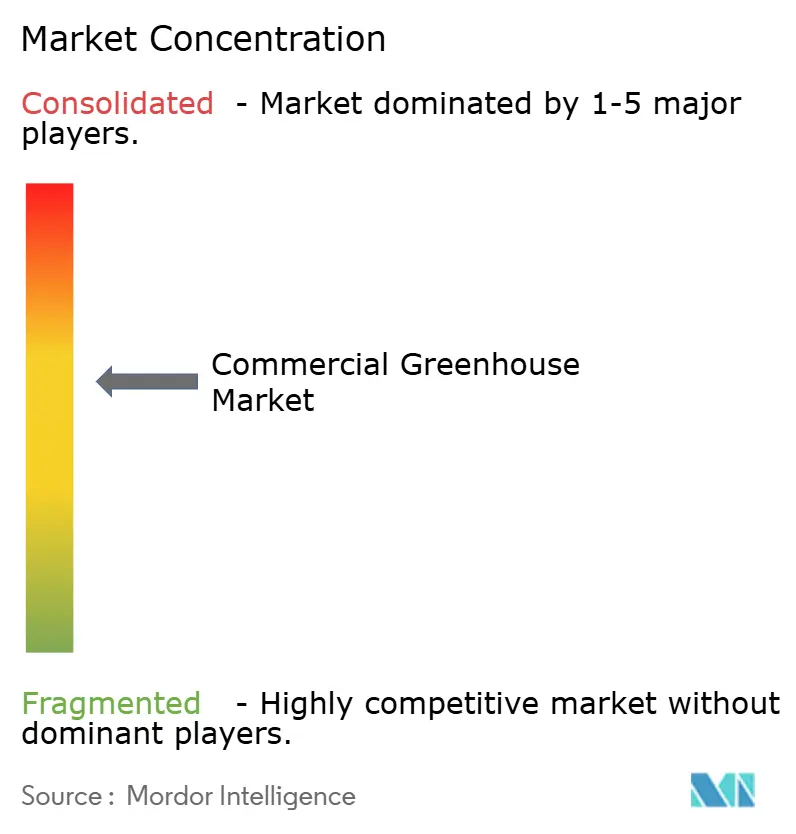

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Invernaderos Comerciales por Mordor Intelligence

El tamaño del mercado de invernaderos comerciales fue valorado en USD 46,25 mil millones en 2025 y se estima que crecerá desde USD 51,38 mil millones en 2026 hasta alcanzar USD 86,92 mil millones en 2031, a una CAGR del 11,09% durante el período de previsión (2026-2031). Este crecimiento está impulsado por un cambio hacia la producción de alimentos resiliente al clima, que aborda los desafíos planteados por patrones climáticos cada vez más volátiles destacados en la Quinta Evaluación Nacional del Clima. Factores como la disminución de la tierra cultivable, la creciente demanda de productos durante todo el año por parte de las poblaciones urbanas y los avances en la sintonización espectral de LED y el control climático impulsado por inteligencia artificial están impulsando las inversiones en estructuras de invernadero gestionadas con precisión frente a la agricultura tradicional en campo abierto. Los modelos de financiación, como los contratos de Invernadero como Servicio, reducen las barreras de entrada para los cultivadores medianos, mientras que los subsidios gubernamentales en países como China, India y Japón acortan los períodos de recuperación de la inversión para instalaciones de invernadero de alta tecnología. América del Norte lidera en generación de ingresos, principalmente debido al aumento del gasto de capital impulsado por la legalización del cannabis. La región de Asia-Pacífico, por otro lado, es el mercado de más rápido crecimiento, respaldado por subsidios e iniciativas de seguridad alimentaria que promueven la expansión de las instalaciones de invernadero.

Conclusiones Clave del Informe

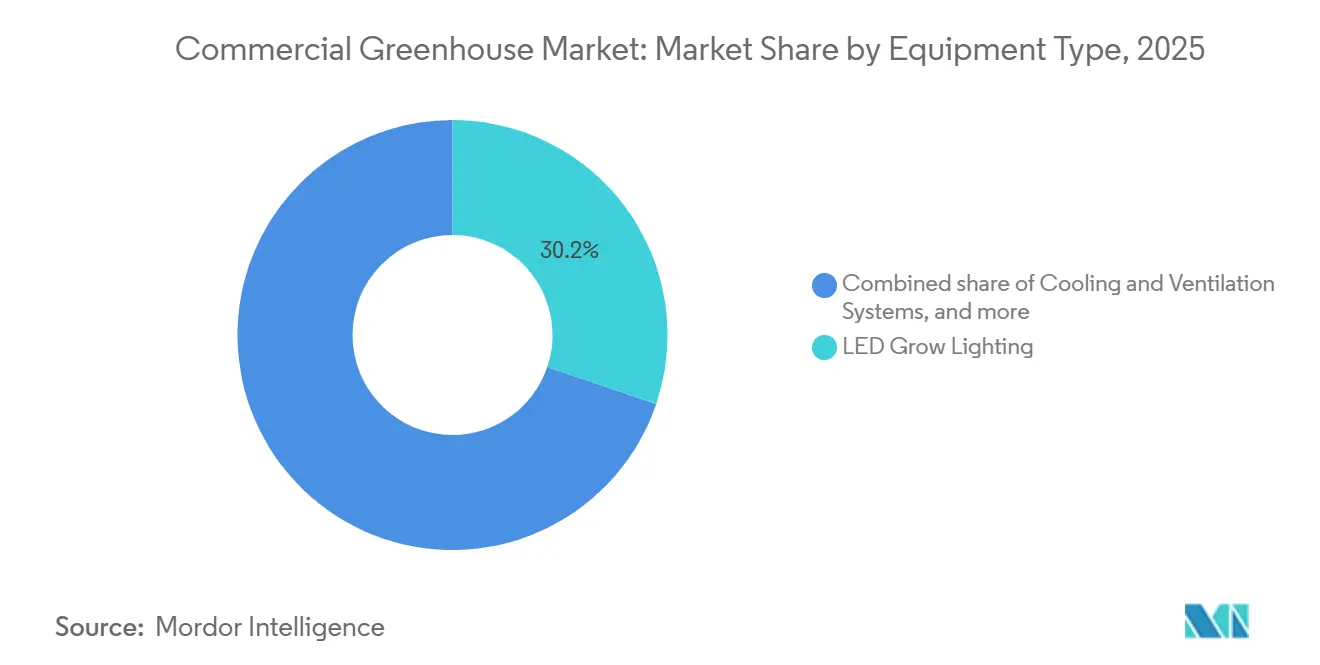

- Por tipo de equipo, la iluminación de cultivo LED representó el 30,2% de la participación del mercado de invernaderos comerciales en 2025, mientras que se prevé que el software de control y automatización se expanda a una CAGR del 13,8% hasta 2031.

- Por tipo de cultivo, las frutas y verduras lideraron con una participación de ingresos del 55,5% en 2025, y se prevé que el cannabis y los cultivos especiales avancen a una CAGR del 14,5% hasta 2031.

- Por tipo de invernadero, los invernaderos de película plástica representaron el 61,2% del tamaño del mercado de invernaderos comerciales en 2025, mientras que se proyecta que los invernaderos de vidrio crezcan a una CAGR del 12,2% hasta 2031.

- Por material, las películas plásticas representaron el 61,8% del valor global en 2025, y se proyecta que los plásticos rígidos crezcan a una CAGR del 9,8%, reflejando tendencias de consolidación.

- Por tecnología, los sistemas hidropónicos mantuvieron una participación del 54,4% del mercado en 2025, mientras que se anticipa que la integración híbrida y vertical registre una CAGR del 11,2% hasta 2031.

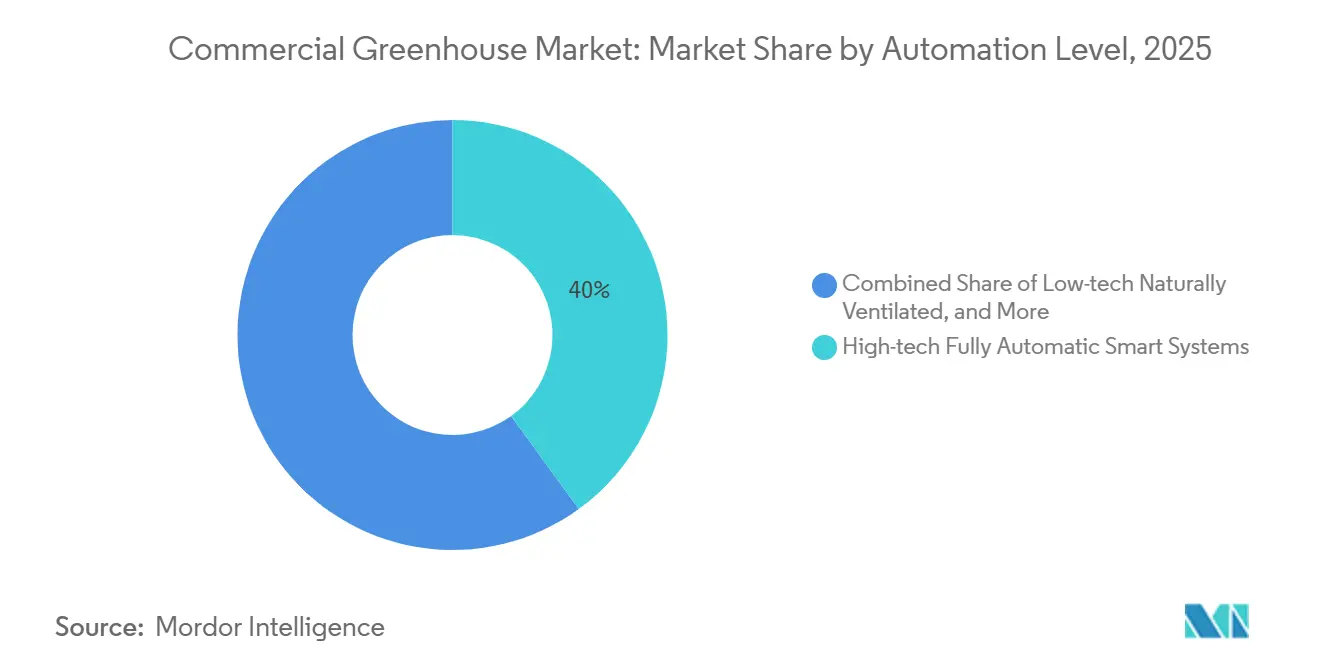

- Por nivel de automatización, los sistemas inteligentes de alta tecnología totalmente automáticos capturaron el 40,0% de la participación del mercado en 2025 y se anticipa que registren una CAGR del 13,2% hasta 2031.

- Por usuario final, los cultivadores comerciales capturaron el 55,3% de la participación de ingresos en 2025, mientras que se anticipa que los institutos de investigación y educación registren una CAGR del 13,5% hasta 2031.

- Por geografía, América del Norte capturó el 37,6% de los ingresos globales en 2025, y se prevé que la región de Asia-Pacífico registre la expansión más rápida con una CAGR del 12,4%.

- Richel Group SAS (Credit Agricole Entreprises), Certhon Build B.V. (DENSO Corporation), Gibraltar Industries, Inc., KUBO Greenhouse Projects B.V. (KUBO Group B.V.) y Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) controlaron conjuntamente una participación de ingresos significativa en 2025, lo que subraya un panorama moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Invernaderos Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de la tierra cultivable y expansión urbana | +1.9% | Global, aguda en China, India, Japón, Arabia Saudita y Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Demanda de productos frescos durante todo el año | +1.8% | América del Norte, Europa, principales ciudades asiáticas | Mediano plazo (2-4 años) |

| Volatilidad climática inducida por el cambio climático | +2.0% | América del Norte, Europa y Asia del Sur | Largo plazo (≥ 4 años) |

| Avances en tecnología LED y de control climático | +1.5% | América del Norte, Europa, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Modelos de arrendamiento de Invernadero como Servicio | +1.2% | América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Monitoreo de cultivos impulsado por inteligencia artificial y análisis predictivo | +1.4% | América del Norte, Europa, China, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reducción de la Tierra Cultivable y Expansión Urbana

Los gobiernos están abordando las preocupaciones de seguridad alimentaria mediante la subvención de proyectos de agricultura en entornos controlados, ya que la expansión urbana reduce la disponibilidad de tierras agrícolas. En China, aproximadamente 1,2 millones de hectáreas de tierras agrícolas se pierden anualmente por la infraestructura urbana, lo que resulta en subsidios que cubren hasta el 70% de los costos de capital asociados con las instalaciones de invernadero en provincias clave [1]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Decimocuarto Plan Quinquenal para la Modernización Agrícola," moa.gov.cn. En Arabia Saudita, donde la tierra cultivable constituye menos del 2% del área total, el gobierno apoya las instalaciones agrícolas de alta tecnología a través de su programa de préstamos agrícolas para disminuir la dependencia de las importaciones. De manera similar, Japón está abordando desafíos como el envejecimiento de la población agrícola y el abandono de tierras mediante la concesión de subvenciones que cubren el 50% de los costos de construcción de invernaderos de doble acristalamiento diseñados para resistir vientos de tifón de hasta 150 km por hora [2]Fuente: Ministerio de Agricultura, Silvicultura y Pesca, "Programas de Subvención para Agricultura Inteligente e Invernaderos," maff.go.jp. Estas políticas subrayan el crecimiento del mercado de invernaderos comerciales, ya que cada metro cuadrado de cultivo protegido puede producir hasta 20 veces más producción en comparación con la agricultura tradicional en campo abierto.

Demanda de Productos Frescos Durante Todo el Año

Los minoristas ahora están celebrando contratos de suministro de 52 semanas para verduras de hoja verde y cultivos en enredadera, eliminando las brechas estacionales, particularmente en los Estados Unidos y Europa Occidental. Los consumidores millennials y de la Generación Z están dispuestos a pagar primas del 20% al 30% por tomates cultivados en invernadero durante los meses de invierno, debido a su sabor más fresco y las menores distancias de transporte. En 2024, los volúmenes de importación de verduras de invernadero a los Estados Unidos disminuyeron un 8%, lo que refleja un cambio hacia la localización a medida que aumenta la capacidad de producción nacional. La Junta Nacional de Horticultura de India subsidia hasta el 80% de los costos de los invernaderos de polietileno para ayudar a los exportadores a cumplir con los estrictos estándares de calidad de los mercados europeos y de Oriente Medio. Estas tendencias mejoran la fiabilidad de la cadena de suministro, lo que permite a los operadores lograr precios de venta promedio más altos.

Volatilidad Climática Inducida por el Cambio Climático

Los eventos de precipitación intensa en los Estados Unidos continentales han aumentado un 30% desde 1958, mientras que el sur de Europa y Asia del Sur están experimentando sequías prolongadas[3]Fuente: Administración Nacional Oceánica y Atmosférica, "Quinta Evaluación Nacional del Clima," noaa.gov. El Panel Intergubernamental sobre el Cambio Climático ha proyectado que los rendimientos de verduras pueden disminuir entre un 10% y un 15% para 2030 en regiones vulnerables de campo abierto. En Japón, las pérdidas de un solo tifón en 2024 superaron los JPY 50 mil millones (USD 340 millones), lo que llevó a los responsables de políticas a cofinanciar estructuras de vidrio resistentes[4]Fuente: Ministerio de Agricultura, Silvicultura y Pesca, "Programas de Subvención para Agricultura Inteligente e Invernaderos," maff.go.jp. Para los cultivadores, los entornos controlados transforman el clima impredecible de una amenaza significativa en un gasto de capital manejable, consolidando el mercado de invernaderos comerciales como una herramienta clave de mitigación de riesgos.

Monitoreo de Cultivos Impulsado por Inteligencia Artificial y Análisis Predictivo

El pórtico de imágenes de la Universidad Estatal de Ohio cubre 8.000 pies cuadrados en menos de una hora, lo que permite el desarrollo de modelos que predicen brotes de enfermedades con hasta diez días de anticipación. Esta tecnología mejora las capacidades de detección temprana y respuesta, mitigando potencialmente el impacto de las enfermedades en la productividad agrícola. En 2024, investigadores canadienses introdujeron un laboratorio móvil de fenotipado para acelerar los esfuerzos de mejoramiento genético en regiones con escasez de agua. Esta innovación apoya el desarrollo de variedades de cultivos mejor adaptadas a las condiciones de sequía, abordando los desafíos planteados por el cambio climático. Los usuarios comerciales han reducido el desperdicio de fertilizantes mediante la dosificación predictiva de nutrientes, demostrando el impacto directo de la ciencia de datos en la mejora de los márgenes. Al optimizar el uso de recursos, estos avances contribuyen tanto a la sostenibilidad económica como ambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital inicial | -1.7% | América del Sur, África y Asia del Sur | Corto plazo (≤ 2 años) |

| Brecha de talento en agronomía de entornos controlados | -1.2% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escrutinio de residuos plásticos y carbono incorporado | -0.9% | Europa, América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgo de inestabilidad de la red eléctrica en regiones de uso intensivo de energía | -1.1% | Asia del Sur, África, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

El establecimiento de una instalación de vidrio totalmente automatizada implica altos costos por metro cuadrado, excluyendo el terreno y el capital de trabajo. En países como Brasil, Kenia e India, los costos de endeudamiento del 18% extienden el período de recuperación de la inversión a más de diez años, lo que hace que tales inversiones sean financieramente desafiantes. Si bien las alternativas de película plástica tienen un precio de entre USD 50 y USD 150 por metro cuadrado, su vida útil limitada de cinco a siete años disminuye significativamente los ahorros de costos cuando se evalúan a lo largo de 20 años. Los prestamistas tradicionales siguen siendo reacios a financiar estos proyectos debido al subdesarrollo de los modelos de valoración de garantías para activos de invernadero. Esta falta de apoyo financiero restringe la capacidad de la industria de invernaderos comerciales para lograr un crecimiento más rápido y generalizado.

Escrutinio de Residuos Plásticos y Carbono Incorporado

Las regulaciones de responsabilidad ampliada del productor de la Unión Europea están impulsando a los cultivadores a reemplazar las películas de polietileno que carecen de opciones de reciclaje viables. Las cubiertas plásticas generalmente requieren reemplazo cada cinco a siete años, lo que genera residuos y tiempo de inactividad operativa. Estas películas contribuyen significativamente a los residuos plásticos, creando desafíos para los cultivadores en la alineación con sus objetivos de sostenibilidad. En contraste, los paneles de vidrio tienen una vida útil de tres a cuatro décadas y son totalmente reciclables, aunque implican una inversión de capital significativa. Los paneles de vidrio también ofrecen mejor durabilidad y beneficios ambientales, lo que los convierte en una opción preferida para uso a largo plazo. Los compromisos de sostenibilidad de los minoristas e inversores están impulsando una transición hacia el policarbonato rígido o el vidrio, lo que puede reducir la demanda de películas plásticas en las economías desarrolladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Plataformas de Control Ganan Prioridad

La iluminación de cultivo LED representó el 30,2% de la participación del mercado de invernaderos comerciales en 2025, impulsada por el ahorro de energía y la flexibilidad espectral, que contribuyen a menores costos operativos y mayores rendimientos. Los cultivadores están experimentando rendimientos decrecientes de la iluminación adicional sin la integración de soluciones de software. Como resultado, el gasto está cambiando hacia plataformas de control y automatización. Los sistemas de calefacción, ventilación y aire acondicionado (HVAC) siguen siendo críticos, representando casi un tercio de los presupuestos anuales de hardware, particularmente en regiones como Canadá y el norte de Europa, donde las cargas de calor en invierno superan los 300 vatios por metro cuadrado.

Se proyecta que el software de control y automatización crezca a una CAGR del 13,8%, ya que permite la coordinación de dispositivos para mejorar los márgenes brutos mediante la toma de decisiones en tiempo real. La arquitectura de borde de Argus demuestra cómo los diagnósticos locales mantienen el control climático durante las interrupciones de la red, protegiendo cultivos de alto valor como el cannabis. A medida que los cultivadores continúan amortizando sus inversiones en sistemas de diodos emisores de luz (LED) y de calefacción, ventilación y aire acondicionado (HVAC), las actualizaciones de software incrementales ofrecen mejoras de rendimiento de dos dígitos a un costo mínimo, destacando por qué se proyecta que los gastos digitales superen las inversiones en hardware físico hasta 2031.

Por Tipo de Cultivo: El Cannabis Surge con Vientos Regulatorios a Favor

Se proyecta que las frutas y verduras sigan siendo el principal impulsor de ingresos, representando el 55,5% del tamaño del mercado de invernaderos comerciales en 2025. Cultivos como tomates, pepinos y pimientos se benefician de los entornos controlados, que mejoran la vida útil y reducen los residuos de pesticidas, cumpliendo con los estándares de calidad de los minoristas. Estos entornos controlados también permiten la producción durante todo el año, garantizando un suministro constante para satisfacer la demanda de los consumidores. Los precios premium durante la temporada de invierno apoyan el flujo de caja, facilitando las inversiones continuas en sistemas de control climático y soluciones de gestión biológica. Los avances en tecnologías de invernadero, como los sistemas automatizados de riego y suministro de nutrientes, optimizan aún más la eficiencia de producción y la calidad de los cultivos.

El cannabis y los cultivos especiales representan el segmento de más rápido crecimiento, con una CAGR prevista del 14,5% durante el período de previsión, tras la reclasificación del cannabis por parte de la Administración de Control de Drogas de los Estados Unidos en 2024. La producción de grado farmacéutico requiere un control preciso de la humedad, los niveles de dióxido de carbono y los fotoperíodos, que solo se puede lograr mediante estructuras de vidrio o policarbonato rígido con automatización completa. Estos estrictos requisitos de cumplimiento justifican mayores inversiones de capital y elevan los precios de venta promedio, posicionando al cannabis como un impulsor de crecimiento de alto margen dentro del mercado de invernaderos comerciales. La adopción de técnicas de cultivo avanzadas, como la agricultura vertical y la hidroponía, también está contribuyendo a mayores rendimientos y una mejor eficiencia de recursos en la producción de cannabis.

Por Tipo de Invernadero: La Película Plástica Mantiene su Participación mientras el Vidrio Avanza

Los invernaderos de película plástica representan el 61,2% de la participación del mercado de invernaderos comerciales en 2025 debido a la asequibilidad de las láminas de polietileno, que reducen los costos iniciales a USD 50 a USD 150 por metro cuadrado. Este bajo costo de entrada es particularmente atractivo para los cultivadores de verduras de hoja verde y hierbas en regiones templadas. Estos invernaderos son ligeros, fáciles de instalar y proporcionan una protección adecuada contra los factores ambientales, lo que los convierte en una opción popular entre los cultivadores de pequeña y mediana escala. La necesidad de reemplazo cada seis años sostiene la demanda de los fabricantes de películas, asegurando un flujo constante de ingresos recurrentes.

Los invernaderos de vidrio están experimentando una CAGR del 12,2%, impulsada por los beneficios de los paneles de doble acristalamiento de bajo contenido de hierro, que mejoran la transmisión de luz hasta un 12% y reducen los requisitos de calefacción hasta un 40% en climas más fríos. Estas estructuras son duraderas, ofrecen un mejor control climático y son adecuadas para cultivos de alto valor que requieren condiciones de crecimiento precisas. A lo largo de una vida útil de 30 años, los ahorros de energía ayudan a compensar la mayor inversión inicial. Los subsidios en países como Japón y los del norte de Europa reducen la disparidad de costos, fomentando la adopción de cultivos de alto valor y su uso en instalaciones de investigación. Los beneficios a largo plazo de los invernaderos de vidrio, incluidos los menores costos operativos y la mejora de los rendimientos de los cultivos, contribuyen aún más a su creciente popularidad.

Por Material: Las Películas Dominan en Costo, los Plásticos Rígidos Cierran la Brecha

Las películas plásticas representaron el 61,8% de la participación del mercado de invernaderos comerciales en 2025, principalmente debido al bajo costo del polietileno estabilizado a los rayos ultravioleta, con un precio de aproximadamente USD 2 por metro cuadrado. Estas películas se degradan con el tiempo, requiriendo reemplazos frecuentes y contribuyendo a los residuos en vertederos. A pesar de su asequibilidad, el impacto ambiental de las películas plásticas ha generado preocupaciones, lo que lleva a algunas regiones a explorar materiales alternativos que logren un equilibrio entre costo y sostenibilidad.

Los plásticos rígidos son el segmento de más rápido crecimiento, con una CAGR del 9,8%, impulsados por sus superiores propiedades de aislamiento y mayor vida útil. La línea Dynaglas de Palram, que cubre más de 100 millones de pies cuadrados a nivel mundial, ofrece una garantía de control de condensación de diez años para mantener la calidad de la luz. La durabilidad y el rendimiento de los plásticos rígidos los convierten en una opción atractiva para los cultivadores que buscan soluciones a largo plazo. El vidrio sigue siendo la opción preferida en regiones con altos costos de calefacción o donde los mandatos de sostenibilidad desalientan el uso de plásticos. Las regulaciones de la Unión Europea que transfieren las tarifas de eliminación de residuos a los productores favorecen el vidrio y los plásticos rígidos debido a su reciclabilidad, lo que indica un cambio gradual en las preferencias de materiales dentro de las economías desarrolladas.

Por Tecnología: La Hidroponía Establece el Estándar de Referencia

Los sistemas hidropónicos representaron el 54,4% de la participación del mercado en 2025, ofreciendo ventajas significativas, incluida una reducción del 90% en el uso de agua en comparación con el cultivo en suelo y produciendo rendimientos entre un 20% y un 30% más altos por área en regiones con escasez de agua. Esta tecnología también reduce las cargas de patógenos al utilizar películas de nutrientes recirculantes filtradas y esterilizadas, disminuyendo así la dependencia de los pesticidas. Sin embargo, los métodos de suelo y sustrato siguen siendo prevalentes para flores, plantas ornamentales y ciertos cultivos especiales donde las interacciones del microbioma juegan un papel crítico en la calidad.

Las configuraciones verticales híbridas están creciendo a una CAGR del 11,2%, impulsadas por el aumento de los precios del suelo metropolitano que superan los USD 50 por pie cuadrado. Estos sistemas utilizan estantes apilados para triplicar el rendimiento por pie cuadrado, mientras que la inteligencia artificial mejora las recetas de luz para acortar los ciclos de crecimiento. Las instalaciones de investigación de la Universidad Estatal de Ohio y la Universidad de Illinois están validando las densidades de apilamiento y las estrategias espectrales, apoyando la escalabilidad comercial de estos sistemas.

Por Nivel de Automatización: La Alta Tecnología Avanza Hacia la Corriente Principal

Los sistemas totalmente automáticos de alta tecnología representaron el 40,0% del tamaño del mercado de invernaderos comerciales en 2025 y se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 13,2%. Estos sistemas incorporan tecnologías avanzadas como la computación de borde, que permite a los controladores locales funcionar de forma independiente durante interrupciones de la nube o la red eléctrica, proporcionando una salvaguarda crítica en regiones con suministro de energía poco confiable. Los sensores integrados monitorean continuamente las condiciones ambientales, apoyando modelos de aprendizaje automático que ajustan el suministro de nutrientes cada 15 minutos. Esta regulación precisa ha resultado en una reducción del 25% en el uso de fertilizantes en proyectos piloto realizados en Corea del Sur, demostrando el potencial de ahorros de costos significativos y beneficios ambientales.

Los invernaderos semiautomáticos de tecnología media continúan atendiendo a los cultivadores que gestionan los costos de capital y mano de obra, mientras que las unidades de ventilación natural de baja tecnología siguen siendo prevalentes en regiones con mano de obra abundante y de bajo costo. La brecha de rendimiento entre los sistemas de alta tecnología y los de baja tecnología continúa ampliándose anualmente, impulsando actualizaciones tecnológicas graduales y acelerando la transformación digital del mercado de invernaderos comerciales.

Por Usuario Final: Los Institutos de Investigación y Educación Aceleran la Innovación

Los cultivadores comerciales representaron el 55,3% de los ingresos en 2025, abarcando operaciones de tomate a gran escala en Canadá y cultivos de cannabis en los Estados Unidos. La intensa competencia de costos ha impulsado la adopción de la automatización para reducir los requisitos de mano de obra y mejorar la consistencia. Las tecnologías de automatización, como las cosechadoras robóticas y los sistemas automatizados de control climático, se están implementando cada vez más para mejorar la eficiencia operativa y mantener la calidad del producto.

Las instituciones de investigación y educación representan el segmento de más rápido crecimiento, con una CAGR del 13,5%, utilizando plataformas de fenotipado para acortar los ciclos de mejoramiento genético. Instalaciones como el Complejo de Investigación en Agricultura de Entornos Controlados de la Universidad Estatal de Ohio recopilan datos de plantas en 3D para desarrollar cultivares optimizados para entornos interiores. Estas instituciones también están invirtiendo en sistemas avanzados de imágenes y herramientas de análisis de datos para mejorar los resultados de investigación y acelerar la innovación en la agricultura de entornos controlados. Los centros de jardinería minorista y los viveros siguen siendo un segmento de nicho pero estable, enfocándose en invernaderos de tecnología media que logran un equilibrio entre la inversión de capital y la flexibilidad para plantas de temporada. Los programas de compras cooperativas permiten a las instituciones educativas y los municipios adquirir bienes y servicios a tarifas con descuento, fomentando la adopción incluso en escenarios con presupuesto limitado.

Análisis Geográfico

América del Norte representó el 37,6% de la participación del mercado de invernaderos comerciales en 2025. La reprogramación del cannabis en los Estados Unidos facilitó el comercio interestatal y redujo las cargas fiscales, impulsando la demanda de invernaderos de grado farmacéutico. Además, la producción nacional de verduras se expandió lo suficiente como para reducir la dependencia de las importaciones, reflejando una tendencia hacia la localización. En Canadá, las operaciones de invernadero están concentradas en Ontario y Columbia Británica, beneficiándose de la calefacción de gas natural de bajo costo y la proximidad a los mercados de comestibles urbanos. Mientras tanto, México se ha centrado en mejorar los sistemas hidropónicos eficientes en el uso del agua para mejorar la seguridad de las exportaciones.

Se proyecta que la región de Asia-Pacífico logre una tasa de crecimiento anual compuesta (CAGR) del 12,4% de 2026 a 2031. El crecimiento está respaldado por los subsidios de China de hasta el 70% para el cultivo protegido y la Misión para el Desarrollo Integrado de la Horticultura de India, que reembolsa hasta el 80% de los costos de los invernaderos de polietileno. La alta densidad de población, que supera las 140 personas por kilómetro cuadrado, hace necesaria la intensificación de la agricultura vertical. Los centros tecnológicos en Corea del Sur están pilotando sistemas de fertigación impulsados por inteligencia artificial para mejorar la eficiencia de los insumos. En Japón, el financiamiento gubernamental apoya proyectos de vidrio resistente a los tifones para abordar los desafíos de una población agrícola envejecida, dirigiendo recursos hacia el desarrollo de instalaciones de invernadero duraderas.

Europa, Oriente Medio y África (EMEA) integran regulaciones de sostenibilidad estrictas con la necesidad de seguridad alimentaria en climas extremos. Los Países Bajos emplean vidrio de doble acristalamiento y bajo contenido de hierro para minimizar los requisitos de calefacción mientras maximizan la transmisión de luz. En Arabia Saudita, el financiamiento asignado a Visión 2030 apoya el desarrollo de invernaderos capaces de operar en condiciones desérticas, donde la agricultura en campo abierto no es factible. Kenia está aprovechando su experiencia en floricultura para expandir la producción de verduras para los minoristas europeos, mientras que Sudáfrica está extendiendo las temporadas de cultivo para estabilizar el suministro regional de alimentos.

Panorama Competitivo

Richel Group SAS (Credit Agricole Entreprises), Certhon Build B.V. (DENSO Corporation), Gibraltar Industries, Inc., KUBO Greenhouse Projects B.V. (KUBO Group B.V.) y Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) mantuvieron conjuntamente una participación de ingresos significativa en 2025, reflejando un mercado moderadamente concentrado. Estas empresas utilizan capacidades integradas de ingeniería y fabricación para proporcionar soluciones llave en mano, agilizando los plazos de los proyectos y capturando valor en cada etapa, desde el diseño hasta la puesta en marcha.

La tecnología se ha convertido en un área crítica de competencia. Certhon aplica tecnología robótica de su accionista automotriz para reducir los requisitos de mano de obra en el manejo de cultivos. Argus Control Systems Ltd. comercializa su plataforma como una solución de middleware universal, integrando varios sistemas de hardware a través de Modbus, BACnet, Wi-Fi, Bluetooth y redes celulares para permitir la optimización continua mediante la extracción de datos. Los proveedores de materiales como Palram Industries Ltd. mantienen flujos de ingresos estables a través de ciclos de reemplazo predecibles de películas plásticas, mientras que Atlas Greenhouse aprovecha estrategias de compras cooperativas para asegurar clientes institucionales a tarifas con descuento, limitando efectivamente el acceso de los competidores a las licitaciones públicas.

Una capa competitiva secundaria involucra sistemas modulares y de contenedores, como los ofrecidos por Freight Farms, que eliminan los desafíos de adquisición de terrenos y atraen a emprendedores urbanos. Estos disruptores se centran en software y telemática, ofreciendo a los cultivadores modelos basados en suscripción que abarcan nutrientes, genética de semillas y soluciones impulsadas por algoritmos. A medida que la infraestructura de datos influye cada vez más en la variabilidad del rendimiento, las ventajas de escala pueden favorecer a los operadores y proveedores con capacidades de análisis propietarias, señalando una creciente intersección entre la agricultura y la tecnología de la información.

Líderes de la Industria de Invernaderos Comerciales

Richel Group SAS (Credit Agricole Entreprises)

Certhon Build B.V. (DENSO Corporation)

Gibraltar Industries, Inc.

KUBO Greenhouse Projects B.V. (KUBO Group B.V.)

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Argus Control Systems Ltd. introdujo Argus Axia, un sistema avanzado de control ambiental diseñado para invernaderos comerciales, granjas verticales e instalaciones de investigación. El sistema emplea una Arquitectura de Control de Borde (ECA) para permitir una gestión autónoma en tiempo real.

- Enero de 2025: Costa Farms completó la integración de Battlefield Farms, añadiendo la superficie de invernadero y la red logística del cultivador de Virginia a su plataforma de floricultura. El movimiento profundiza la huella de suministro nacional de Costa y amplía su surtido premium y ornamental para los minoristas de grandes superficies.

- Noviembre de 2024: Cox Farms superó las 700 acres de capacidad en entornos controlados tras adquirir Greenhill Produce y activos relacionados, consolidando su posición como el mayor operador de invernaderos de América del Norte y desbloqueando ahorros de escala en la adquisición de semillas, contratación de energía y distribución nacional.

- Septiembre de 2024: Netafim Ltd. introdujo GrowSphere, un sistema operativo nativo en la nube que integra datos de flujo hidráulico, análisis de sensores y modelos agronómicos en un único panel de control, lo que permite a los cultivadores automatizar los planes de fertigación y reducir el uso de agua hasta un 25% en ensayos piloto.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza los ingresos generados por estructuras de vidrio o plástico de uso específico donde la temperatura, la humedad, la luz y la fertigación se regulan activamente para cultivar frutas, verduras, flores, plantas ornamentales, hierbas y otros cultivos especiales destinados a la venta a minoristas, compradores del sector de servicios de alimentación o procesadores.

Exclusión del alcance: Las instalaciones domésticas de uso recreativo y las instalaciones puramente académicas de menos de 200 m² no están incluidas.

Descripción general de la segmentación

- Por Tipo de Equipo

- Sistemas de Calefacción

- Sistemas de Enfriamiento y Ventilación

- Iluminación de Cultivo LED

- Riego y Fertigación

- Software de Control y Automatización

- Componentes Estructurales (Acristalamiento, Marcos)

- Por Tipo de Cultivo

- Frutas y Verduras

- Flores y Plantas Ornamentales

- Hierbas y Microvegetales

- Cannabis y Cultivos Especiales

- Por Tipo de Invernadero

- Invernaderos de Vidrio

- Invernaderos de Película Plástica

- Invernaderos de Policarbonato Rígido

- Por Material

- Paneles de Vidrio

- Películas Plásticas

- Plásticos Rígidos

- Por Tecnología

- Hidropónico

- No Hidropónico (Suelo/Sustrato)

- Integración Híbrida y Vertical

- Por Nivel de Automatización

- Ventilación Natural de Baja Tecnología

- Semiautomático de Tecnología Media

- Sistemas Inteligentes de Alta Tecnología Totalmente Automáticos

- Por Usuario Final

- Cultivadores Comerciales

- Institutos de Investigación y Educación

- Centros de Jardinería Minorista y Viveros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a productores comerciales en los Países Bajos, México, Canadá y China, integradores de sistemas de calefacción y ventilación, fabricantes de LED y consultores de horticultura. Estas conversaciones proporcionaron información en tiempo real sobre las incorporaciones de superficie instalada, la frecuencia de modernización, los precios de venta promedio y la adopción de subsidios, lo que nos permitió refinar los supuestos identificados en el trabajo secundario.

Investigación documental

Obtuvimos datos fundamentales de fuentes de nivel 1 de acceso público, como las tablas de uso de la tierra de la FAO, los paneles de producción agrícola de Eurostat, los rastreadores de precios del USDA ERS, los códigos de envío de UN Comtrade para las líneas HS de cultivos protegidos y los informes de la International Greenhouse Growers Association. Las revistas especializadas y los artículos revisados por pares en "Frontiers in Plant Science" aclararon los parámetros de referencia de eficiencia tecnológica. Las bibliotecas de pago a las que accedemos —D&B Hoovers para ingresos de proveedores, Questel para actividad de patentes y Volza para tendencias de envíos— ayudaron a cuantificar las cuotas de mercado y las tasas de difusión. Las fuentes aquí mencionadas son ilustrativas; se consultaron muchos repositorios adicionales para corroboración.

Dimensionamiento del mercado y previsión

Empleamos un marco híbrido de arriba hacia abajo y de abajo hacia arriba. La superficie instalada de invernaderos por país se multiplica por factores de rendimiento específicos de cada región y por las participaciones de la combinación de cultivos; los volúmenes de tonelaje resultantes se valoran con precios ponderados en puerta de finca. Los datos consolidados de proveedores de acristalamiento, equipos de control climático y volúmenes de LED validan y, cuando es necesario, ajustan los totales. Las variables que impulsan el modelo incluyen las incorporaciones anuales de superficie de invernadero, los índices de precios de electricidad y gas natural, la tasa de penetración de LED, la intensidad de los subsidios y la participación de las exportaciones en la producción de cultivos protegidos. Las previsiones hasta 2030 utilizan regresión multivariante respaldada por consenso de expertos, mientras que el análisis de escenarios somete a prueba de estrés la volatilidad impulsada por condiciones climáticas. Las brechas de datos en los informes de proveedores se cubren con anuncios de capacidad y tendencias históricas de utilización.

Ciclo de validación de datos y actualización

Los resultados se someten a revisión por pares, escrutinio de responsables senior y verificaciones automatizadas de varianza frente a series independientes. Nuestro modelo se actualiza anualmente, con reejecuciones intermedias activadas cuando las variaciones en políticas o precios de energía superan umbrales preestablecidos, lo que garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de invernaderos comerciales de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de cultivos, alcances de infraestructura y bases de precios.

Los principales factores de divergencia incluyen: algunos editores combinan las ventas de productos con los ingresos por equipos, otros omiten el acristalamiento de reemplazo y muchos congelan los costos de electricidad en los niveles del año base. Nuestra línea de base reporta valores de 2025 en dólares constantes de 2024, excluye las unidades de uso recreativo y normaliza los precios de venta promedio en las principales regiones, reduciendo la doble contabilización y el ruido inflacionario.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 46,7 B | Mordor Intelligence | - |

| USD 32,8 B | Global consultancy A | Combina invernaderos con granjas en contenedores; omite los ingresos por software |

| USD 38,9 B | Trade journal B | Utiliza únicamente los ingresos del productor; excluye los componentes de reemplazo |

| USD 41,8 B | Regional consultancy C | Mantiene los precios constantes; sin indexación de costos de energía |

La comparación muestra que, al abarcar el universo completo de equipos excluyendo la demanda de uso recreativo y al actualizar rigurosamente los impulsores de costos, Mordor Intelligence ofrece una línea de base transparente y equilibrada que los responsables de la toma de decisiones pueden rastrear, replicar y someter a prueba de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de invernaderos comerciales para 2031?

Se proyecta que alcance USD 86,92 mil millones para 2031.

¿Qué región está expandiéndose más rápidamente en la adopción de invernaderos comerciales?

Asia-Pacífico, creciendo a aproximadamente un 12,4% de CAGR hasta 2031, debido a los generosos subsidios y programas de seguridad alimentaria en China, India y Japón.

¿Por qué los invernaderos de vidrio están ganando terreno a pesar del mayor costo de capital?

El vidrio de doble acristalamiento y bajo contenido de hierro mejora la transmisión de luz y reduce las facturas de calefacción hasta un 40%, produciendo ahorros a largo plazo que compensan el gasto inicial.

¿Cómo beneficia la tecnología hidropónica a las operaciones de invernadero?

Reduce el uso de agua en un 90% y eleva el rendimiento entre un 20% y un 30% para los cultivos en enredadera, lo que la hace ideal para regiones con escasez de agua o altos costos de terreno.

¿Qué impacto tuvo la reprogramación del cannabis en los Estados Unidos en la demanda de invernaderos?

La política redujo las cargas fiscales y abrió el comercio interestatal, impulsando la inversión en instalaciones de vidrio de alta tecnología de grado farmacéutico.

Última actualización de la página el: