Tamaño y Participación del Mercado de Harina Comercial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Harina Comercial por Mordor Intelligence

Para 2031, se proyecta que el mercado de harina comercial crecerá desde USD 55.600 millones en 2025 y USD 58.200 millones en 2026 hasta USD 72.900 millones, con una CAGR del 4,6% entre 2026 y 2031. La demanda se mantiene estable a medida que los fabricantes industriales de alimentos, las redes organizadas de servicios de alimentación y los compradores minoristas premium continúan adquiriendo grandes volúmenes de harina. En 2024/25, la utilización mundial de trigo para alimentación alcanzó 548,3 millones de toneladas métricas, lo que pone de relieve el sólido vínculo entre la molienda de harina y la demanda de alimentos básicos en las principales economías. El crecimiento de los ingresos está respaldado por un cambio de la harina a granel de tipo básico hacia variantes de marca, especializadas, enriquecidas y certificadas que ofrecen un mayor valor por tonelada. Los grandes molineros están mejorando su posición mediante la automatización, la trazabilidad y carteras de productos diversificadas, mientras que los operadores más pequeños enfrentan desafíos derivados de los costos de cumplimiento normativo, las inversiones tecnológicas y la volatilidad de las materias primas. El estrés climático y las incertidumbres comerciales están incrementando los riesgos para el suministro de trigo, lo que hace que la escala, el alcance de abastecimiento y la resiliencia operativa sean factores críticos en el mercado de harina comercial.

Conclusiones Clave del Informe

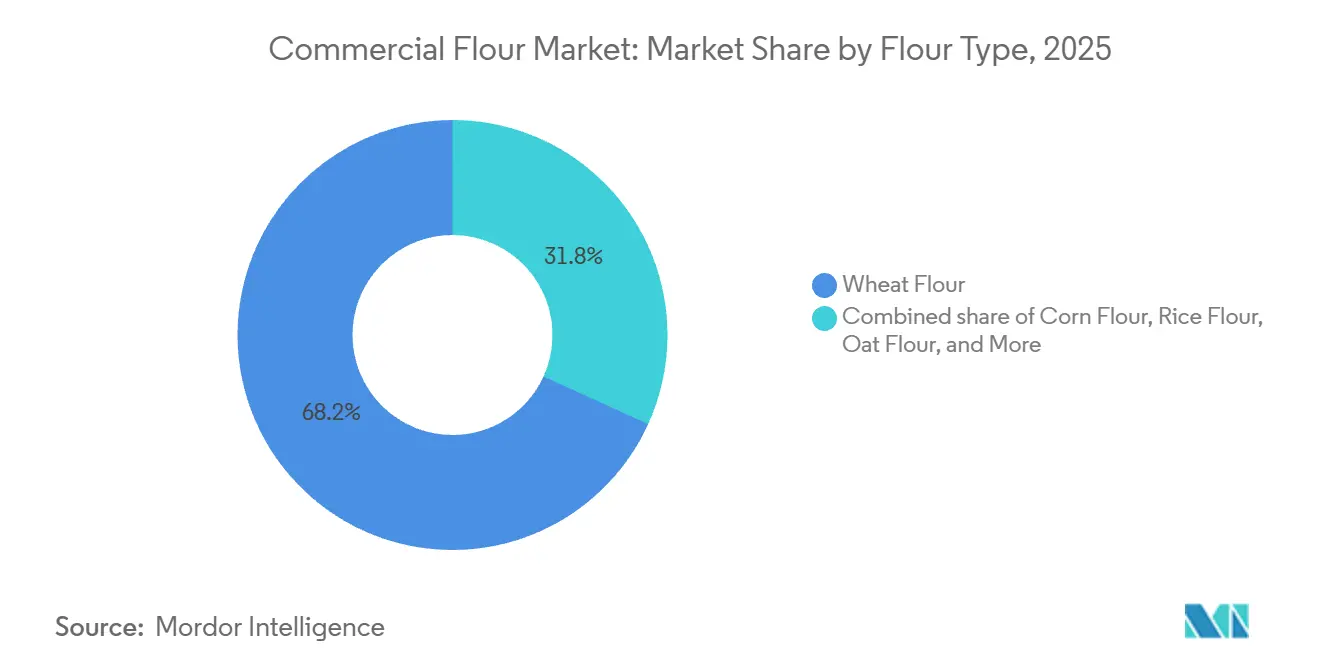

- Por tipo de harina, la harina de trigo representó el 68,2% de la participación del mercado de harina comercial en 2025, mientras que se prevé que la harina de maíz se expanda a una CAGR del 4,98% hasta 2031.

- Por categoría, la harina convencional representó el 90,32% de la participación del tamaño del mercado de harina comercial en 2025, mientras que la harina orgánica registró la CAGR proyectada más alta del 5,5% hasta 2031.

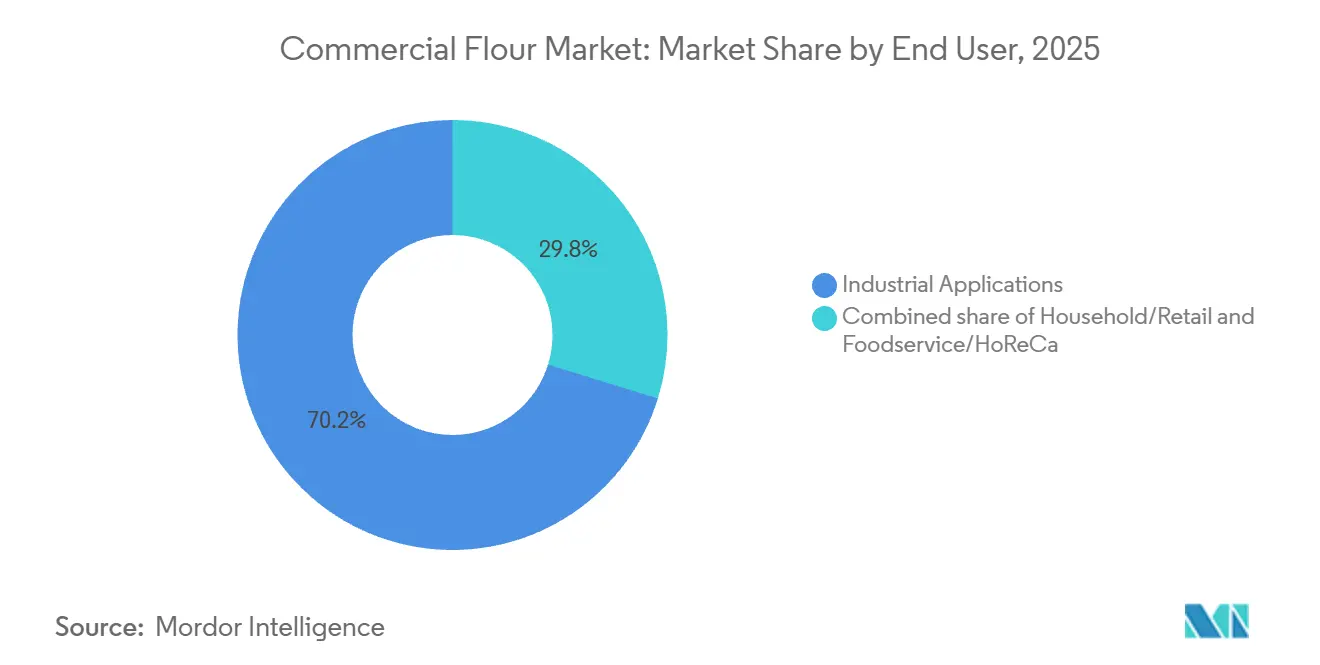

- Por usuario final, las aplicaciones industriales captaron el 70,23% de los ingresos en 2025, mientras que el segmento de hogar y venta minorista avanza a una CAGR del 5,9% hasta 2031.

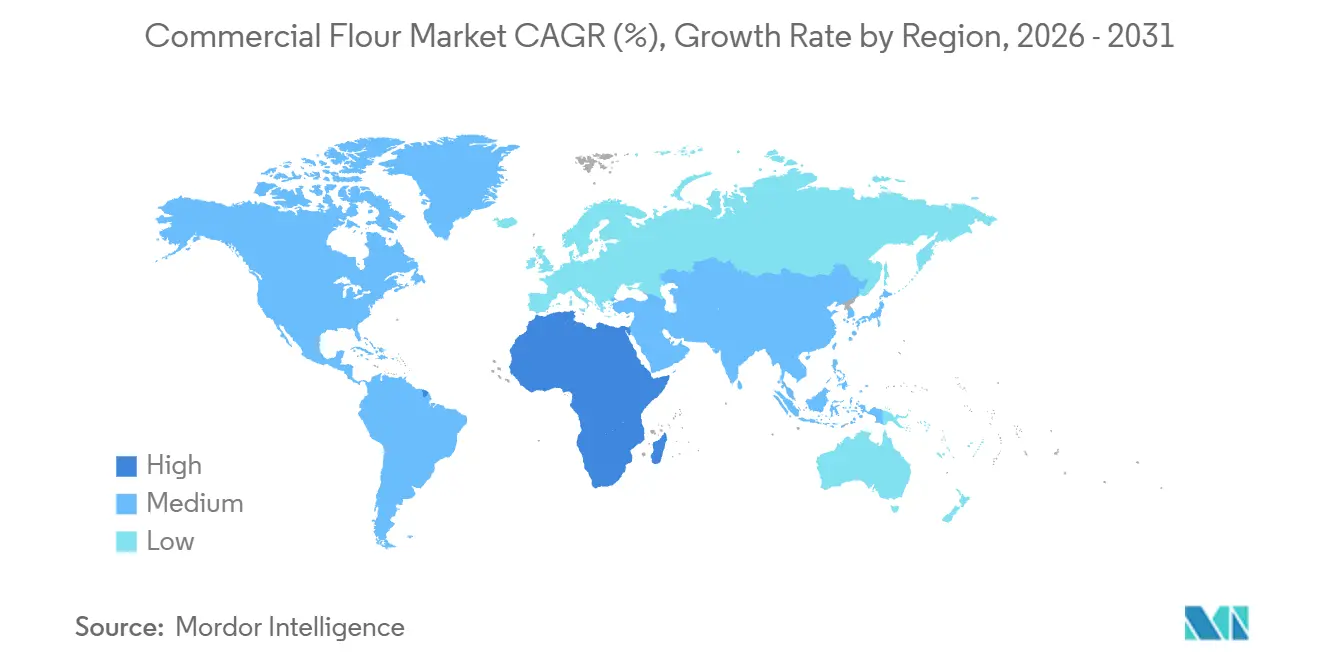

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 43,22% en 2025, mientras que se prevé que Oriente Medio y África crezcan a una CAGR del 6,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Harina Comercial

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia Sanitaria y Demanda de Harinas Especializadas | +0.7% | Global, con predominio de América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en los Sectores de Panadería y Alimentos Procesados | +1.1% | Global, con predominio de APAC | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Avances Tecnológicos en los Procesos de Molienda y Producción | +0.5% | Global | Mediano plazo (2-4 años) y Largo plazo (≥ 4 años) |

| Demanda Creciente de Productos Sin Gluten | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia Creciente por Harinas Orgánicas y No Transgénicas | +0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de Productos de Panadería Premium y Artesanales | +0.3% | América del Norte y Europa, con presencia emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en los Sectores de Panadería y Alimentos Procesados

Los sectores de panadería y alimentos procesados siguen siendo los principales impulsores de la demanda de harina comercial, superando a todos los demás grupos de uso final en volumen de compras. En Brasil, el sector de procesamiento de alimentos procesó el 62% de la producción agrícola del país y generó USD 248.000 millones en 2025, un aumento del 8% respecto al año anterior, al tiempo que alcanzó exportaciones récord de USD 66.700 millones[1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Informe Anual de Ingredientes para el Procesamiento de Alimentos, Brasil", usda.gov. De manera similar, el sector de procesamiento de alimentos de Vietnam alcanzó USD 88.000 millones en 2025, reflejando un crecimiento del 11%, lo que evidencia la rápida expansión de la manufactura organizada en el Sudeste Asiático. La creciente popularidad de los alimentos envasados, las cadenas de restaurantes y las redes de distribución formales está impulsando un cambio en el mercado de harina comercial, pasando del consumo de harina a granel hacia la adquisición industrial consistente.

Avances Tecnológicos en los Procesos de Molienda y Producción

La tecnología está cambiando el estándar operativo en el mercado de harina comercial, ya que la calidad, el rendimiento y la trazabilidad ahora importan tanto como el precio en muchos contratos industriales. La clasificación óptica basada en inteligencia artificial, el control autónomo de molinos de rodillos y el monitoreo digital en tiempo real están elevando la inversión mínima necesaria para competir a escala. Estos sistemas ayudan a los molinos a reducir la variación, mejorar la detección de defectos y limitar las pérdidas de materias primas durante la producción. Los compradores industriales también están utilizando estándares de calidad más estrictos y datos de trazabilidad al seleccionar proveedores, lo que favorece a los molinos que pueden demostrar consistencia en sus procesos. Este cambio está ampliando la brecha entre los grandes operadores modernizados y los molinos más pequeños que han retrasado la automatización en el mercado de harina comercial.

Creciente Conciencia Sanitaria y Demanda de Harinas Especializadas

Las compras orientadas a la salud están impulsando al mercado de harina comercial hacia una combinación más amplia de productos sin gluten, con alto contenido de fibra, de granos ancestrales y funcionales. Este cambio está reduciendo el espacio para la harina básica no diferenciada en las categorías de venta minorista premium y alimentos envasados premium. Según los datos de la Asociación de Comercio Orgánico, las ventas totales de productos orgánicos certificados en los Estados Unidos alcanzaron USD 76.600 millones en 2025, un aumento del 6,8%, lo que apunta a un sólido contexto de bienestar que también respalda la demanda de harina certificada[2]Fuente: Asociación de Comercio Orgánico, "El Mercado Orgánico de los Estados Unidos Logró un Crecimiento Significativo en 2025", ota.com. Los fabricantes de alimentos también están incorporando requisitos de certificación en los contratos de adquisición con mayor frecuencia, lo que significa que la demanda de harina especializada ya no se limita a pequeños nichos minoristas. Como resultado, el mercado de harina comercial está experimentando un mayor potencial de volumen para los molineros que ya cuentan con los sistemas de abastecimiento, pruebas y certificación necesarios para productos diferenciados.

Demanda Creciente de Productos Sin Gluten

La demanda de productos sin gluten en el mercado de harina comercial está respaldada tanto por necesidades médicas como por preferencias dietéticas más amplias. El consumo per cápita de harina de trigo en los Estados Unidos fue de 126,6 libras en 2025, continuando el declive que ha estado en curso desde 2008 a medida que más consumidores reducen el consumo de trigo convencional. Esto está desplazando más gasto hacia harinas de maíz, arroz, avena y otras harinas especializadas que pueden servir para el posicionamiento sin gluten. El cambio es relevante porque esas categorías alternativas generalmente tienen márgenes más altos y una competencia menos arraigada que la harina de trigo a granel. Los molineros que pueden ofrecer una cartera multigrano están mejor posicionados en el mercado de harina comercial porque los compradores se están alejando cada vez más del abastecimiento de un solo grano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Regulaciones de Seguridad Alimentaria y Requisitos de Cumplimiento | -0.4% | Global, especialmente América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fluctuación de los Precios de los Granos y Volatilidad del Suministro | -0.7% | Global, con mayor impacto en las naciones importadoras de harina | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Competencia de Harinas Sustitutivas y Productos Alternativos | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Impacto del Cambio Climático en el Cultivo y los Rendimientos del Trigo | -0.5% | APAC, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Precios de los Granos (Trigo) y Volatilidad del Suministro

Las oscilaciones en el precio del trigo siguen siendo uno de los límites más evidentes para la estabilidad de los ingresos en el mercado de harina comercial. El Departamento de Agricultura de los Estados Unidos señaló en junio de 2025 que el consumo mundial de trigo para 2025/26 aumentó impulsado por un mayor uso en alimentación, semillas e industria, mientras que las restricciones de producción en Rusia y la Unión Europea añadieron incertidumbre en el suministro. Una investigación publicada en Food Security en 2025 mostró que los fenómenos meteorológicos extremos en Rusia, junto con la perturbación geopolítica, han estado amplificando la volatilidad de los precios del trigo en los mercados de exportación. Los molinos que venden bajo contratos de precio fijo no siempre pueden trasladar los aumentos abruptos en los costos de los granos, lo que somete a los operadores más pequeños a la mayor presión. El mercado de harina comercial, por tanto, sigue expuesto no solo a precios elevados del trigo, sino también a movimientos de precios repentinos que perturban la planificación, la cobertura de riesgos y las negociaciones con compradores.

Estrictas Regulaciones de Seguridad Alimentaria y Requisitos de Cumplimiento

El cumplimiento normativo se ha convertido en una carga operativa recurrente en el mercado de harina comercial, más que en un costo de configuración único. Bajo la Ley de Modernización de la Seguridad Alimentaria, las instalaciones alimentarias, incluidos los molinos de harina, deben mantener planes escritos de seguridad alimentaria, análisis de peligros, controles preventivos y programas de verificación de la cadena de suministro. Una revisión de la Oficina de Responsabilidad Gubernamental de 2026 encontró que la Administración de Alimentos y Medicamentos aún no había establecido el sistema completo de mantenimiento de registros de trazabilidad requerido bajo la Sección 204 de la Ley de Modernización de la Seguridad Alimentaria, con una fecha de finalización ahora prevista para julio de 2028. Los grandes molinos pueden distribuir los costos de pruebas, auditorías y documentación entre una base de ingresos mucho mayor, mientras que los molinos pequeños y medianos no pueden hacerlo. Esta carga desigual está reforzando la consolidación en el mercado de harina comercial, ya que los operadores con cumplimiento normativo tienen más probabilidades de ganar participación o adquirir a rivales más débiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Harina: El Trigo Domina Mientras la Harina de Maíz Redefine el Segmento Alternativo

En 2025, la harina de trigo representó el 68,2% del mercado de harina comercial, lo que refleja los sólidos sistemas de molienda, logística y fabricación de alimentos construidos en torno al trigo. En los Estados Unidos, 907 millones de bushels de trigo fueron molidos para producir harina, generando 419 millones de quintales de harina (USDA.GOV). El trigo sigue siendo esencial en la producción de panadería, pasta, fideos y aperitivos debido a su rendimiento con el gluten y su manejo consistente. La harina de arroz desempeña un papel clave en las cocinas de Asia-Pacífico, la harina de avena está ganando popularidad en productos de panadería ricos en fibra, y la harina de centeno respalda la demanda de pan artesanal en Europa.

Se proyecta que la harina de maíz crecerá a una CAGR del 5,0% hasta 2031, convirtiéndola en el segmento de más rápido crecimiento en el mercado de harina comercial. Gruma, S.A.B. de C.V., en su informe anual de 2025, se identificó como el mayor productor mundial de harina de maíz y tortillas, con instalaciones en los Estados Unidos, México, América Central, Europa y Asia-Oceanía. La empresa está ampliando su capacidad y explorando adquisiciones en Europa, lo que indica confianza en el potencial de la harina de maíz más allá de los mercados tradicionales. El pronóstico del Departamento de Agricultura de los Estados Unidos de marzo de 2026 para la producción mundial de maíz en 2025/26 supera los 842 millones de toneladas métricas, lo que respalda el suministro de materia prima para el crecimiento de la harina de maíz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: La Escala Industrial de la Harina Convencional se Encuentra con el Impulso Premium de la Orgánica

En 2025, la harina convencional dominó el mercado de harina comercial, con una participación del 90,3%. Este dominio se debe en gran medida a la dependencia del sector alimentario industrial de la eficiencia en costos, la disponibilidad constante y las formulaciones estables. Los actores clave, incluidas las cadenas de panadería, los productores de pasta, los fabricantes de aperitivos y los operadores de servicios de alimentación institucional, encuentran difícil absorber los costos premium asociados con los suministros orgánicos certificados, especialmente en volúmenes de adquisición elevados. Además, la harina convencional está profundamente integrada en los equipos de producción existentes, cumple con las especificaciones establecidas y satisface las expectativas de textura de los alimentos para el mercado masivo. Estos factores arraigados garantizan que la harina convencional siga siendo central en la industria de harina comercial, incluso a medida que emergen categorías premium a su alrededor.

Con una previsión de crecimiento a una CAGR del 5,5% hasta 2031, la harina orgánica está emergiendo como el segmento de más rápido crecimiento en el mercado de harina comercial. En 2025, las ventas de alimentos orgánicos en los Estados Unidos alcanzaron USD 70.100 millones, marcando un crecimiento del 6,9%, y los productos orgánicos lograron una participación del 6,1% del mercado alimentario total de los Estados Unidos. El aumento de la demanda no proviene solo de los compradores minoristas; los fabricantes de alimentos están recurriendo cada vez más a la harina orgánica, aprovechándola para el posicionamiento premium en estantes y declaraciones de etiquetas más limpias. Dado que la harina orgánica tiene un precio premium del 50% al 100% sobre sus equivalentes convencionales, los molinos con cadenas de suministro certificadas están motivados para aumentar la capacidad en este lucrativo segmento del mercado de harina comercial.

Por Usuario Final: El Procesamiento Industrial Domina el Volumen, el Canal del Hogar Lidera el Ritmo de Crecimiento

En 2025, las aplicaciones industriales representaron el 70,23% de la demanda de usuarios finales, lo que subraya los vínculos profundamente arraigados del mercado de harina comercial con los principales fabricantes de alimentos y panaderías. Desplazar este segmento resulta difícil; los procesadores diseñan intrincadamente sus operaciones, desde los controles de calidad hasta la logística, en torno a estándares específicos de harina, y cualquier reformulación conlleva riesgos operativos significativos. En Vietnam, impulsado por el aumento de las llegadas de turistas internacionales y la rápida expansión de cadenas en 2025, el crecimiento del sector de servicios de alimentación subraya la sólida demanda institucional de harina en sus florecientes mercados alimentarios. Además, el canal HoReCa refuerza la demanda, particularmente en regiones como APAC y MEA, donde los servicios de alimentación organizados aún están en auge.

Se proyecta que el segmento de hogar y venta minorista crecerá a una CAGR del 5,9% hasta 2031, convirtiéndolo en el segmento de más rápido crecimiento en el mercado de harina comercial. Ardent Mills destacó un aumento en la innovación minorista premium, señalando que en el primer semestre de 2026, los nuevos productos con declaraciones combinadas de proteínas, fibra y granos integrales superaron a todo el año 2025 en un 92%. En marzo de 2025, King Arthur Baking Company, Inc. introdujo su Mezcla de Harina para Bizcochos de Suero de Leche, aprovechando las tendencias de horneado en casa para impulsar ventas de harina de mayor valor. Esta evolución ha transformado el espacio minorista dentro de la industria de harina comercial, haciéndolo más especializado, de marca y lucrativo en comparación con sus raíces tradicionales como producto básico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico dominó el mercado de harina comercial, con una participación significativa del 43,22%. Este liderazgo se derivó de la creciente integración de los alimentos a base de trigo en las dietas diarias y los formatos de servicios de alimentación, particularmente en las áreas urbanas de China e India. Según las proyecciones de la OCDE-FAO para 2025, se esperaba que India representara el 29% del aumento global en la producción de trigo, impulsando la producción mundial hacia 874 millones de toneladas métricas para 2034. Además, los pronósticos del Departamento de Agricultura de los Estados Unidos indicaron que el sector de procesamiento de alimentos de India crecería de USD 355.000 millones en 2024 a USD 535.000 millones para el ejercicio fiscal 2026, lo que pone de relieve un sólido canal de demanda para la harina comercial.

El mercado de harina comercial de Europa se beneficia de sus tradiciones de panadería premium, la alta demanda de alimentos orgánicos y los estrictos estándares de calidad. Los principales centros de demanda incluyen Alemania, Francia, Italia, Polonia y el Reino Unido, con Polonia ganando prominencia debido a sus ventajas de costos y su base de consumidores en expansión. En América del Sur, Brasil sirve como el principal impulsor del consumo de harina. En 2025, el sector de procesamiento de alimentos de Brasil utilizó el 62% de la producción agrícola del país. Las inversiones por un total de BRL 116.000 millones (USD 20.800 millones) en manufactura e innovación respaldaron aún más la demanda de harina en alimentos envasados y servicios de alimentación.

Se proyecta que Oriente Medio y África sean las regiones de más rápido crecimiento en el mercado de harina comercial, con una CAGR del 6,01% hasta 2031. En junio de 2025, el Departamento de Agricultura de los Estados Unidos elevó las estimaciones de consumo de trigo para Nigeria y Sudán, mientras que la demanda de harina de Marruecos aumentó debido a mayores importaciones previstas vinculadas a la seguridad alimentaria. La dependencia de la región del trigo importado crea un sólido canal comercial, favoreciendo a los molineros con posicionamiento global y amplias redes de abastecimiento. Arabia Saudita, los Emiratos Árabes Unidos y Egipto anclan la demanda premium y de alto volumen en el Golfo y el Norte de África. Mientras tanto, Kenia, Nigeria y Ghana están siendo testigos de una rápida adopción de harina envasada y de marca, impulsada por la expansión del comercio minorista moderno y los restaurantes de servicio rápido. Turquía añade valor estratégico como importante consumidor de harina y activo exportador regional. Estas interconectadas actividades de importación, consumo y reexportación hacen de MEA una región atractiva en el mercado de harina comercial, a pesar de su menor participación actual.

Panorama Competitivo

El mercado de harina comercial está moderada a altamente concentrado, con actores principales como Ardent Mills, Archer Daniels Midland, Cargill, Nisshin Seifun Group y GoodMills Group dominando el suministro industrial a gran escala. Estas empresas se benefician del acceso al capital, amplias redes de abastecimiento, herramientas de gestión del riesgo de materias primas e inversiones en automatización y trazabilidad. Esta brecha en costos y capacidades desafía a los operadores medianos en el mantenimiento de márgenes, haciendo que la competencia esté fuertemente influenciada por la escala operativa y los precios.

Las estrategias recientes muestran cómo las empresas líderes están fortaleciendo sus posiciones en el mercado de harina comercial. En diciembre de 2024, Wilmar International Ltd. firmó un acuerdo de opción para adquirir el 31,06% del capital de Adani Wilmar de Adani Commodities LLP, reforzando su presencia en los sectores de bienes de consumo básico y relacionados con la harina en India. En julio de 2025, Ardent Mills adquirió Stone Mill en Dakota del Norte para ampliar sus ofertas de granos certificados sin gluten y de identidad preservada. En junio de 2025, GoodMills Group GmbH reinauguró su molino ampliado de Kutno tras una inversión de EUR 25 millones (USD 28 millones), duplicando su capacidad anual a 280.000 toneladas. Nisshin Seifun Group Inc. también avanzó en su red de molienda de harina en los Estados Unidos, con el objetivo de lograr un aumento del 14% en la capacidad de producción nacional bajo su plan a mediano plazo.

Las oportunidades permanecen en el procesamiento certificado sin gluten a gran escala, la expansión en MEA y los canales de harina premium para el consumidor. Los nichos de suministro especializado fragmentados ofrecen potencial de escala para empresas bien financiadas. Sin embargo, los molineros de volumen a granel aún no han adoptado plenamente los modelos de harina premium de venta directa al consumidor, ya que sus sistemas priorizan el volumen industrial. A medida que los compradores valoran cada vez más la procedencia y la consistencia del grano, la trazabilidad digital —que vincula el origen del grano, el procesamiento y las declaraciones nutricionales— podría convertirse en un diferenciador clave en el mercado.

Líderes de la Industria de Harina Comercial

-

Ardent Mills

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Grain Craft

-

GoodMills Group GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Crown Flour Mill Ltd., una subsidiaria de Olam Agri, lanzó dos nuevos productos en Nigeria: Mama's Choice Wheat Flour y Mama's Pride Semolina. El lanzamiento tiene como objetivo abordar las preferencias cambiantes de los consumidores y fortalecer la cartera de productos enriquecidos a base de granos de Olam Agri. Mama's Choice Wheat Flour está diseñada para aplicaciones domésticas y de confitería, ofreciendo una textura más fina, productos terminados más blancos y menor absorción de aceite para productos como pasteles, donas, empanadas de carne y aperitivos locales.

- Abril de 2026: Sree Sai Roller Flour Mills lanzó MINAR Fortified Protein Plus Multigrain Atta, una harina de trigo enriquecida con nutrientes diseñada para satisfacer la creciente demanda de los consumidores de alimentos básicos más saludables. El producto fue introducido con el apoyo de expertos en nutrición, representantes de la industria y responsables de políticas, destacando el creciente enfoque en la fortificación de alimentos y la seguridad nutricional en India.

- Marzo de 2026: AWL Agri Business lanzó Fortune Atta with Multigrains, una harina nutricionalmente mejorada elaborada a partir de ocho granos que incluyen trigo, soja, garbanzo, avena, cebada, maíz, fenogreco y cáscara de psyllium, dirigida a consumidores conscientes de su salud. El producto es rico en proteínas, fibra, hierro y beta-glucano beneficioso para el intestino, ofreciendo una alternativa más saludable a la harina de trigo convencional.

Alcance del Informe Global del Mercado de Harina Comercial

| Harina de Trigo |

| Harina de Arroz |

| Harina de Maíz |

| Harina de Avena |

| Harina de Centeno |

| Otras Harinas |

| Orgánica |

| Convencional |

| Aplicaciones Industriales | Procesadores de Alimentos y Bebidas | Panadería y Confitería |

| Pasta y Fideos | ||

| Aperitivos y Alimentos Listos para Consumir | ||

| Otros Fabricantes de Alimentos | ||

| Alimento para Animales | ||

| Otras Aplicaciones Industriales | ||

| Servicios de Alimentación/HoReCa | ||

| Hogar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Harina | Harina de Trigo | ||

| Harina de Arroz | |||

| Harina de Maíz | |||

| Harina de Avena | |||

| Harina de Centeno | |||

| Otras Harinas | |||

| Por Categoría | Orgánica | ||

| Convencional | |||

| Por Usuario Final | Aplicaciones Industriales | Procesadores de Alimentos y Bebidas | Panadería y Confitería |

| Pasta y Fideos | |||

| Aperitivos y Alimentos Listos para Consumir | |||

| Otros Fabricantes de Alimentos | |||

| Alimento para Animales | |||

| Otras Aplicaciones Industriales | |||

| Servicios de Alimentación/HoReCa | |||

| Hogar | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Países Bajos | |||

| Polonia | |||

| Bélgica | |||

| Suecia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Indonesia | |||

| Corea del Sur | |||

| Tailandia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Sudáfrica | ||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 de la harina comercial?

Se prevé que el mercado de harina comercial alcance USD 72.900 millones para 2031, aumentando desde USD 58.200 millones en 2026 a una CAGR del 4,6%.

¿Qué tipo de harina tiene la mayor participación a nivel mundial?

La harina de trigo lideró con una participación del 68,2% en 2025, ya que la producción de panadería, pasta, fideos y aperitivos sigue dependiendo en gran medida de las formulaciones a base de trigo.

¿Qué categoría está creciendo más rápido hasta 2031?

La harina orgánica es la categoría de más rápido crecimiento con una CAGR del 5,5%, respaldada por una demanda más sólida orientada a la salud y un uso más amplio en la reformulación de productos premium.

¿Qué región lidera la demanda y cuál está creciendo más rápido?

Asia-Pacífico tuvo la mayor participación con el 43,22% en 2025, mientras que se espera que Oriente Medio y África registren el crecimiento más rápido con una CAGR del 6,0% hasta 2031.

Última actualización de la página el: