Tamaño y Participación del Mercado de Pasteles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 102.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 125.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

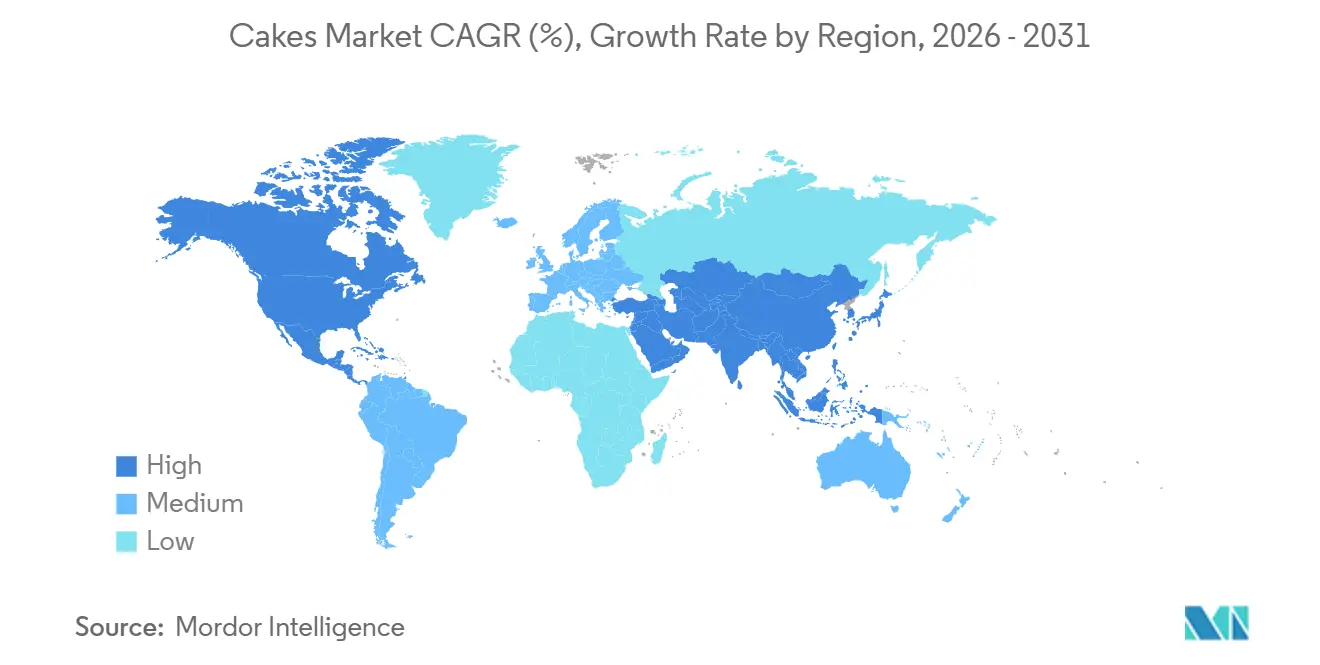

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

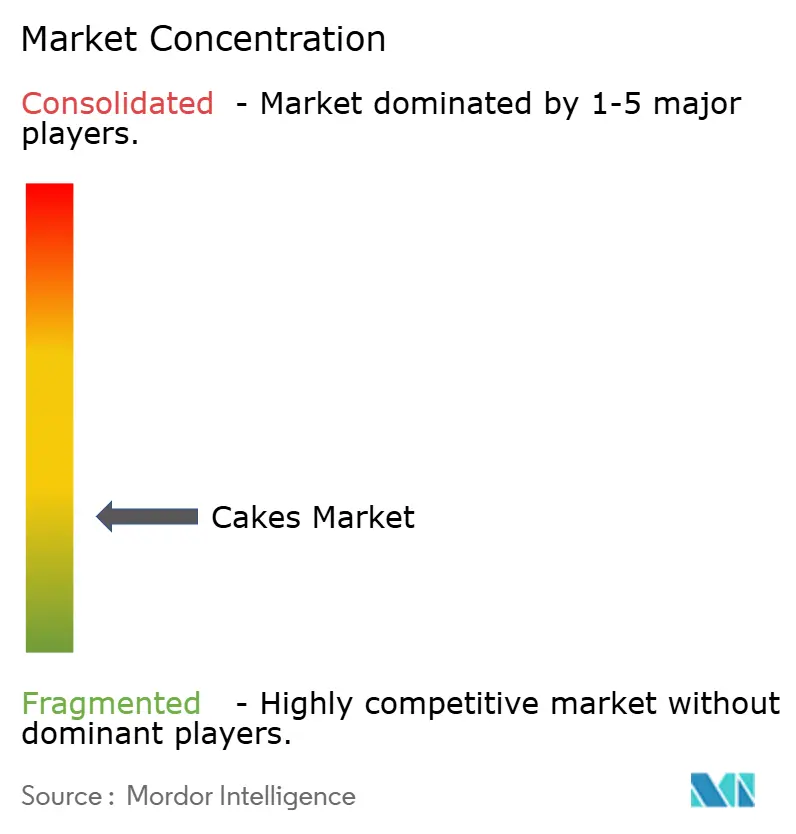

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasteles por Mordor Intelligence

El mercado de pasteles fue valorado en USD 98,31 mil millones en 2025 y se proyecta que crezca de USD 102,36 mil millones en 2026 a USD 125,38 mil millones en 2031, registrando una CAGR del 4,14% durante el período de pronóstico (2026-2031). Este crecimiento refleja una trayectoria estable y estructuralmente respaldada. La expansión del mercado está impulsada por el doble papel de los pasteles como indulgencias cotidianas y elementos esenciales de celebración, junto con patrones de consumo cambiantes que enfatizan la conveniencia, los formatos de porciones controladas y las experiencias premium. Los pasteles mantienen una fuerte significación emocional y cultural, con una demanda arraigada en celebraciones, ocasiones de regalo y reuniones sociales, al tiempo que también ganan terreno en el consumo habitual de aperitivos y postres. Además, el crecimiento está respaldado por las crecientes preferencias de los consumidores por la personalización, el atractivo visual y la alimentación experiencial, donde los pasteles son apreciados no solo por su sabor sino también por su presentación y personalización.

Conclusiones Clave del Informe

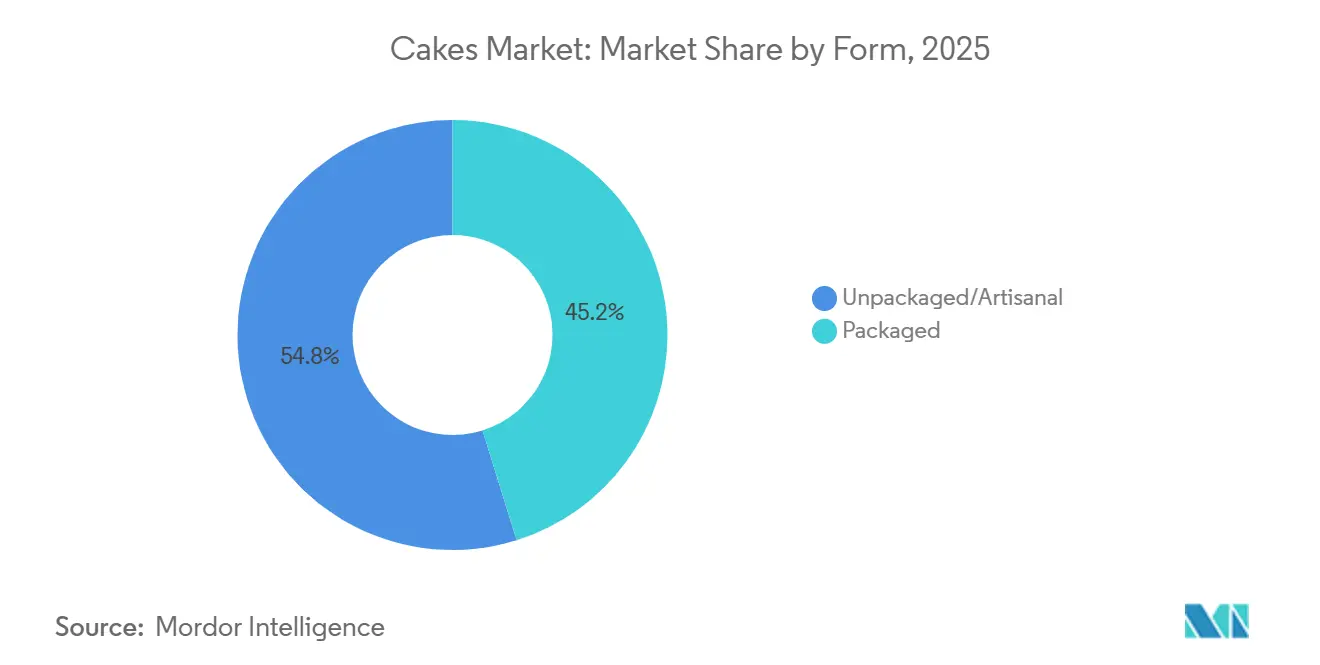

- Por forma, los formatos no envasados/artesanales capturaron el 54,83% de la participación de ingresos del mercado de pasteles en 2025, mientras que las variantes envasadas están en camino de alcanzar una CAGR del 4,82% hasta 2031.

- Por tipo de producto, los pasteles de celebración lideraron con el 36,11% de la participación del mercado de pasteles en 2025; se prevé que los cupcakes se aceleren a una CAGR del 4,63% hasta 2031.

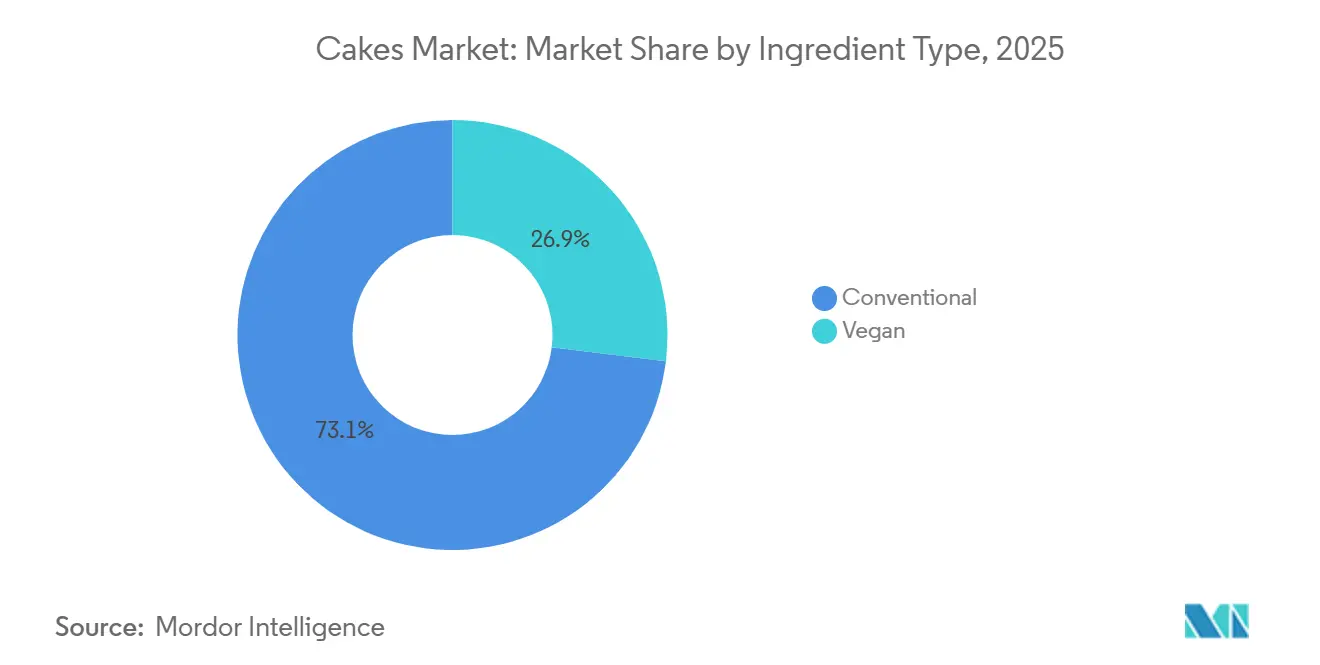

- Por tipo de ingrediente, las recetas convencionales representaron el 73,06% del tamaño del mercado de pasteles en 2025, pero las formulaciones veganas avanzan a una CAGR del 5,45% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 42,76% de la participación de distribución en 2025; el comercio minorista en línea se expande a una CAGR del 6,58% gracias a las inversiones en comercio electrónico de cadena de frío.

- Por geografía, Asia-Pacífico representó el 33,87% de los ingresos globales en 2025, mientras que se proyecta que América del Sur registre la CAGR más rápida del 5,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Pasteles*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por pasteles libres de alérgenos | +0.7% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Innovación en sabores y variedades de productos | +0.6% | Global, con adopción temprana en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Impacto de las celebraciones y la demanda festiva | +0.9% | Global, con picos en América del Sur, Oriente Medio e India | Largo plazo (≥ 4 años) |

| Influencia de las redes sociales y la cultura visual de la alimentación | +0.8% | Global, con mayor intensidad en América del Norte, Europa y Asia urbana | Corto plazo (≤ 2 años) |

| Avances en tecnología e ingredientes de panadería | +0.5% | América del Norte, Europa y grandes productores en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la oferta de pasteles artesanales y premium | +0.6% | América del Norte, Europa, Oriente Medio y centros urbanos prósperos a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por pasteles libres de alérgenos

La creciente preferencia de los consumidores por pasteles libres de alérgenos, como opciones sin gluten, sin lácteos, sin huevo, sin frutos secos y con alérgenos reducidos, se está convirtiendo en un impulsor clave del crecimiento en el mercado global de pasteles. Esta tendencia está influenciada en gran medida por una mayor conciencia sobre las alergias alimentarias, las intolerancias y las sensibilidades digestivas, así como por un cambio más amplio hacia hábitos alimentarios conscientes e inclusivos. Los consumidores buscan postres que les permitan participar en celebraciones e indulgencias cotidianas sin comprometer sus requisitos dietéticos, posicionando los pasteles libres de alérgenos como una alternativa convencional en lugar de una oferta de nicho. Los minoristas y las panaderías responden ampliando sus gamas de productos dedicados libres de alérgenos, centrándose en el control de la contaminación cruzada y el etiquetado claro para generar confianza en el consumidor y fomentar las compras repetidas. Además, el atractivo de los productos libres de alérgenos se extiende ahora más allá de las personas con necesidades dietéticas médicas para incluir a los flexitarianos y a los consumidores preocupados por la salud que perciben estos productos como más limpios y fáciles de digerir.

Innovación en sabores y variedades de productos

La innovación en sabores y variedades de productos sigue siendo un impulsor de crecimiento crítico en el mercado global de pasteles, ya que los consumidores demandan cada vez más experiencias de postres únicas, indulgentes y diferenciadas que van más allá de las ofertas tradicionales. La experimentación persistente con sabores, texturas, rellenos y conceptos híbridos no solo mantiene el interés del consumidor, sino que también fomenta las compras repetidas e impulsa la premiumización tanto en los segmentos artesanales como en los envasados. Las marcas están fusionando activamente categorías al integrar pasteles con helados, galletas y otros postres para desarrollar productos multisensoriales que se alinean con las tendencias de indulgencia en evolución y la cultura del intercambio social. Este énfasis en la innovación quedó ejemplificado en agosto de 2025, cuando Baskin-Robbins lanzó Cake in a Box, una nueva gama de indulgentes pasteles de helado en capas con sabores como masa de galletas y ansia de galletas. El lanzamiento destaca cómo el desarrollo creativo de sabores y la reinvención del formato pueden rejuvenecer la demanda, atraer a consumidores más jóvenes y ampliar las ocasiones de consumo más allá de las celebraciones tradicionales.

Impacto de las celebraciones y la demanda festiva

La demanda de pasteles durante las celebraciones y ocasiones festivas sigue siendo un impulsor clave del mercado global de pasteles. Los pasteles continúan teniendo importancia como piezas centrales simbólicas para eventos emocionales, sociales y culturales. Ocasiones como cumpleaños, bodas, aniversarios, festivales estacionales y celebraciones temáticas impulsan de manera consistente la demanda de productos de pastelería premium, visualmente atractivos y de edición limitada. Los consumidores están cada vez más abiertos a experimentar con sabores temáticos, diseños decorativos y recetas indulgentes durante los períodos festivos, lo que lleva a una mayor frecuencia de compra y precios premium. Esta tendencia está respaldada además por marcas que utilizan la narrativa estacional y la exclusividad para crear urgencia y diferenciación. Por ejemplo, en enero de 2025, Nothing Bundt Cakes introdujo tres pasteles de tiempo limitado para la temporada de San Valentín, como el Pastel de Mantequilla de Galleta Biscoff, el Pastel Mármol con Glaseado de Chocolate y el Corazón de Chocolate y Frambuesa elaborado con Dove. Estos lanzamientos sensibles al tiempo demuestran cómo las marcas alinean eficazmente los sabores y formatos con el consumo impulsado por celebraciones y los momentos emocionales de regalo.

Influencia de las redes sociales y la cultura visual de la alimentación

La creciente influencia de las redes sociales y la cultura visual de la alimentación es un impulsor significativo del mercado global de pasteles. Los postres visualmente atractivos están dando forma al descubrimiento, las preferencias y el comportamiento de compra de los consumidores. Las plataformas de imágenes y videos de formato corto están impulsando la demanda de pasteles estéticamente llamativos, como pasteles de celebración temáticos, pasteles con efecto goteo, diseños personalizados y ofertas de edición limitada, transformándolos en experiencias sociales compartibles en lugar de simples alimentos. La exposición en redes sociales acelera los ciclos de tendencias, permitiendo que los sabores, decoraciones y formatos ganen popularidad rápidamente al tiempo que fomentan las compras impulsivas impulsadas por el atractivo visual y la influencia de los pares. Esta tendencia es particularmente pronunciada en los mercados digitalmente activos. Por ejemplo, según World Population Review, a octubre de 2025, India tenía la mayor audiencia de Facebook a nivel mundial, con más de 581,6 millones de usuarios [1]Fuente: World Population Review, "Usuarios de Facebook por País 2025", worldpopulationreview.com. Tal penetración extensiva de las redes sociales aumenta significativamente la visibilidad de las tendencias de pasteles, las marcas de panadería y las creaciones personalizadas, convirtiendo eficazmente el compromiso en línea en ventas tanto fuera de línea como en línea.

Análisis del Impacto de las Restricciones del Mercado de Pasteles*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente escrutinio regulatorio sobre el azúcar y los aditivos | -0.4% | Global, con la aplicación más estricta en Europa, América del Norte y algunos países de América Latina | Mediano plazo (2-4 años) |

| Restricciones relacionadas con alérgenos | -0.3% | Global, con mayor impacto en América del Norte y Europa debido a las estrictas leyes de etiquetado | Corto plazo (≤ 2 años) |

| Fuerte competencia de postres alternativos | -0.5% | América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Vida útil corta y alto riesgo de deterioro | -0.4% | Mercados emergentes en Asia-Pacífico, África y América Latina con cadenas de frío menos desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente escrutinio regulatorio sobre el azúcar y los aditivos

El creciente escrutinio regulatorio sobre el contenido de azúcar y los aditivos alimentarios sirve como una restricción significativa en el mercado global de pasteles. Los pasteles a menudo se clasifican como productos indulgentes con altos perfiles de azúcar e ingredientes refinados. Los gobiernos y las autoridades de seguridad alimentaria en varias regiones están implementando regulaciones más estrictas sobre los objetivos de reducción de azúcar, el etiquetado frontal del envase y el uso permitido de colores, sabores y conservantes artificiales. Estas regulaciones requieren que los fabricantes y las panaderías reformulen las recetas tradicionales de pasteles, lo que plantea desafíos técnicos debido al papel esencial del azúcar en proporcionar dulzura, textura, dorado, retención de humedad y vida útil. Reducir o reemplazar el azúcar y los aditivos sintéticos a menudo requiere el uso de edulcorantes alternativos, fibras funcionales o estabilizadores naturales, lo que aumenta la complejidad de la formulación y puede afectar la consistencia del sabor. Además, los requisitos más estrictos de etiquetado y cumplimiento imponen desafíos operativos adicionales, particularmente para las panaderías más pequeñas y los productores artesanales con experiencia regulatoria limitada.

Restricciones relacionadas con alérgenos

Las restricciones relacionadas con los alérgenos son un desafío importante para el mercado global de pasteles, ya que las recetas tradicionales de pasteles frecuentemente incluyen alérgenos comunes como el gluten (trigo), los huevos, los lácteos y los frutos secos. Con la creciente conciencia sobre las alergias e intolerancias alimentarias, ha habido un aumento significativo en los requisitos de etiquetado más estrictos, controles mejorados de contaminación cruzada y un mayor escrutinio por parte de los consumidores. Estos desarrollos han introducido complejidades operativas sustanciales tanto para los grandes fabricantes como para las pequeñas panaderías. Para gestionar eficazmente la segregación de alérgenos, las empresas a menudo deben establecer líneas de producción dedicadas, mantener instalaciones de almacenamiento especializadas e implementar rigurosos protocolos de limpieza. Estas medidas necesarias no solo generan mayores costos operativos, sino que también limitan la escalabilidad, particularmente para las operaciones de panadería artesanal y en tienda, lo que dificulta satisfacer la creciente demanda de los consumidores al tiempo que se garantiza el cumplimiento de las normas de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Pasteles

Por Forma:

Las Variantes Envasadas Ganan TerrenoLos pasteles no envasados y artesanales representaron el 54,83% de la participación global del mercado de pasteles en 2025, destacando su sólida posición impulsada por las cambiantes preferencias de los consumidores hacia la frescura, la autenticidad y el consumo experiencial. Este segmento se beneficia de la creciente demanda de pasteles recién preparados en panadería que priorizan el sabor, la textura y el atractivo visual sobre la vida útil prolongada. Los consumidores asocian cada vez más estos pasteles con calidad superior, ingredientes naturales y uso mínimo de conservantes, alineándose con las expectativas de etiquetado limpio y la transparencia en la preparación de alimentos. Además, la capacidad de las panaderías artesanales para proporcionar altos niveles de personalización, incluidos diseños personalizados, combinaciones de sabores únicas, adaptaciones dietéticas y temas específicos para ocasiones, impulsa aún más la demanda y fomenta las compras repetidas. La creciente popularidad de las panaderías locales y regionales, que a menudo enfatizan las recetas tradicionales y las técnicas artesanales, también contribuye al atractivo del segmento.

Se espera que los pasteles envasados crezcan a una tasa de crecimiento anual compuesta (CAGR) del 4,82% hasta 2031, lo que refleja su creciente importancia en los patrones de consumo orientados a la conveniencia. Este segmento está impulsado por la creciente demanda de opciones de postres listos para comer, portátiles y de porciones controladas que se adaptan a los estilos de vida ocupados y a las ocasiones de consumo en movimiento. Los pasteles envasados ofrecen calidad consistente, vida útil prolongada y facilidad de almacenamiento, lo que los hace adecuados para el consumo diario más allá de las ocasiones especiales. Las innovaciones en tecnologías de envasado, como los materiales de retención de humedad y las soluciones de atmósfera modificada, están mejorando la percepción de frescura al tiempo que permiten un alcance de distribución más amplio. Además, la introducción de opciones de pasteles envasados más saludables, incluidas variantes bajas en azúcar, sin gluten y enriquecidas, está ampliando la base de consumidores y abordando las preferencias dietéticas en evolución.

Por Tipo de Producto:

Los Pasteles de Celebración Lideran, los Cupcakes se AceleranLos pasteles de celebración representaron el 36,11% de la participación global del mercado de pasteles en 2025, destacando su importancia en las ocasiones de consumo social, cultural y emocional. Este segmento está impulsado principalmente por el papel perdurable de los pasteles en los eventos de la vida y las celebraciones, donde sirven como pieza central simbólica. La demanda de los consumidores se ve reforzada además por una creciente preferencia por pasteles premium, visualmente atractivos y altamente personalizados, incluidos diseños temáticos, mensajes personalizados, pasteles con fotos y creaciones de varios pisos, que mejoran el valor experiencial de las celebraciones. Además, la innovación en sabores, rellenos, texturas y técnicas decorativas permite a las panaderías actualizar continuamente sus ofertas y atender a diversas preferencias de sabor. La creciente popularidad de la artesanía artesanal, las decoraciones hechas a mano y los ingredientes premium mejora aún más el valor percibido de los pasteles de celebración, fomentando un mayor gasto por ocasión.

Se proyecta que los cupcakes crezcan a una tasa de crecimiento anual compuesta (CAGR) del 4,63% hasta 2031, impulsados por los cambios en los hábitos alimentarios y una creciente preferencia por los aperitivos y las indulgencias más pequeñas y de porciones controladas. Este crecimiento se alinea con los patrones de consumo en evolución, donde las estructuras de comidas tradicionales están siendo reemplazadas cada vez más por ocasiones de alimentación flexibles. Por ejemplo, según el Consejo Internacional de Información Alimentaria (IFIC, por sus siglas en inglés) en 2024, el 56% de los estadounidenses informaron reemplazar las comidas tradicionales con aperitivos o comidas más pequeñas, lo que indica un cambio estructural hacia formatos de alimentos convenientes y de un solo bocado [2]. Los cupcakes se alinean bien con esta tendencia debido a su naturaleza de una sola porción, la facilidad de consumo y el menor compromiso en comparación con los pasteles de tamaño completo, lo que los hace adecuados para la indulgencia cotidiana en lugar de limitarse a las ocasiones de celebración.

Por Tipo de Ingrediente:

El Auge Vegano Remodela las FormulacionesLas formulaciones de ingredientes convencionales representaron el 73,06% del mercado global de pasteles en 2025, subrayando su continua dominancia debido a la familiaridad establecida del consumidor, la fiabilidad sensorial y la consistencia de fabricación. Este segmento está impulsado principalmente por el uso generalizado de ingredientes tradicionales como la harina de trigo refinada, el azúcar, los huevos, los lácteos y las grasas convencionales. Estos ingredientes en conjunto ofrecen el sabor clásico, la textura, el volumen y la sensación en boca que los consumidores asocian ampliamente con los pasteles. Tanto los panaderos artesanales como los fabricantes a gran escala prefieren las formulaciones convencionales por su rendimiento predecible durante la mezcla, el horneado y la decoración, garantizando una calidad uniforme en los lotes. Además, estas formulaciones ofrecen mayor flexibilidad en la innovación de sabores, estabilidad estructural para pasteles en capas y decorados, y compatibilidad con una amplia gama de rellenos, glaseados y coberturas.

Las alternativas de ingredientes veganos están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 5,45% hasta 2031, lo que refleja un cambio significativo hacia formulaciones de pasteles a base de plantas, sin lácteos y sin huevo tanto en formatos artesanales como envasados. Este crecimiento está impulsado por el creciente interés de los consumidores en las dietas orientadas a las plantas, las consideraciones éticas y medioambientales, y una mayor conciencia sobre las intolerancias alimentarias relacionadas con los huevos y los lácteos. El segmento también se beneficia de su alineación con otras afirmaciones de rápido crecimiento, incluido el posicionamiento sin lactosa, sin colesterol y consciente de los alérgenos, lo que amplía su atractivo más allá de los consumidores estrictamente veganos. Además, las panaderías y los fabricantes están ampliando activamente sus carteras de productos veganos para atraer a los grupos demográficos más jóvenes, urbanos y preocupados por la salud, al tiempo que mantienen perfiles de sabor indulgentes. Por ejemplo, en septiembre de 2024, la marca vegana OGGS lanzó su Pastel de Limón Libre de Crueldad en las tiendas Tesco y en Ocado en el Reino Unido.

Por Canal de Distribución:

El Comercio Minorista en Línea Supera a los Formatos TradicionalesLos supermercados e hipermercados representaron el 42,76% de la distribución global de pasteles en 2025, manteniendo su posición como el canal de ventas líder en el mercado. Esta dominancia se atribuye a su capacidad para proporcionar alta visibilidad del producto, una amplia variedad y la conveniencia de las compras en un solo lugar. Estos minoristas ofrecen pasteles envasados, productos frescos de panadería en tienda y pasteles de celebración premium bajo un mismo techo. Las tiendas de gran formato se benefician de secciones de panadería dedicadas, instalaciones de horneado en tienda y mostradores de pasteles personalizados, combinando eficazmente la frescura artesanal con la accesibilidad a gran escala. Además, la disponibilidad de sólidas ofertas de marca propia junto con productos de marca establecidos mejora la elección del consumidor en varios puntos de precio, sabores y preferencias dietéticas. Los supermercados e hipermercados también impulsan las compras impulsivas al posicionar estratégicamente los pasteles en áreas de alto tráfico, como los pasillos de panadería, los extremos de los estantes y las exhibiciones festivas.

Se proyecta que las tiendas minoristas en línea crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,58% hasta 2031, convirtiéndolas en el canal de distribución de más rápido crecimiento en el mercado global de pasteles. Este crecimiento está impulsado por la creciente demanda de los consumidores de conveniencia, eficiencia de tiempo y pedidos sin interrupciones, particularmente para las indulgencias cotidianas y las compras de pasteles basadas en ocasiones. Las plataformas en línea permiten a los consumidores explorar amplias variedades de productos, comparar sabores, diseños y atributos dietéticos, y realizar pedidos de pasteles personalizados o prediseñados con facilidad. La expansión de los servicios de entrega en el mismo día y al día siguiente, respaldada por los avances en la logística de cadena de frío y de última milla, ha mejorado significativamente la viabilidad de entregar pasteles frescos y premium sin comprometer la calidad. Además, los canales digitales permiten la personalización a gran escala, lo que permite a los clientes agregar mensajes personalizados, seleccionar tamaños de porción y elegir opciones como pasteles veganos, sin huevo o con azúcar reducida directamente a través de interfaces fáciles de usar.

Análisis Geográfico

En 2025, Asia-Pacífico representó el 33,87% de los ingresos del mercado de pasteles, consolidándose como el mercado regional líder. Este dominio se atribuye a la rápida urbanización, los cambios en los estilos de vida y la creciente popularidad de los productos de panadería de estilo occidental en países como China, India, Japón y el Sudeste Asiático. La urbanización ha influido significativamente en los patrones de consumo de alimentos, impulsando la demanda de productos horneados convenientes, premium y orientados a celebraciones. Por ejemplo, la Oficina Nacional de Estadísticas de China informó que aproximadamente el 67% de la población de China residía en áreas urbanas en 2024, lo que amplió el acceso a formatos de comercio minorista modernos, panaderías en tienda y plataformas de entrega de alimentos en línea [3]Fuente: Oficina Nacional de Estadísticas de China, "Grado de urbanización en China", stats.gov.cn. Adicionalmente, la integración cultural de los pasteles en cumpleaños, festividades y reuniones sociales, junto con la exposición a sabores globales, formatos artesanales y pasteles de celebración personalizados, sustenta un crecimiento sostenido tanto en volumen como en valor.

Se proyecta que América del Sur crecerá a una CAGR del 5,91% hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento a nivel mundial. Este crecimiento está impulsado por la importancia cultural de los pasteles en ocasiones festivas, celebraciones familiares y eventos sociales, donde los pasteles desempeñan un papel central. La creciente disponibilidad de pasteles envasados para el consumo diario, junto con la creciente demanda de pasteles premium y decorados para celebraciones, está ampliando el consumo más allá de los canales tradicionales de panadería. Las innovaciones en sabores adaptados a las preferencias regionales, los tamaños de porción más pequeños y la mejora de la infraestructura minorista y de distribución están acelerando aún más el crecimiento del mercado en los principales países de América del Sur.

América del Norte y Europa representan mercados de pasteles maduros, respaldados por tradiciones de panadería bien establecidas, la amplia disponibilidad de productos tanto envasados como artesanales, y la innovación continua en ofertas premium, de etiqueta limpia e indulgentes. Estas regiones mantienen una demanda constante de pasteles, impulsada tanto por el consumo cotidiano como por las compras relacionadas con celebraciones. En contraste, Oriente Medio y África, si bien poseen participaciones de mercado más pequeñas, demuestran un potencial de crecimiento significativo. Los factores clave que impulsan el crecimiento en estas regiones incluyen la expansión urbana, una demografía de consumidores jóvenes, una mayor exposición a los formatos de panadería occidental y una creciente demanda de pasteles premium y personalizados en áreas urbanas. Estas tendencias regionales destacan un mercado global caracterizado por la estabilidad y la escala en las regiones maduras, junto con oportunidades de crecimiento a largo plazo en los mercados emergentes.

Panorama regulatorio

La seguridad alimentaria, el etiquetado y las normas de cumplimiento de ingredientes son puntos de contacto regulatorio clave para los pasteles, dada la mezcla de alérgenos (trigo/gluten, huevos, leche, frutos secos) y el uso común de colorantes, emulsionantes e hidrocoloides. En la Unión Europea, el Reglamento (UE) n.º 1169/2011 regula la información alimentaria al consumidor, mientras que el Reglamento (UE) 2026/196 de la Comisión modifica las especificaciones de aditivos conforme al Reglamento (CE) n.º 1333/2008. Por lo tanto, los fabricantes están revisando el cumplimiento y la documentación de aditivos durante la ventana de transición que finaliza en agosto de 2026, lo que aumenta el enfoque en el control de formulación y la garantía de proveedores, particularmente para pasteles envasados posicionados en torno a las afirmaciones de etiqueta limpia y libres de alérgenos.

El cumplimiento transfronterizo y de retail/servicios de alimentación también se está endureciendo mediante la trazabilidad y el registro de importaciones. En los Estados Unidos, las acciones de la FDA en virtud de la FSMA aumentan el énfasis en los registros de trazabilidad para los alimentos incluidos en su alcance, con la norma final entrando en vigor en julio de 2026, y la agencia también ha avanzado en la eliminación de estándares de identidad obsoletos (incluidas categorías adyacentes a la panadería) para alinearse con las prioridades modernas de etiquetado y seguridad. En China, los reguladores han avanzado en el establecimiento de estándares específicos para pasteles, con un borrador de Norma Nacional de Seguridad Alimentaria para pasteles y pan notificado a la OMC en 2024 para actualizar el marco anterior GB 7099, mientras que la guía de implementación del Decreto 280 de la GACC refuerza las expectativas de registro y cumplimiento para los productores extranjeros que abastecen al mercado chino a partir del 1 de junio de 2026.

Panorama Competitivo

El mercado de pasteles está moderadamente fragmentado, con una combinación de grandes fabricantes multinacionales, cadenas de panadería regionales y numerosos actores locales y artesanales. Las destacadas empresas multinacionales como Grupo Bimbo, Flowers Foods y Mondelēz International compiten en función de la fortaleza de la marca, las extensas redes de distribución, la calidad estandarizada y las diversas carteras de productos que van desde pasteles envasados cotidianos hasta opciones de aperitivos premium. Estas empresas se benefician de las economías de escala, las sólidas asociaciones minoristas y la capacidad de mantener una producción de alto volumen en múltiples regiones.

Las oportunidades de espacio en blanco son cada vez más evidentes en los segmentos de pasteles veganos, libres de alérgenos y de etiquetado limpio. Los fabricantes establecidos a menudo enfrentan desafíos para reformular productos y mantener la consistencia del sabor, la textura y la estabilidad en estante a escala. En contraste, las marcas más pequeñas y especializadas están bien posicionadas para abordar estas brechas ofreciendo productos diferenciados y de precio premium que atienden a las preferencias dietéticas en evolución y las consideraciones éticas. Además, los modelos de panadería en línea y en la nube están ganando impulso al eludir los costos minoristas tradicionales, lo que permite el compromiso directo con el consumidor, ciclos de desarrollo de productos más rápidos y personalización basada en datos. Estos actores nativos digitales utilizan los conocimientos del consumidor para personalizar sabores, tamaños de porción y otras opciones, intensificando así la competencia tanto para los fabricantes de pasteles envasados como para las panaderías físicas.

La adopción de tecnología está transformando la dinámica competitiva dentro del mercado de pasteles. Los fabricantes a gran escala están invirtiendo significativamente en automatización, equipos de horneado avanzados e innovaciones en envasado para mejorar la eficiencia operativa, la consistencia del producto y la vida útil. La automatización facilita un mayor rendimiento de producción y control de costos, mientras que los avances en la retención de humedad, el envasado en atmósfera modificada y la funcionalidad de los ingredientes mejoran la calidad de los pasteles envasados. Además, las herramientas digitales como la previsión de la demanda, la optimización del inventario y la integración del comercio electrónico se están volviendo críticas para mantener una ventaja competitiva en el mercado.

Líderes de la Industria de Pasteles

Grupo Bimbo S.A.B. de C.V.

Flowers Foods Inc.

McKee Foods Corporation

Mondelēz International, Inc

Monginis Foods Pvt Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Pasteles Incluidas en este Informe

- Grupo Bimbo S.A.B. de C.V.

- Flowers Foods Inc.

- McKee Foods Corporation

- Yamazaki Baking Co. Ltd.

- Mondelēz International, Inc.

- Monginis Foods Pvt Ltd.

- Britannia Industries Ltd.

- Finsbury Food Group plc

- Valeo Foods Group

- Hostess Brands Inc.

- Parle Products Pvt Ltd.

- Rich Products Corporation

- Aryzta AG

- BreadTalk Group Ltd.

- Dawn Food Products Inc.

- Dr. Oetker GmbH

- Dufflet Pastries

- General Mills (Betty Crocker)

- Grupo Vazquez (Cake Factory)

- Yildiz Holding (Ulker)

Oportunidades de mercado y perspectivas futuras

El espacio en blanco de producto y cartera es más claro en pasteles libres de alérgenos y a base de plantas, donde la demanda ya está impulsando más surtidos dedicados y listados minoristas. Las formulaciones veganas son el segmento de ingredientes de más rápido crecimiento en el marco de mercado actual, con una TCAC del 5,45% hasta 2031, y la ejecución minorista reciente muestra que la categoría se está expandiendo más allá de lo nicho: en el Reino Unido, OGGS amplió la distribución de su Cruelty-Free Lemon Loaf Cake a través de Tesco y Ocado (septiembre de 2024). Para los actores a mayor escala, el escrutinio regulatorio sobre el azúcar y los aditivos, junto con el etiquetado de alérgenos y los controles de contaminación cruzada, crea margen para reformulaciones diferenciadas (azúcar reducido, colorantes naturales y listas de ingredientes más limpias) sin abandonar el posicionamiento de indulgencia.

Las oportunidades de canal y operaciones se concentran en el cumplimiento habilitado en línea con cadena de frío y en la automatización de fábricas que puede mantener variedad de estilo artesanal a escala. El retail en línea es el canal de más rápido crecimiento en la segmentación actual, con una TCAC del 6,58% hasta 2031, y la inversión más amplia en el ecosistema de panadería está apoyando un mayor rendimiento y una cadena de suministro más regionalizada: Grupo Bimbo comprometió USD 1.000 millones para expandirse en los Estados Unidos (mayo de 2026), y BRIDOR anunció una inversión de USD 200 millones para duplicar la capacidad en su planta de Vineland, Nueva Jersey (enero de 2026). Estas acciones apoyan huellas de fabricación local utilizadas por adyacencias de pasteles tipo snack y panadería. En cuanto a producción, la decoración automatizada y el control de calidad habilitado por visión se están volviendo más viables para productos de alta variación, con sistemas comerciales de decoración robótica (como Unifiller HIRO) destacados en implementaciones de 2026 para apoyar ciclos de personalización más rápidos para formatos de celebración, al mismo tiempo que reducen las restricciones de mano de obra.

Desarrollos Recientes de la Industria en el Mercado de Pasteles

- Junio de 2026: Grupo Bimbo introdujo una colección de snacks co-marcada en los Estados Unidos con The Hershey Company, aportando señales combinadas de panadería y confitería a los snacks dulces envasados. La alianza amplía el aprovechamiento de sabor y capital de marca en el pasillo de pasteles tipo snack, apoyando la premiumización y ciclos más rápidos de extensión de línea en marcas establecidas.

- Mayo de 2026: Flowers Foods amplió su cartera Wonder con nuevas variedades de pastel relleno de crema, incluyendo Creme Filled Triple Chocolate, Creme Filled Peanut Butter y Creme Filled Banana Creme. El lanzamiento apunta a ocasiones incrementales de snacking y refuerza el enfoque de los principales actores de marca en la renovación centrada en el sabor para defender espacio en el estante en pasteles envasados.

- Septiembre de 2024: La marca vegana OGGS lanzó su Cruelty-Free Lemon Loaf Cake en el Reino Unido a través de tiendas Tesco y Ocado. El mayor acceso minorista convencional para formatos de pastel vegano refuerza el argumento para el desarrollo de productos a base de plantas y conscientes de los alérgenos más allá de los canales especializados.

Mercado de Pasteles Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se dimensiona como el valor total de los pasteles vendidos a los compradores finales a través del retail y los servicios de alimentación, cubriendo pasteles envasados y pasteles artesanales o frescos, contabilizados en el punto de venta en cada región geográfica.

Exclusiones de alcance: excluimos pastelería, tartas y mezclas para pasteles, y tampoco contamos productos sustitutos de comidas que no sean de panadería, incluso cuando se posicionan como un postre.

Descripción general de la segmentación

- Por Forma

- Envasado

- No Envasado/Artesanal

- Por Tipo de Producto

- Pasteles de Celebración

- Cupcakes

- Rellenos en el Centro

- Simples

- Bizcochos

- Simples

- Rellenos en el Centro

- Otros

- Otros Pasteles

- Por Tipo de Ingrediente

- Convencional

- Vegano

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el perímetro del mercado, definir puntos de partida para la demanda y verificar la dirección del crecimiento. Consultamos estadísticas públicas y fuentes técnicas como oficinas nacionales de estadística para el gasto de los hogares en alimentos, publicaciones del USDA y Eurostat para indicadores relacionados con panadería y azúcar, UN Comtrade para flujos comerciales de categorías de panadería relevantes, y conjuntos de datos de la FAO para insumos agrícolas ascendentes que influyen en la disponibilidad y los precios.

Para mantener supuestos realistas, también revisamos fuentes como informes anuales de empresas y presentaciones a inversores para la combinación de categorías y la exposición regional, sitios web de asociaciones para tendencias de consumo de panadería, y prensa de reputación para lanzamientos importantes y cambios de canal. En algunos casos, se utilizaron suscripciones pagadas centradas en finanzas y noticias corporativas, así como una base de datos de envíos de importación y exportación a nivel de envío, para confirmar escala y calendario, especialmente donde las series públicas presentan retrasos. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en cómo se mueven los pasteles a través de supermercados, panaderías especializadas, retail de conveniencia y servicios de alimentación, ya que la combinación de canales puede modificar el valor incluso cuando los volúmenes parecen estables. Hablamos con fabricantes, participantes de ingredientes y envasado, distribuidores y gerentes de categoría minorista en las principales regiones para confirmar el comportamiento de precios, la premiumización y la intensidad promocional, y luego utilizamos estos aportes para cerrar brechas que las fuentes documentales no pueden responder con claridad.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 15% | APAC: 42% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 28% | EMEA: 37% |

| Actores más pequeños: 22% | Gerentes: 57% | Américas: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del pool de demanda, donde las señales de consumo de panadería y el gasto en alimentos de los hogares se traducen en un valor abordable de pasteles por región, seguido de ajustes por combinación de canales y niveles de precio. Para mantener la honestidad de los totales, corroboramos los resultados con verificaciones ascendentes selectivas, como precios muestreados por formato (pasteles enteros, rebanadas, magdalenas) multiplicados por volúmenes de venta observados a partir de verificaciones de canal, y luego reconciliamos las diferencias.

Los aportes clave que dieron forma al modelo incluyeron la dirección del consumo per cápita de panadería, la participación de los pasteles dentro de los productos horneados dulces, la división entre retail y servicios de alimentación, la progresión del precio de venta promedio por tipo de envase y frescura (envasado, fresco y de panadería en tienda), la frecuencia de promociones y la penetración de productos premium vinculados a celebraciones y regalos. Las previsiones se construyeron utilizando análisis de escenarios, donde la inflación de precios, la mejora de gama y la expansión de canales se variaron dentro de rangos validados por entrevistas, y luego se suavizaron para evitar cambios abruptos que no coincidan con el comportamiento de compra real. Donde faltaban señales ascendentes para países más pequeños, hicimos un puente utilizando mercados proxy con niveles de ingresos y estructura minorista similares, y luego verificamos nuevamente el gasto per cápita implícito.

Validación de datos y ciclo de actualización

Los resultados se compararon con señales independientes como la inflación alimentaria regional, el crecimiento de la categoría de panadería y la dirección del comercio y la producción cuando fue relevante, y luego cualquier valor atípico se rastreó hasta el precio, la combinación de canales o un supuesto de penetración sobreestimado. Se completó una segunda revisión por analista antes de la aprobación final, y se activaron llamadas de seguimiento cuando el modelo implicaba cambios abruptos de participación que no estaban respaldados por la retroalimentación de las entrevistas.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden mover los precios o la disponibilidad, como oscilaciones importantes de materias primas o interrupciones notables de canal. Antes de la entrega, se ejecuta un nuevo repaso final para que el cliente reciba una visión actualizada alineada con las últimas publicaciones públicas y la nueva retroalimentación primaria.

Comparación de la estimación del mercado de pasteles de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes valores de mercado para los pasteles porque las fuentes no siempre contabilizan las mismas cosas, y también eligen diferentes años base y supuestos de precios. Las diferencias también pueden surgir de cómo se trata la panadería fresca frente a los pasteles envasados, y si las ventas de pasteles en servicios de alimentación se contabilizan de la misma manera que las de retail.

La principal brecha proviene del alcance de producto y la base de precios, donde Mordor Intelligence dimensiona únicamente los pasteles vendidos a través de retail y servicios de alimentación y excluye artículos de panadería adyacentes como pastelería, tartas y mezclas para pasteles, mientras también utiliza dólares estadounidenses constantes de 2024, lo que cambia el valor declarado de 2025 en comparación con los enfoques de precios nominales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 102,36 mil millones de USD (2026) | |

| Consultora Global A | 86,15 mil millones de USD (2025) | Utiliza un año base de 2025 y presenta un valor de 2025 más bajo, lo que puede ocurrir cuando la captura de la panadería fresca en tienda y los servicios de alimentación se trata de manera más conservadora y cuando la base de precios difiere de los informes en dólares constantes. |

| Editorial del Sector B | 71,84 mil millones de USD (2025) | Reporta un total de 2025 más pequeño que probablemente refleja una captura de canal más limitada y un tratamiento diferente del aumento de valor de los pasteles premium, incluida la forma en que se promedia en el total el precio del retail en línea y de las panaderías especializadas. |

En conjunto, la dispersión se explica principalmente por lo que se cuenta como pastel frente a un producto horneado dulce más amplio, y por si las cifras se expresan en dólares constantes o en los precios de ese año. Al mantener el alcance vinculado a canales de venta de pasteles observables y al verificar nuevamente los supuestos de precio y combinación mediante entrevistas, la estimación se mantiene trazable a impulsores claros que pueden repetirse y actualizarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de pasteles?

El tamaño del mercado de pasteles se sitúa en USD 102,36 mil millones en 2026 y se prevé que alcance USD 125,38 mil millones en 2031.

¿Qué segmento de pasteles muestra el crecimiento más rápido hasta 2031?

Se proyecta que los cupcakes crezcan a una CAGR del 4,63% a medida que los formatos de porciones controladas y de fácil consumo ganan popularidad.

¿Qué tan grande es la oportunidad de los pasteles veganos?

Los pasteles veganos son el segmento de ingredientes de más rápido crecimiento, avanzando a una CAGR del 5,45% y con primas de precio del 20-30%.

¿Qué canal de ventas se está expandiendo más?

El comercio minorista en línea está en camino de crecer a una CAGR del 6,58%, impulsado por el comercio electrónico de cadena de frío y los modelos de panadería en la nube.

Última actualización de la página el: