Tamaño y Participación del Mercado de Cereales para el Desayuno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

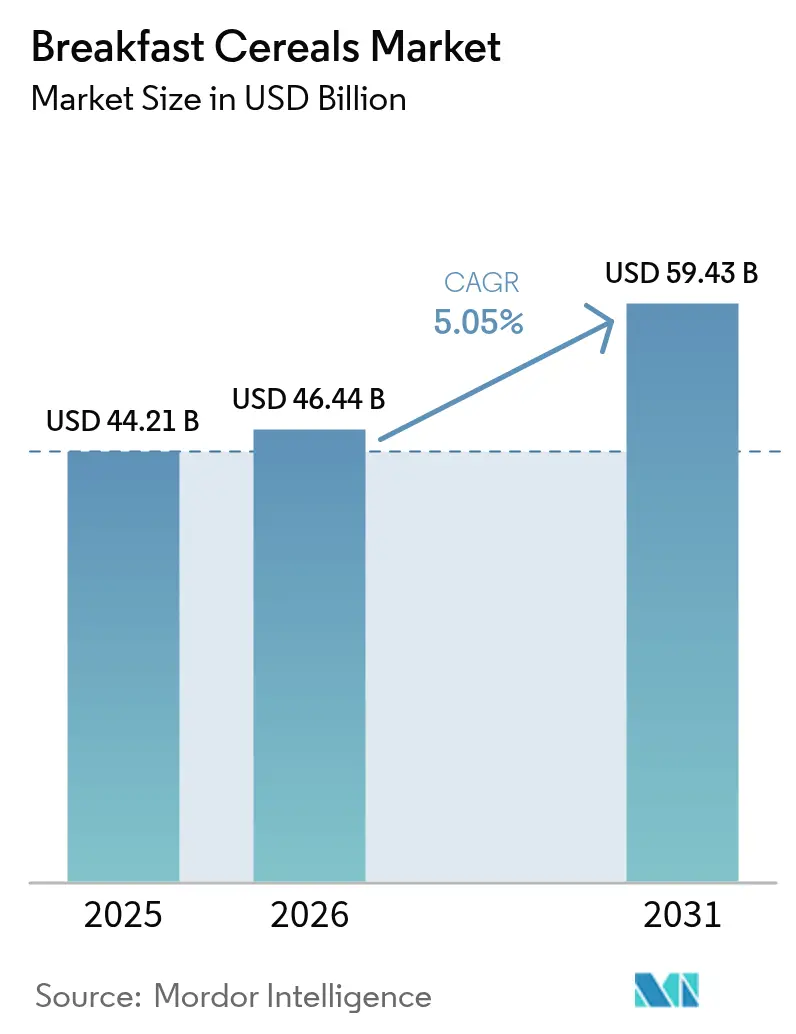

| Tamaño del Mercado (2026) | 46.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cereales para el Desayuno por Mordor Intelligence

El tamaño del mercado global de cereales para el desayuno fue valorado en 44,21 mil millones de USD en 2025 y se estima que crecerá desde 46,44 mil millones de USD en 2026 hasta alcanzar 59,43 mil millones de USD en 2031, a una CAGR del 5,05% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por el cambio en las preferencias de los consumidores, el aumento de la conciencia sobre la salud y la demanda de opciones de desayuno convenientes. El acelerado estilo de vida moderno ha incrementado la demanda de productos de cereales listos para comer y calientes que ofrecen soluciones de comida rápida. Los consumidores buscan cereales con perfiles nutricionales mejorados, incluidos aquellos enriquecidos con fibra, proteínas, granos integrales y probióticos, al tiempo que prefieren opciones con contenido reducido de azúcar. El mercado también experimenta crecimiento en variedades de origen vegetal, orgánicas y sin gluten para satisfacer requisitos dietéticos específicos. Además, el auge del comercio electrónico y las plataformas digitales de comestibles ha mejorado la accesibilidad a los productos, particularmente en los mercados en desarrollo, contribuyendo a la expansión del mercado de cereales para el desayuno.

Conclusiones Clave del Informe

- Por tipo de producto, los cereales listos para comer lideraron con el 74,60% de la participación del mercado de cereales para el desayuno en 2025; el segmento listo para cocinar avanza más rápido con una CAGR del 5,75% hasta 2031.

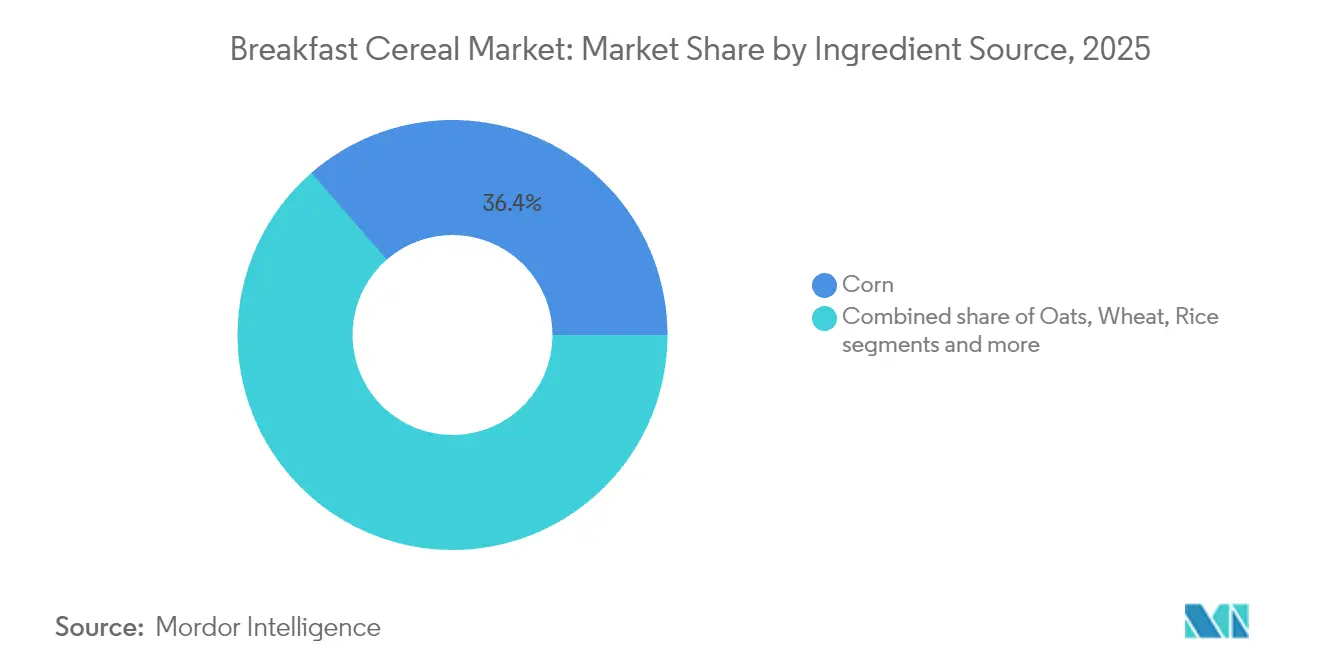

- Por fuente de ingredientes, el maíz capturó una participación del 36,40% del tamaño del mercado de cereales para el desayuno en 2025, mientras que los productos a base de avena están proyectados para expandirse a una CAGR del 6,25% hasta 2031.

- Por tipo de envase, las cajas de cartón tradicionales retuvieron el 64,70% de los ingresos de 2025, mientras que los vasos y otros formatos para llevar crecen a una CAGR del 9,45%, reflejando las tendencias evolutivas de envase en el mercado de cereales para el desayuno.

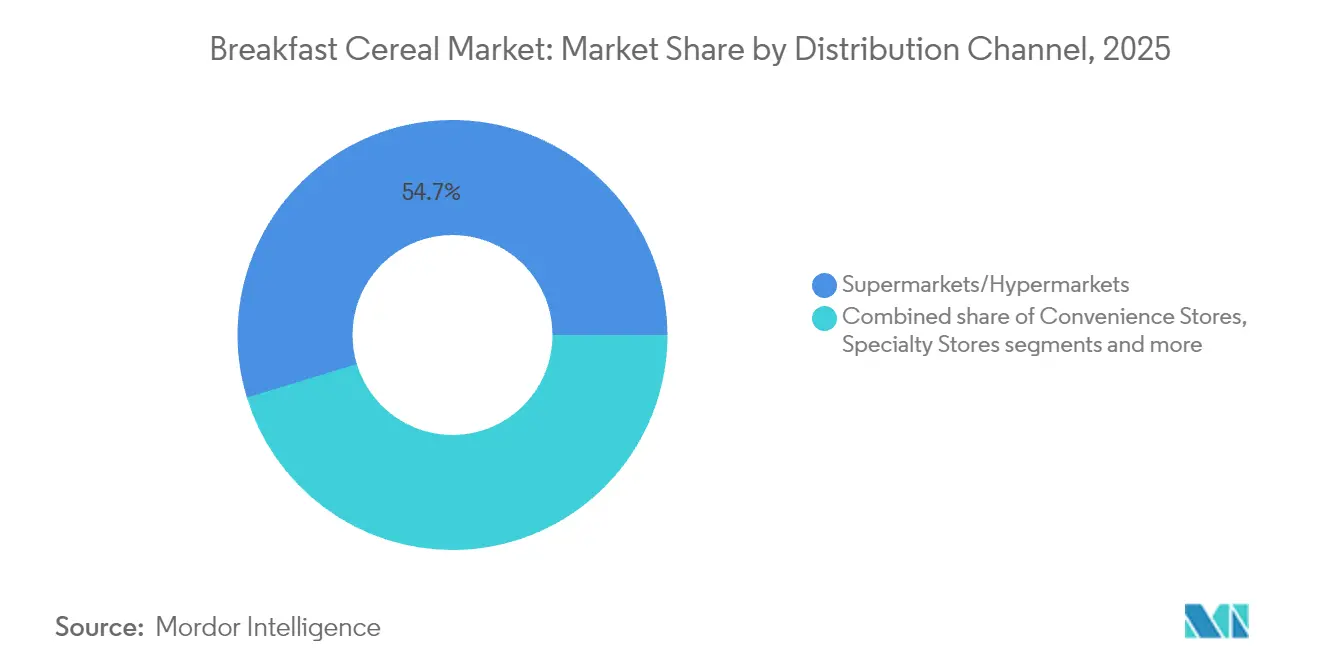

- Por canal de distribución, los supermercados/hipermercados comandaron una participación del 54,70% del tamaño del mercado de cereales para el desayuno en 2025, mientras que los minoristas en línea avanzan a una CAGR del 10,85% hasta 2031.

- Por grupo de edad, los adultos representaron el 47,60% de la participación del mercado de cereales para el desayuno en 2025, mientras que el segmento infantil está proyectado para crecer a una CAGR del 5,07% hasta 2031.

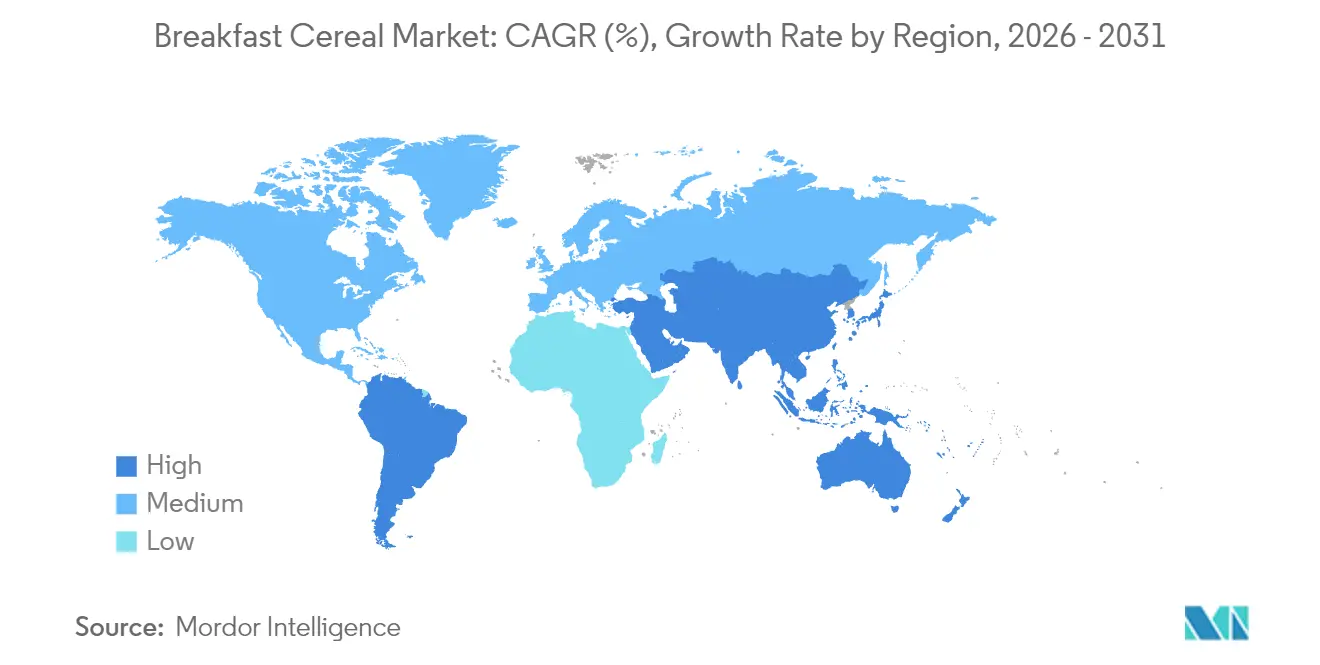

- Por geografía, América del Norte mantuvo una participación del 36,30% en el mercado de cereales para el desayuno en 2025; se proyecta que Asia-Pacífico crecerá a una CAGR del 6,10% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cereales para el Desayuno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de variantes de cereales con alto contenido de proteínas entre los consumidores | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en los hábitos de desayuno de porción individual que impulsan los vasos de cereales para llevar | +0.8% | Global, particularmente en centros urbanos de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente penetración de granos sin gluten que amplían los cereales multigrano | +1.1% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Premiumización de marcas propias que impulsa el crecimiento del valor | +0.7% | Global, con mayor impacto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Los avances en tecnología de producción mejoran la calidad del producto | +0.9% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| El crecimiento de la población infantil aumenta el enfoque nutricional | +0.6% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Variantes de Cereales con Alto Contenido de Proteínas Entre los Consumidores

El mercado de cereales para el desayuno experimenta una notable transición hacia productos enriquecidos con proteínas, impulsada por el mayor enfoque de los consumidores en la nutrición y la salud. En diciembre de 2024, General Mills Inc. amplió su cartera de Cheerios introduciendo Cheerios Protein, que contiene 8 gramos de proteína por porción. Este lanzamiento de producto refleja las tendencias del mercado, respaldado por la Encuesta de Alimentación y Salud 2024 del Consejo Internacional de Información Alimentaria, que reveló que el 71% de los consumidores tiene como objetivo aumentar su consumo de proteínas [1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud IFIC 2024", ific.org. El segmento de cereales con proteínas ha ganado un impulso particular entre los padres millennials que buscan tanto valor nutricional como conveniencia, lo que permite a los fabricantes implementar estrategias de precios premium. Los fabricantes también están ampliando sus fuentes de proteínas más allá de los lácteos para incluir alternativas de origen vegetal, atendiendo a la creciente base de consumidores flexitarianos y creando nuevas oportunidades de mercado en la categoría de cereales para el desayuno. Este cambio continúa dando forma al mercado de cereales para el desayuno.

Auge en los Hábitos de Desayuno de Porción Individual que Impulsan los Vasos de Cereales para Llevar

El mercado global de cereales para el desayuno experimenta un crecimiento significativo impulsado por la creciente demanda de formatos de desayuno de porción individual y para llevar, en particular los vasos de cereales. Esta tendencia refleja el impacto de la urbanización y los cambios en los estilos de vida de los profesionales en activo y los estudiantes que disponen de tiempo limitado para las comidas de desayuno tradicionales. Los vasos de cereales de porción individual satisfacen las necesidades de los consumidores combinando conveniencia con nutrición a través de opciones portátiles y de porción controlada que son fáciles de preparar. Estos formatos son especialmente populares en las zonas urbanas donde los consumidores suelen desayunar durante su trayecto al trabajo o en la oficina. Asimismo, los principales fabricantes de cereales están respondiendo diversificando sus líneas de productos con formatos portátiles que incorporan ingredientes como granola, avena, semillas y diversas opciones de leche. Los productos presentan diseños de envase mejorados, incluidos recipientes aptos para microondas, tapas resellables y materiales reciclables, que mejoran tanto la funcionalidad como la sostenibilidad ambiental en el mercado de cereales para el desayuno. Por ejemplo, en octubre de 2024, Inventure lanzó cuatro de sus sabores de cereales más populares en un nuevo formato de vaso 'para llevar', diseñado para su consumo en preescolar, la oficina o como aperitivo, requiriendo que los consumidores simplemente retiren la tapa y añadan leche.

Creciente Penetración de Granos Sin Gluten que Amplían los Cereales Multigrano

El mercado global de cereales para el desayuno experimenta crecimiento impulsado por la creciente adopción de granos sin gluten y cereales multigrano. El aumento de los casos de sensibilidad al gluten, la enfermedad celíaca y la preferencia de los consumidores por opciones sin gluten han incrementado la demanda de cereales elaborados con granos alternativos, incluidos la quinoa, el amaranto, el mijo, el sorgo, el trigo sarraceno y el arroz integral. Estas alternativas abordan las restricciones dietéticas al tiempo que satisfacen el interés de los consumidores en el bienestar y la salud intestinal. Los cereales multigrano están ganando popularidad debido a sus beneficios nutricionales en el mercado de cereales para el desayuno, incluido su alto contenido en fibra, vitaminas esenciales, minerales e hidratos de carbono complejos que favorecen la salud digestiva, la energía sostenida y la función cardíaca. Por ejemplo, en mayo de 2024, Three Wishes, una marca de cereales saludables de propiedad familiar, lanzó su primera línea de granola sin granos en tres variedades: Chocolate Almendra, Arce Pacana y Original.

Premiumización de Marcas Propias que Impulsa el Crecimiento del Valor

Las marcas de cereales para el desayuno de marca propia han evolucionado desde alternativas básicas de menor costo hasta convertirse en competidores significativos del mercado dentro del segmento de cereales para el desayuno. El Informe Anual de Marca Propia 2024 de la Asociación de Fabricantes de Marca Propia indica que las ventas de marcas de distribuidor crecieron un 4,7% en 2023 en comparación con 2022. Esta transformación es particularmente evidente en los segmentos de cereales para el desayuno orientados a la salud, donde los minoristas utilizan cadenas de suministro adaptables para introducir productos que satisfacen las preferencias nutricionales emergentes en la categoría de alimentos para el desayuno. Los minoristas han mejorado sus ofertas de cereales para el desayuno de marca propia mediante envases y merchandising mejorados, manteniendo al mismo tiempo precios competitivos frente a las marcas nacionales de cereales para el desayuno. Esta mayor competencia ha llevado a los fabricantes nacionales de cereales para el desayuno a acelerar la innovación de productos y reevaluar su posicionamiento en el mercado. El crecimiento de la marca propia en cereales para el desayuno es más fuerte en América del Norte y Europa, donde los minoristas consolidados han desarrollado sólidas capacidades de investigación de consumidores e infraestructura de desarrollo de productos para las categorías de alimentos para el desayuno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de avena y maíz que comprimen los márgenes | -0.9% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Intensificación de la presión contra el azúcar que afecta las ventas de cereales | -0.7% | Global, con liderazgo regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones ambientales sobre los envases | -0.5% | Global, con presión regulatoria en Europa y América del Norte | Mediano plazo (2-4 años) |

| Problemas en la cadena de suministro y fluctuaciones en los costos de materias primas | -0.4% | Global, con impacto agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Avena y Maíz que Comprimen los Márgenes

Los fabricantes de cereales enfrentan una creciente presión sobre los márgenes a medida que los costos de los ingredientes clave experimentan una volatilidad significativa, lo que afecta las estrategias de precios y la planificación de la producción. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) prevé que el comercio mundial de cereales disminuya a 478 millones de toneladas en 2024/25, una reducción del 6,8% respecto a 2023/24. Las adaptaciones agrícolas, incluidos los híbridos tolerantes al estrés y las mejores prácticas de cultivo, han compensado parcialmente la volatilidad de los precios de los granos causada por el cambio climático y los patrones climáticos erráticos. Sin embargo, la dinámica del mercado sigue siendo inestable. El Departamento de Agricultura de los Estados Unidos (USDA) proyecta un ajuste en los suministros de granos clave en 2024-25, a pesar de ligeros aumentos en la producción mundial de trigo. Esta restricción de la oferta afecta a los fabricantes con cadenas de suministro globales, ya que las interrupciones en la producción regional impactan en los mercados de ingredientes interconectados. Las empresas están gestionando estos desafíos mediante contratos a largo plazo con proveedores, formulaciones de ingredientes flexibles y programas de cobertura para estabilizar los costos de los insumos.

Intensificación de la Presión Contra el Azúcar que Afecta las Ventas de Cereales

La creciente conciencia de los consumidores sobre las implicaciones del azúcar para la salud representa una restricción significativa del mercado, que impacta fundamentalmente en el desarrollo de productos y el desempeño del mercado en toda la categoría de cereales para el desayuno. Esta restricción es particularmente evidente en los cereales infantiles, donde los fabricantes enfrentan una presión creciente para reducir el alto contenido de azúcar, que tradicionalmente ha servido como un diferenciador clave de sabor. En 2024, el informe del Comité Asesor de Directrices Dietéticas de la Administración de Alimentos y Medicamentos (FDA) intensifica aún más los desafíos del mercado al recomendar limitar el azúcar añadido a menos del 10% de las calorías diarias e identificar los cereales para el desayuno como una fuente importante de azúcares ocultos en la dieta. En respuesta a estas restricciones del mercado, los fabricantes están implementando diversas estrategias de reformulación, incluidos edulcorantes alternativos, tecnologías de mejora del sabor que mantienen la percepción de dulzor a niveles más bajos de azúcar y enfoques de reducción gradual para minimizar el rechazo de los consumidores en el mercado de cereales para el desayuno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Ingredientes: El Maíz Lidera Mientras la Avena Surge

Los cereales a base de maíz ostentan una participación de mercado dominante del 36,40% en 2025, beneficiándose de las ventajas de costo y las eficiencias de fabricación que permiten precios competitivos en los segmentos de valor. Los productos a base de avena muestran la tasa de crecimiento más alta con una CAGR del 6,25% (2026-2031), respaldados por sus reconocidos beneficios nutricionales y su adaptabilidad tanto en formatos listos para comer como listos para cocinar. Los avances tecnológicos en el procesamiento de la avena han mejorado la textura y el sabor manteniendo el valor nutricional. La Unión Europea lidera la producción mundial de avena con un 33%, seguida de Canadá con un 15% para 2024/25, según el Departamento de Agricultura de los Estados Unidos (USDA). El consumo regional de cereales para el desayuno a base de avena continúa aumentando, impulsado por la demanda de los consumidores de productos de desayuno nutritivos y ricos en fibra en el mercado de cereales para el desayuno.

Los cereales a base de trigo continúan manteniendo una participación de mercado sustancial, especialmente en formatos de copos, mientras que los cereales a base de arroz ganan terreno en la categoría sin gluten. La cebada sigue limitada a las formulaciones multigrano a pesar de sus beneficios nutricionales. Los granos alternativos, incluidos la quinoa y el amaranto, muestran un rápido crecimiento en los segmentos premium, aunque su participación de mercado general sigue siendo pequeña. Esta creciente variedad de fuentes de granos refleja los esfuerzos de la industria por desarrollar productos diferenciados para requisitos dietéticos específicos, como lo demuestra el compromiso de Nestlé de utilizar granos integrales como ingrediente principal en todos sus cereales listos para comer.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Listos para Comer Dominan Mientras los Listos para Cocinar Aceleran

Los cereales listos para comer ostentan una participación de mercado dominante del 74,60% en 2025, principalmente debido a su conveniencia para los hogares con limitaciones de tiempo. Los cereales listos para cocinar experimentan un crecimiento más rápido con una CAGR del 5,75% (2026-2031), ya que los consumidores los perciben cada vez más como más nutritivos y saciantes. La avena caliente, en particular, ha ganado popularidad debido a sus beneficios para la salud y su adaptabilidad para la personalización con diversos ingredientes adicionales.

En el segmento de cereales listos para comer, los copos siguen siendo el subsegmento más grande, mientras que la granola y los grupos muestran tasas de crecimiento más altas debido a sus ingredientes nutritivos y su textura. El enriquecimiento con proteínas está impulsando el desarrollo de nuevos productos en esta categoría. Por ejemplo, en noviembre de 2024, FUEL10K introdujo Copos Multigrano en sabores Chocolate y Frutos Rojos, con copos de trigo integral con alto contenido de proteínas y fibra. En el segmento listo para cocinar, el muesli premium y las mezclas especializadas de gachas crecen más rápido que la avena básica, lo que indica la disposición de los consumidores a pagar más por una mayor calidad y mejores beneficios nutricionales.

Por Tipo de Envase: Las Cajas Dominan Mientras los Vasos Innovan

Las cajas tradicionales ostentan una participación de mercado dominante del 64,70% en 2025, respaldadas por la infraestructura de fabricación establecida y la familiaridad de los consumidores. Los vasos y cuencos representan el segmento de más rápido crecimiento con una CAGR proyectada del 9,45% de 2026 a 2031, ya que satisfacen las necesidades de los consumidores que buscan conveniencia. Este cambio de formato permite el consumo de cereales más allá del desayuno, creando nuevas oportunidades en la categoría de aperitivos.

Las bolsas de pie están aumentando su adopción en los segmentos de cereales premium y naturales, ofreciendo diferenciación de producto y conservación de la frescura. La categoría «otros», que comprende tarros y bolsas de plástico, atiende a segmentos de mercado específicos pero enfrenta limitaciones de crecimiento debido a los costos de producción y las preocupaciones ambientales. Los fabricantes están centrando su desarrollo de envases tanto en mejoras funcionales como en la responsabilidad ambiental, con una inversión sustancial en investigación y desarrollo de materiales biodegradables y reciclables que mantienen los estándares de protección del producto.

Por Canal de Distribución: Los Supermercados Lideran Mientras el Comercio Electrónico Surge

Los supermercados/hipermercados ostentan una participación de mercado dominante del 54,70% en la distribución de cereales para el desayuno en 2025, impulsados por su amplia variedad de productos y el alto flujo de consumidores. El canal de comercio electrónico experimenta un crecimiento significativo con una CAGR del 10,85% (2026-2031), ya que los consumidores compran cada vez más cereales para el desayuno en línea. Según la Oficina del Censo del Departamento de Comercio, las ventas minoristas de comercio electrónico en los Estados Unidos alcanzaron 300,2 mil millones de USD en el primer trimestre de 2025, ajustadas por variación estacional pero no por cambios de precios. La transición digital es particularmente evidente entre los consumidores más jóvenes, que prefieren las plataformas en línea por su conveniencia y la posibilidad de comparar productos y acceder a información nutricional.

Las tiendas de conveniencia y los establecimientos de comestibles mantienen una fuerte presencia en el mercado, especialmente para las necesidades de consumo inmediato, mientras que las tiendas especializadas atienden a los segmentos de consumidores premium y conscientes de la salud. Los otros canales de distribución, incluidos los segmentos de venta directa al consumidor y de servicios de alimentación, representan un segmento emergente a medida que las empresas exploran nuevos métodos de distribución. Esta evolución del panorama de distribución requiere que los fabricantes desarrollen estrategias de canal integradas que garanticen la coherencia de la marca al tiempo que se adaptan a los requisitos específicos de cada canal, lo que afecta al envase, los precios y las estrategias promocionales en el mercado de cereales para el desayuno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Los Adultos Dominan Mientras el Segmento Infantil Crece

Los cereales orientados a adultos ostentan una participación de mercado del 47,60% en 2025, lo que refleja los cambios demográficos y la expansión de la categoría más allá de su enfoque tradicional en los niños. El segmento infantil mantiene una trayectoria de crecimiento más alta con una CAGR del 5,07% (2026-2031), impulsada por los fabricantes que equilibran el valor nutricional con el atractivo del sabor. Este crecimiento se alinea con los esfuerzos de reformulación para reducir el contenido de azúcar manteniendo sabores y formatos atractivos para los niños. Según el informe del Programa de Desayuno Escolar 2024 del USDA, el 80% de los granos semanales ofrecidos en los programas de comidas escolares deben ser ricos en granos integrales.

El segmento adulto ha desarrollado subcategorías diferenciadas centradas en beneficios específicos para la salud, incluida la salud cardíaca, el bienestar digestivo y el control del peso. Fabricantes como General Mills trabajan para aumentar la penetración en los hogares apuntando a los niños que influyen en las decisiones de compra familiares. Este enfoque requiere desarrollar productos que satisfagan los requisitos nutricionales de los padres al tiempo que satisfacen las preferencias de sabor de los niños, lo que presenta a los fabricantes desafíos de formulación e investigación.

Análisis Geográfico

América del Norte ostenta una participación del 36,30% en el mercado global de cereales para el desayuno en 2025, respaldada por un alto consumo per cápita y extensas redes de distribución minorista. La región muestra un crecimiento moderado a medida que los fabricantes desarrollan productos de valor añadido para abordar los desafíos de volumen en los segmentos maduros. Las innovaciones orientadas a la salud, específicamente las variedades enriquecidas con proteínas y las formulaciones con azúcar reducida, impulsan la expansión del mercado. Los requisitos de etiquetado nutricional de la FDA de 2024 han mejorado la transparencia sobre los azúcares añadidos, lo que lleva a los fabricantes a adaptar sus formulaciones para satisfacer las preferencias de los consumidores.

Asia-Pacífico demuestra el mayor potencial de crecimiento con una CAGR proyectada del 6,10% (2026-2031), respaldada por la urbanización, el aumento de los ingresos disponibles y la evolución de los hábitos alimentarios. China, India y los países del Sudeste Asiático muestran un sólido crecimiento a medida que los consumidores urbanos adoptan opciones de desayuno de estilo occidental. Los fabricantes internacionales están personalizando productos para los gustos locales mientras promueven los beneficios nutricionales, estableciendo bases para una expansión sostenida del mercado.

Europa exhibe patrones de consumo regional y preferencias de producto diferenciadas en un entorno de mercado maduro. Los consumidores demuestran una alta conciencia nutricional, favoreciendo los productos orgánicos, integrales y con azúcar reducida. Las directrices nutricionales 2024 de la Autoridad Europea de Seguridad Alimentaria enfatizan el consumo de granos integrales y la reducción de azúcar, lo que afecta las elecciones de los consumidores y las formulaciones de productos. Los productos de marca propia mantienen una presencia significativa en el mercado, con minoristas que desarrollan ofertas competitivas en todos los segmentos de precio. Los mercados de Europa del Este presentan oportunidades de crecimiento a medida que el aumento de los ingresos disponibles respalda un mayor consumo de cereales para el desayuno.

Panorama Competitivo

El mercado global de cereales para el desayuno opera bajo una estructura moderadamente consolidada, con cinco grandes corporaciones que controlan la industria: General Mills, Post Holdings, Nestlé, PepsiCo y Marico Ltd. Estas organizaciones mantienen una infraestructura operativa y redes de distribución significativas, lo que requiere una optimización continua de los procesos de fabricación al tiempo que demuestran capacidad de respuesta a las preferencias cambiantes de los consumidores y las demandas del mercado en la industria de cereales para el desayuno.

El panorama competitivo está definido principalmente por iniciativas estratégicas centradas en la mejora nutricional y la diversificación de formatos. Según el Informe Anual 2024 de Nestlé, la corporación ha implementado programas integrales de mejora nutricional en su cartera de cereales para el desayuno, con su filial india logrando una reducción del 30% en los azúcares añadidos dentro de la categoría de cereales infantiles. Además, los fabricantes especializados que operan en los segmentos de alto contenido proteico y sin granos están demostrando trayectorias de crecimiento sustanciales, a pesar de su limitada presencia en el mercado, lo que obliga a los fabricantes establecidos a acelerar sus ciclos de desarrollo de productos dentro de la industria de cereales para el desayuno.

El entorno competitivo experimenta una mayor complejidad debido a la sustancial penetración de mercado de las ofertas de marca propia. Este desarrollo ha intensificado la necesidad de que los fabricantes establecidos enfaticen la diferenciación de productos e implementen iniciativas estratégicas de posicionamiento de marca. Tales medidas son esenciales para mantener los precios premium y garantizar una lealtad sostenida de los consumidores en un entorno de mercado cada vez más competitivo que da forma a la industria de cereales para el desayuno.

Líderes de la Industria de Cereales para el Desayuno

General Mills Inc.

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

Marico Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Kellogg's lanzó un nuevo cereal en colaboración con Bluey, la principal marca de contenido infantil en el Reino Unido. Esta asociación se alinea con la continua expansión de las oportunidades de licencia de Bluey en los mercados.

- Abril 2025: PepsiCo introdujo Mighty Life, un cereal multigrano con beneficios funcionales para la salud. El producto viene en dos variedades: Fresa y Arándano, diseñado para apoyar la salud del sistema inmunológico, y Vainilla Intensa, formulado para promover la fortaleza ósea.

- Febrero 2025: Seven Sundays lanzó una nueva línea de cereales llamada Little Crispies. El cereal contiene sorgo, que proporciona una textura similar al arroz y maíz inflado. Little Crispies están elaborados con aceite de coco y miel, no contienen ingredientes artificiales y son sin gluten.

- Septiembre 2024: Tata Consumer Products introdujo Tata Soulfull Masala Muesli en dos sabores: 'Mast Masala' y 'Teekha Twist'. Este lanzamiento de producto representa una innovación en la categoría de cereales para el desayuno.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cereales para el desayuno como el valor de todos los copos listos para consumir, granos inflados, granola, muesli y cereales calientes listos para cocinar derivados de trigo procesado, maíz, avena, arroz, cebada o granos mixtos que se venden a canales minoristas y de servicios de alimentación al precio de venta del fabricante. Estos productos se consumen típicamente con leche, yogur o como snacks secos.

El dimensionamiento excluye deliberadamente las barritas de cereales, las mezclas de panadería y los polvos saborizantes de leche, que algunos editores agrupan en 'alimentos para el desayuno.'

Descripción general de la segmentación

- Por Tipo de Producto

- Cereales Listos para Comer

- Copos

- Cereales Inflados

- Granola y Grupos

- Otros (Cereales Recubiertos/Azucarados, Triturados y Filamentosos)

- Cereales Listos para Cocinar

- Avena Caliente

- Mezclas de Muesli y Gachas

- Otros Cereales Listos para Cocinar

- Cereales Listos para Comer

- Por Fuente de Ingredientes

- Trigo

- Maíz

- Avena

- Arroz

- Cebada

- Otros

- Por Tipo de Envase

- Cajas

- Bolsas de Pie

- Vasos y Cuencos

- Otros (tarros de plástico, bolsas, etc.)

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Minoristas en Línea

- Otros Canales de Distribución

- Por Grupo de Edad

- Adultos

- Niños

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de planta de fabricantes de cereales, responsables de compras en dos mayoristas regionales y compradores de categoría en grandes supermercados de comercio electrónico en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron las variaciones en los costos de insumos, los precios de venta promedio y los nichos de demanda emergentes (vasos individuales, SKUs enriquecidos con proteínas) que los datos de escritorio sin procesar no podían capturar.

Investigación documental

Comenzamos con estadísticas comerciales y nutricionales de FAOSTAT, Producción del USDA, flujos de envíos de UN Comtrade y encuestas de dieta poblacional como NHANES; estas cuantificaron el suministro de granos, la dependencia de importaciones y el consumo per cápita en regiones clave. En paralelo, extrajimos estados financieros de empresas y divisiones de marcas de D&B Hoovers, además de informes anuales y presentaciones para inversores para comparar las huellas de ingresos de los principales actores. Los avisos regulatorios (umbrales de sodio y azúcar de la FDA), los datos de escáneres minoristas compartidos a través de asociaciones industriales y las revistas académicas sobre tendencias de fortificación con granos integrales contribuyeron a definir los supuestos de referencia. Las fuentes citadas anteriormente son ilustrativas; los analistas revisaron muchos conjuntos de datos abiertos adicionales para garantizar la exhaustividad.

Dimensionamiento del mercado y pronóstico

Un modelo de demanda de arriba hacia abajo convierte las ventas minoristas y la penetración en hogares en volumen para 2024, que luego se ajusta por precio a dólares de 2025; verificaciones selectivas de abajo hacia arriba utilizando ingresos de marcas muestreadas y márgenes de canal ajustan los totales. Las variables clave incluyen el consumo de cereales per cápita, la expansión de la clase media urbana, la inflación del ASP minorista, los índices de precios de granos y la participación del comercio electrónico en la alimentación. La regresión multivariante vincula estos impulsores con el crecimiento histórico, mientras que el análisis de escenarios captura la adopción del impuesto al azúcar y la aceleración de las marcas propias hasta 2030. Las brechas en los datos a nivel de marca se cubren con interpolación conservadora anclada a los envíos reportados públicamente.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares en dos etapas, verificaciones de varianza frente a conjuntos de datos externos de suministro calórico y una aprobación final por parte de un analista senior. Los informes se actualizan anualmente y emitimos revisiones provisionales cuando los shocks en los precios de los granos sin procesar o las principales normas de etiquetado alteran la trayectoria del mercado.

Por qué la línea de base de cereales para el desayuno de Mordor genera confianza

Las cifras publicadas suelen divergir porque las empresas mezclan barritas de cereales, utilizan márgenes minoristas o congelan supuestos durante años. Mordor Intelligence actualiza los insumos anualmente y alinea el alcance con los códigos HS globales para cereales procesados, por lo que nuestra línea de base refleja el mercado real que sirven los fabricantes.

Los principales factores de brecha frente a otros editores incluyen la diferente inclusión de avena caliente, la elección entre precios minoristas o de fábrica, los supuestos variables sobre la participación del supermercado en línea y la frecuencia de actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 44,21 B | Mordor Intelligence | - |

| USD 42,69 B | Global Consultancy A | Excluye los cereales calientes tradicionales y se basa únicamente en márgenes minoristas para los mercados occidentales |

| USD 40,01 B | Trade Journal B | Utiliza el año base 2024 y omite los canales de comercio electrónico y servicios de alimentación |

| USD 48,24 B | Research Firm C | Agrupa barritas de cereales y avena fortificada, ampliando el alcance del producto |

En conjunto, la comparación muestra que nuestra rigurosa selección de alcance, la actualización oportuna de datos y la validación combinada de arriba hacia abajo/de abajo hacia arriba ofrecen a los tomadores de decisiones una cifra equilibrada y transparente que es reproducible y fácil de auditar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cereales para el desayuno?

El mercado de cereales para el desayuno está valorado en 46,44 mil millones de USD en 2026 y se proyecta que alcance los 59,43 mil millones de USD en 2031.

¿Qué tipo de producto crece más rápido dentro del mercado de cereales para el desayuno?

Los cereales calientes listos para cocinar crecen a una CAGR del 5,75%, superando la trayectoria más amplia del mercado.

¿Por qué los cereales a base de avena están ganando impulso?

La avena ofrece beneficios de fibra y colesterol, impulsando una CAGR del 6,25% y ayudando a las marcas a satisfacer la demanda de productos sin gluten y con etiqueta limpia.

¿Cómo está afectando el comercio minorista en línea a las ventas de cereales para el desayuno?

Los canales digitales se están expandiendo a una CAGR del 10,85%, habilitando modelos de suscripción y un descubrimiento más amplio de referencias más allá de los límites de los estantes.

Última actualización de la página el: