Tamaño y Participación del Mercado de Barras de Cereales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Cereales por Mordor Intelligence

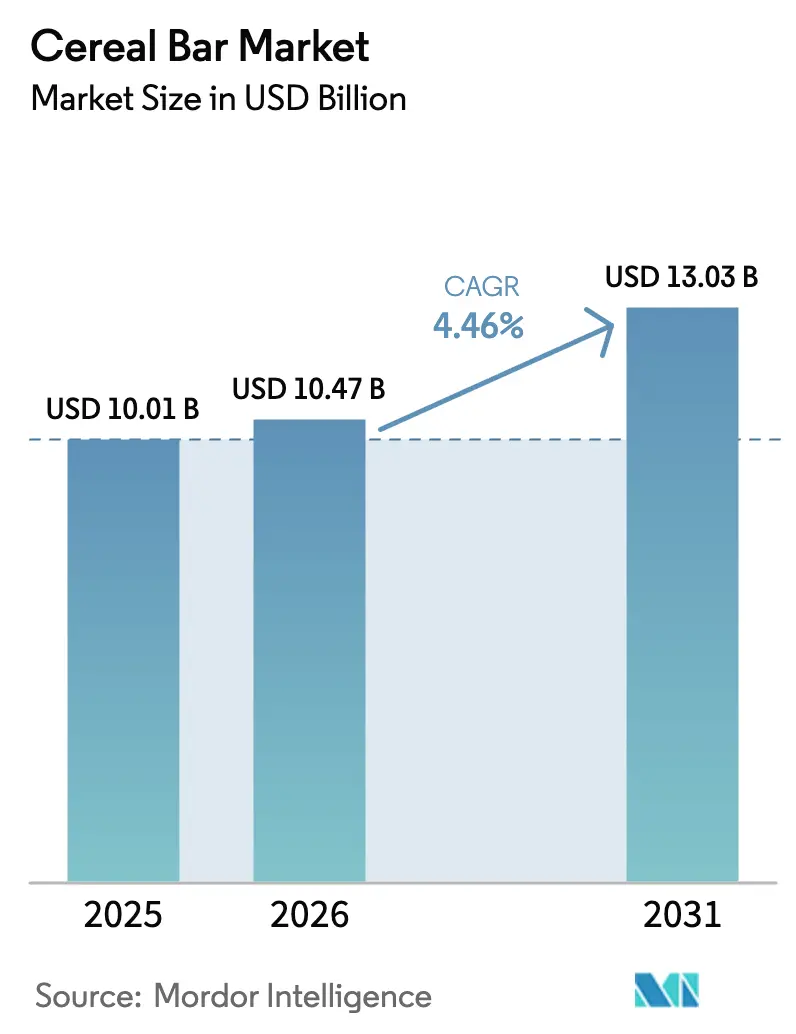

El mercado global de barras de cereales fue valorado en USD 10,01 mil millones en 2025 y se estima que crecerá desde USD 10,47 mil millones en 2026 hasta alcanzar USD 13,03 mil millones en 2031, a una tasa de crecimiento anual compuesta (CAGR) del 4,46% durante el período de pronóstico (2026-2031). El mercado global de barras de cereales está impulsado por la evolución de los estilos de vida de los consumidores que priorizan la conveniencia junto con los beneficios percibidos para la salud. Factores como las agendas ocupadas, el aumento de los hogares unipersonales y una creciente preferencia por reemplazos de comidas para llevar han posicionado a las barras de cereales como una opción práctica para el desayuno, los refrigerios o la energía rápida. Además, el aumento de la conciencia nutricional ha incrementado la demanda de barras que ofrecen beneficios funcionales, como mayor contenido de proteínas, fibra dietética, azúcar reducida o vitaminas y minerales añadidos. Los fabricantes que abordan estas preferencias están atrayendo a consumidores preocupados por la salud que buscan tanto conveniencia como valor nutricional. La innovación de productos y la premiumización continúan desempeñando un papel significativo en el crecimiento del mercado. Las marcas están diferenciando sus ofertas a través de combinaciones únicas de ingredientes, como granos ancestrales, proteínas vegetales y superalimentos, junto con declaraciones de etiqueta limpia y avances en sabor y textura que replican los refrigerios indulgentes mientras mantienen perfiles nutricionales mejorados.

Conclusiones Clave del Informe

- Por tipo de producto, las barras de desayuno/granola lideraron con una participación del 80,14% en 2025, mientras que las "Otras Barras" tienen un pronóstico de expansión a una CAGR del 6,16% hasta 2031.

- Por declaración funcional, las recetas convencionales representaron el 86,58% del volumen de 2025, mientras que las variantes orgánicas están proyectadas para crecer a una CAGR del 6,23% hasta 2031.

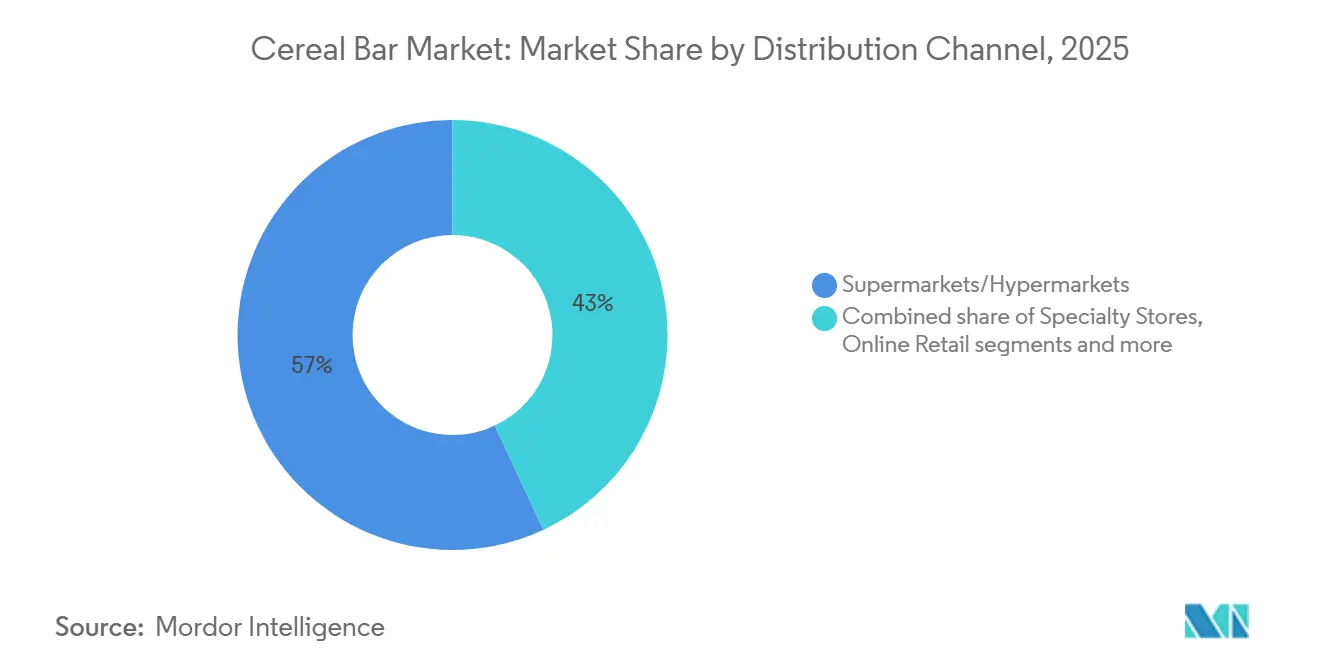

- Por canal de distribución, los supermercados/hipermercados captaron el 56,96% de los ingresos en 2025; se proyecta que el comercio minorista en línea avance a una CAGR del 6,53% durante 2026-2031.

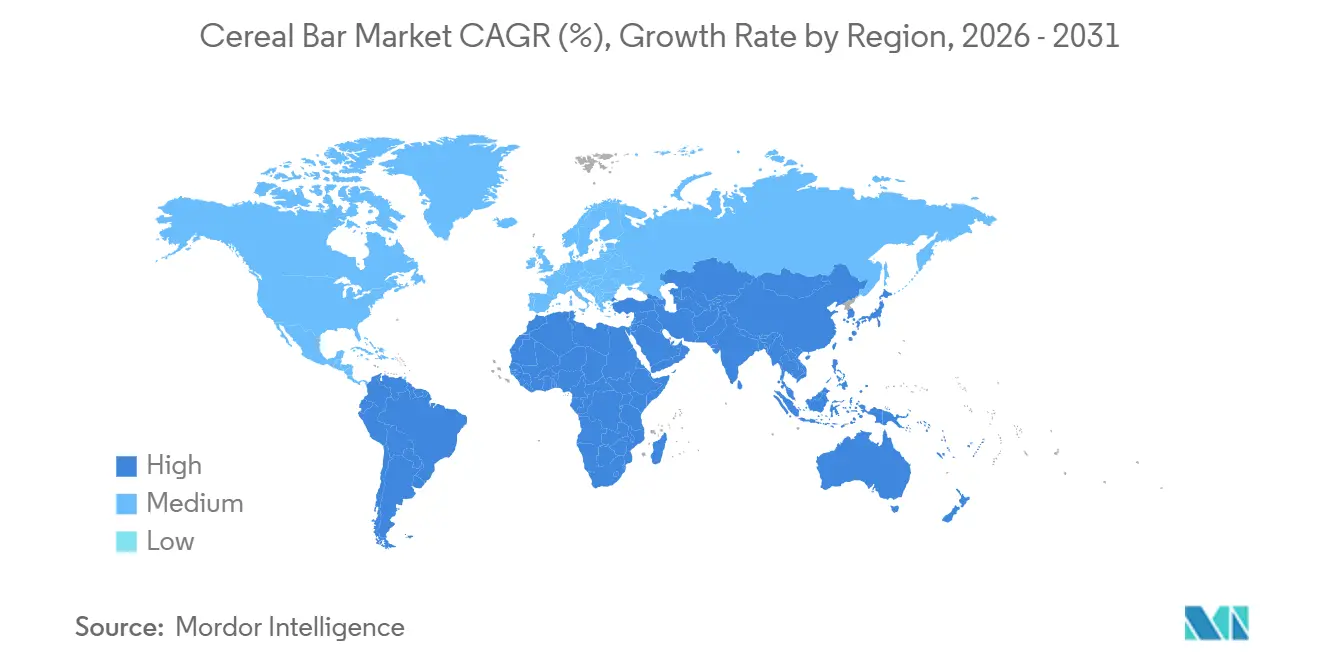

- Por geografía, América del Norte representó el 36,01% de los ingresos en 2025; sin embargo, se espera que Asia-Pacífico crezca con la CAGR más rápida del 5,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Barras de Cereales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de barras de refrigerio convenientes para llevar | +1.2% | Global, con mayor intensidad en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente conciencia sobre la salud que impulsa el consumo de barras de refrigerio nutritivas | +1.0% | Global, más fuerte en América del Norte y Europa, acelerándose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cultura del fitness en auge que apoya la demanda de barras de cereales | +0.8% | América del Norte, Europa, zonas urbanas de China e India | Mediano plazo (2-4 años) |

| Creciente demanda de barras de etiqueta limpia y de origen vegetal | +0.9% | América del Norte y Europa como núcleo, emergiendo en segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación de productos y diversificación de sabores | +0.7% | Global, con adopción más rápida en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Creciente demanda de barras funcionales y fortificadas | +0.8% | Global, particularmente en América del Norte, Europa y zonas metropolitanas prósperas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de barras de refrigerio convenientes para llevar

La portabilidad se ha convertido en una característica esencial a medida que los tiempos de desplazamiento más largos y los horarios de trabajo híbridos interrumpen los patrones de alimentación tradicionales. Según el informe Estado del Snacking 2024 de Mondelez International, el 63% de los encuestados consume refrigerios al menos dos veces al día, siendo las barras la opción preferida para el consumo fuera del hogar debido a su mínimo desorden y estabilidad a temperatura ambiente. Esta tendencia es particularmente evidente entre las personas de 25 a 44 años, quienes priorizan la conveniencia sobre el costo y están dispuestas a pagar una prima por los formatos de porción individual. El cambio ganó impulso tras la pandemia, impulsado por los mandatos de regreso a la oficina que aumentaron el consumo en el escritorio y por los entusiastas del fitness que utilizan las barras como combustible previo y posterior al entrenamiento, eliminando la necesidad de botellas mezcladoras y refrigeración. Los minoristas se han adaptado aumentando las exhibiciones de barras en los pasillos de caja y quioscos en centros de transporte, donde las compras por impulso representan una parte significativa de las ventas. El cumplimiento de las normas de seguridad alimentaria ISO 22000 se ha convertido en un requisito básico para las marcas que buscan asegurar su presencia en el comercio minorista de aeropuertos y terminales de transporte, donde se aplican normas más estrictas de vida útil y evidencia de manipulación en comparación con los canales de supermercados.

Creciente conciencia sobre la salud que impulsa el consumo de barras de refrigerio nutritivas

Los consumidores analizan cada vez más las etiquetas nutricionales con un nivel de detalle anteriormente asociado con los prospectos farmacéuticos. Este cambio de comportamiento ha sido impulsado aún más por los influenciadores de redes sociales que evalúan las listas de ingredientes en tiempo real. Según la encuesta 2025 del Consejo Internacional de Información Alimentaria, el 17% de los adultos estadounidenses priorizan el contenido de proteínas en los refrigerios[1]Fuente: Consejo Internacional de Información Alimentaria, "Percepciones de los Estadounidenses sobre las Proteínas", ific.org. Esta tendencia ha llevado a las marcas a reformular las líneas de productos existentes para satisfacer la demanda de los consumidores de mayor contenido de proteínas. Los cambios regulatorios también han desempeñado un papel significativo; la definición actualizada de "saludable" de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) de 2024 ahora exige que las barras de refrigerio incluyan una cantidad significativa de componentes de grupos alimenticios (como verduras, frutas, lácteos, proteínas o granos integrales) mientras limitan el contenido de grasas saturadas y sodio[2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Uso de la Declaración \"Saludable\" en el Etiquetado de Alimentos", fda.gov. Este cambio ha excluido a las barras indulgentes recubiertas de chocolate de ser comercializadas como opciones saludables, obligando a los fabricantes a ajustar las formulaciones o reposicionar sus productos. De manera similar, el sistema de etiquetado Nutri-Score de Europa, adoptado por países como Alemania, Francia, Bélgica y España, penaliza los productos con alto contenido de azúcar y grasas saturadas[3]Fuente: Ministerio Federal de Agricultura, Alimentación e Identidad Regional, "Nutri-Score", bmleh.de. Esto ha alentado a los fabricantes a desarrollar productos como mantequillas de nueces y mezclas de semillas que logren una calificación Nutri-Score de B o superior, alineándose con las preferencias de los consumidores por opciones más saludables y los requisitos regulatorios.

Creciente demanda de barras de etiqueta limpia y de origen vegetal

La proteína de origen vegetal ha pasado de ser una categoría de nicho a una adopción generalizada, impulsada por la creciente popularidad de las dietas flexitarianas y el aumento de las preocupaciones ambientales que influyen en las decisiones de los consumidores. Este cambio refleja una tendencia más amplia de los consumidores hacia hábitos alimenticios sostenibles y conscientes de la salud. En 2024, Ingredion lanzó un aislado de proteína de guisante texturizado específicamente diseñado para aplicaciones en barras. Este producto ofrece un sabor neutro y elimina los sabores desagradables a legumbre, abordando un desafío común en las formulaciones de proteínas de origen vegetal. Al hacerlo, permite a las marcas desarrollar SKU veganos con textura y sensación en boca comparables a las barras a base de suero de leche, ampliando así las opciones para los consumidores que buscan alternativas de origen vegetal sin comprometer los atributos sensoriales. Las declaraciones de etiqueta limpia definidas por formulaciones libres de aditivos artificiales y con nombres de ingredientes reconocibles representan una parte significativa de los nuevos lanzamientos de barras en América del Norte y Europa Occidental. Esta tendencia destaca la creciente demanda de transparencia y simplicidad en los ingredientes de los productos, ya que los consumidores priorizan cada vez más los productos de etiqueta limpia en sus decisiones de compra.

Creciente demanda de barras funcionales y fortificadas

Los ingredientes funcionales como proteínas, probióticos, adaptógenos y ácidos grasos omega-3 se incorporan cada vez más en las barras a medida que los consumidores buscan productos que ofrezcan múltiples beneficios para la salud en una sola porción. Estos ingredientes proporcionan beneficios específicos para la salud, como la mejora de la digestión, la mejora de la salud de la piel y el apoyo a la función cognitiva. Por ejemplo, las cepas probióticas como Bacillus coagulans GBI-30 han demostrado estabilidad en formulaciones de barras de baja humedad, manteniendo la viabilidad durante el almacenamiento a temperatura ambiente hasta por 18 meses y aportando 1 mil millones de UFC por porción. Este nivel respalda las declaraciones de salud digestiva bajo las directrices de la FDA y la EFSA, garantizando la eficacia del producto durante su vida útil. Además, la fortificación con vitaminas D, B12 y hierro aborda las deficiencias de micronutrientes destacadas por la Organización Mundial de la Salud, particularmente entre las poblaciones con consumo limitado de productos animales. Estos nutrientes desempeñan un papel fundamental en el apoyo a la salud ósea, la producción de energía y el transporte de oxígeno en el cuerpo. Esto permite a las marcas posicionar sus productos en torno a declaraciones de "nutrición completa", atrayendo a consumidores preocupados por la salud que buscan opciones convenientes y densas en nutrientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de reducción de azúcar que limitan las formulaciones de productos | -0.6% | Europa, América del Norte, con aplicación emergente en Asia-Pacífico (Singapur, Tailandia) | Corto plazo (≤ 2 años) |

| Precios volátiles de nueces y semillas que impactan los costos | -0.5% | Global, más agudo en América del Norte y Europa donde dominan las barras a base de nueces | Mediano plazo (2-4 años) |

| Presencia de productos falsificados y sin etiqueta | -0.3% | Asia-Pacífico, Oriente Medio, África y zonas rurales de América del Sur | Mediano plazo (2-4 años) |

| Baja penetración en mercados rurales y semiurbanos | -0.4% | Asia-Pacífico, África e interior de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de reducción de azúcar que limitan las formulaciones de productos

Los gobiernos a nivel mundial han intensificado los mandatos de reducción de azúcar, limitando la flexibilidad de formulación que las marcas tenían anteriormente. La definición propuesta de "saludable" de la FDA incluye un límite base del 5% del Valor Diario (VD) para azúcares añadidos por Cantidad de Referencia Habitualmente Consumida (RACC, por sus siglas en inglés). Esto descalifica efectivamente a los productos endulzados con miel o que contienen grandes cantidades de fruta seca de hacer declaraciones de salud a menos que sean reformulados con edulcorantes no nutritivos. Estas regulaciones obligan a las marcas a reemplazar ingredientes como dátiles y agave con alternativas como stevia, fruta del monje o alulosa, que presentan sus propios desafíos relacionados con el sabor, el costo y la aceptación del consumidor. La stevia y la fruta del monje, por ejemplo, pueden dejar un sabor residual persistente, mientras que la alulosa, aunque más cercana al azúcar en sabor, es más costosa y menos ampliamente disponible. Además, los esfuerzos de reformulación pueden afectar la textura del producto y la vida útil, complicando aún más el cumplimiento de estos mandatos.

Precios volátiles de nueces y semillas que impactan los costos

La inflación de materias primas ha reducido los márgenes brutos de las barras intensivas en nueces, impulsada por el aumento de los precios de las almendras debido a la prolongada sequía en California y el aumento de la demanda de exportación del creciente mercado de refrigerios de China. Los costos del anacardo también han aumentado ya que India, el principal procesador mundial, enfrentó escasez de mano de obra y mayores costos de energía, lo que elevó los gastos de descascarado. Las semillas de girasol y calabaza, anteriormente consideradas alternativas rentables, se han encarecido debido a la reducción de la capacidad de exportación de Ucrania y las condiciones climáticas desfavorables en las regiones productoras de Argentina. En respuesta, las marcas han aumentado el uso de avena e ingredientes de arroz crujiente que proporcionan estabilidad de precios y atributos aptos para personas con alergias. Sin embargo, este ajuste disminuye la percepción premium asociada con las formulaciones ricas en nueces. Los actores de nivel medio, que carecen de la capacidad financiera para la contratación a futuro o la integración vertical, siguen siendo vulnerables a la volatilidad del mercado spot, lo que puede impactar significativamente los márgenes trimestrales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Desayuno y Granola Lideran, Otras Barras Ganan Impulso

Las barras de desayuno/granola representaron una participación de mercado del 80,14% en 2025, impulsadas por el sólido valor de marca establecido y la amplia disponibilidad en el comercio minorista. Estas barras han sido un elemento básico en el mercado debido a su conveniencia, sabor y alineación con los hábitos de desayuno tradicionales. Sin embargo, la categoría de "Otras Barras", que incluye barras de proteínas, de reemplazo de comidas, energéticas y especializadas, está proyectada para crecer a una tasa anual del 6,16% hasta 2031. Este crecimiento está impulsado por el cambio en las preferencias de los consumidores, particularmente entre las personas preocupadas por la salud y aquellas con estilos de vida activos. Por ejemplo, la introducción por parte de Kellogg's de las Barras de Refrigerio de Proteínas Special K, con 6 gramos de proteína, destaca esta tendencia. Estos productos atienden a los consumidores enfocados en el fitness que utilizan las barras como opciones de recuperación post-entrenamiento en lugar de alternativas al desayuno. Además, las barras de reemplazo de comidas, enriquecidas con el 20-25% de las necesidades diarias de micronutrientes, están ganando popularidad entre los profesionales ocupados que a menudo omiten el almuerzo. Estas barras proporcionan una solución conveniente y nutritiva para las personas que buscan mantener sus requisitos dietéticos a pesar de las limitaciones de tiempo.

Las barras energéticas, antes asociadas principalmente con los atletas de resistencia, ahora se diversifican en sub-nichos distintos. Las opciones con cafeína, que contienen entre 80 y 100 miligramos de cafeína por porción, están ganando popularidad entre los trabajadores por turnos y los jugadores de videojuegos. Mientras tanto, las barras infusionadas con adaptógenos están posicionadas para abordar la reducción del estrés, particularmente dentro de los programas de bienestar corporativo. Las barras de desayuno tradicionales están enfrentando desafíos debido al declive en el consumo de cereales y la creciente preferencia por alternativas de desayuno saladas. Para mantenerse competitivas, las marcas están introduciendo sabores indulgentes como caramelo salado y chocolate negro con sal marina, que combinan elementos de nutrición y confitería.

Por Declaración Funcional: Lo Convencional Reina, Lo Orgánico se Acelera

Las formulaciones convencionales representaron una participación de mercado del 86,58% en 2025, impulsadas por los hábitos establecidos de los consumidores y la sensibilidad al precio. Sin embargo, se proyecta que las barras orgánicas crezcan a una tasa anual del 6,23% hasta 2031, influenciadas por los mandatos de etiqueta limpia y el aumento de las preocupaciones ambientales que están reformando las decisiones de compra. La certificación USDA Orgánico, que prohíbe el uso de pesticidas sintéticos, organismos genéticamente modificados y aditivos artificiales, ha surgido como un referente de calidad para los consumidores adinerados dispuestos a pagar una prima por la pureza y la sostenibilidad percibidas. De manera similar, la regulación de Agricultura Ecológica de la UE de Europa, que impone restricciones adicionales a los auxiliares de procesamiento y exige auditorías anuales de terceros, ha apoyado el crecimiento de la adopción de barras orgánicas en países como Alemania y Francia.

Las barras convencionales mantienen ventajas estructurales en los canales de mercado masivo, donde las decisiones de compra a menudo están influenciadas por consideraciones de precio por caloría. Minoristas como Costco y Aldi han introducido barras orgánicas de marca propia, ofreciendo productos certificados por el USDA a precios comparables a las alternativas de marca convencional. Esta tendencia representa un riesgo de convertir el segmento orgánico en una materia prima. Además, las declaraciones funcionales como sin gluten, sin organismos genéticamente modificados y vegano se superponen cada vez más con el posicionamiento orgánico, lo que lleva a la fatiga de certificación entre los consumidores que encuentran difícil distinguir entre las propuestas de valor.

Por Canal de Distribución: Los Supermercados/Hipermercados Dominan, el Comercio Electrónico Remodela el Pasillo

Los supermercados/hipermercados representaron una participación de mercado del 56,96% en 2025, impulsados por los hábitos establecidos de los consumidores y la ventaja de las compras por impulso facilitadas por la colocación de productos en los pasillos de caja. Sin embargo, se espera que el comercio minorista en línea crezca a una tasa anual del 6,53% hasta 2031, a medida que los modelos de venta directa al consumidor y los servicios de suscripción transforman las interacciones entre marcas y consumidores. Las plataformas de comercio electrónico especializadas, como Thrive Market, que ofrecen productos orgánicos y de etiqueta limpia seleccionados a clientes que pagan una cuota de membresía, han establecido un nicho entre los consumidores preocupados por la salud que priorizan la transparencia de los ingredientes sobre el costo. Las tiendas de conveniencia y abarrotes atienden las necesidades de consumo inmediato, como las gasolineras y las tiendas de esquina, donde las limitaciones de refrigeración favorecen las barras estables a temperatura ambiente sobre las alternativas frescas.

El rápido crecimiento del comercio electrónico y la conveniencia que proporciona han influido significativamente en el comportamiento de compra de los consumidores, impulsando un cambio hacia las plataformas en línea. Los consumidores valoran la capacidad de explorar, comparar y comprar productos desde casa, beneficiándose de la entrega rápida y las opciones de pago flexibles. Los mercados digitales y los sitios web de las marcas a menudo ofrecen una gama más amplia de opciones de barras de cereales, incluidas marcas de nicho, premium e internacionales, que no siempre están disponibles en las tiendas minoristas locales. Esta selección ampliada alienta a los consumidores a comprar en línea para obtener mayor variedad. Además, las promociones en línea e incentivos de precios, como descuentos, ventas flash, ofertas combinadas, umbrales de envío gratuito y recompensas de fidelidad, atraen a los compradores conscientes del costo y contribuyen al aumento del valor del carrito de compras.

Análisis Geográfico

En 2025, América del Norte representó el 36,01% de los ingresos, respaldada por hábitos de consumo de refrigerios enfocados en la salud y altos ingresos disponibles. La desarrollada infraestructura minorista de la región y la disponibilidad de diversas opciones de productos refuerzan aún más su liderazgo en el mercado. Los consumidores en América del Norte prefieren cada vez más los refrigerios convenientes para llevar que se alinean con los objetivos de salud y bienestar, como las alternativas altas en proteínas y bajas en azúcar. Además, la creciente demanda de productos de etiqueta limpia, que enfatizan ingredientes naturales y mínimamente procesados, está influyendo en el comportamiento de compra. La presencia de actores clave del mercado y sus continuas innovaciones en sabores, envases y contenido nutricional también contribuyen al sólido desempeño del mercado en la región.

Asia-Pacífico está experimentando el mayor crecimiento entre todas las regiones, con una CAGR del 5,82%. La urbanización está impulsando a la clase media hacia opciones de nutrición convenientes para llevar. En países como India, Indonesia y Vietnam, el comercio digital está superando los desafíos de infraestructura tradicionales. A medida que la cultura del gimnasio se vuelve más popular, los consumidores chinos optan cada vez más por las barras de proteínas occidentales, aunque muestran preferencia por los sabores locales como el frijol rojo y el matcha. En India, la marca Yoga Bar ha ampliado su gama de productos desde barras de granola hasta incluir muesli, mantequillas de nueces y mezclas para el desayuno, utilizando la logística de venta directa al consumidor para llegar a los clientes de manera efectiva. En este mercado en evolución, las marcas globales se están adaptando personalizando los SKU para adaptarse a las preferencias regionales, ofreciendo tamaños de paquete más pequeños y reduciendo los niveles de dulzura para fidelizar a los clientes.

América del Sur y Oriente Medio y África exhiben un potencial de crecimiento significativo. Las zonas urbanas de Brasil se están moviendo hacia un mercado de barras de cereales equilibrado, combinando elementos de indulgencia y salud. Sin embargo, los mercados rurales enfrentan desafíos debido a la sensibilidad al precio y una estructura comercial fragmentada. En el Consejo de Cooperación del Golfo, las comunidades deportivas de expatriados están impulsando la demanda de barras de proteínas premium, aunque el consumo general sigue por debajo de los promedios globales. Establecer asociaciones de distribución e instalaciones de producción local puede ayudar a las marcas a reducir los aranceles y alinearse mejor con las preferencias de los consumidores locales.

Panorama regulatorio

La regulación de las barritas de cereal se centra en el etiquetado y la señalización frontal del envase que influye en la reformulación de azúcar, sodio y grasas saturadas. En Estados Unidos, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) finalizó en diciembre de 2024 una definición actualizada para la declaración de propiedades nutricionales "saludable", vinculando la elegibilidad de la declaración a contribuciones significativas de grupos de alimentos (como cereales integrales, fruta, lácteos o alimentos proteicos) al mismo tiempo que se cumplen los límites de nutrientes. Esto afecta a cómo pueden posicionarse las barritas de cereal y granola frente a los formatos recubiertos de chocolate o más indulgentes.

A nivel global, la comunicación sobre alérgenos continúa endureciéndose, ya que las barritas con múltiples ingredientes suelen contener frutos secos, leche, soja y trigo. En julio de 2026, la Comisión del Codex Alimentarius de la FAO/OMS adoptó una nueva guía sobre el Etiquetado Preventivo de Alérgenos (PAL) como anexo a la Norma General para el Etiquetado de los Alimentos Preenvasados (CXS 1-1985), haciendo hincapié en la evaluación de riesgos basada en la ciencia antes de utilizar declaraciones del tipo "puede contener". Para los fabricantes que venden en distintas regiones, esto eleva los requisitos de gestión documentada del riesgo de alérgenos y puede modificar el texto del envase, los protocolos de validación y los programas de garantía de proveedores.

Análisis de la cadena de valor

La cadena de valor de las barritas de cereal comienza con los insumos agrícolas e ingredientes (avena y otros cereales, edulcorantes y aglutinantes, frutos secos y semillas, frutas secas, chocolate y cacao, proteínas lácteas o vegetales, e ingredientes funcionales como fibras y probióticos), seguidos de mezclado, formado (horneado o moldeado en frío), enfriamiento, corte y recubrimiento para determinados SKU. La gestión de alérgenos suele ser un factor importante de complejidad operativa, ya que las barritas combinan con frecuencia varios alérgenos en una misma instalación. La segregación, la limpieza validada y la programación de los cambios de línea se convierten en restricciones clave de rendimiento, junto con el mantenimiento de la textura y los objetivos de vida útil.

Aguas abajo, el envasado a alta velocidad (en particular los formatos flow-wrap y multipack) es un cuello de botella habitual de capacidad que puede limitar la capacidad de respuesta ante promociones y la expansión de canales, especialmente en los formatos de porción individual y variados que respaldan los formatos de compra impulsiva y de clubes de mayoristas. La volatilidad de los precios de insumos como frutos secos, semillas y cacao condiciona la estrategia de aprovisionamiento y puede presionar los acuerdos de marca blanca a precio fijo, empujando a algunos fabricantes hacia una mayor flexibilidad de recetas (bases orientadas a cereales) o hacia programas de proveedores a más largo plazo para ingredientes sensibles. Los grandes propietarios de marcas con programas de abastecimiento responsable ya establecidos, como Mondelēz International a través de Cocoa Life (respaldado por un compromiso de 1.000 millones de USD entre 2012 y 2030), utilizan requisitos de sostenibilidad y trazabilidad para reducir el riesgo del suministro de cacao y cumplir con las expectativas de conformidad de los minoristas en el caso de barritas con inclusiones de chocolate.

Panorama Competitivo

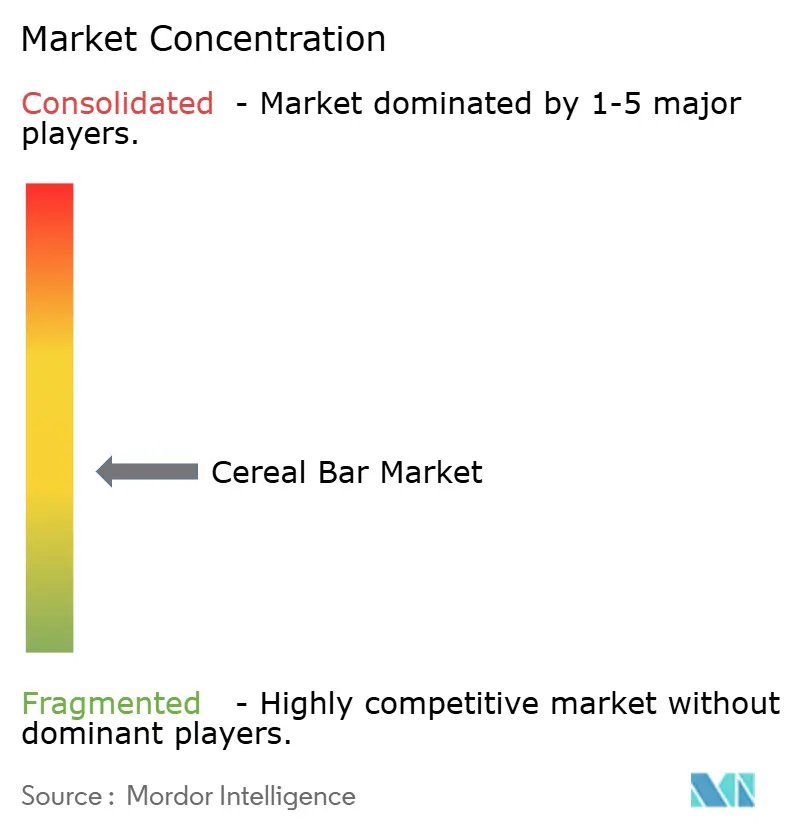

El mercado de barras de cereales se caracteriza por un panorama competitivo moderadamente fragmentado, donde las corporaciones multinacionales establecidas compiten con actores especializados más pequeños. Esta estructura impulsa a las empresas a implementar diversas estrategias, incluidas la innovación de productos, las iniciativas de marketing, las asociaciones estratégicas y las fusiones y adquisiciones, para mejorar su posición en el mercado. Las empresas multinacionales como WK Kellogg's y General Mills utilizan sus extensas redes de distribución, economías de escala y sólido reconocimiento de marca para mantener su liderazgo en el mercado. Por ejemplo, WK Kellogg's continúa expandiendo sus líneas de productos Nutri-Grain y Special K para atraer a los consumidores preocupados por la salud. Mientras tanto, empresas más pequeñas como KIND Snacks y RXBAR se dirigen a mercados de nicho ofreciendo productos especializados, como opciones orgánicas, veganas o sin gluten, para satisfacer las demandas específicas de los consumidores y asegurar su participación de mercado.

La competencia se intensifica por la creciente demanda de los consumidores de opciones de refrigerios más saludables, impulsada por el aumento de la conciencia sobre la salud y la evolución de las preferencias dietéticas. Esta tendencia ha llevado a las empresas a innovar lanzando productos con azúcar reducida, alto contenido de proteínas e ingredientes funcionales como probióticos y superalimentos. Por ejemplo, RXBAR se enfoca en el etiquetado limpio y los ingredientes mínimos, mientras que KIND Snacks utiliza nueces, semillas y granos integrales para atraer a los consumidores preocupados por la salud. Además, la sostenibilidad se ha convertido en una consideración significativa, con empresas que adoptan envases ecológicos y obtienen ingredientes producidos éticamente para atender a los consumidores conscientes del medio ambiente. Por ejemplo, Nature Valley ha introducido envoltorios reciclables para sus barras de granola como parte de sus esfuerzos de sostenibilidad.

Las oportunidades permanecen en categorías funcionales como las barras de belleza con colágeno, las barras de alivio del estrés con adaptógenos y las barras de salud intestinal con prebióticos. La incertidumbre regulatoria en torno a las declaraciones de estructura-función desalienta a los actores establecidos con aversión al riesgo, pero atrae a las empresas emergentes respaldadas por capital de riesgo dispuestas a navegar marcos regulatorios poco claros hasta que la aplicación proporcione claridad. Los actores emergentes están utilizando la tecnología para acortar los plazos de desarrollo de productos y adaptar las ofertas a las necesidades individuales.

Líderes de la Industria de Barras de Cereales

PepsiCo, Inc.

General Mills Inc.

Mondelēz International Inc

Mars Inc

WK Kellogg Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco de producto se está ampliando en la intersección entre la nutrición funcional y las declaraciones permitidas, donde las marcas pueden combinar bases integrales u orientadas a frutos secos con mayor contenido de proteína y fibra, a la vez que gestionan los umbrales de etiquetado en evolución. El marco actualizado de la FDA para la declaración "saludable" (finalizado en diciembre de 2024) crea un incentivo para reformular las barritas de cereal y granola convencionales hacia componentes reconocibles de grupos de alimentos y menores azúcares añadidos, lo que respalda un posicionamiento más claro en el envase para ocasiones de snack y desayuno "better-for-you".

La actividad de las marcas también apunta a una oportunidad a corto plazo en la innovación de formatos y en las adyacencias familiares e infantiles más allá de las clásicas barritas de granola. En 2026, Mondelēz International amplió sus carteras de barritas con CLIF Energy Bites y nuevas propuestas de Zbar, incluidas Zbar Oat Bites y una extensión de sabor de Zbar Protein, lo que refuerza la demanda de variantes en formato bocado y orientadas a la proteína, adecuadas para la lonchera y el consumo sobre la marcha. La inversión y el control de la capacidad también se están convirtiendo en factores de diferenciación para seguir el ritmo de la nueva cadencia de SKU y las exigencias de los canales; Mars anunció una expansión de la producción de snacks en EE. UU. de 2.000 millones de USD hasta 2026, que incluye una instalación de 240 millones de USD en Salt Lake City, Utah, para Nature's Bakery, lo que respalda mayores volúmenes y una cartera de innovación más amplia en formatos de barritas adyacentes a cereales y productos de panadería.

Desarrollos recientes del sector

- Abril de 2026: PepsiCo anunció el lanzamiento de Quaker Protein Rice Crisps, añadiendo formatos de snack a base de cereales orientados a la proteína junto con las plataformas ya establecidas de barritas y desayuno. Esto amplía la cartera "better-for-you" de Quaker y aumenta la presión competitiva en torno a las declaraciones de proteína y cereales integrales en el consumo ambiente y sobre la marcha.

- Diciembre de 2025: Mars completó la adquisición de Kellanova, incorporando marcas como Nutri-Grain y RXBAR a Mars Snacking. La combinación aumenta la escala de Mars en barritas en los posicionamientos de desayuno y funcional, lo que permite una distribución más amplia y una mayor capacidad de innovación en estilos convencionales y de etiqueta limpia.

- Septiembre de 2024: Three Wishes Cereal amplió su distribución a varios de los principales minoristas de EE. UU., ampliando la presencia en anaquel de barritas sin cereales y de posicionamiento alternativo. Esta expansión refleja el interés continuo de los consumidores por formatos de barritas de cereal no tradicionales y proporciona una base para competir con las opciones convencionales a base de avena.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las barritas de cereal envasadas y listas para el consumo, vendidas para ocasiones de snack o comida ligera, en las que los cereales (como avena, arroz o trigo) constituyen la base principal y se combinan con ingredientes como siropes, frutos secos, fruta o chocolate.

Exclusiones del alcance: Los elementos excluidos del cálculo del tamaño incluyen las mezclas de bebidas en polvo, las galletas de desayuno horneadas y las barritas de proteína pura en las que el cereal no es la base predominante.

Descripción general de la segmentación

- Por Tipo de Producto

- Barras de Desayuno/Granola

- Otras Barras

- Por Declaración Funcional

- Orgánico

- Convencional

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Especializadas

- Comercio Minorista en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Singapur

- Indonesia

- Tailandia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Sudáfrica

- Nigeria

- Egipto

- Marruecos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base de hechos y evitar construir el modelo solo sobre supuestos. Comenzamos revisando series estadísticas públicas y material de referencia, como el USDA y otras agencias agrícolas nacionales para el contexto de cereales y edulcorantes, UN Comtrade para los flujos comerciales de alimentos envasados relevantes, y las publicaciones del índice de precios al consumidor donde se dispone de cestas de precios de snacks y panadería.

Para vincular la demanda con el comportamiento minorista, también revisamos fuentes como guías gubernamentales sobre etiquetado de alimentos, asociaciones comerciales centradas en alimentos envasados, publicaciones científicas revisadas por pares sobre nutrición y ciencia de los cereales, informes anuales de empresas y presentaciones a inversores, así como coberturas creíbles de la prensa de negocios sobre lanzamientos de categoría y decisiones de precios. Se utiliza de forma selectiva una suscripción de pago para datos financieros de empresas y una base de datos de patentes de pago para confirmar la exposición empresarial y la dirección de la innovación. Las fuentes mencionadas son solo ilustrativas, y también se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba la visión documental y cubrir las lagunas que los datos públicos no resuelven bien, especialmente en cuanto a la combinación de canales, la estructura de precios y cómo se separan las barritas de cereal de las barritas de snack adyacentes. Hablamos con una variedad de partes interesadas, como gestores de marca y de categoría, contactos de ingredientes y fabricación por contrato, distribuidores y especialistas en canales minoristas, y luego validamos la lógica en las principales regiones consumidoras para no aplicar los mismos supuestos en todas partes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | CXO: 16% | Asia-Pacífico: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 25% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 59% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica descendente y ascendente, donde la demanda de alimentos envasados de snack y desayuno se reconstruye por región y luego se filtra hasta las barritas de cereal utilizando indicadores de penetración y combinación de productos obtenidos del trabajo documental y las entrevistas. Una vez formado ese conjunto de demanda, se traduce en valor utilizando supuestos de precios minoristas combinados, que se ajustan según la combinación de canales y la prima observada en las recetas funcionales o indulgentes.

Para mantener el modelo con base sólida, seguimos insumos prácticos como los movimientos de precios de cereales y edulcorantes que influyen en el precio de anaquel, la población urbana en edad laboral y las señales de consumo sobre la marcha que modifican la frecuencia de consumo de snacks, la cuota del comercio minorista moderno y el comercio electrónico que cambia la disponibilidad, y las señales de combinación de productos, como la granola frente a otros formatos de barritas de cereal. A continuación, se realizan comprobaciones ascendentes utilizando agregaciones selectivas de ingresos de marcas reportados públicamente, puntos de precio muestreados por canal y proxies de volumen a partir de conversaciones de categoría. Cuando los totales implícitos parecen demasiado altos o demasiado bajos, gestionamos las brechas con rangos de participación conservadores y llamadas de seguimiento.

Para la previsión, nos basamos principalmente en análisis de escenarios respaldado por una regresión multivariante ligera. El crecimiento se vincula a perspectivas futuras sobre la inflación de precios, la expansión de canales y la demanda de snacks convenientes y "better-for-you". Los supuestos se ajustan con el consenso de expertos para que la curva final no reaccione de forma exagerada ante un único pico a corto plazo.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangulan a través de múltiples señales y luego se revisan para detectar anomalías, como saltos de precio poco realistas, cuotas regionales que entran en conflicto con la huella minorista, o tasas de crecimiento que se desvían de los patrones conocidos de alimentos envasados. Cuando se encuentra una variación, primero revisamos el factor subyacente y luego volvemos a comprobar las notas de las entrevistas y las series públicas antes de dar el visto bueno a las cifras.

Las revisiones se realizan en etapas, comenzando con una autocomprobación del analista, seguida de una revisión por pares para poner a prueba la lógica y los cálculos, y finalmente un último repaso para garantizar que las definiciones se apliquen de manera coherente en todas las regiones y años. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando se producen eventos relevantes, como reajustes importantes de precios, cambios normativos en el etiquetado o interrupciones notables en los canales. Antes de la entrega, se completa una última ronda de validación para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del tamaño del mercado de barritas de cereal de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre barritas de cereal a menudo difieren porque las empresas no trazan la línea de la categoría de la misma manera, y porque utilizan diferentes puntos de precio y ponderaciones de canal al convertir el volumen en valor. Las diferencias en la sincronización del año base y en cómo se gestiona la inflación también añaden dispersión, incluso cuando la narrativa de crecimiento suena similar.

Las barritas energéticas y nutricionales que no están orientadas a los cereales quedan fuera del alcance de Mordor Intelligence, lo cual es una razón común por la que algunas cifras publicadas resultan más elevadas cuando se cuentan barritas de snack más amplias en la misma categoría. También aparecen brechas cuando una estimación aplica un único precio promedio global, se basa en supuestos de expansión agresivos para el comercio minorista en línea, o no vuelve a comprobar los cambios en la combinación regional que modifican el valor combinado de un año a otro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 10.01 B (2025) | |

| Editorial del sector A | USD 14.08 B (2025) | Utiliza un marco de producto más amplio que incluye barritas energéticas y nutricionales junto con barritas de desayuno o cereal, y esto suele elevar el valor total a través de formatos funcionales de precio premium. |

| Editorial global B | USD 19.22 B (2025) | Combina barritas de snack y barritas energéticas o nutricionales en el mismo marco de producto y aplica una cobertura de canal más amplia, lo que puede elevar el precio combinado y ampliar el conjunto de demanda contabilizado. |

La comparación muestra que la mayor parte de la dispersión se explica por lo que se considera una barrita de cereal frente a categorías de barritas de snack adyacentes, seguido de cómo se construye el precio combinado a partir de la combinación de canal y producto. Al mantener el conjunto de demanda vinculado a las barritas de cereal y luego verificar el valor cruzando insumos realistas de precio y combinación, la estimación resulta más fácil de replicar y explicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la proyección de valor global para el mercado de barras de cereales en 2031?

Se espera que la categoría alcance USD 13,03 mil millones en 2031, reflejando una CAGR del 4,46% de 2026 a 2031.

¿Qué tipo de producto se está expandiendo más rápidamente dentro de las barras de cereales?

Las "Otras Barras", que incluyen formatos de proteínas y reemplazo de comidas, tienen un pronóstico de crecimiento anual del 6,16% hasta 2031.

¿Qué región está preparada para el mayor crecimiento?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 5,82% durante el período de pronóstico debido al aumento de los ingresos y la adopción del fitness.

¿Qué tan rápido están creciendo los canales en línea?

¿Qué tan rápido están creciendo los canales en línea?

Última actualización de la página el: