Tamaño y Participación del Mercado de Donas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

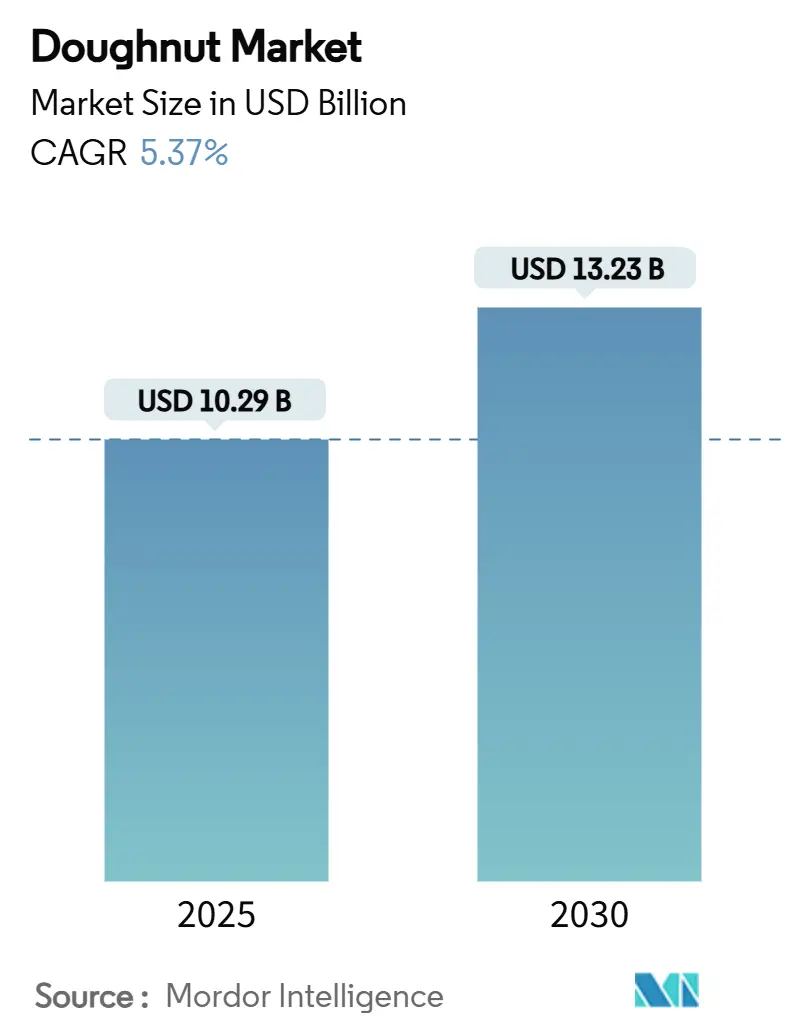

| Tamaño del Mercado (2025) | 10.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.37% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Donas por Mordor Intelligence

El tamaño del mercado de donas alcanzó USD 10,29 mil millones en 2025 y se prevé que avance hasta USD 13,23 mil millones en 2030, lo que se traduce en una CAGR del 5,37%. La fuerte demanda de aperitivos indulgentes pero portátiles, la expansión de gamas premium con precios por encima del nivel convencional y las mejoras en las tecnologías de vida útil mantienen estable la trayectoria de crecimiento. El surgimiento de sabores, rellenos y coberturas únicos, como el caramelo salado, el matcha y las galletas con crema, está atrayendo a los consumidores. Los supermercados e hipermercados siguen siendo el principal canal de distribución, aunque los canales digitales y las aplicaciones de comercio rápido están ampliando el alcance, especialmente en los núcleos urbanos más densos. Los fabricantes que invierten en sistemas de trazabilidad para cumplir con la Regla 204 de la FSMA de la FDA, que entrará en vigor en enero de 2026, están posicionados para defender el espacio en los estantes y ganar la confianza de los minoristas. Mientras tanto, formatos emergentes como los agujeros de dona, los mini-aros y las líneas de sabores exóticos amplían las ocasiones de consumo, ayudando a las marcas a protegerse contra la presión de la categoría impulsada por la salud.

Conclusiones Clave del Informe

- Por categoría de producto, las ofertas convencionales representaron el 87,92% de la participación del mercado de donas en 2024, mientras que se proyecta que las líneas sin alérgenos registren una CAGR del 7,58% hasta 2030.

- Por formato de empaque, los paquetes múltiples representaron el 49,24% de los ingresos en 2024; se espera que los paquetes de porción individual se expandan a una CAGR del 7,19% durante 2025–2030.

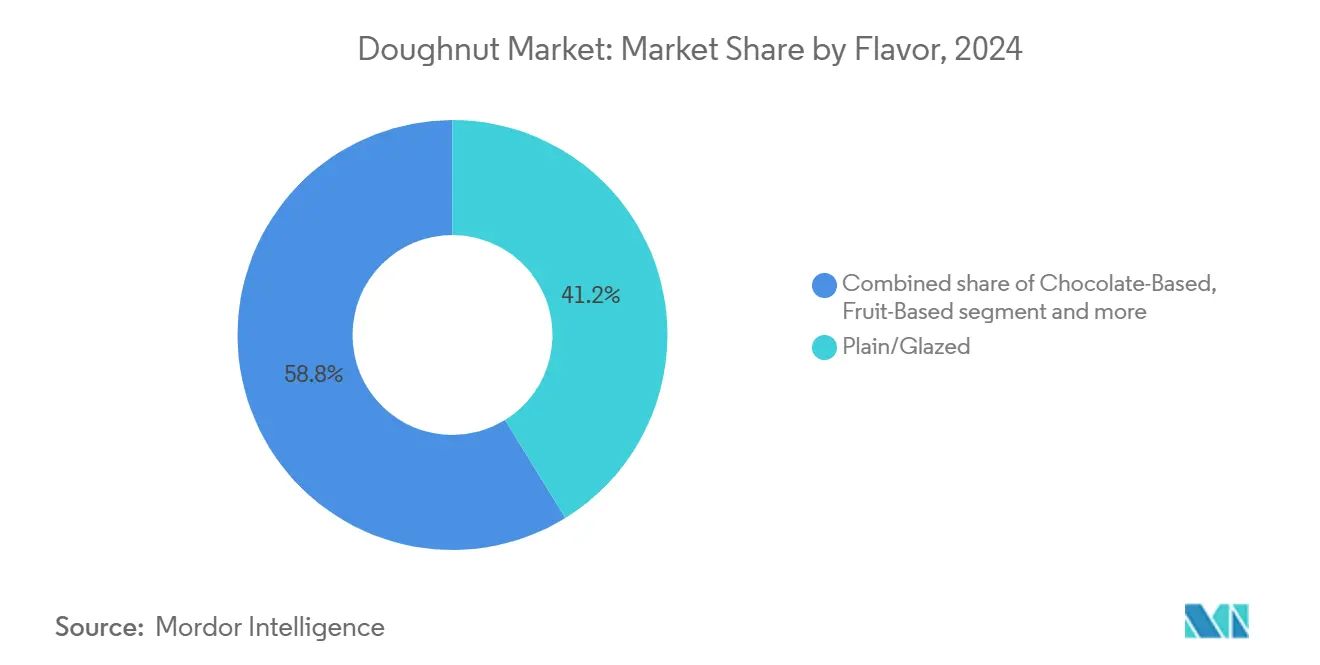

- Por perfil de sabor, los productos naturales/glaseados aseguraron el 41,20% del tamaño del mercado de donas en 2024; se prevé que las variantes saladas y exóticas crezcan a una CAGR del 8,35% hasta 2030.

- Por canal de distribución, los supermercados e hipermercados lideraron con el 47,01% de los ingresos en 2024, mientras que se proyecta que las plataformas en línea y de comercio rápido crezcan a una CAGR del 10,76% durante el período de pronóstico.

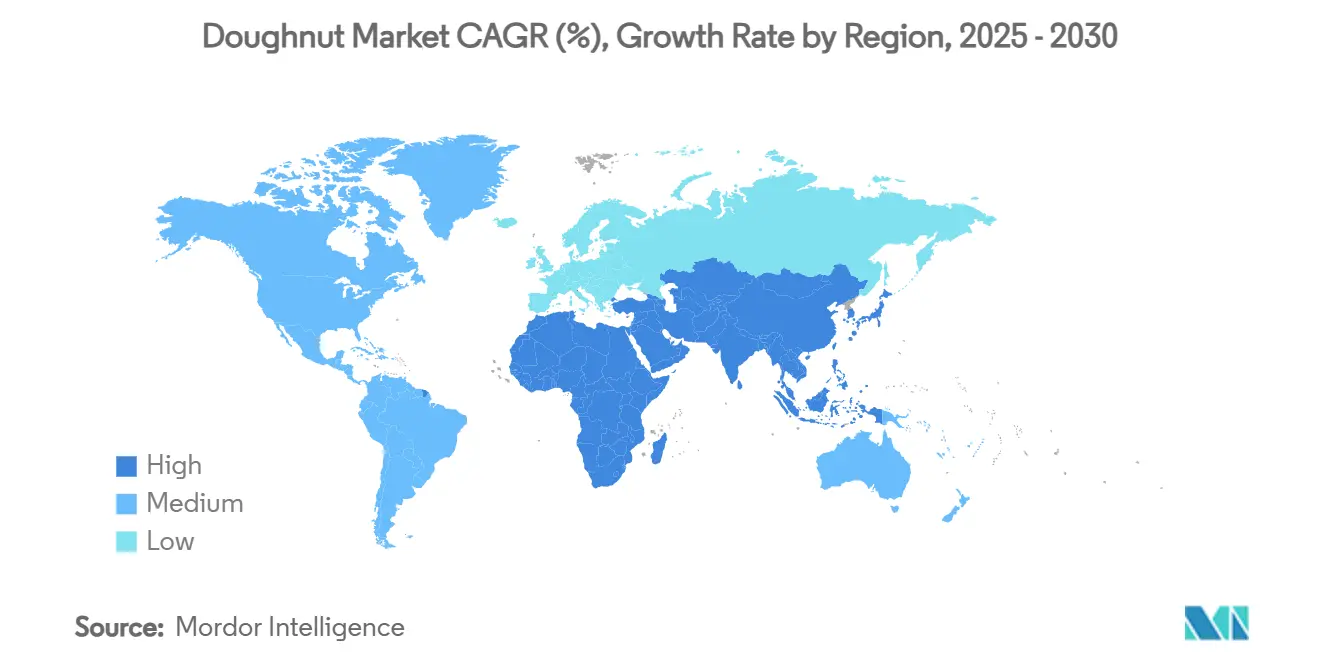

- Por geografía, América del Norte representó el 37,97% de los ingresos de 2024, y se espera que Oriente Medio y África registren una CAGR del 8,03%, superando a todas las demás regiones.

Tendencias e Información del Mercado Global de Donas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente apetito por la personalización y la customización | +0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovación en sabores y ofertas de productos | +1.2% | Global, liderado por América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de variedades premium, artesanales y de edición limitada | +0.9% | América del Norte y Europa como núcleo, con expansión hacia el Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Avances tecnológicos en el empaque de donas | +0.7% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente popularidad de los agujeros de dona y los formatos de aperitivo | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Conveniencia para el consumo en movimiento y tendencia de aperitivos | +1.1% | Global, más fuerte en centros urbanos de todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente apetito por la personalización y la customización

Los comensales ven ahora las opciones de repostería dulce como una expresión de identidad, y las marcas están respondiendo con líneas flexibles que permiten coberturas de temporada, surtidos combinados y personalización de etiquetas. La personalización en las donas puede abarcar desde sabores y coberturas personalizados hasta empaques de marca y diseños únicos. Los clientes buscan cada vez más experiencias únicas y memorables, lo que convierte a la personalización en un diferenciador clave para los negocios de donas. Las herramientas de escucha digital rastrean las redes sociales en busca de tendencias de sabor, lo que permite tiradas de producción cortas que minimizan el riesgo de inventario. Los millennials urbanos y la Generación Z son los primeros en adoptarlas, aunque la demanda se está filtrando hacia las cadenas suburbanas que ofrecen recogida en tienda para cajas personalizadas. Las interfaces de pedidos móviles refuerzan aún más el hábito al permitir a los consumidores armar sus pedidos en tiempo real, impulsando tanto el precio de venta promedio como la frecuencia de los pedidos. El resultado es un flujo de ingresos resiliente anclado en la experiencia más que en la promoción de precios.

Innovación en sabores y ofertas de productos

Las variedades de tiempo limitado basadas en postres globales, especias saladas o infusiones de alcohol siguen siendo la táctica más visible para generar tráfico. Los perfiles inspirados en el alcohol, como el glaseado de crema irlandesa, atraen a los buscadores de novedades, mientras que los matices con tendencia umami, como el chile con limón, capturan a los consumidores de aperitivos de categorías cruzadas. Además, desde 2024, las líneas de adaptación rápida que utilizan colorantes naturales y rellenos encapsulados han mantenido la estabilidad en los estantes al tiempo que acortan los ciclos de reformulación. Las cadenas replican el ritmo de los lanzamientos de moda, introduciendo nuevos sabores cada cuatro a seis semanas para mantener la relevancia. El posicionamiento premium permite a los operadores mantener los márgenes incluso ante el aumento de los costos de los insumos, lo que subraya la agilidad en los sabores como cobertura contra las fluctuaciones de las materias primas. Además, en abril de 2025, Krispy Kreme presentó la colección "Craving Cheesecake" en Nueva York, ofreciendo tres nuevos sabores de donas inspirados en el pastel de queso: tarta de queso con sueño de fresa, tarta de queso con galletas y crema, y tarta de queso con deleite de caramelo. Estos sabores están disponibles por tiempo limitado en las ubicaciones participantes.

Demanda de variedades premium, artesanales y de edición limitada

La ola de premiumización eleva las donas de un antojo cotidiano a un "lujo asequible", permitiendo incrementos de precio del 20 al 40%. La demanda de donas premium es sólida y creciente, con consumidores que buscan cada vez más sabores únicos, ingredientes de alta calidad y opciones visualmente atractivas. El deseo de productos indulgentes, el revuelo en las redes sociales en torno a las donas creativas y la popularidad de los alimentos gourmet y artesanales impulsan esta tendencia. Las narrativas de pequeños lotes que destacan granos patrimoniales o purés de frutas de regiones específicas alimentan el alcance en redes sociales y consiguen un lugar en los menús de cafeterías con gran afluencia de público. La escasez artificial a través de cajas numeradas y vínculos con franquicias de la cultura popular desencadena compras impulsivas. Las generaciones más jóvenes consideran estas compras como experiencias compartibles, amplificando el alcance orgánico en plataformas como TikTok. La disposición a pagar más por los sellos de artesanía, el glaseado a mano, el cacao de origen único y las harinas sin gluten compensa el menor consumo per cápita en los segmentos demográficos conscientes de la salud.

Avances tecnológicos en el empaque de donas

Los avances tecnológicos están impactando el empaque de donas en varias áreas clave, incluyendo la automatización, la sostenibilidad y la presentación mejorada. Los sistemas de empaque automatizados están aumentando la eficiencia y reduciendo los costos laborales, mientras que los materiales ecológicos y los diseños innovadores atraen a los consumidores con conciencia ambiental. Las bolsas de atmósfera modificada, las películas de alta barrera y las bandejas de base vegetal están extendiendo las ventanas de frescura a 25-30 días sin necesidad de congelación. Las etiquetas equipadas con sensores que monitorean las desviaciones de temperatura tranquilizan a los minoristas que manejan distancias de suministro más largas. Los códigos QR dirigen a los consumidores a videos que detallan la procedencia de los ingredientes, reforzando la confianza antes de la trazabilidad exigida por la FSMA. Las bioresinas ligeras reducen el peso del flete, disminuyendo las emisiones logísticas y alineándose con los objetivos de sostenibilidad corporativa. En conjunto, estas innovaciones amplían el radio geográfico de las entregas frescas diarias, dando a los fabricantes margen para negociar nuevas listas de distribución minorista y ensayos de exportación transfronteriza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el alto contenido de azúcar y grasa | -1.4% | Global, más pronunciado en los mercados desarrollados | Mediano plazo (2-4 años) |

| Competencia de alternativas de aperitivos más saludables | -0.9% | América del Norte y Europa como núcleo, en expansión global | Corto plazo (≤ 2 años) |

| Vida útil corta y problemas de frescura | -0.8% | Global, particularmente desafiante en los mercados emergentes | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria y etiquetado | -0.6% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el alto contenido de azúcar y grasa

En un intento por combatir las crecientes preocupaciones de salud, los legisladores de diversas regiones están contemplando impuestos sobre los alimentos azucarados. Al mismo tiempo, se están introduciendo iniciativas como el etiquetado obligatorio en el frente del empaque para orientar a los consumidores hacia opciones más saludables. Las campañas de salud pública frecuentemente destacan las donas en sus narrativas sobre la obesidad, lo que lleva a los minoristas a reducir el espacio en los estantes. En respuesta, los principales productores de alimentos están lanzando líneas de productos con un 20-25% menos de azúcar e incorporando fibra para mitigar los picos glucémicos. El logro de Grupo Bimbo de alcanzar el 95% de nutrición positiva en su portafolio de productos demuestra cómo los principales actores están respondiendo a estas presiones mediante la reformulación y la optimización del portafolio [1]Fuente: Grupo Bimbo, "Informe Integrado Anual 2024," grupobimbo.com. Sin embargo, reformular los productos no es sencillo; por ejemplo, requiere inversiones en edulcorantes alternativos que repliquen las propiedades de volumen de la sacarosa sin sacrificar el sabor. Los productores que no puedan adaptarse rápidamente pueden enfrentar una disminución en las ventas a medida que los hogares ajustan sus presupuestos en calorías discrecionales. A medida que aumentan las preocupaciones de salud, la industria alimentaria se encuentra en una encrucijada. Con los consumidores cada vez más conscientes de las implicaciones del alto contenido de azúcar y grasa, la presión sobre los productores se intensifica.

Competencia de Alternativas de Aperitivos más Saludables

A medida que los consumidores priorizan cada vez más los alimentos y bebidas nutritivos, las donas se enfrentan a una mayor competencia de alternativas de aperitivos más saludables. Esta tendencia surge de una creciente conciencia sobre los riesgos para la salud asociados al alto consumo de azúcar y grasa, junto con una preferencia por alimentos sostenibles y de origen ético. Lo que antes era el dominio de los dulces horneados, los extremos de los pasillos principales ahora exhiben barras de proteínas, racimos de nueces y chips de frutas deshidratadas. Las empresas emergentes, respaldadas por capital de riesgo, enfatizan formulaciones limpias, abastecimiento transparente y beneficios funcionales como el colágeno añadido o los adaptógenos. Los socios de máquinas expendedoras en los lugares de trabajo se inclinan hacia artículos con calorías controladas, desplazando las referencias de donas tradicionales de la oferta. A medida que cambian las preferencias de los consumidores, también lo hace el espacio de exhibición en los comercios. Las marcas que permanecen arraigadas en el marketing indulgente corren el riesgo de perder su relevancia en el momento del aperitivo. En respuesta, los principales panaderos están experimentando con referencias híbridas que combinan aislados de proteínas y azúcar reducida, aunque el sabor sigue siendo un desafío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Dominancia Convencional Enfrenta la Disrupción de los Productos Sin Alérgenos

La dominante participación de mercado del 87,92% del segmento convencional en 2024 refleja las preferencias arraigadas de los consumidores por las formulaciones tradicionales de donas y la lealtad de marca establecida a lo largo de décadas. El segmento disfruta de flujos de adquisición optimizados para productos básicos como la harina de trigo enriquecida, consolidando los márgenes incluso cuando los precios de las materias primas fluctúan. Los precios siguen siendo accesibles para los compradores orientados al valor que compran en paquetes múltiples para el consumo del hogar. Sin embargo, la presión regulatoria y el autocontrol del consumidor sobre los azúcares invitan a la reformulación o diversificación hacia variantes más saludables. Para cubrirse, los principales productores han introducido glaseados con azúcar reducida y aros horneados, no fritos, dentro de sus portafolios convencionales.

La CAGR actual del 7,58% implica que los productos sin alérgenos podrían acercarse a una participación de dos dígitos bajos antes de 2030, reduciendo la ventaja convencional en el mercado de donas. Las ofertas sin alérgenos, aunque menores en términos absolutos, superan a la categoría en crecimiento. Las recetas sin gluten y sin azúcar aprovechan los avances en harinas a base de arroz, yuca y legumbres para replicar la estructura de la miga. Los precios de venta premium compensan los tamaños de lote más pequeños, y los mensajes sobre el bienestar digestivo amplían el conjunto de consumidores más allá de los compradores celíacos o diabéticos. Los minoristas conceden espacio incremental en los estantes porque los productos añaden valor a la cesta del comprador. Las marcas que combinan atributos sin alérgenos con sabor indulgente, como el caramelo salado sin gluten, logran velocidades comparables a los más vendidos convencionales. La adquisición de Amaritta Food por parte de Grupo Bimbo para mejorar sus ofertas sin gluten ejemplifica cómo los principales actores están invirtiendo en capacidades sin alérgenos para capturar esta demanda emergente.

Por Formato de Empaque: El Liderazgo del Paquete Múltiple Desafiado por la Conveniencia de la Porción Individual

En 2024, los formatos de paquete múltiple dominan con una participación de mercado sustancial del 49,24%, aprovechando la percepción de valor y las tendencias de consumo del hogar que se inclinan hacia las compras a granel. Sin embargo, es el empaque de porción individual el que está causando revuelo, con una sólida CAGR del 7,19%. Este auge se atribuye en gran medida a la creciente tendencia del consumo en movimiento y a una preferencia creciente por el control de porciones. Los compradores con familias siguen gravitando hacia los paquetes múltiples a precios accesibles, particularmente en las tiendas de membresía donde comprar a granel se traduce en menores costos unitarios. Más allá del ahorro, estos paquetes múltiples optimizan el espacio en los estantes y agilizan los ciclos de reposición para los minoristas. También se sincronizan perfectamente con las compras semanales, ofreciendo a los fabricantes un rendimiento constante. Sin embargo, con la reducción del tamaño de los hogares y un aumento en los momentos de consumo individual de aperitivos, los paquetes de porción individual están experimentando un auge meteórico en popularidad. Estas porciones compactas no solo abordan las preocupaciones sobre el control de porciones, sino que también caben cómodamente en las loncheras, atendiendo perfectamente a los viajeros que buscan un aperitivo sin desorden.

Las unidades de porción individual no son solo una cuestión de conveniencia; también prometen mayores márgenes por pieza. Abren la puerta a la experimentación de sabores, especialmente con paquetes surtidos. Las plataformas de comercio rápido tienen una predilección por esta referencia, ya que se alinea perfectamente con su promesa de entrega en menos de 30 minutos, todo sin necesidad de refrigeración. En un guiño a la sostenibilidad, los envoltorios de un solo material, ahora reciclables en numerosos programas de recolección en la acera, están ayudando a los productores a contrarrestar las críticas ambientales anteriores. Además, los productores con líneas de producción interconectadas disfrutan de la flexibilidad de cambiar entre recuentos de unidades con un tiempo de inactividad mínimo, garantizando una utilización óptima de la planta. A medida que el mercado evoluciona, la dinámica entre los formatos de paquete múltiple y porción individual será interesante de observar. Con el creciente énfasis en la sostenibilidad y la conveniencia, las marcas que puedan navegar hábilmente estas aguas tienen más que ganar. El futuro parece prometedor para ambos formatos, pero la trayectoria dependerá en gran medida de los cambios en las preferencias de los consumidores y las tendencias del mercado.

Por Perfil de Sabor: La Dominancia Tradicional del Glaseado se Encuentra con la Innovación Exótica

En 2024, las variedades naturales y glaseadas dominan el mercado, con una participación del 41,20%, lo que subraya su papel fundamental y su amplio atractivo. Mientras tanto, los sabores salados y exóticos están avanzando con fuerza, con una impresionante CAGR del 8,35%, impulsada por los paladares aventureros de los consumidores. Los sabores de chocolate disfrutan de una demanda constante, gracias a su familiar atractivo y a los picos estacionales, mientras que las opciones a base de frutas cabalgan la ola de las tendencias de salud y la preferencia por los ingredientes naturales. Esta segmentación de sabores pinta un panorama de un mercado donde los gustos consagrados se encuentran con la experimentación audaz. Los fabricantes no solo se mantienen fieles a sus productos; también incursionan en ofertas de tiempo limitado y de temporada para medir las reacciones del mercado.

El auge de los sabores exóticos refleja un cambio culinario más amplio hacia las fusiones globales y las combinaciones únicas, que a menudo generan momentos de gran repercusión en las redes sociales. Combinaciones como el arce con tocino y el chile con limón están conquistando a los consumidores que priorizan la experiencia y están dispuestos a pagar un precio premium por ella. Mientras que los sabores tradicionales disfrutan de una demanda estable y eficiencia operativa, son las variedades innovadoras las que están creando diferenciación de marca y aumentando los márgenes de beneficio. El ritmo de la innovación en sabores se está acelerando, con los fabricantes aprovechando los conocimientos de los consumidores y las tendencias de las redes sociales para crear y probar rápidamente nuevas ofertas. A medida que el mercado evoluciona, la interacción entre la tradición y la innovación se vuelve cada vez más pronunciada. Si bien los sabores establecidos continúan anclando el mercado, el apetito por lo no convencional está remodelando sus contornos. El futuro promete una mezcla tentadora de lo familiar y lo vanguardista, asegurando que los consumidores permanezcan en el corazón de la evolución del sabor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Dominancia de los Supermercados Interrumpida por el Comercio Digital

En 2024, los supermercados e hipermercados dominan con una participación de mercado del 47,01%, aprovechando su infraestructura establecida y los hábitos de compra arraigados de los consumidores para los bienes envasados. Mientras tanto, las plataformas de venta minorista en línea y de comercio rápido están en auge, con una sólida CAGR del 10,76%, impulsada por un aumento en la adopción digital y mejoras en la entrega de última milla. Las cafeterías y panaderías se hacen un hueco, posicionándose como actores clave para los productos premium y artesanales. En contraste, otros canales de distribución, como las máquinas expendedoras y las tiendas de conveniencia, atienden la accesibilidad y las compras impulsivas. Esta evolución en los canales de distribución refleja una transformación más amplia en el comercio minorista, donde el énfasis se inclina cada vez más hacia la conveniencia y la accesibilidad para dar forma a las decisiones de compra.

La venta minorista en línea está experimentando un aumento pronunciado, especialmente entre los grupos demográficos más jóvenes y los residentes urbanos, que priorizan la conveniencia y son hábiles en las transacciones digitales. Las plataformas de comercio rápido, con su promesa de entrega el mismo día, están emergiendo como competidores formidables frente a la conveniencia que ofrece el comercio minorista tradicional. Este auge digital no solo remodela los hábitos de los consumidores, sino que también allana el camino para las marcas de venta directa al consumidor y los modelos de suscripción, permitiéndoles eludir los márgenes del comercio minorista convencional. Un ejemplo claro es Greggs, cuya expansión del canal digital es evidente con las transacciones a través de la aplicación que saltaron del 12,5% al 20,1%, lo que subraya el cambio de los minoristas tradicionales hacia un enfoque digital primero [2]Fuente: Snack and Bakery, "Tendencias de Empaque de Porción Individual 2024," snackandbakery.com. Si bien los canales tradicionales aún dominan en las compras impulsivas y la gratificación instantánea, se enfrentan al apremiante desafío de evolucionar para satisfacer las expectativas omnicanal de los consumidores actuales. El panorama minorista está experimentando un cambio sísmico, con los canales digitales ganando protagonismo y los canales tradicionales adaptándose para seguir siendo relevantes. A medida que las preferencias de los consumidores evolucionan, impulsadas por la conveniencia y la comodidad digital, los minoristas deben navegar por este terreno cambiante, equilibrando entre las prácticas establecidas y las demandas de un futuro digital primero. La interacción entre los canales en línea y los tradicionales dará forma al futuro del comercio minorista, lo que hace imperativo que todos los actores se mantengan ágiles y receptivos.

Análisis Geográfico

América del Norte retuvo el 37,97% de los ingresos globales en 2024. Los hábitos de desayuno profundamente arraigados, las redes de distribución minorista densamente distribuidas y la presencia de grupos multinacionales de panadería anclan las ventas. El despliegue de prueba de McDonald's y Krispy Kreme, que se escala hacia 6.000 restaurantes para 2026, ejemplifica cómo las alianzas estratégicas de distribución pueden desbloquear un alcance incremental sin un gasto de capital elevado [3]Fuente: McDonald's USA, "McDonald's y Krispy Kreme Amplían las Pruebas a Cientos de Restaurantes," mcdonalds.com. Las preocupaciones de salud están moderando el consumo per cápita, aunque la reformulación y los lanzamientos premium de edición limitada mantienen vivo el interés. Canadá refleja estos patrones, aunque con una mayor tracción de los productos sin alérgenos debido a las tasas más altas de diagnóstico de enfermedad celíaca.

Asia-Pacífico sigue siendo el motor de crecimiento con mayor potencial. La urbanización y el aumento de los ingresos disponibles impulsan los aperitivos envasados hacia las cestas de compra convencionales. Se prevé que el sector de alimentos envasados de India alcance los INR 4.883 mil millones para el ejercicio fiscal 26, creando amplio margen para la adopción de repostería dulce según su informe de BDO India [4]Fuente: BDO India, "Informe de Alimentos Envasados de India 2025," bdo.in. Los consumidores japoneses valoran la textura premium y la autenticidad del sabor, lo que respalda precios más altos en las cadenas de tiendas de conveniencia que reponen varias veces al día. La normalización del canal de alimentos en Australia tras la pandemia ve a las marcas propias presionando los precios, aunque las líneas de donas de marca mantienen la lealtad a través de vínculos promocionales con franquicias de entretenimiento.

Oriente Medio y África resultaron ser el grupo de más rápido crecimiento con una CAGR del 8,03% hasta 2030. Los jóvenes grupos demográficos, las grandes superficies de centros comerciales y un auge en la cultura de cafeterías de estilo occidental impulsan la demanda. La entrada de Krispy Kreme en Marruecos en 2024, con sabores localizados y referencias sin gluten, muestra la estrategia de fusionar el valor de marca global con las señales de gusto regionales. Los desafíos de la cadena de suministro, incluidas las brechas en la cadena de frío, impulsan el interés en empaques de alta barrera que aseguran la integridad del producto bajo temperaturas extremas, apoyando una mayor penetración en el mercado de donas.

Panorama Competitivo

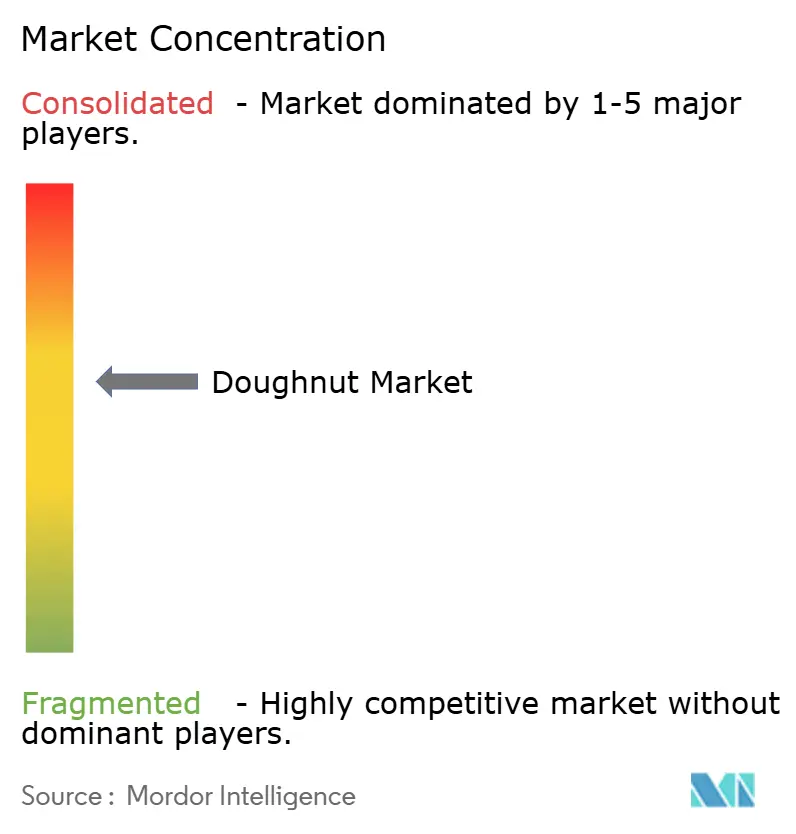

Este panorama en evolución muestra una concentración de mercado moderada, destacando una participación significativa en manos de unos pocos seleccionados, pero dejando amplio espacio para que los competidores impulsados por la innovación se labren su nicho en el ámbito de las donas. En el panorama competitivo del mercado de donas, los principales actores como Hostess Brands, Grupo Bimbo, Krispy Kreme, J.M. Smucker (reforzado por su adquisición de Hostess) y McKee Foods ostentan prominencia a nivel nacional. Sin embargo, comparten el protagonismo con fabricantes artesanales regionales y marcas propias.

La escala de estos gigantes de la industria no solo les proporciona apalancamiento en el abastecimiento de ingredientes, sino que también les otorga presupuestos publicitarios sustanciales. Este músculo financiero se traduce en campañas nacionales de televisión, un lujo que los actores más pequeños encuentran difícil de igualar. La tendencia de consolidación es evidente: en 2024, Grupo Bimbo amplió su presencia adquiriendo marcas en Europa del Este y América del Sur, reforzando su dominio en el segmento de productos horneados dulces. Mientras tanto, J.M. Smucker está dirigiendo Hostess Brands con una estrategia de cinco puntos, enfatizando mayores esfuerzos de marketing para conectar con las audiencias de la Generación Z.

Igualmente crucial es la innovación en las estrategias de llegada al mercado. Krispy Kreme ha adoptado un modelo de concentrador y radios, asegurando que las donas frescas lleguen diariamente a los supermercados y gasolineras que actúan como "radios". Esta estrategia no solo amplifica la visibilidad, sino que también reduce la intensidad de capital. Además, las colaboraciones con medios minoristas facilitan la distribución de cupones dirigidos, mejorando las métricas de datos de escaneo. Al mismo tiempo, las aplicaciones de fidelización recopilan información de los consumidores, perfeccionando las ofertas de sabores. La automatización también está causando impacto, con iniciativas como los sistemas de glaseado óptico y las inspecciones de empaque impulsadas por inteligencia artificial que aumentan el rendimiento y minimizan el desperdicio, otorgando a los primeros en adoptarlas una ventaja competitiva. Abundan las oportunidades en los segmentos centrados en la salud, las adaptaciones de sabores regionales y los enfoques de venta directa al consumidor impulsados digitalmente, especialmente aquellos que prometen entregas de donas calientes en menos de una hora en las principales áreas metropolitanas.

Líderes de la Industria de Donas

Grupo Bimbo, S.A.B. de C.V.

Krispy Kreme, Inc.

McKee Foods Corporation

Yamazaki Baking Co., Ltd

The J.M. Smucker Company (Hostess Brands, LLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Krispy Kreme lanzó su expansión en Brasil a través de una empresa conjunta con la cadena de tiendas de conveniencia AmPm de Ipiranga, aprovechando la red de 1.500 ubicaciones de AmPm para una expansión eficiente. Esta estrategia de franquicia con bajo requerimiento de capital demuestra cómo las marcas globales están penetrando en los mercados emergentes a través de asociaciones estratégicas con infraestructura minorista establecida.

- Octubre de 2024: Grupo Bimbo anunció adquisiciones en Europa del Este y América del Sur, incluyendo Don Don en Serbia, Eslovenia, Croacia y Montenegro, además de Wickbold en Brasil, ampliando su presencia global en los mercados de pan envasado y productos horneados dulces. Estas transacciones reflejan estrategias activas de fusiones y adquisiciones centradas en la expansión geográfica y la consolidación del mercado.

- Agosto de 2024: Krispy Kreme abrió su primera tienda en Marruecos en asociación con el franquiciado Americana, con sabores locales y opciones sin gluten junto con el concepto Hot Light Theatre Shop. Esta expansión demuestra cómo las marcas globales se están adaptando a las preferencias regionales mientras mantienen la identidad central de la marca.

- Enero de 2024: Krispy Kreme anunció su expansión en España a través de una empresa conjunta con Glaseadas Originales, planeando 500 nuevos puntos de acceso fresco en las principales ciudades durante cinco años. Este movimiento estratégico refleja la continua expansión internacional en los mercados europeos con un fuerte potencial de crecimiento.

Alcance del Informe Global del Mercado de Donas

| Sin Alérgenos |

| Convencional |

| Porción Individual (≤2 piezas) |

| Paquete Múltiple (3–12 piezas) |

| Paquete Familiar/a Granel (más de 12 piezas) |

| Natural/Glaseado |

| Base de Chocolate |

| Base de Frutas |

| Salado/Exótico |

| Supermercados/Hipermercados |

| Cafeterías/Panaderías |

| Venta Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Categoría de Producto | Sin Alérgenos | |

| Convencional | ||

| Por Formato de Empaque | Porción Individual (≤2 piezas) | |

| Paquete Múltiple (3–12 piezas) | ||

| Paquete Familiar/a Granel (más de 12 piezas) | ||

| Por Sabor | Natural/Glaseado | |

| Base de Chocolate | ||

| Base de Frutas | ||

| Salado/Exótico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Cafeterías/Panaderías | ||

| Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de donas?

El mercado de donas fue valorado en USD 10,29 mil millones en 2025 y se proyecta que alcance USD 13,23 mil millones para 2030

¿Qué categoría de producto está creciendo más rápido?

Las donas sin alérgenos, incluidas las líneas sin gluten y sin azúcar, están avanzando a una CAGR del 7,58% hasta 2030.

¿Cómo están cambiando los canales de distribución?

Los supermercados siguen siendo el canal más grande, aunque las plataformas de venta minorista en línea y de comercio rápido se están expandiendo más rápido con una CAGR del 10,76%.

¿Qué regiones presentan el mayor potencial de crecimiento?

Asia-Pacífico y Oriente Medio y África muestran el mayor crecimiento, impulsado por la urbanización, el aumento de los ingresos y la expansión del comercio minorista moderno.

Última actualización de la página el: