Tamaño y Participación del Mercado de Tortilla Bread

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tortilla Bread por Mordor Intelligence

El mercado global de tortilla bread fue valorado en 38,19 mil millones de USD en 2025 y actualmente se estima en 39,51 mil millones de USD en 2026. Se proyecta que alcance los 47,49 mil millones de USD en 2031, creciendo a una CAGR del 3,74% durante el período de pronóstico. El mercado se ha expandido más allá de sus orígenes como alimento básico regional para convertirse en un alimento de conveniencia global, impulsado por el auge de la cultura de comidas para llevar, la diversificación en los menús de restaurantes de servicio rápido (QSR) y las reformulaciones continuas orientadas a consumidores preocupados por la salud. Un desarrollo clave que a menudo se pasa por alto es que las tortillas ahora compiten directamente con el pan de sándwich en los mercados desarrollados. Esta competencia no se da como una alternativa étnica, sino como una opción de envasado funcional que satisface mejor las preferencias dietéticas, como los requisitos bajos en calorías, libres de alérgenos y ricos en proteínas, en comparación con el pan de molde tradicional. Esta competencia entre categorías influye significativamente en el potencial de crecimiento del mercado de tortilla bread, junto con las tendencias demográficas y culinarias.

Conclusiones Clave del Informe

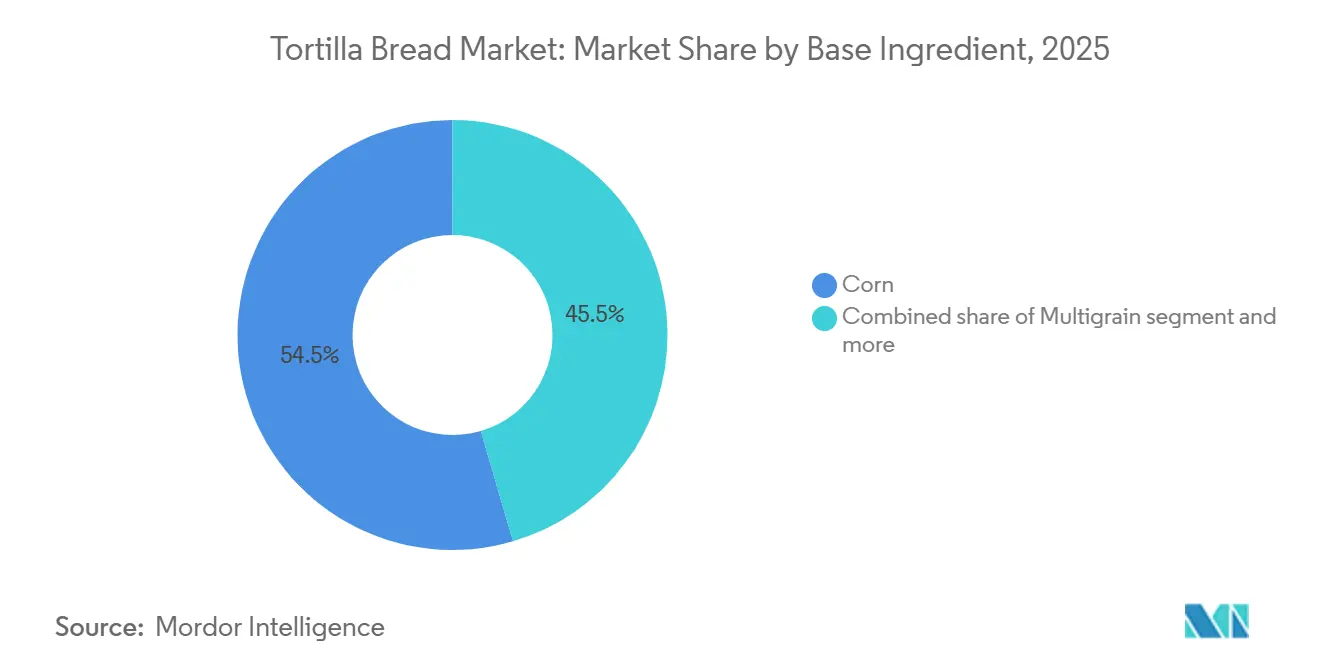

- Por ingrediente base, el maíz representó el 54,54% de los ingresos de 2025, mientras que el multigrano registrará una CAGR del 5,13% hasta 2031.

- Por forma, el fresco lideró con el 63,76% en 2025; el congelado registró la CAGR más rápida del 5,07% hasta 2031.

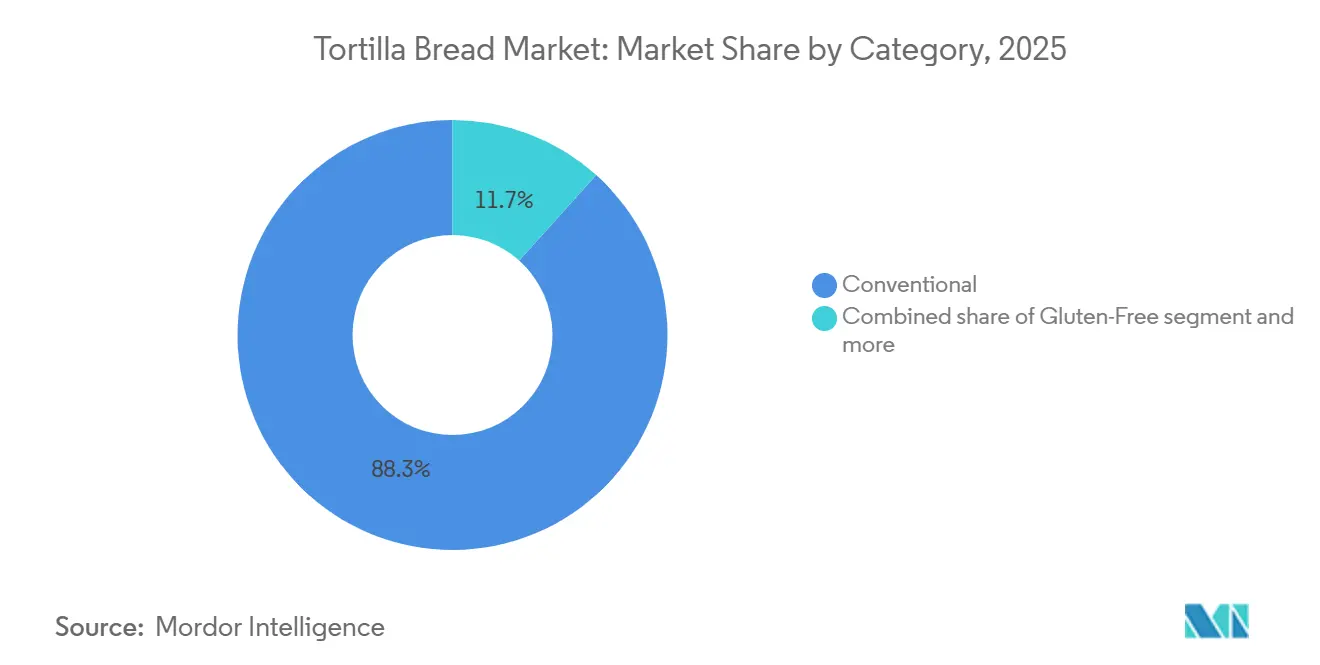

- Por categoría, el convencional representó el 88,34% de la demanda de 2025, mientras que se prevé que el sin gluten crezca a una CAGR del 5,31% hasta 2031.

- Por canal de distribución, el canal horeca representó el 55,11% de los ingresos de 2025, mientras que se prevé que el canal minorista registre una CAGR del 4,96% hasta 2031.

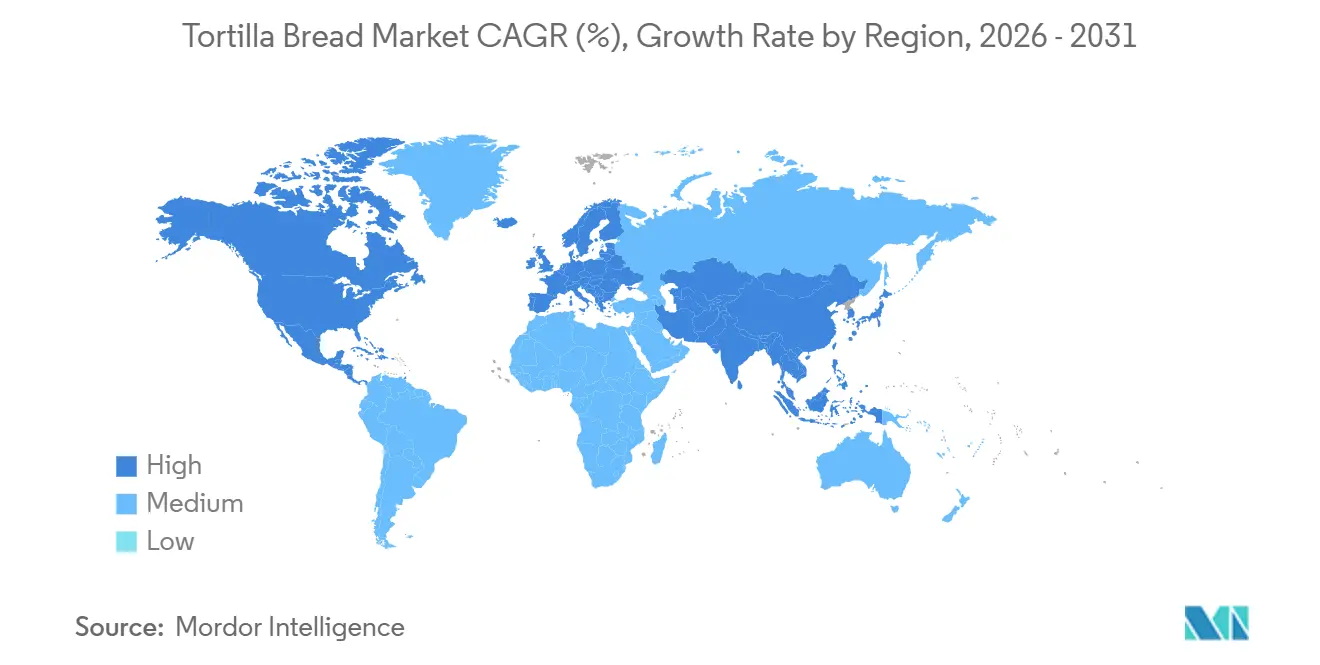

- Por geografía, América del Norte representó el 40,02% de las ventas de 2025, mientras que Asia-Pacífico se expandirá a una CAGR del 4,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tortilla Bread

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos portátiles y para llevar | +0.8% | Global; concentrado en América del Norte, centros urbanos de Asia-Pacífico y Europa Occidental | Corto plazo (≤ 2 años) |

| Creciente popularidad de la cocina mexicana y Tex-Mex | +0.7% | América del Norte y Europa; expansión hacia Asia-Pacífico y Oriente Medio y África | Mediano plazo (2–4 años) |

| Innovación de productos en tortillas orientadas a la salud | +0.6% | América del Norte y Unión Europea como núcleo; expansión hacia Australia, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Crecimiento en cadenas de servicios de alimentación | +0.9% | Global; liderado por América del Norte, Asia-Pacífico y el emergente Oriente Medio | Mediano plazo (2–4 años) |

| La vida útil prolongada y el almacenamiento conveniente respaldan las variantes congeladas | +0.4% | Global; mercados dependientes de importaciones de Asia-Pacífico y centros de servicios de alimentación | Largo plazo (≥ 4 años) |

| Expansión de las ofertas de tortilla bread de marca propia | +0.5% | América del Norte y Europa; etapa inicial en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos portátiles y para llevar

La creciente demanda de productos alimenticios portátiles y convenientes es un impulsor significativo del mercado de tortilla bread. Los consumidores prefieren cada vez más opciones de comidas listas para consumir que se adapten a los estilos de vida urbanos acelerados y a los horarios de trabajo ocupados. El tortilla bread, conocido por su versatilidad y facilidad de uso en wraps, rollitos y sándwiches, se ha convertido en una alternativa popular al pan tradicional tanto en el sector minorista como en el de servicios de alimentación. Su adaptabilidad a diversas cocinas y preferencias dietéticas mejora aún más su atractivo, haciéndolo adecuado para una amplia gama de consumidores. Esta tendencia se ve reforzada por la creciente participación de la fuerza laboral, particularmente entre las mujeres. En los Estados Unidos, se proyecta que la tasa de empleo de las mujeres aumente del 54,7% en 2023 al 54,9% en 2025, lo que pone de relieve la creciente demanda de soluciones de comidas de preparación rápida y portátiles [1]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos, "Estadísticas de la Fuerza Laboral de la Encuesta de Población Actual", hbls.gov. Además, el creciente enfoque en la alimentación consciente de la salud ha llevado al desarrollo de opciones de tortilla de grano entero y sin gluten, impulsando aún más el crecimiento del mercado.

Creciente popularidad de la cocina mexicana y Tex-Mex

La creciente popularidad de la cocina mexicana y Tex-Mex es un factor significativo que impulsa el mercado de tortilla bread. La mayor exposición de los consumidores a los sabores mexicanos ha impulsado la demanda tanto en los canales de servicios de alimentación como en los minoristas. La presencia sustancial de restaurantes mexicanos en mercados clave pone de relieve esta tendencia, con aproximadamente el 11% de todos los restaurantes en los Estados Unidos ofreciendo comida mexicana[2]Fuente: Convenience Organization, "Aproximadamente 1 de cada 10 restaurantes en los Estados Unidos sirve comida mexicana", convenience.org. California y Texas representan colectivamente casi el 40% de estos establecimientos, lo que refleja un alto consumo regional y un uso consistente de tortilla bread en tacos, burritos, wraps y otros elementos del menú. Además, la versatilidad del tortilla bread como base para diversos platos lo ha convertido en un elemento básico tanto en cocinas tradicionales como de fusión, ampliando aún más su atractivo entre diversos grupos de consumidores. La creciente tendencia de los alimentos de conveniencia y las comidas listas para consumir también ha contribuido al aumento de la adopción del tortilla bread en los hogares y establecimientos de servicios de alimentación.

Innovación de productos en tortillas orientadas a la salud

El segmento de tortillas orientadas a la salud está evolucionando con un enfoque en atributos nutricionales y funcionales específicos, diferenciándose de las tendencias generales de "mejor para ti". Los fabricantes están enfatizando factores como el contenido de proteínas, el recuento de carbohidratos netos, el índice glucémico y la salud del microbioma intestinal, en lugar de depender de afirmaciones generales de bienestar. Este desarrollo se alinea con datos que muestran que el 61% de los consumidores en los Estados Unidos a partir de 2024[3]Fuente: Cargill, "Los consumidores buscan más proteínas para la salud y el sabor en 2025", cargill.com. Los consumidores buscan activamente aumentar su ingesta de proteínas, impulsando la demanda de productos de tortilla ricos en proteínas y otras opciones de panadería funcional. En respuesta a esta tendencia, La Tortilla Factory lanzó variedades de tortilla refrigerada de Proteína y Masa Madre en marzo de 2026, atendiendo el interés de los consumidores en soluciones de comidas saludables para el intestino, ricas en proteínas y convenientes. Además, el mayor escrutinio regulatorio de la FDA sobre los aditivos de color sintéticos y los aceites de semillas está acelerando la reformulación de productos. Esto ha llevado a los fabricantes a adoptar perfiles de ingredientes más limpios, con el objetivo de obtener una ventaja competitiva en los mercados minoristas naturales y orientados a la salud.

Crecimiento en cadenas de servicios de alimentación

La expansión de las cadenas de servicios de alimentación está impulsando significativamente la demanda de tortilla bread, ya que los restaurantes, los restaurantes de servicio rápido (QSR) y los establecimientos de comida rápida informal incluyen cada vez más wraps, burritos, tacos y otros artículos a base de tortilla en sus menús. Esta tendencia está impulsada por la creciente inclinación de los consumidores hacia comidas que no solo son convenientes y personalizables, sino que también reflejan influencias culinarias globales. El crecimiento de las redes de servicios de alimentación ha amplificado aún más esta demanda, ya que estos establecimientos buscan satisfacer los diversos gustos y preferencias de los consumidores. Además, la innovación en los menús, como la introducción de platos de fusión y opciones de tortilla más saludables, junto con la creciente popularidad de la cocina mexicana y Tex-Mex, está reforzando la presencia del tortilla bread tanto en los canales de servicios de alimentación establecidos como en los emergentes. Estos factores destacan colectivamente el papel en evolución del tortilla bread como un componente versátil y esencial en las experiencias gastronómicas modernas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del maíz y el trigo | -0.6% | Global; más aguda en los mercados dependientes de importaciones (Europa, Asia-Pacífico, Oriente Medio y África) | Corto plazo (≤ 2 años) |

| Alta competencia de los productos de pan tradicional | -0.4% | Europa, América del Norte, América del Sur | Mediano plazo (2–4 años) |

| Percepción del consumidor sobre los alimentos procesados | -0.3% | América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Vida útil corta de las variantes frescas y sin conservantes | -0.5% | Mercados emergentes con infraestructura de cadena de frío limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del maíz y el trigo

La volatilidad en los precios del maíz y el trigo representa un desafío considerable para el mercado de tortilla bread, ya que estas materias primas son los insumos principales para la producción de tortillas. Las variaciones en los rendimientos de los cultivos, las condiciones climáticas adversas, las interrupciones en la cadena de suministro, las incertidumbres geopolíticas y los costos fluctuantes de los insumos agrícolas contribuyen a cambios impredecibles en los precios de los ingredientes, aumentando así los costos de producción de los fabricantes. Esta volatilidad de precios puede reducir los márgenes de beneficio, especialmente para los productores más pequeños con poder adquisitivo limitado, y complicar los esfuerzos por mantener precios de productos estables y asegurar acuerdos de suministro a largo plazo. Además, la imprevisibilidad en los costos de las materias primas puede obligar a los fabricantes a ajustar frecuentemente sus estrategias de adquisición y calendarios de producción, lo que tensiona aún más la eficiencia operativa. Para los consumidores, estas fluctuaciones pueden generar precios inconsistentes, lo que podría afectar la demanda y la estabilidad del mercado a lo largo del tiempo.

Alta competencia de los productos de pan tradicional

La alta competencia de los productos de pan tradicional representa un desafío para el mercado de tortilla bread. Los consumidores continúan prefiriendo los productos básicos de panadería establecidos, como el pan de molde, los panecillos, los bollos y los panes planos para las comidas diarias. Estos productos gozan de amplia disponibilidad, fuerte familiaridad entre los consumidores y una amplia gama de opciones que atienden a diversos puntos de precio y preferencias dietéticas. Además, los productos de pan tradicional se benefician de hábitos de compra arraigados y redes de distribución establecidas, lo que los convierte en una opción conveniente para los consumidores. En muchas regiones, el tortilla bread todavía se percibe como un producto de nicho o específico de una cocina, lo que restringe su adopción entre los consumidores que prefieren los formatos de pan convencionales para sándwiches, desayunos y uso doméstico general. Esta percepción se ve reforzada por los limitados esfuerzos de marketing y la falta de integración en las rutinas de comidas habituales en algunos mercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ingrediente Base: El Maíz Domina, el Multigrano Acelera

Las tortillas de maíz representaron el 54,54% del mercado global en 2025, impulsadas por su autenticidad cultural, rentabilidad y características naturalmente libres de gluten. Estos atributos abordan tanto las preferencias tradicionales de los consumidores como las necesidades dietéticas en evolución. La segunda categoría de ingredientes más grande, el trigo/harina, atiende a un segmento de demanda diferente, particularmente en el canal de servicios de alimentación, donde su maleabilidad y adecuación para aplicaciones de gran formato la convierten en la opción preferida para wraps y burritos a escala.

El multigrano es el segmento de ingredientes de más rápido crecimiento, con una CAGR del 5,13% proyectada hasta 2031. Este crecimiento está impulsado por inversiones de fabricantes establecidos y productores especializados que buscan diferenciarse a través de perfiles nutricionales mejorados. Los factores competitivos clave incluyen el contenido de fibra, la fortificación con micronutrientes y las mezclas de múltiples granos. Por ejemplo, Limagrain Ingredients introdujo harina de masa azul, elaborada con maíz azul mexicano tradicional, en el mercado europeo de aperitivos.

Por Forma: El Fresco Domina en Escala, el Congelado Acorta la Brecha

Las tortillas frescas representaron el 63,76% del mercado global en 2025, impulsadas por la preferencia de los consumidores por la calidad y la autenticidad, junto con la eficiencia de costos del almacenamiento en estantería a temperatura ambiente en el punto de venta. Dentro de la categoría fresca, el subsegmento refrigerado demostró un crecimiento más sólido en comparación con la categoría más amplia de productos estables en estantería. Por ejemplo, Siete Family Foods (una subsidiaria de PepsiCo) reportó un crecimiento del 22,2% en el segmento de tortillas refrigeradas en los Estados Unidos durante las 52 semanas que finalizaron en marzo de 2025.

Se proyecta que las tortillas congeladas crezcan a una CAGR del 5,07% durante 2026–2031, respaldadas por tres factores clave: la necesidad de formatos estandarizados y fabricados centralmente con vida útil prolongada para los operadores de restaurantes de servicio rápido (QSR); la expansión de cadenas de suministro orientadas a la exportación en regiones con infraestructura de entrega fresca limitada; y la creciente demanda minorista de productos de conveniencia en el pasillo de congelados. Según el Informe de Alimentos y Bebidas 2026 de Farm Credit Canada, los QSR han surgido como el mercado final más grande y resiliente para productos horneados y wraps en el período pospandemia, una tendencia que se alinea con las ventajas de la cadena de suministro de los formatos congelados.

Por Categoría: El Convencional Prevalece, el Sin Gluten Marca el Ritmo

Las tortillas convencionales representaron el 88,34% de la participación del mercado global en 2025. Esta dominancia se atribuye al alto volumen de adquisiciones en servicios de alimentación y a la sensibilidad al precio de los consumidores minoristas convencionales. Estos factores son particularmente significativos en América Latina y los mercados en desarrollo, donde las tortillas están profundamente arraigadas en las dietas diarias como alimento básico, en lugar de ser percibidas como un producto premium o de estilo de vida. La asequibilidad y la amplia disponibilidad de las tortillas convencionales refuerzan aún más su sólida posición en el mercado.

En el segmento no convencional, las tortillas sin gluten representan la categoría de más rápido crecimiento, con una CAGR del 5,31% hasta 2031. Este crecimiento está impulsado por un aumento en los diagnósticos de enfermedad celíaca y sensibilidad al gluten no celíaca, particularmente en América del Norte y Europa, donde la conciencia sobre los problemas de salud relacionados con el gluten está aumentando. Además, existe una creciente preferencia de los consumidores por listas de ingredientes simplificadas, lo que refleja una tendencia más amplia hacia los productos de etiqueta limpia. Esta demanda se extiende más allá de las personas con restricciones dietéticas clínicas, ya que más consumidores priorizan la transparencia y los beneficios percibidos para la salud en sus elecciones alimentarias.

Por Canal de Distribución: El Canal Horeca Lidera mientras el Canal Minorista Gana Terreno

Los canales horeca representaron el 55,11% de los ingresos globales de tortilla bread en 2025, destacando su papel significativo dentro de los restaurantes de servicio rápido (QSR), la restauración rápida informal y los servicios de alimentación institucionales. Las tortillas sirven como un ingrediente clave para los operadores, generando una demanda de compras a granel consistente que es tanto estable como relativamente inelástica al precio. Esta dominancia está respaldada además por la continua innovación en los menús. Por ejemplo, Zaxby's introdujo Giant Chicken Finger Wraps en una campaña promocional de 10 semanas en más de 1.000 ubicaciones en 2026. Esta iniciativa creó una nueva demanda de tortillas de harina en una cadena de QSR donde las tortillas no eran previamente un ingrediente principal.

Se proyecta que los canales minoristas crezcan a un ritmo más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 4,96% hasta 2031. Los supermercados e hipermercados siguen siendo los principales canales de distribución por volumen, mientras que el comercio minorista en línea está emergiendo como el subcanal de más rápido crecimiento. Este crecimiento en el comercio minorista en línea permite a las marcas especializadas y premium dirigirse a consumidores preocupados por la salud sin competir por el limitado espacio en estantería en los establecimientos minoristas convencionales.

Análisis Geográfico

América del Norte representó la mayor participación del mercado de tortilla bread, con el 40,02% de los ingresos en 2025. Esta dominancia se atribuye a la fuerte popularidad de la cocina mexicana y Tex-Mex, el alto consumo de wraps y burritos, y la amplia presencia de cadenas de servicios de alimentación que ofrecen artículos de menú a base de tortilla. La sólida cultura alimentaria de la región, combinada con una creciente preferencia por opciones de comidas convenientes y versátiles, ha impulsado aún más la demanda de tortilla bread. La continua innovación de productos, como las tortillas sin gluten, ricas en proteínas y de etiqueta limpia, atiende a las preferencias cambiantes de los consumidores e impulsa el crecimiento del mercado en los Estados Unidos, Canadá y México.

Se proyecta que la región de Asia-Pacífico sea el mercado de más rápido crecimiento, con una CAGR del 4,88% durante 2026–2031. Factores como la creciente urbanización, la mayor exposición a cocinas occidentales e internacionales, y la creciente demanda de opciones de comidas convenientes están impulsando la adopción de tortilla bread. La expansión de la población de clase media de la región, junto con los cambios en los hábitos alimentarios, ha creado un entorno favorable para el consumo de tortilla bread. La expansión de los restaurantes de servicio rápido, los establecimientos de comida rápida informal y los canales minoristas modernos está mejorando aún más la penetración del mercado en países como China, India, Japón y Australia. Además, la creciente disponibilidad de tortilla bread en supermercados y plataformas en línea lo hace más accesible para los consumidores.

Europa, América Latina y Oriente Medio y África están experimentando un crecimiento constante en el consumo de tortilla bread. Este crecimiento está respaldado por el creciente interés de los consumidores en cocinas étnicas y alternativas versátiles al pan. En Europa, la creciente popularidad de la cocina mexicana y la incorporación de tortillas en platos de fusión son impulsores clave. En América Latina, el uso tradicional de las tortillas como alimento básico continúa sosteniendo la demanda, mientras que en Oriente Medio y África, la creciente influencia de las tendencias alimentarias occidentales está impulsando la adopción. Factores como la creciente disponibilidad minorista, la diversificación de menús por parte de los operadores de servicios de alimentación y la creciente demanda de soluciones de comidas convenientes contribuyen a la expansión del mercado en estas regiones.

Panorama Competitivo

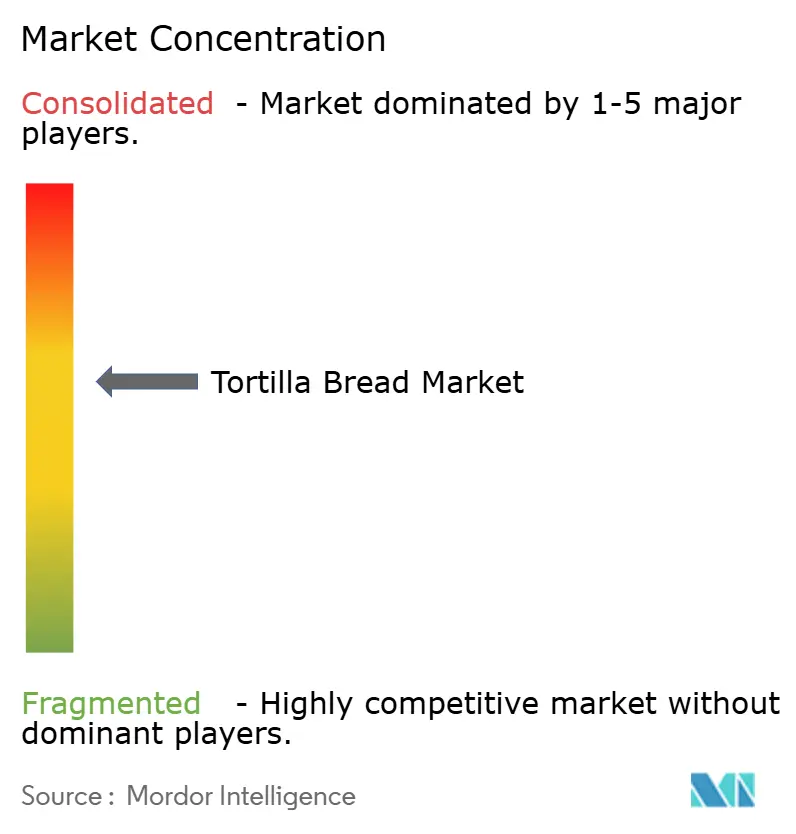

El mercado de tortilla bread está moderadamente consolidado, compuesto por grandes empresas multinacionales de panadería y fabricantes especializados de tortillas. Estos actores compiten a través de estrategias como la innovación de productos, la expansión de la distribución y el posicionamiento de marca. Las empresas establecidas se benefician de extensas redes minoristas y de servicios de alimentación, mientras que los fabricantes regionales capitalizan las preferencias de los consumidores locales y las sólidas relaciones con los operadores de servicios de alimentación para mantener su presencia en el mercado.

La competencia se centra cada vez más en el desarrollo de productos orientados a la salud. Las empresas están introduciendo productos de tortilla ricos en proteínas, sin gluten, de masa madre, multigrano y de etiqueta limpia para satisfacer las cambiantes preferencias de los consumidores. Además, los fabricantes están invirtiendo en innovación de sabores, ingredientes alternativos y formulaciones funcionales para diversificar sus carteras y atender a los consumidores preocupados por la salud que buscan opciones de comidas convenientes.

Más allá de la innovación de productos, las empresas están priorizando la expansión a través de los canales de servicios de alimentación y minoristas. Esto se logra mediante asociaciones estratégicas, redes de distribución más amplias y capacidades de producción mejoradas. La creciente popularidad de la cocina mexicana y Tex-Mex, junto con el aumento del consumo en el hogar de wraps y comidas a base de tortilla, impulsa a los participantes del mercado a mejorar la visibilidad de la marca y ampliar las ofertas de productos para obtener una ventaja competitiva.

Líderes de la Industria de Tortilla Bread

-

GRUMA S.A.B. de C.V.

-

Grupo Bimbo S.A.B. de C.V.

-

PepsiCo Inc.

-

Ole Mexican Foods Inc.

-

Tyson Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Hero Bread ha lanzado una Tortilla de Espinacas y Hierbas bajo su línea Hero Tortillas, ampliando sus ofertas de sabores más allá de las opciones simples y de tamaño burrito. Elaborada con ingredientes reales como espinacas, tomillo, cebollino, perejil y ajo, el producto se comercializa como una tortilla sabrosa y mejor para ti, con un color verde natural derivado de sus ingredientes en lugar de aditivos artificiales.

- Abril 2026: Siete Foods, subsidiaria de PepsiCo, ha introducido dos nuevos productos en su gama de tortillas sin gluten de inspiración patrimonial: Tortillas de Maíz Amarillo Orgánico Maíz y Tortillas Estilo Masa Madre. Estos productos buscan combinar las raíces culinarias mexicano-americanas tradicionales con las preferencias dietéticas modernas.

- Marzo 2026: La Tortilla Factory ha lanzado dos nuevas opciones de tortilla refrigerada: tortillas ricas en proteínas y tortillas estilo masa madre. La variante rica en proteínas aborda el creciente interés en las dietas ricas en proteínas y la nutrición funcional, mientras que la tortilla estilo masa madre se alinea con las tendencias en salud intestinal y alimentos fermentados, ofreciendo una alternativa artesanal a las tortillas convencionales.

- Marzo 2025: PACHA ha presentado Tortillas de Trigo Sarraceno con Masa Madre, un producto único elaborado con trigo sarraceno germinado y sal marina. Posicionadas como una opción de etiqueta limpia, amigable para el intestino y libre de alérgenos, estas tortillas son naturalmente sin gluten, sin granos y libres de alérgenos comunes como trigo, maíz, soja, lácteos y frutos secos. El proceso de fermentación con masa madre mejora tanto la digestibilidad como el sabor.

Alcance del Informe Global del Mercado de Tortilla Bread

| Maíz |

| Trigo |

| Multigrano |

| Arroz |

| Yuca |

| Otros Granos Alternativos |

| Fresco |

| Congelado |

| Convencional |

| Sin Gluten |

| Orgánico |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Ingrediente Base | Maíz | |

| Trigo | ||

| Multigrano | ||

| Arroz | ||

| Yuca | ||

| Otros Granos Alternativos | ||

| Por Forma | Fresco | |

| Congelado | ||

| Por Categoría | Convencional | |

| Sin Gluten | ||

| Orgánico | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tortilla bread en 2026?

El mercado de tortilla bread está valorado en 39,51 mil millones de USD en 2026.

¿Qué segmento de ingrediente base lidera el mercado?

El tortilla bread a base de maíz tiene la mayor participación con el 54,54% en 2025.

¿Qué región domina el mercado de tortilla bread?

América del Norte lidera el mercado con una participación del 40,02% en 2025.

¿Qué segmento está creciendo más rápido?

La categoría sin gluten es el segmento de más rápido crecimiento con una CAGR del 5,31% (2026–2031).

Última actualización de la página el: