Tamaño y Participación del Mercado de Harina de Maíz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Maíz por Mordor Intelligence

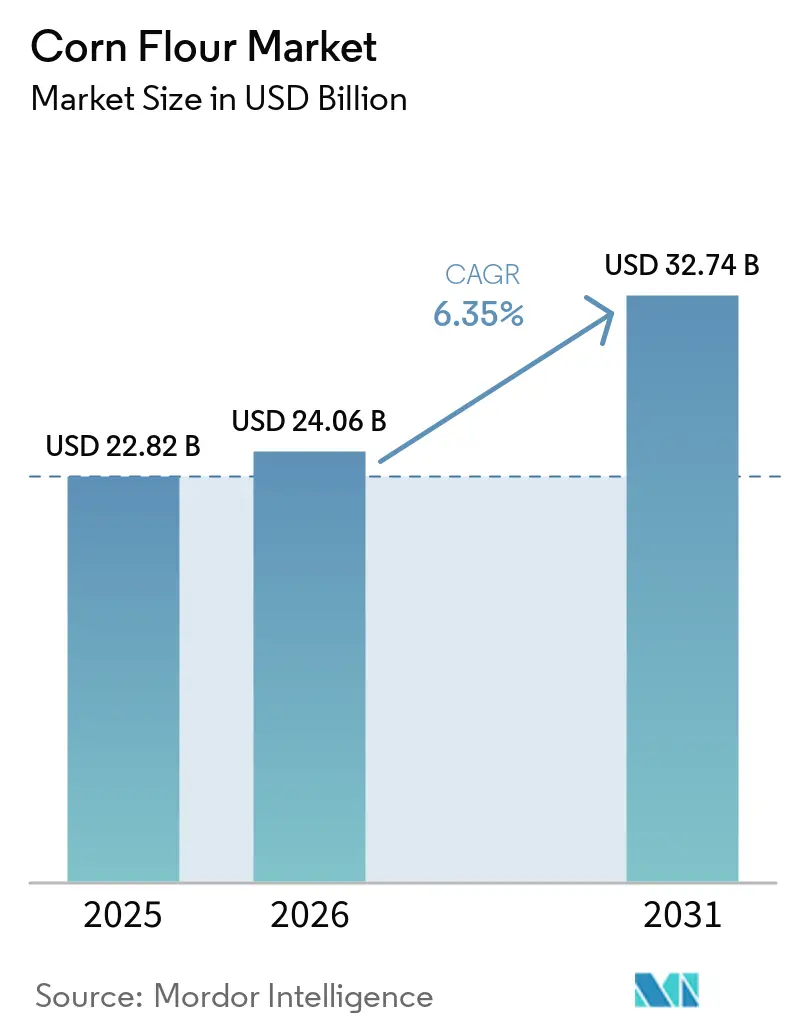

Se proyecta que el tamaño del mercado de harina de maíz sea de USD 22,8 mil millones en 2025, USD 24,1 mil millones en 2026, y alcance USD 32,7 mil millones en 2031, creciendo a una CAGR del 6,4% de 2026 a 2031. El auge en el mercado de harina de maíz se atribuye en gran medida al aumento en los diagnósticos de enfermedad celíaca y sensibilidad al gluten no celíaca, lo que impulsa una mayor demanda de productos básicos sin gluten tanto en los sectores minorista como industrial. Además, el mercado se está beneficiando del floreciente sector de fabricación de alimentos procesados y de conveniencia en Asia-Pacífico y América Latina. Aquí, el apetito por aperitivos envasados, productos de panadería y comidas listas para consumir está ampliando la base de compradores industriales. La demanda de harina de maíz está ganando resiliencia, respaldada por programas de fortificación en más de 143 países. Estos programas, que abarcan al menos un vehículo de grano o aceite, incluida la harina de maíz, están garantizando que las adquisiciones se extiendan más allá de los ciclos típicos de gasto del consumidor. El panorama se está volviendo cada vez más competitivo, con grandes empresas de ingredientes que están reformando el mercado de harina de maíz a través de adquisiciones, transferencias de capacidad y expansiones impulsadas por formulaciones. Al mismo tiempo, el ajuste en el suministro mundial de maíz y las recurrentes preocupaciones por micotoxinas están amplificando la importancia de la trazabilidad, las pruebas y el aseguramiento de la calidad. Este énfasis está resultando ventajoso para los molineros equipados para afrontar estos desafíos.

Conclusiones Clave del Informe

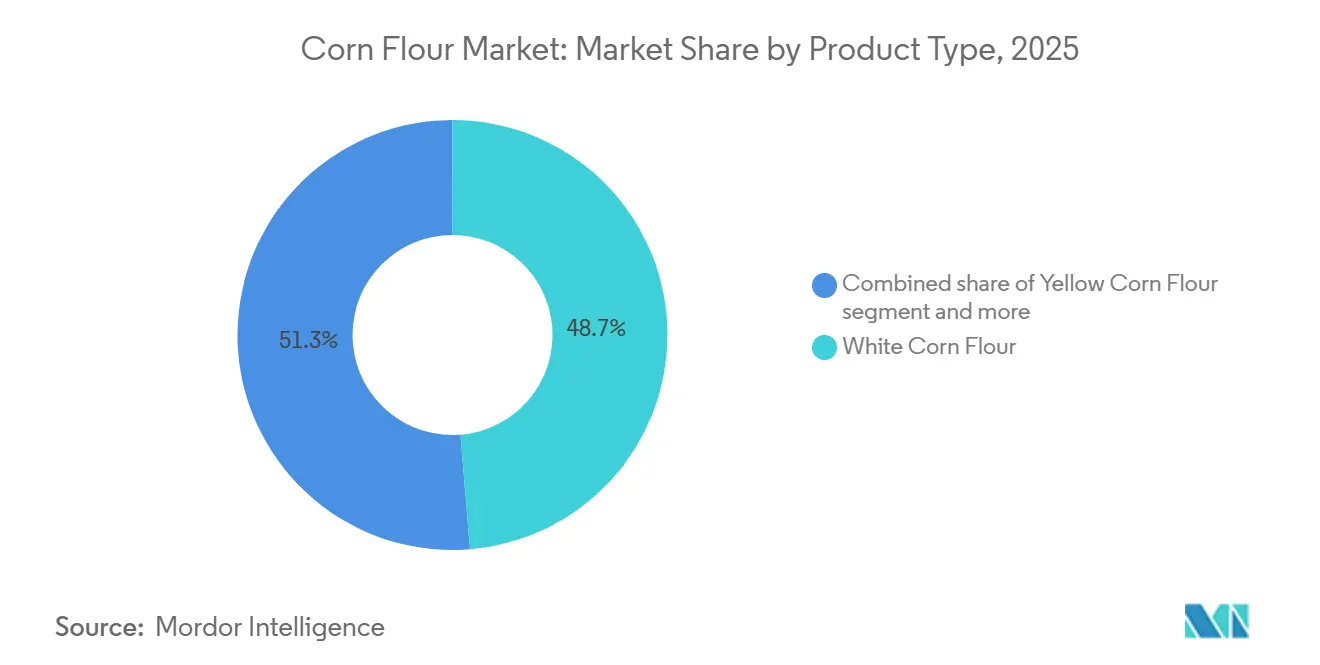

- Por tipo de producto, la harina de maíz blanca representó la mayor participación del mercado de harina de maíz, con un 48,7% en 2025, mientras que se proyecta que la harina de maíz amarilla crezca a la CAGR más rápida del 7,0% durante 2026-2031.

- Por naturaleza, la harina de maíz convencional retuvo el 89,6% de la participación del mercado de harina de maíz en 2025, mientras que se prevé que la harina de maíz orgánica se expanda a una CAGR del 7,6% hasta 2031.

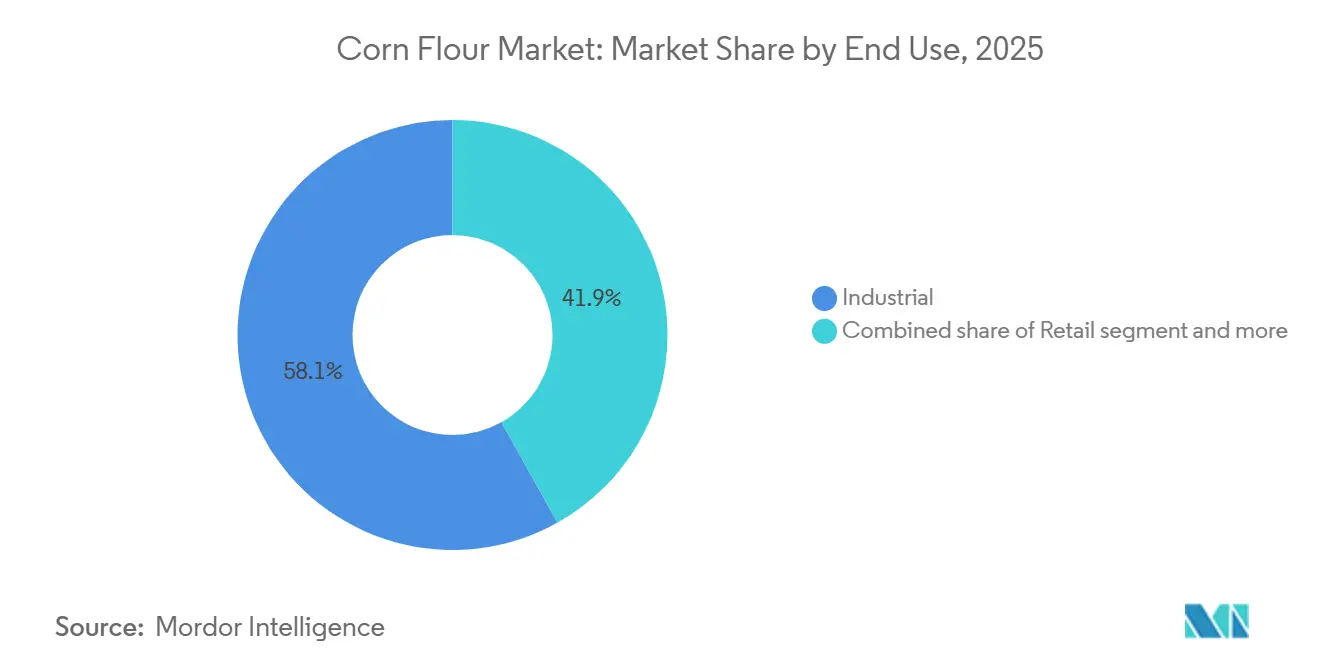

- Por uso final, las aplicaciones industriales representaron la mayor participación del mercado de harina de maíz, con un 58,1% en 2025, mientras que se proyecta que el sector minorista crezca a la CAGR más rápida del 7,5% durante 2026-2031.

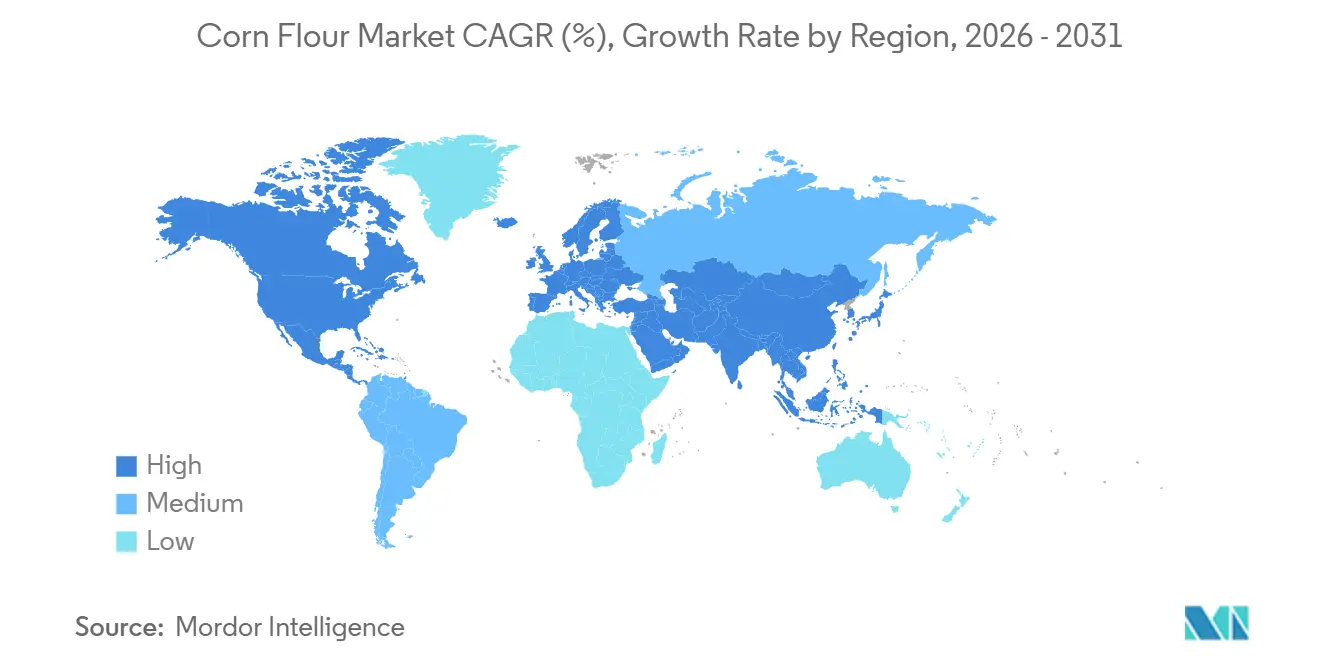

- Por geografía, América del Norte representó la mayor participación del mercado de harina de maíz, con un 36,4% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 8,0% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Harina de Maíz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Productos Básicos sin Gluten y sin Alérgenos | +1.8% | Global; mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de la Fabricación de Alimentos Procesados y de Conveniencia | +1.2% | Núcleo en Asia-Pacífico, con extensión a América Latina y África, Oriente Medio y África | Mediano plazo (2–4 años) |

| Expansión de Reformulaciones de Etiqueta Limpia e Ingredientes Simples | +0.9% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Diversificación del Menú en Tortillas, Aperitivos y Formatos de Panadería | +0.8% | Global; concentrado en América del Norte y América Latina | Mediano plazo (2–4 años) |

| Mezclas de Harina de Maíz Listas para Fortificar para Alimentos con Alta Densidad de Nutrientes | +0.6% | África Subsahariana, Asia del Sur | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Molienda y Procesamiento | +0.5% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos básicos sin gluten y sin alérgenos

La harina de maíz, reconocida por sus atributos naturalmente libres de gluten, se encuentra a la vanguardia de una tendencia en rápida evolución en la industria alimentaria. La Administración de Alimentos y Medicamentos de los Estados Unidos, bajo la Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor, ha establecido un estándar: definir "sin gluten" como conteniendo menos de 20 ppm de gluten. Esta disposición, aunque voluntaria, ejerce una influencia comercial significativa, estableciendo un estándar de certificación que se alinea con las expectativas de los consumidores. Esto eleva las apuestas para los proveedores de harina de maíz que compiten por destacarse en espacios minoristas orientados a la salud. La enfermedad celíaca, según lo destacado por Beyond Celiac, afecta a alrededor de 3 millones de estadounidenses. Sin embargo, esta cifra solo rasca la superficie. Un grupo demográfico mucho más amplio, incluidos aquellos con sensibilidad al gluten no celíaca e individuos que optan por dietas sin trigo, impulsa un crecimiento del mercado que va más allá de las necesidades meramente médicas. Además, cabe destacar que aproximadamente el 83% de los casos de enfermedad celíaca en los Estados Unidos se cree que no están diagnosticados. Esto sugiere que las mejoras en las tasas de diagnóstico, gracias a mejores exámenes gastroenterológicos, podrían actuar como un impulsor de demanda latente para la harina de maíz sin gluten, en lugar de señalar un mercado ya saturado [Future Market Insights]. Las medidas de cumplimiento, como el etiquetado sin gluten de la Administración de Alimentos y Medicamentos de los Estados Unidos y directivas similares de la Unión Europea (Reglamento CE N.° 41/2009), están reformando el panorama[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiquetado sin Gluten de los Alimentos," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov . Obligan a los proveedores de harina de maíz a invertir en infraestructuras de molienda especializadas y libres de alérgenos, elevando consecuentemente los costos de capital para la entrada legítima al mercado.

Expansión de la fabricación de alimentos procesados y de conveniencia

La urbanización en Asia-Pacífico y América Latina está transformando la harina de maíz de un simple producto básico en un ingrediente de formulación vital. En India, China e Indonesia, los fabricantes de alimentos están incrementando la producción de aperitivos envasados, productos de panadería y artículos listos para consumir. Favorecen cada vez más la harina de maíz, gracias a su sabor neutro, propiedades aglutinantes y rentabilidad en comparación con la harina de trigo. Según World Grain, el mercado global de harinas de maíz precocidas, utilizadas principalmente para masa instantánea y arepas, está en auge. Se proyecta que esta categoría crezca a más del 10% anual, impulsada en gran medida por la rápida urbanización en regiones donde el maíz es un alimento básico[2]Fuente: World Grain, "World Grain," World Grain, world-grain.com . Un resultado significativo de este crecimiento es la mayor influencia de los fabricantes de servicios de alimentación en la determinación de los estándares de especificación. A medida que las principales cadenas de restaurantes de servicio rápido e institucionales globalizan sus operaciones, están exigiendo perfiles uniformes de tamaño de partícula, contenido de humedad y microbiológicos a los proveedores de harina de maíz. Esta demanda los está orientando hacia molineros que puedan demostrar un control de proceso consistente a gran escala.

Expansión de reformulaciones de etiqueta limpia e ingredientes simples

Las marcas de alimentos procesados están priorizando cada vez más los ingredientes de etiqueta limpia, con la harina de maíz emergiendo como un beneficiario clave. En toda la industria, los almidones de maíz nativos funcionales, comercializados como "harina de maíz" o "almidón de maíz", están siendo adoptados. Estas alternativas no transgénicas y naturalmente libres de gluten están reemplazando a los espesantes sintéticos y almidones modificados en aplicaciones de lácteos, confitería y comidas preparadas. Este cambio está impulsado por la preferencia de los compradores por listas de ingredientes más cortas y reconocibles. En febrero de 2024, Ingredion lanzó NOVATION Indulge 2940, un almidón de maíz nativo funcional no transgénico destinado a la gelificación de lácteos y postres. Este movimiento subraya cómo el posicionamiento de etiqueta limpia no es solo una tendencia, sino un catalizador para el desarrollo de productos premium, elevando los derivados de la harina de maíz en el mercado. Geográficamente, la concentración del movimiento de etiqueta limpia es fundamental para las previsiones. Los canales de alimentos naturales de América del Norte y los minoristas premium europeos muestran la mayor disposición a pagar por harina de maíz certificada no transgénica y orgánica. Mientras tanto, en Asia-Pacífico, hay una notable aceleración de esta tendencia, impulsada por consumidores de ingresos medios que se vuelven más exigentes con las listas de ingredientes en los alimentos envasados.

Mezclas de harina de maíz listas para fortificar para alimentos con alta densidad de nutrientes

El respaldo de la Organización Mundial de la Salud a la fortificación con hierro y ácido fólico en la harina de maíz y la sémola de maíz, ahora un elemento básico en los programas nacionales de nutrición en África Subsahariana y Asia del Sur, ha dado lugar a un sólido canal de adquisición industrial. Este canal opera en gran medida de forma independiente de los ciclos típicos de gasto del consumidor. En la práctica, varias naciones de las Américas y África han adoptado la fortificación industrial de la harina de maíz con estos nutrientes esenciales. La Organización de las Naciones Unidas para la Alimentación y la Agricultura ha elogiado este enfoque, considerándolo una solución eficiente, sencilla y rentable para abordar las deficiencias generalizadas de micronutrientes. Un aspecto crucial, aunque a menudo pasado por alto, de esta iniciativa radica en sus implicaciones para la cadena de suministro. Los mandatos de fortificación obligan a los molineros a invertir en infraestructuras certificadas de mezcla y aseguramiento de la calidad. Esto no solo eleva las barreras de entrada, sino que también inclina las ventajas hacia los procesadores industriales a gran escala, dejando de lado a los molinos regionales más pequeños. Como resultado, los molineros que se han comprometido con instalaciones compatibles con la fortificación disfrutan de una prima de volumen constante, aislada de las fluctuaciones de los ciclos de precios de los productos básicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa Competencia de Harinas Alternativas | -1.2% | Global | Corto plazo (≤ 2 años) |

| Volatilidad en la Calidad y el Suministro de Materia Prima de Maíz | -0.9% | América del Norte, América Latina | Corto plazo (≤ 2 años) |

| Rendimiento Funcional Limitado en Comparación con la Harina de Trigo | -0.8% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Susceptibilidad a la Contaminación por Micotoxinas | -0.7% | Asia-Pacífico, África Subsahariana, América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la calidad y el suministro de materia prima de maíz

En 2026, los molineros lidian con las fluctuaciones en el precio del maíz y los desafíos de disponibilidad, especialmente aquellos que carecen de cobertura a largo plazo o acuerdos directos con los agricultores. El Pronóstico de Ración del Departamento de Agricultura de los Estados Unidos de mayo de 2026 anticipa que el precio promedio de temporada del maíz en la granja en los Estados Unidos para 2026/27 aumentará a USD 4,40 por bushel, frente a los USD 4,15 previstos para 2025/26. Este incremento se atribuye a una esperada caída del 4% en el área cosechada y a la disminución de las relaciones existencias-uso[3]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Pronóstico de Ración," USDA ERS, ers.usda.gov . Si bien los suministros mundiales de granos gruesos para 2026/27 se sitúan en 2.156 millones de toneladas métricas, 15 millones de toneladas métricas por debajo de las cifras de 2025/26, las caídas se observan principalmente en los Estados Unidos, la Unión Europea y Argentina. Estas caídas, sin embargo, están parcialmente compensadas por los aumentos de producción en China y Brasil. En México, la industria de la harina de maíz, con una demanda de maíz blanco que supera las 20 millones de toneladas anuales, fue testigo de un asombroso aumento interanual del 120% en las compras de maíz blanco durante los primeros dos meses de 2026. Este repunte subraya la escasez de producción doméstica y la creciente dependencia de las importaciones. Los molineros sin abastecimiento contratado no solo enfrentan volatilidad de precios, sino que también lidian con inconsistencias de calidad. Los eventos climáticos y las cadenas de suministro fragmentadas generan variaciones en los perfiles de humedad, proteínas y almidón.

Susceptibilidad a la contaminación por micotoxinas

La contaminación por micotoxinas ha evolucionado de una preocupación estacional esporádica a una amenaza persistente, que requiere monitoreo continuo e inversión en mitigación. Una encuesta global, realizada entre septiembre de 2025 y febrero de 2026, examinó el maíz cosechado en 2025 en 18 países. Los hallazgos revelaron una co-contaminación generalizada en casi todos los mercados, con aflatoxinas que a menudo superaban los umbrales regulatorios en Filipinas y Serbia. Mientras tanto, Argelia, Brasil, China, Colombia, México y Tailandia registraron una predominancia de fumonisinas. Los datos del primer trimestre de 2026 confirmaron la tendencia: los análisis de muestras globales de maíz detectaron DON en el 40%, fumonisinas en el 32% y ZEN en el 35%. En particular, la harina de gluten de maíz mostró una presencia del 100% de fumonisinas en las muestras analizadas, destacando el mayor riesgo de contaminación en los coproductos de molienda a lo largo de la cadena de valor. La encuesta PROcheck de DSM-Firmenich sobre la cosecha de maíz de los Estados Unidos de 2025 registró un aumento de 10 puntos porcentuales en la incidencia de fumonisinas en comparación con la cosecha de 2024, enfatizando una trayectoria ascendente de varios años influenciada por la variabilidad climática en las principales regiones productoras de maíz. Para los productores de harina de maíz, esto significa que prácticas como las pruebas frecuentes de granos, el cribado de micotoxinas por infrarrojo cercano y el almacenamiento segregado están pasando de ser meras buenas prácticas a ventajas competitivas esenciales. Este cambio está impulsado en gran medida por las principales marcas de alimentos que incorporan el monitoreo de contaminación a nivel de proveedor en sus contratos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Molienda Redefine el Valor de la Harina Amarilla

La harina de maíz amarilla se está convirtiendo rápidamente en la opción preferida para la demanda impulsada por la innovación, con una CAGR proyectada del 6,96% hasta 2031, la más rápida entre los tipos de productos. Los fabricantes de aperitivos especiales, las marcas de cereales para el desayuno y los desarrolladores de alimentos funcionales están adoptando cada vez más la harina de maíz amarilla por su sabor único y sus beneficios en carotenoides. La tecnología de medición en línea por infrarrojo cercano de Bühler, utilizada en LifeLine Foods LLC, está transformando el procesamiento de sémola de maíz al permitir el monitoreo en tiempo real de grasa y humedad. Esto ayuda a los molineros a cumplir con los estrictos estándares de los compradores de harina de maíz amarilla especial, al tiempo que reduce los costos de control de calidad y aumenta los rendimientos en un 0,3% estimado. En 2025, la harina de maíz blanca lideró el mercado con una participación del 48,71%, impulsada por la fuerte demanda de los productores de tortillas nixtamalizadas en México y los Estados Unidos, donde la masa a base de harina de maíz es parte integral del procesamiento industrial de alimentos y las cadenas de suministro de servicios de alimentación. Otras variantes de harina de maíz, como el maíz azul, los tipos de alto contenido en fibra y las especialidades molidas a la piedra, aunque de menor escala, están ganando terreno en el comercio minorista de alimentos naturales de América del Norte a medida que la panadería artesanal se expande más allá del trigo tradicional y el maíz blanco.

El mercado de harina de maíz también refleja tendencias distintas de inversión en la cadena de suministro. Gruma, el líder mundial en harina de maíz nixtamalizada, opera 18 plantas de molienda en México, una presencia que aseguró su dominio del mercado, pero atrajo el escrutinio de la autoridad antimonopolio de la Comisión Federal de Competencia Económica en 2024. Gruma está abordando estas preocupaciones a través de compromisos de transparencia en la cadena de suministro en lugar de desinversiones de activos. Mientras tanto, los productores más pequeños están aprovechando las certificaciones no transgénicas y orgánicas para obtener precios premium en los mercados de exportación. Por ejemplo, Bob's Red Mill ofrece Harina de Maíz Integral Orgánica, Harina de Maíz sin Gluten y Masa Harina Orgánica como unidades de mantenimiento de existencias distintas, atendiendo a la preferencia de los consumidores por productos certificados. A medida que las tecnologías de rastreo y prueba se vuelven más accesibles, se espera que la brecha entre la harina de maíz nixtamalizada de alto volumen y las categorías especiales certificadas premium continúe creciendo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Naturaleza: El Segmento Orgánico se Acelera por la Reformulación Liderada por los Minoristas

Las previsiones indican que el segmento de harina de maíz orgánica experimentará una CAGR del 7,61% hasta 2031, convirtiéndolo en el segmento de más rápido crecimiento en la categoría de naturaleza. Este impulso está impulsado de manera más significativa por las presiones de los minoristas para reformular que por la demanda directa del consumidor. Las principales cadenas de supermercados en América del Norte están exigiendo cada vez más estándares no transgénicos y orgánicos para sus ingredientes de panadería y aperitivos de marca propia. Este cambio ha transformado lo que antes se consideraba un nicho premium en un requisito estándar para la relevancia en volumen. Si bien la harina de maíz convencional dominó el segmento de naturaleza con una participación del 89,62% en 2025 y está preparada para mantener su liderazgo debido a las ventajas de costos y las economías de escala en la molienda industrial, no obstante verá una disminución gradual en su participación de mercado. Esta erosión se atribuye a la creciente categoría orgánica, respaldada por inversiones significativas de grandes procesadores en cadenas de suministro certificadas. En particular, la harina de maíz orgánica, a pesar de tener un precio premium sobre sus contrapartes convencionales, está experimentando un crecimiento en su participación de volumen. Esta tendencia es particularmente ventajosa para los molineros que pueden garantizar y rastrear su suministro orgánico desde la granja hasta el molino.

En julio de 2025, Ardent Mills firmó un acuerdo para adquirir Stone Mill, una instalación especializada de limpieza de granos ubicada en Richardton, Dakota del Norte. Este movimiento subraya cómo los principales molineros están estableciendo infraestructuras dedicadas para ingredientes especiales certificados. Tales inversiones se alinean con su estrategia más amplia de diversificarse de la harina de trigo básica tradicional hacia categorías de nutrición en auge. Al mismo tiempo, General Mills ha ampliado su línea de cereales orgánicos Cascadian Farm para incluir el grano Kernza. Este movimiento destaca el compromiso de la industria alimentaria con la diferenciación en el abastecimiento, lo que tiene implicaciones para las expectativas dentro de la cadena de suministro de harina de maíz. En Europa, hay una tendencia creciente donde las certificaciones de abastecimiento sostenible y regenerativo están ganando terreno. Los minoristas valoran cada vez más estas certificaciones, impulsados por una mayor preferencia por los orígenes de ingredientes trazables que se alinean con los compromisos de carbono y uso del suelo.

Por Uso Final: Los Canales Digitales del Sector Minorista Superan el Crecimiento Industrial Tradicional

En 2025, el segmento industrial comandó el 58,13% del mercado, con la fabricación de alimentos y bebidas liderando la carga. Este dominio fue particularmente evidente en productos de panadería, aperitivos y bebidas, así como en aplicaciones de alimentación animal, donde la harina de maíz es apreciada por su rentabilidad como fuente de energía y almidón. El sector minorista, sin embargo, está en rápido ascenso, proyectado para crecer a una CAGR del 7,51% hasta 2031. Este auge está impulsado en gran medida por el auge de las plataformas de comercio electrónico y el alcance en expansión de los minoristas de alimentos saludables. Estas plataformas están haciendo que la harina de maíz premium y especial sea fácilmente accesible para los panaderos caseros y los consumidores conscientes de la salud. Los servicios de alimentación ocupan un terreno intermedio fundamental: las principales cadenas de restaurantes de servicio rápido y las cocinas institucionales están recurriendo a la harina de maíz para chips de tortilla, rebozados y empanados. Sus volúmenes sustanciales logran un equilibrio entre las necesidades de escala de los proveedores industriales y las demandas de calidad del sector minorista de marca. La colaboración de Ingredion en marzo de 2026 con Shiru, una empresa de descubrimiento de ingredientes impulsada por inteligencia artificial, subraya una tendencia significativa. Su enfoque en el desarrollo de proteínas funcionales pioneras para usos en alimentos y bebidas apunta a un futuro donde los ingredientes especiales, como las mezclas a base de harina de maíz, se elaboran mediante análisis de datos en lugar de métodos tradicionales de prueba y error.

Dentro del ámbito industrial, el sector de alimentos y bebidas está cosechando los frutos de la diversificación de menús tanto en los mercados occidentales como en los emergentes. La línea de productos de General Mills para 2026, que incluye los Kits de Tacos Birria Old El Paso y las conchas de taco de marca compartida con Tabasco, subraya el vínculo directo entre las innovaciones en el menú global de restaurantes de servicio rápido y el papel fundamental de la harina de maíz en tortillas y aperitivos. Si bien las aplicaciones de alimentación animal, un actor importante en la demanda industrial, son sensibles a las fluctuaciones en los precios del maíz, también enfrentan mayores riesgos de contaminación por micotoxinas. El segmento de venta minorista en línea está revolucionando el panorama de la harina de maíz. Al facilitar las ventas directas al consumidor de productos especiales, certificados y de origen único, está logrando márgenes que los estantes de supermercados tradicionales han tenido dificultades para mantener durante mucho tiempo.

Análisis Geográfico

En 2025, América del Norte comandó una participación dominante del 36,4% del mercado de harina de maíz. Mientras tanto, la región de Asia-Pacífico está preparada para experimentar el crecimiento más rápido, proyectado en una CAGR del 8% hasta 2031. Reforzando la posición de América del Norte, los Estados Unidos lograron una cosecha récord de maíz de 16,7 mil millones de bushels para la temporada 2025/26, garantizando abundantes materias primas para una molienda extensiva. Por el contrario, México luchó con un suministro restringido de maíz blanco en 2025 y principios de 2026, intensificando las presiones de abastecimiento para los molineros y subrayando la necesidad de un abastecimiento confiable. Si bien Canadá desempeñó un papel menor, los canales minoristas urbanos fueron testigos de un aumento en la demanda de productos orgánicos y de etiqueta limpia premium, impulsados por una base de consumidores cada vez más consciente de la salud.

La urbanización en las principales economías de Asia-Pacífico está impulsando un aumento en la demanda de alimentos envasados, posicionando a la región como el principal motor de crecimiento en el mercado de harina de maíz. Como testimonio de este sentimiento alcista, General Mills inauguró su segunda unidad de fabricación en Nashik, Maharashtra, con una inversión sustancial de INR 100 crore (aproximadamente USD 11 millones). El apetito industrial de China también está en aumento, impulsado por la proliferación de establecimientos de comida de estilo occidental y restaurantes de servicio rápido en sus ciudades. Sin embargo, un estudio revisado por pares de 2025 destacó obstáculos de control de calidad, identificando DON, ZEN y fumonisinas como contaminantes predominantes en el maíz en tres de las regiones productoras de China. Mientras tanto, Tailandia, Indonesia y Vietnam están emergiendo como centros de crecimiento secundarios. En particular, la adquisición por parte de Riddhi Siddhi Gluco Biols de la instalación de molienda húmeda de maíz de Cargill en Karnataka en mayo de 2026 subraya las crecientes ambiciones de procesamiento local de los compradores del sur de Asia.

La dinámica de la demanda de harina de maíz varía en Europa, América del Sur, Oriente Medio y África. En 2025, el sector de molienda de harina de Francia importó 420.000 toneladas de harina de maíz, predominantemente procedentes de Alemania y Bélgica, que suministraron más del 80% de las importaciones. Esta tendencia subraya las mayores presiones comerciales regionales sobre los precios de la harina especial. Al mismo tiempo, una caída en la producción de maíz de la Unión Europea de 59,6 millones de toneladas en 2024 a 56,8 millones de toneladas en 2025 ejerció presión al alza sobre los costos de las materias primas. América del Sur, liderada por Brasil, Argentina y Colombia, sigue siendo un centro de suministro fundamental. Al mismo tiempo, naciones como Egipto, Marruecos y Nigeria en Oriente Medio y África están revelando nuevas oportunidades, impulsadas por sus sectores de fabricación de alimentos en expansión.

Panorama Competitivo

A nivel mundial, el mercado de harina de maíz exhibe una consolidación moderada, pero los subsegmentos nacionales, en particular los nixtamalizados, presentan una concentración pronunciada. Los principales actores como Gruma, Ardent Mills, ADM, Cargill e Ingredion aprovechan su escala, cadenas de suministro integradas y relaciones establecidas con los clientes para obtener ventajas estructurales. Un cambio fundamental ocurrió en julio de 2025 cuando Grain Craft adquirió las instalaciones de molienda de maíz de América del Norte de Bunge, reforzando su posición como rival de nivel medio en la molienda de maíz seco y la masa seca. Sin embargo, abundan las oportunidades en el mercado de harina de maíz, especialmente en mezclas orgánicas, no transgénicas, listas para fortificar y certificadas sin gluten, donde los márgenes son más amplios y la diferenciación es primordial.

Las empresas en el mercado de harina de maíz están divididas en sus estrategias: algunas se centran en ampliar el rendimiento del procesamiento, mientras que otras priorizan la trazabilidad, la certificación y el rendimiento específico de la aplicación. Por ejemplo, ADM mejoró su instalación en Clinton, Iowa, con dos fosas de recepción de alta velocidad, cada una capaz de manejar 25.000 bushels por hora, para aumentar la eficiencia en el manejo de granos y la originación. El sistema de medición digital de Bühler en LifeLine Foods redujo el tiempo de respuesta de dos horas a meros minutos y aumentó el rendimiento en un 0,3%, subrayando la ventaja que pueden proporcionar los análisis de procesos. Ardent Mills profundizó su enfoque en especialidades con la adquisición de Stone Mill en julio de 2025, yendo más allá de las líneas de harina convencional. Mientras tanto, la oferta de Ingredion de junio de 2026 por Tate & Lyle, si se finaliza, promete ampliar su escala en ingredientes especiales, estableciendo un punto de referencia competitivo más alto para los molineros independientes.

El mercado de harina de maíz presenta una dicotomía: la moderación global contrasta con la concentración local. En 2024, la Comisión Federal de Competencia Económica determinó que Gruma comandaba una participación dominante, entre el 50% y el 90%, del segmento de harina de maíz nixtamalizada de México. Si bien la autoridad ordenó medidas correctivas, se abstuvo de imponer desinversiones obligatorias de plantas. Esto subraya un énfasis creciente en el cumplimiento, la transparencia del suministro y la confianza del comprador, rivalizando con la importancia de la capacidad instalada en los mercados de alimentos básicos. Se espera una competencia feroz en mezclas funcionales, certificadas y premium, con el liderazgo en volumen dependiendo de la capacidad de adquisición, la escala y la calidad consistente.

Líderes de la Industria de Harina de Maíz

Archer Daniels Midland Company

Cargill, Incorporated

General Mills, Inc.

Ardent Mills LLC

Gruma, S.A.B. de C.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: ADM anunció una inversión multimillonaria en su instalación de procesamiento de maíz en Clinton, Iowa, añadiendo dos nuevas fosas de recepción de alta velocidad, cada una capaz de procesar 25.000 bushels por hora, junto con almacenamiento de granos e infraestructura ampliados. El proyecto está diseñado para reducir los tiempos de espera de los agricultores durante los períodos pico de cosecha, con la finalización de las fosas de recepción prevista para finales de 2026 y las mejoras de almacenamiento para el verano de 2027.

- Mayo de 2026: Ingredion anunció una empresa conjunta estratégica con Sanstar Limited y una inversión de capital del 9% en la empresa, el principal fabricante de productos especiales a base de maíz de India. La asociación pondrá en marcha una instalación nueva para fabricar productos farmacéuticos especiales diversificados e ingredientes alimentarios, combinando la experiencia de fabricación local de Sanstar con las capacidades globales de formulación y comercialización de Ingredion en un mercado de Asia-Pacífico de alto crecimiento.

- Mayo de 2026: Riddhi Siddhi Gluco Biols Ltd. completó la adquisición de la instalación de molienda húmeda de maíz de Cargill en Davangere, Karnataka, India. La planta integrada, con una capacidad de procesamiento anual de 300.000 toneladas métricas, fortalece la huella de producción y la capacidad de RSGBL para atender a clientes de alimentos, farmacéuticos e industriales en el sur de India.

Alcance del Informe Global del Mercado de Harina de Maíz

La harina de maíz es un polvo fino elaborado a partir de la molienda de granos de maíz enteros secos. El mercado de harina de maíz está segmentado por tipo de producto, naturaleza, uso final y geografía. Por tipo de producto, el mercado está segmentado en harina de maíz blanca, harina de maíz amarilla y otros tipos de harina de maíz. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por uso final, el mercado está segmentado en industrial, servicios de alimentación y minorista. El segmento industrial está además subsegmentado en alimentos y bebidas, alimentación animal y otras aplicaciones industriales. Los alimentos y bebidas incluyen segmentos como productos de panadería, aperitivos, bebidas y otras aplicaciones de alimentos y bebidas. De manera similar, el segmento minorista está además subsegmentado en supermercados/hipermercados, tiendas de conveniencia, venta minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Harina de Maíz Blanca |

| Harina de Maíz Amarilla |

| Otros Tipos de Harina de Maíz |

| Convencional |

| Orgánico |

| Industrial | Alimentos y Bebidas | Productos de Panadería |

| Aperitivos | ||

| Bebidas | ||

| Otras Aplicaciones de Alimentos y Bebidas | ||

| Alimentación Animal | ||

| Otras Aplicaciones Industriales | ||

| Servicios de Alimentación | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Venta Minorista en Línea | ||

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Harina de Maíz Blanca | ||

| Harina de Maíz Amarilla | |||

| Otros Tipos de Harina de Maíz | |||

| Naturaleza | Convencional | ||

| Orgánico | |||

| Uso Final | Industrial | Alimentos y Bebidas | Productos de Panadería |

| Aperitivos | |||

| Bebidas | |||

| Otras Aplicaciones de Alimentos y Bebidas | |||

| Alimentación Animal | |||

| Otras Aplicaciones Industriales | |||

| Servicios de Alimentación | |||

| Minorista | Supermercados/Hipermercados | ||

| Tiendas de Conveniencia | |||

| Venta Minorista en Línea | |||

| Otros Canales de Distribución | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Suecia | |||

| Bélgica | |||

| Polonia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Tailandia | |||

| Singapur | |||

| Indonesia | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Perú | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Emiratos Árabes Unidos | ||

| Sudáfrica | |||

| Arabia Saudita | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del mercado de harina de maíz hasta 2031?

Se proyecta que el mercado de harina de maíz pase de USD 24,1 mil millones en 2026 a USD 32,7 mil millones en 2031 a una CAGR del 6,4%, respaldado por la demanda sin gluten, la expansión de alimentos procesados y los programas de alimentos básicos fortificados.

¿Qué segmento de producto lidera la demanda en harina de maíz?

La harina de maíz blanca lideró con una participación del 48,7% en 2025 porque las aplicaciones de tortilla y masa siguen profundamente arraigadas en la demanda de alimentos de América del Norte.

¿Qué segmento está creciendo más rápido en subproductos de harina de maíz y naturaleza?

La harina de maíz amarilla es el tipo de producto de más rápido crecimiento con una CAGR del 7%, mientras que la harina de maíz orgánica es el segmento de naturaleza de más rápido crecimiento con una CAGR del 7,6% hasta 2031.

¿Por qué es importante Asia-Pacífico para el crecimiento futuro de la harina de maíz?

Se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 8% hasta 2031, a medida que la urbanización, la demanda de alimentos envasados y las inversiones en procesamiento local continúan expandiéndose.

Última actualización de la página el: