Tamanho e Participação do Mercado de Farinha Comercial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 58.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

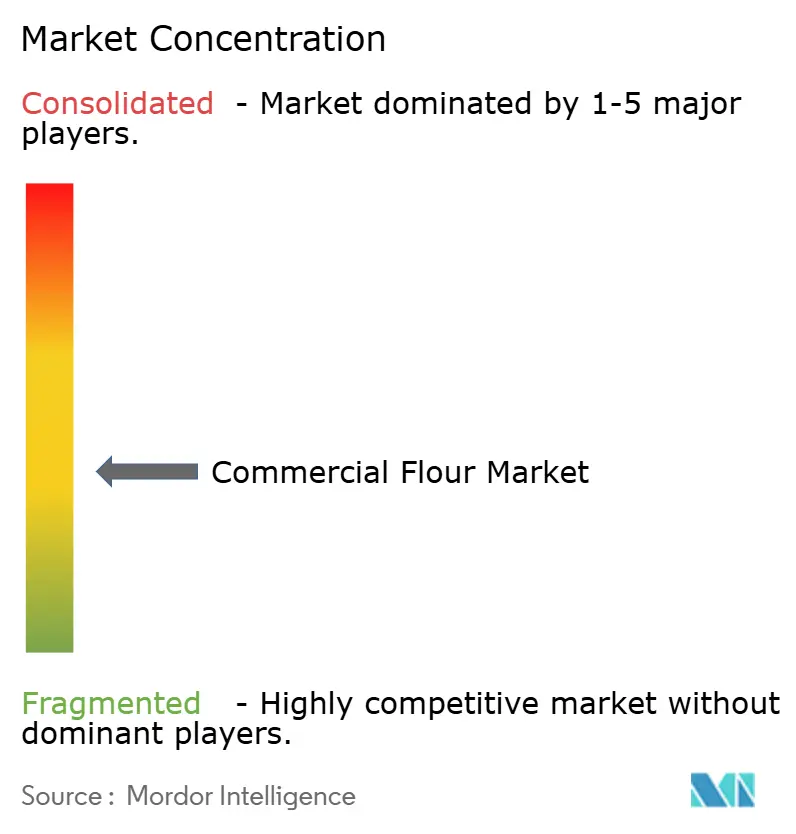

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Farinha Comercial por Mordor Intelligence

Até 2031, o mercado de farinha comercial deverá crescer de USD 55,6 bilhões em 2025 e USD 58,2 bilhões em 2026 para USD 72,9 bilhões, com um CAGR de 4,6% de 2026 a 2031. A demanda permanece estável à medida que fabricantes industriais de alimentos, redes organizadas de foodservice e compradores premium do varejo continuam adquirindo grandes volumes de farinha. Em 2024/25, a utilização global de trigo para alimentação atingiu 548,3 milhões de toneladas métricas, destacando a forte ligação entre a moagem de farinha e a demanda por alimentos básicos nas principais economias. O crescimento da receita é sustentado pela transição de farinha a granel de commodities para variantes com marca, especiais, enriquecidas e certificadas, que oferecem maior valor por tonelada. Grandes moinhos estão melhorando sua posição por meio de automação, rastreabilidade e portfólios diversificados de produtos, enquanto operadores menores enfrentam desafios decorrentes de custos de conformidade, investimentos em tecnologia e volatilidade de matérias-primas. O estresse climático e as incertezas comerciais estão aumentando os riscos para o fornecimento de trigo, tornando a escala, o alcance de abastecimento e a resiliência operacional fatores críticos no mercado de farinha comercial.

Principais Conclusões do Relatório

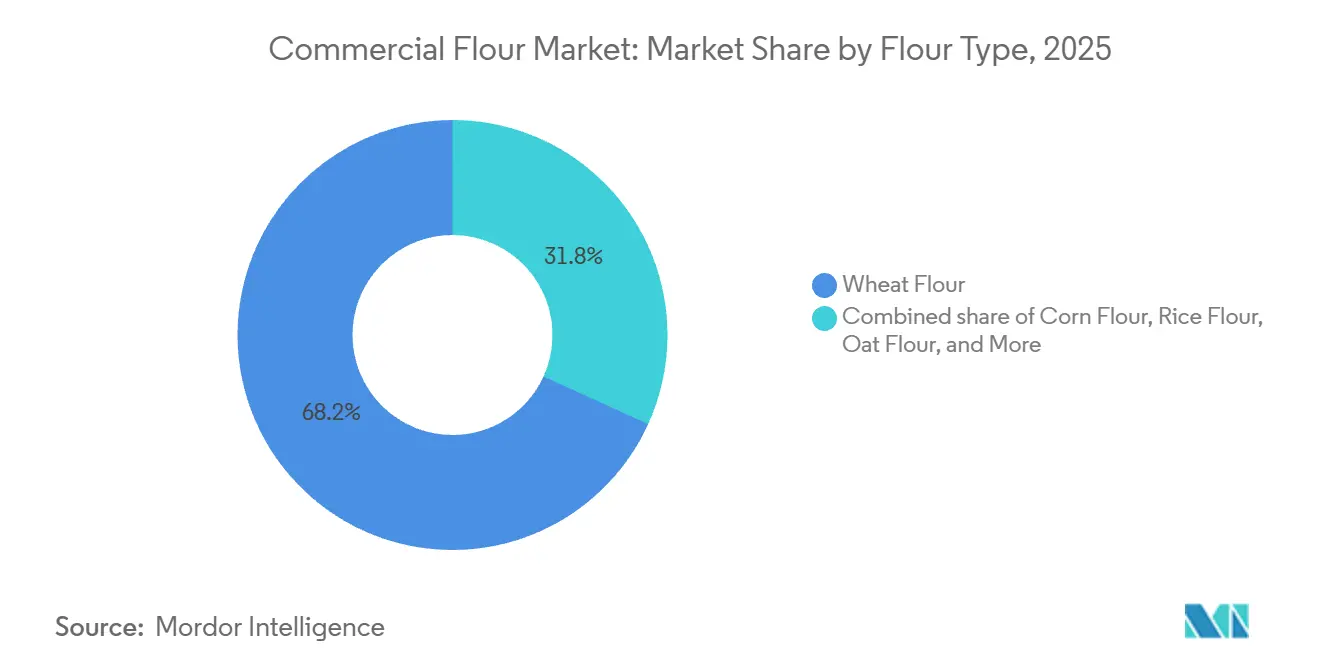

- Por tipo de farinha, a farinha de trigo detinha 68,2% da participação do mercado de farinha comercial em 2025, enquanto a farinha de milho tem previsão de expansão a um CAGR de 4,98% até 2031.

- Por categoria, a farinha convencional representou 90,32% da participação do tamanho do mercado de farinha comercial em 2025, enquanto a farinha orgânica registrou o maior CAGR projetado de 5,5% até 2031.

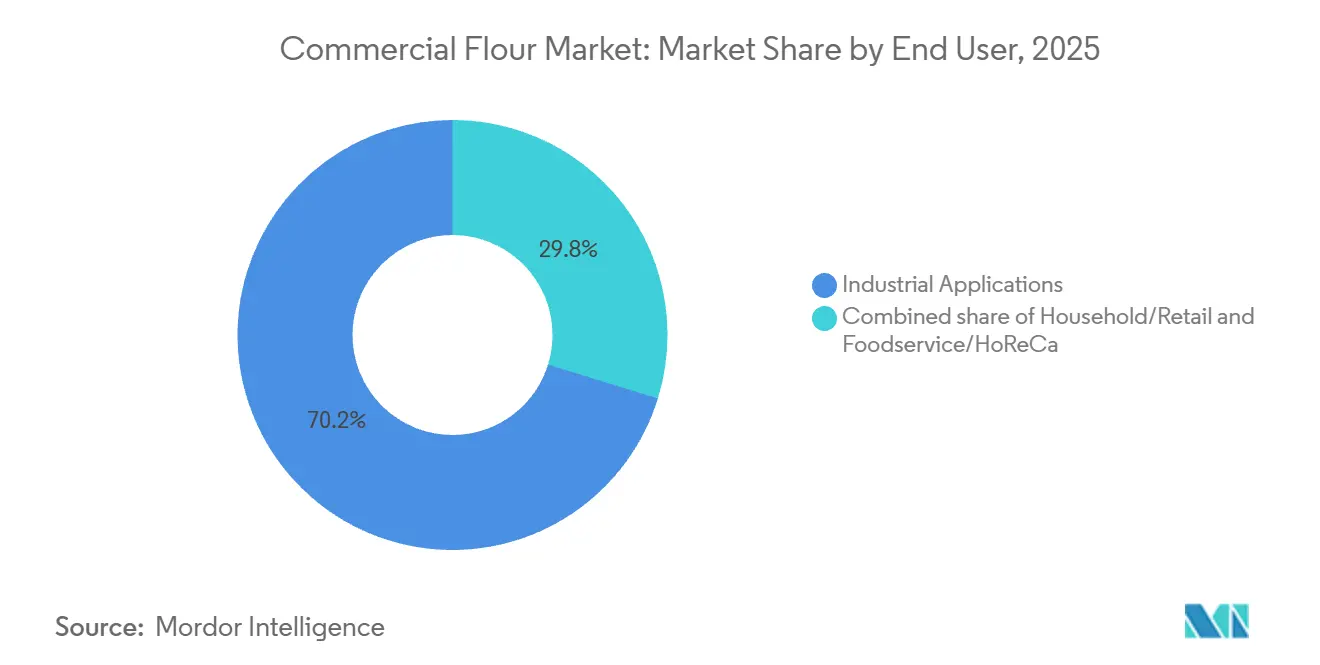

- Por usuário final, as aplicações industriais capturaram 70,23% da receita em 2025, enquanto o segmento doméstico e de varejo avança a um CAGR de 5,9% até 2031.

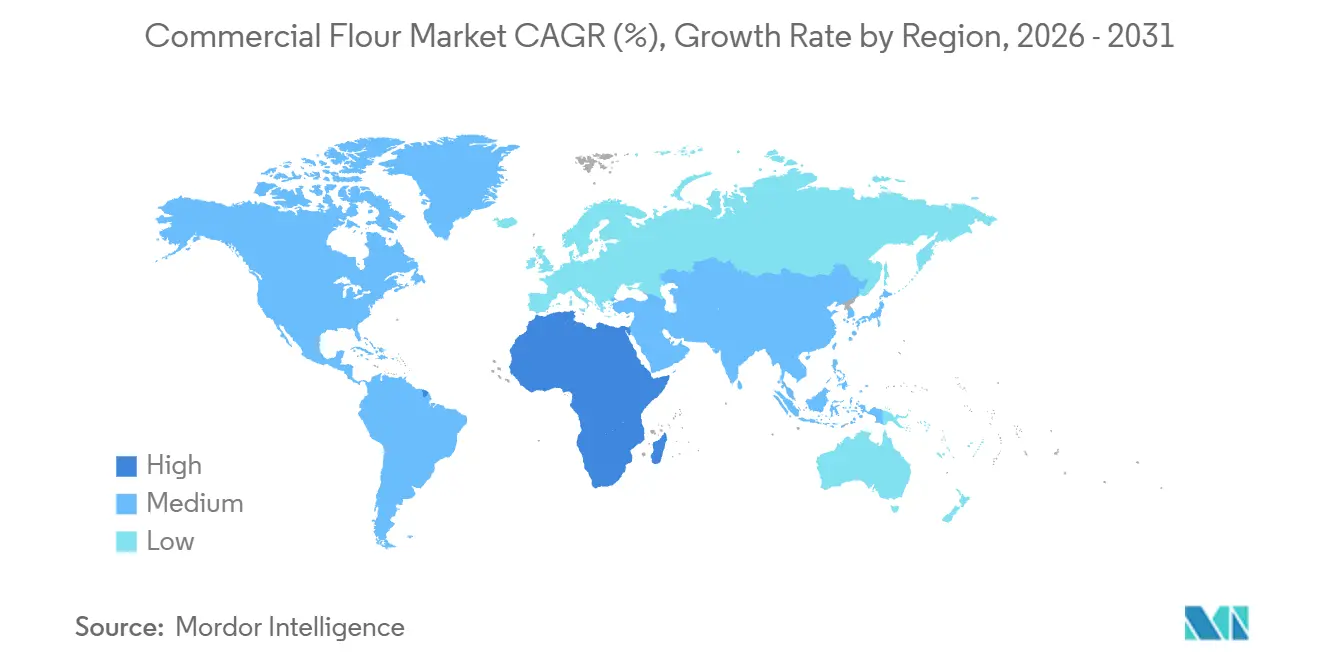

- Por geografia, a Ásia-Pacífico liderou com 43,22% de participação na receita em 2025, enquanto o Oriente Médio e a África têm previsão de crescimento a um CAGR de 6,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Farinha Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Consciência sobre Saúde e Demanda por Farinhas Especiais | +0.7% | Global, com predominância na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento nos Setores de Panificação e Alimentos Processados | +1.1% | Global, com predominância na APAC | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos nos Processos de Moagem e Produção | +0.5% | Global | Médio prazo (2 a 4 anos) e Longo prazo (≥ 4 anos) |

| Demanda Crescente por Produtos Sem Glúten | +0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Preferência Crescente por Farinhas Orgânicas e Não Transgênicas | +0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por Produtos de Panificação Premium e Artesanais | +0.3% | América do Norte e Europa, com presença emergente na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos Setores de Panificação e Alimentos Processados

Os setores de panificação e alimentos processados continuam sendo os maiores impulsionadores de demanda para a farinha comercial, superando todos os outros grupos de uso final em volume de compras. No Brasil, o setor de processamento de alimentos processou 62% da produção agrícola do país e gerou USD 248 bilhões em 2025, um aumento de 8% em relação ao ano anterior, ao mesmo tempo em que alcançou exportações recordes de USD 66,7 bilhões[1]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Ingredientes Anuais para Processamento de Alimentos, Brasil", usda.gov. Da mesma forma, o setor de processamento de alimentos do Vietnã atingiu USD 88 bilhões em 2025, refletindo um crescimento de 11%, demonstrando a rápida expansão da manufatura organizada no Sudeste Asiático. A crescente popularidade de alimentos embalados, redes de restaurantes e redes formais de distribuição está impulsionando uma transição no mercado de farinha comercial do consumo de farinha a granel para a aquisição industrial consistente.

Avanços Tecnológicos nos Processos de Moagem e Produção

A tecnologia está mudando o padrão operacional no mercado de farinha comercial, pois qualidade, rendimento e rastreabilidade agora importam tanto quanto o preço em muitos contratos industriais. A classificação óptica baseada em IA, o controle autônomo de moinhos de rolos e o monitoramento digital em tempo real estão elevando o investimento mínimo necessário para competir em escala. Esses sistemas ajudam os moinhos a reduzir variações, melhorar a detecção de defeitos e limitar as perdas de matérias-primas durante a produção. Os compradores industriais também estão utilizando padrões de qualidade mais rigorosos e dados de rastreabilidade na seleção de fornecedores, o que favorece os moinhos capazes de comprovar consistência de processo. Essa mudança está ampliando a lacuna entre grandes operadores modernizados e moinhos menores que adiaram a automação no mercado de farinha comercial.

Crescente Consciência sobre Saúde e Demanda por Farinhas Especiais

As compras orientadas à saúde estão impulsionando o mercado de farinha comercial em direção a uma combinação mais ampla de produtos sem glúten, ricos em fibras, de grãos antigos e funcionais. Essa mudança está reduzindo o espaço para farinha de commodity indiferenciada nas categorias premium de varejo e alimentos embalados premium. De acordo com dados da Associação de Comércio Orgânico, as vendas totais de produtos orgânicos certificados nos Estados Unidos atingiram USD 76,6 bilhões em 2025, um aumento de 6,8%, o que aponta para um forte contexto de bem-estar que também sustenta a demanda por farinha certificada[2]Fonte: Associação de Comércio Orgânico, "O Mercado Orgânico dos EUA Alcançou Crescimento Significativo em 2025", ota.com. Os fabricantes de alimentos também estão incluindo requisitos de certificação nos contratos de aquisição com maior frequência, o que significa que a demanda por farinha especial não está mais limitada a pequenos nichos de varejo. Como resultado, o mercado de farinha comercial está registrando maior potencial de volume para moinhos que já possuem os sistemas de abastecimento, teste e certificação necessários para produtos diferenciados.

Demanda Crescente por Produtos Sem Glúten

A demanda por produtos sem glúten no mercado de farinha comercial é sustentada tanto por necessidade médica quanto por preferência alimentar mais ampla. O consumo per capita de farinha de trigo nos Estados Unidos foi de 126,6 libras em 2025, continuando o declínio que está em curso desde 2008, à medida que mais consumidores reduzem o consumo convencional de trigo. Isso está deslocando mais gastos para farinhas de milho, arroz, aveia e outras farinhas especiais que podem atender ao posicionamento sem glúten. A mudança é relevante porque essas categorias alternativas geralmente apresentam margens mais elevadas e concorrência menos consolidada do que a farinha de trigo a granel. Os moinhos que podem oferecer um portflio multigrãos estão melhor posicionados no mercado de farinha comercial, pois os compradores estão cada vez mais se afastando do abastecimento de grão único.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Segurança Alimentar e Requisitos de Conformidade | -0.4% | Global, especialmente América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Flutuação nos Preços dos Grãos e Volatilidade do Fornecimento | -0.7% | Global, com maior impacto nas nações importadoras de farinha | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Concorrência de Farinhas Substitutas e Produtos Alternativos | -0.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Impacto das Mudanças Climáticas no Cultivo e na Produtividade do Trigo | -0.5% | APAC, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos Preços dos Grãos (Trigo) e Volatilidade do Fornecimento

As oscilações nos preços do trigo continuam sendo um dos limites mais evidentes para a estabilidade dos lucros no mercado de farinha comercial. O USDA observou em junho de 2025 que o consumo global de trigo para 2025/26 aumentou com base em maior uso para alimentação, sementes e uso industrial, enquanto restrições de produção na Rússia e na União Europeia adicionaram incerteza ao fornecimento. Pesquisa publicada na revista Food Security em 2025 mostrou que extremos climáticos na Rússia, juntamente com perturbações geopolíticas, têm amplificado a volatilidade dos preços do trigo nos mercados de exportação. Os moinhos que vendem com contratos de preço fixo nem sempre conseguem repassar aumentos abruptos nos custos dos grãos, o que coloca os operadores menores sob maior pressão. O mercado de farinha comercial, portanto, permanece exposto não apenas a preços elevados do trigo, mas também a movimentos repentinos de preços que perturbam o planejamento, a cobertura de riscos e as negociações com compradores.

Regulamentações Rigorosas de Segurança Alimentar e Requisitos de Conformidade

A conformidade tornou-se um encargo operacional recorrente no mercado de farinha comercial, e não um custo de configuração único. Sob a Lei de Modernização da Segurança Alimentar (FSMA), as instalações de alimentos, incluindo moinhos de farinha, devem manter planos escritos de segurança alimentar, análise de perigos, controles preventivos e programas de verificação da cadeia de fornecimento. Uma revisão do Escritório de Responsabilidade Governamental (GAO) de 2026 constatou que a Agência de Alimentos e Medicamentos (FDA) ainda não havia estabelecido o sistema completo de registro de rastreabilidade exigido pela Seção 204 da FSMA, com conclusão agora prevista para julho de 2028. Grandes moinhos podem distribuir os custos de testes, auditorias e documentação por uma base de receita muito maior, enquanto moinhos pequenos e médios não conseguem fazer o mesmo. Esse ônus desigual está reforçando a consolidação no mercado de farinha comercial, pois os operadores em conformidade têm maior probabilidade de ganhar participação ou adquirir concorrentes mais fracos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Farinha: O Trigo Domina Enquanto a Farinha de Milho Redefine o Segmento Alternativo

Em 2025, a farinha de trigo representou 68,2% do mercado de farinha comercial, refletindo os sólidos sistemas de moagem, logística e fabricação de alimentos construídos em torno do trigo. Nos Estados Unidos, 907 milhões de bushels de trigo foram moídos em farinha, produzindo 419 milhões de hundredweight de farinha (USDA.GOV). O trigo permanece essencial na produção de panificação, massas, macarrão e salgadinhos devido ao seu desempenho com glúten e manuseio consistente. A farinha de arroz desempenha um papel fundamental nas culinárias da Ásia-Pacífico, a farinha de aveia está ganhando popularidade em produtos de panificação ricos em fibras, e a farinha de centeio sustenta a demanda por pão artesanal na Europa.

A farinha de milho tem projeção de crescimento a um CAGR de 5,0% até 2031, tornando-a o segmento de crescimento mais rápido no mercado de farinha comercial. A GRUMA, em seu relatório anual de 2025, identificou-se como a maior produtora global de farinha de milho e tortilhas, com instalações nos Estados Unidos, México, América Central, Europa e Ásia-Oceania. A empresa está expandindo a capacidade e explorando aquisições na Europa, indicando confiança no potencial da farinha de milho além dos mercados tradicionais. A previsão do USDA de março de 2026 para a produção global de milho em 2025/26 supera 842 milhões de toneladas métricas, sustentando o fornecimento de matéria-prima para o crescimento da farinha de milho.

Por Categoria: A Escala Industrial da Farinha Convencional Encontra o Impulso Premium da Orgânica

Em 2025, a farinha convencional dominou o mercado de farinha comercial, detendo uma participação de 90,3%. Essa dominância se deve em grande parte à dependência do setor industrial de alimentos em relação à eficiência de custos, disponibilidade consistente e formulações estáveis. Os principais participantes, incluindo redes de panificação, produtores de massas, fabricantes de salgadinhos e operadores de foodservice institucional, encontram dificuldades para absorver os custos premium associados a fornecimentos orgânicos certificados, especialmente em altos volumes de aquisição. Além disso, a farinha convencional está profundamente integrada aos equipamentos de produção existentes, atende às especificações estabelecidas e satisfaz as expectativas de textura dos alimentos de mercado de massa. Esses fatores consolidados garantem que a farinha convencional permaneça central para o setor de farinha comercial, mesmo com o surgimento de categorias premium ao seu redor.

Com previsão de crescimento a um CAGR de 5,5% até 2031, a farinha orgânica está emergindo como o segmento de crescimento mais rápido no mercado de farinha comercial. Em 2025, as vendas de alimentos orgânicos nos Estados Unidos atingiram USD 70,1 bilhões, registrando um crescimento de 6,9%, e os produtos orgânicos alcançaram uma participação de 6,1% no mercado total de alimentos dos Estados Unidos. O aumento da demanda não vem apenas dos compradores do varejo; os fabricantes de alimentos estão recorrendo cada vez mais à farinha orgânica, aproveitando-a para posicionamento premium nas prateleiras e alegações de rótulo mais limpo. Dado que a farinha orgânica comanda um prêmio de preço de 50% a 100% em relação às suas contrapartes convencionais, os moinhos com cadeias de fornecimento certificadas são motivados a ampliar a capacidade neste segmento lucrativo do mercado de farinha comercial.

Por Usuário Final: O Processamento Industrial Comanda o Volume, o Canal Doméstico Lidera o Ritmo de Crescimento

Em 2025, as aplicações industriais representaram 70,23% da demanda por usuário final, sublinhando os laços profundamente enraizados do mercado de farinha comercial com os principais fabricantes de alimentos e padarias. Deslocar esse segmento é desafiador; os processadores projetam intrinsecamente suas operações, desde os controles de qualidade até a logística, em torno de padrões específicos de farinha, e qualquer reformulação representa riscos operacionais significativos. No Vietnã, impulsionado pelo aumento das chegadas de turistas internacionais e pela rápida expansão de redes em 2025, o crescimento do setor de foodservice ressalta a robusta demanda institucional por farinha em seus mercados alimentares em expansão. Além disso, o canal HoReCa reforça a demanda, particularmente em regiões como APAC e MEA, onde o foodservice organizado ainda está em ascensão.

O segmento doméstico e de varejo tem projeção de crescimento a um CAGR de 5,9% até 2031, tornando-o o segmento de crescimento mais rápido no mercado de farinha comercial. A Ardent Mills destacou um aumento na inovação no varejo premium, observando que, no primeiro semestre de 2026, novos produtos com alegações combinadas de proteína, fibra e grãos integrais superaram todo o ano de 2025 em 92%. Em março de 2025, a King Arthur Baking Company lançou sua Mistura de Farinha para Biscoito de Leitelho, capitalizando as tendências de panificação doméstica para impulsionar vendas de farinha de maior valor. Essa evolução transformou o espaço do varejo dentro do setor de farinha comercial, tornando-o mais especializado, com marca e lucrativo em comparação com suas raízes tradicionais de commodity.

Análise Geográfica

Em 2025, a região Ásia-Pacífico dominou o mercado de farinha comercial, detendo uma participação significativa de 43,22%. Essa liderança decorreu da crescente integração de alimentos à base de trigo nas dietas diárias e nos formatos de foodservice, particularmente nas áreas urbanas da China e da Índia. De acordo com as projeções da OCDE-FAO para 2025, a Índia deveria responder por 29% do aumento global na produção de trigo, impulsionando a produção mundial em direção a 874 milhões de toneladas métricas até 2034. Além disso, as previsões do USDA indicavam que o setor de processamento de alimentos da Índia cresceria de USD 355 bilhões em 2024 para USD 535 bilhões até o ano fiscal de 2026, destacando um forte canal de demanda para a farinha comercial.

O mercado de farinha comercial da Europa se beneficia de suas tradições premium de panificação, alta demanda por alimentos orgânicos e padrões rigorosos de qualidade. Os principais centros de demanda incluem Alemanha, França, Itália, Polônia e Reino Unido, com a Polônia ganhando destaque devido às suas vantagens de custo e base de consumidores em expansão. Na América do Sul, o Brasil serve como o principal motor do consumo de farinha. Em 2025, o setor de processamento de alimentos do Brasil utilizou 62% da produção agrícola do país. Investimentos totalizando BRL 116 bilhões (USD 20,8 bilhões) em manufatura e inovação sustentaram ainda mais a demanda por farinha em alimentos embalados e foodservice.

O Oriente Médio e a África (MEA) têm projeção de ser as regiões de crescimento mais rápido no mercado de farinha comercial, com um CAGR de 6,01% até 2031. Em junho de 2025, o USDA elevou as estimativas de consumo de trigo para a Nigéria e o Sudão, enquanto a demanda por farinha no Marrocos aumentou devido a maiores importações esperadas vinculadas à segurança alimentar. A dependência da região de trigo importado cria um forte fluxo comercial, favorecendo moinhos com posicionamento global e extensas redes de abastecimento. Arábia Saudita, Emirados Árabes Unidos e Egito ancoram a demanda premium e de alto volume no Golfo e no Norte da África. Enquanto isso, Quênia, Nigéria e Gana estão testemunhando rápida adoção de farinha embalada e com marca, impulsionada pela expansão do varejo moderno e de restaurantes de serviço rápido. A Turquia agrega valor estratégico como grande consumidora de farinha e exportadora regional ativa. Essas atividades interconectadas de importação, consumo e reexportação tornam a MEA uma região atraente no mercado de farinha comercial, apesar de sua menor participação atual.

Cenário Competitivo

O mercado de farinha comercial é moderadamente a altamente concentrado, com grandes participantes como Ardent Mills, Archer Daniels Midland, Cargill, Nisshin Seifun Group e GoodMills Group dominando o fornecimento industrial em larga escala. Essas empresas se beneficiam de acesso a capital, extensas redes de abastecimento, ferramentas de gestão de risco de commodities e investimentos em automação e rastreabilidade. Essa lacuna de custo e capacidade desafia os operadores de médio porte na manutenção de margens, tornando a concorrência fortemente influenciada pela escala operacional e pela precificação.

Estratégias recentes mostram como as empresas líderes estão fortalecendo suas posições no mercado de farinha comercial. Em dezembro de 2024, a Wilmar International assinou um contrato de opção para adquirir 31,06% do capital da Adani Wilmar da Adani Commodities LLP, ampliando sua presença nos setores de bens de consumo básico e relacionados à farinha na Índia. Em julho de 2025, a Ardent Mills adquiriu a Stone Mill na Dakota do Norte para expandir suas ofertas de grãos certificados sem glúten e com identidade preservada. Em junho de 2025, a GoodMills Group reabriu seu moinho expandido de Kutno após um investimento de EUR 25 milhões (USD 28 milhões), dobrando sua capacidade anual para 280.000 toneladas. O Nisshin Seifun Group também avançou em sua rede de moagem de farinha nos Estados Unidos, visando um aumento de 14% na capacidade de produção doméstica em seu plano de médio prazo.

Oportunidades permanecem no processamento certificado em larga escala sem glúten, na expansão na MEA e nos canais premium de farinha para o consumidor. Nichos de fornecimento especializado fragmentados oferecem potencial de escalonamento para empresas bem financiadas. No entanto, os moinhos de commodities ainda não adotaram plenamente modelos premium de farinha direta ao consumidor, pois seus sistemas priorizam o volume industrial. À medida que os compradores valorizam cada vez mais a procedência e a consistência dos grãos, a rastreabilidade digital — vinculando a origem do grão, o processamento e as alegações nutricionais — pode se tornar um diferencial fundamental no mercado.

Líderes do Setor de Farinha Comercial

-

Ardent Mills

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Grain Craft

-

GoodMills Group GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Crown Flour Mill Ltd., subsidiária da Olam Agri, lançou dois novos produtos na Nigéria: Mama's Choice Wheat Flour e Mama's Pride Semolina. O lançamento visa atender às preferências em evolução dos consumidores e fortalecer o portfólio de produtos à base de grãos enriquecidos da Olam Agri. A Mama's Choice Wheat Flour é desenvolvida para aplicações domésticas e de confeitaria, oferecendo textura mais fina, produtos acabados mais brancos e menor absorção de óleo em produtos como bolos, donuts, empadas de carne e salgadinhos locais.

- Abril de 2026: A Sree Sai Roller Flour Mills lançou a MINAR Fortified Protein Plus Multigrain Atta, uma farinha de trigo enriquecida com nutrientes desenvolvida para atender à crescente demanda dos consumidores por alimentos básicos mais saudáveis. O produto foi introduzido com o apoio de especialistas em nutrição, representantes do setor e formuladores de políticas, destacando o crescente foco em fortificação alimentar e segurança nutricional na Índia.

- Março de 2026: A AWL Agri Business lançou a Fortune Atta com Multigrãos, uma farinha nutricionalmente enriquecida feita de oito grãos, incluindo trigo, soja, grão-de-bico, aveia, cevada, milho, feno-grego e casca de psyllium, voltada para consumidores preocupados com a saúde. O produto é rico em proteínas, fibras, ferro e beta-glucano benéfico para o intestino, oferecendo uma alternativa mais saudável à farinha de trigo convencional.

Escopo do Relatório Global do Mercado de Farinha Comercial

| Farinha de Trigo |

| Farinha de Arroz |

| Farinha de Milho |

| Farinha de Aveia |

| Farinha de Centeio |

| Outras Farinhas |

| Orgânica |

| Convencional |

| Aplicações Industriais | Processadores de Alimentos e Bebidas | Panificação e Confeitaria |

| Massas e Macarrão | ||

| Salgadinhos e Alimentos Prontos para Consumo | ||

| Outros Fabricantes de Alimentos | ||

| Ração Animal | ||

| Outras Aplicações Industriais | ||

| Foodservice/HoReCa | ||

| Doméstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Farinha | Farinha de Trigo | ||

| Farinha de Arroz | |||

| Farinha de Milho | |||

| Farinha de Aveia | |||

| Farinha de Centeio | |||

| Outras Farinhas | |||

| Por Categoria | Orgânica | ||

| Convencional | |||

| Por Usuário Final | Aplicações Industriais | Processadores de Alimentos e Bebidas | Panificação e Confeitaria |

| Massas e Macarrão | |||

| Salgadinhos e Alimentos Prontos para Consumo | |||

| Outros Fabricantes de Alimentos | |||

| Ração Animal | |||

| Outras Aplicações Industriais | |||

| Foodservice/HoReCa | |||

| Doméstico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Países Baixos | |||

| Polônia | |||

| Bélgica | |||

| Suécia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Indonésia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Oriente Médio e África | África do Sul | ||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor para 2031 para a farinha comercial?

O mercado de farinha comercial tem previsão de atingir USD 72,9 bilhões até 2031, crescendo de USD 58,2 bilhões em 2026 a um CAGR de 4,6%.

Qual tipo de farinha detém a maior participação globalmente?

A farinha de trigo liderou com 68,2% de participação em 2025, pois a produção de panificação, massas, macarrão e salgadinhos ainda depende fortemente de formulações à base de trigo.

Qual categoria está crescendo mais rapidamente até 2031?

A farinha orgânica é a categoria de crescimento mais rápido, com um CAGR de 5,5%, sustentada por uma demanda mais forte orientada à saúde e pelo uso mais amplo na reformulação de produtos premium.

Qual região lidera a demanda e qual região está crescendo mais rapidamente?

A Ásia-Pacífico deteve a maior participação de 43,22% em 2025, enquanto o Oriente Médio e a África devem registrar o crescimento mais rápido, com um CAGR de 6,0% até 2031.

Página atualizada pela última vez em: