Tamaño y Participación del Mercado de Alimentos Horneados y Cereales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

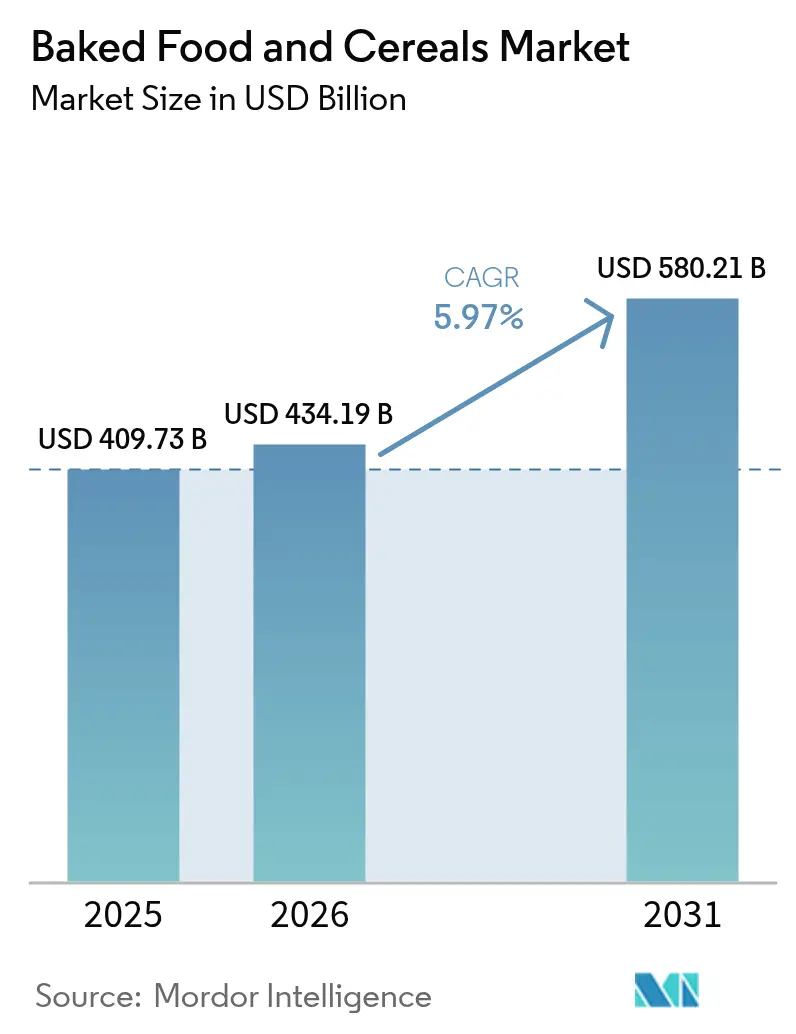

| Tamaño del Mercado (2026) | 434.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 580.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Horneados y Cereales por Mordor Intelligence

En 2025, el tamaño del mercado de alimentos horneados y cereales fue valorado en USD 409,73 mil millones. El tamaño del mercado de alimentos horneados y cereales en 2026 se estima en USD 434,19 mil millones, creciendo desde el valor de 2025 de USD 409,73 mil millones con proyecciones para 2031 que muestran USD 580,21 mil millones, creciendo a una CAGR del 5,97% durante 2026-2031. Este crecimiento está impulsado en gran medida por un apetito creciente por opciones convenientes de desayuno y merienda, un impulso regulatorio hacia las certificaciones orgánicas y un notable desplazamiento del gasto en alimentos hacia las plataformas digitales. Los principales fabricantes están ampliando sus ofertas, introduciendo panes enriquecidos con proteínas, galletas saladas sin gluten y cereales ricos en fibra, todos orientados a consumidores conscientes de su salud. También están navegando las fluctuaciones de precios de materias primas mediante estrategias como la contratación anticipada y el uso de formatos congelados. Mientras que los compradores con presupuesto ajustado se inclinan hacia los productos de marca propia, los artículos artesanales premium están encontrando su nicho, mejorando los márgenes a través de un enfoque en la autenticidad, el abastecimiento local y técnicas como la fermentación con masa madre. En el competitivo panorama actual, el éxito depende de estrategias como la comercialización omnicanal, el empaque adaptado para la entrega de último kilómetro y el lanzamiento de innovaciones que combinan el placer con indicadores de salud consciente.

Conclusiones Clave del Informe

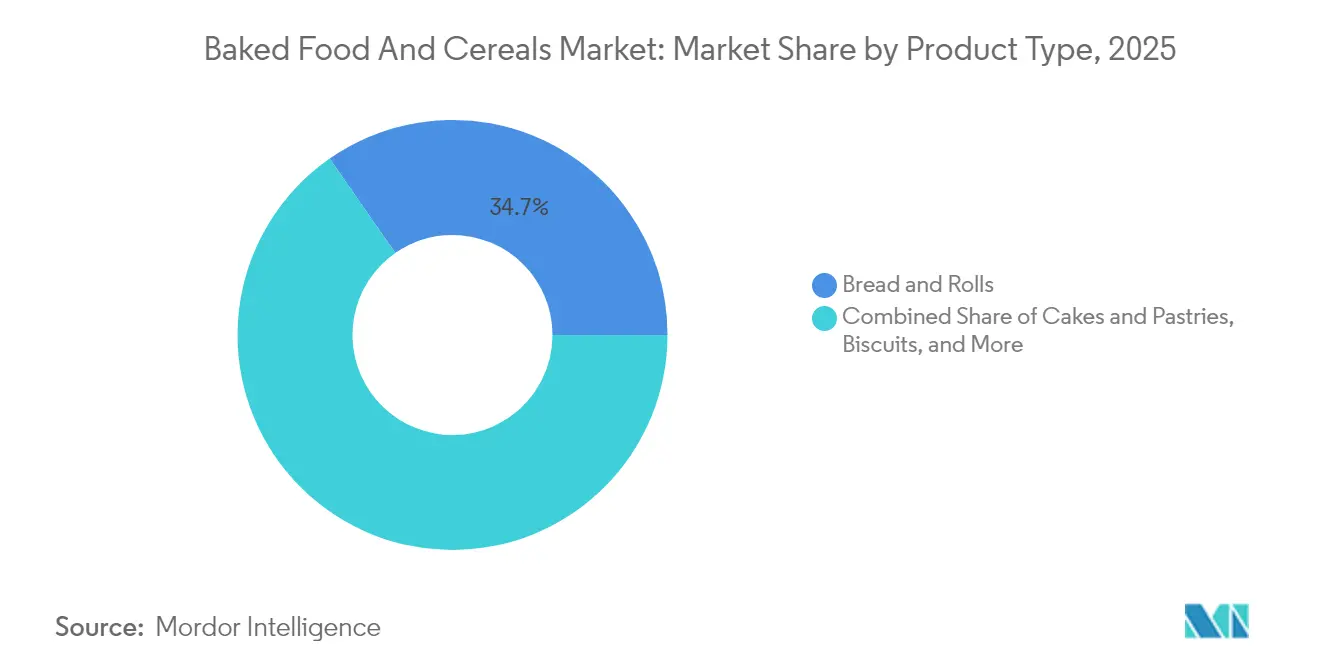

- Por tipo de producto, el pan y los panecillos representaron el 34,68% de la participación del mercado de alimentos horneados y cereales en 2025, mientras que las galletas saladas y las galletas saladas están en posición de expandirse a una CAGR del 6,98% hasta 2031.

- Por categoría, las líneas convencionales mantuvieron una participación de ingresos del 61,75% en 2025; se prevé que las ofertas orgánicas crezcan a una CAGR del 7,79% entre 2026 y 2031.

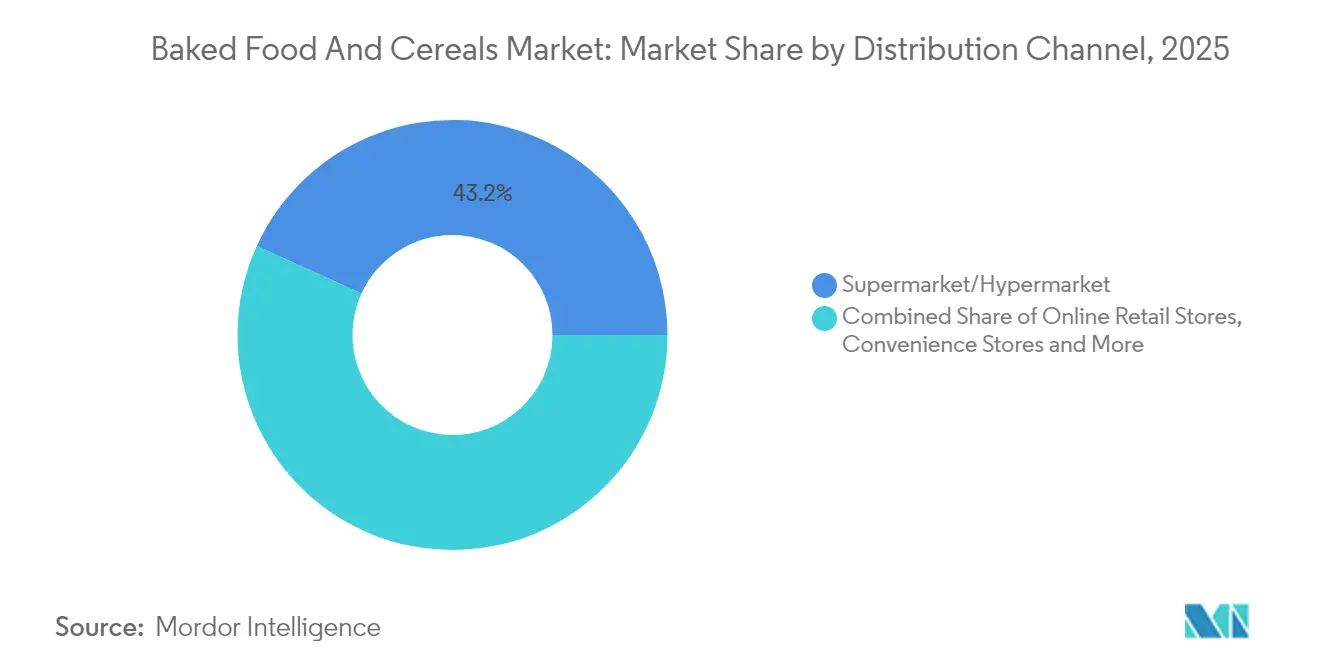

- Por canal de distribución, los supermercados e hipermercados lideraron con el 43,21% del tamaño del mercado de alimentos horneados y cereales en 2025, mientras que se proyecta que las tiendas de conveniencia registren una CAGR del 7,55%.

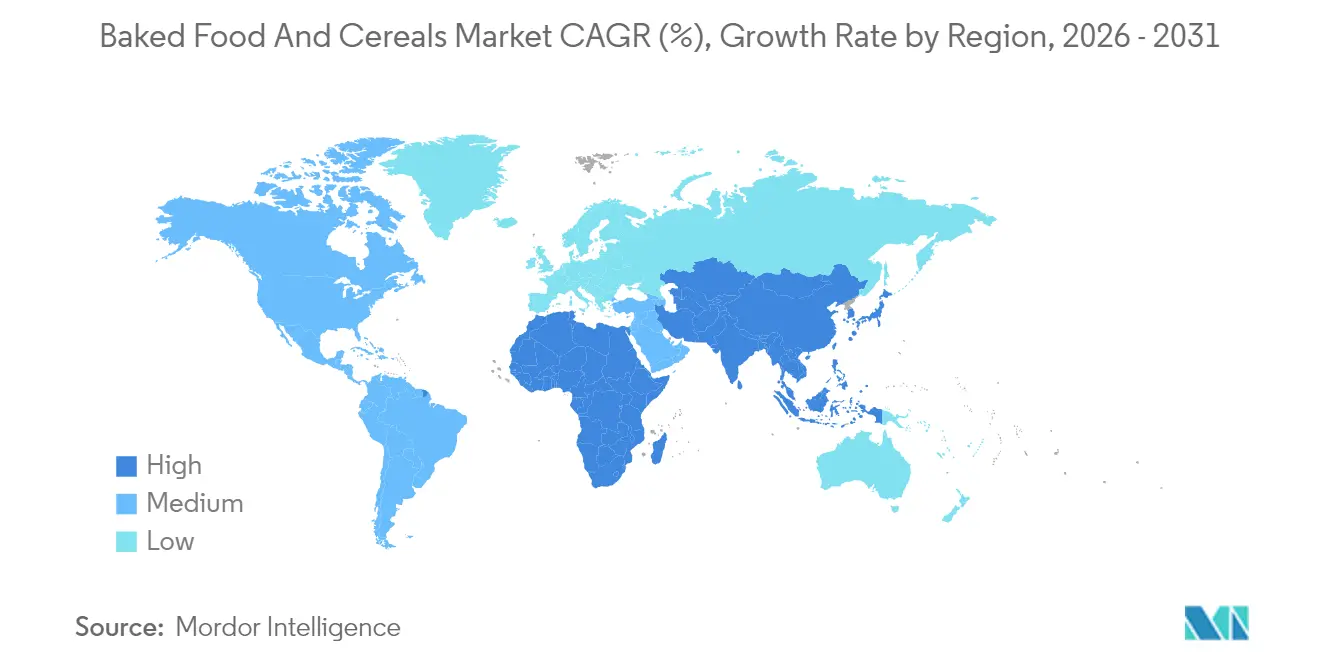

- Por geografía, América del Norte representó el 36,18% de la participación de ingresos en 2025; se espera que Asia-Pacífico crezca a una CAGR del 8,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos Horneados y Cereales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores por opciones convenientes de desayuno y merienda para llevar | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente interés en alimentos horneados y cereales orgánicos y de etiqueta limpia | +1.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y los canales minoristas digitales | +0.9% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación en formulaciones de productos | +0.8% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente desplazamiento del consumidor hacia la cultura del snacking | +1.0% | Global, particularmente fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente popularidad de los productos de panadería artesanal y especialidad | +0.7% | Europa y América del Norte, emergente en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores por Opciones Convenientes de Desayuno y Merienda para Llevar

La urbanización y las agitadas rutinas diarias han convertido los formatos de alimentos portátiles y de larga vida en una opción común en lugar de una de nicho. El Departamento de Agricultura de los Estados Unidos informa que el 83% de los niños y adultos desayunan diariamente, a menudo durante su traslado o en el trabajo[1].El Departamento de Agricultura de los Estados Unidos (USDA), "Consumo de Desayuno por Niños y Adolescentes de los Estados Unidos", ars.usda.gov Este cambio ha alentado a los fabricantes a crear productos de porción individual que sean a la vez nutritivos y saciantes, adaptándose a los hábitos alimentarios cambiantes que se alejan de los patrones de comidas tradicionales. Los minoristas se han adaptado aumentando las secciones de productos para llevar y las áreas de panadería refrigerada para atender a los consumidores que buscan opciones frescas y listas para consumir. La demanda de conveniencia y nutrición también ha dado lugar a innovaciones como las galletas enriquecidas con proteínas y las barras de desayuno con alto contenido de fibra, ya que las marcas se esfuerzan por combinar los beneficios para la salud con un buen sabor y textura. Por ejemplo, Warburtons lanzó Protein Flatbreads en agosto de 2024, dirigidas a consumidores conscientes del estado físico que valoran las opciones de alimentos portátiles ricas en macronutrientes.

Creciente Interés en Alimentos Horneados y Cereales Orgánicos y de Etiqueta Limpia

La estandarización regulatoria y las crecientes preocupaciones de los consumidores sobre los aditivos sintéticos están impulsando un desplazamiento hacia los productos orgánicos y de etiqueta limpia. El mercado de alimentos orgánicos en la Unión Europea está creciendo a un 6% anual, respaldado por marcos de certificación unificados entre los estados miembros y una mayor superficie en las estanterías de los minoristas. La Base de Datos de Integridad Orgánica del Departamento de Agricultura de los Estados Unidos registra más de 41.000 operaciones certificadas en todo el mundo, lo que muestra los significativos cambios en la cadena de suministro necesarios para satisfacer la demanda de ingredientes trazables y libres de pesticidas. Un informe de Puratos revela que el 73% de los consumidores prefieren ingredientes familiares en sus alimentos, lo que pone de manifiesto una demanda de listas de ingredientes simples y reconocibles en lugar de nombres químicos complejos. Esta preferencia también influye en los métodos de producción, con la fermentación con masa madre ganando popularidad por su capacidad de reducir el índice glucémico y mejorar la absorción de minerales sin utilizar aditivos sintéticos.

Expansión del Comercio Electrónico y los Canales Minoristas Digitales

El comercio digital ha pasado de ser una opción adicional a ser una parte crítica de la estrategia empresarial, ya que los hábitos de compra formados durante la pandemia se han vuelto permanentes. El mercado de comercio electrónico de alimentos de Vietnam creció a una tasa de crecimiento anual compuesta positiva entre 2020 y 2024, lo que muestra cómo los mercados emergentes están saltando los sistemas minoristas tradicionales y pasando directamente a las compras con enfoque en dispositivos móviles. Este cambio ha llevado a los fabricantes a rediseñar los empaques para las entregas directas al consumidor, garantizando que sean duraderos para el envío y al mismo tiempo atractivos para el desempaque. Los servicios de suscripción y los surtidos de productos personalizados han hecho que las compras en línea sean más atractivas, ayudando a las marcas a asegurar clientes recurrentes y a recopilar datos para mejorar los productos. En 2024, el Programa de Asistencia Nutricional Suplementaria amplió la aceptación en línea a más minoristas, haciendo que las compras digitales sean accesibles para los hogares de bajos ingresos y ampliando la base de clientes para los productos de panadería y cereales de comercio electrónico.

Innovación en Formulaciones de Productos

La reformulación se ha vuelto fundamental a medida que los consumidores conscientes de su salud prestan mayor atención a los niveles de sodio, azúcar y grasas saturadas en los productos. DIOSNA ha destacado los significativos esfuerzos para reducir el contenido de sal y azúcar manteniendo el sabor, utilizando tecnologías enzimáticas y procesos de fermentación para mejorar el sabor. La fermentación con masa madre aumenta naturalmente la vida útil, reduciendo la necesidad de conservantes y cumpliendo los requisitos de etiqueta limpia sin afectar la estabilidad del producto. Los ingredientes funcionales como las proteínas de origen vegetal, los ácidos grasos omega-3 y las fibras prebióticas se están añadiendo a las galletas saladas y los cereales de desayuno, convirtiéndolos en productos que ofrecen beneficios específicos para la salud. En febrero de 2024, Britannia Industries introdujo las galletas digestivas Nutrichoice Essentials con alto contenido de proteínas para satisfacer la creciente demanda de snacks funcionales que respalden estilos de vida activos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mercado altamente fragmentado con intensa competencia | -0.5% | Global, particularmente agudo en mercados maduros como América del Norte y Europa | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro y volatilidad en los precios de las materias primas | -0.8% | Global, con presión aguda en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Perecibilidad y corta vida útil | -0.4% | Global, más pronunciado en regiones con infraestructura de cadena de frío subdesarrollada | Mediano plazo (2-4 años) |

| Preocupaciones de salud sobre el contenido de gluten y alérgenos | -0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro y Volatilidad en los Precios de las Materias Primas

Los problemas de suministro de trigo y las restricciones comerciales han causado una inestabilidad significativa en la adquisición de ingredientes. Según la Organización para la Cooperación y el Desarrollo Económicos y la Organización de las Naciones Unidas para la Alimentación y la Agricultura, las reservas mundiales de trigo han caído a 257,6 millones de toneladas métricas, el nivel más bajo en nueve años[2]Organización para la Cooperación y el Desarrollo Económicos y Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perspectivas Agrícolas OCDE-FAO 2024-2033.", oecd.org.. Esta caída ha reducido las reservas de suministro, haciendo que los precios sean más vulnerables a los cambios climáticos y a las decisiones de política. Tras el conflicto en Ucrania, se impusieron 63 restricciones a las exportaciones relacionadas con alimentos, lo que perturbó el comercio mundial y obligó a los importadores a encontrar fuentes alternativas a costos más elevados. En los Estados Unidos, se proyecta que el precio medio de la temporada de trigo en la granja para 2024/25 esté entre USD 5,55 y USD 5,60 por bushel. Aunque relativamente estable, este precio sigue siendo más alto que los niveles anteriores a la pandemia, manteniendo los costos elevados para los molineros y panaderos. De octubre a diciembre de 2024, la actividad de molienda de harina totalizó 231 millones de bushels, un aumento del 2% respecto al año anterior, lo que refleja una fuerte demanda que continúa presionando la oferta y limitando el alivio de los precios.

Perecibilidad y Corta Vida Útil

Los productos de panadería fresca enfrentan limitaciones significativas en cuanto a vida útil, lo que complica la gestión de inventarios, la logística de distribución y los esfuerzos de reducción de desperdicios. Los proveedores de los principales minoristas operan bajo sistemas de licitación semanal y corren el riesgo de rechazo por desviaciones de calidad, lo que supone desafíos para los productores sin escala o infraestructura de cadena de frío. La fermentación con masa madre ofrece una solución natural al extender la vida útil mediante la producción de ácidos orgánicos, reduciendo la necesidad de conservantes químicos y apoyando el posicionamiento de etiqueta limpia. Los formatos de panadería congelada también han surgido como un enfoque estratégico, permitiendo la producción centralizada, plazos de distribución extendidos y riesgos de deterioro reducidos. La adquisición de Pagnifique en Uruguay por parte de Grupo Bimbo en septiembre de 2024 amplió su oferta de pan y pasteles congelados, utilizando tecnología de congelación para atender mercados geográficamente dispersos sin comprometer la calidad del producto. Sin embargo, el equilibrio entre la percepción de frescura y la eficiencia logística sigue siendo un desafío estratégico, ya que los consumidores a menudo asocian una vida útil más corta con la calidad artesanal, mientras que los minoristas priorizan los productos que minimizan las pérdidas por descuentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Pan Ancla el Volumen, las Galletas Saladas Impulsan el Crecimiento

El pan y los panecillos mantuvieron una participación de mercado del 34,68% en 2025, permaneciendo como una categoría clave debido a su uso generalizado en las comidas diarias y su asequibilidad, lo que los hace atractivos para consumidores de todos los niveles de ingresos. El pan de masa madre ha experimentado una creciente demanda debido a su menor índice glucémico y su mejor absorción de minerales, convirtiéndolo en una opción popular para los consumidores conscientes de su salud que buscan opciones nutritivas sin comprometer el sabor o la tradición. Los productos premium, que incorporan preparación artesanal e ingredientes de grano integral, permiten a las marcas diferenciarse y mantener la rentabilidad a pesar de la competencia de las alternativas de marca propia.

Se espera que las galletas saladas y las galletas saladas crezcan a una CAGR del 6,98% de 2026 a 2031, impulsadas por su creciente popularidad como snacks y su versatilidad como acompañamiento de comidas u opciones independientes. La demanda de galletas saladas libres de transgénicos ha crecido a una tasa positiva, lo que pone de manifiesto una fuerte preferencia de los consumidores por los productos de etiqueta limpia con ingredientes simples y transparentes, incluso a precios premium. Las galletas de queso experimentan un aumento estacional de la demanda en diciembre, mientras que las innovaciones continuas en proteínas de origen vegetal e ingredientes funcionales siguen impulsando un crecimiento constante durante todo el año.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Lo Convencional Domina, lo Orgánico se Acelera

Los productos convencionales mantuvieron una participación de mercado del 61,75% en 2025, impulsados por su asequibilidad y amplia disponibilidad, que atraen a los consumidores conscientes del costo que enfrentan la inflación. Durante los períodos de incertidumbre económica, los consumidores optan a menudo por alternativas más asequibles, manteniendo una demanda estable de productos convencionales. En 2023, Aldi abrió 109 nuevas tiendas en los Estados Unidos, consolidando su posición como minorista de descuento. Esta expansión ayudó a Aldi a capturar participación de mercado de los supermercados tradicionales y aumentó la presencia de productos de marca propia en las categorías de panadería y cereales. Los productos convencionales también se benefician de cadenas de suministro y procesos de fabricación eficientes, que permiten precios competitivos garantizando al mismo tiempo una disponibilidad constante y variedad de productos.

Se espera que las alternativas orgánicas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,79% de 2026 a 2031, respaldadas por regulaciones más claras y una creciente preferencia de los consumidores por ingredientes certificados libres de pesticidas. Según la Base de Datos de Integridad Orgánica del Departamento de Agricultura de los Estados Unidos, hay más de 41.000 operaciones orgánicas certificadas en todo el mundo, lo que refleja los significativos cambios en las cadenas de suministro para satisfacer la demanda de productos orgánicos trazables. En febrero de 2024, Nature's Path lanzó Tostadas de Granos Germinados Orgánicos, que utilizan granos germinados para mejorar el contenido de nutrientes y al mismo tiempo cumplir con los estándares de etiqueta limpia. La certificación orgánica también genera confianza en los consumidores en mercados donde existe escepticismo sobre los aditivos sintéticos y los organismos genéticamente modificados. Esta confianza justifica los precios más altos de los productos orgánicos, asegurando la rentabilidad a pesar del aumento de los costos de producción.

Por Canal de Distribución: Los Supermercados Lideran, las Tiendas de Conveniencia Experimentan un Auge

Los supermercados e hipermercados representaron el 43,21% de la participación de mercado en 2025, aprovechando su escala, amplio surtido de productos y estrategias de promoción para dominar la distribución de panadería y cereales. La expansión de los productos de marca propia dentro de este canal ha intensificado la competencia, ya que los minoristas utilizan las categorías de panadería y cereales para generar tráfico y contribuir a los márgenes de beneficio. Los formatos de descuento, como Aldi y Lidl, han perturbado la economía tradicional de los supermercados, con el canal de descuento de Polonia capturando la mayor parte de la participación de valor. Esto ha obligado a los actores establecidos a racionalizar los surtidos y adoptar estrategias de precios competitivas.

Se proyecta que las tiendas de conveniencia crezcan a una CAGR del 7,55% de 2026 a 2031, impulsadas por la urbanización y la creciente demanda de consumo para llevar. Estas tiendas priorizan la proximidad y la rapidez sobre los amplios surtidos de productos. Las tiendas de conveniencia se centran en el empaque para llevar y los formatos de porción individual, alineándose con la creciente cultura del snacking y las ocasiones de comida más cortas. El panorama minorista de Vietnam pone de relieve el potencial de este canal, ya que los supermercados y las tiendas de conveniencia ganan participación de mercado mientras los mercados tradicionales de productos frescos declinan. Los consumidores urbanos en Vietnam priorizan cada vez más la higiene y la conveniencia. En enero de 2025, Fuel10K se expandió hacia las mezclas de pasteles con proteínas, apuntando al canal de conveniencia, donde las opciones de snacking funcional tienen precios premium y satisfacen el comportamiento de compra por impulso.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, América del Norte mantuvo una participación de mercado del 36,18%, impulsada por el alto consumo per cápita de productos de panadería envasados y cadenas de suministro eficientes que permiten una amplia distribución y sólidas promociones. El Programa de Asistencia Nutricional Suplementaria amplió la aceptación en línea a más minoristas, aumentando el acceso digital para los hogares de bajos ingresos y diversificando la base de clientes del comercio electrónico para los productos de panadería y cereales. Las ventas de comestibles digitales en los Estados Unidos crecieron un 18,4% interanual, con proyecciones que superan los USD 330 mil millones para 2027, lo que pone de manifiesto el papel cada vez mayor del comercio electrónico en la distribución y los márgenes. W.K. Kellogg invirtió USD 500 millones en mejoras de la cadena de suministro en tres plantas para satisfacer la demanda tanto en los canales minoristas como en los directos al consumidor. Canadá y México añadieron volumen, con México beneficiándose de la proximidad a los centros de fabricación de los Estados Unidos, lo que mejora la eficiencia de la cadena de suministro transfronteriza.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,36% de 2026 a 2031, impulsada por el aumento de los ingresos, la urbanización y la adopción de hábitos de desayuno occidentales. China e India ofrecen oportunidades significativas a medida que los consumidores de clase media buscan conveniencia y alimentos envasados de marca. El mercado maduro de Japón respalda la demanda de productos de panadería premium, mientras que el sector de comestibles de Australia, liderado por Coles y Woolworths, garantiza una distribución estable para las marcas locales e importadas. En 2024, Nissin Foods adquirió ABC Pastry en Australia por AUD 33,7 millones (USD 22,5 millones) y Gaemi Food en Corea del Sur por USD 35 millones, lo que refleja el enfoque de los fabricantes japoneses en el crecimiento regional a través de adquisiciones locales. La urbanización y los formatos de comercio moderno en Indonesia, Tailandia y Singapur impulsan aún más el crecimiento incremental.

Europa mantuvo su posición a través de la premiumización y la expansión de productos orgánicos. El Reino Unido registró crecimiento en los formatos de panadería especializada, con consumidores dispuestos a pagar más por la calidad y la artesanía. Warburtons lanzó Gofres Belgas en septiembre de 2024 y Protein Flatbreads en agosto de 2024, atendiendo la demanda de productos indulgentes y funcionales a precios premium. Alemania, Italia, Francia, España y los Países Bajos siguen siendo mercados clave, mientras que Polonia y Bélgica muestran potencial de crecimiento a medida que aumentan los ingresos. En Brasil, los productos de trigo representan el 5% de la producción de procesamiento de alimentos, con las tendencias de etiqueta limpia y de origen vegetal ganando terreno entre los consumidores urbanos. Argentina, Colombia, Chile y Perú contribuyen en volumen, pero enfrentan desafíos derivados de la inestabilidad económica y las fluctuaciones cambiarias. En Oriente Medio y África, Arabia Saudita, los Emiratos Árabes Unidos y Turquía lideran la demanda de productos de panadería envasados, respaldados por los expatriados y el turismo. La capacidad de molienda de harina de Egipto y la gran población de Nigeria ofrecen potencial a largo plazo, aunque la infraestructura y la dependencia de las importaciones limitan el crecimiento a corto plazo.

Panorama Competitivo

El mercado de alimentos horneados y cereales está fragmentado, con muchos actores locales, nacionales y globales compitiendo en el segmento. La fuerte presencia de actores locales intensifica la competencia entre los participantes del mercado. Las principales empresas de esta industria incluyen Grupo Bimbo SAB de CV, Kellanova, General Mills, Mondelez International Inc. y Nestlé S.A.

Los nuevos participantes utilizan canales directos al consumidor y estrategias de nicho para evitar las barreras minoristas tradicionales. En respuesta, las empresas establecidas se centran en la innovación y la expansión de sus capacidades. Por ejemplo, la inversión de W.K. Kellogg de aproximadamente USD 500 millones en mejoras de la cadena de suministro en tres plantas demuestra la escala necesaria para atender eficientemente tanto los mercados minoristas como los de comercio electrónico, manteniendo al mismo tiempo tiempos de entrega competitivos y eficiencia de costos.

Los avances tecnológicos en la producción, como las formulaciones enzimáticas para la reformulación de productos, la fermentación con masa madre para extender la vida útil y la automatización para reducir los costos laborales, se están volviendo críticos para el éxito. A medida que aumentan los costos laborales y los consumidores exigen una calidad constante, estas innovaciones ayudan a las empresas a mantenerse competitivas. Además, el cumplimiento de regulaciones como la Ley de Modernización de la Inocuidad Alimentaria de la Administración de Alimentos y Medicamentos de los Estados Unidos y el Reglamento de la Unión Europea 1169/2011 sobre el etiquetado de alérgenos requiere estrictos estándares operativos. Estas regulaciones benefician a los actores más grandes con equipos dedicados de aseguramiento de la calidad, al tiempo que crean desafíos para los competidores más pequeños con recursos limitados[3]Unión Europea. "Reglamento (UE) N.º 1169/2011 sobre Información Alimentaria Facilitada al Consumidor.", eur-lex.europa.eu..

Líderes de la Industria de Alimentos Horneados y Cereales

Grupo Bimbo SAB de CV

General Mills Inc.

Mondelez International Inc.

Nestlé S.A.

Kellanova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hill Biscuits, un fabricante de galletas dulces, lanzó su primera galleta salada en su portafolio, Simply Savoury. Según la marca, está disponible en un paquete de 300 g y un paquete de snack que contiene dos galletas saladas.

- Febrero de 2025: Britannia, en asociación con Warner Bros. Discovery, lanzó una galleta de edición limitada de Harry Potter. Según la marca, el nuevo producto, Pure Magic Choco Frames, presenta galletas de chocolate abiertas. Cada paquete contiene cinco galletas especialmente grabadas en relieve, que representan las cuatro casas de Hogwarts: Gryffindor, Slytherin, Ravenclaw y Hufflepuff.

- Febrero de 2025: Bonn ha ampliado su línea de productos con el lanzamiento de TRUE ZERO MAIDA Pan Integral Integral Marrón. Según la marca, el producto está libre de aceite de palma y conservantes, es alto en fibra, libre de grasas trans y colesterol, lo que lo convierte en la opción ideal para las personas que se preocupan por su salud y buscan opciones alimentarias nutritivas.

- Febrero de 2025: Nestlé India ha lanzado su último producto en la categoría de cereales de desayuno: Munch Choco Fills, ahora disponible en toda la India. Según la marca, este cereal de desayuno presenta una deliciosa combinación de una corteza exterior crujiente y un relleno de chocolate.

Alcance del Informe Global del Mercado de Alimentos Horneados y Cereales

Los productos de panadería se clasifican comúnmente como pan, tortas, galletas, panecillos y pasteles, un alimento básico cotidiano en diversas regiones que proporciona nutrientes en la dieta humana. Por otro lado, los cereales consumidos en el desayuno se elaboran a partir de granos procesados o múltiples granos, como maíz, avena, trigo y otros.

El mercado global de alimentos horneados y cereales está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en pan, cereales de desayuno, galletas y cookies, productos de bollería matutina, tortas y pasteles, y otros tipos de productos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, tiendas de conveniencia/tiendas de comestibles, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Pan y Panecillos |

| Tortas y Pasteles |

| Galletas y Cookies |

| Cereales de Desayuno |

| Galletas Saladas y Galletas Saladas |

| Otros |

| Convencional |

| Orgánico |

| Supermercado/Hipermercado |

| Tienda Especializada |

| Tienda Minorista en Línea |

| Tienda de Conveniencia |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Pan y Panecillos | |

| Tortas y Pasteles | ||

| Galletas y Cookies | ||

| Cereales de Desayuno | ||

| Galletas Saladas y Galletas Saladas | ||

| Otros | ||

| Categoría | Convencional | |

| Orgánico | ||

| Canal de Distribución | Supermercado/Hipermercado | |

| Tienda Especializada | ||

| Tienda Minorista en Línea | ||

| Tienda de Conveniencia | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos horneados y cereales?

El tamaño del mercado de alimentos horneados y cereales alcanzó USD 434,19 mil millones en 2026 y se prevé que ascienda a USD 580,21 mil millones en 2031.

¿Qué segmento de productos está creciendo más rápidamente dentro de los alimentos horneados y cereales?

Se proyecta que las galletas saladas y las galletas saladas registren el crecimiento más rápido, avanzando a una CAGR del 6,98% hasta 2031.

¿Con qué rapidez está ganando terreno la panadería orgánica?

Los alimentos horneados orgánicos se están expandiendo a una CAGR del 7,79% a medida que los procesos de certificación maduran y los consumidores priorizan las garantías de etiqueta limpia.

¿Qué canal de ventas ofrece el mayor potencial de crecimiento?

Se prevé que las tiendas de conveniencia registren una CAGR del 7,55%, impulsadas por la urbanización y la demanda de formatos para llevar.

Última actualización de la página el: