商業用小麦粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 58.20 十億米ドル |

| 市場規模 (2031) | 72.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用小麦粉市場分析

商業用小麦粉市場は、2025年の556億米ドル、2026年の582億米ドルから、2031年には729億米ドルへと成長し、2026年から2031年にかけての年平均成長率は4.6%と予測されています。産業用食品メーカー、組織化されたフードサービスネットワーク、プレミアム小売バイヤーが引き続き大量の小麦粉を購入しているため、需要は安定しています。2024年/25年において、食用途の世界小麦利用量は5億4,830万メートルトンに達し、主要経済国における製粉業と主食需要の強い結びつきを示しています。収益成長は、バルクコモディティ小麦粉から、ブランド品、特殊品、強化品、認証品といったトン当たり付加価値の高い製品へのシフトによって支えられています。大手製粉業者は自動化、トレーサビリティ、多様な製品ポートフォリオを通じて競争力を強化している一方、中小規模の事業者はコンプライアンスコスト、技術投資、原材料価格の変動という課題に直面しています。気候変動のストレスと貿易の不確実性が小麦供給へのリスクを高めており、商業用小麦粉市場においては規模、調達力、および業務上の強靭性が重要な競争要素となっています。

主要レポートのポイント

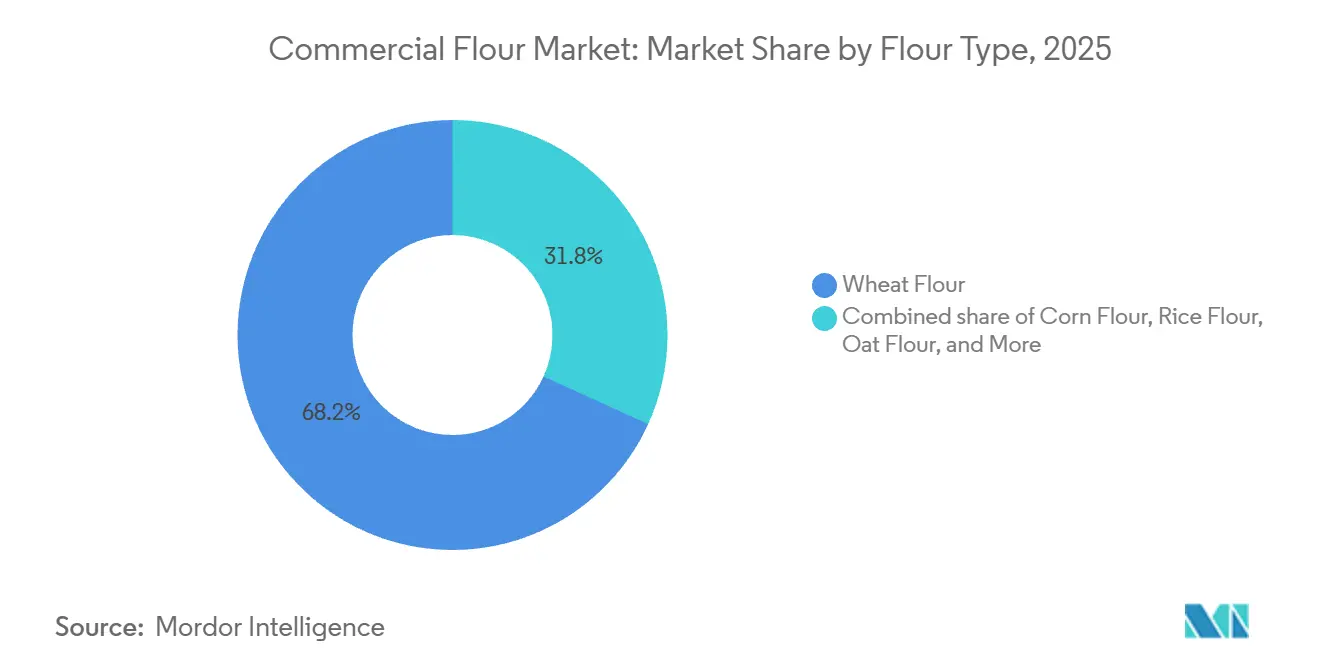

- 小麦粉の種類別では、小麦粉が2025年の商業用小麦粉市場シェアの68.2%を占め、トウモロコシ粉は2031年にかけて年平均成長率4.98%で拡大すると予測されています。

- カテゴリー別では、従来型小麦粉が2025年の商業用小麦粉市場規模の90.32%を占め、オーガニック小麦粉は2031年にかけて最高の年平均成長率5.5%を記録すると予測されています。

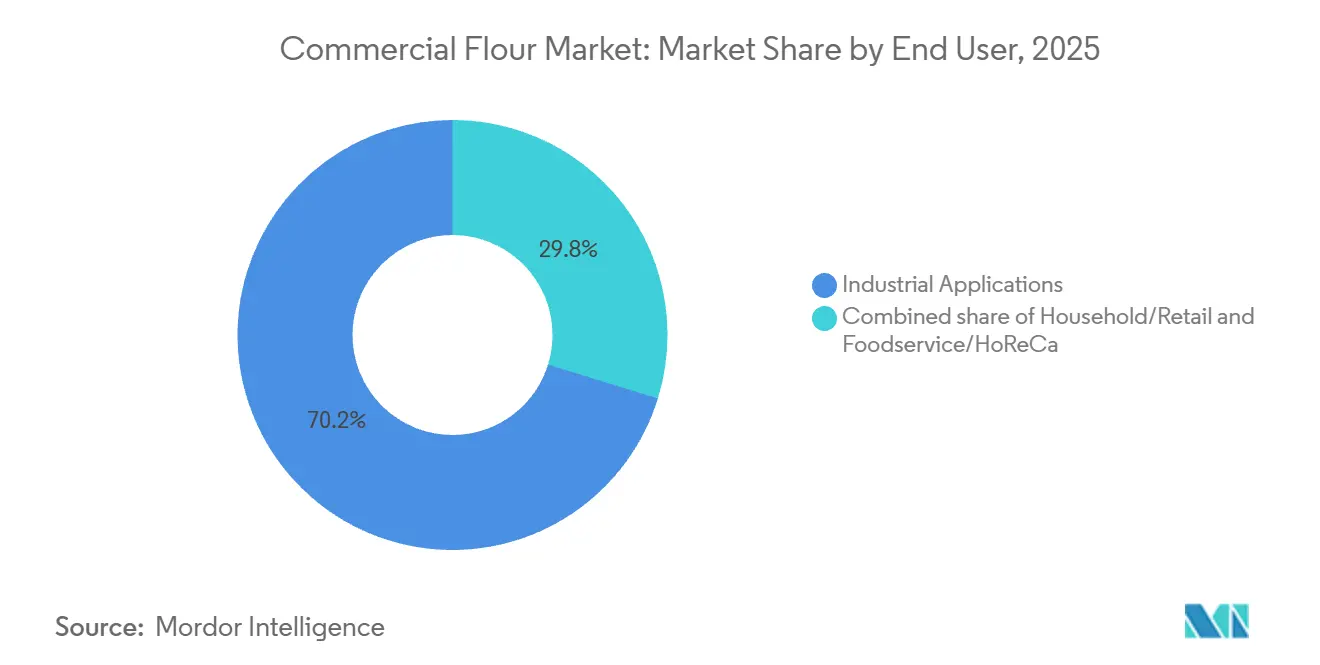

- エンドユーザー別では、産業用途が2025年の収益の70.23%を占め、家庭用・小売セグメントは2031年にかけて年平均成長率5.9%で拡大しています。

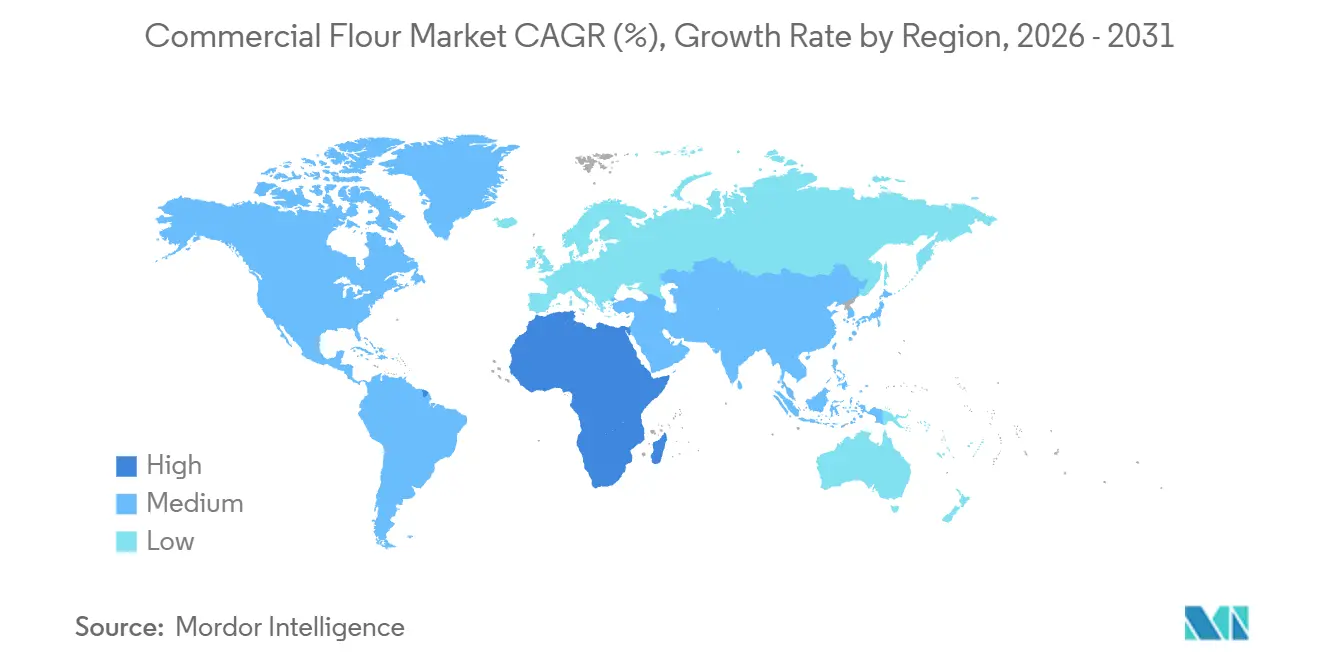

- 地域別では、アジア太平洋が2025年の収益シェアの43.22%をリードし、中東・アフリカは2031年にかけて年平均成長率6.01%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用小麦粉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間 |

|---|---|---|---|

| 健康意識の高まりと特殊小麦粉への需要 | +0.7% | 北米と欧州が主導するグローバル市場 | 中期(2〜4年) |

| 製パン・加工食品セクターの成長 | +1.1% | アジア太平洋が主導するグローバル市場 | 短期(2年以内)および中期(2〜4年) |

| 製粉・生産プロセスにおける技術革新 | +0.5% | グローバル | 中期(2〜4年)および長期(4年以上) |

| グルテンフリー製品への需要増加 | +0.6% | 北米と欧州 | 中期(2〜4年) |

| オーガニックおよび非遺伝子組み換え小麦粉への需要拡大 | +0.4% | 北米と欧州 | 長期(4年以上) |

| プレミアムおよびアルチザン焼き菓子製品への需要 | +0.3% | アジア太平洋での新興プレゼンスを含む北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製パン・加工食品セクターの成長

製パンおよび加工食品セクターは、商業用小麦粉の最大の需要促進要因であり続けており、購入量においてその他すべてのエンドユーザーグループを上回っています。ブラジルでは、食品加工セクターが同国の農業生産量の62%を処理し、2025年に2,480億米ドルの売上を生み出し、前年比8%増を達成するとともに、667億米ドルという記録的な輸出額を達成しました[1]出典:米国農務省海外農業局、「食品加工原料年次報告書、ブラジル」、usda.gov。同様に、ベトナムの食品加工セクターは2025年に880億米ドルに達し、11%の成長を示し、東南アジアにおける組織的製造業の急速な拡大を示しています。包装食品、チェーンレストラン、正規流通ネットワークの普及拡大が、商業用小麦粉市場においてばら売り小麦粉の消費から安定した産業調達へのシフトを促進しています。

製粉・生産プロセスにおける技術革新

多くの産業契約において品質、歩留まり、トレーサビリティが価格と同等に重視されるようになったため、技術革新が商業用小麦粉市場の業務標準を変えています。AI搭載の光学選別、自律型ローラーミル制御、リアルタイムデジタルモニタリングにより、大規模競争に必要な最低投資額が引き上げられています。これらのシステムにより、製粉業者はばらつきを低減し、欠陥検出を改善し、生産中の原材料ロスを抑制することができます。産業バイヤーもサプライヤー選定においてより厳格な品質基準とトレーサビリティデータを活用しており、これはプロセスの一貫性を証明できる製粉業者に有利に働きます。このシフトにより、商業用小麦粉市場において近代化された大規模事業者と自動化を先送りにしてきた中小製粉業者との格差が拡大しています。

健康意識の高まりと特殊小麦粉への需要

健康志向の購買行動が、商業用小麦粉市場をグルテンフリー、高食物繊維、古代穀物、機能性製品のより幅広い組み合わせへと向かわせています。この変化により、プレミアム小売およびプレミアム包装食品カテゴリーにおける差別化されていないコモディティ小麦粉の余地が縮小しています。オーガニック貿易協会のデータによると、米国の認証オーガニック製品の総売上高は2025年に766億米ドルに達し、6.8%増となっており、認証小麦粉の需要を支える強いウェルネス基盤を示しています[2]出典:オーガニック貿易協会、「米国オーガニック市場は2025年に大幅な成長を達成」、ota.com。食品メーカーも調達契約に認証要件を盛り込む頻度が増しており、特殊小麦粉の需要はもはや小規模な小売ニッチに限定されなくなっています。その結果、商業用小麦粉市場では、差別化製品に必要な調達・試験・認証システムをすでに備えている製粉業者に対して、より強い数量ポテンシャルが生まれています。

グルテンフリー製品への需要増加

商業用小麦粉市場におけるグルテンフリー需要は、医療上の必要性と幅広い食事嗜好の両方によって支えられています。米国の一人当たり小麦粉使用量は2025年に126.6ポンドとなり、より多くの消費者が従来の小麦摂取を減らすにつれて2008年以降続いている減少傾向が継続しています。これにより、グルテンフリーのポジショニングに対応できるトウモロコシ、米、オート麦、その他の特殊小麦粉への支出がより多くシフトしています。この変化が重要なのは、それらの代替カテゴリーが通常、バルク小麦粉よりも高いマージンと競争の少ない環境を持つためです。バイヤーが単一穀物調達から離れる傾向が強まっているため、マルチグレインポートフォリオを提供できる製粉業者は商業用小麦粉市場においてより有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全規制とコンプライアンス要件 | -0.4% | 特に北米とEUを含むグローバル市場 | 長期(4年以上) |

| 穀物価格の変動と供給の不安定性 | -0.7% | 小麦粉輸入国が最も影響を受けるグローバル市場 | 短期(2年以内)および中期(2〜4年) |

| 代替小麦粉および代替製品との競合 | -0.4% | 北米と欧州 | 中期(2〜4年) |

| 小麦栽培と収量に対する気候変動の影響 | -0.5% | アジア太平洋、欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

穀物(小麦)価格の変動と供給の不安定性

小麦価格の変動は、商業用小麦粉市場における収益安定性に対する最も明確な制約の一つであり続けています。米国農務省は2025年6月、食用、種子用、産業用途の需要増加により2025年/26年の世界小麦消費量が増加したと指摘する一方、ロシアとEUにおける生産制約が供給の不確実性を高めたと述べました。2025年に「フード・セキュリティ」誌に掲載された研究では、ロシアにおける異常気象と地政学的混乱が輸出市場における小麦価格の変動を増幅させていることが示れました。固定価格契約で販売する製粉業者は、急激な穀物コストの上昇を常に転嫁できるわけではなく、中小規模の事業者が最も大きな圧力にさらされています。商業用小麦粉市場は、小麦価格の高騰だけでなく、計画、ヘッジ、バイヤー交渉を混乱させる急激な価格変動にも引き続きさらされています。

厳格な食品安全規制とコンプライアンス要件

コンプライアンスは、商業用小麦粉市場において一度限りの初期費用ではなく、繰り返し発生する業務上の負担となっています。食品安全近代化法(FSMA)の下、製粉工場を含む食品施設は、書面による食品安全計画、ハザード分析、予防管理、およびサプライチェーン検証プログラムを維持しなければなりません。2026年の米国政府説明責任局(GAO)の審査では、米国食品医薬品局(FDA)がFSMA第204条に基づく完全なトレーサビリティ記録保管システムをまだ確立しておらず、完成は2028年7月を目標としていることが判明しました。大手製粉業者は試験、監査、文書化のコストをはるかに大きな収益基盤に分散できますが、中小規模の製粉業者にはそれができません。この不均等な負担が商業用小麦粉市場における統合を促進しており、コンプライアンス対応済みの事業者がシェアを獲得したり、競争力の弱い競合他社を買収したりする可能性が高くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

小麦粉の種類別:小麦粉が主導し、トウモロコシ粉が代替セグメントを再定義

2025年、小麦粉は商業用小麦粉市場の68.2%を占め、小麦を中心に構築された強力な製粉、物流、食品製造システムを反映しています。米国では、9億700万ブッシェルの小麦が製粉され、4億1,900万百重量ポンドの小麦粉が生産されました(米国農務省)。小麦はそのグルテン特性と安定した取り扱い性から、製パン、パスタ、麺類、スナック生産において不可欠な存在であり続けています。米粉はアジア太平洋の料理において重要な役割を担い、オート麦粉は食物繊維豊富な製パン製品で人気を高めており、ライ麦粉は欧州のアルチザンパン需要を支えています。

トウモロコシ粉は2031年にかけて年平均成長率5.0%で成長すると予測されており、商業用小麦粉市場において最も成長の速いセグメントとなっています。Grumaは2025年の年次報告書において、米国、メキシコ、中央アメリカ、欧州、アジア・オセアニアに施設を持つトウモロコシ粉とトルティーヤの世界最大の生産者であると自社を位置づけました。同社は欧州での生産能力拡大と買収を検討しており、伝統的な市場を超えたトウモロコシ粉の潜在性への自信を示しています。米国農務省の2026年3月の2025年/26年世界トウモロコシ生産量予測は8億4,200万メートルトンを超えており、トウモロコシ粉の成長に向けた原材料供給を支えています。

カテゴリー別:従来型小麦粉の産業規模とオーガニックのプレミアム勢い

2025年、従来型小麦粉が商業用小麦粉市場を支配し、90.3%のシェアを保持しました。この優位性は主に、産業用食品セクターがコスト効率、安定した供給、一貫した配合に依存していることによるものです。製パンチェーン、パスタメーカー、スナックメーカー、施設向けフードサービス事業者などの主要プレーヤーは、特に大量調達においては、認証オーガニック供給に伴うプレミアムコストを吸収することが困難です。さらに、従来型小麦粉は既存の生産設備に深く組み込まれており、確立された仕様に準拠し、マスマーケット食品のテクスチャー要件を満たしています。これらの定着した要因により、プレアムカテゴリーが周囲に台頭してきても、従来型小麦粉は商業用小麦粉産業の中心であり続けることが確実です。

2031年にかけて年平均成長率5.5%で成長すると予測されているオーガニック小麦粉は、商業用小麦粉市場において最も成長の速いセグメントとして台頭しています。2025年、米国のオーガニック食品売上高は701億米ドルに達し、6.9%の成長を記録し、オーガニック製品は米国食品市場全体の6.1%のシェアを達成しました。需要の急増は小売購買者だけからではなく、食品メーカーもプレミアムな棚上の位置づけとクリーンラベルの訴求のためにオーガニック小麦粉を活用するために増加しています。オーガニック小麦粉は従来品に比べて50%から100%の価格プレミアムを持つことから、認証済みサプライチェーンを持つ製粉業者は商業用小麦粉市場のこの有望なセグメントで生産能力を拡大する動機を持っています。

エンドユーザー別:産業加工が数量を主導し、家庭用チャネルが成長ペースをリード

2025年、産業用途がエンドユーザー需要の70.23%を占め、商業用小麦粉市場と主要食品メーカーおよび製パン業者との深い結びつきを示しています。このセグメントを置き換えることは困難であり、加工業者は品質チェックから物流まで、特定の小麦粉規格を中心に業務を複雑に設計しており、いかなる配合変更も重大な業務上のリスクをもたらします。ベトナムでは、2025年の国際観光客の増加とチェーン展開の急速な拡大に支えられ、フードサービスセクターの成長が急成長する食品市場における強固な施設向け小麦粉需要を示しています。さらに、HoReCaチャネルは、組織的なフードサービスがまだ成長途上にあるアジア太平洋や中東・アフリカなどの地域において特に需要を押し上げています。

家庭用・小売セグメントは2031年にかけて年平均成長率5.9%で成長すると予測されており、商業用小麦粉市場において最も成長の速いセグメントとなっています。Ardent Millsはプレミアム小売イノベーションの急増を強調し、2026年上半期にタンパク質、食物繊維、全粒穀物の複合訴求を持つ新製品が2025年通年を92%上回ったと指摘しました。2025年3月、King Arthur Baking Company, Inc.はバターミルクビスケット小麦粉ブレンドを発売し、家庭での製パントレンドを活用して高付加価値の小麦粉販売を促進しました。この進化により、商業用小麦粉産業内の小売スペースは、従来のコモディティとしての位置づけと比較して、より専門化され、ブランド化され、収益性の高いものへと変貌しています。

地域分析

2025年、アジア太平洋地域が商業用小麦粉市場を支配し、43.22%という大きなシェアを保持しました。このリーダーシップは、特に中国とインドの都市部において、小麦ベースの食品が日常の食事やフードサービス形態に組み込まれていることへの成長から生まれました。2025年の経済協力開発機構(OECD)と国連食糧農業機関(FAO)の予測によると、インドは世界の小麦生産増加の29%を占め、2034年までに世界の生産量を8億7,400万メートルトンへと押し上げると予想されていました。さらに、米国農務省の予測では、インドの食品加工セクターが2024年の3,550億米ドルから2026年度までに5,350億米ドルへと成長し、商業用小麦粉の強力な需要チャネルを示すと指摘されました。

欧州の商業用小麦粉市場は、プレミアムな製パンの伝統、オーガニック食品への高い需要、厳格な品質基準から恩恵を受けています。主要な需要拠点にはドイツ、フランス、イタリア、ポーランド、英国が含まれており、ポーランドはコスト優位性と拡大する消費者基盤により存在感を高めています。南米では、ブラジルが小麦粉消費の主要な牽引役を担っています。2025年、ブラジルの食品加工セクターは同国の農業生産量の62%を活用しました。製造とイノベーションへの総額1,160億レアル(208億米ドル)の投資が、包装食品とフードサービスにおける小麦粉需要をさらに支えました。

中東・アフリカ(MEA)は、2031年にかけて年平均成長率6.01%で商業用小麦粉市場において最も成長の速い地域となると予測されています。2025年6月、米国農務省はナイジェリアとスーダンの小麦消費量推計を引き上げ、モロッコの小麦粉需要は食料安全保障に関連した輸入増加期待により増加しました。同地域の輸入小麦への依存は強力な貿易パイプラインを生み出しており、広範な調達ネットワークを持つグローバルに展開した製粉業者に有利に働きます。サウジアラビア、アラブ首長国連邦、エジプトは湾岸および北アフリカにおけるプレミアムおよび大量需要の中核を担っています。一方、ケニア、ナイジェリア、ガーナでは、近代的な小売業やクイックサービスレストランの拡大に牽引され、包装・ブランド小麦粉の急速な普及が見られます。トルコは主要な小麦粉消費国であり活発な地域輸出国として戦略的な価値を加えています。これらの相に関連した輸入、消費、再輸出活動により、現在のシェアは小さいものの、中東・アフリカは商業用小麦粉市場において魅力的な地域となっています。

競争環境

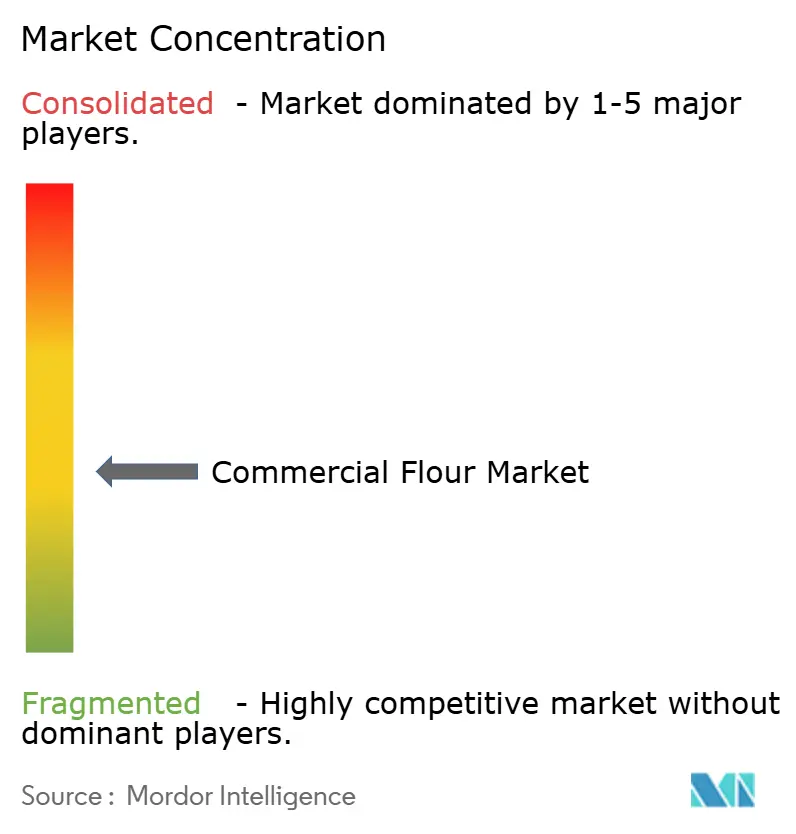

商業用小麦粉市場は中程度から高度に集中しており、Ardent Mills、Archer Daniels Midland、Cargill、Nisshin Seifun Group、GoodMills Groupなどの主要プレーヤーが大規模な産業供給を支配しています。これらの企業は資本へのアクセス、広範な調達ネットワーク、コモディティリスク管理ツール、自動化とトレーサビリティへの投資から恩恵を受けています。このコストと能力の格差は、中規模事業者がマージンを維持することを困難にしており、競争は業務規模と価格設定に大きく左右されています。

最近の戦略は、主要企業が商業用小麦粉市場における地位をどのように強化しているかを示しています。2024年12月、Wilmar International Ltd.はAdani Commodities LLPからAdani Wilmarの株式31.06%を取得するオプション契約を締結し、インドの消費者向け生活必需品および小麦粉関連セクターでのプレゼンスを強化しました。2025年7月、Ardent Millsはノースダコタ州のStone Millを買収し、認証グルテンフリーおよびアイデンティティ保全穀物の提供を拡大しました。2025年6月、GoodMills Group GmbHは2,500万ユーロ(2,800万米ドル)の投資後に拡張されたクトノ工場を再開し、年間生産能力を28万トンに倍増させました。Nisshin Seifun Group Inc.も中期計画の下、国内生産能力の14%増加を目指して米国の製粉ネットワークを強化しました。

大規模な認証グルテンフリー加工、中東・アフリカへの展開、プレミアム消費者向け小麦粉チャネルには引き続き機会があります。断片化した特殊供給ニッチは、資金力のある企業にとってスケールアップの可能性を提供しています。しかし、バルク製粉業者はプレミアムな直接消費者向け小麦粉モデルをまだ完全には採用しておらず、そのシステムは産業用数量を優先しています。バイヤーが穀物の産地と一貫性をますます重視するようになるにつれ、穀物の原産地、加工、栄養表示を結びつけるデジタルトレーサビリティが市場における重要な差別化要因となる可能性があります。

商業用小麦粉産業のリーダー企業

Ardent Mills

Archer Daniels Midland Company

Cargill, Incorporated

Grain Craft

GoodMills Group GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Olam Agriの子会社であるCrown Flour Mill Ltd.がナイジェリアで2つの新製品を発売しました:Mama's Choice小麦粉とMama's Prideセモリナです。この発売は、進化する消費者の嗜好に対応し、Olam Agriの強化穀物ベース製品のポートフォリオを強化することを目的としています。Mama's Choice小麦粉は家庭用および菓子用途向けに設計されており、より細かいテクスチャー、より白い仕上がり製品、ケーキ、ドーナツ、ミートパイ、地元のスナックなどの製品に対する低い油吸収性を提供します。

- 2026年4月:Sree Sai Roller Flour Millsが、健康的な主食への消費者需要の高まりに対応するために設計された栄養強化小麦粉であるMINAR強化プロテインプラスマルチグレインアッタを発売しました。この製品は栄養専門家、業界代表者、政策立案者の支援を受けて導入され、インドにおける食品強化と栄養安全保障への関心の高まりを示しています。

- 2026年3月:AWL Agri Businessが、小麦、大豆、チャナ、オート麦、大麦、トウモロコシ、フェヌグリーク、サイリウムハスクを含む8種類の穀物から作られた栄養強化小麦粉であるFortune Atta with Multigrainsを発売し、健康志向の消費者をターゲットとしました。この製品はタンパク質、食物繊維、鉄分、腸に優しいベータグルカンが豊富で、従来の小麦粉に対するより健康的な代替品を提供しています。

世界の商業用小麦粉市場レポートの範囲

| 小麦粉 |

| 米粉 |

| トウモロコシ粉 |

| オート麦粉 |

| ライ麦粉 |

| その他の小麦粉 |

| オーガニック |

| 従来型 |

| 産業用途 | 食品・飲料加工業者 | 製パン・菓子 |

| パスタ・麺類 | ||

| スナックおよびすぐに食べられる食品 | ||

| その他の食品メーカー | ||

| 飼料 | ||

| その他の産業用途 | ||

| フードサービス/HoReCa | ||

| 家庭用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 小麦粉の種類別 | 小麦粉 | ||

| 米粉 | |||

| トウモロコシ粉 | |||

| オート麦粉 | |||

| ライ麦粉 | |||

| その他の小麦粉 | |||

| カテゴリー別 | オーガニック | ||

| 従来型 | |||

| エンドユーザー別 | 産業用途 | 食品・飲料加工業者 | 製パン・菓子 |

| パスタ・麺類 | |||

| スナックおよびすぐに食べられる食品 | |||

| その他の食品メーカー | |||

| 飼料 | |||

| その他の産業用途 | |||

| フードサービス/HoReCa | |||

| 家庭用 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| その他の北米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| インドネシア | |||

| 韓国 | |||

| タイ | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| ペルー | |||

| その他の南米 | |||

| 中東・アフリカ | 南アフリカ | ||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| その他の中東・アフリカ | |||

レポートで回答される主要な質問

商業用小麦粉の2031年の金額予測は?

商業用小麦粉市場は、2026年の582億米ドルから年平均成長率4.6%で成長し、2031年までに729億米ドルに達すると予測されています。

世界で最大のシェアを持つ小麦粉の種類は?

小麦粉は2025年に68.2%のシェアをリードしました。これは製パン、パスタ、麺類、スナック生産が依然として小麦ベースの配合に大きく依存しているためです。

2031年にかけて最も成長の速いカテゴリーは?

オーガニック小麦粉は年平均成長率5.5%で最も成長の速いカテゴリーであり、健康志向の需要の強まりとプレミアム製品の配合変更における幅広い活用によって支えられています。

需要をリードする地域と最も成長の速い地域はどこですか?

アジア太平洋が2025年に43.22%という最大のシェアを保持し、中東・アフリカは2031年にかけて年平均成長率6.0%という最速の成長を記録すると予想されています。

最終更新日: