Tamaño y Participación del Mercado de Masa Congelada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Masa Congelada por Mordor Intelligence

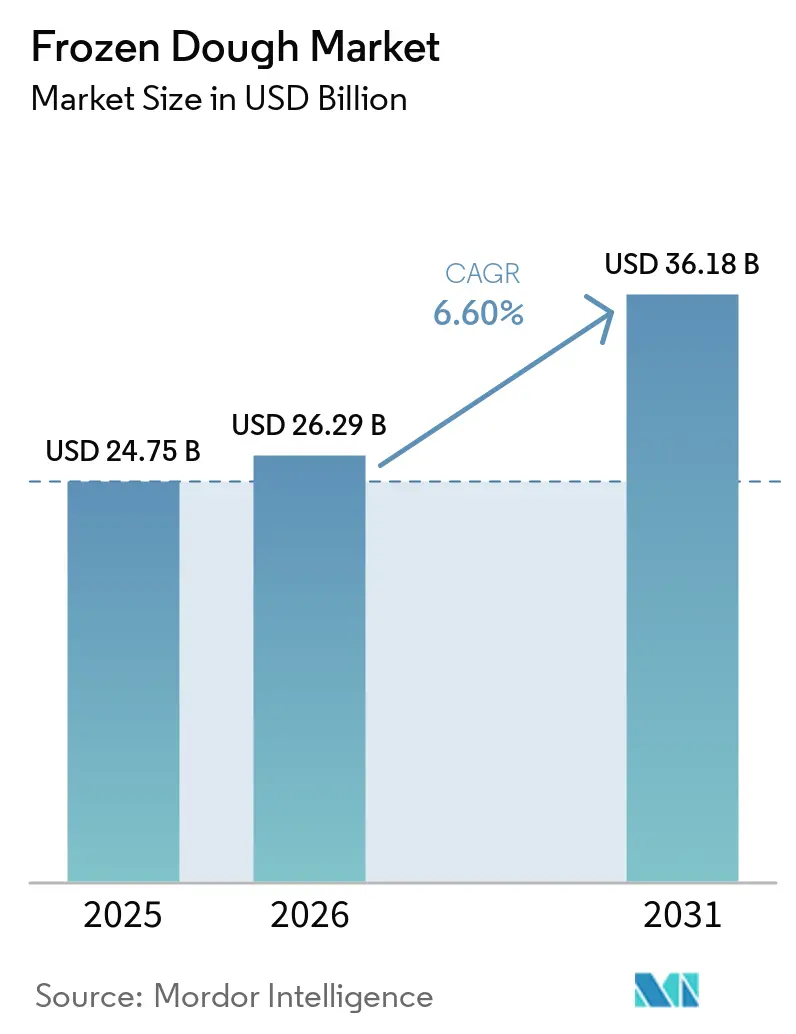

Se espera que el tamaño del mercado de masa congelada crezca de USD 24,75 mil millones en 2025 a USD 26,29 mil millones en 2026, y se prevé que alcance USD 36,18 mil millones en 2031 a una CAGR del 6,60% durante el período 2026-2031. Esta trayectoria ascendente está impulsada por un creciente apetito por productos de panadería convenientes, una adopción cada vez mayor de ingredientes precocidos congelados por parte de los restaurantes de servicio rápido, y avances tecnológicos que prolongan la vida útil sin sacrificar el sabor ni la textura. Innovaciones como los túneles de congelación energéticamente eficientes, los acondicionadores de masa a base de enzimas y los sistemas de cadena de frío adaptables están mejorando la eficiencia y reduciendo el desperdicio, trazando un sólido camino de crecimiento para el mercado de masa congelada. Los cambios regulatorios, en particular la prohibición de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre los aceites parcialmente hidrogenados, han llevado a reformulaciones de productos más limpias, alineando el mercado con los consumidores conscientes de la salud. Además, las inversiones significativas en automatización de panaderías están reduciendo los costos laborales y satisfaciendo las demandas de las principales marcas mundiales de servicios de alimentación. Si bien el mercado enfrenta precios fluctuantes de materias primas y desafíos de almacenamiento con alto consumo energético, la cobertura estratégica y las estrictas regulaciones energéticas ofrecen un amortiguador, garantizando la estabilidad de los márgenes y el potencial de crecimiento continuo.

Conclusiones Clave del Informe

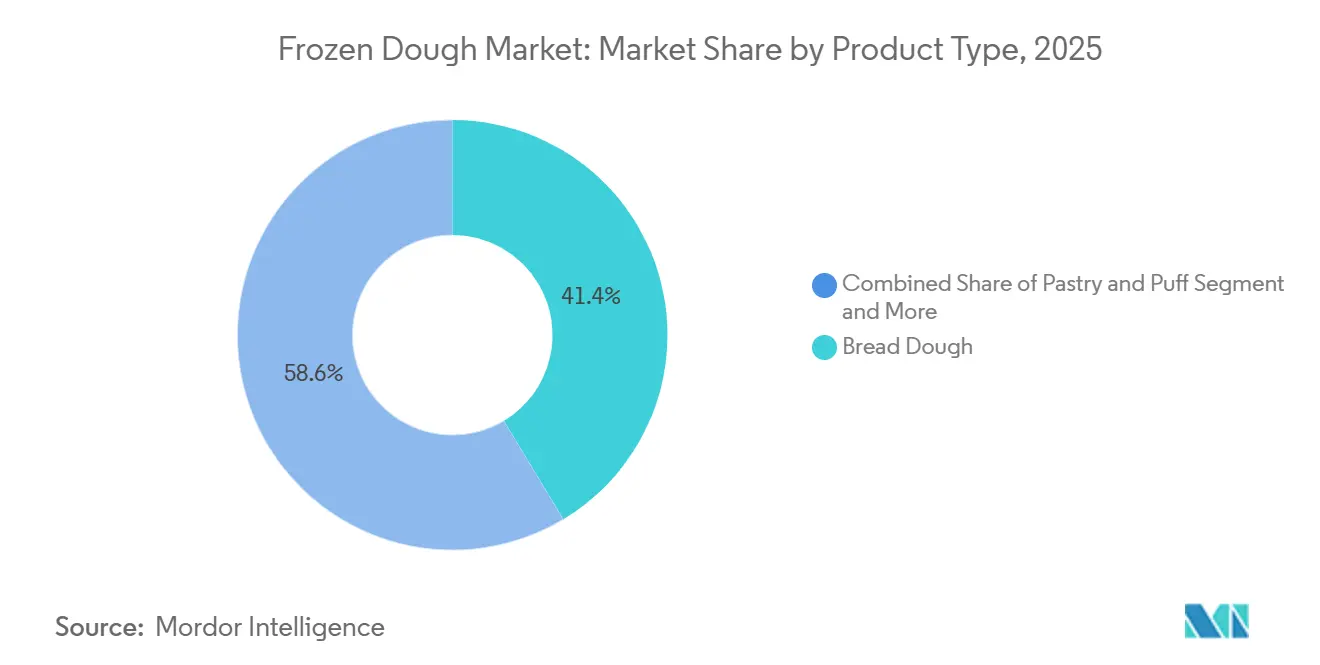

- Por tipo de producto, la masa de pan representó el 41,37% de la participación del mercado de masa congelada en 2025, y se proyecta que la masa de hojaldre y pastelería se expanda a una CAGR del 5,84% hasta 2031.

- Por forma de masa, las bolas de masa capturaron una participación del 36,96% del mercado de masa congelada en 2025, y se prevé que la masa preformada crezca a una CAGR del 6,64% hasta 2031.

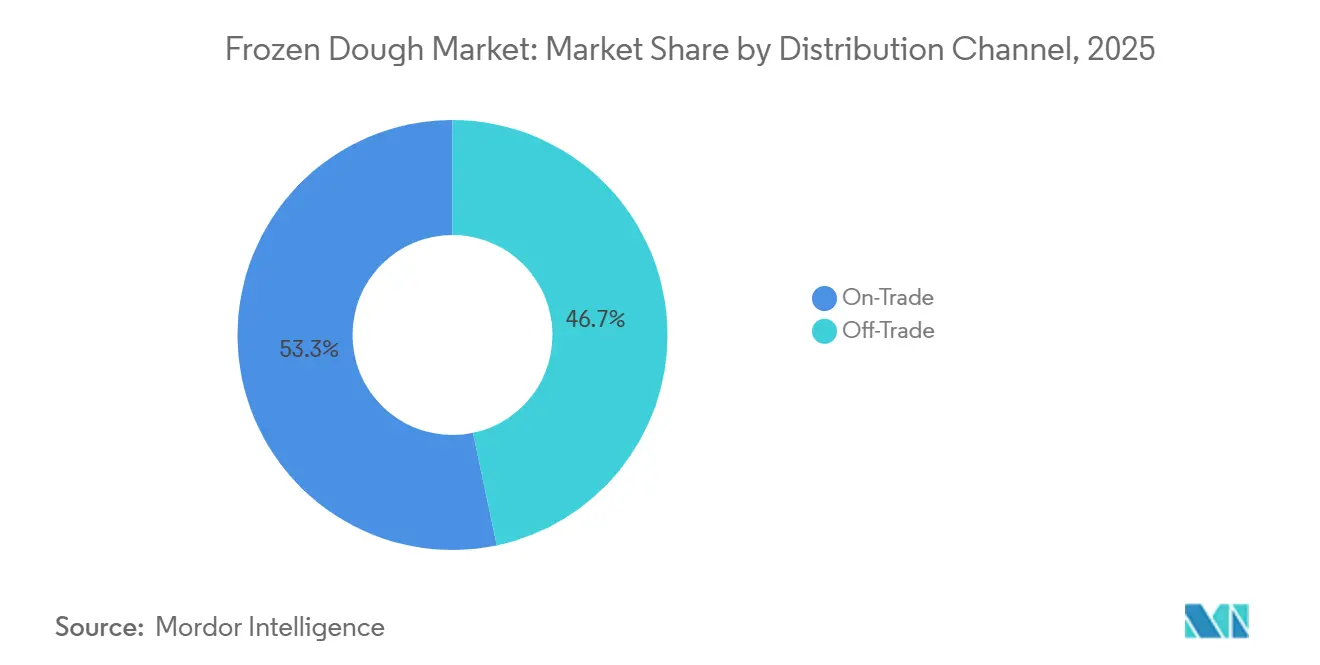

- Por canal de distribución, el canal horeca representó el 53,27% del tamaño del mercado de masa congelada en 2025, y el canal minorista avanza a una CAGR del 9,25% hasta 2031.

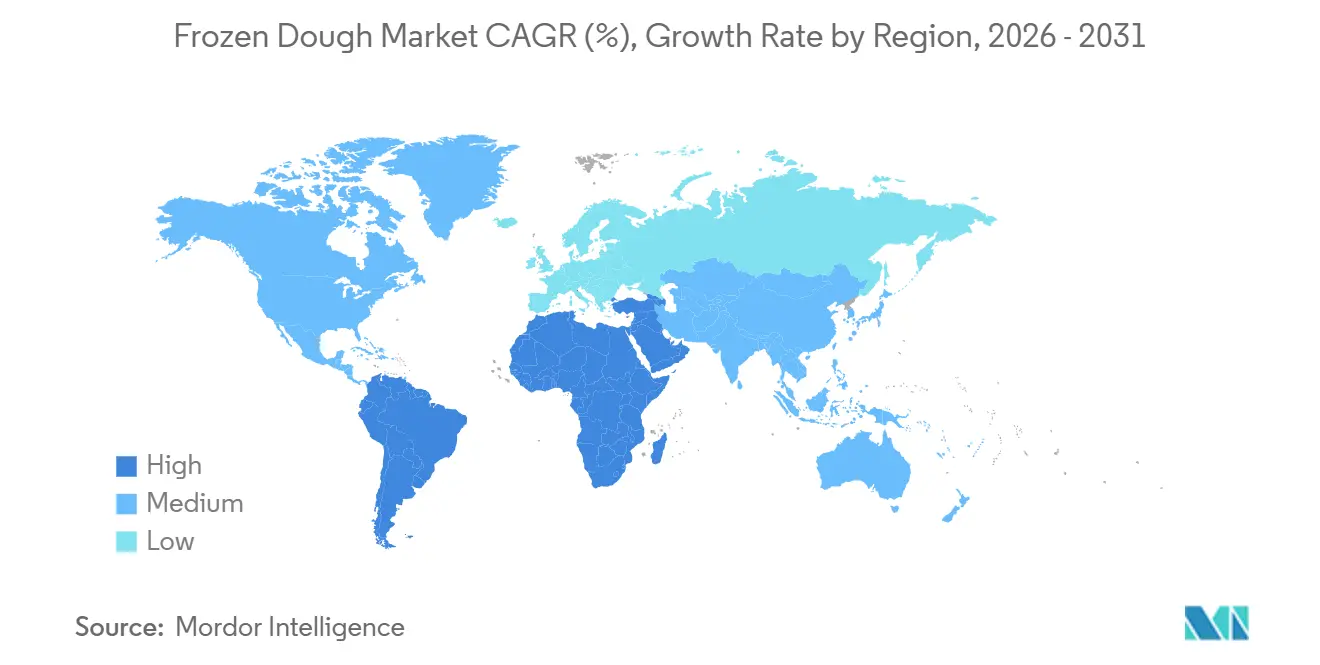

- Por geografía, Europa lideró con una participación del 43,26% del mercado de masa congelada en 2025, y Asia-Pacífico sigue siendo la región de mayor crecimiento, con un avance a una CAGR del 8,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Masa Congelada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de etiqueta limpia en panadería congelada | +1.2% | Global, con mayor énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones enzimáticas a nivel de molino que permiten una mayor vida útil en el congelador | +0.8% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de cadenas de restaurantes de servicio rápido en economías emergentes | +1.1% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento de la infraestructura logística de cadena de frío | +0.9% | Global, con crecimiento acelerado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Automatización de panaderías que reduce los costos unitarios | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la panificación en el hogar | +0.6% | Global, con picos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Etiqueta Limpia en Panadería Congelada

La creciente insistencia de los consumidores en ingredientes reconocibles está reformulando las composiciones en todo el mercado de masa congelada. Las marcas ahora sustituyen los conservantes sintéticos por antimicrobianos de origen vegetal, como Shield V de Kemin Industries, un inhibidor de moho de etiqueta limpia que preserva la frescura sin comprometer las características sensoriales [1]Fuente: Snack Food & Wholesale Bakery, "Kemin Industries presenta Shield V," snackandwholesalebakery.com. El respaldo regulatorio en América del Norte y Europa refuerza la tendencia, incentivando aplicaciones más amplias de conjuntos de herramientas enzimáticas que permiten eliminar emulsionantes manteniendo el volumen y la suavidad. Las soluciones Valena y Optiva de Novozymes ilustran cómo los biosistemas personalizados aumentan el contenido de fibra, reducen la intensidad de carbono y proporcionan estabilidad a la masa durante el almacenamiento prolongado en congelación. A medida que el sector global de ingredientes de etiqueta limpia crece, los panaderos ven la transparencia como un factor diferenciador premium que justifica precios más altos en los lineales y profundiza las asociaciones con los minoristas. El cambio apoya la competitividad a largo plazo del mercado de masa congelada al diferenciar los productos en congeladores saturados y mantener la confianza del consumidor.

Innovaciones Enzimáticas a Nivel de Molino que Permiten una Mayor Vida Útil en el Congelador

Las amilasas maltogénicas avanzadas y las enzimas bacterianas abordan la retrogradación del almidón, el principal mecanismo de pérdida de calidad durante la congelación y descongelación. El potenciador Nu-BAKE de RIBUS, obtenido del salvado de arroz, ofrece un acondicionamiento compatible con la certificación orgánica que aumenta el volumen del pan y mantiene la elasticidad de la miga. La tecnología aprovecha índices de absorción de agua más elevados que permiten fórmulas más ligeras manteniendo la maquinabilidad, una ventaja que se traduce en líneas de producción más rápidas y menor consumo energético en las mezcladoras. Las panaderías que utilizan estas clases de enzimas reportan radios de distribución ampliados, ya que los estándares de frescura del producto se mantienen mucho más allá de los períodos habituales de almacenamiento en congelador. Estas innovaciones también mitigan el desperdicio de alimentos, una preocupación creciente para los minoristas, reforzando así los mandatos de adquisición sostenible. La inversión persistente en investigación y desarrollo de enzimas, por lo tanto, sustenta tanto el control de costos como los objetivos medioambientales dentro del mercado de masa congelada.

Expansión de Cadenas de Restaurantes de Servicio Rápido en Economías Emergentes

El rápido crecimiento de las franquicias multinacionales de restaurantes de servicio rápido en Asia-Pacífico es una fuerza fundamental que impulsa el mercado de masa congelada. Operadores como Krispy Kreme se han asociado con McDonald's en los Estados Unidos para suministrar donas congeladas a nivel nacional para 2026, un modelo que ahora se replica en los centros urbanos de alta densidad de India, Indonesia y los estados del Golfo [2]Fuente: Krispy Kreme, "Expansión de la Asociación con McDonald's en los Estados Unidos," krispykreme.com. La naturaleza estandarizada de los insumos congelados garantiza la uniformidad del menú, reduce la necesidad de habilidades de panificación en el sitio y acelera los lanzamientos, algo crítico en mercados donde los panaderos capacitados siguen siendo escasos. La mayor presencia de restaurantes de servicio rápido se correlaciona con los avances en la cadena de frío, apoyando una mayor penetración de la panadería congelada. Dado que la mayoría de los actores del sector de servicios de alimentación en los Estados Unidos ya dependen en mayor medida de los alimentos congelados, la plantilla para el crecimiento en volumen parece transferible a las regiones en desarrollo, alimentando un ciclo virtuoso para el mercado de masa congelada.

Crecimiento de la Infraestructura Logística de Cadena de Frío

El almacenamiento controlado por temperatura creció en 2,5 millones de pies cuadrados adicionales en 2024, según la firma inmobiliaria CBRE, lo que refleja flujos de inversión récord a medida que los minoristas, los comercios electrónicos de alimentación y los compradores del sector de servicios de alimentación amplían sus surtidos de productos congelados. Colaboraciones como las de Canadian Pacific, Kansas City y Americold mejoran los corredores entre México y los Estados Unidos, reduciendo los tiempos de tránsito y apoyando el reabastecimiento justo a tiempo. Los sensores de IoT con precios de entre USD 500 y 2.000 son ahora elementos comunes, impulsando controles de calidad en tiempo real y permitiendo el enrutamiento dinámico durante interrupciones por tráfico o condiciones meteorológicas. Las investigaciones que demuestran que elevar los puntos de ajuste de -18 °C a -15 °C reduce el consumo energético en más del 10% sin daño sensorial subrayan cómo la optimización del sistema puede compensar la inflación en las tarifas eléctricas al tiempo que reduce las emisiones de CO₂ en hasta 17,7 millones de toneladas anuales [3]Fuente: Food Digital, "Optimización de las Temperaturas de Almacenamiento en Frío," fooddigital.com. Estos avances logísticos abren nuevas localidades y formatos más pequeños para el mercado de masa congelada, reduciendo las brechas de paridad con los productos horneados frescos e impulsando volúmenes incrementales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del trigo y la mantequilla | -0.8% | Global, con mayor sensibilidad en mercados con alta conciencia de costos | Corto plazo (≤ 2 años) |

| Costos de almacenamiento en congelación con alto consumo energético | -0.6% | Global, con mayor impacto en regiones con energía costosa | Largo plazo (≥ 4 años) |

| Alta inversión inicial para tecnología de producción y congelación | -0.5% | Mercados emergentes y pequeñas y medianas empresas a nivel global | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones sobre grasas trans para masas laminadas | -0.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Trigo y la Mantequilla

Las cotizaciones promedio del trigo alcanzaron USD 6,69 por bushel en 2024, superando la media plurianual de USD 5,85 y amplificando la exposición a los costos para las líneas de masa donde las materias primas representan hasta la mitad del costo de los materiales, según el Departamento de Agricultura de los Estados Unidos (USDA). La mantequilla sigue picos similares debido a la escasez de suministro de leche, lo que presiona aún más a los productores que carecen de programas de cobertura sólidos. A pesar de un incremento del 2% en la superficie sembrada de trigo de invierno para la cosecha de 2025, según el Departamento de Agricultura de los Estados Unidos (USDA), la variabilidad climática y los cambios geopolíticos en el comercio hacen que las curvas a plazo sean inestables, complicando los presupuestos de adquisición. La traslación de costos al consumidor minorista sigue siendo limitada, ya que los competitivos pasillos de congelados restringen la elasticidad de precios. La Oficina de Estadísticas Laborales señala que los precios de los productos de panadería en los lineales aumentaron un 10,5% entre mayo de 2022 y diciembre de 2023, lo que ilustra cómo los elementos de costo acumulados ponen a prueba la tolerancia del consumidor incluso cuando los futuros de granos se suavizan. La elevada volatilidad de los ingredientes, por tanto, limita la recuperación de márgenes y modera la producción a corto plazo del mercado de masa congelada.

Costos de Almacenamiento en Congelación con Alto Consumo Energético

Los sistemas de refrigeración consumen entre el 20% y el 30% de los gastos operativos totales dentro de la industria de masa congelada, lo que supone un desafío para la rentabilidad en regiones con tarifas eléctricas en aumento. Las próximas normas de eficiencia de los Estados Unidos para cámaras frigoríficas y congeladores entrarán en vigor en diciembre de 2027 y requerirán inversiones en modernización, aunque prometen una menor demanda de kilovatios una vez instaladas. El mantenimiento representa otro 10-15% de los presupuestos de almacenamiento en frío, mientras que las primas de seguros suponen un costo anual por instalación, reflejando además perfiles de riesgo más elevados en comparación con el almacenamiento en seco. Los operadores están probando sistemas de estanterías automatizadas y despacho con inteligencia artificial para suavizar las cargas máximas; los primeros adoptantes reportan reducciones de dos dígitos en el consumo de kilovatios-hora. Sin embargo, el período de recuperación de la inversión puede extenderse más allá de cinco años, lo que disuade a los actores más pequeños de realizar actualizaciones inmediatas. Estas realidades mantienen la presión de costos sobre el mercado de masa congelada, especialmente en las plantas orientadas a la exportación que mantienen inventarios durante períodos prolongados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Masa de Pan Enfrenta el Desafío de los Productos Especializados

En 2025, la masa de pan ostenta una participación dominante del 41,37% del mercado, lo que subraya su papel fundamental desde los bollos para sándwiches de restaurantes de servicio rápido hasta los panes artesanales. Su supremacía se atribuye a su versatilidad y a los beneficios de estandarización que ofrece, permitiendo a los operadores del sector de servicios de alimentación lograr consistencia al tiempo que minimizan las dependencias de mano de obra y habilidades especializadas. Las aplicaciones tradicionales de la masa de pan se están transformando gracias a las tecnologías enzimáticas y las reformulaciones de etiqueta limpia. La estabilidad del segmento se ve reforzada por la expansión de los restaurantes de servicio rápido en los mercados emergentes, donde los productos de pan estandarizados mantienen la coherencia de la marca en entornos variados. En respuesta a las presiones competitivas, los fabricantes están canalizando inversiones en automatización e innovaciones enzimáticas, con el objetivo de prolongar la vida útil manteniendo los beneficios operativos que hacen de la masa de pan la opción preferida para aplicaciones de alto volumen.

El segmento de masa de hojaldre y pastelería es el de mayor crecimiento dentro del mercado de masa congelada, impulsado por la creciente demanda de alimentos de conveniencia y productos de panadería premium. Entre 2026 y 2031, se espera que este segmento alcance una sólida CAGR del 5,84%. Su rápida expansión se atribuye a varias tendencias: un número creciente de consumidores busca soluciones fáciles de preparar tanto para uso doméstico como en el sector de servicios de alimentación, un interés creciente en productos de panadería especializados y gourmet, y las influencias culturales que impulsan la experimentación con una variedad de pasteles. La popularidad de productos como los croissants, los pasteles daneses y las tartas, junto con la mayor oferta de minoristas y restaurantes de servicio rápido, está acelerando la adopción y el crecimiento de la masa de hojaldre y pastelería en todo el mundo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma de Masa: Las Bolas de Masa Lideran Mientras la Innovación en Masa Preformada se Acelera

Las bolas de masa retuvieron el 36,96% del mercado de masa congelada en 2025, ya que su carácter de lienzo en blanco se adapta a diversas rutinas de formado, estirado y adición de ingredientes. Los operadores obtienen precisión en las porciones y flexibilidad de menú, esenciales cuando el número de referencias se amplía para satisfacer las tendencias de sabor locales. Ofrece una comodidad y versatilidad significativas a las panaderías comerciales, los establecimientos del sector de servicios de alimentación e incluso a los panaderos domésticos, permitiendo un manejo sencillo, un tiempo de preparación reducido y una producción consistente. Su tamaño de porción controlada atrae a los operadores del sector de servicios de alimentación para una preparación rápida y un servicio estandarizado, convirtiéndolas en un producto esencial del mercado de masa congelada.

La masa preformada, aunque con una participación menor, está en una trayectoria ascendente con una CAGR del 6,64% hasta 2031, ya que las líneas automatizadas como la FRITSCH MULTIFLEX M 700 cortan y posicionan hasta 20 golpes por minuto con una supervisión manual mínima. Esta capacidad reduce las horas de formación y mitiga la escasez de mano de obra cualificada, un problema crónico en las cocinas centrales de alta actividad. Las mezcladoras continuas, la reología uniforme, la reducción de la variabilidad entre lotes y la habilitación de ventanas de producción más largas. Las curvas de congelación mejoradas preservan la vitalidad de la levadura en formas complejas que históricamente sufrían de deformaciones o deficiencias en la corteza. Con estos avances, los croissants, bagels y panes trenzados preformados abren nuevas fuentes de beneficios, especialmente en las cadenas de desayuno de alto volumen. Las variantes laminadas, parte del grupo más amplio de "otros", generan márgenes premium pero enfrentan escrutinio en sus fórmulas a medida que los reguladores restringen los aceites parcialmente hidrogenados. Las panaderías que integran emulsificación enzimática y grasas especiales buscan replicar el hojaldrado tradicional sin lípidos prohibidos, una carrera de investigación y desarrollo que promete añadir valor al mercado de masa congelada.

Por Canal de Distribución: La Fortaleza del Canal Horeca se Encuentra con la Transformación Digital del Canal Minorista

Los compradores del canal horeca, incluidos los restaurantes de servicio rápido, las cafeterías y los servicios de catering institucional, controlaron el 53,27% del mercado de masa congelada en 2025, favoreciendo los contratos por volumen, el inventario gestionado por el proveedor y las estrictas directrices de consistencia. Los operadores del sector de servicios de alimentación se sienten atraídos por la masa congelada por su calidad consistente, su comodidad y sus beneficios en el ahorro de mano de obra. Estos productos permiten a los establecimientos preparar rápidamente una variedad de productos de panadería frescos y de alta calidad. La expansión de las cadenas en las economías emergentes mantiene este canal como dominante, con masa preparada en plantas centrales y enviada congelada a los establecimientos satélite, garantizando así la uniformidad y simplificando la formación. La restauración institucional, que abarca hospitales y universidades, complementa la demanda base gracias a los menús estandarizados y los modelos de servicio externalizados.

Sin embargo, el aumento de la CAGR del 9,25% en el canal minorista hasta 2031 señala un giro estructural hacia el comercio minorista y la venta directa al consumidor. Los supermercados elevan los planogramas de sus secciones de congelados, empleando puertas de vidrio verticales que mejoran la visibilidad del producto y reducen las pérdidas de energía. Las tiendas de conveniencia amplían su oferta de productos listos para consumir, apostando por el consumo de los viajeros. El comercio electrónico impulsa el mercado de masa congelada combinando embalajes isotérmicos con densas redes de última milla que acortan el tránsito y mantienen la integridad de la temperatura. Los consumidores, familiarizados con las aplicaciones de compra de alimentación desde los confinamientos por la pandemia, muestran una creciente disposición a pedir productos congelados básicos en línea cuando aparecen descuentos o sabores de edición limitada. Los modelos híbridos difuminan las líneas entre canales: las marcas de restaurantes comercializan versiones congeladas de sus éxitos en tienda, captando ingresos incrementales mientras protegen el valor de la marca. Esta dualidad garantiza un crecimiento equilibrado en todos los segmentos comerciales, protegiendo al mercado de masa congelada de las caídas específicas de cada canal.

Análisis Geográfico

Europa mantuvo una participación del 43,26% del mercado de masa congelada en 2025, resultado de una arraigada cultura del pan, redes de almacenamiento en frío generalizadas y regulaciones que favorecen la autenticidad artesanal junto con la eficiencia industrial. Alemania y Francia cuentan con una densa presencia de panaderías, mientras que el Reino Unido registra un elevado gasto per cápita en panadería de conveniencia. Las ampliaciones de capacidad, como la nueva instalación de pizza en el Reino Unido de Freiberger, reflejan el sólido apetito minorista y las perspectivas de exportación en todo el continente. El fervor por la etiqueta limpia, la certificación orgánica y los mandatos de reducción de sal caracterizan aún más los marcos normativos europeos, obligando a los fabricantes a invertir en reformulaciones que mantengan la vida útil sin aditivos controvertidos. Estas condiciones apoyan los precios premium y crean nichos defendibles dentro del mercado de masa congelada.

Asia-Pacífico, la región de mayor crecimiento con una CAGR del 8,31% hasta 2031, se apoya en la urbanización, la expansión de las clases medias y la difusión de los restaurantes de servicio rápido. China ancla el volumen con extensas aglomeraciones urbanas que valoran la conveniencia y los aperitivos de estilo occidental, mientras que el gasto en panadería en India aumenta a medida que los hogares con doble ingreso buscan panes listos para hornear. El despliegue de nuevos depósitos frigoríficos en Indonesia, Vietnam y Filipinas acorta los ciclos de entrega, reduciendo el deterioro por descongelación y apoyando una oferta más amplia de referencias. La adquisición por parte de Nissin Foods de ABC Pastry en Australia por AUD 33,7 millones señala el compromiso de capturar la demanda impulsada por la comunidad migrante de formatos de masa asiáticos.

América del Norte sigue siendo un mercado maduro pero tecnológicamente avanzado donde la automatización, la programación con inteligencia artificial y el mantenimiento predictivo son predominantes. Las panaderías de los Estados Unidos planean implementaciones de inteligencia artificial en un plazo de 12 meses, con el objetivo de reducir el desperdicio y lograr un control de procesos más estricto. Las operaciones canadienses se benefician del comercio bilateral y de los códigos de seguridad alimentaria compartidos, facilitando los flujos transfronterizos. México gana relevancia como centro de producción cercano, apoyado por la alianza entre Canadian Pacific Kansas City y Americold que refuerza la infraestructura refrigerada a lo largo del corredor. Aunque las tasas de crecimiento quedan por detrás de los territorios emergentes, el elevado volumen per cápita de la región y su liderazgo en innovación la hacen indispensable para los proveedores que perfeccionan la ciencia de formulación y los parámetros de eficiencia para la exportación global. El mercado de Oriente Medio y África también se beneficia del desarrollo económico, los avances en infraestructura y una tendencia hacia ofertas de masa congelada de etiqueta limpia, orgánica y premium, especialmente en centros urbanos como los Emiratos Árabes Unidos y Sudáfrica. Las iniciativas gubernamentales como el Plan Maestro Urbano 2040 de Dubái están configurando aún más la demanda del mercado hacia productos más saludables y sostenibles.

Panorama Competitivo

El mercado de masa congelada exhibe una fragmentación moderada, y un grupo de competidores multinacionales y regionales está inmerso en batallas de innovación de procesos y sabores de nicho. Los líderes industriales persiguen la integración vertical, asegurando insumos de molinos de trigo, laboratorios de enzimas y flotas de frío dedicadas para aislar las estructuras de costos y obtener primas de servicio. La automatización es el núcleo de la diferenciación estratégica: el DoughBot de Reading Bakery Systems procesa hasta 4.000 libras por hora, permitiendo a las panaderías compensar la inflación salarial que puede representar el 25% de las nóminas de la cadena de frío.

Las asociaciones enzimáticas con empresas de biotecnología aceleran las transiciones hacia la etiqueta limpia, dando a los pioneros una ventaja de marketing en mercados regulados que penalizan los emulsionantes sintéticos. La consolidación bajo la tutela del capital privado acelera las ambiciones de escala. La adquisición de Rise Baking Company por parte de Platinum Equity y Butterfly en septiembre de 2024 subraya el apetito inversor por las operaciones de consolidación en ciclos de alta conversión de efectivo. La participación mayoritaria de Vandemoortele en Banneton Bakery proporciona al grupo europeo su primera base de producción en los Estados Unidos, alineando la logística continental y la investigación y desarrollo de recetas.

Los nuevos actores especializados se centran en los segmentos sin gluten y orgánicos, vendiendo directamente en línea para evitar las tarifas de posicionamiento en lineales; sin embargo, la intensidad de capital de la distribución congelada modera las ganancias rápidas de participación. Las actualizaciones de la Ley de Modernización de la Seguridad Alimentaria de la Administración de Alimentos y Medicamentos endurecen el análisis de riesgos, elevando los obstáculos de cumplimiento que favorecen a los actores establecidos con mayor capital. En conjunto, la capacidad tecnológica, la amplitud de la cartera y la preparación regulatoria definen el tablero competitivo, con margen para adquisiciones específicas que consoliden los segmentos fragmentados y eleven el valor global del mercado de masa congelada.

Líderes de la Industria de Masa Congelada

Aryzta AG

Lantmännen Unibake

Europastry

Cérélia Group

General Mills, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Doughlicious®, la marca de masa de galletas de culto de origen británico, reconocida por sus bocados artesanales de gelato congelado y su afición por ampliar los límites de los aperitivos novedosos, ha dado un paso audaz con el lanzamiento de su última oferta: Cookies & Cream.

- Octubre de 2024: General Mills Foodservice ha presentado su línea de masa de pan congelada Pillsbury, con el objetivo de simplificar la elaboración de pan de alta calidad para las panaderías. Esta nueva gama Pillsbury permite a las panaderías en tienda producir pan fresco de manera eficiente, incluso con tiempo y recursos limitados, y sin necesidad de mano de obra especializada. Diseñados para la versatilidad, estos productos de fácil preparación pueden integrarse perfectamente en diversas operaciones de trastienda, eliminando la necesidad de una cámara de fermentación. Cabe destacar que algunos artículos vienen pre-marcados o pre-estampados para mayor comodidad.

- Agosto de 2023: Entenmann's, la icónica marca de productos de panadería, ha lanzado su última oferta: Masa de Galletas Refrigerada Lista para Hornear. Disponible en los establecimientos de Albertson's a nivel nacional, está elaborada con los mismos sabores queridos por todos.

Alcance del Informe Global del Mercado de Masa Congelada

El Informe del Mercado de Masa Congelada está Segmentado por Tipo de Producto (Masa de Pan, Masa para Base de Pizza, Masa de Hojaldre y Pastelería, Masa de Galletas y Dulces, Otros), Forma de Masa (Bolas de Masa, Masa Laminada, Masa Preformada, Otros), Canal de Distribución (Canal Horeca, Canal Minorista), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Masa de Pan |

| Masa para Base de Pizza |

| Masa de Hojaldre y Pastelería |

| Masa de Galletas y Dulces |

| Otros |

| Bolas de Masa |

| Masa Laminada |

| Masa Preformada |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Irán | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Masa de Pan | |

| Masa para Base de Pizza | ||

| Masa de Hojaldre y Pastelería | ||

| Masa de Galletas y Dulces | ||

| Otros | ||

| Por Forma de Masa | Bolas de Masa | |

| Masa Laminada | ||

| Masa Preformada | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Minorista en Línea | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Irán | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de masa congelada y el crecimiento proyectado?

El tamaño del mercado de masa congelada es de USD 24,75 mil millones en 2025 y se proyecta que alcance USD 36,18 mil millones en 2031, lo que representa una CAGR del 6,60%

¿Qué tipo de producto lidera el mercado de masa congelada?

La masa de pan lidera con una participación del 41,37% en 2025, respaldada por su versatilidad en los canales de restaurantes de servicio rápido y panaderías minoristas.

¿Qué región muestra el crecimiento más rápido en el mercado de masa congelada?

Asia-Pacífico registra el crecimiento más rápido, avanzando a una CAGR del 8,31% hasta 2031 debido a la rápida expansión de los restaurantes de servicio rápido y la mejora de la logística de cadena de frío.

¿Qué papel desempeña la automatización en la industria de masa congelada?

Sistemas como el DoughBot de Reading Bakery y el Fritsch Multiplex reducen los costos laborales, aumentan el rendimiento y garantizan una calidad consistente, otorgando a las plantas automatizadas una ventaja competitiva.

Última actualización de la página el: