Taille et part du marché de la farine commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.20 Milliards de dollars |

| Taille du Marché (2031) | 72.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

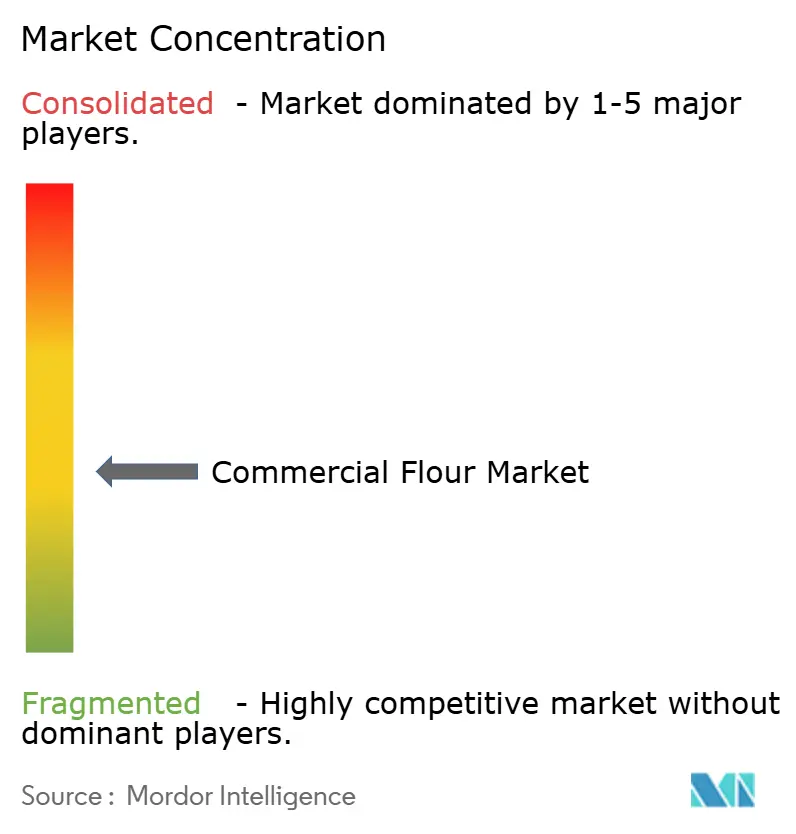

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine commerciale par Mordor Intelligence

D'ici 2031, le marché de la farine commerciale devrait croître, passant de 55,6 milliards USD en 2025 et 58,2 milliards USD en 2026 à 72,9 milliards USD, avec un TCAC de 4,6 % de 2026 à 2031. La demande reste soutenue, les fabricants industriels de produits alimentaires, les réseaux de restauration organisée et les acheteurs au détail haut de gamme continuant d'acquérir de grands volumes de farine. En 2024/25, l'utilisation mondiale de blé à des fins alimentaires a atteint 548,3 millions de tonnes métriques, soulignant le lien étroit entre la meunerie et la demande en denrées alimentaires de base dans les grandes économies. La croissance des revenus est soutenue par un passage de la farine en vrac de type produit de base à des variantes de marque, spécialisées, enrichies et certifiées offrant une valeur plus élevée par tonne. Les grands meuniers améliorent leur position grâce à l'automatisation, à la traçabilité et à des portefeuilles de produits diversifiés, tandis que les opérateurs plus petits font face à des défis liés aux coûts de conformité, aux investissements technologiques et à la volatilité des matières premières. Les tensions climatiques et les incertitudes commerciales accroissent les risques pesant sur l'approvisionnement en blé, rendant l'échelle, la portée des approvisionnements et la résilience opérationnelle essentielles sur le marché de la farine commerciale.

Principaux enseignements du rapport

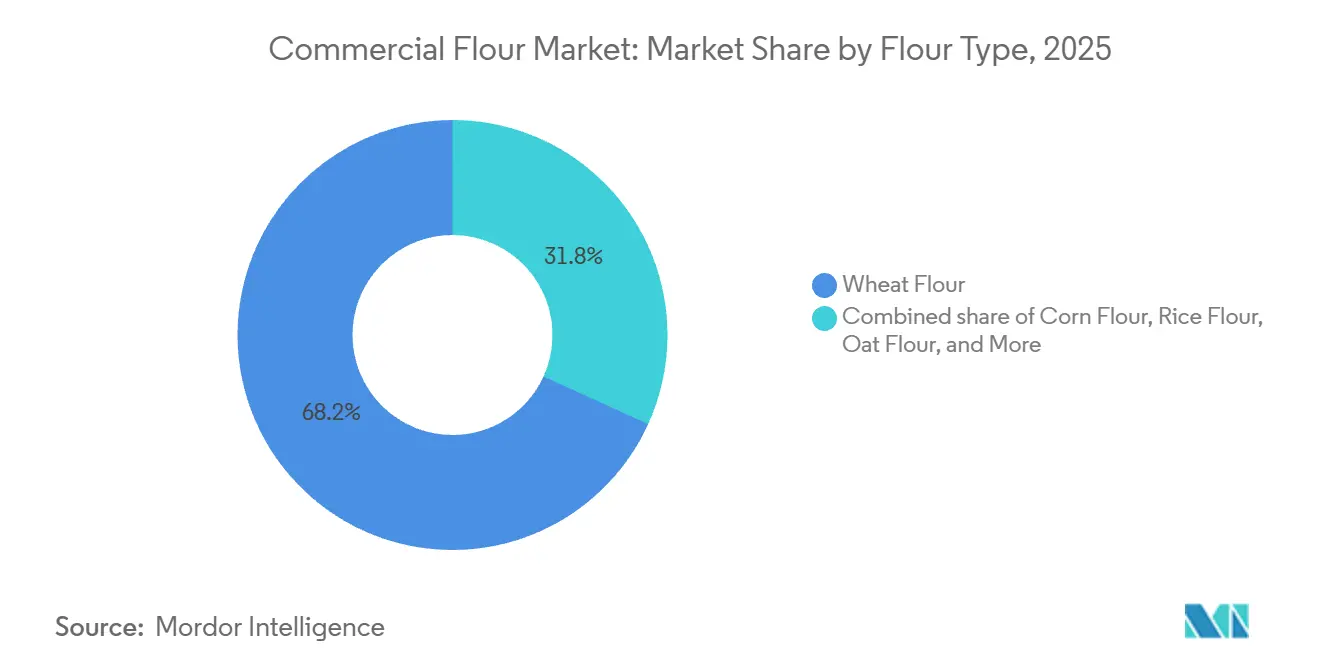

- Par type de farine, la farine de blé détenait 68,2 % de la part du marché de la farine commerciale en 2025, tandis que la farine de maïs devrait se développer à un TCAC de 4,98 % jusqu'en 2031.

- Par catégorie, la farine conventionnelle représentait 90,32 % de la taille du marché de la farine commerciale en 2025, tandis que la farine biologique affichait le TCAC prévisionnel le plus élevé à 5,5 % jusqu'en 2031.

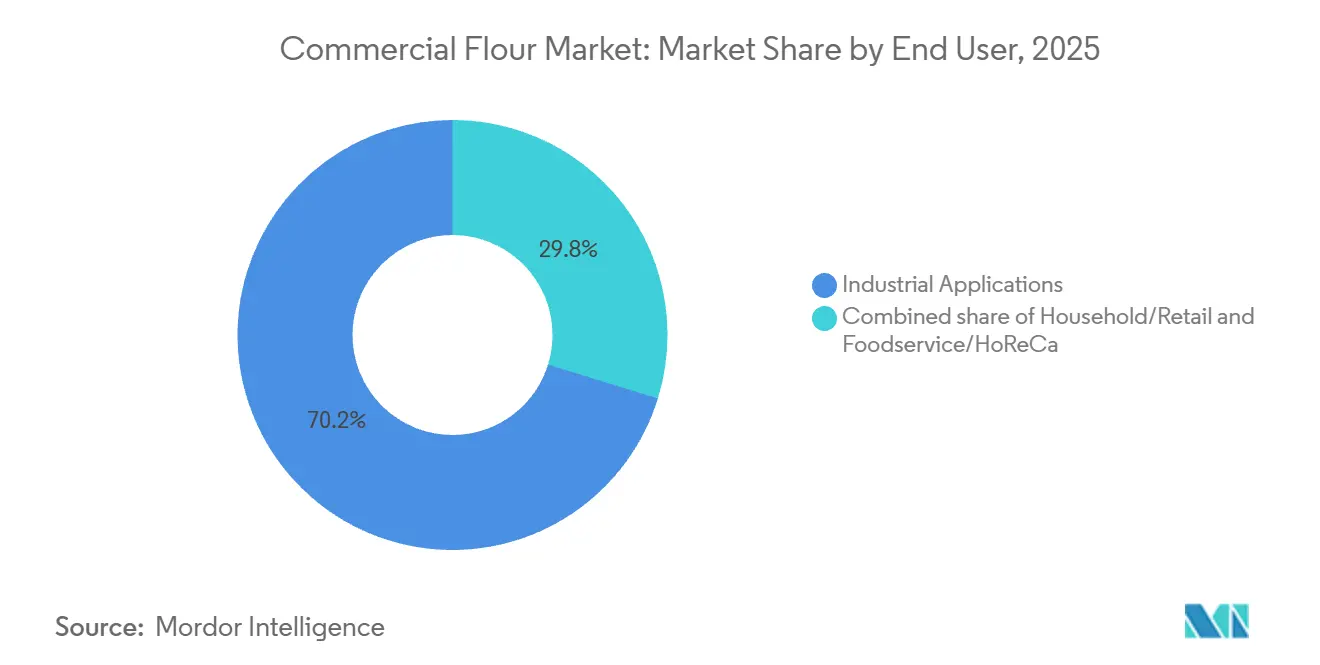

- Par utilisateur final, les applications industrielles ont capté 70,23 % des revenus en 2025, tandis que le segment des ménages et de la vente au détail progresse à un TCAC de 5,9 % jusqu'en 2031.

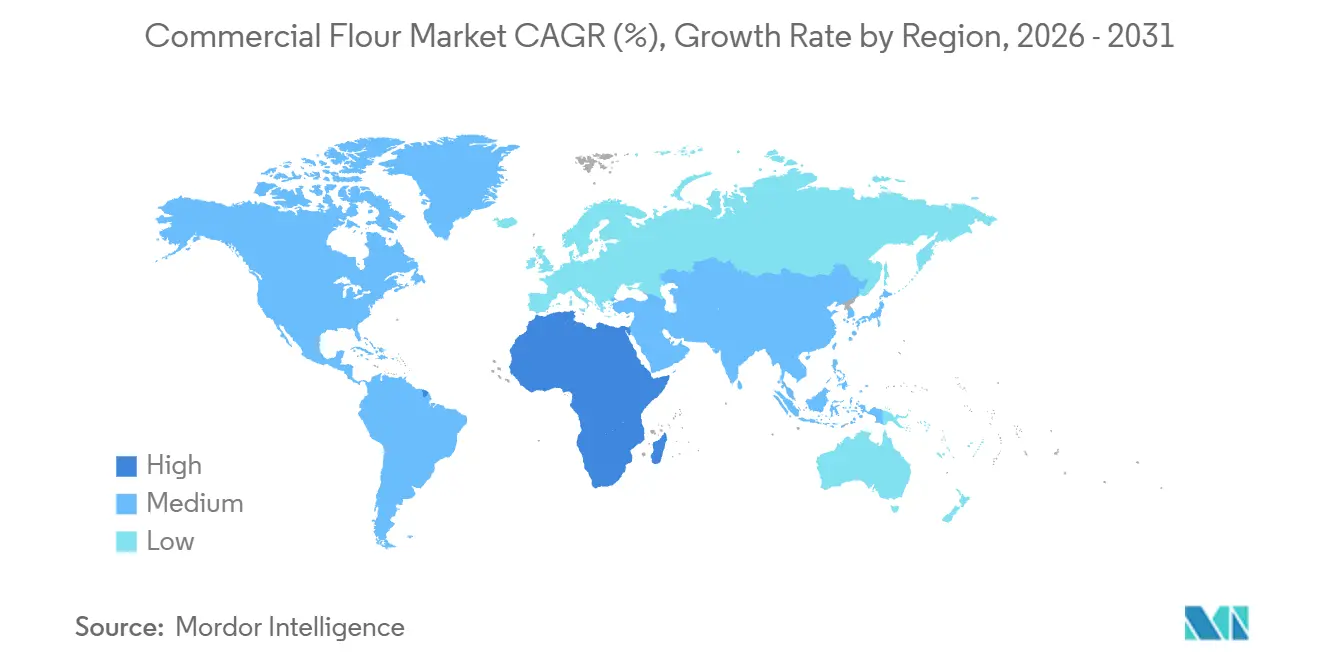

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 43,22 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un TCAC de 6,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la farine commerciale

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et demande de farines spécialisées | +0.7% | Mondial, avec prédominance de l'Amérique du Nord et de l'Europe | Moyen terme (2 à 4 ans) |

| Croissance des secteurs de la boulangerie et des aliments transformés | +1.1% | Mondial, avec prédominance de l'APAC | Court terme (≤ 2 ans) et moyen terme (2 à 4 ans) |

| Avancées technologiques dans les procédés de meunerie et de production | +0.5% | Mondial | Moyen terme (2 à 4 ans) et long terme (≥ 4 ans) |

| Demande croissante de produits sans gluten | +0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les farines biologiques et non-OGM | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande de produits de boulangerie haut de gamme et artisanaux | +0.3% | Amérique du Nord et Europe, avec une présence émergente en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des secteurs de la boulangerie et des aliments transformés

Les secteurs de la boulangerie et des aliments transformés demeurent les principaux moteurs de la demande en farine commerciale, dépassant tous les autres groupes d'utilisation finale en volume d'achat. Au Brésil, le secteur de la transformation alimentaire a traité 62 % de la production agricole du pays et a généré 248 milliards USD en 2025, soit une hausse de 8 % par rapport à l'année précédente, tout en atteignant des exportations record de 66,7 milliards USD[1]Source : Service agricole étranger du Département de l'agriculture des États-Unis, "Rapport annuel sur les ingrédients de transformation alimentaire, Brésil", usda.gov. De même, le secteur vietnamien de la transformation alimentaire a atteint 88 milliards USD en 2025, reflétant une croissance de 11 %, illustrant l'expansion rapide de la fabrication organisée en Asie du Sud-Est. La popularité croissante des aliments emballés, des chaînes de restaurants et des réseaux de distribution formels entraîne un passage, sur le marché de la farine commerciale, de la consommation de farine en vrac à un approvisionnement industriel régulier.

Avancées technologiques dans les procédés de meunerie et de production

La technologie fait évoluer la norme opérationnelle sur le marché de la farine commerciale, car la qualité, le rendement et la traçabilité comptent désormais autant que le prix dans de nombreux contrats industriels. Le tri optique basé sur l'IA, le contrôle autonome des broyeurs à cylindres et la surveillance numérique en temps réel élèvent le niveau d'investissement minimum nécessaire pour être compétitif à grande échelle. Ces systèmes aident les moulins à réduire la variabilité, à améliorer la détection des défauts et à limiter les pertes de matières premières pendant la production. Les acheteurs industriels utilisent également des critères de qualité plus stricts et des données de traçabilité lors de la sélection des fournisseurs, ce qui favorise les moulins capables de prouver la cohérence de leurs procédés. Ce changement creuse l'écart entre les grands opérateurs modernisés et les moulins plus petits qui ont retardé l'automatisation sur le marché de la farine commerciale.

Sensibilisation croissante à la santé et demande de farines spécialisées

Les achats axés sur la santé poussent le marché de la farine commerciale vers un éventail plus large de produits sans gluten, riches en fibres, à base de céréales anciennes et fonctionnels. Ce changement réduit la place de la farine de base non différenciée dans les catégories de vente au détail haut de gamme et d'aliments emballés haut de gamme. Selon les données de l'Organic Trade Association, le total des ventes de produits biologiques certifiés aux États-Unis a atteint 76,6 milliards USD en 2025, en hausse de 6,8 %, ce qui témoigne d'un contexte favorable au bien-être qui soutient également la demande de farine certifiée[2]Source : Organic Trade Association, "Le marché biologique américain a enregistré une croissance significative en 2025", ota.com. Les fabricants de produits alimentaires intègrent également plus souvent des exigences de certification dans leurs contrats d'approvisionnement, ce qui signifie que la demande de farine spécialisée ne se limite plus aux petits créneaux de vente au détail. En conséquence, le marché de la farine commerciale offre un potentiel de volume plus important pour les meuniers qui disposent déjà des systèmes d'approvisionnement, de test et de certification nécessaires aux produits différenciés.

Demande croissante de produits sans gluten

La demande de produits sans gluten sur le marché de la farine commerciale est soutenue à la fois par des besoins médicaux et par des préférences alimentaires plus larges. La consommation de farine de blé par habitant aux États-Unis était de 57,4 kg en 2025, poursuivant le déclin amorcé depuis 2008, à mesure que davantage de consommateurs réduisent leur consommation de blé conventionnel. Cela oriente davantage de dépenses vers les farines de maïs, de riz, d'avoine et d'autres farines spécialisées pouvant répondre à un positionnement sans gluten. Ce changement est important car ces catégories alternatives offrent généralement des marges plus élevées et une concurrence moins ancrée que la farine de blé en vrac. Les meuniers capables de proposer un portefeuille multigrain sont mieux positionnés sur le marché de la farine commerciale, car les acheteurs s'éloignent de plus en plus de l'approvisionnement en une seule céréale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et exigences de conformité | -0.4% | Mondial, notamment en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Fluctuation des prix des céréales et volatilité de l'offre | -0.7% | Mondial, avec les nations importatrices de farine les plus touchées | Court terme (≤ 2 ans) et moyen terme (2 à 4 ans) |

| Concurrence des farines de substitution et des produits alternatifs | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Impact du changement climatique sur la culture et les rendements du blé | -0.5% | APAC, Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des céréales (blé) et volatilité de l'offre

Les fluctuations des prix du blé demeurent l'une des limites les plus évidentes à la stabilité des bénéfices sur le marché de la farine commerciale. L'USDA a indiqué en juin 2025 que la consommation mondiale de blé pour 2025/26 avait augmenté sous l'effet d'une utilisation alimentaire, semencière et industrielle plus soutenue, tandis que les contraintes de production en Russie et dans l'UE ont ajouté une incertitude sur l'offre. Des recherches publiées dans Food Security en 2025 ont montré que les extrêmes météorologiques en Russie, combinés aux perturbations géopolitiques, ont amplifié la volatilité des prix du blé sur les marchés d'exportation. Les moulins qui vendent dans le cadre de contrats à prix fixe ne peuvent pas toujours répercuter les hausses soudaines du coût des céréales, ce qui soumet les opérateurs plus petits à la pression la plus forte. Le marché de la farine commerciale reste donc exposé non seulement à des prix élevés du blé, mais aussi à des mouvements de prix soudains qui perturbent la planification, la couverture des risques et les négociations avec les acheteurs.

Réglementations strictes en matière de sécurité alimentaire et exigences de conformité

La conformité est devenue une charge opérationnelle récurrente sur le marché de la farine commerciale plutôt qu'un coût de mise en place ponctuel. En vertu de la loi FSMA, les établissements alimentaires, y compris les moulins à farine, doivent maintenir des plans de sécurité alimentaire écrits, des analyses des risques, des contrôles préventifs et des programmes de vérification de la chaîne d'approvisionnement. Un examen du GAO de 2026 a révélé que la FDA n'avait toujours pas établi le système complet d'enregistrement de la traçabilité requis en vertu de la section 204 de la loi FSMA, l'achèvement étant désormais prévu pour juillet 2028. Les grands moulins peuvent répartir les coûts de test, d'audit et de documentation sur une base de revenus beaucoup plus importante, ce que les moulins de taille petite et moyenne ne peuvent pas faire. Cette charge inégale renforce la consolidation sur le marché de la farine commerciale, car les opérateurs conformes sont plus susceptibles de gagner des parts de marché ou d'acquérir des concurrents plus faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de farine : le blé domine tandis que la farine de maïs redéfinit le segment alternatif

En 2025, la farine de blé représentait 68,2 % du marché de la farine commerciale, reflétant les solides systèmes de meunerie, de logistique et de fabrication alimentaire construits autour du blé. Aux États-Unis, 907 millions de boisseaux de blé ont été moulus en farine, produisant 419 millions de quintaux de farine (USDA.GOV). Le blé reste essentiel dans la production de produits de boulangerie, de pâtes, de nouilles et de snacks en raison de ses performances en matière de gluten et de sa manipulation régulière. La farine de riz joue un rôle clé dans les cuisines d'Asie-Pacifique, la farine d'avoine gagne en popularité dans les produits de boulangerie riches en fibres, et la farine de seigle soutient la demande de pain artisanal en Europe.

La farine de maïs devrait croître à un TCAC de 5,0 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché de la farine commerciale. GRUMA, dans son rapport annuel 2025, s'est identifiée comme le plus grand producteur mondial de farine de maïs et de tortillas, avec des installations aux États-Unis, au Mexique, en Amérique centrale, en Europe et en Asie-Océanie. L'entreprise développe ses capacités et explore des acquisitions en Europe, témoignant de sa confiance dans le potentiel de la farine de maïs au-delà des marchés traditionnels. Les prévisions de l'USDA de mars 2026 pour la production mondiale de maïs en 2025/26 dépassent 842 millions de tonnes métriques, soutenant l'approvisionnement en matières premières pour la croissance de la farine de maïs.

Par catégorie : l'échelle industrielle de la farine conventionnelle rencontre l'élan premium du biologique

En 2025, la farine conventionnelle dominait le marché de la farine commerciale, détenant une part de 90,3 %. Cette domination est largement due à la dépendance du secteur alimentaire industriel à l'égard de l'efficacité des coûts, de la disponibilité régulière et des formulations stables. Les acteurs clés, notamment les chaînes de boulangerie, les producteurs de pâtes, les fabricants de snacks et les opérateurs de restauration collective, ont du mal à absorber les coûts premium associés aux approvisionnements biologiques certifiés, surtout à des volumes d'achat élevés. De plus, la farine conventionnelle est profondément intégrée dans les équipements de production existants, respecte les spécifications établies et répond aux attentes de texture des aliments grand public. Ces facteurs bien ancrés garantissent que la farine conventionnelle reste au cœur du secteur de la farine commerciale, même à mesure que des catégories premium émergent autour d'elle.

Prévue pour croître à un TCAC de 5,5 % jusqu'en 2031, la farine biologique s'impose comme le segment à la croissance la plus rapide sur le marché de la farine commerciale. En 2025, les ventes de produits alimentaires biologiques aux États-Unis ont atteint 70,1 milliards USD, marquant une croissance de 6,9 %, et les produits biologiques ont atteint une part de 6,1 % du marché alimentaire total américain. La hausse de la demande ne provient pas uniquement des acheteurs au détail ; les fabricants de produits alimentaires se tournent de plus en plus vers la farine biologique, l'utilisant pour un positionnement haut de gamme en rayon et des allégations d'étiquetage plus propres. Étant donné que la farine biologique commande une prime de prix de 50 % à 100 % par rapport à ses homologues conventionnelles, les moulins disposant de chaînes d'approvisionnement certifiées sont motivés à augmenter leurs capacités dans ce segment lucratif du marché de la farine commerciale.

Par utilisateur final : la transformation industrielle commande le volume, le circuit des ménages mène la croissance

En 2025, les applications industrielles représentaient 70,23 % de la demande des utilisateurs finaux, soulignant les liens profondément enracinés du marché de la farine commerciale avec les grands fabricants de produits alimentaires et les boulangeries. Déplacer ce segment s'avère difficile ; les transformateurs conçoivent minutieusement leurs opérations, des contrôles qualité à la logistique, autour de normes de farine spécifiques, et toute reformulation présente des risques opérationnels significatifs. Au Vietnam, porté par la hausse des arrivées de touristes internationaux et les expansions rapides des chaînes en 2025, la croissance du secteur de la restauration souligne la robustesse de la demande institutionnelle en farine dans ses marchés alimentaires en plein essor. De plus, le circuit HoReCa renforce la demande, notamment dans des régions comme l'APAC et la MEA, où la restauration organisée est encore en pleine expansion.

Le segment des ménages et de la vente au détail devrait croître à un TCAC de 5,9 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché de la farine commerciale. Ardent Mills a mis en évidence une hausse de l'innovation dans la vente au détail haut de gamme, notant qu'au premier semestre 2026, les nouveaux produits combinant des allégations en protéines, fibres et céréales complètes ont dépassé l'ensemble de l'année 2025 de 92 %. En mars 2025, King Arthur Baking Company a lancé son mélange de farine pour biscuits au babeurre, capitalisant sur les tendances de la pâtisserie à domicile pour stimuler les ventes de farine à plus haute valeur ajoutée. Cette évolution a transformé l'espace de vente au détail au sein du secteur de la farine commerciale, le rendant plus spécialisé, plus marqué et plus lucratif par rapport à ses racines traditionnelles de produit de base.

Analyse géographique

En 2025, la région Asie-Pacifique dominait le marché de la farine commerciale, détenant une part significative de 43,22 %. Ce leadership découlait de l'intégration croissante des aliments à base de blé dans les régimes alimentaires quotidiens et les formats de restauration, notamment dans les zones urbaines de Chine et d'Inde. Selon les projections de l'OCDE-FAO pour 2025, l'Inde devait représenter 29 % de l'augmentation mondiale de la production de blé, portant la production mondiale vers 874 millions de tonnes métriques d'ici 2034. De plus, les prévisions de l'USDA indiquaient que le secteur indien de la transformation alimentaire passerait de 355 milliards USD en 2024 à 535 milliards USD d'ici l'exercice 2026, mettant en évidence un fort canal de demande pour la farine commerciale.

Le marché européen de la farine commerciale bénéficie de ses traditions boulangères haut de gamme, d'une forte demande de produits biologiques et de normes de qualité strictes. Les principaux centres de demande comprennent l'Allemagne, la France, l'Italie, la Pologne et le Royaume-Uni, la Pologne gagnant en importance grâce à ses avantages en termes de coûts et à l'expansion de sa base de consommateurs. En Amérique du Sud, le Brésil est le principal moteur de la consommation de farine. En 2025, le secteur brésilien de la transformation alimentaire a utilisé 62 % de la production agricole du pays. Des investissements totalisant 116 milliards BRL (20,8 milliards USD) dans la fabrication et l'innovation ont encore soutenu la demande de farine dans les aliments emballés et la restauration.

Le Moyen-Orient et l'Afrique (MEA) devraient être les régions à la croissance la plus rapide sur le marché de la farine commerciale, avec un TCAC de 6,01 % jusqu'en 2031. En juin 2025, l'USDA a relevé ses estimations de consommation de blé pour le Nigeria et le Soudan, tandis que la demande de farine au Maroc a augmenté en raison de la hausse des importations attendues liées à la sécurité alimentaire. La dépendance de la région vis-à-vis du blé importé crée un solide pipeline commercial, favorisant les meuniers positionnés à l'échelle mondiale avec de vastes réseaux d'approvisionnement. L'Arabie saoudite, les Émirats arabes unis et l'Égypte ancrent la demande premium et à fort volume dans le Golfe et en Afrique du Nord. Pendant ce temps, le Kenya, le Nigeria et le Ghana connaissent une adoption rapide de la farine emballée et de marque, portée par l'expansion du commerce de détail moderne et des restaurants à service rapide. La Turquie apporte une valeur stratégique en tant que grand consommateur de farine et exportateur régional actif. Ces activités interconnectées d'importation, de consommation et de réexportation font de la MEA une région attrayante sur le marché de la farine commerciale, malgré sa part actuelle plus modeste.

Paysage concurrentiel

Le marché de la farine commerciale est modérément à fortement concentré, avec des acteurs majeurs tels qu'Ardent Mills, Archer Daniels Midland, Cargill, Nisshin Seifun Group et GoodMills Group dominant l'approvisionnement industriel à grande échelle. Ces entreprises bénéficient d'un accès aux capitaux, de vastes réseaux d'approvisionnement, d'outils de gestion du risque sur les matières premières et d'investissements dans l'automatisation et la traçabilité. Cet écart en termes de coûts et de capacités représente un défi pour les opérateurs de taille intermédiaire dans le maintien de leurs marges, rendant la concurrence fortement influencée par l'échelle opérationnelle et la tarification.

Les stratégies récentes montrent comment les entreprises leaders renforcent leurs positions sur le marché de la farine commerciale. En décembre 2024, Wilmar International a signé un accord d'option pour acquérir 31,06 % des capitaux propres d'Adani Wilmar auprès d'Adani Commodities LLP, renforçant sa présence dans les produits de grande consommation et les secteurs liés à la farine en Inde. En juillet 2025, Ardent Mills a acquis Stone Mill dans le Dakota du Nord pour développer ses offres de céréales certifiées sans gluten et à identité préservée. En juin 2025, GoodMills Group a rouvert son moulin de Kutno agrandi après un investissement de 25 millions EUR (28 millions USD), doublant sa capacité annuelle à 280 000 tonnes. Nisshin Seifun Group a également développé son réseau de meunerie aux États-Unis, visant une augmentation de 14 % de la capacité de production nationale dans le cadre de son plan à moyen terme.

Des opportunités subsistent dans la transformation certifiée sans gluten à grande échelle, l'expansion en MEA et les circuits de farine grand public haut de gamme. Les niches d'approvisionnement spécialisées fragmentées offrent un potentiel de mise à l'échelle pour les entreprises bien financées. Cependant, les meuniers en vrac n'ont pas encore pleinement adopté les modèles de farine premium en vente directe aux consommateurs, leurs systèmes donnant la priorité au volume industriel. À mesure que les acheteurs accordent de plus en plus de valeur à la provenance et à la cohérence des céréales, la traçabilité numérique — reliant l'origine des céréales, la transformation et les allégations nutritionnelles — pourrait devenir un facteur de différenciation clé sur le marché.

Leaders du secteur de la farine commerciale

Ardent Mills

Archer Daniels Midland Company

Cargill, Incorporated

Grain Craft

GoodMills Group GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Crown Flour Mill Ltd., filiale d'Olam Agri, a lancé deux nouveaux produits au Nigeria : Mama's Choice Wheat Flour et Mama's Pride Semolina. Ce lancement vise à répondre à l'évolution des préférences des consommateurs et à renforcer le portefeuille de produits à base de céréales enrichies d'Olam Agri. Mama's Choice Wheat Flour est conçue pour les applications ménagères et de confiserie, offrant une texture plus fine, des produits finis plus blancs et une absorption d'huile réduite pour des produits tels que les gâteaux, les beignets, les tourtes à la viande et les snacks locaux.

- Avril 2026 : Sree Sai Roller Flour Mills a lancé MINAR Fortified Protein Plus Multigrain Atta, une farine de blé enrichie en nutriments conçue pour répondre à la demande croissante des consommateurs pour des aliments de base plus sains. Le produit a été introduit avec le soutien d'experts en nutrition, de représentants du secteur et de décideurs politiques, soulignant l'accent croissant mis sur la fortification alimentaire et la sécurité nutritionnelle en Inde.

- Mars 2026 : AWL Agri Business a lancé Fortune Atta with Multigrains, une farine nutritionnellement enrichie fabriquée à partir de huit céréales dont le blé, le soja, le pois chiche, l'avoine, l'orge, le maïs, le fenugrec et le psyllium, ciblant les consommateurs soucieux de leur santé. Le produit est riche en protéines, en fibres, en fer et en bêta-glucane favorable à l'intestin, offrant une alternative plus saine à la farine de blé conventionnelle.

Périmètre du rapport mondial sur le marché de la farine commerciale

| Farine de blé |

| Farine de riz |

| Farine de maïs |

| Farine d'avoine |

| Farine de seigle |

| Autres farines |

| Biologique |

| Conventionnelle |

| Applications industrielles | Transformateurs de produits alimentaires et de boissons | Boulangerie et confiserie |

| Pâtes et nouilles | ||

| Snacks et aliments prêts à consommer | ||

| Autres fabricants de produits alimentaires | ||

| Alimentation animale | ||

| Autres applications industrielles | ||

| Restauration/HoReCa | ||

| Ménages |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de farine | Farine de blé | ||

| Farine de riz | |||

| Farine de maïs | |||

| Farine d'avoine | |||

| Farine de seigle | |||

| Autres farines | |||

| Par catégorie | Biologique | ||

| Conventionnelle | |||

| Par utilisateur final | Applications industrielles | Transformateurs de produits alimentaires et de boissons | Boulangerie et confiserie |

| Pâtes et nouilles | |||

| Snacks et aliments prêts à consommer | |||

| Autres fabricants de produits alimentaires | |||

| Alimentation animale | |||

| Autres applications industrielles | |||

| Restauration/HoReCa | |||

| Ménages | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Pays-Bas | |||

| Pologne | |||

| Belgique | |||

| Suède | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Indonésie | |||

| Corée du Sud | |||

| Thaïlande | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Afrique du Sud | ||

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Nigeria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la prévision de valeur pour 2031 concernant la farine commerciale ?

Le marché de la farine commerciale devrait atteindre 72,9 milliards USD d'ici 2031, en hausse par rapport à 58,2 milliards USD en 2026, à un TCAC de 4,6 %.

Quel type de farine détient la plus grande part à l'échelle mondiale ?

La farine de blé était en tête avec une part de 68,2 % en 2025, car la production de produits de boulangerie, de pâtes, de nouilles et de snacks repose encore largement sur des formulations à base de blé.

Quelle catégorie connaît la croissance la plus rapide jusqu'en 2031 ?

La farine biologique est la catégorie à la croissance la plus rapide avec un TCAC de 5,5 %, soutenue par une demande axée sur la santé plus forte et une utilisation plus large dans la reformulation de produits haut de gamme.

Quelle région mène la demande et quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique détenait la plus grande part à 43,22 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide à un TCAC de 6,0 % jusqu'en 2031.

Dernière mise à jour de la page le: