Marktgröße und Marktanteil für kommerzielles Mehl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 58.20 Milliarden US-Dollar |

| Marktgröße (2031) | 72.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für kommerzielles Mehl von Mordor Intelligence

Bis 2031 wird der Markt für kommerzielles Mehl voraussichtlich von 55,6 Milliarden USD im Jahr 2025 und 58,2 Milliarden USD im Jahr 2026 auf 72,9 Milliarden USD wachsen, mit einer CAGR von 4,6 % von 2026 bis 2031. Die Nachfrage bleibt stabil, da industrielle Lebensmittelhersteller, organisierte Gastronomienetzwerke und Premium-Einzelhandelskäufer weiterhin große Mehlmengen abnehmen. Im Jahr 2024/25 erreichte die weltweite Weizennutzung für Lebensmittel 548,3 Millionen Tonnen, was die enge Verbindung zwischen Mehlmahlen und der Nachfrage nach Grundnahrungsmitteln in wichtigen Volkswirtschaften unterstreicht. Das Umsatzwachstum wird durch eine Verlagerung von Massengutmehl zu markierten, spezialisierten, angereicherten und zertifizierten Varianten mit höherem Wert pro Tonne unterstützt. Große Mühlenbetreiber verbessern ihre Position durch Automatisierung, Rückverfolgbarkeit und vielfältige Produktportfolios, während kleinere Betreiber mit Herausforderungen durch Compliance-Kosten, Technologieinvestitionen und Rohstoffvolatilität konfrontiert sind. Klimastress und Handelsunsicherheiten erhöhen die Risiken für die Weizenversorgung, wodurch Größe, Beschaffungsreichweite und operative Resilienz im Markt für kommerzielles Mehl entscheidend werden.

Wichtigste Erkenntnisse des Berichts

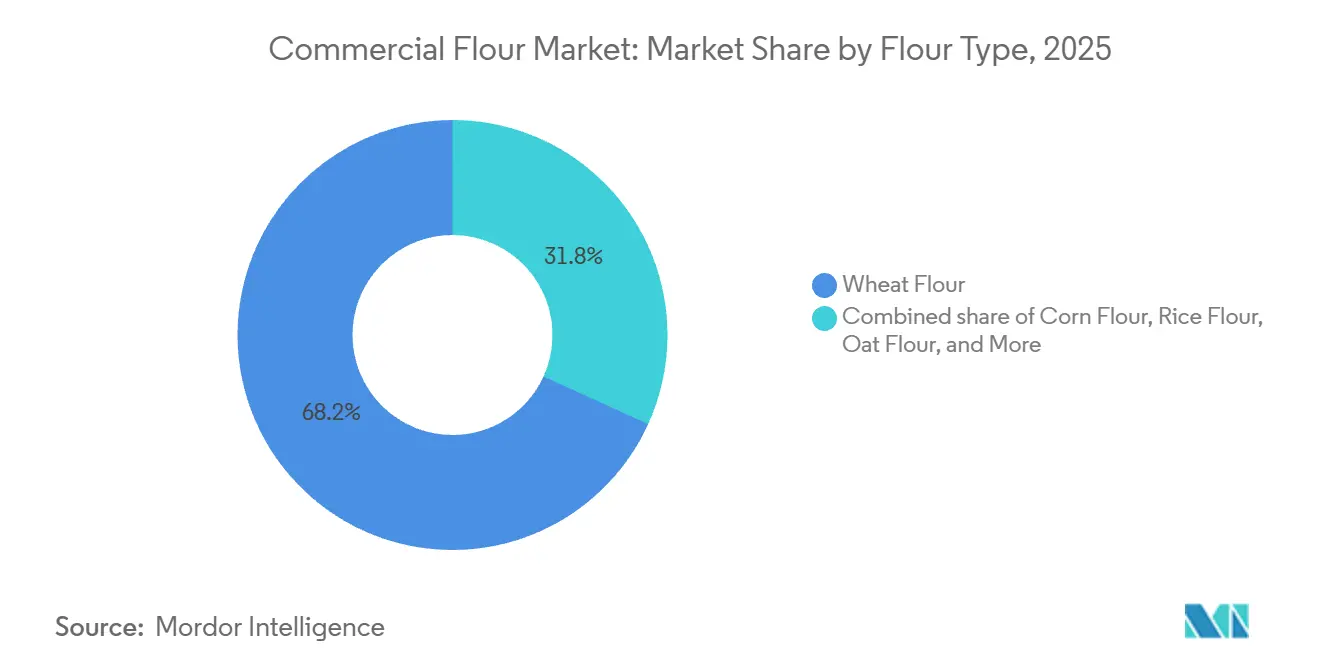

- Nach Mehltyp hielt Weizenmehl im Jahr 2025 einen Marktanteil von 68,2 % am Markt für kommerzielles Mehl, während Maismehl bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen wird.

- Nach Kategorie entfiel auf konventionelles Mehl im Jahr 2025 ein Anteil von 90,32 % an der Marktgröße für kommerzielles Mehl, während Bio-Mehl mit einer prognostizierten CAGR von 5,5 % bis 2031 das höchste Wachstum verzeichnete.

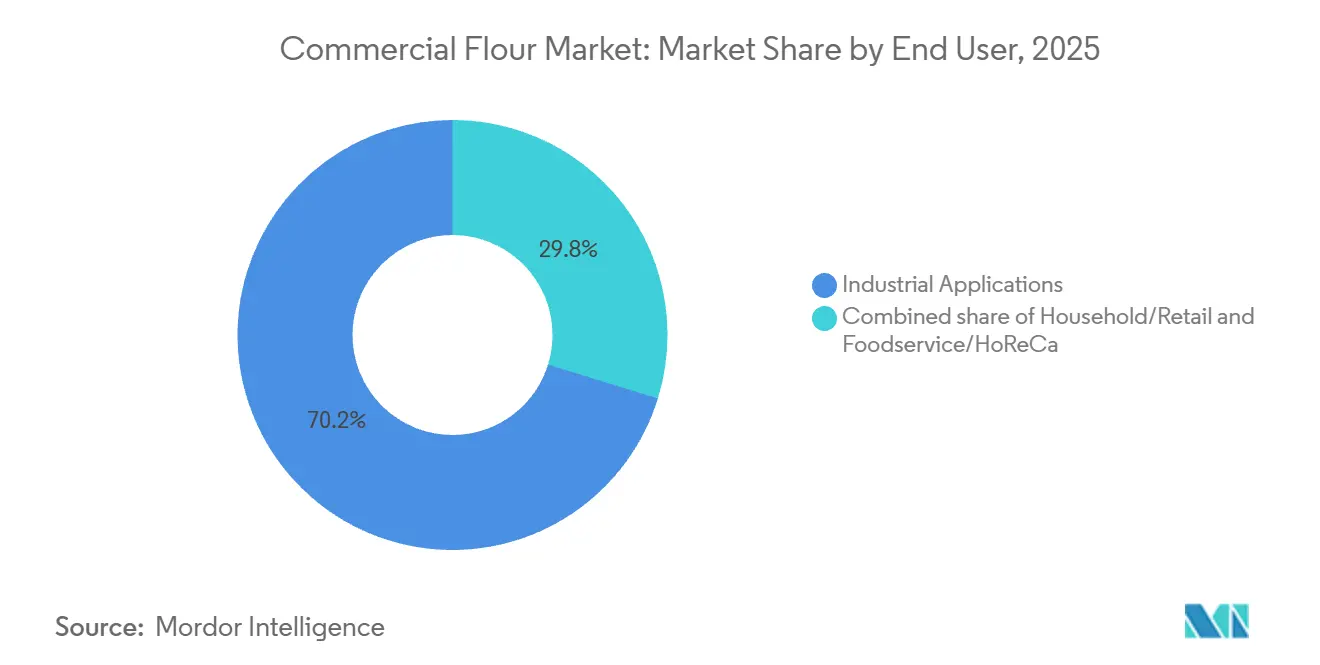

- Nach Endverbraucher entfielen auf industrielle Anwendungen im Jahr 2025 70,23 % des Umsatzes, während das Haushalts- und Einzelhandelssegment mit einer CAGR von 5,9 % bis 2031 wächst.

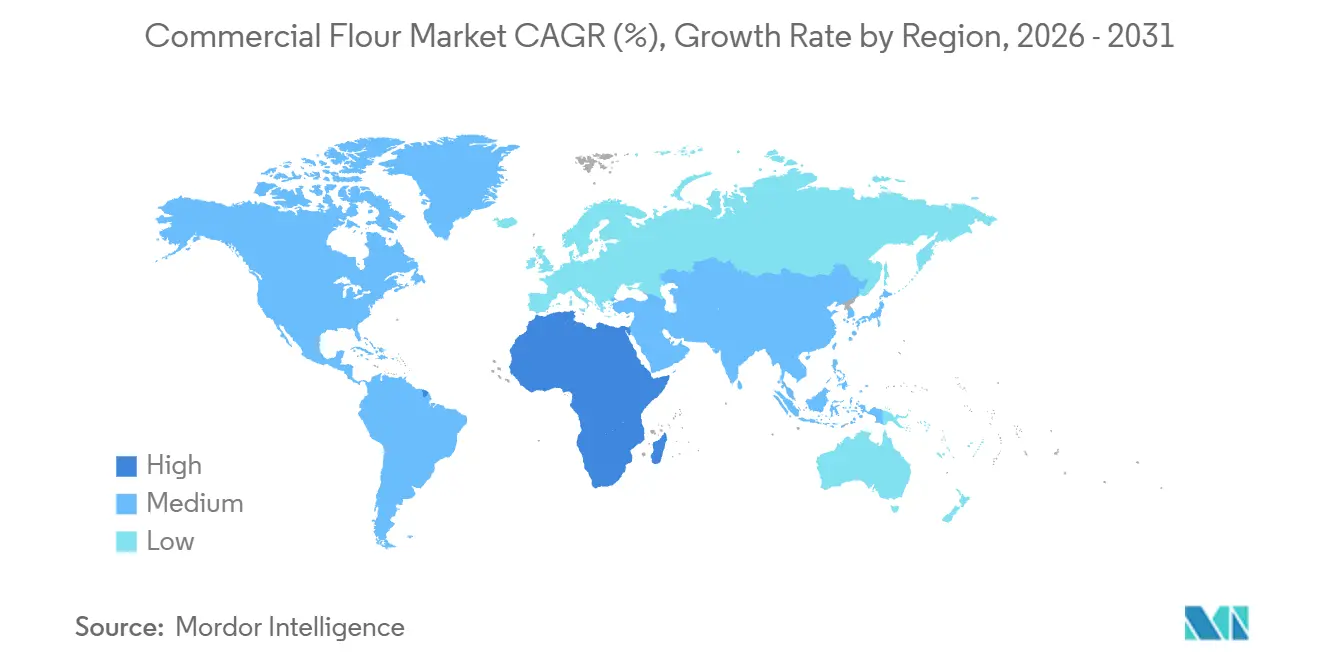

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 43,22 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielles Mehl

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Nachfrage nach Spezialmehlen | +0.7% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum in den Bereichen Backwaren und verarbeitete Lebensmittel | +1.1% | Global, mit Schwerpunkt auf APAC | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in Mahlen und Produktionsprozessen | +0.5% | Global | Mittelfristig (2–4 Jahre) und langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach glutenfreien Produkten | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Bio- und nicht gentechnisch veränderte Mehle | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Premium- und handwerklichen Backwaren | +0.3% | Nordamerika und Europa, mit aufkommender Präsenz in APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum in den Bereichen Backwaren und verarbeitete Lebensmittel

Die Bereiche Backwaren und verarbeitete Lebensmittel bleiben die größten Nachfragetreiber für kommerzielles Mehl und übertreffen alle anderen Endverbrauchergruppen beim Einkaufsvolumen. In Brasilien verarbeitete der Lebensmittelverarbeitungssektor 62 % der landwirtschaftlichen Produktion des Landes und erzielte im Jahr 2025 einen Umsatz von 248 Milliarden USD, ein Anstieg von 8 % gegenüber dem Vorjahr, während Rekordexporte von 66,7 Milliarden USD erzielt wurden[1]Quelle: Ausländischer Agrardienst des US-Landwirtschaftsministeriums, "Jahresbericht über Zutaten für die Lebensmittelverarbeitung, Brasilien", usda.gov. Ebenso erreichte Vietnams Lebensmittelverarbeitungssektor im Jahr 2025 88 Milliarden USD, was einem Wachstum von 11 % entspricht und die rasche Expansion der organisierten Fertigung in Südostasien verdeutlicht. Die zunehmende Beliebtheit von verpackten Lebensmitteln, Kettenrestaurants und formellen Vertriebsnetzen treibt im Markt für kommerzielles Mehl eine Verlagerung vom losen Mehlverbrauch hin zu konsistenter industrieller Beschaffung voran.

Technologische Fortschritte in Mahlen und Produktionsprozessen

Technologie verändert den Betriebsstandard im Markt für kommerzielles Mehl, da Qualität, Ausbeute und Rückverfolgbarkeit in vielen Industrieverträgen mittlerweile genauso wichtig sind wie der Preis. KI-basierte optische Sortierung, autonome Walzenmühlensteuerung und digitale Echtzeitüberwachung erhöhen die Mindestinvestition, die für den Wettbewerb im großen Maßstab erforderlich ist. Diese Systeme helfen Mühlen, Schwankungen zu reduzieren, die Fehlererkennung zu verbessern und Rohstoffverluste während der Produktion zu begrenzen. Industrielle Käufer verwenden bei der Lieferantenauswahl auch strengere Qualitätsmaßstäbe und Rückverfolgbarkeitsdaten, was Mühlen begünstigt, die Prozesskonsistenz nachweisen können. Diese Verlagerung vergrößert die Lücke zwischen modernisierten Großbetreibern und kleineren Mühlen, die die Automatisierung im Markt für kommerzielles Mehl verzögert haben.

Wachsendes Gesundheitsbewusstsein und Nachfrage nach Spezialmehlen

Gesundheitsorientiertes Kaufverhalten treibt den Markt für kommerzielles Mehl in Richtung einer breiteren Mischung aus glutenfreien, ballaststoffreichen, Urgetreide- und funktionellen Produkten. Diese Veränderung verringert den Spielraum für undifferenziertes Massenmehl in Premium-Einzelhandels- und Premium-Fertignahrungskategorien. Laut Daten der Vereinigung für den Bio-Handel erreichten die gesamten US-amerikanischen Verkäufe zertifizierter Bio-Produkte im Jahr 2025 76,6 Milliarden USD, ein Anstieg von 6,8 %, was auf ein starkes Wellness-Umfeld hinweist, das auch die Nachfrage nach zertifiziertem Mehl unterstützt[2]Quelle: Vereinigung für den Bio-Handel, "Der US-amerikanische Bio-Markt erzielte im Jahr 2025 ein erhebliches Wachstum", ota.com. Lebensmittelhersteller schreiben Zertifizierungsanforderungen auch häufiger in Beschaffungsverträge, was bedeutet, dass die Nachfrage nach Spezialmehl nicht mehr auf kleine Einzelhandelsnischen beschränkt ist. Infolgedessen verzeichnet der Markt für kommerzielles Mehl ein stärkeres Volumenpotenzial für Mühlenbetreiber, die bereits über die Beschaffungs-, Test- und Zertifizierungssysteme verfügen, die für differenzierte Produkte erforderlich sind.

Steigende Nachfrage nach glutenfreien Produkten

Die Nachfrage nach glutenfreien Produkten im Markt für kommerzielles Mehl wird sowohl durch medizinischen Bedarf als auch durch breitere Ernährungspräferenzen unterstützt. Der Pro-Kopf-Weizenmehlverbrauch in den USA betrug im Jahr 2025 126,6 Pfund und setzt damit den Rückgang fort, der seit 2008 anhält, da immer mehr Verbraucher den konventionellen Weizenkonsum reduzieren. Dies verlagert mehr Ausgaben in Richtung Mais-, Reis-, Hafer- und anderer Spezialmehle, die für eine glutenfreie Positionierung geeignet sind. Die Veränderung ist bedeutsam, da diese alternativen Kategorien in der Regel höhere Margen und weniger etablierten Wettbewerb aufweisen als Weizenmassengutmehl. Mühlenbetreiber, die ein Mehrkornportfolio anbieten können, sind im Markt für kommerzielles Mehl besser positioniert, da Käufer zunehmend von der Beschaffung aus einer einzigen Getreideart abrücken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheitsvorschriften und Compliance-Anforderungen | -0.4% | Global, insbesondere Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Schwankende Getreidepreise und Angebotsvolatilität | -0.7% | Global, mit den stärksten Auswirkungen auf mehlimportierende Länder | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Wettbewerb durch Ersatzmehle und alternative Produkte | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Auswirkungen des Klimawandels auf den Weizenanbau und die Erträge | -0.5% | APAC, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Getreide- (Weizen-) Preise und Angebotsvolatilität

Weizenschwankungen bleiben eine der deutlichsten Einschränkungen für die Ertragsstabilität im Markt für kommerzielles Mehl. Das US-Landwirtschaftsministerium stellte im Juni 2025 fest, dass der globale Weizenverbrauch für 2025/26 aufgrund eines stärkeren Bedarfs für Lebensmittel, Saatgut und industrielle Nutzung gestiegen ist, während Produktionsengpässe in Russland und der EU zusätzliche Versorgungsunsicherheit schufen. Eine im Jahr 2025 in Food Security veröffentlichte Studie zeigte, dass extreme Wetterereignisse in Russland zusammen mit geopolitischen Störungen die Weizenpreisvolatilität auf den Exportmärkten verstärkt haben. Mühlen, die zu Festpreisverträgen verkaufen, können abrupte Getreidekostensteigerungen nicht immer weitergeben, was kleinere Betreiber am stärksten unter Druck setzt. Der Markt für kommerzielles Mehl bleibt daher nicht nur hohen Weizenpreisen ausgesetzt, sondern auch plötzlichen Preisbewegungen, die Planung, Absicherung und Käuferverhandlungen stören.

Strenge Lebensmittelsicherheitsvorschriften und Compliance-Anforderungen

Compliance ist im Markt für kommerzielles Mehl zu einer wiederkehrenden Betriebsbelastung geworden und nicht mehr zu einem einmaligen Einrichtungsaufwand. Gemäß dem Lebensmittelsicherheitsmodernisierungsgesetz müssen Lebensmittelbetriebe, einschließlich Mehlmühlen, schriftliche Lebensmittelsicherheitspläne, Gefahrenanalysen, präventive Kontrollen und Programme zur Überprüfung der Lieferkette vorhalten. Eine Überprüfung des Rechnungshofs der Vereinigten Staaten aus dem Jahr 2026 ergab, dass die Lebensmittel- und Arzneimittelbehörde das vollständige Rückverfolgbarkeits-Aufzeichnungssystem gemäß Abschnitt 204 des Lebensmittelsicherheitsmodernisierungsgesetzes noch nicht eingerichtet hatte, wobei der Abschluss nun für Juli 2028 angestrebt wird. Große Mühlen können Test-, Prüfungs- und Dokumentationskosten auf eine viel größere Umsatzbasis verteilen, während kleine und mittelgroße Mühlen dies nicht können. Diese ungleiche Belastung verstärkt die Konsolidierung im Markt für kommerzielles Mehl, da compliance-bereite Betreiber eher Marktanteile gewinnen oder schwächere Wettbewerber übernehmen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mehltyp: Weizen dominiert, während Maismehl das Alternativsegment neu definiert

Im Jahr 2025 entfiel auf Weizenmehl ein Anteil von 68,2 % am Markt für kommerzielles Mehl, was die starken Mahl-, Logistik- und Lebensmittelherstellungssysteme widerspiegelt, die rund um Weizen aufgebaut wurden. In den USA wurden 907 Millionen Scheffel Weizen zu Mehl gemahlen und 419 Millionen Hundredweight Mehl produziert (USDA.GOV). Weizen bleibt aufgrund seiner Glutenleistung und konsistenten Verarbeitung in der Backwaren-, Nudel-, Teigwaren- und Snackproduktion unverzichtbar. Reismehl spielt eine Schlüsselrolle in der asiatisch-pazifischen Küche, Hafermehl gewinnt in ballaststoffreichen Backwaren an Beliebtheit, und Roggenmehl unterstützt die Nachfrage nach handwerklichem Brot in Europa.

Maismehl wird bis 2031 voraussichtlich mit einer CAGR von 5,0 % wachsen und ist damit das am schnellsten wachsende Segment im Markt für kommerzielles Mehl. Gruma, S.A.B. de C.V. bezeichnete sich in seinem Jahresbericht 2025 als weltgrößten Produzenten von Maismehl und Tortillas mit Produktionsstätten in den USA, Mexiko, Mittelamerika, Europa und Asien-Ozeanien. Das Unternehmen erweitert seine Kapazitäten und prüft Akquisitionen in Europa, was auf Vertrauen in das Potenzial von Maismehl über traditionelle Märkte hinaus hindeutet. Die Prognose des US-Landwirtschaftsministeriums vom März 2026 für die globale Maisproduktion 2025/26 übersteigt 842 Millionen Tonnen und unterstützt die Rohstoffversorgung für das Wachstum von Maismehl.

Nach Kategorie: Industrielle Größenordnung von konventionellem Mehl trifft auf Premium-Dynamik von Bio-Mehl

Im Jahr 2025 dominierte konventionelles Mehl den Markt für kommerzielles Mehl mit einem Anteil von 90,3 %. Diese Dominanz ist größtenteils auf die Abhängigkeit des industriellen Lebensmittelsektors von Kosteneffizienz, konsistenter Verfügbarkeit und stabilen Rezepturen zurückzuführen. Wichtige Akteure, darunter Backwarenketten, Nudelhersteller, Snackhersteller und institutionelle Gastronomieunternehmen, haben Schwierigkeiten, die Mehrkosten für zertifizierte Bio-Lieferungen zu absorbieren, insbesondere bei hohen Beschaffungsmengen. Darüber hinaus ist konventionelles Mehl tief in bestehenden Produktionsanlagen verankert, entspricht etablierten Spezifikationen und erfüllt die Texturerwartungen von Massenmarktlebensmitteln. Diese fest verankerten Faktoren stellen sicher, dass konventionelles Mehl auch dann zentral für die Branche für kommerzielles Mehl bleibt, wenn sich Premium-Kategorien darum herum entwickeln.

Bio-Mehl, das bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen wird, entwickelt sich zum am schnellsten wachsenden Segment im Markt für kommerzielles Mehl. Im Jahr 2025 erreichten die US-amerikanischen Bio-Lebensmittelverkäufe 70,1 Milliarden USD, was einem Wachstum von 6,9 % entspricht, und Bio-Produkte erreichten einen Anteil von 6,1 % am gesamten US-amerikanischen Lebensmittelmarkt. Der Nachfrageschub kommt nicht nur von Einzelhandelskäufern; Lebensmittelhersteller wenden sich zunehmend Bio-Mehl zu und nutzen es für Premium-Regalpositionierung und sauberere Etikettierungsansprüche. Da Bio-Mehl einen Preisaufschlag von 50 % bis 100 % gegenüber konventionellen Pendants erzielt, sind Mühlen mit zertifizierten Lieferketten motiviert, ihre Kapazitäten in diesem lukrativen Segment des Marktes für kommerzielles Mehl auszubauen.

Nach Endverbraucher: Industrielle Verarbeitung dominiert das Volumen, Haushaltssegment führt beim Wachstumstempo

Im Jahr 2025 entfielen auf industrielle Anwendungen 70,23 % der Endverbrauchernachfrage, was die tief verwurzelten Verbindungen des Marktes für kommerzielles Mehl mit großen Lebensmittelherstellern und Bäckereien unterstreicht. Die Verdrängung dieses Segments erweist sich als schwierig; Verarbeiter gestalten ihre Abläufe von Qualitätsprüfungen bis zur Logistik komplex um spezifische Mehlstandards herum, und jede Neuformulierung birgt erhebliche operative Risiken. In Vietnam, begünstigt durch steigende internationale Touristenzahlen und rasche Kettenexpansionen im Jahr 2025, unterstreicht das Wachstum des Gastronomiesektors die robuste institutionelle Mehlnachfrage in seinen aufstrebenden Lebensmittelmärkten. Darüber hinaus stärkt der HoReCa-Kanal die Nachfrage, insbesondere in Regionen wie APAC und MEA, wo die organisierte Gastronomie noch im Wachstum begriffen ist.

Das Haushalts- und Einzelhandelssegment wird bis 2031 voraussichtlich mit einer CAGR von 5,9 % wachsen und ist damit das am schnellsten wachsende Segment im Markt für kommerzielles Mehl. Ardent Mills hob einen Anstieg bei Premium-Einzelhandelsinnovationen hervor und stellte fest, dass im ersten Halbjahr 2026 neue Produkte mit kombinierten Protein-, Ballaststoff- und Vollkornangaben alle Produkte des Jahres 2025 um 92 % übertrafen. Im März 2025 führte King Arthur Baking Company, Inc. seine Buttermilch-Keks-Mehlmischung ein und nutzte damit Heimbacktrends, um höherwertige Mehlverkäufe zu fördern. Diese Entwicklung hat den Einzelhandelsbereich innerhalb der Branche für kommerzielles Mehl transformiert und ihn im Vergleich zu seinen traditionellen Massengutgrundlagen spezialisierter, markenbewusster und lukrativer gemacht.

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik den Markt für kommerzielles Mehl mit einem bedeutenden Anteil von 43,22 %. Diese Führungsposition resultierte aus der wachsenden Integration weizenbasierter Lebensmittel in den täglichen Speiseplan und Gastronomieformate, insbesondere in städtischen Gebieten Chinas und Indiens. Laut OECD-FAO-Prognosen für 2025 sollte Indien 29 % des globalen Anstiegs der Weizenproduktion ausmachen und die Weltproduktion bis 2034 auf 874 Millionen Tonnen treiben. Darüber hinaus zeigten Prognosen des US-Landwirtschaftsministeriums, dass Indiens Lebensmittelverarbeitungssektor von 355 Milliarden USD im Jahr 2024 auf 535 Milliarden USD bis zum Geschäftsjahr 2026 wachsen würde, was einen starken Nachfragekanal für kommerzielles Mehl unterstreicht.

Der europäische Markt für kommerzielles Mehl profitiert von seinen Premium-Backtraditionen, der hohen Nachfrage nach Bio-Lebensmitteln und strengen Qualitätsstandards. Zu den wichtigsten Nachfragezentren gehören Deutschland, Frankreich, Italien, Polen und das Vereinigte Königreich, wobei Polen aufgrund seiner Kostenvorteile und seiner wachsenden Verbraucherbasis an Bedeutung gewinnt. In Südamerika ist Brasilien der primäre Treiber des Mehlverbrauchs. Im Jahr 2025 nutzte Brasiliens Lebensmittelverarbeitungssektor 62 % der landwirtschaftlichen Produktion des Landes. Investitionen in Höhe von 116 Milliarden BRL (20,8 Milliarden USD) in Fertigung und Innovation unterstützten die Nachfrage nach Mehl in verpackten Lebensmitteln und der Gastronomie zusätzlich.

Der Nahe Osten und Afrika (MEA) werden voraussichtlich die am schnellsten wachsenden Regionen im Markt für kommerzielles Mehl sein, mit einer CAGR von 6,01 % bis 2031. Im Juni 2025 erhöhte das US-Landwirtschaftsministerium die Weizenverbrauchsschätzungen für Nigeria und Sudan, während Marokkos Mehlnachfrage aufgrund höherer erwarteter Importe im Zusammenhang mit der Ernährungssicherheit stieg. Die Abhängigkeit der Region von importiertem Weizen schafft eine starke Handelspipeline, die global aufgestellte Mühlenbetreiber mit umfangreichen Beschaffungsnetzwerken begünstigt. Saudi-Arabien, die Vereinigten Arabischen Emirate und Ägypten verankern die Premium- und Hochvolumennachfrage im Golf und in Nordafrika. Unterdessen erleben Kenia, Nigeria und Ghana eine rasche Einführung von verpacktem und markiertem Mehl, angetrieben durch die Expansion des modernen Einzelhandels und von Schnellrestaurants. Die Türkei fügt strategischen Wert als großer Mehlverbraucher und aktiver regionaler Exporteur hinzu. Diese miteinander verbundenen Import-, Verbrauchs- und Wiederexportaktivitäten machen MEA trotz seines derzeit kleineren Anteils zu einer attraktiven Region im Markt für kommerzielles Mehl.

Wettbewerbslandschaft

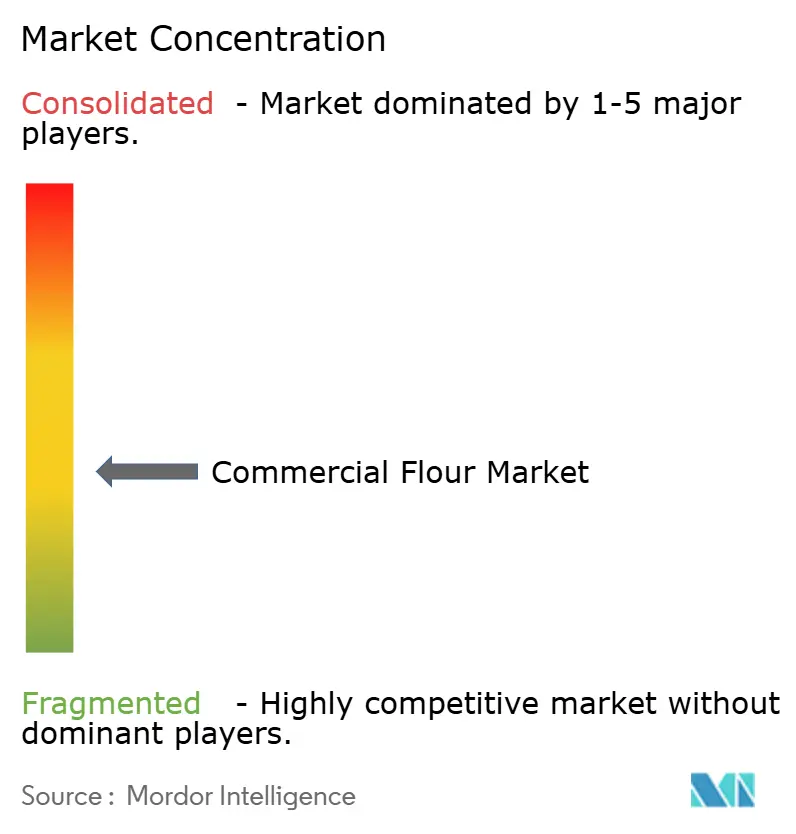

Der Markt für kommerzielles Mehl ist mäßig bis stark konzentriert, wobei wichtige Akteure wie Ardent Mills, Archer Daniels Midland, Cargill, Nisshin Seifun Group Inc. und GoodMills Group GmbH die großvolumige industrielle Versorgung dominieren. Diese Unternehmen profitieren von Kapitalzugang, umfangreichen Beschaffungsnetzwerken, Rohstoffrisikoinstrumenten sowie Investitionen in Automatisierung und Rückverfolgbarkeit. Diese Kosten- und Fähigkeitslücke erschwert es mittelgroßen Betreibern, ihre Margen zu halten, wodurch der Wettbewerb stark von der operativen Größe und der Preisgestaltung abhängt.

Jüngste Strategien zeigen, wie führende Unternehmen ihre Positionen im Markt für kommerzielles Mehl stärken. Im Dezember 2024 unterzeichnete Wilmar International Ltd. eine Optionsvereinbarung zur Übernahme von 31,06 % des Eigenkapitals von Adani Wilmar von Adani Commodities LLP, was seine Präsenz in Indiens Konsumgüter- und mehlbezogenen Sektoren stärkt. Im Juli 2025 übernahm Ardent Mills Stone Mill in North Dakota, um sein Angebot an zertifiziert glutenfreiem und identitätsgesichertem Getreide zu erweitern. Im Juni 2025 eröffnete GoodMills Group GmbH seine erweiterte Mühle in Kutno nach einer Investition von 25 Millionen EUR (28 Millionen USD) wieder und verdoppelte damit seine jährliche Kapazität auf 280.000 Tonnen. Nisshin Seifun Group Inc. erweiterte auch sein US-amerikanisches Mehlmühlennetzwerk mit dem Ziel einer 14-prozentigen Steigerung der inländischen Produktionskapazität im Rahmen seines mittelfristigen Plans.

Chancen bestehen in der großvolumigen zertifizierten glutenfreien Verarbeitung, der MEA-Expansion und in Premium-Verbrauchermehlkanälen. Fragmentierte Spezialversorgungsnischen bieten Skalierungspotenzial für gut finanzierte Unternehmen. Allerdings haben Massenmühlenbetreiber Premium-Direktverbrauchermehlmodelle noch nicht vollständig übernommen, da ihre Systeme das industrielle Volumen priorisieren. Da Käufer zunehmend Wert auf Getreideprovenienz und Konsistenz legen, könnte digitale Rückverfolgbarkeit – die Getreideursprung, Verarbeitung und Nährwertangaben verknüpft – zu einem wichtigen Differenzierungsmerkmal im Markt werden.

Marktführer in der Branche für kommerzielles Mehl

-

Ardent Mills

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Grain Craft

-

GoodMills Group GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Crown Flour Mill Ltd., eine Tochtergesellschaft von Olam Agri, brachte in Nigeria zwei neue Produkte auf den Markt: Mama's Choice Weizenmehl und Mama's Pride Grieß. Die Markteinführung zielt darauf ab, sich wandelnden Verbraucherpräferenzen gerecht zu werden und das Portfolio von Olam Agri an angereicherten getreidbasierten Produkten zu stärken. Mama's Choice Weizenmehl ist für Haushalts- und Konditoranwendungen konzipiert und bietet eine feinere Textur, weißere Endprodukte und eine geringere Ölabsorption für Produkte wie Kuchen, Donuts, Fleischpasteten und lokale Snacks.

- April 2026: Sree Sai Roller Flour Mills brachte MINAR Fortified Protein Plus Multigrain Atta auf den Markt, ein nährstoffangereichertes Weizenmehl, das auf die steigende Verbrauchernachfrage nach gesünderen Grundnahrungsmitteln ausgerichtet ist. Das Produkt wurde mit Unterstützung von Ernährungsexperten, Branchenvertretern und politischen Entscheidungsträgern eingeführt, was den wachsenden Fokus auf Lebensmittelanreicherung und Ernährungssicherheit in Indien unterstreicht.

- März 2026: AWL Agri Business brachte Fortune Atta mit Mehrkörnern auf den Markt, ein ernährungsphysiologisch angereichertes Mehl aus acht Getreidesorten, darunter Weizen, Soja, Kichererbsen, Hafer, Gerste, Mais, Bockshornklee und Flohsamenschalen, das auf gesundheitsbewusste Verbraucher abzielt. Das Produkt ist reich an Protein, Ballaststoffen, Eisen und darmfreundlichem Beta-Glucan und bietet eine gesündere Alternative zu konventionellem Weizenmehl.

Umfang des globalen Berichts über den Markt für kommerzielles Mehl

| Weizenmehl |

| Reismehl |

| Maismehl |

| Hafermehl |

| Roggenmehl |

| Sonstige Mehle |

| Bio |

| Konventionell |

| Industrielle Anwendungen | Lebensmittel- und Getränkehersteller | Backwaren und Süßwaren |

| Nudeln und Teigwaren | ||

| Snacks und verzehrfertige Lebensmittel | ||

| Sonstige Lebensmittelhersteller | ||

| Tierfutter | ||

| Sonstige industrielle Anwendungen | ||

| Gastronomie/HoReCa | ||

| Haushalt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Mehltyp | Weizenmehl | ||

| Reismehl | |||

| Maismehl | |||

| Hafermehl | |||

| Roggenmehl | |||

| Sonstige Mehle | |||

| Nach Kategorie | Bio | ||

| Konventionell | |||

| Nach Endverbraucher | Industrielle Anwendungen | Lebensmittel- und Getränkehersteller | Backwaren und Süßwaren |

| Nudeln und Teigwaren | |||

| Snacks und verzehrfertige Lebensmittel | |||

| Sonstige Lebensmittelhersteller | |||

| Tierfutter | |||

| Sonstige industrielle Anwendungen | |||

| Gastronomie/HoReCa | |||

| Haushalt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Singapur | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für kommerzielles Mehl für 2031?

Der Markt für kommerzielles Mehl wird voraussichtlich bis 2031 72,9 Milliarden USD erreichen, ausgehend von 58,2 Milliarden USD im Jahr 2026 bei einer CAGR von 4,6 %.

Welcher Mehltyp hält den größten globalen Marktanteil?

Weizenmehl führte im Jahr 2025 mit einem Anteil von 68,2 %, da Backwaren-, Nudel-, Teigwaren- und Snackproduktion nach wie vor stark auf weizenbasierten Rezepturen beruhen.

Welche Kategorie wächst bis 2031 am schnellsten?

Bio-Mehl ist die am schnellsten wachsende Kategorie mit einer CAGR von 5,5 %, unterstützt durch eine stärkere gesundheitsorientierte Nachfrage und eine breitere Nutzung bei der Neuformulierung von Premium-Produkten.

Welche Region führt bei der Nachfrage und welche Region wächst am schnellsten?

Asien-Pazifik hielt im Jahr 2025 den größten Anteil mit 43,22 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 6,0 % verzeichnen werden.

Seite zuletzt aktualisiert am: