Tamaño y Participación del Mercado de Tortillas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 69.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

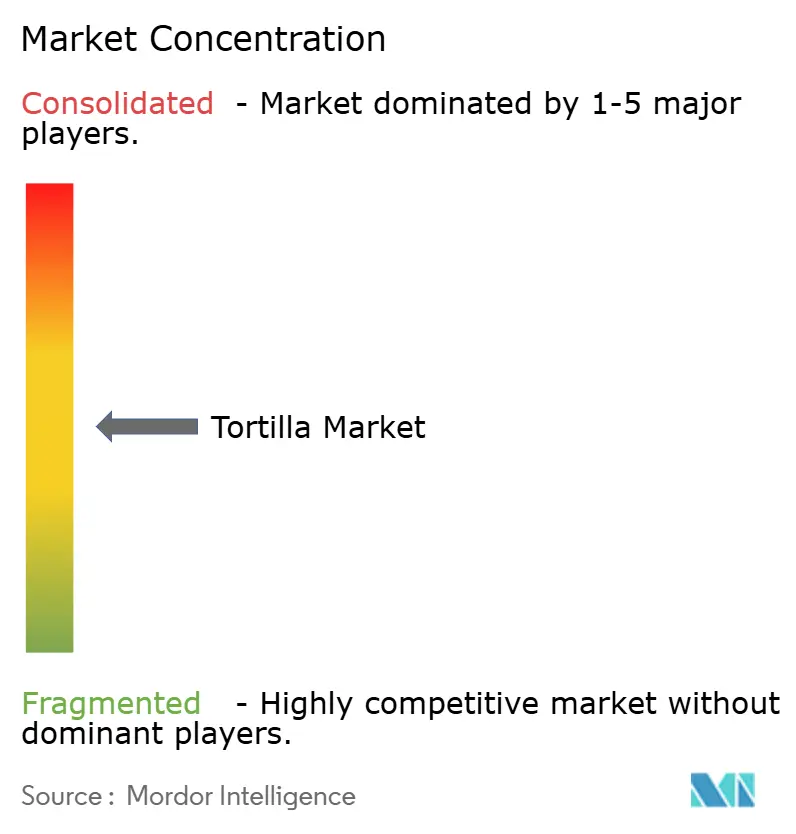

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tortillas por Mordor Intelligence

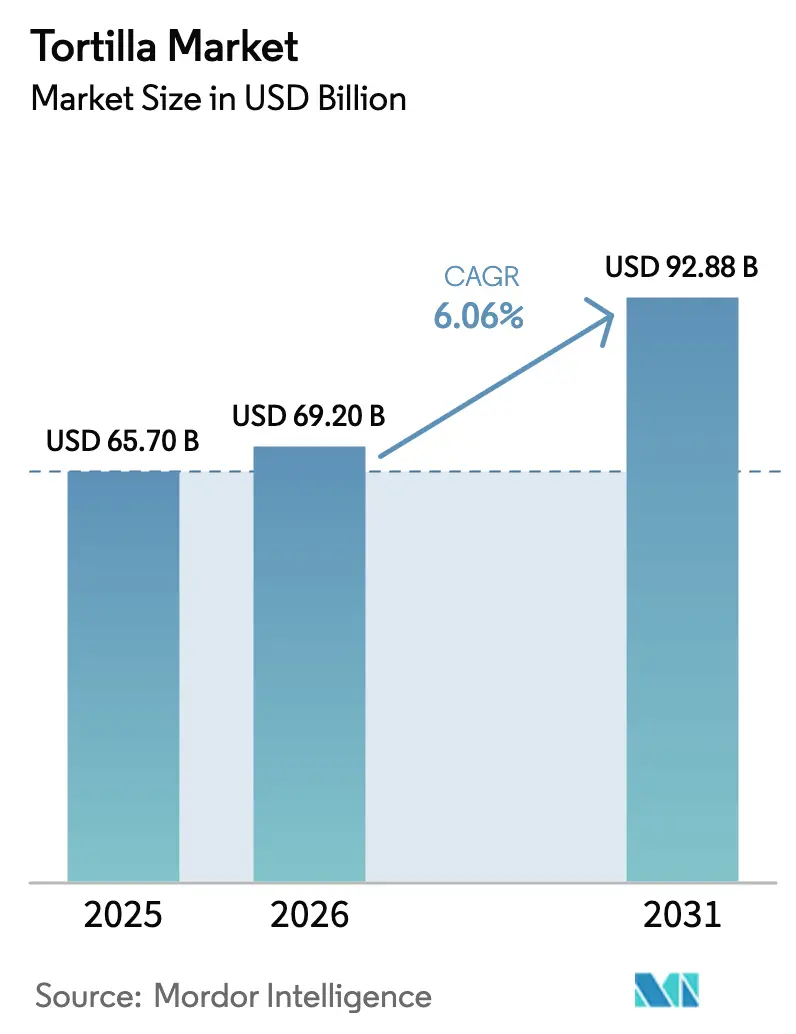

Se proyecta que el tamaño del mercado de tortillas se expanda desde USD 65,70 mil millones en 2025 y USD 69,20 mil millones en 2026 hasta USD 92,88 mil millones para 2031, registrando una CAGR del 6,06% entre 2026 y 2031. La expansión del mercado de tortillas está impulsada de manera significativa por la creciente demanda de opciones de comida convenientes y portátiles, junto con la creciente popularidad de la cocina mexicana y Tex-Mex, con restaurantes de servicio rápido que progresivamente orientan su enfoque hacia menús basados en tortillas para contribuir aún más al crecimiento del mercado. Las tortillas congeladas han emergido como el segmento de más rápido crecimiento, respaldadas por los avances en la logística de cadena de frío en los mercados emergentes. Si bien las formulaciones sin gluten representan una participación menor del mercado, ocupan espacios premium en los estantes, lo que subraya el impacto de la segmentación orientada a la salud en los márgenes de beneficio. La intensidad competitiva dentro del mercado se mantiene moderada, ya que los principales actores como GRUMA (Gruma, S.A.B. de C.V.) y Grupo Bimbo aprovechan sus ventajas de escala. Sin embargo, las marcas de nicho están fragmentando cada vez más la participación de mercado al atender microsegmentos específicos, incluidas las categorías de productos sin cereales y con etiqueta limpia.

Conclusiones Clave del Informe

- Por tipo de producto, las tortillas de maíz representaron el 39,11% de la participación del mercado de tortillas en 2025, mientras que los chips de tortilla están proyectados para expandirse a una CAGR del 7,32% hasta 2031.

- Por forma, las variantes frescas y estables en anaquel representaron el 63,82% del tamaño del mercado de tortillas en 2025; se proyecta que los formatos congelados avancen a una CAGR del 6,99% hasta 2031.

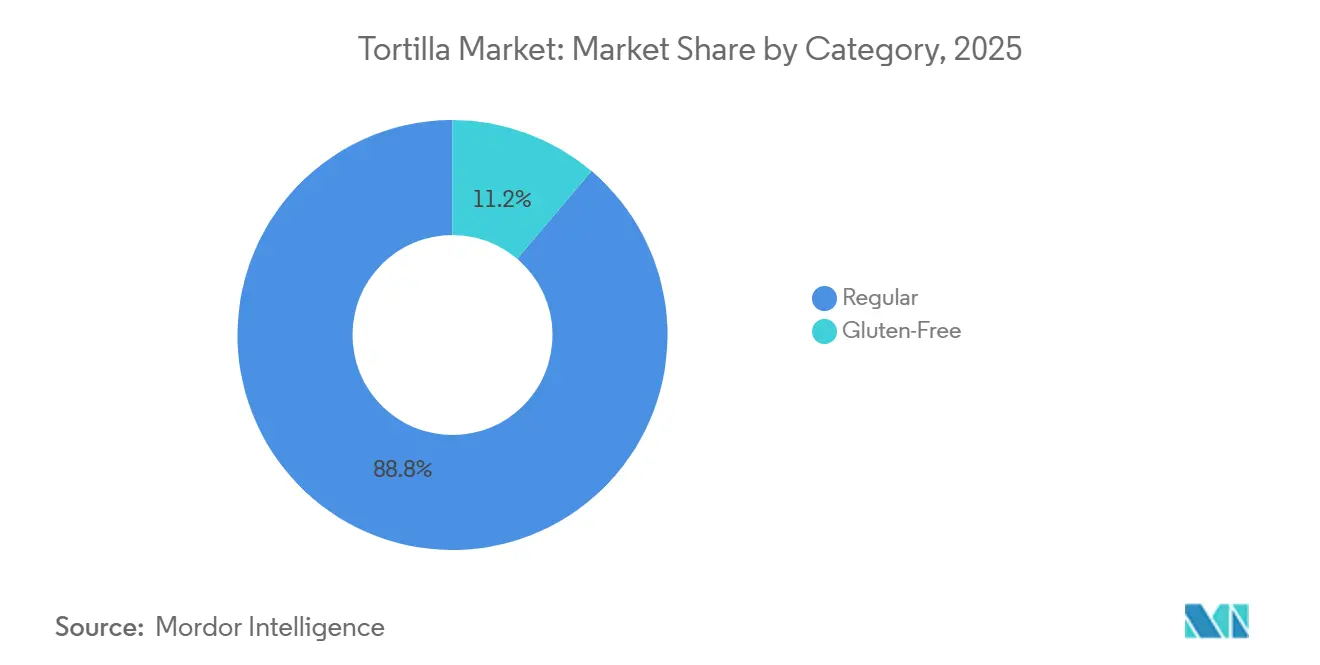

- Por categoría, las tortillas regulares representaron el 88,81% del valor de 2025, mientras que las líneas sin gluten lideran el crecimiento con una CAGR del 7,21% durante 2026-2031.

- Por canal de distribución, los servicios de alimentación e instituciones representaron el 55,97% de los ingresos de 2025; los canales minoristas se están expandiendo a una CAGR del 7,87% hasta 2031.

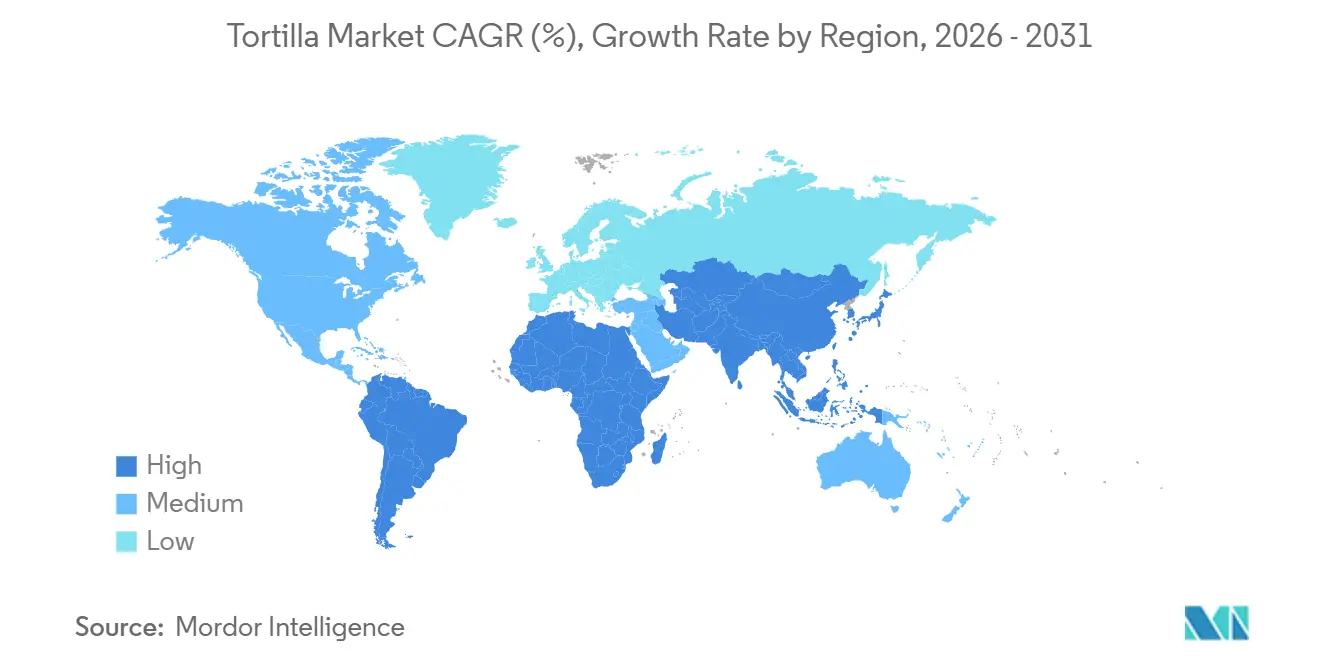

- Por geografía, América del Norte lideró con el 46,83% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tortillas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de opciones de comida convenientes y portátiles como wraps y burritos | +1.2% | Global, con mayor adopción en América del Norte, Europa y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente popularidad de las cocinas étnicas, especialmente la fusión tex-mex y mexicana a nivel mundial | +1.0% | Global, liderado por Europa (España, Francia, Alemania) y Asia-Pacífico (China, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Expansión de restaurantes de servicio rápido y cadenas de comida rápida informal que utilizan tortillas | +0.9% | América del Norte, Europa y centros urbanos en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción creciente de tortillas de maíz sin gluten para necesidades dietéticas | +0.8% | América del Norte y Europa, con demanda emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Urbanización que conduce a estilos de vida con poco tiempo que favorecen los formatos listos para consumir | +0.7% | Corredores urbanos de Asia-Pacífico, Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Versatilidad en aplicaciones, desde tacos hasta snacks y kits de comida | +0.6% | Global, con mayor penetración de kits de comida en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de opciones de comida convenientes y portátiles como wraps y burritos

Los consumidores con limitaciones de tiempo están impulsando un cambio hacia formatos para llevar, con tortillas que sirven como base para burritos, wraps y quesadillas que proporcionan nutrición completa en una forma portátil. Esta tendencia es particularmente evidente en las áreas urbanas donde los tiempos de desplazamiento superan una hora y el tiempo limitado para la preparación de comidas ha aumentado la demanda de productos que requieren un ensamblaje mínimo y son adecuados para el consumo en movimiento. La categoría de burritos congelados ha crecido significativamente, respaldada por tecnologías de congelación criogénica que mantienen la textura y el sabor, lo que permite a los fabricantes distribuir productos a nivel nacional sin comprometer la calidad. Un ejemplo es el Paquete de Ingredientes para Wrap de Pollo BBQ de West Liberty Foods, que incluye tortillas de harina, proteínas precocidas y salsas en un formato refrigerado de 70 días, lo que ayuda a reducir la mano de obra y mejorar la eficiencia en las cocinas de servicios de alimentación. Los canales minoristas también se están adaptando a esta tendencia, con supermercados que asignan más espacio en los estantes a secciones de tortillas refrigeradas con wraps con sabores como tomate y albahaca, espinacas con hierbas y ajo con hierbas, diseñados para mejorar la calidad de las comidas sin requerir habilidades culinarias avanzadas.

Creciente popularidad de las cocinas étnicas, especialmente la fusión tex-mex y mexicana a nivel mundial

Las cocinas mexicana y tex-mex han experimentado un crecimiento significativo en popularidad en mercados no tradicionales, con tortillas ahora disponibles comúnmente en supermercados europeos y asiáticos convencionales junto con panes planos locales. En Europa, España está a la vanguardia de esta tendencia, con ventas de tortillas en aumento a medida que los consumidores adoptan platos de fusión que combinan ingredientes españoles con técnicas culinarias mexicanas, como tacos rellenos de chorizo y quesadillas de patatas bravas. En la región de Asia-Pacífico, las innovaciones de sabores localizados reflejan esta tendencia, incluyendo tortillas con algas marinas en Japón, versiones con especias de curry en India y wraps de kimchi en Corea del Sur. Estas adaptaciones se alinean con las preferencias de sabor regionales mientras conservan la conveniencia del formato de tortilla. La expansión de esta fusión culinaria está respaldada además por las redes sociales, que amplifican las tendencias alimentarias, y por los consumidores más jóvenes que priorizan la experiencia gastronómica sobre los formatos de comida tradicionales. Para aprovechar esta tendencia, las marcas deben invertir en investigación y desarrollo de sabores regionales y colaborar con chefs locales para fortalecer su posición en los mercados de alto crecimiento. En contraste, las marcas que dependen únicamente de productos estandarizados corren el riesgo de convertirse en productos básicos sin diferenciación.

Expansión de restaurantes de servicio rápido y cadenas de comida rápida informal que utilizan tortillas

Los operadores de restaurantes de servicio rápido y de comida rápida informal están incorporando cada vez más tortillas en sus estructuras de menú principales debido a los beneficios operativos que ofrecen, los cuales impactan directamente en la economía por unidad. Las tortillas requieren solo equipos de cocina básicos, como una plancha o una vaporera, lo que reduce el gasto de capital por ubicación. Además, sus requisitos de almacenamiento compactos ahorran espacio en la parte trasera del local en comparación con productos de pan más voluminosos. La expansión continua de Chipotle y el crecimiento de cadenas regionales como Tortilla UK destacan cómo los menús basados en tortillas facilitan una escalabilidad rápida. Los procesos de ensamblaje estandarizados reducen el tiempo de capacitación y minimizan la variabilidad de la mano de obra en las ubicaciones de franquicias. Los paquetes variados de wraps a granel de Mission Foods, distribuidos a través de canales de servicios de alimentación, están diseñados para operaciones de alto volumen, con instrucciones de calentamiento adaptadas para gabinetes de vapor y parrillas para garantizar una textura consistente durante los turnos. Para los operadores de restaurantes, las ventajas de los menús centrados en tortillas son claras: reducen el número de unidades de mantenimiento de existencias (SKU) de ingredientes, optimizan las cadenas de suministro y permiten la personalización del menú en el punto de venta, lo que en última instancia mejora el rendimiento y los márgenes de beneficio por metro cuadrado.

Adopción creciente de tortillas de maíz sin gluten para necesidades dietéticas

La demanda de productos sin gluten ha crecido más allá de las personas diagnosticadas con enfermedad celíaca, evolucionando hacia una elección de estilo de vida para los consumidores que buscan reducir el consumo de trigo. Esta tendencia ha creado un segmento de mercado premium, con tortillas de harina sin gluten a menudo con precios más altos que las opciones convencionales. Si bien las tortillas de maíz cumplen naturalmente con los requisitos sin gluten, los fabricantes están expandiendo la categoría con alternativas sin cereales elaboradas con harinas de yuca, almendra y coco, atrayendo a los consumidores que siguen dietas paleo y cetogénicas. Siete Family Foods, adquirida por PepsiCo en enero de 2025, logró ingresos significativos al posicionar tortillas y chips sin cereales dentro del segmento de mejor para ti, disponibles en miles de puntos de venta minoristas. De manera similar, Tia Lupita Foods comercializa tortillas a base de nopal como sin gluten, sin organismos genéticamente modificados (sin OGM) y sin conservantes, enviando productos congelados a través del Servicio Postal de los Estados Unidos (USPS) Priority para abordar los desafíos de la cadena de frío de las formulaciones frescas. El apoyo regulatorio también es notable, ya que las normas de etiquetado sin gluten de la Administración de Alimentos y Medicamentos (FDA) proporcionan directrices de cumplimiento claras, mientras que las regulaciones de la Autoridad Europea de Seguridad Alimentaria (EFSA) armonizan las declaraciones en los estados miembros, facilitando la entrada al mercado de productos certificados [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiquetado Sin Gluten de Alimentos," fda.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y etiquetado que varían según la región | -0.4% | Global, con los mayores costos de cumplimiento en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vida útil corta de las tortillas frescas que genera riesgos de deterioro | -0.5% | Global, más agudo en regiones con infraestructura de cadena de frío subdesarrollada | Corto plazo (≤ 2 años) |

| Infraestructura de cadena de frío limitada en regiones emergentes | -0.3% | Asia-Pacífico (excluyendo Japón y Corea del Sur), Oriente Medio, África e interior de América Latina | Largo plazo (≥ 4 años) |

| Preocupaciones por residuos de embalaje ante el escrutinio de sostenibilidad | -0.2% | Europa, América del Norte y mercados urbanos de Asia-Pacífico con regulaciones ambientales activas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria y etiquetado que varían según la región

La fragmentación regulatoria entre jurisdicciones aumenta los costos de cumplimiento, imponiendo una carga mayor a los fabricantes más pequeños que carecen de equipos dedicados de asuntos regulatorios. Por ejemplo, el requisito de California de fortalecer con ácido fólico los productos de masa de maíz difiere de las normas federales de la Administración de Alimentos y Medicamentos (FDA), lo que obliga a los productores que atienden al estado a mantener formulaciones y etiquetados separados. De manera similar, las próximas restricciones de la Unión Europea sobre ciertos conservantes y la prohibición de la Administración de Alimentos y Medicamentos sobre el dióxido de titanio requieren esfuerzos de reformulación, lo que presiona los presupuestos de investigación y desarrollo y retrasa el lanzamiento de productos. La postura diferente de la Autoridad Europea de Seguridad Alimentaria sobre el uso de enzimas en el acondicionamiento de la masa complica aún más el comercio transatlántico, ya que los productos aprobados en los Estados Unidos pueden requerir una nueva certificación para los mercados europeos, lo que extiende el tiempo de comercialización y aumenta los gastos legales [2]. Estas diferencias regulatorias benefician a empresas más grandes como GRUMA y Grupo Bimbo, que cuentan con funciones de cumplimiento dedicadas y pueden distribuir los costos de certificación en una producción de alto volumen. En contraste, los actores regionales deben limitar su alcance geográfico o aceptar márgenes reducidos para gestionar los costos de cumplimiento en múltiples jurisdicciones.

Vida útil corta de las tortillas frescas que genera riesgos de deterioro

Las tortillas frescas generalmente tienen una vida útil refrigerada limitada, lo que restringe los plazos de distribución y aumenta el riesgo de deterioro, especialmente en redes de distribución de múltiples niveles que involucran mayoristas y minoristas independientes. Esta limitación requiere que los fabricantes mantengan instalaciones de producción regionales para reducir los tiempos de tránsito, lo que limita las economías de escala y aumenta los costos logísticos por unidad en comparación con los productos estables en anaquel. Los extensores de vida útil a base de enzimas, como la amilasa maltogénica y la fosfolipasa, junto con mezclas de hidrocoloides, ayudan a abordar este desafío al preservar la textura y la retención de humedad. Sin embargo, la adopción sigue siendo inconsistente debido a las preferencias de los consumidores por productos de etiqueta limpia, que a menudo rechazan las listas de ingredientes percibidas como demasiado técnicas. Esto crea un dilema estratégico: extender la vida útil con aditivos puede disuadir a los consumidores conscientes de la salud, mientras que las formulaciones minimalistas restringen la distribución geográfica y aumentan el desperdicio. Los formatos de tortillas congeladas proporcionan una alternativa, pero los altos costos de la logística de cadena de frío y las preferencias de los consumidores por los productos frescos sobre los congelados limitan su viabilidad, particularmente en los canales de servicios de alimentación donde la textura auténtica se prioriza sobre las capacidades de almacenamiento extendido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Chips Impulsan el Crecimiento, el Maíz Mantiene su Arraigo Cultural

Se proyecta que los chips de tortilla crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,32% hasta 2031, superando a otros tipos de productos a medida que los fabricantes se centran en la innovación de sabores y la nutrición funcional para ampliar las ocasiones de consumo de snacks más allá del consumo tradicional de dip y chip. Ejemplos incluyen los Tostitos Mexican Street Corn y Doritos Protein (10 gramos por porción) de PepsiCo, que demuestran cómo los actores establecidos utilizan las capacidades de investigación y desarrollo para introducir sabores de edición limitada y variantes enriquecidas con proteínas. Estos productos tienen precios premium y atraen a los consumidores millennials conscientes de la salud. Las tortillas de maíz representaron el 39,11% de la participación por tipo de producto en 2025, impulsadas por su autenticidad cultural en la cocina mexicana y sus atributos sin gluten. Sin embargo, su crecimiento se está desacelerando a medida que las tortillas de harina ganan popularidad en aplicaciones de fusión, donde su mayor diámetro y mayor flexibilidad admiten formatos estilo wrap. Las tostadas y los taco shells siguen siendo productos de nicho, utilizados principalmente por los operadores de servicios de alimentación que buscan conchas preformadas para la eficiencia laboral y el control de porciones. A pesar de esto, su participación de mercado combinada sigue siendo inferior al 15% debido a la versatilidad limitada en comparación con las tortillas planas, que pueden moldearse después de la producción.

Las tortillas de harina están experimentando un crecimiento impulsado por la creciente popularidad de los wraps y burritos, particularmente en América del Norte y Europa, donde los consumidores asocian las tortillas de mayor diámetro con la completitud y el valor de la comida. El segmento enfrenta un equilibrio estratégico entre autenticidad y funcionalidad: las tortillas de maíz proporcionan autenticidad cultural y beneficios para la salud, mientras que las tortillas de harina ofrecen mejor resistencia al desgarro y un perfil de sabor neutro adecuado para rellenos diversos. Los fabricantes están abordando esto introduciendo formulaciones híbridas como mezclas de maíz y harina, opciones de grano integral y wraps con sabores (por ejemplo, espinacas, tomate y albahaca), que combinan las fortalezas de ambos tipos. Los paquetes variados de Mission Foods, que incluyen múltiples sabores en cajas de tamaño para servicios de alimentación, ilustran cómo los operadores están aprovechando las estrategias de surtido para evaluar las preferencias de los consumidores sin comprometerse con unidades de mantenimiento de existencias (SKU) individuales.

Por Forma: Las Congeladas Ganan Terreno a Medida que Madura la Cadena de Frío

Las tortillas frescas y estables en anaquel representaron el 63,82% de la participación de mercado basada en la forma en 2025, mientras que las variantes congeladas están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 6,99%, impulsadas por los avances en tecnologías enzimáticas y el mejor embalaje que aborda los problemas de degradación de la textura. Enzimas como la amilasa maltogénica y la fosfolipasa se están utilizando para mantener la flexibilidad después de la descongelación, mientras que los hidrocoloides como las gomas de guar y algarroba ayudan a retener la humedad durante los ciclos de congelación y descongelación. Estas innovaciones mitigan la fragilidad y la sequedad, que anteriormente limitaban el atractivo de las tortillas congeladas. Este progreso está permitiendo la distribución nacional para marcas sin instalaciones de producción regionales, proporcionando a los actores más pequeños acceso al mercado si invierten en formulaciones congeladas. Por ejemplo, Tia Lupita Foods envía tortillas de nopal congeladas a través del Servicio Postal de los Estados Unidos (USPS) Priority. Este enfoque logístico evita los altos costos del transporte refrigerado mientras garantiza la integridad del producto a través de plazos de entrega de paquetes acelerados.

Las tortillas frescas continúan dominando los canales de servicios de alimentación donde los operadores priorizan la textura auténtica y gestionan las cortas vidas útiles a través de altas tasas de rotación. Sin embargo, en el comercio minorista, las preferencias de los consumidores están cambiando hacia las tortillas congeladas debido a sus capacidades de almacenamiento extendido, incluso si vienen con diferencias menores de textura. Las estrategias de los fabricantes dependen de su enfoque de canal. Las carteras que dependen en gran medida de los servicios de alimentación favorecen la producción fresca con plantas regionales, mientras que las estrategias centradas en el comercio minorista justifican cada vez más las inversiones en capacidad de producción congelada. Estas inversiones permiten la expansión geográfica sin aumentos proporcionales en los costos logísticos. Las tortillas estables en anaquel ocupan una posición intermedia, ofreciendo distribución ambiental sin refrigeración pero requiriendo conservantes que entran en conflicto con las preferencias de etiqueta limpia. Esta compensación limita su atractivo en los segmentos de mercado premium. Como resultado, la segmentación basada en la forma se está fragmentando a lo largo de las líneas de canal y nivel de precio. Las tortillas frescas dominan los servicios de alimentación y el comercio minorista premium, las tortillas congeladas están ganando terreno en el comercio minorista masivo y los formatos estables en anaquel atienden a los mercados sensibles al precio y con restricciones de infraestructura.

Por Categoría: Sin Gluten Ocupa el Espacio Premium, Regular Defiende el Volumen

Las tortillas regulares representaron el 88,81% de la participación de categoría en 2025, lo que refleja una base de consumidores convencionales que prioriza la asequibilidad y la familiaridad sobre los atributos dietéticos especializados. Sin embargo, las variantes sin gluten están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 7,21%, impulsadas por un aumento en los diagnósticos de enfermedad celíaca y un cambio hacia la evitación del trigo como una elección de estilo de vida entre los grupos demográficos más acomodados. La cartera de productos sin cereales de Siete Family Foods ejemplifica el potencial económico del posicionamiento sin gluten. Antes de su adquisición por USD 1.200 millones por parte de PepsiCo, la marca generó USD 500 millones en ingresos, con productos que se vendían con primas del 20-30% sobre las tortillas convencionales. La marca logró distribución en 40.000 puntos de venta al dirigirse inicialmente a minoristas de alimentos naturales y cadenas de supermercados premium antes de expandirse a los canales convencionales. Las formulaciones de harina de yuca, almendra y coco están ganando terreno, cada una atendiendo a grupos dietéticos específicos como las dietas paleo, cetogénica (keto) y Whole30, conocidas por su alta lealtad de marca y disposición a pagar por los beneficios percibidos para la salud.

La segmentación dentro del mercado de tortillas está influyendo en las decisiones estratégicas de los participantes del mercado. Las empresas se enfrentan a una elección entre centrarse en la investigación y el desarrollo sin gluten, caracterizada por menores volúmenes de producción pero mayores márgenes de beneficio, o defender su posición en el segmento regular a través de la competencia de precios y las actividades promocionales. GRUMA y Grupo Bimbo están siguiendo estrategias duales, manteniendo la producción a gran escala de tortillas regulares mientras lanzan submarcas premium sin gluten dirigidas a canales de distribución de nicho. Al mismo tiempo, los productos de marca propia, que han mostrado un crecimiento significativo en la categoría de tortillas duras y blandas hasta marzo de 2025, siguen concentrados en el segmento regular. Los minoristas están aprovechando las diferencias de precios para atraer a los consumidores conscientes del costo, aumentando así las presiones sobre los márgenes de los competidores de marca.

Por Canal de Distribución: El Comercio Minorista Reduce la Brecha con los Servicios de Alimentación

En 2025, los compradores de servicios de alimentación e institucionales representaron el 55,97% de la participación del canal de distribución. Mientras tanto, el canal minorista se está expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 7,87%. Este crecimiento está impulsado por la creciente prominencia de las plataformas de comercio electrónico, los programas de marca propia de supermercados y las marcas de venta directa al consumidor que atienden a consumidores conscientes de la salud con formulaciones especializadas que a menudo no están disponibles a través de las cadenas de suministro tradicionales de servicios de alimentación. Estas tendencias subrayan propuestas de valor distintas: los servicios de alimentación priorizan el embalaje a granel, la textura consistente y la eficiencia operativa, mientras que el comercio minorista se centra en la diferenciación de marca, el embalaje atractivo y las declaraciones en el envase que enfatizan los atributos de salud y sostenibilidad. Según la Administración de Comercio Internacional, el comercio electrónico B2C global está creciendo a una CAGR constante del 14,4% [3]Fuente: Administración de Comercio Internacional "Pronóstico de Tamaño y Ventas de Comercio Electrónico 2024," trade.gov.

Los paquetes de servicios de alimentación de Mission Foods, diseñados para calentamiento en gabinetes de vapor, difieren significativamente de sus unidades de mantenimiento de existencias (SKU) minoristas, que presentan bolsas resellables, información nutricional y sugerencias de recetas para impulsar las compras de los consumidores. El comercio electrónico sigue siendo el subcanal minorista de más rápido crecimiento, lo que permite a las marcas de nicho evitar las tarifas de colocación en estantes y llegar a audiencias nacionales a través del envío directo. Sin embargo, las marcas de tortillas congeladas encuentran mayores costos de cumplimiento debido a la logística de cadena de frío requerida para la entrega de paquetes. Los supermercados e hipermercados continúan dominando el volumen minorista, con secciones de tortillas refrigeradas que experimentan un crecimiento notable en las 52 semanas que terminaron en marzo de 2025. Este crecimiento se atribuye a marcas como Siete, que logró aumentos significativos en ventas y aseguró espacio premium en los estantes debido a la fuerte velocidad de ventas y las contribuciones al margen.

Análisis Geográfico

América del Norte representó el 46,83% de la participación de mercado geográfica en 2025, impulsada por la fuerte conexión cultural de la región con la cocina mexicana, la infraestructura bien establecida de restaurantes de servicio rápido y el alto consumo per cápita de alimentos de conveniencia. Sin embargo, el crecimiento se está desacelerando debido a la saturación del mercado y los cambios demográficos que están reduciendo la expansión de las poblaciones hispanas, que históricamente han impulsado la adopción de la categoría. Los Estados Unidos continúan siendo el mayor mercado nacional de tortillas. La tasa de crecimiento de las tortillas en el comercio minorista indica una categoría en maduración, con ganancias incrementales impulsadas por tendencias de premiumización, como opciones orgánicas, sin gluten y enriquecidas con proteínas, en lugar de aumentos en volumen. En México, el mercado está profundamente arraigado en las tradiciones culturales pero enfrenta volatilidad económica. Los precios de las tortillas aumentaron significativamente en 2022, tras un notable aumento en los precios internacionales del maíz. Esto destaca cómo la dependencia de las importaciones de materias primas y la limitada autosuficiencia doméstica exacerban las presiones inflacionarias sobre los consumidores. En Canadá, la demanda constante está respaldada por el multiculturalismo urbano y la penetración de los restaurantes de servicio rápido, aunque el consumo per cápita sigue siendo menor que en los Estados Unidos, lo que limita el potencial de crecimiento general.

La región de Asia-Pacífico está experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 8,12% hasta 2031. La urbanización, el aumento de los ingresos disponibles y la globalización culinaria están impulsando la adopción de tortillas en mercados donde el producto era prácticamente desconocido hace una década. China e India son los principales motores de crecimiento, con tortillas posicionadas como alternativas convenientes a los panes planos tradicionales como el roti, el naan y los envoltorios de baozi en los centros urbanos donde las limitaciones de tiempo y las tendencias alimentarias occidentales están remodelando los patrones de comida. En Japón y Corea del Sur, las variantes de sabores localizados como las algas marinas y el kimchi están alineando las tortillas con las preferencias de sabor regionales. Mientras tanto, la cultura mexicana establecida de Australia proporciona una base madura para los segmentos premium y orgánicos. En el sudeste asiático, incluidos Tailandia, Indonesia y Singapur, las tortillas están en las primeras etapas de adopción, distribuidas principalmente a través de cadenas de comercio minorista moderno y franquicias internacionales de restaurantes de servicio rápido. Sin embargo, las limitaciones de infraestructura y la sensibilidad al precio limitan la penetración más allá de las poblaciones urbanas acomodadas. Para las marcas que apuntan a Asia-Pacífico, la localización es fundamental, incluida la adaptación de sabores, la certificación halal en los mercados de mayoría musulmana y las asociaciones con minoristas regionales y operadores de servicios de alimentación para crear conciencia de categoría y fomentar la prueba del producto.

El mercado de tortillas de Europa exhibe patrones de crecimiento mixtos. El mercado del Reino Unido es relativamente maduro, respaldado por cadenas como Tortilla UK y una amplia distribución en supermercados. Sin embargo, el crecimiento se está desacelerando a medida que la categoría se acerca a la saturación en las áreas urbanas. La armonización regulatoria bajo la Autoridad Europea de Seguridad Alimentaria (EFSA) proporciona un marco de cumplimiento unificado, reduciendo las barreras de entrada al mercado para las marcas paneuropeas. No obstante, la fragmentación cultural, como las diferentes preferencias de sabor, las estructuras de comidas y los formatos minoristas, requiere estrategias específicas por país en lugar de un enfoque único para todos. En América del Sur, el crecimiento se concentra en Brasil, Argentina y Chile, donde la urbanización y el aumento de los ingresos de la clase media están impulsando la demanda de tortillas envasadas y congeladas. Sin embargo, la preferencia cultural de la región por los alimentos frescos producidos localmente limita el atractivo de las importaciones estables en anaquel. Esta dinámica subraya la necesidad de estrategias localizadas para abordar las preferencias de los consumidores mientras se aprovechan las tendencias de crecimiento urbano. Oriente Medio y África siguen siendo mercados emergentes para las tortillas. La distribución se realiza principalmente a través de hipermercados en los países del Consejo de Cooperación del Golfo, como los Emiratos Árabes Unidos y Arabia Saudita, así como en áreas urbanas de Sudáfrica. Sin embargo, la infraestructura limitada de cadena de frío y la baja conciencia de los consumidores limitan el crecimiento a corto plazo. Estas regiones representan oportunidades a largo plazo, condicionadas a inversiones en infraestructura y esfuerzos para educar a los consumidores sobre la categoría.

Panorama Competitivo

El mercado de tortillas demuestra una concentración moderada, con GRUMA y Grupo Bimbo manteniendo una participación significativa de la capacidad global. Esta dominancia está respaldada por sus cadenas de suministro verticalmente integradas, redes de producción regionales y carteras de múltiples marcas que atienden a los segmentos de valor, convencional y premium. La inversión planificada de USD 233 millones de GRUMA para 2024 se centra en expansiones de capacidad en Guatemala, China, Europa y México. Esto incluye una planta de USD 89 millones en Yucatán con una producción anual de 56.000 toneladas y una instalación de snacks de USD 46,5 millones en Puebla. Estas inversiones reflejan una estrategia para mantener la participación de mercado a través de la escala mientras se ingresa a regiones de alto crecimiento antes que los competidores más pequeños. De manera similar, la adquisición de Joy Food International en Marruecos por parte de Grupo Bimbo, programada para enero de 2026, incluye una línea de tortillas CPE-800 capaz de producir 1.300 piezas por hora. Este movimiento extiende el alcance de Grupo Bimbo en el norte de África y Oriente Medio, aprovechando sus redes de distribución de panadería para vender tortillas junto con pan y otros productos horneados. Sin embargo, el mercado se está fragmentando cada vez más en los extremos premium y de especialidad. Marcas como Siete Family Foods, adquirida por PepsiCo por USD 1.200 millones en enero de 2025, y Tia Lupita Foods están capturando márgenes más altos al dirigirse a consumidores conscientes de la salud. Estos consumidores están dispuestos a pagar primas del 20 al 30% por productos sin cereales, orgánicos y de etiqueta limpia.

Las oportunidades de espacio en blanco en el mercado de tortillas se concentran en torno a tres áreas clave: la innovación con harinas alternativas como la de garbanzo, lenteja y cáñamo, la nutrición funcional como los productos enriquecidos con proteínas e infundidos con probióticos, y el embalaje sostenible que cumple con los requisitos regulatorios emergentes mientras mantiene la vida útil. Los disruptores emergentes están adoptando cada vez más modelos de venta directa al consumidor para evitar los canales minoristas tradicionales. Aprovechan las redes sociales y las asociaciones con influenciadores para construir valor de marca antes de hacer la transición a la distribución en tiendas físicas. Este enfoque fue ejecutado con éxito por Siete y está siendo replicado por Tia Lupita con sus tortillas a base de nopal, que se envían congeladas a través de transportistas de paquetería.

La automatización se está convirtiendo en una ventaja competitiva crítica a medida que persisten las escaseces de mano de obra, particularmente en América del Norte. Los fabricantes están implementando robótica para procesos como el laminado de masa, el corte y el embalaje para reducir la dependencia de la mano de obra y mejorar la consistencia. La toma de decisiones estratégicas para los actores establecidos implica equilibrar las economías de escala en los segmentos principales con la agilidad necesaria para capturar nichos de rápido crecimiento. Esta dinámica está impulsando la actividad de fusiones y adquisiciones, ya que las grandes empresas adquieren marcas emergentes en lugar de desarrollar capacidades especializadas internamente. La adquisición de La Tiara por USD 10 millones por parte de General Mills en mayo de 2025 y su posterior relanzamiento exclusivo en Walmart en abril de 2026 ilustran esta estrategia de comprar versus construir. La empresa optó por adquirir una marca establecida y una red de distribución en lugar de introducir una nueva unidad de mantenimiento de existencias (SKU) en una categoría ya saturada.

Líderes de la Industria de Tortillas

GRUMA S.A.B. de C.V.

Grupo Bimbo S.A.B. de C.V.

Ole Mexican Foods Inc.

Tyson Foods Inc.

PepsiCo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: General Mills adquirió la marca La Tiara de taco shells duros de Gladstone Food Products por aproximadamente USD 10 millones. La adquisición siguió al cierre operativo de Gladstone causado por problemas relacionados con la construcción.

- Marzo de 2025: Siete Family Foods expandió sus operaciones en Buda, Texas, ocupando 218.000 pies cuadrados en el Buda Commerce Center. La empresa invirtió un estimado de USD 250.000 en modificaciones de instalaciones para apoyar el aumento de la capacidad de producción tras su adquisición por PepsiCo.

- Noviembre de 2024: General Mills anunció la expansión de su instalación en Hannibal, Misuri, para incluir una línea de producción de taco shells duros Old El Paso. Esta iniciativa está respaldada por el programa Missouri Works y tiene como objetivo mejorar las capacidades de fabricación de la instalación, que actualmente emplea a más de 1.000 trabajadores.

Alcance del Informe Global del Mercado de Tortillas

El mercado de tortillas incluye la producción industrial y la distribución comercial de panes planos sin levadura a base de maíz y trigo y productos relacionados. Estos productos incluyen wraps, taco shells, tostadas, chips y mezclas, que se suministran a través de canales minoristas y de servicios de alimentación a nivel mundial. El mercado está segmentado por tipo de producto, incluyendo tostadas, tortillas de maíz, tortillas de harina, chips de tortilla y taco shells. También está segmentado por forma en opciones frescas o estables en anaquel y congeladas. Por categoría, el mercado incluye productos regulares y sin gluten. Los canales de distribución se dividen en servicios de alimentación e instituciones (empresa a empresa o B2B), comercio minorista (empresa a consumidor o B2C), supermercados e hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Tostadas |

| Tortillas de Maíz |

| Tortillas de Harina |

| Chips de Tortilla |

| Taco Shells |

| Fresca/Estable en Anaquel |

| Congelada |

| Regular |

| Sin Gluten |

| Servicios de Alimentación e Instituciones (B2B) | |

| Comercio Minorista (B2C) | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otro Canal de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tostadas | |

| Tortillas de Maíz | ||

| Tortillas de Harina | ||

| Chips de Tortilla | ||

| Taco Shells | ||

| Por Forma | Fresca/Estable en Anaquel | |

| Congelada | ||

| Por Categoría | Regular | |

| Sin Gluten | ||

| Por Canal de Distribución | Servicios de Alimentación e Instituciones (B2B) | |

| Comercio Minorista (B2C) | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tortillas para 2031?

Se prevé que el mercado de tortillas alcance USD 92.880 millones para 2031, lo que refleja una CAGR del 6,06% de 2026 a 2031.

¿Qué región se espera que crezca más rápido en el consumo de tortillas?

Asia-Pacífico lidera con una CAGR del 8,12% hasta 2031, impulsada por la adopción de la clase media urbana y las innovaciones de sabores localizados.

¿Qué tan significativo es el segmento sin gluten dentro de las tortillas?

Las líneas sin gluten capturaron el 11,19% del valor de 2025 y están creciendo a una CAGR del 7,21%, superando a la categoría regular en contribución al margen.

¿Quiénes son los fabricantes dominantes en tortillas?

GRUMA y Grupo Bimbo juntos poseen más del 60% de la capacidad global a través de cadenas de suministro integradas y amplias carteras de marcas.

¿Cuáles son los principales desafíos que limitan la vida útil de las tortillas?

Las tortillas frescas duran aproximadamente 70 días refrigeradas, lo que hace que el deterioro sea una preocupación en las cadenas de suministro largas sin un sólido soporte de cadena de frío.

Última actualización de la página el: