Tamaño y Participación del Mercado de Harina de Arroz de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

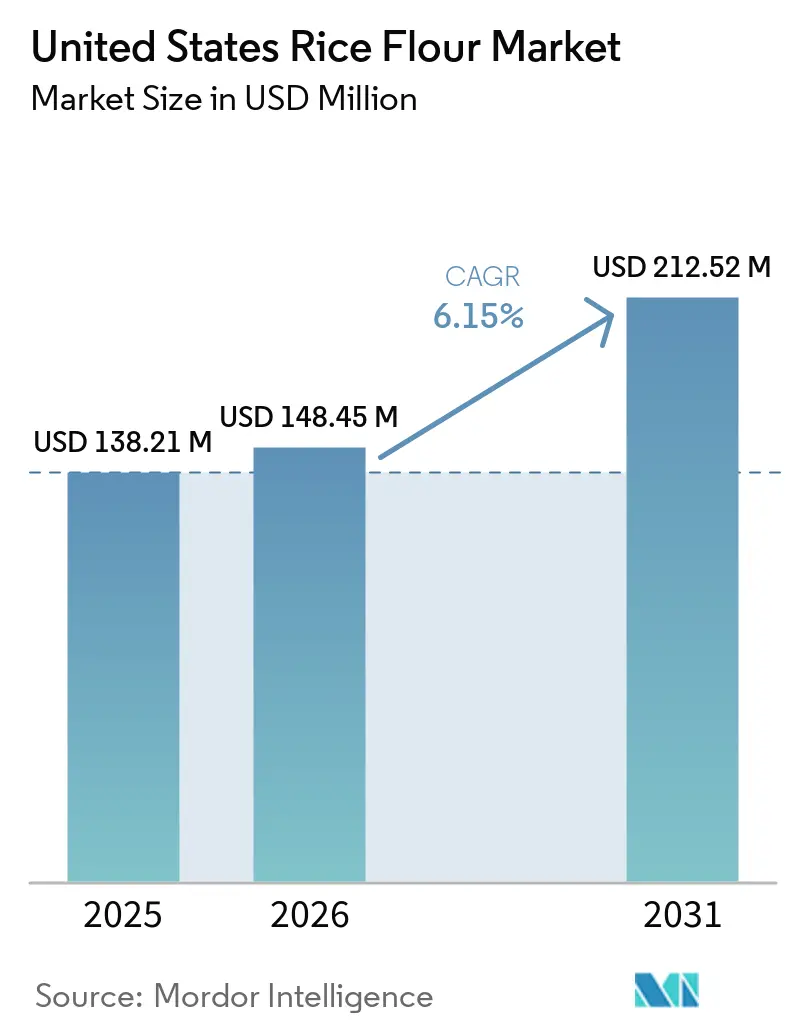

| Tamaño del mercado en el año base (2025) | 138.21 Millones de dólares |

| Tamaño del Mercado (2026) | 148.45 Millones de dólares |

| Tamaño del Mercado (2031) | 212.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Arroz de Estados Unidos por Mordor Intelligence

El tamaño del mercado de harina de arroz de Estados Unidos fue valorado en USD 138,2 millones en 2025 y se estima que crecerá desde USD 148,5 millones en 2026 hasta alcanzar USD 212,5 millones en 2031, a una CAGR del 6,2% durante el período de pronóstico 2026 a 2031. El mercado de harina de arroz de Estados Unidos está superando un nicho estrecho de alimentos saludables porque los grandes fabricantes de alimentos ahora utilizan harina de arroz en productos de panadería, aperitivos, salsas y nutrición infantil de consumo masivo, lo que otorga a la demanda una base más amplia y estable. El mercado de harina de arroz de Estados Unidos también se beneficia de una mayor demanda de productos sin gluten, ya que un gran grupo de consumidores gestiona la enfermedad celíaca diagnosticada o evita el gluten por otras razones dietéticas, lo que está impulsando la harina de arroz hacia ciclos de adquisición regulares en lugar de compras ocasionales de especialidad. Las condiciones de oferta siguen estando determinadas por la geografía de la producción nacional, con los clústeres de molienda de grano largo del Sur que apoyan grandes volúmenes industriales y California que apoya los grados de especialidad y orgánicos, lo que otorga a algunos proveedores una clara ventaja en fletes, trazabilidad y capacidad de respuesta contractual. El mercado de harina de arroz de Estados Unidos sigue siendo moderadamente concentrado porque un pequeño grupo de grandes empresas de ingredientes controla una gran parte de las relaciones industriales, aunque los molineros de especialidad más pequeños aún tienen espacio para crecer en grados ultrafinos, pregelatinizados y certificados con bajo contenido de arsénico que los grandes operadores establecidos no cubren completamente. El crecimiento a corto plazo aún enfrenta presión por la reducción de la superficie cultivada en Arkansas y la mayor atención de los compradores al arsénico inorgánico en alimentos a base de arroz, especialmente en nutrición infantil, donde las pruebas, el abastecimiento y la documentación influyen cada vez más en la selección de proveedores

Conclusiones Clave del Informe

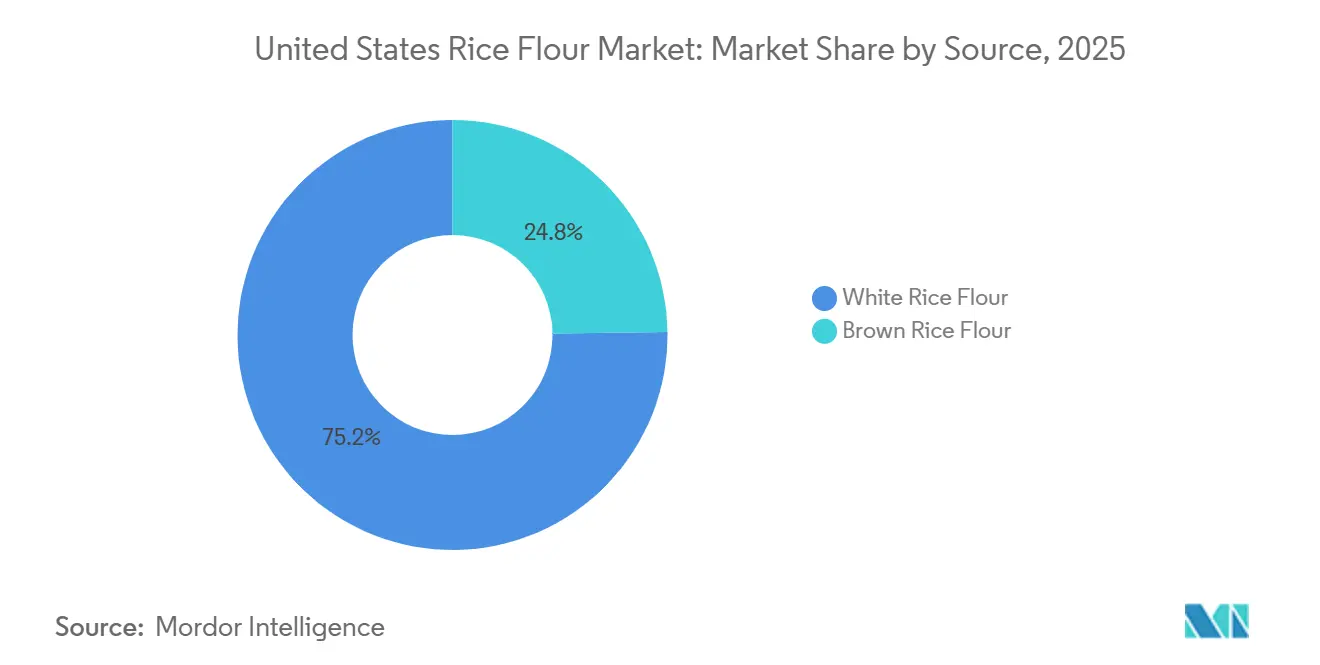

Por fuente, la harina de arroz blanco representó el 75,2% del tamaño del mercado de harina de arroz de Estados Unidos en 2025, mientras que se proyecta que la harina de arroz integral se expanda a una CAGR del 7,2% hasta 2031.

Por naturaleza, la harina de arroz convencional representó el 68,3% del tamaño del mercado de harina de arroz de Estados Unidos en 2025, mientras que se prevé que la harina de arroz orgánica crezca a una CAGR del 8,2% hasta 2031.

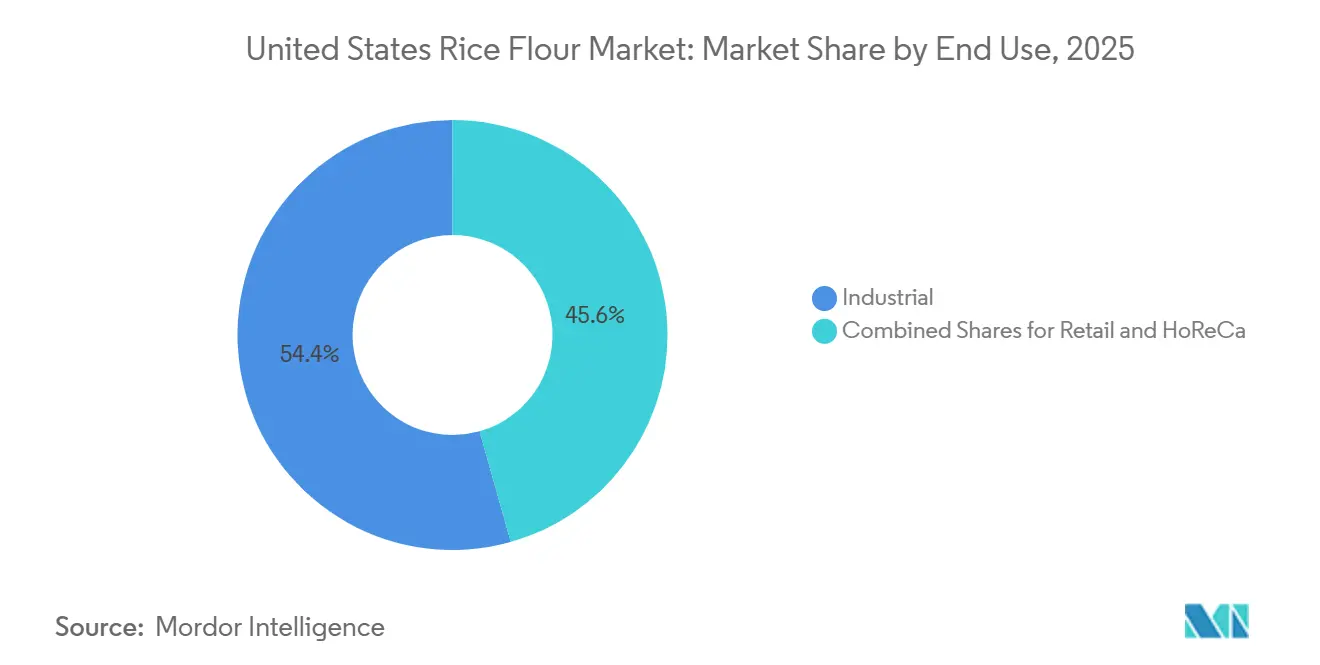

Por uso final, las aplicaciones industriales capturaron el 54,4% de la participación del mercado de harina de arroz de Estados Unidos en 2025, mientras que el canal minorista registró la CAGR proyectada más alta del 8,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Harina de Arroz de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Productos Sin Gluten | +2.2% | Nacional, con ganancias minoristas concentradas en California, Nueva York y el Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| Creciente Inclinación del Consumidor hacia Formulaciones de Etiqueta Limpia | +1.3% | Nacional, con mayor impulso de los fabricantes de alimentos del Medio Oeste y el Noreste | Mediano plazo (2-4 años) |

| Crecimiento de la Harina de Arroz en Productos para Lactantes y Dietas Especiales | +0.8% | Nacional, con ganancias tempranas de adquisición en los clústeres de molienda del Sureste | Corto plazo (≤ 2 años) |

| Expansión de la Harina de Arroz en Aperitivos y Alimentos de Conveniencia | +0.6% | Nacional, liderado por los centros de procesamiento de California, Texas e Illinois | Mediano plazo (2-4 años) |

| Premiumización de Productos Básicos de Despensa Orgánicos y No Transgénicos | +0.5% | Corredores de venta minorista premium de la Costa del Pacífico y el Noreste | Mediano plazo (2-4 años) |

| Avances en Molienda Funcional para Textura más Fina y Mejor Aglutinación | +0.4% | Nacional, con expansión hacia servicios de alimentación y panadería industrial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Productos Sin Gluten

El impulsor más poderoso detrás del mercado de harina de arroz de Estados Unidos es el crecimiento estructural del consumo de productos sin gluten motivado médicamente y por estilo de vida. Aproximadamente el 1% de la población de Estados Unidos tiene un diagnóstico de enfermedad celíaca, pero el grupo de consumidores funcionalmente relevante, aquellos que evitan activamente el gluten independientemente de un diagnóstico formal, se estima en hasta el 6% de los estadounidenses, según una investigación publicada en Seed World en enero de 2026. Una dinámica secundaria crítica es que este impulsor se origina cada vez más no en minoristas especializados sino en marcas de consumo masivo convencionales, ya que grandes empresas de bienes de consumo envasados como General Mills reformulan SKU principales como Cheerios y las mezclas para hornear Betty Crocker para incluir o calificar como alternativas sin gluten a base de harina de arroz. General Mills. Este efecto de masificación transforma la harina de arroz de un ingrediente de especialidad en una categoría de adquisición de productos básicos, lo que cambia fundamentalmente las expectativas de volumen y las estructuras contractuales para los molineros. La guía de etiquetado de alérgenos de la FDA (edición revisada de 2025) refuerza los incentivos de los fabricantes para verificar y etiquetar el estado sin gluten, acelerando los plazos de reformulación y consolidando la harina de arroz como base preferida[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Arsénico en los Alimentos", Administración de Alimentos y Medicamentos de EE. UU., fda.gov.

Creciente Inclinación del Consumidor hacia Formulaciones de Etiqueta Limpia

La demanda de etiqueta limpia está reformando la adquisición de ingredientes de una manera que beneficia desproporcionadamente a la harina de arroz frente a los espesantes sintéticos y los almidones modificados. La dimensión no obvia de este impulsor es un cambio industrial: el gasto en I+D de Ingredion alcanzó USD 71 millones en el ejercicio fiscal 2025, con almidones de etiqueta limpia y sistemas de ingredientes funcionales como pilar de inversión principal, mientras que la instalación de soluciones de textura y salud con sede en Indianápolis de la empresa está recibiendo una infusión de capital de USD 100 millones, una señal de que las grandes empresas de ingredientes ven la reformulación de etiqueta limpia como un cambio de volumen de varios años, no como una tendencia. Cuando los fabricantes de alimentos sustituyen los aglutinantes sintéticos por harina de arroz en la panadería comercial y la producción de aperitivos, la demanda resultante es persistente porque volver a reformular conlleva costos de etiquetado y percepción del consumidor. Los requisitos de cumplimiento del Programa Nacional Orgánico del USDA para las declaraciones orgánicas crean una capa adicional de trazabilidad que posiciona ventajosamente a los proveedores certificados de harina de arroz nacional frente a las alternativas importadas.

Crecimiento de la Harina de Arroz en Productos para Lactantes y Dietas Especiales

La nutrición infantil sigue siendo uno de los segmentos de demanda más defendibles en el mercado de harina de arroz de Estados Unidos porque los compradores en esta área valoran la digestibilidad, la consistencia y los controles estrictos de abastecimiento. Según los datos de UNICEF de 2025, nacieron 3,66 millones de bebés en Estados Unidos[2]UNICEF, "¿Cuántos bebés nacen cada año en EE. UU.?", data.unicef.org. La harina de arroz encaja bien en los productos para dietas especiales porque se utiliza ampliamente en formulaciones que buscan reducir la complejidad de los alérgenos y mantener una textura suave en los alimentos terminados. La actividad de la FDA bajo el programa Closer to Zero ha aumentado la atención sobre los contaminantes en los alimentos para bebés y niños pequeños, lo que impulsa a los proveedores a invertir en pruebas y abastecimiento verificado con bajo contenido de arsénico en lugar de competir únicamente por precio. Esa misma presión crea una ventaja para los proveedores que pueden demostrar cumplimiento, porque las marcas de alimentos infantiles son más propensas a recompensar la calidad documentada con contratos más largos y listas de proveedores más reducidas. Las normas de divulgación de alimentos para bebés de California de 2025 elevaron aún más la carga de reporte de metales pesados, lo que aumentó el valor de los proveedores que ya contaban con sólidos sistemas analíticos. Esto significa que el mercado de harina de arroz de Estados Unidos puede seguir creciendo en productos para lactantes y dietas especiales incluso cuando el escrutinio de seguridad se vuelve más estricto, porque el cumplimiento en sí mismo se está convirtiendo en una barrera que favorece a los proveedores preparados

Expansión de la Harina de Arroz en Aperitivos y Alimentos de Conveniencia

La fabricación de aperitivos y alimentos de conveniencia se está convirtiendo en un canal más importante para el mercado de harina de arroz de Estados Unidos porque los desarrolladores de productos necesitan ingredientes base que apoyen la aglutinación, el recubrimiento, la crocancia y el control de textura en múltiples formatos. La harina de arroz funciona bien en este entorno porque el tamaño fino de partícula, el sabor neutro y la gelatinización predecible ayudan a los fabricantes a gestionar la consistencia sensorial sin añadir notas desagradables pronunciadas. La demanda es especialmente atractiva para los proveedores porque las aplicaciones de aperitivos a menudo requieren un control más estricto del tamaño de malla, la viscosidad y la precisión de formulación que los usos domésticos de cocina estándar. Esas especificaciones más estrictas reducen la comoditización directa y permiten a los molineros capaces competir en rendimiento en lugar de solo en precio. Los lanzamientos de productos en otros puntos de la cadena de ingredientes de arroz también apuntan a un impulso de innovación más amplio, incluido el lanzamiento en abril de 2026 de Riviana Foods del arroz pegajoso Success Boil-in-Bag para minoristas del este de Estados Unidos. A medida que se expanden los formatos de conveniencia, el mercado de harina de arroz de Estados Unidos está en posición de beneficiarse más, donde los proveedores pueden ofrecer un rendimiento funcional repetible a escala de producción comercial

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de otras harinas sin gluten | -1.2% | Nacional; más intensa en los canales de venta minorista premium y alimentos especiales | Corto plazo (≤ 2 años) |

| Volatilidad de precios en los insumos de arroz de EE. UU. y presión en el abastecimiento contractual | -0.8% | Concentrada en las regiones productoras de Arkansas, Luisiana y California | Mediano plazo (2-4 años) |

| Baja conciencia del consumidor más allá de los compradores de nicho sin gluten | -0.5% | Medio Oeste y Sur, donde la cultura de la harina de trigo sigue siendo dominante | Largo plazo (≥ 4 años) |

| Carga de etiquetado, certificación y trazabilidad para declaraciones orgánicas y no transgénicas | -0.4% | Costa del Pacífico y Noreste; alto costo de cumplimiento en molinos más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Otras Harinas Sin Gluten

El mercado de harina de arroz de Estados Unidos enfrenta una competencia más fuerte de las harinas de almendra, avena, yuca, coco y garbanzo, especialmente en los canales de venta minorista premium donde las historias de marca y el posicionamiento nutricional determinan en gran medida el atractivo en los estantes. La harina de garbanzo y la de almendra han ganado mayor tracción entre los compradores que priorizan el posicionamiento proteico o cetogénico, lo que las convierte en una alternativa visible para los consumidores que no seleccionan productos principalmente por textura o sabor neutro. Esto debilita la exclusividad de la harina de arroz en el posicionamiento de etiqueta limpia y sin gluten porque varios sustitutos ahora pueden hacer declaraciones similares en el frente del envase. Aun así, la harina de arroz mantiene una ventaja técnica en recubrimientos, salsas y aperitivos extruidos donde el sabor neutro y el comportamiento predecible importan más que el posicionamiento de alto contenido proteico. El arroz también se beneficia de una ventaja en seguridad alimentaria y formulación porque no está entre los principales alérgenos de la FDA, a diferencia de los frutos secos y algunas alternativas a base de legumbres que pueden complicar el etiquetado y el manejo en planta. La restricción es real, pero es más fuerte en los formatos premium orientados al consumidor que en los usos industriales, donde el rendimiento aún tiene más peso que la moda dietética

Volatilidad de Precios en los Insumos de Arroz de Estados Unidos y Presión en el Abastecimiento Contractual

La volatilidad de los insumos sigue siendo un riesgo estructural para el mercado de harina de arroz de Estados Unidos porque la economía de molienda nacional está estrechamente vinculada a la superficie cultivada de arroz, las condiciones de cosecha y los precios a nivel de granja en algunos estados clave. Arkansas cosechó 1,3 millones de acres en 2025, frente a 1,4 millones de acres en 2024, tras las graves inundaciones del Delta y la mayor competencia de la soja que presionaron el área sembrada y los rendimientos de los agricultores. La Perspectiva del Arroz de abril de 2026 del USDA proyecta que la superficie de grano largo de Arkansas caerá aún más a 900.000 acres en 2026, lo que marcaría el nivel más bajo desde 1987 y reduciría la base de materias primas para los molineros que dependen del suministro del Sur. El Servicio de Investigación Económica del USDA también reportó un precio promedio de temporada 2025 a 2026 a nivel de granja de USD 12,1 por quintal para todo el arroz, lo que mantiene la presión de costos elevada en los contratos de abastecimiento[3]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de EE. UU., "Arroz, Perspectiva del Mercado", Departamento de Agricultura de EE. UU., ers.usda.gov. A medida que la disponibilidad nacional se reduce, los compradores pueden necesitar más mezcla de importaciones y una gestión de origen más compleja, lo que crea volatilidad en el costo de llegada y dificulta la verificación de origen nacional para las marcas que comercializan declaraciones estrictas de procedencia. Esta restricción importa porque el mercado de harina de arroz de Estados Unidos depende de un flujo constante, pero los márgenes de molienda pueden reducirse rápidamente cuando la certeza de la materia prima disminuye y los términos contractuales se renegocian con mayor frecuencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Arroz Blanco Domina; el Arroz Integral Acorta la Brecha

La harina de arroz blanco representó el 75,23% del mercado de harina de arroz de Estados Unidos en 2025, una posición arraigada en décadas de uso establecido en panadería comercial, recubrimientos industriales y aplicaciones de espesamiento en servicios de alimentación. Su perfil fino y de sabor neutro se integra perfectamente en una amplia gama de formulaciones de alimentos procesados sin alterar las características sensoriales del producto final, una propiedad que la convierte en la especificación predeterminada para los fabricantes por contrato que abastecen a las principales marcas de bienes de consumo envasados. La Mezcla de Harina Multiusos Sin Gluten de Pillsbury, que utiliza harina de arroz como base principal, es una de las expresiones minoristas más conocidas de la penetración convencional de la harina de arroz blanco, ilustrando cómo la reformulación de productos de consumo a escala sostiene la demanda a granel para los molineros.

La harina de arroz integral, el segmento de más rápido crecimiento con una CAGR proyectada del 7,24% hasta 2031, se beneficia de una ventaja estructural que la harina de arroz blanco no comparte: su posicionamiento de grano integral se alinea con las declaraciones de fibra y densidad de nutrientes cada vez más demandadas por los formuladores que apuntan al consumidor de salud y bienestar. El aumento global de las declaraciones de etiqueta de grano integral, reforzado por el compromiso de General Mills para el ejercicio fiscal 2026 de ofrecer al menos 8 g de grano integral por porción en su cartera de cereales Big G, señala que la adquisición de ingredientes está cambiando hacia insumos compatibles con granos integrales a escala. Las inversiones en mejoramiento genético propietario de Lundberg Family Farms, que produjeron las variedades Black Pearl y Red Jasmine con Certificación Orgánica Regenerativa en 2025, fortalecen la base de suministro de arroz integral de especialidad y sustentan el posicionamiento premium de la harina de arroz integral en los canales de venta minorista natural.

Por Naturaleza: Lo Convencional Mantiene la Escala; Lo Orgánico Lidera la Trayectoria de Crecimiento

La harina de arroz convencional retuvo el 68,25% del mercado en 2025, sostenida por su competitividad en precios y disponibilidad a través de la infraestructura de molienda establecida que sirve a los grandes compradores industriales. La industria de molienda de arroz de Estados Unidos comprende 78 plantas, según el Informe del Mercado de Molienda de Arroz 2025 de Kentley Insights, la gran mayoría de las cuales opera en cadenas de suministro convencionales (no certificadas) que sirven a la base de fabricación de panadería y alimentos de la nación. A esta escala, el precio por quintal y la consistencia del suministro siguen siendo los criterios de compra principales, donde la harina convencional retiene una ventaja de costo estructural.

Se prevé que la harina de arroz orgánica avance a la CAGR más alta del mercado, del 8,24% hasta 2031, impulsada por la demanda certificada orgánica del USDA que atrae compras de minoristas de alimentos premium, fabricantes de alimentos para bebés y operadores de servicios de alimentación orientados a la salud. Esta tasa de crecimiento no es únicamente una función de la preferencia del consumidor; también refleja la inversión del lado de la oferta. Lundberg Family Farms ha convertido más del 99% de su arroz cultivado orgánicamente al estado de Certificación Orgánica Regenerativa®, mientras que el llamado del USDA AMS de noviembre de 2025 para comentarios públicos sobre revisiones a las Normas de Estados Unidos para el Arroz puede actualizar las definiciones de clasificación relevantes para cómo los grados orgánicos y de especialidad se adquieren formalmente en toda la cadena de suministro. La infraestructura de certificación y trazabilidad requerida para servir al canal orgánico actúa como una barrera práctica que concentra el valor en manos de los molineros certificados establecidos, y los operadores con certificación orgánica obtienen perfiles de margen significativamente más altos, una dinámica que está atrayendo tanto inversión incremental de grandes actores como nueva entrada selectiva de operadores especializados.

Por Uso Final: La Escala Industrial Ancla los Ingresos; el Minorista Lidera el Crecimiento

El segmento industrial representó el 54,36% de los ingresos del mercado en 2025, una posición respaldada por el papel de la harina de arroz como ingrediente funcional de trabajo en la fabricación de panadería, extrusión de aperitivos, espesamiento de salsas y operaciones de recubrimiento de alimentos para mascotas. Los compradores industriales operan a volúmenes donde incluso modestas ventajas de precio por unidad se traducen en ahorros de adquisición significativos, consolidando contratos de suministro que favorecen a los molineros a gran escala con calidad de producción consistente, transparencia en la cadena de suministro y garantía de seguridad alimentaria. El lanzamiento en abril de 2025 de Riceland Foods de un almacén de 64.000 pies cuadrados conforme a la FDA en Memphis, Tennessee, estratégicamente posicionado para distribución conectada por ferrocarril a través de las plantas de procesamiento de Arkansas y Missouri, aborda directamente las necesidades logísticas de los clientes industriales que requieren suministro confiable de alto volumen.

Se prevé que el segmento minorista crezca a una CAGR del 8,23% hasta 2031, el ritmo más rápido de cualquier canal de uso final. La dinámica subyacente no es meramente una mayor conciencia sobre los productos sin gluten, sino la consolidación de la panadería alternativa en los surtidos de supermercados convencionales: los datos de Mintel de 2026 muestran que los consumidores de Estados Unidos que comen arroz más de una vez a la semana saltaron del 37% en 2023 al 45% en 2025, lo que refleja una normalización de los productos a base de arroz en la cocina doméstica cotidiana. La selección de Bob's Red Mill en la lista de las Empresas Más Innovadoras de 2025 de Fast Company, junto con su lanzamiento en noviembre de 2025 de Harina para Pasteles Superfina, Harina con Levadura Incorporada y Harina de Alto Contenido de Fibra, ilustra cómo los molineros especializados están creando demanda minorista al ir más allá del posicionamiento de harina básica hacia soluciones de panadería funcional. El segmento de servicios de alimentación/HoReCa ocupa el término medio, atendiendo las necesidades de certificación de menús sin gluten y las aplicaciones de cocina asiática, con una demanda cada vez más impulsada por los requisitos de adquisición de cadenas de restaurantes que favorecen una clasificación de ingredientes consistente.

Análisis Geográfico

El mercado de harina de arroz de Estados Unidos está organizado en torno a algunos centros de producción en lugar de una amplia distribución manufacturera nacional, y la región Sur-Central sigue siendo la base de suministro principal porque concentra la mayor parte de la capacidad de molienda de grano largo de Estados Unidos. Arkansas y los estados cercanos son los más importantes en este sistema porque sus molinos apoyan grandes contratos industriales para clientes de panadería, aperitivos e ingredientes en todo el país. Riceland Foods procesa más de 2,8 millones de toneladas de grano anualmente de 5.500 granjas miembro concentradas en Arkansas y Missouri, lo que muestra cuánto volumen está vinculado a este corredor. La misma concentración también crea riesgo, y la disminución de la superficie cultivada en Arkansas en 2025 expuso cómo la perturbación climática en una región puede reducir la disponibilidad de materias primas para una gran parte del mercado de harina de arroz de Estados Unidos. La perspectiva del USDA para 2026 de una superficie aún menor en Arkansas sugiere que los molinos y los compradores industriales en este corredor pueden necesitar más mezcla de importaciones o un abastecimiento nacional más amplio para proteger el volumen de producción.

California forma la segunda geografía de producción clave en el mercado de harina de arroz de Estados Unidos porque el Valle de Sacramento es la principal base de grano de grano medio y corto del país y un nodo central para el suministro de harina de especialidad y orgánica. El estado produce el 24% de la producción de arroz de Estados Unidos, y aunque la superficie de grano medio y corto cayó en 15.000 acres en 2026, California aún parece más estable que durante el período de sequía de 2022. Esto importa porque los compradores certificados orgánicos y de etiqueta limpia premium dependen de la verificación de origen y la documentación que los proveedores con sede en California a menudo están mejor posicionados para proporcionar. La comercialización en 2025 por parte de Lundberg Family Farms del arroz Black Pearl, con un rendimiento por acre un 25% mayor que los cultivares anteriores, fortaleció aún más la base de suministro de especialidad a largo plazo de la región.

La demanda en el mercado de harina de arroz de Estados Unidos es más fuerte en los corredores urbanos de alto valor a lo largo de la Costa del Pacífico y en el Noreste, donde los productos orgánicos envasados, sin gluten y de panadería de especialidad se comercializan a través de canales minoristas y de servicios de alimentación premium. Minneapolis-St. Paul sigue siendo un importante centro de adquisición industrial porque los grandes operadores de granos e ingredientes utilizan el área para abastecer a las marcas nacionales de pan y panadería. Texas también se está volviendo más relevante a medida que el uso de harina de arroz se expande en formatos de servicio rápido de inspiración asiática y menús de servicios de alimentación más amplios, lo que lleva la demanda más allá de su nicho anterior sin gluten. El Sureste aún funciona principalmente como región de suministro, pero el consumo local también está aumentando a medida que los alimentos básicos y aperitivos a base de arroz ganan mayor aceptación cotidiana entre diversos grupos de hogares

Panorama Competitivo

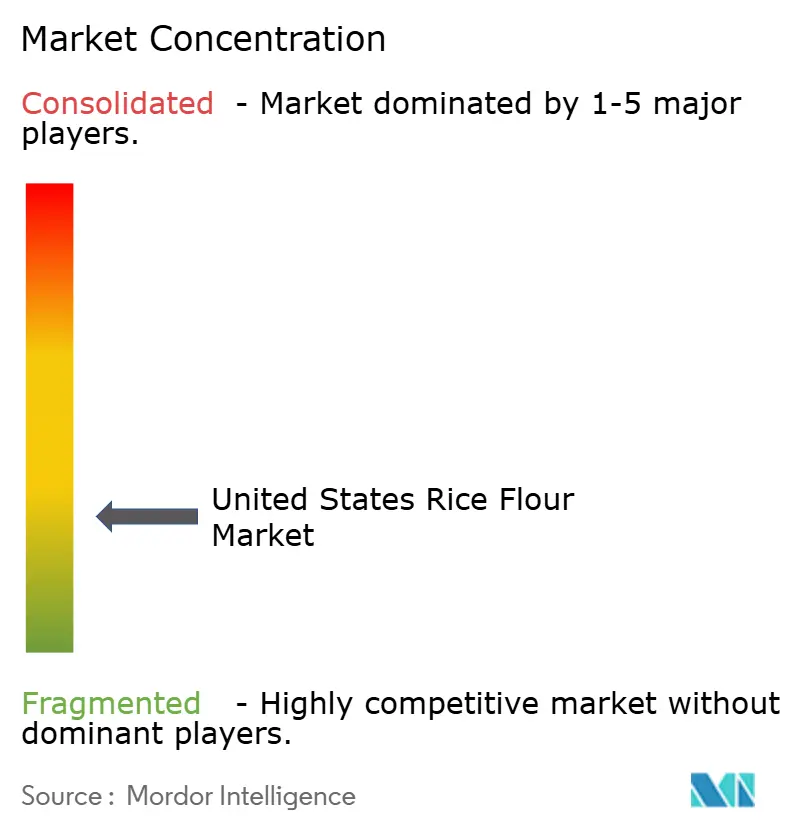

El mercado de harina de arroz de Estados Unidos está moderadamente concentrado porque un número limitado de grandes proveedores de ingredientes controla las principales relaciones industriales, mientras que una segunda capa de molineros especializados y marcas de alimentos naturales compite en los canales de venta minorista premium y orgánica. Ingredion, Ardent Mills, Riceland Foods y ADM siguen siendo los nombres más visibles en el suministro a gran escala, mientras que Bob's Red Mill, Lundberg Family Farms, Koda Farms y Eden Foods tienen una presencia más fuerte en formatos especializados y orientados al consumidor. Esta división da forma a la competencia porque los proveedores industriales se centran en la certeza de precios, la logística, el control de especificaciones y el cumplimiento, mientras que los actores especializados dependen más de las narrativas de abastecimiento, el estatus orgánico y la confianza en la marca minorista. El resultado es un mercado donde el nivel superior es significativo, pero ningún actor parece dominar cada nicho atractivo dentro del mercado de harina de arroz de Estados Unidos. Esa brecha es más visible en los grados funcionales de especialidad como la harina de arroz pregelatinizada, ultrafina y micronizada para alimentos instantáneos, sistemas de bebidas y aplicaciones sensibles a la textura.

La inversión de USD 100 millones de Ingredion en su instalación de soluciones de textura y salud en Indianápolis muestra cómo los grandes actores están tratando de fortalecer su posición en categorías de ingredientes funcionales de mayor valor en torno a sistemas de arroz y almidón. Al mismo tiempo, los sistemas mejorados de molienda de precisión y extrusión están ayudando a los procesadores regionales más pequeños a cumplir con especificaciones más estrictas de tamaño de partícula y textura, lo que hace que la competencia en el mercado medio sea más creíble que antes. El cumplimiento también importa porque las normas orgánicas del USDA y las expectativas de seguridad alimentaria de la FDA elevan el costo de entrada para los nuevos proveedores premium que carecen de sistemas de documentación y preparación para auditorías de la FDA. Esto mantiene el valor concentrado entre los operadores que pueden combinar capacidad de procesamiento con disciplina de certificación y soporte al cliente.

La actividad estratégica en 2025 y 2026 muestra cómo las empresas están tratando de ampliar sus capacidades en lugar de simplemente añadir volumen en el mercado de harina de arroz de Estados Unidos. Ardent Mills acordó adquirir Stone Mill en julio de 2025, lo que añadió fortaleza en el procesamiento de granos sin gluten e identidad preservada a su cartera de nutrición emergente. Ingredion anunció una adquisición recomendada en efectivo de Tate & Lyle en junio de 2026 a un valor empresarial implícito de GBP 3.700 millones, o USD 5.000 millones, lo que apunta a una consolidación más rápida en los ingredientes funcionales globales y podría reformar las asociaciones de formulación en Estados Unidos. Bob's Red Mill también amplió su gama de panadería de especialidad a finales de 2025, reforzando la opinión de que la diferenciación orientada al consumidor sigue siendo importante incluso cuando los proveedores más grandes persiguen la funcionalidad industrial y la escala.

Líderes de la Industria de Harina de Arroz de Estados Unidos

Archer Daniels Midland Company

Ingredion Incorporated

Ardent Mills LLC

Ebro Foods S.A.

General Mills, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Riceland Foods se asoció con ODW Logistics para lanzar un nuevo almacén de 64.000 pies cuadrados conforme a la FDA en Memphis, Tennessee, accesible por ferrocarril. La instalación está diseñada para mejorar la redistribución de inventario, ampliar la capacidad de producción de las plantas de Riceland en Arkansas y Missouri, y atender la creciente demanda de clientes industriales de ingredientes de arroz de origen estadounidense.

- Febrero de 2025: Ingredion anunció una inversión de capital de USD 100 millones en su instalación de fabricación de soluciones de textura y salud en Indianápolis, con almidones de etiqueta limpia, ingredientes a base de arroz e hidrocoloides de especialidad como áreas de crecimiento principales. La empresa reportó un gasto en I+D de USD 71 millones en el ejercicio fiscal 2025, reforzando su compromiso con el desarrollo de ingredientes funcionales de especialidad.

- Julio de 2024: Cargill amplió su cartera de ingredientes de etiqueta limpia con la introducción de SimPure™ 92260, una harina de arroz altamente soluble diseñada como alternativa amigable con el etiquetado a la maltodextrina. El ingrediente ofrece viscosidad, funcionalidad de relleno y rendimiento sensorial comparables, al tiempo que permite una sustitución uno a uno en una amplia gama de aplicaciones alimentarias, incluidos productos de panadería, aperitivos, cereales, barras, productos lácteos, salsas, aderezos y alimentos de conveniencia.

Alcance del Informe del Mercado de Harina de Arroz de Estados Unidos

| Harina de Arroz Blanco |

| Harina de Arroz Integral |

| Convencional |

| Orgánica |

| Minorista |

| Servicios de Alimentación/HoReCa |

| Industrial |

| Por Fuente | Harina de Arroz Blanco |

| Harina de Arroz Integral | |

| Por Naturaleza | Convencional |

| Orgánica | |

| Por Uso Final | Minorista |

| Servicios de Alimentación/HoReCa | |

| Industrial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de harina de arroz de Estados Unidos en 2026?

El mercado de harina de arroz de Estados Unidos se sitúa en USD 148,45 millones en 2026 y se prevé que alcance USD 212,52 millones en 2031 a una CAGR del 6,15%

¿Qué segmento por fuente lidera la demanda de harina de arroz de Estados Unidos?

La harina de arroz blanco lideró con una participación del 75,23% en 2025 porque ofrece sabor neutro y rendimiento de almidón consistente en aplicaciones de panadería, recubrimientos y espesamiento.

¿Por qué la harina de arroz orgánica crece más rápido en Estados Unidos?

Se proyecta que la harina de arroz orgánica crezca al 8,24% hasta 2031 porque los minoristas premium, la nutrición infantil y los compradores enfocados en la trazabilidad están incorporando más suministro certificado al canal

¿Qué canal de uso final se está expandiendo más rápido?

El minorista es el canal de uso final de más rápido crecimiento con una CAGR del 8,23% hasta 2031, respaldado por una mayor demanda de panadería doméstica y una oferta más amplia de harinas de especialidad en tiendas convencionales

Última actualización de la página el: